アフリカ野菜種子市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 743.10 百万米ドル |

| 市場規模 (2030) | 974.60 百万米ドル |

| 成長率 (2025 - 2030) | 5.60% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ野菜種子市場分析

アフリカ野菜種子市場規模は2025年にUSD 743.1百万となり、2030年までにUSD 974.6百万に達すると予測され、同期間に5.6%のCAGRで成長します。急速な都市人口の増加により、新鮮野菜および加工野菜の通年需要が拡大する一方、気候ストレスの激化により耐熱・耐乾燥性品種へのシフトが加速しています。域内各国政府は認証規則の同期化を進めており、種子企業が国境を越えて事業を拡大しやすい環境が整いつつあります。デジタル農業ツールがラストマイル配送を改善し、都市近郊地帯における施設栽培プロジェクトが増加することで、プレミアム種子のニッチ市場が創出されています。同時に、知的財産権執行の脆弱さと小規模農家の価格感度が、正規商業種子セグメントの成長を依然として阻害しています。[1]出典:国連食糧農業機関、「種子」、FAO、fao.org

レポートの主要な示唆

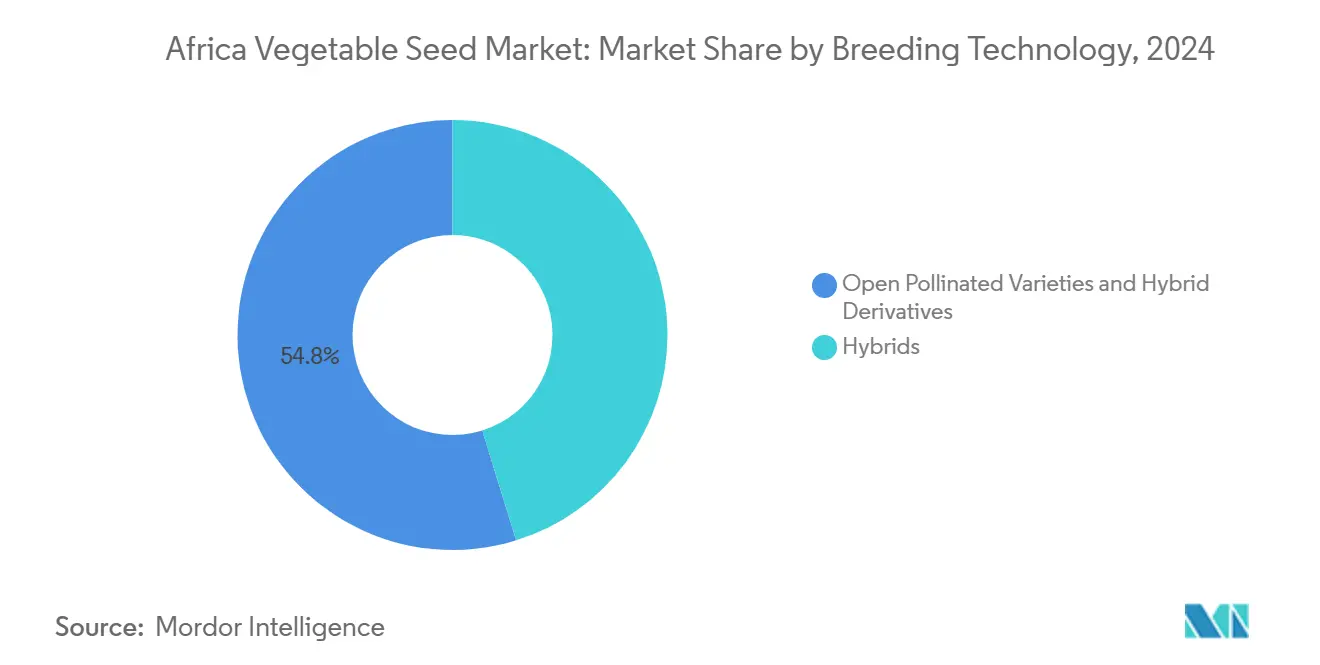

- 育種技術別では、自然交配品種・ハイブリッド派生品種が2024年のアフリカ野菜種子市場シェアの54.8%を占め首位となっており、ハイブリッドは2030年にかけて5.90%のCAGRで成長すると予測されます。

- 栽培方式別では、露地栽培が2024年に市場シェアの99.9%を占めており、施設栽培は2030年にかけて7.84%のCAGRで拡大し、露地栽培システムを上回る成長が見込まれます。

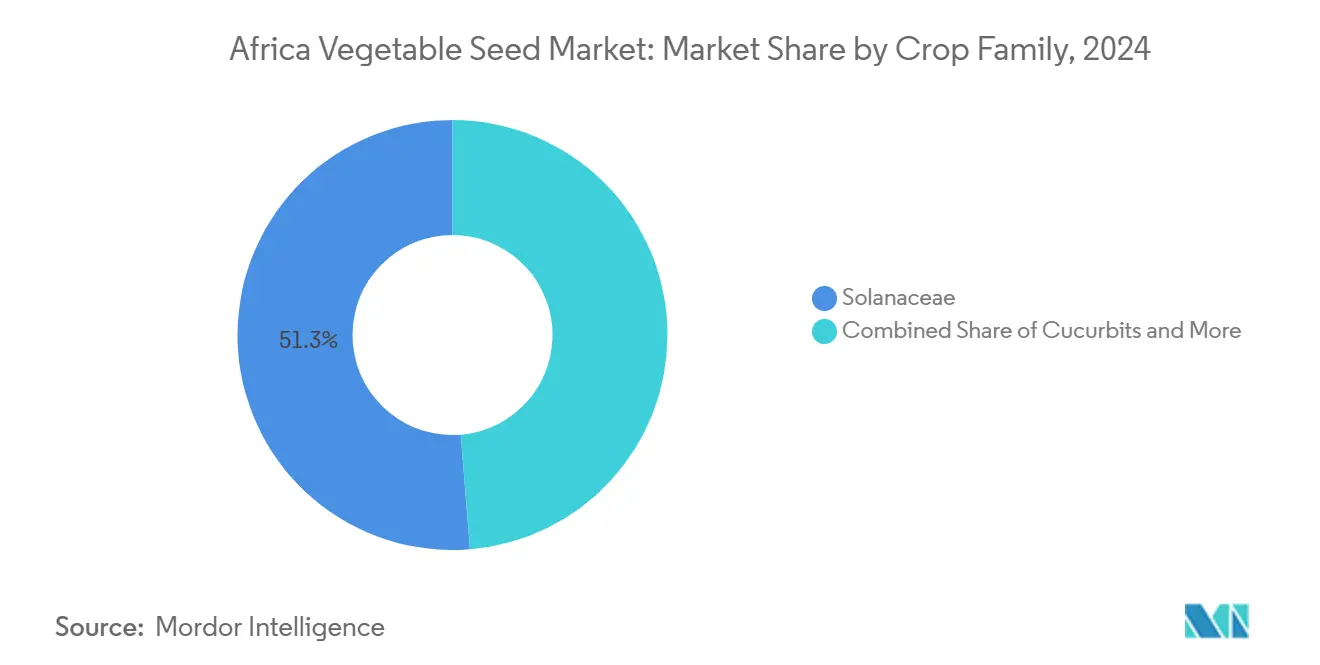

- 作物ファミリー別では、ナス科が2024年のアフリカ野菜種子市場規模の51.3%を占め、2030年にかけて6.32%のCAGRで成長すると予測されます。

- 地域別では、ナイジェリアが2024年のアフリカ野菜種子市場規模の60.9%を占め、2030年にかけて6.02%のCAGRで成長すると予測されます。

アフリカ野菜種子市場のトレンドと考察

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 気候耐性ハイブリッド品種の拡大 | +1.8% | ケニア、ナイジェリア、エチオピア | 中期(2〜4年) |

| 施設栽培システムの採用拡大 | +1.2% | 北アフリカ、南アフリカ、西アフリカの都市部 | 長期(4年以上) |

| 政府の種子補助金および認証制度改革 | +1.0% | ナイジェリア、ケニア、ガーナ、タンザニア | 中期(2〜4年) |

| 域内種子ハブおよびアウトグロワースキームの成長 | +0.8% | 東アフリカおよび南部アフリカ回廊 | 長期(4年以上) |

| 栄養価の高い野菜に対する都市需要 | +0.6% | ラゴス、ナイロビ、カイロ、ヨハネスブルク | 短期(2年以内) |

| デジタル農業市場とコールドチェーンの拡大 | +0.4% | ケニア、ナイジェリア、南アフリカ、ガーナ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

気候耐性ハイブリッド品種の拡大

気候適応がアフリカ野菜種子市場を再形成しており、耐乾燥性・耐熱性ハイブリッドが農家の不規則な降雨と気温上昇への対処を支援しています。国際農業研究協議グループ(CGIAR)のハーベストプラスプログラムは、ストレス下でも栄養密度を維持する生物強化系統を発表しており、民間育種業者はより短い雨季に適合した短期栽培サイクルを重視しています。[2]出典:国際農業研究協議グループ、「ハーベストプラスプログラムのハイライト」、CGIAR、cgiar.org ケニア農業・畜産研究機構は、気候スマートなトマトハイブリッドが2022年から2025年にかけてハイブリッド種子販売の18%から35%に急増したことを観測しており、急速な普及が示されています。[3]出典:ケニア農業・畜産研究機構、「気候スマート野菜品種の採用」、KALRO、kalro.org これらの種子はプレミアム価格で取引される一方、ストレス下で25〜40%高い収量をもたらし、商業生産者にとって説得力あるビジネスケースを提供しています。東・南部アフリカ共同市場は品種登録期間を4年から18〜24カ月に短縮し、新しいハイブリッドの市場参入を加速させています。より多くの種子企業がポートフォリオを農業生態系のストレスプロファイルに合わせるにつれ、ハイブリッドの浸透は高所得商業農場を超えて拡大しています。

施設栽培システムの採用拡大

施設栽培は、水不足、不安定な気候、急増する都市需要に後押しされ、アフリカ野菜種子市場において最も急成長している生産方式です。南アフリカはすでに2,500ヘクタール超の温室野菜サイトを維持しており、ケニアの花卉栽培のノウハウが温室トマト、ピーマン、キュウリの生産に転用されています。ナイジェリア北部では、連邦政府の灌漑支出が通年生産能力を解放した2023年以降、施設栽培面積が3倍に拡大しました。制御された環境は、低湿度、散乱光、高濃度栄養液下で育つ特化した種子遺伝子を必要とし、育種業者を専門系統へと誘導しています。オランダの設備供給業者は、アフリカのプロジェクトが2020年の3%から現在は世界の温室設置数の15%を占めると報告しており、セグメントの成長ポテンシャルに対する投資家の信頼を裏付けています。

政府の種子補助金および認証制度改革

公的投入物プログラムは、数量ベースの配布から品質保証された種子インセンティブへとシフトしています。ナイジェリアのアンカー・ボロワーズ・プログラムは、2024年にUSD 21億の投入物予算の40%を認証済み野菜種子に充当しており、これは従来の15%から増加しています。ガーナのプランティング・フォー・フード・アンド・ジョブズ(農業・雇用促進)イニシアティブは、補助を受けたすべてのロットに対してサードパーティ検査を義務付けており、全体コストを25%引き上げる一方で、偽造種子を正規チャネルから排除しています。東・南部アフリカ共同市場および東アフリカ共同体全体での調和された種子規則が、国境を越えた品種登録のタイムラインを短縮しています。これらの動きは、正規供給業者に対する強固な需要を生み出す一方、歴史的に大多数の小規模農家にサービスを提供してきたインフォーマルシステムへの圧力を高めています。

域内種子ハブおよびアウトグロワースキームの成長

ケニアのリフトバレーと南アフリカのフリーステートにある域内種子増殖ハブがサプライチェーンの強靭性を強化しています。East-West Seedのケニア施設は現在、同社のアフリカ向け生産量の60%を生産しており、輸入のリードタイムを短縮し、為替変動に対するバッファーとなっています。契約アウトグロワースキームは小規模農家を正規の種子バリューチェーンに組み込み、厳格な品質プロトコルと引き換えに購入価格を保証しています。アフリカ開発銀行のエネーブル・ユース・プログラムは、2024年に若い農家を認定種子生産者として育成する15の新たなパートナーシップの立ち上げを支援しました。資本集約型ではありますが、ハブおよびアウトグロワーモデルはサプライチェーン全体に価値をより均等に分配し、雇用創出の基盤となっています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 偽造種子を助長する知的財産権執行の脆弱さ | -1.4% | ナイジェリア、ガーナ、タンザニア | 短期(2年以内) |

| プレミアム種子に対する小規模農家の価格感度 | -1.1% | サブサハラアフリカの農村部 | 長期(4年以上) |

| 品質種子への投資収益率を低下させる収穫後のギャップ | -0.9% | 西アフリカおよび東アフリカ | 中期(2〜4年) |

| 育種プログラムを上回る気候起因の病虫害圧力 | -0.6% | 半乾燥地域および沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造種子を助長する知的財産権執行の脆弱さ

偽造野菜種子は、西アフリカの一部の回廊において数量の推定40%を占め、正規チャネルへの信頼を損なっています。ナイジェリアの国家農業種子協議会は2024年に2,000メトリックトンを超える偽造種子を押収しましたが、有罪判決率は15%未満にとどまっています。インフォーマル業者は、見た目はプロフェッショナルながら発芽テストに不合格となる低品質種子を輸入しており、農家の生計を損ない、育種プログラムの収益を奪っています。西アフリカ諸国経済共同体は統一罰則の草案を作成中ですが、執行の不均一さが進歩を制約しています。

プレミアム種子に対する小規模農家の価格感度

ハイブリッドの種子パックは農家保存種子の3〜5倍のコストがかかり、小規模農家の野菜生産者の3分の2が年間USD 50未満しか購入資材に支出していない現状では、大きな障壁となっています。播種時期前後のキャッシュフローの不足が、収量増加の見込みにもかかわらず改良遺伝子の普及を制限しています。種子クレジット、マイクロリース、収穫時精算の支払いプランがパイロット形式で存在していますが、商業規模には依然として達していません。融資モデルが拡大しない限り、正規セグメントは大きな潜在顧客基盤を取り込めないでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:在来品種が数量面でのリードを維持

自然交配品種・ハイブリッド派生品種が2024年のアフリカ野菜種子市場の54.8%を占めました。小規模農家は低コストと種子を保存しても収量が低下しないという利点を重視しています。ハイブリッドは5.90%のCAGRで成長しており、これは在来品種セグメントの4.8%を上回り、より高い生産性システムへの着実な移行を示しています。ケニアと南アフリカはすでに商業農地のそれぞれ58%と65%でハイブリッドを導入している一方、西アフリカは家計の厳しい予算と普及サービスの限界から依然として主に在来品種が主流です。アフリカ野菜種子市場規模におけるハイブリッドセグメントのシェアは、契約農業や倉庫受領証スキームが運転資本を解放するにつれてさらに拡大すると予測されます。一部の企業は、純粋性と手頃な価格の中間的な選択肢として、1シーズンの種子保存を想定したハイブリッド派生品種を販売しています。

地域の公的研究機関も、より優れた病害耐性と短い成熟期を持つ改良された自然交配系統を発表しています。これらの系統は農家保存種子より15〜25%高い収量を実現でき、パフォーマンスのギャップを縮小しています。コミュニティ種子バンクへの並行投資は農業生物多様性を保護しながら、改良された形質が遠隔地域にも届くことを確保しています。予測期間にわたり、ハイブリッドはスーパーマーケットのような高付加価値サプライチェーンを支配する可能性が高い一方、自然交配種子はインフォーマルな生鮮市場において引き続き重要な役割を果たすでしょう。

栽培方式別:施設栽培システムが限られた規模ながらイノベーションを牽引

露地農業は依然として作付面積の99.9%を占めており、アフリカ小規模農家農業の自給的な性格を反映しています。それでも、施設栽培は7.84%のCAGRで面積を拡大し、都市近郊地区における種子需要を再形成しています。ケニアの温室プロジェクトは1,200ヘクタールを超え、花卉栽培のノウハウと輸出ロジスティクスへの近接性に支えられています。ナイジェリア北部の温室ブームは、乾燥月にラゴスとアブジャに供給するトマト産地帯に集中しています。

温室専用種子のプレミアム価格は面積の小ささを補い、Rijk Zwaan のような育種業者が単為結果性キュウリや高密度ピーマン品種を導入する動機となっています。露地栽培プログラムでは、気候に関連した病害の急増から大量市場農家を守るために、ウイルス耐性などの形質を同時に狙っています。

作物ファミリー別:ナス科の優位性が都市の嗜好を反映

ナス科は2024年のアフリカ野菜種子市場シェアの51.3%を占め、トマト、ピーマン、ナスに牽引されて6.32%のCAGRで成長すると予測されます。都市化がトマトピューレ、ピーマンソース、即席調理パックへの需要を促進しており、これらは均一な果実サイズと色に依存しています。トマトハイブリッドの普及は、加工工場がオフテイクを保証している中央アフリカと東アフリカで加速しています。アブラナ科が2位にランクされ、エチオピアとケニアの涼しい高地の微気候で繁栄しています。

タマネギが根菜・球根類カテゴリーを牽引しており、ナイジェリアの消費急増とニジェールおよびベナンへの越境貿易が原動力となっています。ウリ科はカボチャ、スカッシュ、スイカが家庭の定番である西アフリカの食事において主流となっています。ホウレンソウやレタスを含む未分類の葉物野菜は、健康意識と冷蔵設備の普及に伴い、沿岸都市で二桁成長を記録しています。育種の優先事項は作物ファミリーによって異なり、ピーマンの耐熱性から葉物野菜の棚持ち延長まで多岐にわたります。

地域分析

ナイジェリアは2024年のアフリカ野菜種子市場の60.9%を占め、広大な人口、多様な気候、中流加工への民間投資の活発さを反映しています。ラゴスだけで、2,300万人の消費者と急成長するホスピタリティセクターによって、国内種子需要の約15%を牽引しています。ナイジェリアの市場は、補助金の再調整、灌漑プロジェクト、カノ周辺の商業クラスターの台頭を背景に6.02%のCAGRで拡大しています。東・南部アフリカ共同市場の調和により、国内種子企業が輸出を探求できるようになり、新たな外貨収入の道が開かれています。

南アフリカが約15%のシェアで2位にランクされています。高度に発達したコールドチェーン、契約農業、小売基準がより高いハイブリッド浸透率とプレミアム種子ミックスを促進しています。施設栽培面積は西ケープ州が最大であり、冬季の日中気温が温室技術と輸出海運レーンに適しています。ケニアは約12%のシェアを保持し、肥沃な高地と確立された花卉栽培インフラを種子生産に活用しています。同国は複数の多国籍育種ステーションを擁しており、域内顧客への納期サイクルを短縮しています。

エチオピアは7.1%のCAGRで最も急速に成長しており、政府のイニシアティブが園芸の多角化を目指しています。新しいコールドチェーン回廊がリフトバレーをアディスアベバおよびジブチ港と結び、新鮮・加工品の輸出を支援しています。エジプトは北アフリカで機会を示しており、特に塩耐性品種に依存する広大な砂漠開墾メガ温室において顕著です。ガーナはカカオから国内消費と沿岸輸出向けの野菜へと多角化を進めています。タンザニアの園芸成長は、アルーシャの温暖な気候を基盤とし、新しい空港貨物能力の恩恵を受けています。モロッコ、アルジェリア、ウガンダ、セネガルを含むアフリカのその他の地域は、小売チェーンが第二都市に浸透するにつれて、集合的に相当規模の需要プールを形成しています。

競合状況

アフリカ野菜種子市場は依然として高度に分散しており、上位5社であるSyngenta Group、Bayer AG、Rijk Zwaan Zaadteelt en Zaadhandel B.V.、Groupe Limagrain、Bejo Zaden B.V.が総収益の相当部分を支配しており、価格決定力を制限し、地域密着型の製品ポートフォリオを促進しています。Syngenta Groupは気候耐性ハイブリッドとCropwiseデジタルプラットフォームを組み合わせており、小規模農家の農地に合わせた気象警報、病虫害診断、種子推奨を提供しています。Bayer AGはFieldView意思決定支援ソフトウェアをハイブリッドのトマトおよびピーマン系統と統合し、農家が播種時期と栄養計画を微調整するのに役立つデータ駆動型アドバイザリーバンドルを創出しています。Rijk Zwaanは施設環境向け遺伝子に注力し、温室野菜の納期短縮のために南アフリカの西ケープ州に種子コンディショニング施設を最近開設しました。Groupe Limagranは、高地気候向けの耐乾燥・耐病アブラナ科を選抜するケニアのナクル郡の研究ステーションを通じてアフリカでの事業規模を拡大しています。

Bejo Zaden B.V.はタンザニアとエチオピアのデモンストレーション農場のネットワークを活用しており、農家が地域の管理慣行のもとでタマネギ、ニンジン、キャベツ品種を試験しています。これらのライブトライアルは普及活動を強化し、小規模農家生産が支配的な天水農業システムでの普及を加速させています。Syngenta GroupとBayer AGはいずれも農業省との官民パートナーシップを推進し、認証種子を補助金スキームに組み込み、市場アクセスを拡大しながらブランドの認知度を強化しています。Rijk Zwaanはオランダの温室インテグレーターと協力し、ラゴスとナイロビ周辺の新興商業クラスターにアピールするターンキー技術パッケージに種子をバンドルしています。Groupe Limagranは、国立研究機関とのライセンス契約交渉を進め、限界地域で手頃な価格と遺伝的向上のバランスを目指して改良された自然交配系統の共同発表を目指しています。

競争行動は、規制の複雑さと深い地域関係の必要性を反映して、大規模な合併よりも的を絞った買収とジョイントベンチャーが特徴です。Bejo Zaden B.V.は最近、ヨハネスブルク近郊に種子コーティング施設を投資し、温暖な流通環境下での発芽均一性の向上と棚持ちの延長を図っています。デジタル普及も競争の場となっており、Syngenta GroupのCropwiseプラットフォームは2025年にアフリカのユーザー登録数20万人を突破し、Bayer AGのFieldViewは2024年のローンチ後に15万人を超えました。Rijk ZwaanとGroupe Limagranは対面型フィールドデーに注力し、対面式の農業サポートが依然として小規模農家の信頼を獲得する上で重要であると主張しています。戦術は異なるものの、5社すべてが半乾燥地帯での育種試験を拡大し、気温上昇と病虫害圧力に対応して、大陸の多様な農業生態系に向けたパイプラインの持続的な関連性を確保しています。

アフリカ野菜種子産業のリーダー企業

Syngenta Group

Groupe Limagrain

Bayer AG

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

Bejo Zaden B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:East-West Seedは気候耐性野菜品種の導入と小規模農家の支援によりアフリカでの事業を拡大しました。同社は2024〜2025年にケニアで世界食糧計画とパートナーシップを締結し、タンザニアにナレッジハブを設立し、ニジェール、ナイジェリア、ケニアで農家研修プログラムを実施しました。East-West Seedはまた、セネガルで開催されたアフリカ食料システムフォーラム2025で農業イノベーションを発表しました。

- 2025年9月:世界野菜センターとアフリカ種子取引協会がアフリカ野菜育種コンソーシアムを通じて協力し、アフリカ全土の野菜種子システムの改善に取り組んでいます。この協力は、耐性作物品種の開発と小規模農家の高品質種子へのアクセス改善に焦点を当てています。

- 2025年3月:Sakata Seed Southern Africaがアフリカの栽培条件に合わせて特別に開発された新しいレタス品種を発表しました:メリディアン、ハバス、SV7735、モンテラ、カルミム、アバルキーナ。これらの品種は強化されたとう立ち耐性、病害耐性、生鮮市場および加工用途への汎用性を特徴としています。

アフリカ野菜種子市場レポートの範囲

ハイブリッド、自然交配品種・ハイブリッド派生品種が育種技術のセグメントとしてカバーされています。露地栽培、施設栽培が栽培方式のセグメントとしてカバーされています。アブラナ科、ウリ科、根菜・球根類、ナス科、未分類野菜が作物ファミリーのセグメントとしてカバーされています。エジプト、エチオピア、ガーナ、ケニア、ナイジェリア、南アフリカ、タンザニアが国別セグメントとしてカバーされています。| ハイブリッド |

| 自然交配品種・ハイブリッド派生品種 |

| 露地栽培 |

| 施設栽培 |

| アブラナ科 | キャベツ |

| カリフラワー・ブロッコリー | |

| その他のアブラナ科 | |

| ウリ科 | キュウリ・ガーキン |

| カボチャ・スカッシュ | |

| その他のウリ科 | |

| 根菜・球根類 | ニンニク |

| タマネギ | |

| ジャガイモ | |

| その他の根菜・球根類 | |

| ナス科 | チリ |

| ナス | |

| トマト | |

| その他のナス科 | |

| 未分類野菜 | アスパラガス |

| レタス | |

| オクラ | |

| エンドウ豆 | |

| ホウレンソウ | |

| その他の未分類野菜 |

| エジプト |

| エチオピア |

| ガーナ |

| ケニア |

| ナイジェリア |

| 南アフリカ |

| タンザニア |

| アフリカのその他の地域 |

| 育種技術 | ハイブリッド | |

| 自然交配品種・ハイブリッド派生品種 | ||

| 栽培方式 | 露地栽培 | |

| 施設栽培 | ||

| 作物ファミリー | アブラナ科 | キャベツ |

| カリフラワー・ブロッコリー | ||

| その他のアブラナ科 | ||

| ウリ科 | キュウリ・ガーキン | |

| カボチャ・スカッシュ | ||

| その他のウリ科 | ||

| 根菜・球根類 | ニンニク | |

| タマネギ | ||

| ジャガイモ | ||

| その他の根菜・球根類 | ||

| ナス科 | チリ | |

| ナス | ||

| トマト | ||

| その他のナス科 | ||

| 未分類野菜 | アスパラガス | |

| レタス | ||

| オクラ | ||

| エンドウ豆 | ||

| ホウレンソウ | ||

| その他の未分類野菜 | ||

| 地域 | エジプト | |

| エチオピア | ||

| ガーナ | ||

| ケニア | ||

| ナイジェリア | ||

| 南アフリカ | ||

| タンザニア | ||

| アフリカのその他の地域 | ||

市場の定義

- 商業種子 - 本調査の目的上、商業種子のみが調査範囲に含まれています。農家保存種子のうち商業的にラベル付けされていないものは範囲から除外されています。ただし、農家間で商業的に交換される農家保存種子のうちわずかな割合が存在します。また、市場で商業的に販売される可能性がある栄養繁殖作物および植物部位も範囲から除外されています。

- 作物栽培面積 - 異なる作物の栽培面積を算出する際には、総作付面積(グロスクロップトエリア)を考慮しています。収穫面積とも呼ばれ、国連食糧農業機関(FAO)の定義によれば、これは特定の作物の季節をまたいだ総栽培面積を含みます。

- 種子交代率 - 種子交代率とは、農家保存種子以外の認定・品質種子を使用して当該季節に植え付けられた作物の総面積のうち、播種された面積の割合です。

- 施設栽培 - 本レポートでは、施設栽培を制御された環境下での作物栽培プロセスと定義しています。これには温室、ガラス温室、水耕栽培、エアロポニクス、またはその他の非生物的ストレスから作物を保護する栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に分類されます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物(ローク作物) | これらは通常、穀物・シリアル、油糧種子、綿花のような繊維作物、豆類、飼料作物など、異なる作物カテゴリーを含む畑作物です。 |

| ナス科 | トマト、チリ、ナスなどの作物を含む顕花植物のファミリーです。 |

| ウリ科 | 約95属の965種からなるウリ科植物群です。本調査で考慮される主要作物はキュウリ・ガーキン、カボチャ・スカッシュ、その他の作物を含みます。 |

| アブラナ科 | キャベツおよびカラシ科に属する植物の属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物を含みます。 |

| 根菜・球根類 | 根菜・球根類セグメントはタマネギ、ニンニク、ジャガイモ、その他の作物を含みます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上記のカテゴリーのいずれにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウなどの作物が含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることで生産される第一世代の種子です。 |

| トランスジェニック種子 | 特定の望ましい投入・産出形質を含むように遺伝子改変された種子です。 |

| 非トランスジェニック種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 自然交配品種・ハイブリッド派生品種 | 自然交配品種は同じ品種の他の植物とのみ交差受粉するため、形質が安定した種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物は、各国の地域性に基づくピーマンおよびその他の異なるピーマン類です。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物は、ラディッシュ、カブ、芽キャベツ、ケールです。 |

| その他の根菜・球根類 | その他の根菜・球根類に含まれる作物はサツマイモとキャッサバです。 |

| その他のウリ科 | その他のウリ科に含まれる作物はヒョウタン(ひょうたん、ニガウリ、ヘチマ、ヘビウリなど)です。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物は大麦、ソバ、カナリーシード、トリティカーレ、オート麦、雑穀、ライ麦です。 |

| その他の繊維作物 | その他の繊維作物に含まれる作物はヘンプ、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、カポックです。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物は落花生、ヘンプシード、カラシ種子、ヒマシ種子、ベニバナ種子、ゴマ種子、アマニです。 |

| その他の飼料作物 | その他の飼料作物に含まれる作物はナピアグラス、オートグラス、シロクローバー、ライグラス、チモシーです。その他の飼料作物は各国の地域性に基づいて考慮されました。 |

| 豆類 | キマメ、レンズ豆、ソラマメ・ウマ豆、ベッチ、ヒヨコマメ、ササゲ、ルーピン、バンバラ豆が豆類として考慮される作物です。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物はアーティチョーク、キャッサバの葉、リーキ、チコリ、インゲンマメです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場データと照合して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測期間の市場規模推計は名目値にて行われます。価格設定にインフレーションは含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体的な概観を得るために、様々な階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム