中東・アフリカ 果物・野菜市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

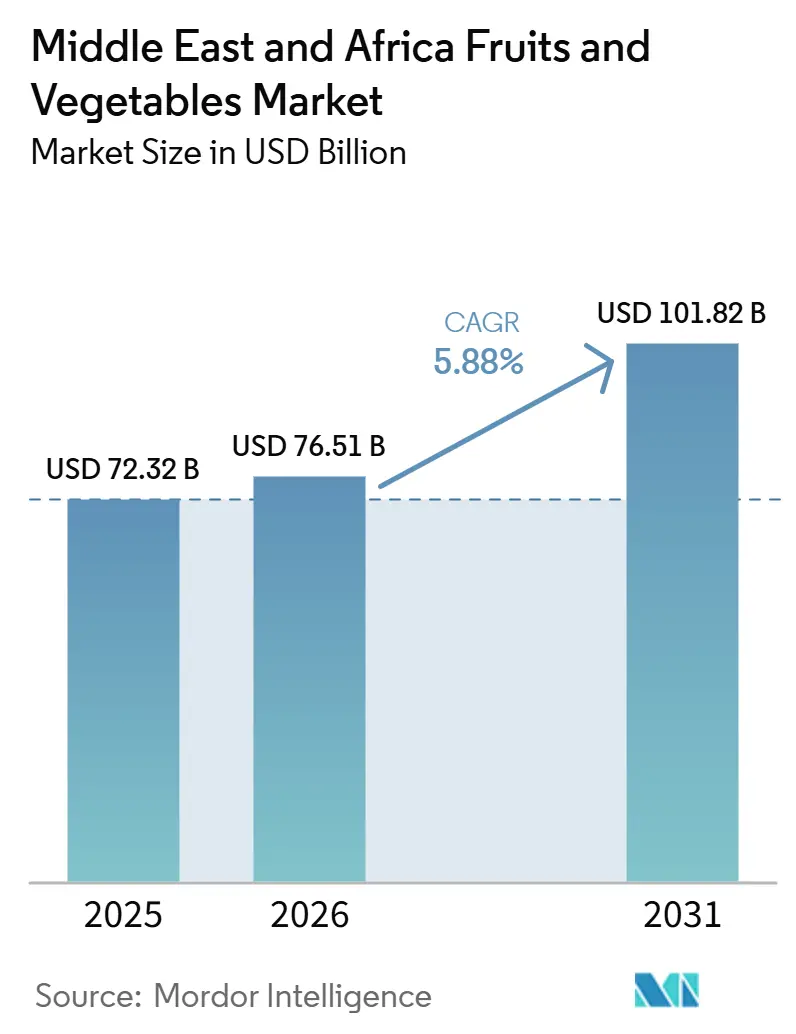

| 市場規模 (2026) | 76.51 十億米ドル |

| 市場規模 (2031) | 101.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ 果物・野菜市場分析

中東・アフリカの果物・野菜市場は、2025年の723.2 ビリオン 米ドルから2026年には765.1 ビリオン 米ドルへと成長し、予測期間2026年~2031年のCAGR 5.8%で2031年までに1,018.2 ビリオン 米ドルに達すると予測されています。安定した日常消費、湾岸地域全体における高い輸入依存度、および食料安全保障システムへの公的投資の増加が、調達・保管・国内生産の意思決定を形成することで市場を継続的に支えています。2026年のホルムズ海峡における海上輸送の混乱は、輸入依存に関連する業務リスクを露呈させ、大手小売業者が緊急航空カーゴの手配を加速させるとともに、国内農業への投資、供給源の多様化、および調達計画の強化を促す可能性があります。管理環境農業プロジェクト、地場産品の小売棚スペースの拡大、およびコールドチェーンの拡充も、主要都市部における供給可用性の向上と品質ロスの低減に貢献しています。南アフリカからの輸出勢いも追加的な支援をもたらしており、より強固な地域間・大陸間貿易フローが中東・アフリカの生鮮果物・野菜市場における買い手の供給選択肢を広げています。競争環境は依然として分散しており、地域ディストリビューター、温室事業者、およびデジタル農産物プラットフォームが、トレーサビリティ、物流管理、および安定供給を組み合わせることで規模を拡大する機会が生まれています。この市場には、地域横断的な支配的オペレーターがいまだ存在していません。

主要レポートの知見

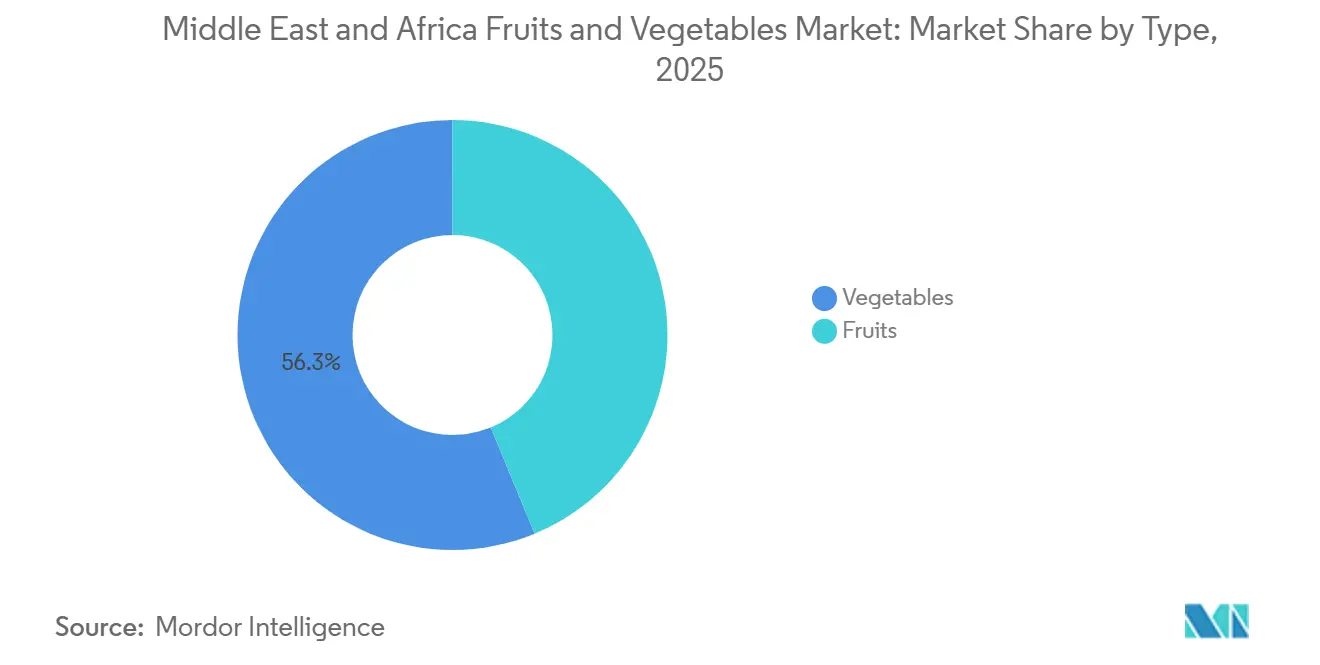

- タイプ別では、野菜が2025年の中東・アフリカ 果物・野菜市場規模の56.3%を占め、果物は2026年から2031年にかけてCAGR 5.9%で成長すると予測されています。

- 地域別では、中東が2025年の生鮮果物・野菜市場シェアの68.5%を占め、最も成長が速い地域でもあり、2026年から2031年にかけてCAGR 6.3%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ 果物・野菜市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 中東における輸入依存度の上昇 | +1.1% | 中東 コア、特にサウジアラビアおよびアラブ首長国連邦 | 短期 (2年以内) |

| 管理環境農業の 拡大 | +0.9% | 中東 コア、アフリカ新興 | 中期 (2〜4年) |

| 地場生産を支援する 食料安全保障プログラム | +0.9% | 中東および東アフリカ、南部アフリカへの波及 | 中期 (2〜4年) |

| 近代的小売の拡大と コールドチェーン整備 | +0.8% | アフリカ コア、中東拡大中 | 中期 (2〜4年) |

| 生鮮・有機・即食品に対する プレミアム需要 | +0.7% | グローバル、 GCCおよびアフリカ都市部に集中 | 短期 (2年以内) |

| デジタル調達と トレーサビリティの普及 | +0.5% | グローバル、 アラブ首長国連邦およびケニアで先行 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

中東における輸入依存度の上昇

中東・アフリカの生鮮果物・野菜市場は、湾岸地域の輸入依存度に対して依然として高い脆弱性を抱えています。この依存度は貿易量を支える一方で、供給リスクも高めています。2026年初頭、ホルムズ海峡における輸送の混乱により、LuLu Groupを含む小売業者は37便以上のチャーター便を手配し、短期間で6,000トン以上の生鮮農産物を輸入することを余儀なくされました[1]出典:農業・漁業・食料安全保障・自然省、「GCCにおける食料システムへの中東戦争の影響」、agroberichtenbuitenland.nl 。この出来事は、生鮮農産物の供給可用性が数日以内に影響を受ける可能性があることから、買い手がもはや狭いジャストインタイム補充システムに依存できないことを示しました。また、輸入業者がサプライヤーベースを拡大し、より多くの安全在庫を保有し、圧力下でカーゴ輸送能力を確保できるディストリビューターをより重視するよう促しました。南アフリカとケニアはこの変化から恩恵を受ける立場にあり、両国はすでに地域の農産物フローを供給しており、湾岸の買い手が代替産地を求める際の多様化目標を支援できます。その結果、中東・アフリカの生鮮果物・野菜市場では、輸入計画ニーズの高まりと国内生産への支出強化から需要成長が見られます。

管理環境農業の拡大

管理環境農業(CEA)は、気候条件と水不足によって露地農業が制約される地域において生産を安定させることで、中東・アフリカの生鮮果物・野菜市場の供給サイドを再構築しています。中東全体での投資は、このモデルをパイロットプロジェクトから商業規模へと移行させており、特にサウジアラビアでは、Dava Agriculturalのタイフプロジェクトが350ヘクタールのガラス温室を擁し、2028年までに1日250メトリックトン、2030年までに1日1,000メトリックトンの生鮮農産物の生産を目標としています。アラブ首長国連邦でも、温室・水耕栽培・精密灌漑システムの導入が拡大しています。2025年5月、SilalとChina's Shouguang Vegetable Industry Groupは、アル・アインにAED 1億2,000万(3,270万 米ドル)のスマート農業技術ハブを設立することを発表し、水と肥料の使用量を最大30%削減することが見込まれています。これらのプロジェクトは輸入混乱へのエクスポージャーを低減し、小売業者および外食産業の買い手に対する供給信頼性を向上させ、農薬不使用・トレーサブル・小売対応品などのプレミアムカテゴリーの通年調達を支援しています。長期的には、これらの動向が地域の生鮮農産物市場内でより多くの価値を保持し、選定された野菜およびプレミアム果物カテゴリーにおける緊急輸入への依存を段階的に低減することが期待されています。

地場生産を支援する食料安全保障プログラム

政府プログラムは、買い手の調達戦略と生産者の投資決定を形成することで、中東・アフリカの生鮮果物・野菜市場において直接的な役割を果たしています。アラブ首長国連邦では、国家農業センターとNRTC Groupが2026年に、持続可能な製品イニシアチブのもとで物流・格付け・マーケティング・棚配置を通じて地場産品を支援することで合意する見込みです。アラブ首長国連邦は2024年にも、認証・研修・市場アクセスプログラムを通じた農家支援を拡大し、より多くの国内生産者が近代的な小売チャネルで商業的に成立するようにしています。サウジアラビアは、国内キャンペーンを通じて季節の地場果物を推進し、家庭需要においすでに重要なカテゴリーの農産物における自給率を強化しています。これらのイニシアチブは調達行動に影響を与えており、小売業者は地場供給を輸入品のバックアップではなく、コア製品ラインとして扱うようになっています。この変化は、品質と継続性の要件を満たせる生産者のための、より耐久性のある国内需要基盤を生み出すことで、中東・アフリカの生鮮果物・野菜市場を強化しています。

近代的小売の拡大とコールドチェーン整備

小売の正規化は、スーパーマーケットや組織化された流通システムが品質基準をより適切に施行し、廃棄を削減し、トレーサビリティを支援できることから、中東・アフリカの生鮮果物・野菜市場全体における製品の流通と可視性を向上させています。Carrefourは2026年1月にMidroc社とのフランチャイズ契約を通じてエチオピアに参入し、13店舗を転換して更なる拡大を計画しており、特に地場産品を中心とした果物・野菜の近代的小売チャネルを強化します。ケニアでは、国際小売業者による店舗拡大が、より良いハンドリングとより予測可能な棚基準を支援する構造化された小売環境を通じて販売される農産物のシェアを高めています。Almaraiは2025年に冷凍庫・チラー・冷蔵トラックへの投資を行い、生鮮・チルド流通のリーチを拡大しており、大手食品企業がコア物流インフラの構築を継続していることを示しています。アフリカ全体では、コールドチェーンのギャップが依然として完全な価値獲得を制限していますが、損失削減と賞味期限延長がより測定可能になるにつれて、官民の投資事例が強化されています。その結果、中東・アフリカの生鮮果物・野菜市場は、近代的小売と温度管理物流がインフォーマル取引だけよりもカテゴリー成長を形成する構造へと移行しています。

抑制要因影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 水不足と 高い灌漑コスト | -1.0% | 中東 コア、東アフリカ副次的 | 長期 (4年以上) |

| アフリカにおける収穫後損失と コールドチェーン整備の弱さ | -0.8% | アフリカ コア、中東輸入品質への波及 | 中期 (2〜4年) |

| 輸入コストの変動と 物流の混乱 | -0.7% | グローバル、 GCCおよび東アフリカに集中 | 短期 (2年以内) |

| 分散した小規模農家の供給と 品質の不均一性 | -0.5% | アフリカ コア、中東では選択的関連性 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

水不足と高い灌漑コスト

水不足は、中東・アフリカの生鮮果物・野菜市場における最も構造的な制約であり続けており、コストのかかる技術なしには地場供給の拡大が資源の限界を大きく超えることができません。この状況は、海水淡水化・地下水圧・灌漑コストが農場経済に影響を与える地域において、従来の露地農業の競争力を低下させています。また、水耕栽培・点滴灌漑・気候制御・より厳密な作物管理に投資できるオペレーターの間に地場生産の成長を集中させています。収量・水使用量・市場基準がより要求の高いものになるにつれて、小規模農家はそのペースに追いつくことが困難になっています。その結果、中東・アフリカの生鮮果物・野菜市場は、食料安全保障目標と乾燥環境でより多くの作物を生産するコストとの間の持続的な緊張に直面し続けています。

アフリカにおける収穫後損失とコールドチェーン整備の弱さ

収穫後損失は、多くの農産物が依然として販売可能な状態で最終買い手に届かないことから、中東・アリカの生鮮果物・野菜市場のアフリカ側を制約し続けています。西アフリカコールドチェーン技術振興機構(OTAC)は2025年に、コールドチェーンのギャップが30%から50%の損失率に寄与していると報告しており、多くのアフリカ市場では生鮮農産物のうち正式な冷蔵保管システムを通じて流通するのはごく一部に過ぎません。ケニアのアボカド輸出チェーンは、この問題が高付加価値取引に与える影響をさらに示しており、一部のシーズンでは損失が40%を超えています。これらの損失は生産者の収益を低下させ、輸出業者の信頼性を弱め、湾岸や欧州の買い手仕様を一貫して満たせる農産物の量を制限しています。関係者が保管・冷蔵輸送・モニタリングシステムを大規模に拡充するまで、中東・アフリカの生鮮果物・野菜市場は収穫から販売の間で価値を失い続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:野菜が市場規模を支え、果物がより速い勢いで成長

野菜は2025年に市場シェア56.25%を占め、中東・アフリカ全体で支配的な生鮮農産物カテゴリーとしての地位を維持しています。これは、両地域の日常食においてトマト・玉ねぎ・じゃがいも・きゅうり・葉物野菜などの主食品目に対する安定した需要によって牽引されています。野菜需要は所得層を問わず安定しており、これらの製品は代替品が限られた状態でウェットマーケット・スーパーマーケット・外食産業チャネルを通じて流通しています。中東では、温室・管理環境農業が特にトマトなどのカテゴリーにおいて輸入野菜への依存を段階的に低減しています。アフリカでは、野菜供給は主に国内・インフォーマルなままですが、コールドチェーンインフラの弱さが依然として販売可能な状態で市場に届く農場産出量を制限しています。

果物は2026年から2031年にかけてCAGR 5.9%で成長すると予測されており、より成長の速い製品タイプとなっています。この成長は、GCC都市部でのプレミアム・健康志向果物の消費増加と、南アフリカなどの市場における組織化された小売を通じた消費増加によって支えられています。アフリカの果物輸出も長期的に強い勢いを示しており、セグメントの見通しを支えています。アボカド・ブルーベリー・ぶどう・柑橘類などのカテゴリーが果物セグメントにより大きな価値をもたらしており、湾岸での地場生産プロジェクトが一部の輸入プレミアム品種を代替し始めています。ケニアはこの分野で重要なサプライヤーであり続けており、2025年には果物が同国の園芸輸出収益の30%を占めています。アフリカのアボカド輸出の成長は、中東および欧州の買い手に対するプレミアム果物サプライヤーとしての同地域の役割の増大をさらに示しています。

製品タイプ別:純粋ジュースのプレミアム化が成長を加速

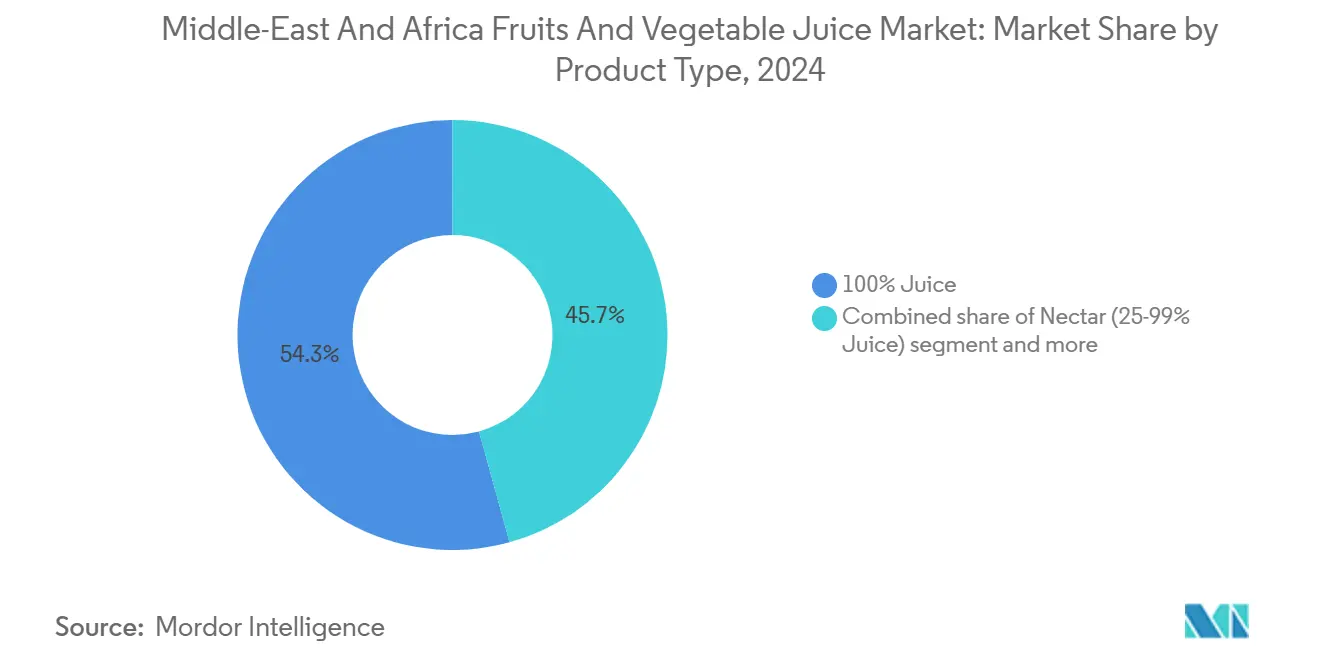

2024年には、100%ジュース製品が54.28%の主要市場シェアを占め、6.15%のCAGR(2025年〜2030年)で最も高い成長を示しています。これは、ネクターやジュース飲料の代替品よりもプレミアムで希釈されていないジュースへの強い消費者傾向を反映しています。このリーダー的地位は、純粋ジュースを人工的に強化された飲料に対するより健康的な代替品として位置づけるプレミアム化戦略の有効性を示しています。ネクター製品は25〜99%のジュース含有量で、より低い価格帯で果物の栄養素を提供することにより、価格を意識した消費者を惹きつけています。一方、25%未満のジュースを含むジュース飲料は、糖分課税政策と健康意識の高まりにより障壁に直面しています。規制の進展は、加糖飲料への物品税が添加糖を含む希釈飲料にコスト上の不利をもたらすため、ますます100%ジュース製品を優遇しています。

湾岸諸国および都市部のアフリカ市場では、可処分所得の増加が消費者に100%ジュースに対するプレミアムを支払う意欲を促し、低ジュース含有量の選択肢からの移行を促進しています。栄養価を保持し添加物なしに賞味期限を延長する現代的な加工技術を含む製造の進歩が、純粋ジュースカテゴリーにおける利益率の成長を牽引しています。100%ジュースセグメントにおけるプライベートブランドの機会は、他の飲料カテゴリーと比較して十分に活用されておらず、小売チェーンに対して独自のフォーミュレーションと革新的な包装を通じた差別化と高い利益率の達成の機会を提供しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

性質別:オーガニックセグメントがプレミアム成長の勢いを獲得

従来型ジュース製品は2024年に84.92%の支配的な市場シェアを占めています。長年にわたる消費者の習慣と従来型ジュースブランドへの強い親しみが、大きな信頼とロイヤルティを築いてきました。多くの消費者は、一貫した味、品質、およびブランド認知度のために従来型ジュースを選び続けています。一方、オーガニック代替品は7.22%のCAGR(2025年〜2030年)で顕著な成長を遂げており、持続可能な農業と化学物質フリーの生産に向けた消費者嗜好のシフトを反映しています。オーガニックプレミアムは、認証されたサプライチェーンと加工施設を持つメーカーに魅力的な利益率の機会を提供しています。ハラール・オーガニック認証は、地域のイスラム教徒消費者の宗教的なコンプライアンスと健康志向のニーズの両方に対応するやりがいのある組み合わせとして浮上しています。ただし、MEA市場全体でオーガニック認証の規制の枠組みは大きく異なり、地域流通を目指すメーカーには課題をもたらしている一方、多様な認証要件の管理に長けた企業には競争上の優位性を提供しています。

オーガニック果物調達のためのサプライチェーン構築には、認証された生産者との長期的なパートナーシップを確立し、農場から完成品に至るまでの透明性を確保するためのトレーサビリティシステムへの投資が必要です。小売業者は、オーガニック製品にプレミアムな棚配置とマーケティングサポートを提供することでオーガニックポジショニングの魅力を活用し、飲料の品揃えを差別化して裕福な顧客セグメントを惹きつけています。気候変動はオーガニック農業に伝統的な栽培パターンを乱す影響をもたらしていますが、同時に持続可能性への消費者意識を高め、しばしばオーガニック生産方法を支持する要因となっています。

包装タイプ別:持続可能なイノベーションがフォーマット嗜好を再形成

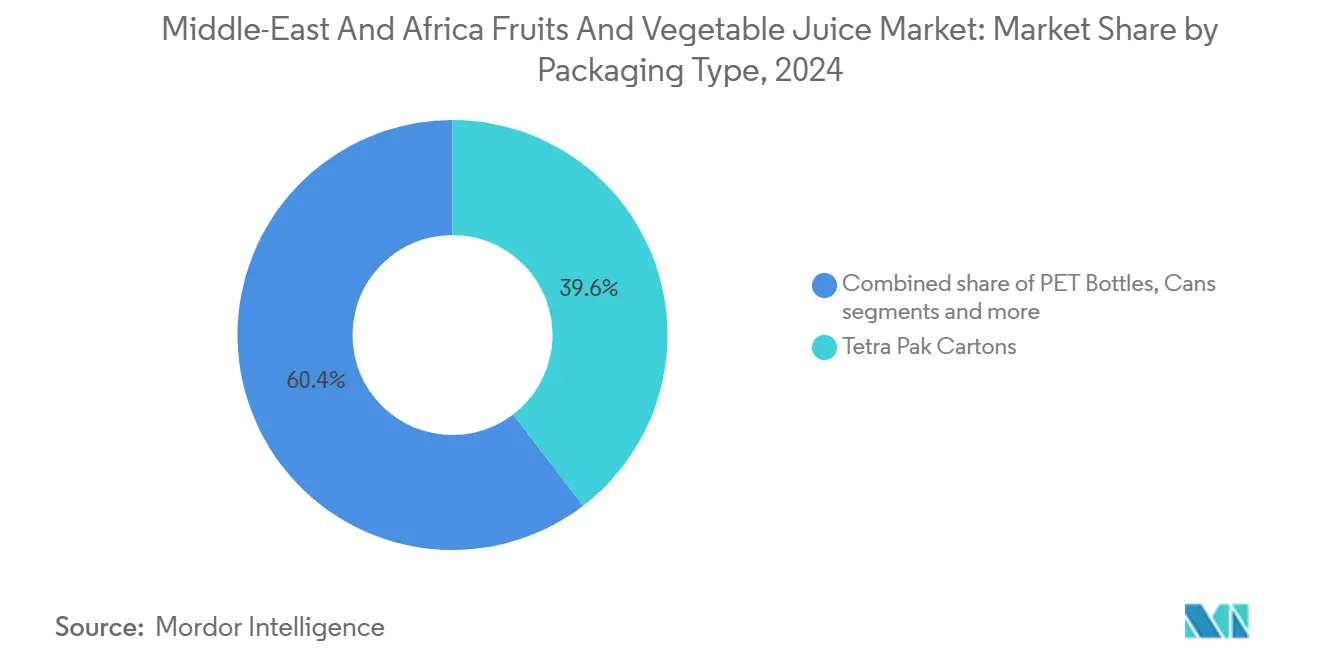

テトラパックカートンは2024年に39.60%の市場シェアを占め、その持続可能性への取り組みと長期保存の特性を活かして、厳しい気候においても優れたパフォーマンスを発揮しています。PETボトルは、消費者の利便性と都市部における再資源化インフラの向上により、6.27%のCAGR(2025年〜2030年)で最速の成長を示しています。ガラス瓶はプレミアム市場に対応していますが、特に遠隔地における重量と破損などの物流上の課題に直面しています。アルミ缶は一人用および外出先での消費で人気を高めており、パウチおよびその他のフォーマットはフードサービスや法人販売などの特定ニーズに対応しています。

テトラパックによるテトラ・プリズマ・アセプティック300エッジフォーマットの導入は、炭素フットプリントを最大76%削減し、散乱廃棄物を減らすためにつながったクロージャーを組み込んでおり、消費者の利便性ニーズにも応えるエコフレンドリーなイノベーションへの産業の注力を示しています。紙ベースのバリアの進歩は、ペーパーボードの含有量を70%から80%に増加させ、植物由来ポリマーで90%の再生可能含有量を達成しており、持続可能な包装技術の大きな進歩を表しています。包装セクターはサーキュラーエコノミーの原則にますます沿うようになっており、メーカーはリサイクルインフラと消費者教育に投資して、使用済み素材の回収と再処理を強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションが小売の進化を加速

スーパーマーケットおよびハイパーマーケットは2024年のジュース流通市場において44.58%のシェアを占め、その規模の優位性と先進的なコールドチェーンインフラを活用しています。これにより、都市部および郊外地域におけるジュース製品の主要流通拠点としての地位を確立しています。オンライン小売店は7.12%のCAGR(2025年〜2030年)で最速の成長を遂げており、急速なデジタル普及と利便性への高まる嗜好に後押しされています。これらのトレンドは近年の世界的な混乱期に勢いを増しました。コンビニエンスストアおよびグローサリーストアは、人口密集した都市部でのラストマイルアクセスを提供し、衝動買いに対応することで重要な役割を果たしています。さらに、フードサービスや法人販売などのその他チャネルは、カスタマイズされた製品フォーマットと価格設定で特定の市場セグメントに対応しています。

ジュース小売におけるデジタルトランスフォーメーションは、購買履歴と食事嗜好に基づいたダイレクトな消費者エンゲージメント、サブスクリプションサービス、およびパーソナライズされた製品推薦の機会を生み出しています。ただし、オンラインジュース販売のコールドチェーン物流には専門的なインフラと効率的な配送システムが必要であり、冷蔵フルフィルメントネットワークを備えた確立されたeコマースプラットフォームが優位となります。モバイルコマースとソーシャルメディアマーケティングは、デジタルチャネルを通じてプレミアムジュース製品を購入する傾向が強い若い世代にリーチするのに特に効果的です。従来の小売パートナーシップは市場浸透に引き続き不可欠ですが、メーカーはオンラインとオフラインのタッチポイントを統合した包括的な市場カバレッジのためのオムニチャネル戦略への投資を強化しています。

地域分析

中東は2025年の中東・アフリカ生鮮果物・野菜市場の68.5%を占め、最大の地域市場であり、2026年から2031年にかけてCAGR 6.3%で拡大すると予測される最も成長の速い地域でもあります。成長は政府の食料安全保障プログラムと管理環境農業への投資増加によって支えらています。サウジアラビアは引き続き主要国であり、ビジョン2030の投資が観光・ホスピタリティ需要を拡大させ生鮮農産物への需要を高める一方、環境・水・農業省が輸入依存を低減するための温室拡大を支援しています。アラブ首長国連邦は、地域のプレミアム小売センター・物流・再輸出ハブとして機能し、食料安全保障政策を実践的なサプライチェーン行動に転換するデジタルトレーサビリティプログラムの先行導入者でもあります。

アフリカは市場の残りを占め、都市需要の増加・組織化された小売の拡大・より強固な園芸輸出能力によって形成されています。国家農業マーケティング評議会によると、南アフリカは2025年に農業輸出総額で151 ビリオン 米ドルを記録し、前年比10%増となり、2025年第4四半期には果物・ナッツが農業輸出総額の26%を占めました[2]出典:国家農業マーケティング評議会、「2025年第1四半期における南アフリカ農業セクターの貿易実績」、namc.co.za。輸出成長は植物検疫認証と欧州連合および湾岸の輸入要件への準拠に大きく依存しています。ケニアは第2の主要アフリカ市場であり、アラブ首長国連邦・オランダ・英国・サウジアラビアが主要輸出先となっています。農業・食品局が2026年6月に開始した国家園芸トレーサビリティシステムは、病害虫の摘発を減少させ、プレミアムな欧州および湾岸市場へのより安定した輸出成長を支援することが期待されています。

クウェート・バーレーン・カタール・オマーンを含む中東のその他の地域は、同様の輸入依存特性を共有しており、オマーンのドゥクム港・サウジアラビアの紅海港・アラブ首長国連邦のフジャイラ回廊を通じた代替物流ルートから恩恵を受けています。サウジアラビアとアラブ首長国連邦における政策動向は、近隣の小規模市場における技術導入・地場調達基準・小売への期待を形成しており、輸入と並んで地場生産とルート多様化がより重要になる混合モデルへと当該サブ地域を段階的に押し進めています。ナイジェリア・エチオピア・モロッコ・エジプトを含むアフリカのその他の地域では、都市化と組織化された小売の拡大が果物・野菜における需要の正規化を継続的に支援することから、長期的な数量機会は依然として大きいです。

競争環境

中東・アフリカの果物・野菜市場は、多国籍輸入業者・地域プロセッサー・管理環境農業を活用する地場農業者・デジタルB2Bディストリビューターを包含する高度に競争的な市場です。市場は、輸入依存度が高く高付加価値の湾岸協力会議(GCC)市場と、高収量ながら分散したサブサハラアフリカの生産地帯に分かれています。その結果、極端な気候を管理するために管理環境農業(CEA)を活用する企業が大きな市場優位性を獲得しています。収穫後損失を削減し拡大する小売チャネルへのアクセスを確保するために、太陽光発電コールドチェーンとデジタルトレーサビリティに投資するオペレーターは、この市場で有利な立場にあります。

主要参加者による戦略的イニシアチブは、競争優位性が物流管理とより緊密なサプライ統合へとシフトしていることを示しています。DP WorldとAl Dahraは2026年に、調達・コールドチェーン・倉庫・輸送能力を組み合わたGCC全体のエンドツーエンドの食料・農業サプライチェーンソリューションを開発するためにパートナーシップを締結することが見込まれています[3]出典:Food Business Middle East & Africa、「DP WorldとAl Dahraがサプライチェーン強靭化を目指しGCC食料物流でパートナーシップ締結」、foodbusinessmea.com。Fresh Del Monteは2026年初頭にケニア事業を急速冷凍施設と太陽光発電プラントの新設により拡大し、同サイトにおける原材料利用率と業務効率を向上させることが見込まれています。Carrefourの2026年のエチオピア参入見込みは、地場産の果物・野菜農産物に対する近代的小売アクセスを強化し、生産者アクセスの形成における組織化された小売プラットフォームの役割の増大を反映しています。

これらの動向は、供給信頼性と市場へのルート実行が単純な取引プレゼンスよりも重要になっているため、この市場では規模だけでは不十分であることを示しています。競争機会は、アフリカ全体のプレミアム地場生産・デジタル流通・コールドチェーンサービスに残っています。NRTC・Pure Harvest Smart Farms・その他のテクノロジー主導プラットフォームなどのオペレーターは、特にプレミアム小売および外食産業の買い手がより良い品質の可視性を求める場面において、市場をより高い透明性と厳格なハンドリング基準へと押し進めています。この傾向は、小規模な分散サプライヤーが文書化・供給継続性・廃棄管理に関する小売業者の要件を満たすことに苦労することが多いため、調達能力を競争上の差別化要因にしています。同時に、分散した市場構造により、地域スペシャリストはバリューチェーン全体を支配することなく強固なポジションを構築することができます。

中東・アフリカ 果物・野菜産業リーダー

Del Monte Foods, Inc

Almarai Company

Al Rabie Saudi Foods Co. Ltd.

The Coca-Cola Company

PepsiCo Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:ケニアの農業・食品局が国家園芸トレーサビリティシステムを開始しました。これは農場マッピング・電子ライセンス・植物検疫認証を統合したデジタル農場から輸出までのプラットフォームです。このイニシアチブは、輸出トレーサビリティの向上・病害虫摘発の削減・欧州連合および湾岸諸国などのプレミアム市場へのアクセス強化を通じて、ケニアの果物・野菜市場を強化することが期待されています。

- 2026年1月:CarrefourがMidrocとのフランチャイズ契約を通じてエチオピアに参入し、13店舗のQueens Supermarketを転換し、2028年までにさらに17店舗の追加を計画しています。この拡大は、果物・野菜を含む地場産生鮮農産物の組織化された小売流通を強化し、市場アクセス・サプライチェーン効率・都市消費者への製品供給可用性を向上させます。

- 2025年5月:アブダビのSilalとChina's Shouguang Vegetable Industry Groupが、アル・アインにAED 1億2,000万(3,270万 米ドル)のスマート農業技術ハブを発表しました。このハブは光電変換ガラス温室とAI駆動精密灌漑を特徴とし、水と肥料の消費量を最大30%削減することが見込まれており、果物・野菜の生産増加を目指しています。

中東・アフリカ 果物・野菜市場レポートスコープ

果物・野菜とは、果物・野菜・根菜・塊茎・豆類・葉物野菜・その他の園芸作物を含む、人間の消費のために収穫される食用植物製品です。生鮮で消費されるか、食品へのさらなる加工のための原材料として使用されます。

中東・アフリカ 果物・野菜市場は、タイプ別(野菜および果物)および地域別(中東・アフリカ)にセグメント化されています。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、卸売価格トレンド分析・予測などが含まれます。市場予測は金額(米ドル)および数量(メトリックトン)で提供されます。

| 果物ジュース |

| 野菜ジュース |

| 100%ジュース |

| ネクター(25〜99%ジュース) |

| ジュース飲料(25%未満のジュース) |

| 従来型 |

| オーガニック |

| テトラパックカートン |

| PETボトル |

| ガラスボトル |

| 缶 |

| パウチおよびその他 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/グローサリーストア |

| オンライン小売店 |

| その他の流通チャネル |

| アラブ首長国連邦 |

| 南アフリカ |

| サウジアラビア |

| ナイジェリア |

| エジプト |

| モロッコ |

| トルコ |

| 中東・アフリカのその他 |

| カテゴリー別 | 果物ジュース |

| 野菜ジュース | |

| 製品タイプ別 | 100%ジュース |

| ネクター(25〜99%ジュース) | |

| ジュース飲料(25%未満のジュース) | |

| 性質別 | 従来型 |

| オーガニック | |

| 包装タイプ別 | テトラパックカートン |

| PETボトル | |

| ガラスボトル | |

| 缶 | |

| パウチおよびその他 | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/グローサリーストア | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 地域別 | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカのその他 |

レポートで回答される主な質問

中東・アフリカの生鮮果物・野菜の2031年金額予測はいくらですか?

市場は2026年の765.1 ビリオン 米ドルから5.88%のCAGRで成長し、2031年までに1,018.2 ビリオン ドルに達すると予測されています。

2026年から2031年にかけて成長をリードする地域はどこですか?

中東は規模と成長の両面でリードしており、2025年の収益シェアは68.5%、2026年から2031年にかけての予測CAGRは6.28%です。

温室・保護農業システムがこれほど急速に拡大しているのはなぜですか?

地場供給を支援し、輸入ショックへのエクスポージャーを低減し、水ストレス環境における生産管理を向上させるため、成長しています。

アフリカの農産物サプライチェーン全体でより強い成長を妨げているものは何ですか?

収穫後損失とコールドチェーン整備の弱さが依然として主要な制約であり、損失率は情報源と作物によって20%から50%の範囲に及ぶことが多いです。

最終更新日: