インド野菜種子市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

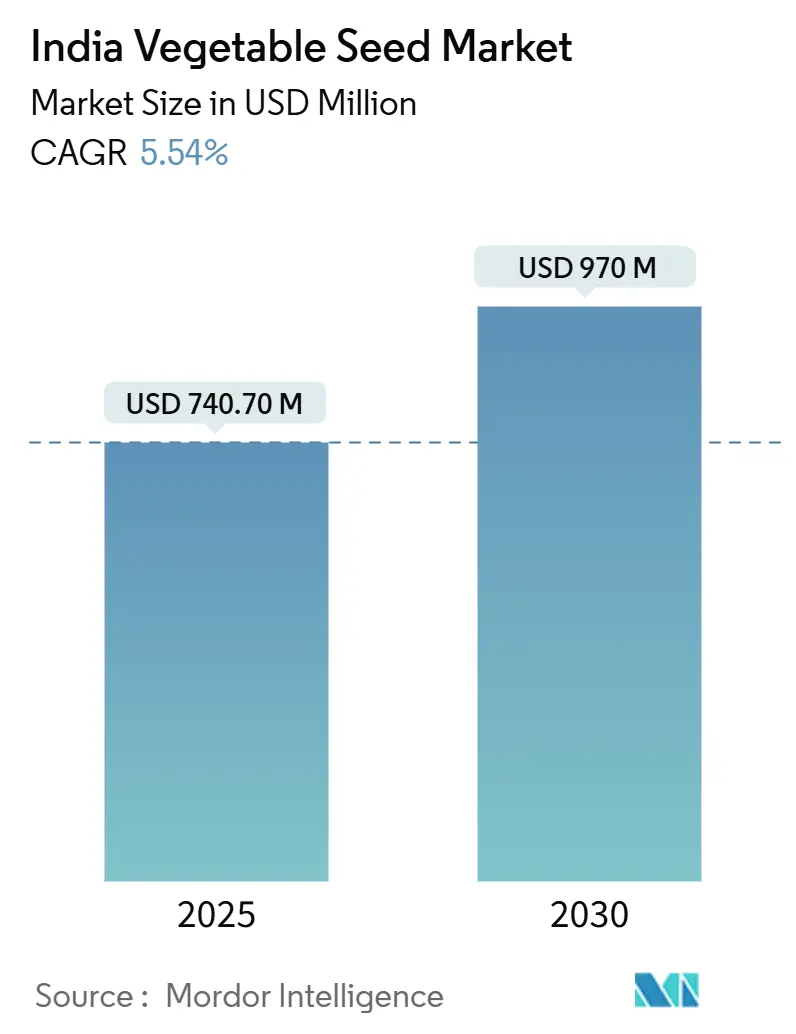

| 市場規模 (2025) | 740.70 百万米ドル |

| 市場規模 (2030) | 970 百万米ドル |

| 成長率 (2025 - 2030) | 5.54% CAGR |

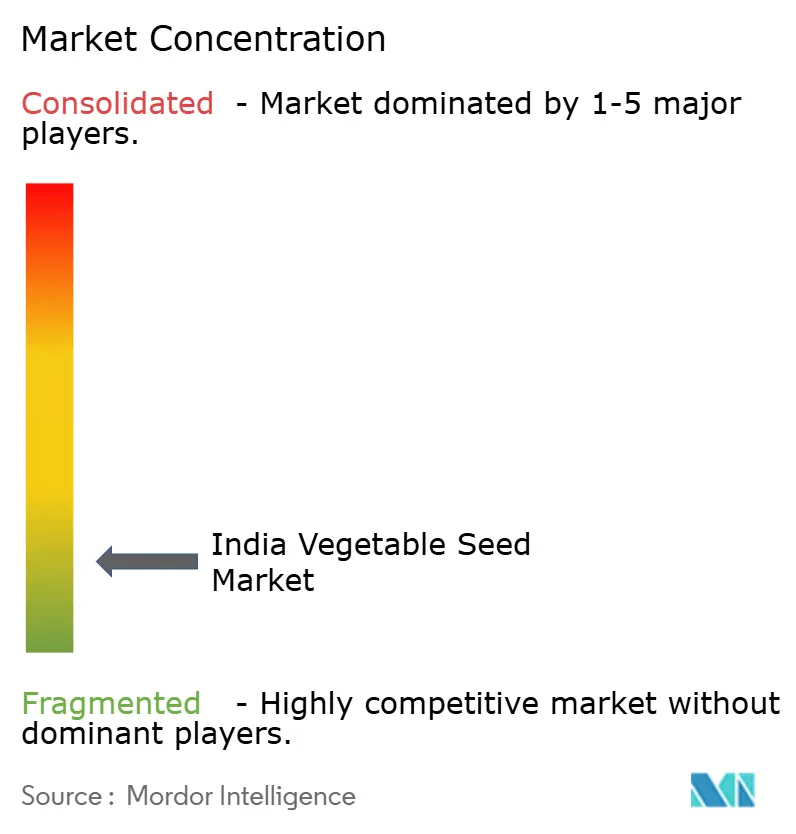

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド野菜種子市場分析

インド野菜種子市場規模は2025年に7億4,070万USDとなり、予測期間において5.54%のCAGRで前進し、2030年までに9億7,000万USDに達する見込みです。現在の市場規模は、優れた遺伝資源への農家の持続的な移行を反映しており、堅調なCAGRはコスト上昇圧力が高まる中でも、このセクターが技術投資を吸収する能力を裏付けています。急速なハイブリッド種子の普及、施設栽培の急速な拡大、地方中小都市(ティア2・ティア3)への電子商取引アクセスの拡大、および品質種子購入を支援する政府プログラムが、成長見通しを総合的に下支えしています。上位5社が全体収益のわずかな割合しか占めていないため競争の激しさは低く、地域専門企業やバイオテクノロジー系新興企業が規模を拡大するための十分な余地が残っています。市場では引き続き偽造種子の流通という課題に直面していますが、デジタルトレーサビリティへの投資と厳格な執行メカニズムが農家の信頼を徐々に回復させ、長期的な需要を安定させています。

レポートの主要な要点

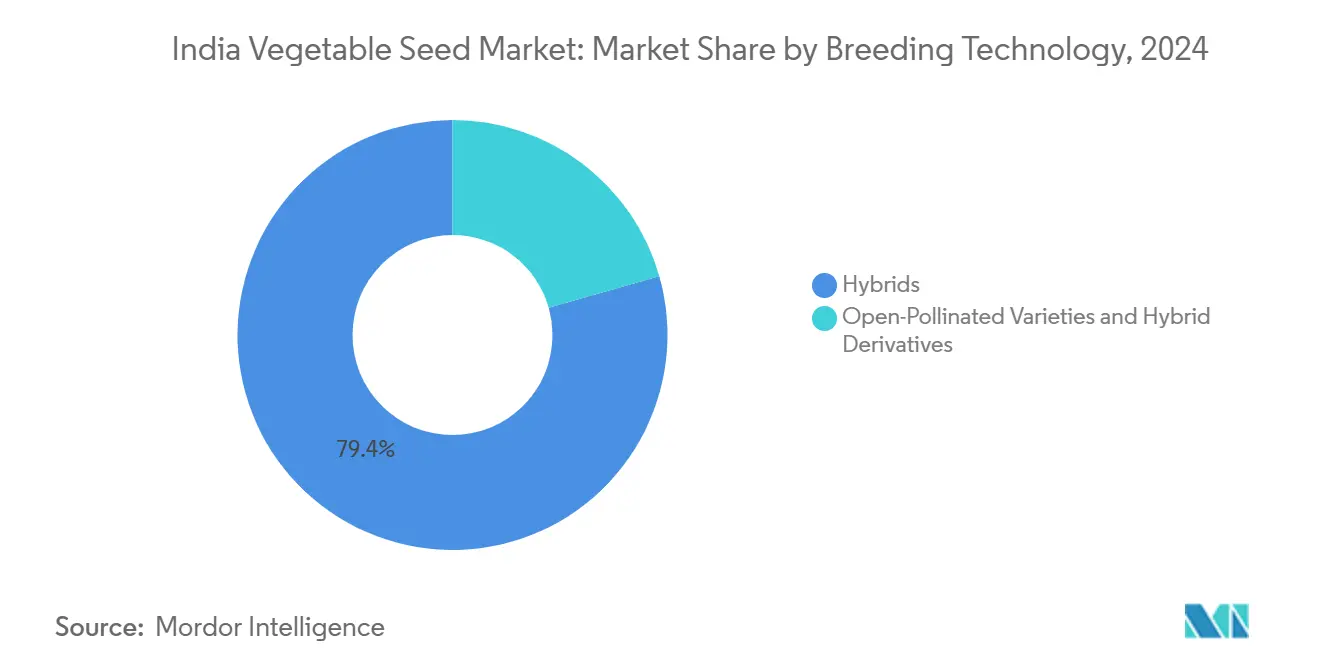

- 育種技術別では、ハイブリッドが2024年のインド野菜種子市場シェアの79.4%を占め、自然受粉品種およびハイブリッド派生品種は2030年にかけてCAGR 5.7%で拡大する見込みです。

- 栽培メカニズム別では、露地栽培システムが2024年のインド野菜種子市場規模の99.5%を占め、施設栽培は2030年までにCAGR 11.1%で成長する見通しです。

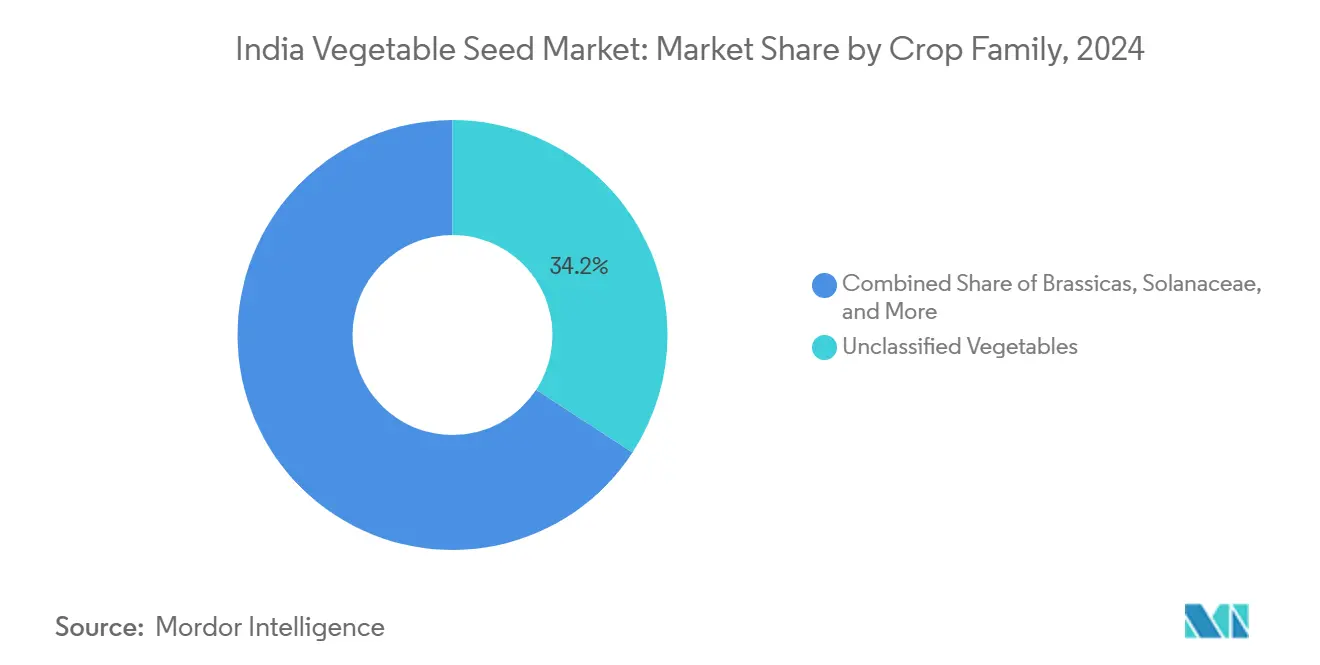

- 作物ファミリー別では、未分類野菜が2024年の市場規模の34.2%を占め、ナス科(Solanaceae)は2025年から2030年にかけて最も速いCAGR 6.7%を記録すると予測されています。

- 州別では、ビハール州が2024年に13.5%の収益シェアでトップとなり、タミル・ナードゥ州が2025年から2030年にかけて最速のCAGR 7.3%を達成する見通しです。

インド野菜種子市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 収量向上のための急速なハイブリッド種子採用 | +1.4% | 全国規模;パンジャーブ州、ハリヤーナー州、グジャラート州での早期成果 | 中期(2〜4年) |

| 施設栽培構造の拡大 | +1.1% | マハーラーシュトラ州、カルナータカ州、タミル・ナードゥ州 | 長期(4年以上) |

| ティア2・ティア3都市における電子商取引種子ポータルの成長 | +0.8% | ウッタル・プラデーシュ州、ビハール州、マディヤ・プラデーシュ州 | 短期(2年以下) |

| 学校給食プログラム向け栄養強化形質ハイブリッド | +0.5% | 全国の栄養欠乏地域 | 中期(2〜4年) |

| 民間部門投資の増加 | +0.7% | ハイデラバード、バンガロール、プネーの研究開発拠点 | 長期(4年以上) |

| 種子採用を促進する政府主導の取り組み | +0.6% | 東部州に重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

収量向上のための急速なハイブリッド種子採用

ハイブリッド種子は従来品種と比較して25〜40%の収量増加をもたらし、農家が遺伝的に改良された品種の使用を拡大するよう促しています。2024年8月に承認されたクリーン・プラント・プログラムは、17億6,567万インドルピー(2億1,120万USD)の資金を投じ、ハイブリッド種子の増殖、品質保証、および分子育種支援に重点を置いています[1]出典:農業・農家福祉省、「クリーン・プラント・プログラム・ガイドライン2024〜25年」、AGRICOOP.NIC.IN。種子企業はマーカー補助選抜を活用して、短い期間で耐病性かつ気候適応性の高い品種を開発しています。パンジャーブ州、ハリヤーナー州、グジャラート州を含む早期採用州では1ヘクタールあたりの生産性が高く、東インド全域での採用に影響を与えています。種子認証制度の定期的な更新により製品品質基準が強化され、農家の信頼が高まっています。

施設栽培構造の拡大

園芸総合開発ミッションは、初期投資費用を削減するために50〜85%の資本補助金を提供することで、25万1,000ヘクタールの温室およびポリハウス面積の整備を目指しています[2]出典:農業・協力省、「園芸総合開発ミッション」、MIDH.GOV.IN。マハーラーシュトラ州では現在、農業インフラファンドからの専用クレジット設備に支えられ、施設栽培システムの下で1万5,000ヘクタール以上が運営されています。液肥灌漑(フェルティゲーション)システム、気候監視センサー、精密播種機器の活用により、水・栄養素の効率が向上し、より高い市場価格をもたらす一貫した周年生産が可能となっています。種子企業は、低光量条件やコンパクトな生育特性に特化した品種を開発しています。施設栽培農場が制御環境農業向けに開発されたハイブリッド種子の需要を拡大するにつれ、インド野菜種子市場の成長が期待されています。

学校給食プログラム向け栄養強化形質ハイブリッド

2022年4月1日に承認されたプラダン・マントリー・ポーシャン・シャクティ・ニルマン計画(2021〜22年度から2025〜26年度)は、1億1,800万人の子供たちに毎日の食事を提供し、栄養豊富な農産物に対する制度的需要を創出しています。2020年には、グジャラート州ジュナーガド地区の農家・科学者によって開発されたバイオフォーティファイドニンジン品種「マドゥバン・ガジャル」が、高いβ-カロテンおよび鉄分含有量を実証しました。この品種はジュナーガドの200ヘクタールにわたって栽培する150人以上の地元農家に恩恵をもたらし、ヘクタールあたり40〜50メートルトンの平均収量を上げ、主要な収入源となっています[3]出典:科学技術省、農家科学者が開発したバイオフォーティファイドニンジン品種が地元農家に恩恵、

PIB.GOB.IN。種子企業は遺伝資源のライセンスを取得し、ハイブリッド版を開発して、州の教育委員会を通じた調達保証を確保しています。インド食品安全基準局のラベリングガイドラインは消費者の信頼確立を支援しています。このプログラムの全国的な実施により、栄養強化ハイブリッドは中期的にインド野菜種子市場における重要な成長セグメントとして確立されています。

種子採用を促進する政府主導の取り組み

2025〜26年度連邦予算で開始された高収量種子に関する国家ミッションは、核種子生産、育種家種子、ラストマイル流通に向けて1億インドルピー(1,200万USD)を配分しています。テランガーナー州のリトゥ・バンドゥやオリッサ州のKALIAを含む州の取り組みは、種子購入への補助金として直接現金給付を実施し、購入可能性のギャップを縮小しています。ミニキットにより小規模農家が新しい種子品種へアクセスし、採用リスクを最小化できます。種子・植物材料サブミッションは、加工ユニットと冷蔵保存施設を強化してサプライチェーンの効率を高めています。ワンストップ窓口の導入により製品承認の時間軸が合理化され、ハイブリッド種子開発への民間部門投資が促進されています。

制約のインパクト分析*

| 制約 | (概算)CAGRへの影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 小規模農家にとってのハイブリッド種子の高コスト | -1.1% | 全国規模;東部・北東部州で深刻 | 短期(2年以下) |

| 偽造・低品質種子の蔓延 | -0.8% | 全国の非組織的小売チャネル | 中期(2〜4年) |

| 種子生産拠点における花粉媒介者の減少 | -0.5% | カルナータカ州、アーンドラ・プラデーシュ州、タミル・ナードゥ州 | 長期(4年以上) |

| 害虫発生時の州間輸送規制 | -0.3% | 特定の州間回廊 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

小規模農家にとってのハイブリッド種子の高コスト

ハイブリッド種子は従来品種より3〜5倍高い価格で販売されており、2ヘクタール未満で経営するインドの農家に財務的な制約をもたらしています。例えば、ハイブリッドトマト種子のコストは1キログラムあたり8,000〜1万2,000インドルピー(96〜144USD)であるのに対し、自然受粉品種は2,000〜3,000インドルピー(24〜36USD)です。優先セクターガイドラインの下で農業融資に関する18%の義務的融資要件があるにもかかわらず、金融機関はリスク評価上の要因と少額取引量を理由に、種子融資を回避することが多い状況です[4]出典:インド準備銀行、「農業向け優先セクター融資ガイドライン」、RBI.ORG.IN。政府補助金がコストを部分的に相殺しているものの、その実施は流通網が不十分な遠隔地では依然として限定的です。価格に敏感な地域で種子価格が引き続きアクセス困難なままであれば、市場の成長軌道が制限される可能性があります。

害虫発生時の州間輸送規制

害虫または疾病の発生時に州当局が実施する検疫チェックポイントは、重要な作付け時期における種子の配送を阻害します。検疫コンプライアンスのプロトコルには、追加書類、規制当局による検査、および代替ルーティングが必要となり、輸送コストの増加をもたらします。複数の管轄区域で事業を展開するサプライヤーにとって、2003年植物検疫命令の州ごとに異なる執行は業務上の複雑さをもたらします。中央政府の助言メカニズムにもかかわらず、疾病の急速な拡大時における情報不足は、しばしば即座の規制措置につながります。これらの業務上の制約は適時の種子配送に影響を与え、サプライヤーにとっては過剰在庫の積み上がり、農家にとっては農業上の遅延を招く可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドが数量を牽引し、自然受粉品種およびハイブリッド派生品種が加速

ハイブリッドは2024年のインド野菜種子市場シェアの79.4%を占め、一貫した収量と耐病性により収益の大半を生み出しています。この市場支配は、地域固有の品種を正確な成熟期間と向上した栄養含有量で生み出すマーカー補助育種への企業の大規模な投資に起因しています。大規模・中規模農家は1エーカーあたりのリターンを最適化するためにハイブリッドを好み、特に制御された条件が遺伝的ポテンシャルを最大化する施設栽培においてその傾向が強い。

自然受粉品種およびハイブリッド派生品種は、2025〜2030年にかけてCAGR 5.7%で成長し、市場全体の成長を上回る見込みです。これらの品種は、種子の自家採取を行う天水依存地域のコスト意識の高い農家や、認証要件を遵守するために選択する有機農家に支持されています。種子企業は耐病性と均一性が改善された自然受粉系統を強化しています。種子法は品種登録プロセスを促進し、公的育種機関は遺伝資源へのアクセスを無償で提供することで開発コストを削減しています。これらの要因が、持続可能性重視の市場セグメントにおける需要拡大を牽引しています。

栽培メカニズム別:露地栽培が主流を占める一方、施設栽培は急速な上昇を示す

露地農場は2024年のインド野菜種子市場規模の99.5%を占め、主に小規模農家の低資本生産方式への依存によるものです。種子数量は依然としてモンスーンパターンと農村の流動性サイクルに左右されています。企業は多様な土壌条件に対応する製品ポートフォリオを開発しており、乾燥地域向けの干ばつ耐性ウリ科品種や湿潤な東部平原向けの青枯病耐性トマト品種を提供しています。このセグメントは、緩やかな前年比成長にもかかわらず、主要な消費基盤としての地位を維持しています。

施設栽培は資本補助金とインフラコストの低下に牽引され、CAGR 11.1%で成長する見込みです。ポリハウスを使用する農家は、コンパクトな生育、高温耐性、および果実着果期間の延長のために開発されたハイブリッドを好んでいます。センサーベースの液肥灌漑と総合的病害虫管理の組み合わせが遺伝的ポテンシャルを高め、特許種子への安定した需要をもたらしています。より多くの州が制御環境農業向けの園芸助成金を配分するにつれ、このセグメントの市場シェアは増加する見込みです。

作物ファミリー別:未分類野菜が主要な量を提供し、ナス科が成長速度をもたらす

オクラ、ほうれん草、ニンジン、レタス、エンドウマメを含む未分類野菜は、2024年のインド野菜種子市場シェアの34.2%を占めました。この優位性は、インドの多様な料理上の要件と地域の嗜好を反映しており、家庭菜園、都市近郊農場、および施設キッチンによる需要が牽引しています。施設のバイヤーは通常、異なる土壌条件に適した汎用性の高い種子品種を選択するため、種子育種者は適応性と保存特性を優先しています。このセグメントの規模により、種子企業は特定の地域の嗜好や農業条件に対応するため、製品ラインを継続的に更新する必要があります。

主にトマトとチリからなるナス科(Solanaceae)は、加工ユニット、クイックサービスレストラン、および輸出市場からの需要に牽引され、CAGR 6.7%で成長する見込みです。種子企業は、機械収穫に適した強化されたウイルス耐性と強固な果皮を持つハイブリッドを開発しています。アーンドラ・プラデーシュ州とカルナータカ州では、契約農業の取り決めにより作付けシーズン前に種子購入が確保されています。高い可処分所得に支えられた加工ソースおよびレトルト食品の消費拡大が、ナス科種子市場の成長を持続的に牽引しています。

地理的分析

ビハール州は2024年のインド野菜種子市場規模の13.5%を占めています。同州の市場リーダーシップは、広大な作付け面積、ハイブリッドに対応した補助金プログラム、および農業ロードマップの下での野菜多様化イニシアチブに起因しています。同州は毎年、技術採用を促進するためのデモンストレーション圃場、ミニキット配布、農家研修に資金を配分しています。政府が運営する冷蔵保存施設と荷受け施設が収穫後損失を削減し、農家がより良い価格を確保して品質種子に投資できるようにしています。ビハール州はトマト、ナス、葉物野菜の種子に対して安定した需要を維持し、サプライヤーに安定した収益を提供しています。

タミル・ナードゥ州は2025年から2030年にかけてCAGR 7.3%という最高の成長率を見込んでいます。同州のウザヴァン・モバイルアプリは、200万人以上の登録ユーザーにリアルタイムの農業指導を提供することで精密農業を推進しています[5]出典:タミル・ナードゥ州政府、「ウザヴァン・アプリ影響評価」、TAMILNADU.GOV.IN。ガーキンとベビーコーンの輸出への強い注力が、農家に厳格な残留物およびサイズ基準を満たすプレミアムハイブリッドの採用を促しています。施設栽培補助金とアクセス可能なコールドチェーンインフラが高価値種子の採用を支援しています。これらの複合的な要因により、タミル・ナードゥ州はインド野菜種子市場における重要な成長ドライバーとして確立されています。

マハーラーシュトラ州とグジャラート州は、多様な作付けスケジュールと確立された民間部門の種子生産を通じて相当な数量を供給しています。マハーラーシュトラ州の広範な温室カバレッジが耐熱性トマトと長期保存性キュウリのハイブリッドへの実質的な需要を生み出しています。グジャラート州のサウラーシュトラ地域は、不規則な降雨パターンに適応した干ばつ耐性オクラと玉ねぎ品種を好んでいます。ウッタル・プラデーシュ州と西ベンガル州は、北東部市場に向けた周年生産に広大な沖積平野を活用しているものの、小規模農場の多さにより高い価格感度が維持されています。オリッサ州、マディヤ・プラデーシュ州、チャッティースガル州は、ハイブリッド種子を補助する国家作物多様化プログラムを通じて成長の可能性を示しており、種子企業に拡大の機会をもたらしています。

競合状況

インド野菜種子市場は分散した構造を維持しており、上位5社であるSyngenta Group、Maharashtra Hybrid Seeds Company Private Limited、UPL Limited(Advanta Seeds Limited)、VNR Seeds Private Limited、およびBASF SEが2024年に少数の市場シェアを保有しています。Syngenta Groupはハイデラバードの育種施設の拡充と気候適応品種向けのデータ駆動型形質マッピングを通じて、一定の市場シェアを維持しました。Mahyco Private Limitedは、豊富な遺伝資源コレクションとグジャラート加工施設のアップグレードを通じて市場でのポジションを確保しました。UPL Limited(Advanta Seeds Limited)は、グリーン・ゴールド・シーズの買収に続き、トマトとオクラのポートフォリオを強化しています。

企業は種子を作物栄養、生物製品、デジタル農業顧問サービスと組み合わせた包括的農業ソリューションを採用しています。Bayerは種子推奨をデジタル農業プラットフォームに組み込み、現在5州の5万人の農家にサービスを提供しています。VNR SeedsやEast-West Seedのような地域企業は、低所得層向けに地域固有の形質と使いやすいパッケージオプションの開発に注力しています。2024年の特許出願は35%増加し、干ばつ耐性、ウイルス耐性、栄養強化に焦点が当たっており、製品差別化への注力強化を示しています。

市場の集中度は作物セグメントによって異なり、耐病性に関する複雑な育種要件のためにトマトとチリ市場がより高い集約度を示す一方、葉物野菜セグメントはより分散したままです。ブロックチェーンベースのデジタルトレーサビリティシステムは、偽造種子に対する重要な参入障壁となりつつあり、技術的に先進的な企業に恩恵をもたらしています。種子法の改正案が、より厳格な品質基準を示唆しており、資本要件の増加につながり、強固なコンプライアンスインフラを持つ企業に有利に働く可能性があります。施設栽培と栄養強化品種における新興機会を企業が狙うにつれ、競争の激化が見込まれています。

インド野菜種子産業のリーダー企業

Syngenta Group

Maharashtra Hybrid Seeds Company Private Limited(Mahyco Private Limited)

UPL Limited(Advanta Seeds Limited)

VNR Seeds Private Limited

BASF SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:野菜種子育種会社のナムダリー・シーズが、アクシアの米国における露地野菜種子事業の100%株式を取得しました。この買収には、トマト、辛味・甘味ピーマン、メロン、スイカ、キュウリ、スカッシュ、ナスの種子品種が含まれます。この取引を通じて、ナムダリー・シーズはカタリスト・シーズ、ニュー・ワールド・シーズ、およびカリフォルニア・ハイブリッズを事業に取り込みました。

- 2024年6月:BayerとSolyntaがインドでのトゥルー・ポテト・シード(実生種子)の普及に向けてパートナーシップを締結し、小規模農家に種芋の代替として病気のない高品質の植付け材料を提供しました。この取り組みは、インドの重要なジャガイモ市場における生産性向上、輸送コスト低減、および食料安全保障の強化を通じて農業の持続可能性を高めています。

インド野菜種子市場レポートの範囲

ハイブリッド、自然受粉品種・ハイブリッド派生品種は育種技術のセグメントとして対象。露地栽培、施設栽培は栽培メカニズムのセグメントとして対象。アブラナ科、ウリ科、根菜・球根類、ナス科、未分類野菜は作物ファミリーのセグメントとして対象。ビハール州、チャッティースガル州、グジャラート州、ハリヤーナー州、マディヤ・プラデーシュ州、マハーラーシュトラ州、オリッサ州、タミル・ナードゥ州、ウッタル・プラデーシュ州、西ベンガル州は州別のセグメントとして対象。| ハイブリッド |

| 自然受粉品種およびハイブリッド派生品種 |

| 露地栽培 |

| 施設栽培 |

| アブラナ科 | キャベツ |

| カリフラワーおよびブロッコリー | |

| その他のアブラナ科 | |

| ウリ科 | キュウリおよびガーキン |

| カボチャおよびスカッシュ | |

| その他のウリ科 | |

| 根菜・球根類 | ニンニク |

| 玉ねぎ | |

| ジャガイモ | |

| その他の根菜・球根類 | |

| ナス科 | チリ |

| ナス | |

| トマト | |

| その他のナス科 | |

| 未分類野菜 | アスパラガス |

| レタス | |

| オクラ | |

| エンドウマメ | |

| ほうれん草 | |

| その他の未分類野菜 |

| ビハール州 |

| チャッティースガル州 |

| グジャラート州 |

| ハリヤーナー州 |

| マディヤ・プラデーシュ州 |

| マハーラーシュトラ州 |

| オリッサ州 |

| タミル・ナードゥ州 |

| ウッタル・プラデーシュ州 |

| 西ベンガル州 |

| その他の州 |

| 育種技術別 | ハイブリッド | |

| 自然受粉品種およびハイブリッド派生品種 | ||

| 栽培メカニズム別 | 露地栽培 | |

| 施設栽培 | ||

| 作物ファミリー別 | アブラナ科 | キャベツ |

| カリフラワーおよびブロッコリー | ||

| その他のアブラナ科 | ||

| ウリ科 | キュウリおよびガーキン | |

| カボチャおよびスカッシュ | ||

| その他のウリ科 | ||

| 根菜・球根類 | ニンニク | |

| 玉ねぎ | ||

| ジャガイモ | ||

| その他の根菜・球根類 | ||

| ナス科 | チリ | |

| ナス | ||

| トマト | ||

| その他のナス科 | ||

| 未分類野菜 | アスパラガス | |

| レタス | ||

| オクラ | ||

| エンドウマメ | ||

| ほうれん草 | ||

| その他の未分類野菜 | ||

| 州別 | ビハール州 | |

| チャッティースガル州 | ||

| グジャラート州 | ||

| ハリヤーナー州 | ||

| マディヤ・プラデーシュ州 | ||

| マハーラーシュトラ州 | ||

| オリッサ州 | ||

| タミル・ナードゥ州 | ||

| ウッタル・プラデーシュ州 | ||

| 西ベンガル州 | ||

| その他の州 | ||

市場の定義

- 商業種子 - 本調査の目的のため、商業種子のみを範囲に含めています。商業的にラベル付けされていない自家採取種子は、農家間で商業的に交換される少量の自家採取種子を含む場合でも、範囲から除外されています。また、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も範囲から除外されています。

- 作物作付面積 - 異なる作物の作付面積の算出にあたっては、総作付面積(グロス作付面積)を考慮しています。収穫面積とも呼ばれ、国連食糧農業機関(FAO)によれば、これは特定の作物が全作期にわたって栽培された総面積を含みます。

- 種子更新率 - 種子更新率とは、シーズンに植え付けられた作物の総面積のうち、自家採取種子以外の認定・品質種子を使用して播種された面積の割合です。

- 施設栽培 - 本レポートでは、施設栽培を制御された環境で作物を栽培するプロセスとして定義しています。これには温室、ガラス温室、水耕栽培、エアロポニクス、またはいかなる非生物的ストレスからも作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培として分類されます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、豆類、飼料作物などの異なる作物カテゴリーを含む畑作物です。 |

| ナス科(Solanaceae) | トマト、チリ、ナス、およびその他の作物を含む顕花植物のファミリーです。 |

| ウリ科(Cucurbits) | 約95属965種からなるウリ科植物群を表します。本調査で対象とした主要作物はキュウリ・ガーキン、カボチャ・スカッシュ、およびその他の作物です。 |

| アブラナ科(Brassicas) | キャベツおよびカラシナ科の植物の属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜・球根類(Roots & Bulbs) | 根菜・球根類セグメントには玉ねぎ、ニンニク、ジャガイモ、およびその他の作物が含まれます。 |

| 未分類野菜(Unclassified Vegetables) | 本レポートのこのセグメントには、上記のカテゴリーのいずれにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウマメ、ほうれん草、およびその他の作物が含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産された第一世代の種子です。 |

| 遺伝子組換え種子(トランスジェニック種子) | 特定の望ましい投入および/または産出形質を含むように遺伝子改変された種子です。 |

| 非遺伝子組換え種子(ノン・トランスジェニック種子) | 遺伝子改変なしの交差受粉によって生産された種子です。 |

| 自然受粉品種・ハイブリッド派生品種 | 自然受粉品種は同じ品種の他の植物とのみ交差受粉するため、品種に忠実な種子を生産します。 |

| その他のナス科 | その他のナス科の下で対象とされる作物には、各国の地域性に基づいたピーマンおよびその他の異なるピーマン類が含まれます。 |

| その他のアブラナ科 | その他のアブラナ科の下で対象とされる作物には、ダイコン、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜・球根類 | その他の根菜・球根類の下で対象とされる作物にはサツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科の下で対象とされる作物にはウリ類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルの下で対象とされる作物には大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、ミレット、ライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物の下で対象とされる作物には大麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子の下で対象とされる作物には落花生、大麻実、カラシナ種子、ヒマシ油種子、サフラワー種子、ごま種子、亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料作物の下で対象とされる作物にはナピアグラス、オートグラス、白クローバー、ライグラス、チモシーが含まれます。その他の飼料作物は各国の地域性に基づいて対象としました。 |

| 豆類(Pulses) | 豆類の下で対象とされる作物はキバナエンドウ、レンティル、ソラマメ・ウママメ、ベッチ、ヒヨコマメ、ササゲ、ルーピン、バンバラマメです。 |

| その他の未分類野菜 | その他の未分類野菜の下で対象とされる作物にはアーティチョーク、キャッサバの葉、リーキ、チコリー、さやいんげんが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合してテストします。反復的なプロセスを通じて、市場予測に必要な変数が設定され、それらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と最終確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断が検証されます。調査対象市場の全体像を把握するため、回答者は各レベルおよび各機能にわたって選出されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム