野菜濃縮物市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

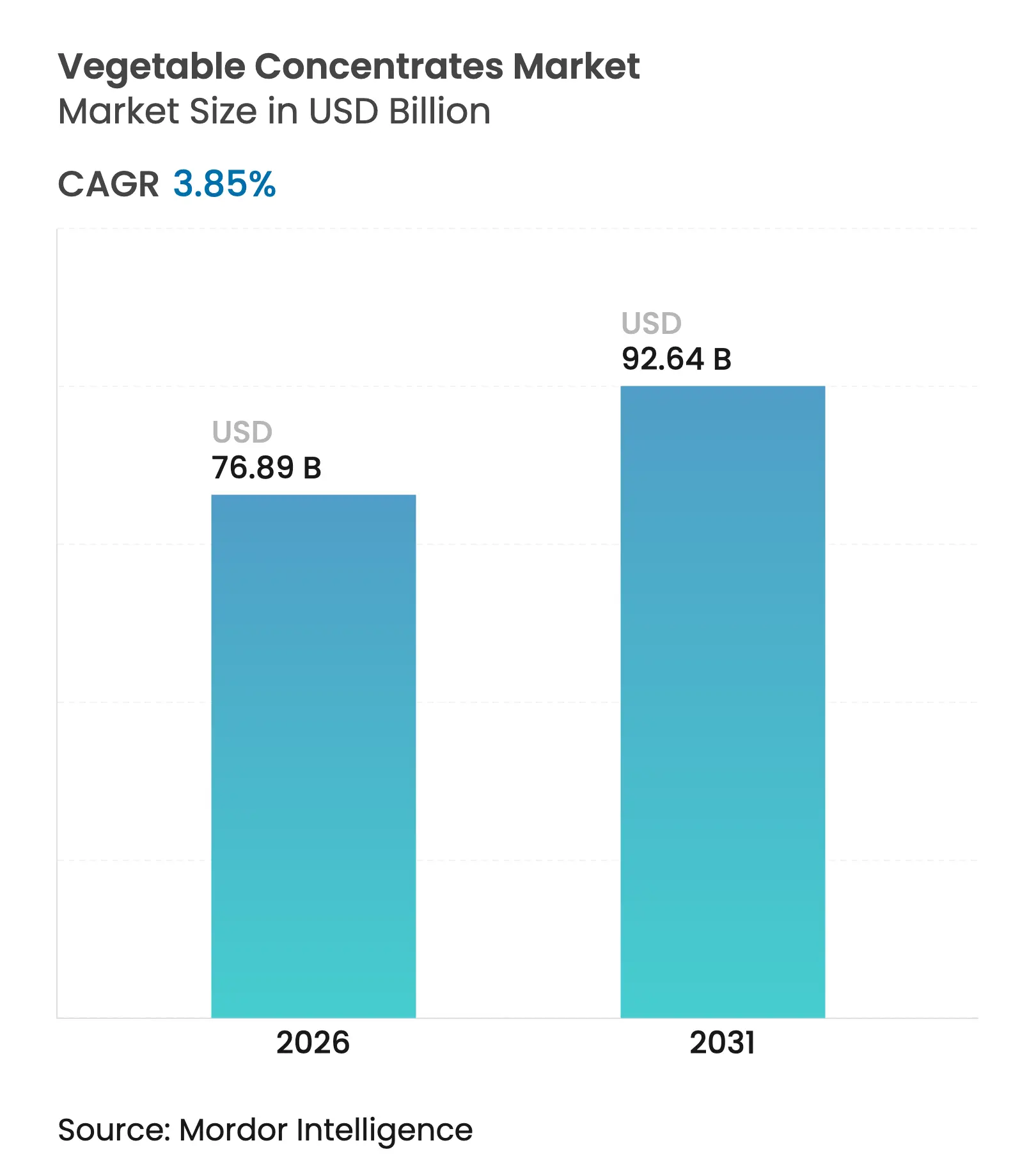

| 市場規模 (2026) | 76.89 十億米ドル |

| 市場規模 (2031) | 92.64 十億米ドル |

| 成長率 (2026 - 2031) | 3.85% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる野菜濃縮物市場分析

野菜濃縮物市場の規模は、2025年の740億4,000万USDから2026年には768億9,000万USDへと成長し、2026年〜2031年の年平均成長率(CAGR)3.85%で、2031年までに926億4,000万USDに達すると予測されています。この成長は、合成添加物から植物由来原料への継続的なシフトを反映しています。欧州食品安全機関(EFSA)および米国食品医薬品局(FDA)などの機関による人工着色料への規制強化が製品の処方見直しサイクルを加速させ、飲料および菓子ブランドが天然色素および栄養素担体として野菜濃縮物をますます採用するようになっています。風味揮発成分を保持するパルス電場抽出やアントシアニンを保全するスプレードライなど、加工技術の進歩により、野菜濃縮物はコスト効率の高い増量剤からプレミアム機能性成分へと昇華しています。Kerry Groupの2024年調査が示すように、クリーンラベル製品に対する消費者の嗜好が、機能性飲料を中心にカロテン豊富なニンジンや硝酸塩豊富なビートルート濃縮物への需要を牽引し続けています。さらに、植物性タンパク質の採用拡大も市場の恩恵をもたらしています。特にエンドウ豆由来の濃縮物は、栄養面と官能面の両要件を満たす能力から支持を集めています。

主要レポートのポイント

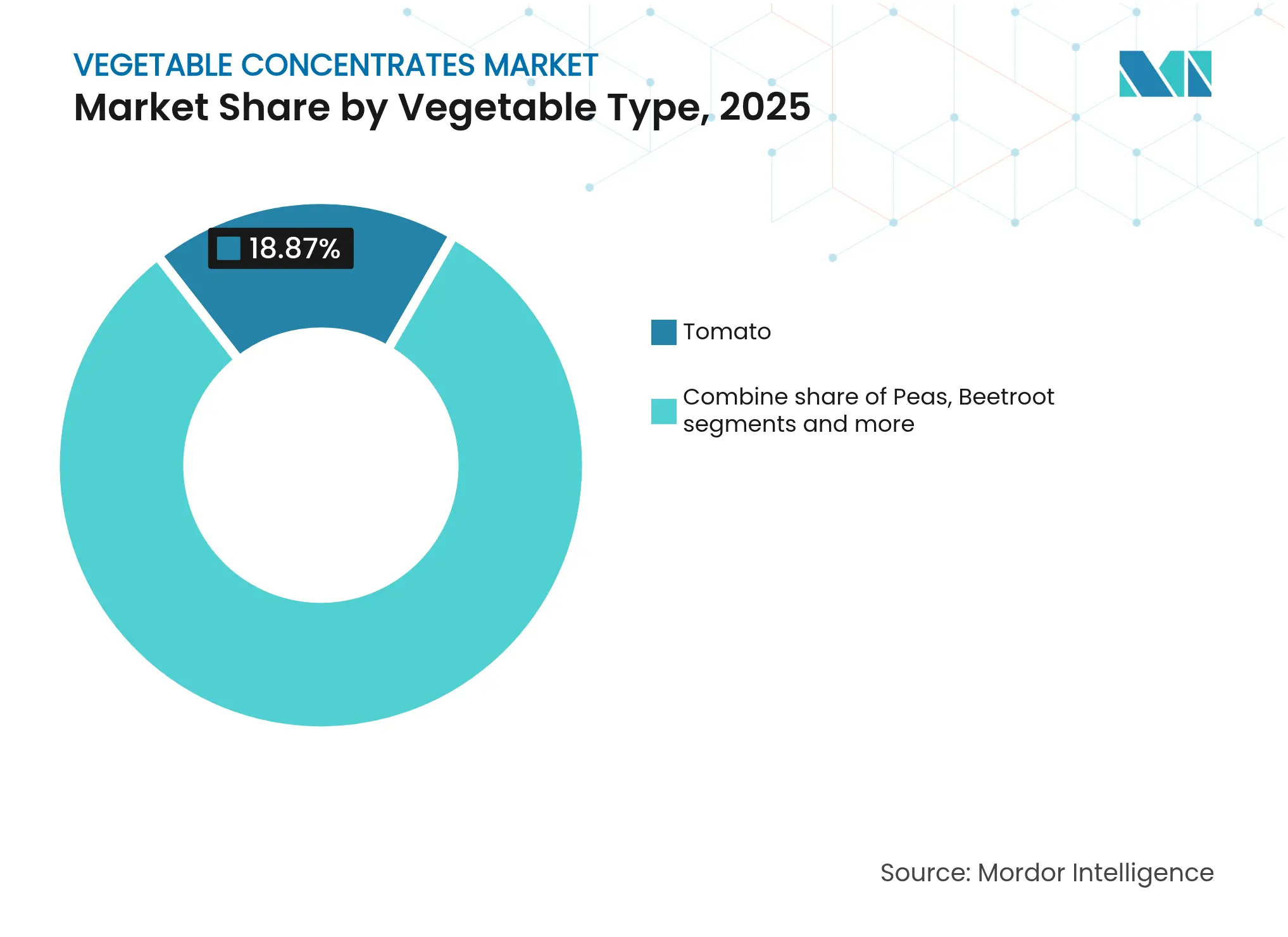

- 野菜種類別では、トマトが2025年の野菜濃縮物市場シェアの18.87%を占め首位となり、エンドウ豆は2031年にかけて4.68%のCAGRを記録すると予測されています。

- カテゴリー別では、ペーストおよびピューレ形態が2025年の野菜濃縮物市場規模の85.62%を占め、ピースおよびパウダーは4.95%のCAGRで拡大すると予測されています。

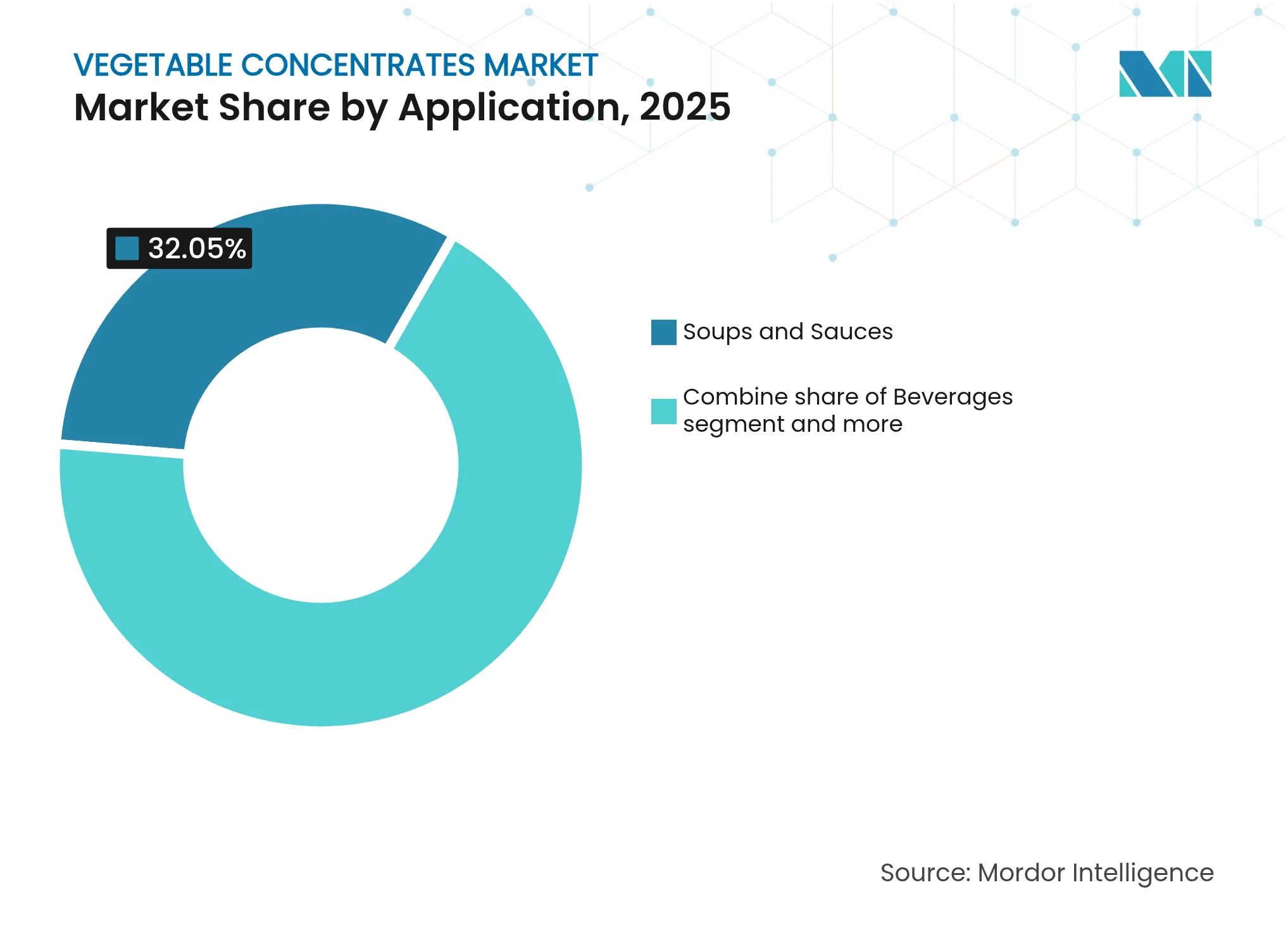

- 用途別では、スープおよびソースが2025年の支出の32.05%をリードしていますが、飲料は2031年にかけて4.81%のCAGRで拡大しています。

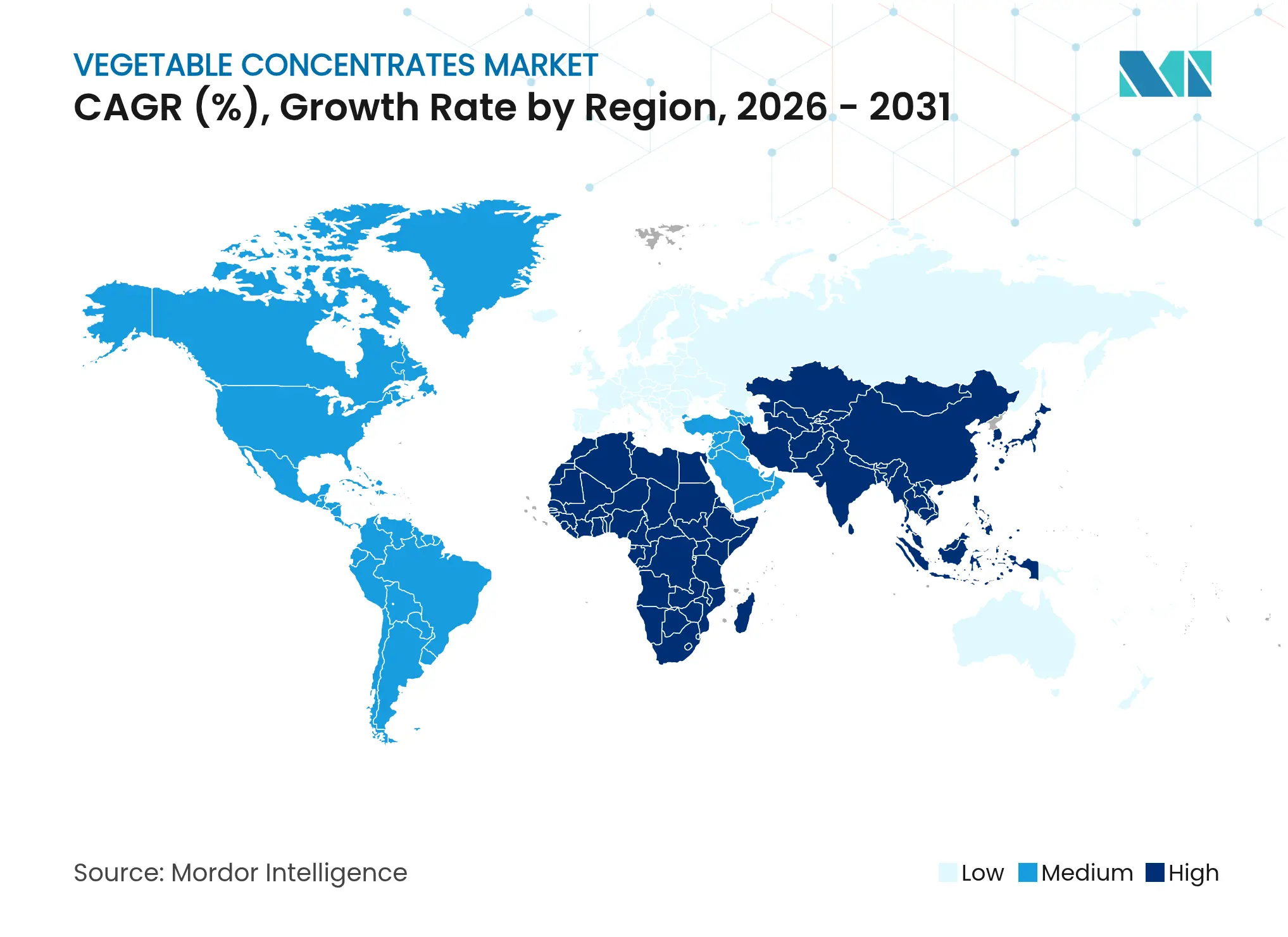

- 地域別では、欧州が2025年の金額の31.62%を占めていますが、アジア太平洋が予測期間中に最速5.25%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

野菜濃縮物のグローバル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)%影響 | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高まりが、栄養強化食品および飲料における野菜濃縮物の使用を促進 | +0.8% | 北米および西欧での普及が強く、グローバル規模で進行 | 中期(2〜4年) |

| クリーンラベル需要の拡大が、人工添加物に代わる天然代替品として野菜濃縮物を後押し | +1.0% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 植物性食品の拡大が、天然色素・風味・栄養のための野菜濃縮物需要を促進 | +0.9% | 北米および欧州主導でアジア太平洋へ拡大、グローバル規模で進行 | 中期(2〜4年) |

| スープおよびレディミール消費の増加が、味の一貫性と利便性のための野菜濃縮物使用を支援 | +0.6% | 欧州、北米、アジア太平洋の都市市場 | 短期(2年以内) |

| 機能性飲料の成長が、免疫および消化器健康ポジショニングのための野菜濃縮物使用を促進 | +0.5% | 北米、アジア太平洋(中国、インド)、欧州 | 中期(2〜4年) |

| 濃縮技術の進歩が、栄養素・色素・風味の保持を改善 | +0.4% | 欧州および北米での早期導入を中心にグローバルで進行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりが、栄養強化食品および飲料における野菜濃縮物の使用を増加させる

消費者はますます微量栄養素の含有量についての原材料表示を精査するようになっており、メーカーは合成添加物に依存することなくビタミン、ミネラル、フィトケミカルを提供する野菜濃縮物で製品を強化するよう促されています。Kerry Groupの2024年調査によれば、世界の消費者の51%がクリーンラベル製品を積極的に求めており、56%が人工香料よりも天然香料のためにプレミアム価格を支払う意欲があります。このトレンドは、免疫および心血管健康の主張をサポートするベータカロテンおよび硝酸塩含有量を持つニンジンおよびビートルート濃縮物の機能性飲料への採用を推進しています。熱感受性化合物を保持するパルス電場抽出法の採用により、濃縮物サプライヤーは欧州食品安全機関(EFSA)および米国食品医薬品局(FDA)が規制する市場において、パッケージへの健康強調表示に必要な栄養基準を満たすことが可能となっています。このシフトは特に、野菜濃縮物が合成着色料に取って代わりつつある子供向けスナックやスポーツ栄養製品において顕著であり、同時に1日の野菜摂取目標にも貢献しています。規制当局が人工添加物に対するより厳格な制限を課す中、健康意識の高まりへの注目は、ラベルの透明性が購買決定に大きく影響する北米および西欧を中心に、2028年まで需要成長を持続させると予測されています。

クリーンラベル需要の拡大が、人工添加物に代わる天然代替品として野菜濃縮物を後押し

クリーンラベルの動向は原材料調達戦略に大きな影響を与えており、野菜濃縮物は合成着色料、風味増強剤、保存料の代替として好まれるようになっています。特に欧州連合(EU)の規制、とりわけ新規食品規制(EU)2015/2283は特定の人工添加物の使用を制限しており、メーカーは植物由来の代替品で製品を処方し直すよう促されています [1]出典:欧州連合、「欧州議会および理事会の規制(EU)2015/2283」、eur-lex.europa.eu。例えば、トマト濃縮物はスープやソースにおける天然うまみ増強剤として使用され、グルタミン酸ナトリウムへの依存度を低下させる一方、ビートルート濃縮物はE番号表示を必要とせずに菓子類に鮮やかな赤色の色合いを提供しています。Döhler GmbHは2024年に、主に野菜濃縮物をベースとした天然色素ポートフォリオへの需要が前年比18%増加したと報告しており、これは菓子ブランドが小売業者のクリーンラベル要件を満たすために製品を処方し直したことによるものです。このトレンドは欧州に限らず、北米では合成染料に対するFDAの審査強化により、製パンおよび飲料メーカーが黄色およびオレンジ色の着色のためにニンジンおよびカボチャ濃縮物を採用するようになっています [2]出典:米国食品医薬品局、「食品廃棄物の削減と食品安全の維持方法」、fda.gov。

植物性食品の拡大が、天然色素・風味・栄養のための野菜濃縮物需要を促進

植物性食品市場の急速な成長は、官能的な訴求力と栄養価の両方を高める野菜濃縮物への需要の対応する増加を牽引しています。2024年に重要な市場規模に達すると予測されている植物性代替肉は、ビートルートおよびトマト濃縮物を活用して動物性タンパク質の外観を模倣しながら、鉄分やリコピンなどの栄養素を提供しています。エンドウ豆濃縮物は、その中性の風味と乾燥重量ベースで80%を超えることが多い高いタンパク質含有量から特に重要となっています。これらの特性により、製剤設計者は風味を損なうことなく乳製品代替品やプロテインバーを強化することができます。2024年、Ingredion Incorporatedはエンドウ豆タンパク質の生産能力を30%拡大し、クリーンラベルの結合剤を求める植物性飲料メーカーからの需要の高まりに応えました。代替肉や乳製品代替品にとどまらず、野菜濃縮物は植物性スナックやレディミールにもますます使用されています。それらはうまみ風味と天然の甘みを提供し、添加糖分やナトリウムの必要性を低減します。植物性製品革新と野菜濃縮物採用の相乗効果は、市場の年平均成長率(CAGR)に0.9パーセントポイントを貢献すると見込まれています。中国およびインドの都市部におけるフレキシタリアン食の受容拡大を背景に、アジア太平洋が高成長地域として台頭することが期待されています。

スープおよびレディミール消費の増加が、味の一貫性と利便性のための野菜濃縮物使用を支援

利便性重視の食事スタイルへのグローバルなトレンドは、野菜濃縮物をコスト削減成分から、バッチ間の一貫性を確保し賞味期限を延長するために不可欠な原材料へと変容させました。2024年に世界的に重要な販売額を記録したレディミールは、トマトおよびニンジン濃縮物を活用して生産における標準化された風味プロファイルを実現し、生野菜調達に伴うばらつきを最小化しています。米国最大のトマト加工業者であるMorning Star Co.は、2024年の年次レビューで、スープおよびソースメーカーへの濃縮物の販売が12%増加したと指摘しており、これはより長い賞味期限と安定した価格の原材料を求めるフードサービス事業者に牽引されたものです。フリーズドライおよびスプレードライなどの技術は、生野菜が輸送・保管中に失うことが多い揮発性芳香化合物を保持することで、濃縮物の付加価値をさらに高めました。欧州では、都市部世帯の60%超にレディミールが普及しており、野菜濃縮物はメーカーがクリーンラベル要件を満たしながら、消費者がレストランクオリティの食事に期待する風味の強度を維持するのを助けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)%影響 | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生野菜に対する嗜好が加工濃縮物への需要を制限 | -0.4% | 特にファームトゥテーブル運動が盛んな豊かな都市市場でグローバルに影響 | 短期(2年以内) |

| 生鮮、冷凍、チルド野菜が加工品と競合 | -0.3% | 北米、欧州、先進国アジア太平洋市場 | 中期(2〜4年) |

| 加工または保管後の風味の本物らしさと鮮度の低下 | -0.2% | 特にプレミアムセグメントで感度が高く、グローバル規模で影響 | 中期(2〜4年) |

| 加工および保管中の色素および栄養素の劣化が機能的・視覚的訴求力を低下させる可能性 | -0.2% | 長期賞味期限要件を持つ製品に影響し、グローバル規模で進行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生野菜に対する嗜好が加工濃縮物への需要を制限

健康意識の高い消費者の一群は、生野菜を優れた栄養価と味を持つものとして引き続き関連付け、プレミアム製品カテゴリーにおける濃縮物の採用に課題をもたらしています。特に北米および欧州の都市部で顕著なファームトゥテーブルの動向は、加工によりフィトケミカル含有量と官能品質が低下するという認識を強化しています[3]出典:米国農務省、「基準予測」、usda.gov。現代の濃縮技術は水溶性ビタミンの85〜90%を保持しているにもかかわらず、消費者調査では回答者の42%が加工方法にかかわらず生野菜の方が栄養的に優れていると依然として信じていることが示されています。この認識のギャップは、コールドプレスジュースやプレミアムスープなどの高利益率カテゴリーにおける濃縮物の普及を制約しており、これらのカテゴリーでは「フレッシュ」の主張が主要な差別化要素として強調されています。この抑制要因は、強力な地域農業生産を持つ市場で特に顕著です。例えば、カリフォルニア州やオランダのような地域では、消費者が季節的および地元産の農産物を優先するため、小売チャネルにおける濃縮物の採用が遅い傾向にあります。原材料サプライヤーが高度な加工方法の栄養素保持能力を強調する啓発キャンペーンを展開する一方で、生鮮農産物に対する嗜好は市場の年平均成長率(CAGR)を0.4パーセントポイント低下させると予想されています。この影響は、価格感応度が低く製品の産地が高く評価される富裕層人口において最も顕著です。

生鮮、冷凍、チルド野菜が加工品と競合

高品質の冷凍およびチルド野菜の入手可能性が競争を激化させており、特にコスト効率と利便性が重要なフードサービスおよび産業用途において顕著です。米国では、2024年の冷凍野菜の販売が急速冷凍技術の進歩から恩恵を受けると予想されており、この技術は食感と栄養素を濃縮物に匹敵するレベルで保持しながら、大量購入者にとって単位コストが低いという優位性を持っています。クイックサービスレストランのサプライヤーを含む主要なフードサービス事業者は、レシピの形式が許す限り、濃縮物よりも冷凍ダイストマトやニンジンスライスを選択する傾向が強まっています。この嗜好は、優れた食感と再水和における複雑性の低さによって駆動されています。欧州では、チルド野菜セグメントが短いサプライチェーンと堅牢なコールドチェーンインフラに支えられてレディミール生産での市場シェアを拡大しています。このセグメントのメーカーは、クリーンラベルの訴求力と丸ごとまたは最小限に加工された野菜が提供する視覚的な本物らしさを優先しています。この競争ダイナミクスは、野菜濃縮物が冷凍またはチルドの代替品と比較して限られた機能的優位性しか提供しない炒め物キットやサラダボウルなどの用途において特に顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

野菜種類別:エンドウ豆がタンパク質需要に牽引されてポートフォリオ構成を再編しながら台頭

エンドウ豆は、植物性タンパク質の製剤設計者が風味プロファイルを変えることなく機能的メリットを提供する原材料を優先する中、他のすべての野菜種類を上回る4.68%の成長率で2026年から2031年にかけて成長すると予測されています。トマト濃縮物は、スープ、ソース、レディミールにおけるうまみの深みと天然の酸味が重要視される中で幅広く使用されることから、2025年の収益の18.87%を占めました。しかし、エンドウ豆濃縮物への需要の高まりは、より広範な市場シフトを示しています。乳製品代替品および代替肉のメーカーは、その中性の味、高いリジン含有量、およびアレルゲンフリーの特性から、エンドウ豆タンパク質単離物および濃縮物をますます活用しています。年間1万5,000トンの生産能力を追加したIngredionの2024年のエンドウ豆加工能力拡大は、このセグメントへの戦略的注力を反映しています。

ニンジン濃縮物は、合成染料への規制審査が強まる中で飲料や菓子での用途を持つ天然着色料とベータカロテンの供給源として二重の役割を果たしています。ビートルート濃縮物は、持久力関連の主張をサポートする硝酸塩含有量からスポーツ栄養製品で人気を集めています。一方、カボチャ濃縮物は季節的な製パン品やベビーフード製剤で主に使用されるニッチ製品にとどまっています。規制の進展が野菜種類の嗜好に影響を与えており、欧州食品安全機関(EFSA)による野菜由来栄養素に対する特定の健康強調表示の承認が、心血管および免疫健康をターゲットとする製品でのニンジンおよびビートルート濃縮物の採用を加速させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:スナックおよびサプリメントブランドが棚安定形態を求める中でピースおよびパウダーが台頭

ピースおよびパウダー形態の市場は、2025年に85.62%の市場シェアを占めると予想されるペーストおよびピューレの成長を上回り、2026年から2031年にかけて4.95%の成長率で拡大すると予測されています。ペーストおよびピューレの優位性は主に、液体または半液体の投入材料が均一な混合を確保するスープ、ソース、レディミールなどの工業用レシピにおける使いやすさによるものです。これに対し、ピースおよびパウダーセグメントは、棚安定性、部分管理、および再水和の柔軟性を優先する用途で支持を集めています。例えば、スナックメーカーは押出しチップスやクラッカーに野菜パウダーをますます使用しており、乾燥原材料向けに設計された生産ラインに変更を加えることなく食物繊維含有量を高め、「本物の野菜を使用」という主張を支持しています。

スプレードライ技術の進歩がこの成長を牽引する上で重要な役割を果たしています。粒子の凝集を最小化するノズル設計の改良や揮発性化合物を保持するための封入技術などの革新により、再水和したパウダーの官能品質が向上しました。これらの進歩により、パウダーとペーストベース製品の性能差が縮小し、様々な用途でパウダーがより競争力のある選択肢となっています。

用途別:機能性ポジショニングが野菜原材料の採用を推進する中で飲料が加速

飲料セグメントは2026年から2031年にかけて4.81%の成長率で拡大すると予測されており、用途の中で最速の成長を示しています。この成長は、合成添加物を避けながら免疫、消化器健康、エネルギーに関連する主張をサポートするために野菜濃縮物を活用するメーカーに起因しています。スープおよびソースは、風味の一貫性と天然着色のためのトマトおよびニンジン濃縮物への依存から、2025年の用途支出の32.05%を占めました。しかし、飲料セグメントの成長は主に、野菜濃縮物を果物ベースの製剤に代わる栄養豊富な選択肢として打ち出すコールドプレス野菜ジュース、スムージー、機能性飲料によって牽引されています。

菓子製品において、野菜濃縮物は主に天然着色料として使用されており、欧州および北米のクリーンラベル要件に合致するようにグミやハードキャンディの合成染料を置き換えています。同様に、製パン製品にはカボチャおよびニンジン濃縮物が使用され、水分保持を高め天然の甘みを提供することで、マフィンやパンなどの製品における砂糖添加の必要性を低減しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年に市場価値の31.62%を占め、主要セグメントとして台頭しました。この優位性は、厳格な規制の枠組みと有機・トレーサビリティへの強い消費者嗜好に起因しています。欧州食品安全機関の新規食品規制(EU)2015/2283が合成添加物に制限を課したことで、メーカーはクリーンラベル基準に合致する野菜濃縮物を使用して製品を処方し直すことを余儀なくされています。ドイツ、英国、オランダなどの国々が濃縮物消費の最前線に立っており、確立された食品加工産業とプレミアムレディミールおよび機能性飲料への高い一人当たり支出によって牽引されています。

アジア太平洋地域は、2026年から2031年にかけて5.25%の予測成長率で最速成長セグメントになると見込まれています。この急速な拡大は、都市化、可処分所得の増加、および西洋式利便性食品の人気拡大によって牽引されています。中国とインドがこの成長軌跡を牽引しています。2024年に280億USDと評価される中国のレディミール市場は、大規模生産における風味の一貫性を確保するために野菜濃縮物をますます取り入れています。インドでは、拡大する中間層とクイックサービスレストランの増殖により、特にソースや飲料でのトマトおよびニンジン濃縮物への需要が著しく増加しています。さらに、インドネシアとタイが野菜濃縮物の重要な生産拠点として台頭しており、低い労働コストと豊富な野菜供給を活かして国内需要および輸出需要の両方を満たしています。

北米も2024年の市場において重要なシェアを占め、米国およびカナダが機能性飲料の進歩と植物性食品製品の採用拡大を通じて需要を牽引しています。合成染料への米国食品医薬品局の審査強化が、菓子および製パン製品における野菜濃縮物へのシフトをさらに加速させています。ニンジンおよびビートルート濃縮物は天然着色剤としてますます使用されるようになっており、E番号表示を必要とせずクリーンラベルの代替手段を提供しています。

競合情勢

野菜濃縮物市場は高度に断片化されており、10段階中3の集中スコアは、多数の地域加工業者、特化した原材料プロバイダー、および垂直統合型農業協同組合の存在を示しています。この断片化は、独自の乾燥技術と直接的な農場との関係を持つ中規模プレイヤーが、現地の風味プロファイルのマッチングと迅速な納期対応においてしばしば課題を抱える多国籍原材料サプライヤーから市場シェアを獲得する機会を生み出しています。

市場における戦略的トレンドは、二つの異なるアプローチを浮き彫りにしています。Archer Daniels MidlandやIngredionなどの大企業は、買収と生産能力拡大によってスケールの達成に注力しています。一方、KanegradeやVan Drunen Farmsなどの中小専門企業は、有機認証、カスタム製剤、製品開発のための技術サポートを提供することで差別化に注力しています。

先進技術の採用は競争力維持の重要な要因です。パルス電場抽出、超臨界二酸化炭素(CO2)処理、封入技術などの手法に投資する企業は、改善された栄養素保持と官能品質を持つ濃縮物を提供することでプレミアム価格を設定できます。さらに、免疫および消化器健康に関連する主張をサポートできる野菜濃縮物の機能性飲料用途や、ビートルートおよびトマト濃縮物が視覚的な訴求力を高め消費者受容を向上させる植物性代替肉において、未開拓の機会が存在します。

野菜濃縮物業界のリーダー企業

Archer Daniels Midland

Döhler GmbH

Ingredion Incorporated

AGRANA Beteiligungs AG

SVZ International B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Natalie's Orchid Island Juice CompanyおよびKing of PopsがSweet Greens(スイート・グリーンズ)アイスキャンディを発売し、Natalie'sの100%パイナップル・セロリ・ケール・亜鉛ジュースを使用して、付加価値飲料およびスナックにおける機能性原材料として濃縮野菜・果物ジュースを打ち出すクリーンラベルの植物性冷凍デザートを作り上げました。

- 2025年5月:Bungeが大豆タンパク質濃縮物の新ラインを発表し、インディアナ州モリスタウンの施設での大規模な生産能力拡大を発表しました。これはスナック、製パン、代替肉、および世界中の飲料向けに、クリーンな味、中性の色、コスト効率の高い植物性タンパク質濃縮物を供給するために設計されています。

- 2024年11月:BENEOがFi Europe 2024でソラマメタンパク質、米原材料、およびMeatless(ミートレス)テクスチュレートを展示し、植物性バリューチェーン全体にわたって豆類および穀物ベースの濃縮物のスケーラブルでコスト効率の高い使用を実証する植物性チーズ、チョコレート、魚、代替肉、レディミールを提供しました。

グローバル野菜濃縮物市場レポートの範囲

グローバル野菜濃縮物市場は、カテゴリー別、野菜種類別、用途別、および地域別に区分されています。カテゴリー別では、調査対象市場はペーストおよびピューレ、ならびにピースおよびパウダーに区分されています。野菜種類別では、調査対象市場はニンジン、トマト、エンドウ豆、ビートルート、カボチャ、その他に区分されています。用途別では、調査対象市場は飲料、菓子製品、製パン製品、スープおよびソース、その他の用途に区分されています。また、本調査は北米、欧州、アジア太平洋、南米、中東およびアフリカを含む世界の新興市場および確立市場における野菜濃縮物市場の分析を提供しています。

| トマト |

| ニンジン |

| ビートルート |

| エンドウ豆 |

| カボチャ |

| その他の野菜種類 |

| ペーストおよびピューレ |

| ピースおよびパウダー |

| 飲料 |

| 菓子製品 |

| 製パン製品 |

| スープおよびソース |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東およびアフリカその他 |

| 野菜種類別 | トマト | |

| ニンジン | ||

| ビートルート | ||

| エンドウ豆 | ||

| カボチャ | ||

| その他の野菜種類 | ||

| カテゴリー別 | ペーストおよびピューレ | |

| ピースおよびパウダー | ||

| 用途別 | 飲料 | |

| 菓子製品 | ||

| 製パン製品 | ||

| スープおよびソース | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主な質問

2026年の野菜濃縮物市場の規模はどのくらいですか?

野菜濃縮物市場の規模は2026年に768億9,000万USDであり、2031年までに926億4,000万USDに成長すると予測されています。

野菜濃縮物において最も急速に成長しているセグメントはどれですか?

エンドウ豆ベースの濃縮物は、植物性タンパク質食品への需要に牽引されて2031年にかけて最高4.68%のCAGRを記録すると予測されています。

野菜濃縮物サプライヤーにとって飲料が重要な理由は何ですか?

飲料はブランドが合成添加物なしに免疫、エネルギー、消化器健康の主張をサポートするために濃縮物を使用し、クリーンラベルへの期待に応えることから、最速4.81%のCAGRを提供しています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋は、中国、インド、東南アジアの都市消費者が野菜濃縮物を使用するレディトゥイート食品および機能性食品を採用する中、年間5.25%の拡大が予測されています。

将来の競争を形成する技術はどれですか?

パルス電場抽出、エネルギー効率の高いスプレードライ、および超臨界CO₂処理が栄養素保持と風味を向上させる主要技術であり、サプライヤーがプレミアム価格を設定することを可能にします。

最終更新日: