果物と野菜用食用フィルム・コーティング市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

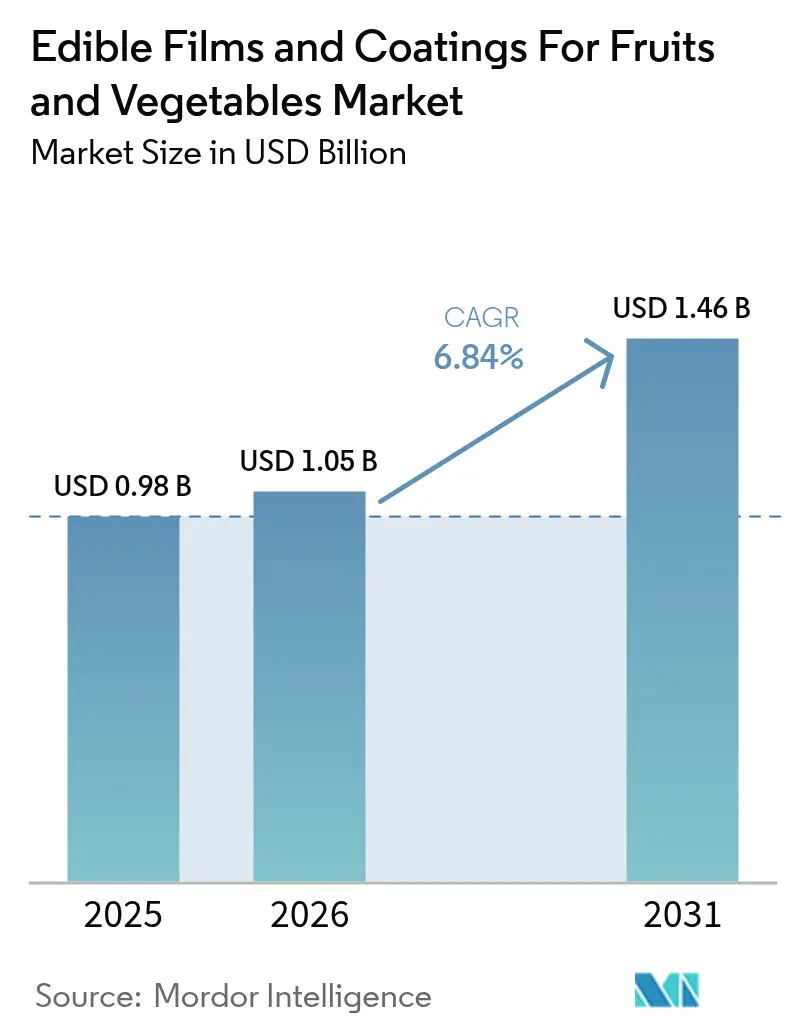

| 市場規模 (2026) | 1.05 十億米ドル |

| 市場規模 (2031) | 1.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.84% CAGR |

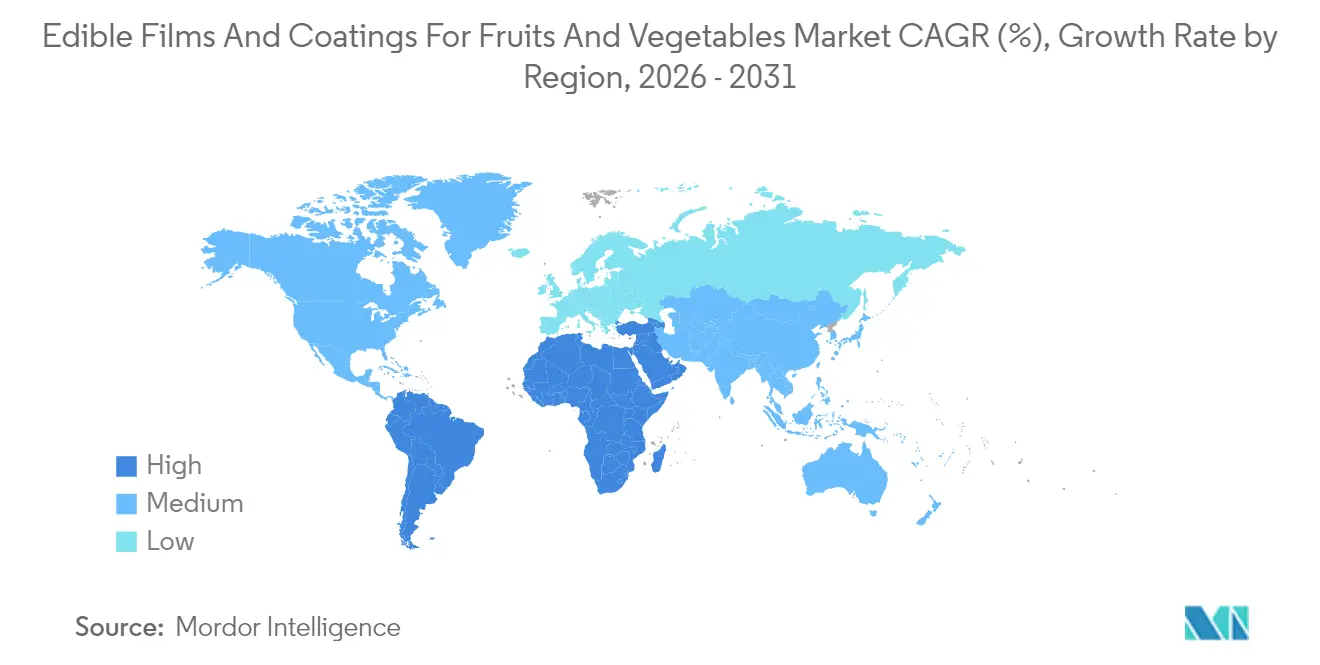

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる果物と野菜用食用フィルム・コーティング市場分析

果物と野菜用食用フィルム・コーティング市場は2025年に9億8,000万USDと評価され、2026年の10億5,000万USDから2031年には14億6,000万USDに達すると推定され、予測期間(2026年〜2031年)中のCAGRは6.84%です。小売業者および輸出業者は、合成殺菌剤やプラスチックラップに代わり、植物由来の生分解性バリアを採用しています。これらのバリアは呼吸を遅らせ、水分損失を抑制し、微生物の増殖を抑えることで、収穫後の廃棄物削減に寄与しています。欧州連合における一回使用プラスチックに対する規制上の禁止措置や、米国の州レベルでの規制がこの転換を後押ししています。同時に、アジア太平洋および南米におけるコールドチェーンのギャップが、冷蔵を必要とせずに賞味期限を延長するコーティングへの需要を高めています。さらに、原料サプライヤーや新興企業は処方特許の取得と規制承認の迅速化に向けた競争を繰り広げており、水分感受性の高い農産物向けの優先プラットフォームとして複合フィルムが浮上しています。キトサンやアルギン酸における原料コストの変動は依然として収益性リスクをもたらしていますが、持続可能性目標と食品ロス削減目標の収束が成長の勢いを維持し続けています。

主要レポートの要点

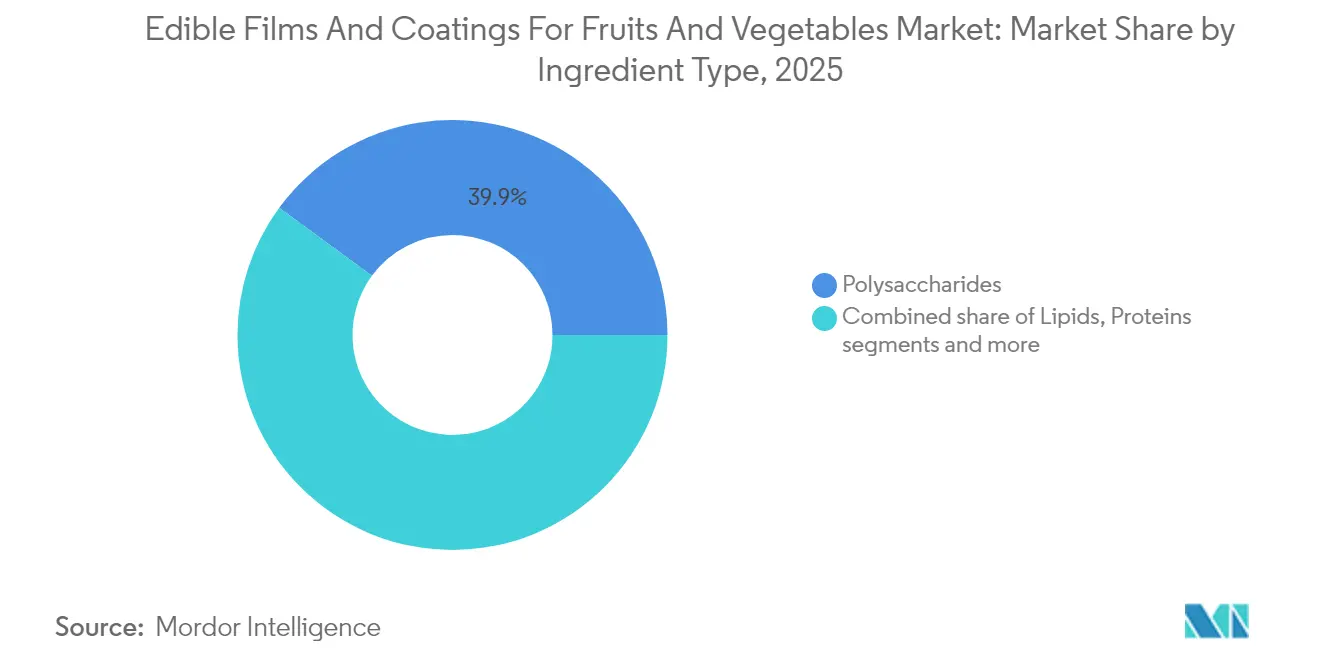

- 原料タイプ別では、多糖類が2025年に39.92%の収益シェアをリードし、複合材は2031年までに7.62%のCAGRで拡大すると予測されており、脂質とタンパク質を組み合わせた多層フィルムによる性能向上が強調されています。

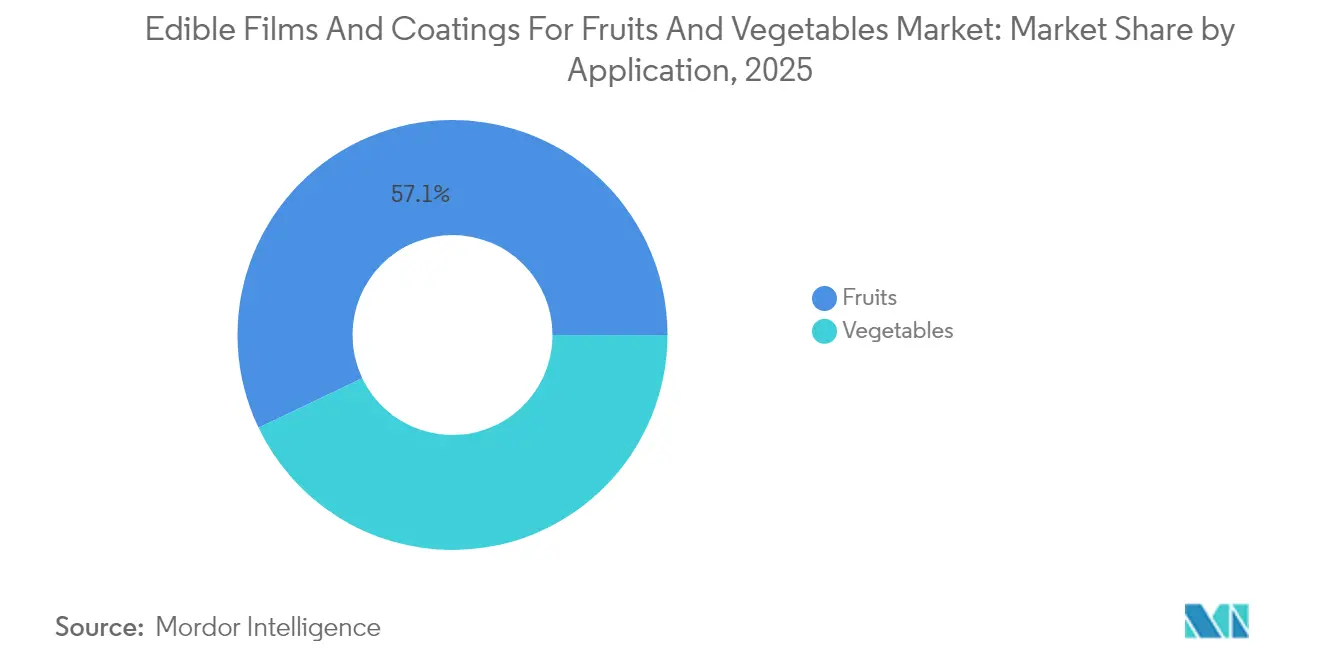

- 用途別では、果物が2025年に果物と野菜用食用フィルム・コーティング市場シェアの57.10%を占め、野菜は葉物野菜の包装業者がセルローススプレーを採用するにつれ、2031年までに8.25%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋が2025年に35.18%の収益をリードし、南米は大規模な農産物輸出を背景に2026年〜2031年の間に最速の7.28%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

果物と野菜用食用フィルム・コーティングのグローバル市場トレンドと洞察

促進要因影響分析*

| 促進要因 | CAGRへの(概算)%影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 合成品に代わるクリーンラベルおよび天然防腐剤への消費者のシフト | +1.4% | 北米および西欧での早期採用を伴うグローバル | 中期(2〜4年) |

| 植物由来コーティングなどの革新が賞味期限を延長 | +1.6% | アジア太平洋のサプライチェーンおよび南米の輸出業者が主導するグローバル | 短期(2年以下) |

| プラスチック廃棄物削減に向けた規制の後押しが生分解性代替品を促進 | +1.2% | 欧州(一回使用プラスチック指令)、北米(州レベルの禁止)、アジア太平洋への波及 | 長期(4年以上) |

| 生鮮農産物における収穫後損失の最小化の必要性 | +1.3% | アジア太平洋、サハラ以南アフリカ、南米 | 中期(2〜4年) |

| 栄養と安全性向上のための生理活性化合物の配合 | +0.8% | 北米、欧州、都市部のアジア太平洋市場 | 長期(4年以上) |

| 持続可能で環境に配慮した包装に対する消費者の選好 | +0.9% | スカンジナビア、ドイツ、カリフォルニアで最も強いグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

合成品に代わるクリーンラベルおよび天然防腐剤への消費者のシフト

クリーンラベルおよび天然防腐剤に対する消費者の選好の高まりが、果物と野菜用食用フィルム・コーティングの採用を促進しています。この転換は、製品ラベルへの関心の高まりと、健康志向で持続可能な選択への需要の増大によって推進されています。一般的に植物由来で最小限の成分から構成される食用フィルム・コーティングは、合成添加物に対する効果的な代替手段を提供します。2024年に実施された食品基準庁(Food Standards Agency)の「Food and You 2:ウェーブ9調査」では、英国の成人の53%が食品購入時に少なくとも時々成分リストを確認し、50%が栄養情報を確認していることが明らかになり、防腐剤システムにおける透明性の重要性が強調されています [1]出典:食品基準庁、「Food and You 2:ウェーブ9主要調査結果」、food.gov.uk。多糖類、タンパク質、脂質から作られた食用コーティングは、物理的バリア機能によって賞味期限を延ばし新鮮さを維持することで「ラベルフレンドリー」なソリューションを提供し、品質を損なうことなく「人工防腐剤不使用」の訴求を支援するために天然由来の抗菌剤や抗酸化剤を配合することも多いです。Apeel(現在Oliver名義で事業展開)などの企業は、米国のKrogerなどの小売業者との提携に見られるように、廃棄物削減および植物由来成分リストの維持においてこのようなコーティングの有効性を実証しています。プレミアムおよびオーガニックブランドは、賞味期限を延ばしながら味と見た目を保つ目に見えないコーティングをますます採用しており、「化学的に聞こえる」添加物なしに新鮮に見える農産物を求める消費者の選好と合致しています。主流スーパーマーケットのプライベートラベルもクリーンラベル属性の採用圧力にさらされており、ベリー類、仁果類、葉物野菜などのカテゴリー全体で食用コーティングのより広範な適用を推進しています。合成防腐剤に対する規制当局およびNGOの監視がこのトレンドをさらに後押しし、製造業者は戦略的柔軟性のためにGRASまたは広く受け入れられたバイオベース素材を活用しています。これらのコーティングの天然・植物由来の組成について明確にコミュニケーションすることで、消費者の信頼を構築し、プレミアム価格設定を支援し、ブランドエクイティを高めます。さらに、食品廃棄への意識が高まるにつれ、クリーンラベルコーティングは賞味期限延長の自然な方法として位置付けられ、環境意識の高い消費者にアピールしています。ラベル精査、天然成分選好、持続可能性への期待のこの収束が消費者需要を強化し、果物と野菜用食用フィルム・コーティング市場の成長を促進しています。

植物由来コーティングなどの革新が賞味期限を延長

多糖類、植物性タンパク質、脂質から調製された植物由来コーティングは、果物と野菜の賞味期限延長に向けた効果的なソリューションとして注目を集めています。これらのコーティングは薄い食用バリアを形成し、水分損失やガス交換を最小化することで、硬さ、視覚的訴求力、および商品性を維持します。これは植物由来ソリューションへの消費者選好の高まりと一致しています。Good Food Institute Europe(GFI Europe)によると、2025年までに英国とドイツの成人の51%が植物由来食品の消費を増やすか動物由来の肉・乳製品の摂取を減らすことで食事を調整する計画があり、約20%がその両方を意図しているとのことです [2]出典:Good Food Institute Europe(GFI Europe)、「調査:ドイツと英国の成人の10人中4人が植物由来食品の消費を増やす計画」、gfieurope.org。この食習慣の変化は、包装・保存ソリューションを含む植物由来技術への需要を促進しており、「植物由来重視」戦略を強調する小売業者やブランドにとってバイオベースのコーティングをより魅力的なものにしています。これらのコーティングは、フィルム形成剤ブレンドや透過性を変えることで、ベリー類、柑橘類、葉物野菜などの特定の農産物カテゴリーに合わせてカスタマイズでき、食感や官能的品質を損なうことなく賞味期限を延長することが可能であり、これは小売受け入れに不可欠です。Hazel Technologiesなどの企業は、植物由来化合物が生鮮農産物サプライチェーンにおいて成熟や腐敗を効果的に遅らせる方法を実証しており、天然のラベルフレンドリーな訴求力を維持しながら既存の包装・流通ワークフローにシームレスに統合されています。植物由来およびフレキシタリアン製品ラインを拡大する小売業者は、製品内容と保存方法の整合性をますます求めており、植物由来食用フィルム・コーティングを補完的なソリューションとして位置付けています。この技術は、輸送時間が長いアボカド、ベリー類、核果類などの輸出重視カテゴリーで特に有利であり、賞味期限延長の利点を活かして小売レベルでの目減りや損失計上を削減しています。廃棄物削減や棚上品質の向上などの成功事例は、新たな植物原料、生理活性成分、先進加工技術への研究開発をさらに促進し、食用フィルム・コーティング市場における主要成長ドライバーとして植物由来コーティングを強化しています。

プラスチック廃棄物削減に向けた規制の後押しが生分解性代替品を促進

プラスチック廃棄物削減への取り組みは、一回使用プラスチックに対するますます厳格な規制、拡大生産者責任、包装のリサイクル可能性を通じて生分解性代替品の採用を促進しています。これらの措置は従来のプラスチックフィルムの魅力を低下させると同時に、小売業者および生鮮農産物ブランドにとってのコンプライアンスおよび評判リスクを高めています。欧州連合や北米の一部などの地域における政策は、小売業者を低プラスチックまたはプラスチックフリーの生鮮食品売り場へと誘導しており、再利用、堆肥化、または最小限包装の枠組みに準拠しながら製品品質を維持するソリューションをスーパーマーケットチェーンが求める動機となっています。食用フィルム・コーティングは、未包装または最小限に包装された果物と野菜の戦略的オプションとして浮上しています。多糖類、植物性タンパク質、脂質から導出されたこれらのコーティングは生分解性または食用でさえあり、従来の石油化学プラスチックと比較して循環性に関する政策および組織の期待により密接に合致しています。この積極的なアプローチは、プレミアムおよび持続可能性重視の小売業者に特に魅力的であり、包装が環境への取り組みの目に見える指標として機能します。クラムシェルやプラスチックラップからベリー類やキュウリなどの製品上の目に見えない食用コーティングへの移行は、持続可能性の取り組みに対する明確なナラティブを提供します。欧州および米国の小売業者と協力するApeelなどの企業は、食用コーティングがアボカドや柑橘類などの品目について小売業者が必要とする賞味期限を維持しながらプラスチック包装を代替または大幅に削減できることを実証しています。これらの事例は、規制主導のプラスチック削減が食用コーティングの採用を直接支援する方法を浮き彫りにしています。パイロットプログラムがチェーン全体の導入に拡大するにつれて、高品質で低プラスチックの生鮮農産物の生産可能性を示す規制当局や業界団体への参考事例を提供します。この厳格化する規制、成功事例、高まる小売業者の期待という好循環が、食品接触安全基準を満たし特定の農産物カテゴリーに合わせた改良されたバリア性能を提供する先進的な生分解性コーティングへの投資を促進し、市場における成長ドライバーとしての役割を強化しています。

生鮮農産物における収穫後損失の最小化の必要性

生鮮農産物における収穫後損失の最小化は重要な優先事項であり、栽培者、包装業者、小売業者を含むバリューチェーン全体のステークホルダーが、果物と野菜が販売前に腐敗した際に直接的な財務的影響を受けます。この問題に対処するためには、信頼性の高い賞味期限延長技術が不可欠です。国連食糧農業機関(FAO)の持続可能な開発目標指標データによると、果物と野菜の世界的な収穫後損失は最も高く、2015年の23.2%から2023年には25.4%に上昇しています [3]出典:国連食糧農業機関(FAO)、「SDG指標データポータル」、fao.org。この増加は、農産物の高い腐敗性と特定の取り扱い要件によって引き起こされており、廃棄物削減における既存のコールドチェーンシステムと従来の包装の限界を浮き彫りにしています。食用フィルム・コーティングの採用はソリューションとして浮上しており、水分とガスへの選択的バリアとして機能し、呼吸と老化を遅らせます。これらの技術は、ベリー類、葉物野菜、核果類などの製品の市場性期間を延長しながら、輸送・陳列時の損傷に対する感受性を低減します。輸出業者や大規模栽培者は不合格パレットの減少や高い包装率という恩恵を受け、小売業者は目減りの低減、棚上品質の向上、欠品の減少を経験することで、収穫後プロトコルへのコーティング統合のインセンティブが高まります。持続可能性と食料安全保障への考慮が高まるにつれ、収穫後損失の削減は企業の環境・社会・ガバナンス目標と持続可能な開発目標に対する国家的コミットメントに合致します。この焦点が、ベリー類の高い呼吸速度や葉物野菜の急速な萎れなどの課題に対処するための商品別コーティング処方への研究開発を促進し、ソリューションをより効果的でスケーラブルなものにしています。財務的損失、強調された廃棄物水準、政策圧力の組み合わせが、果物と野菜用食用フィルム・コーティング市場の主要ドライバーとして収穫後損失の削減を位置付けています。

抑制要因影響分析*

| 抑制要因 | CAGRへの(概算)%影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 天然農業原料に起因する高い生産コスト | -0.9% | キトサンやアルギン酸の供給が限られる地域(サハラ以南アフリカ、東南アジア、南米)で深刻なグローバル | 短期(2年以下) |

| プラスチックと比較した多糖類フィルムの劣るバリア性能 | -0.6% | 湿度の高い熱帯気候(東南アジア、中央アメリカ、サハラ以南アフリカ)、グローバルな葉物野菜用途 | 中期(2〜4年) |

| 果物・野菜の種類による性能のばらつき | -0.5% | 北米、欧州、アジア太平洋の混合農産物包装ハウスで特に深刻なグローバル | 中期(2〜4年) |

| 季節性投入物への依存による供給混乱 | -0.7% | 甲殻類殻由来のキトサン(北米、アジア太平洋)および海藻由来アルギン酸(ノルウェー、チリ、日本)に依存する地域 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

天然農業原料に起因する高い生産コスト

天然農業原料に関連する高い生産コストは、食用フィルム・コーティング市場にとって重大な課題をもたらしています。これらの製品はタンパク質、多糖類、脂質などのバイオポリマーに依存しており、商品石油化学樹脂と比較して割高で価格安定性が低いことが多いです。これは、これらの素材が食品グレードの農作物または追加の精製と品質管理を要する特殊副産物から得られる場合に特に顕著です。季節的なばらつき、食品・飼料での競合する使用、分散したサプライチェーンが調達リスクをさらに悪化させ、製造業者は高コストの在庫を維持するか、高い原料価格で長期契約を締結することを余儀なくされています。所望のバリア性、機械的性質、および官能的特性を達成するには、通常、可塑剤、乳化剤、天然抗菌剤または抗酸化剤を含む多成分処方が必要であり、従来のプラスチックフィルムと比較してキログラム当たりの成分複雑性とコストが増加します。これらの天然素材を一貫したコーティングに加工するには、pH、温度、粘度などのパラメータの精密な制御と、不規則な果物・野菜表面への浸漬やスプレーのための特殊な塗布システムが必要です。これらの要因が高い資本費と運営費に寄与し、小規模包装業者による採用を妨げています。数十年にわたる工業規模の生産と標準化されたプロセスの恩恵を受ける従来のプラスチック包装とは異なり、食用コーティング生産は依然として大規模インフラの整備途上にあり、多くの地域で比較的高い単位コストと限られた規模の経済という結果をもたらしています。価値志向または価格感応度の高い消費者を対象とするブランドオーナーや小売業者にとって、コーティングされた農産物に伴うプレミアムは抑止力となりうる。特に、販売量の低下リスクなしに追加コストを消費者に転嫁できない場合は顕著です。これらの要因が総合的に、果物と野菜用食用フィルム・コーティングのグローバルでの迅速かつ広範な採用を阻害しています。

プラスチックと比較した多糖類フィルムの劣るバリア性能

プラスチックと比較した多糖類フィルムの限られた水分バリア特性は、包装への応用において重大な課題をもたらしています。多糖類は天然に親水性であり、そのフィルムが水蒸気を容易に吸収・透過させます。この特性は、生鮮農産物の高湿度サプライチェーンにおける水分移動の制御能力を制限し、脱水や表面結露の防止においてプラスチックフィルムより効果が低くなります。水分感受性はバリア性能を低下させるだけでなく、フィルムの可塑化と軟化をもたらし、時間の経過とともに機械的強度の喪失、粘着性、またはひび割れを引き起こします。これらの問題は、包装ハウスから小売棚までの堅牢な取り扱いを必要とする果物と野菜に対する多糖類フィルムの信頼性を損ないます。これらの制限を緩和するため、包装業者はしばしば脂質、架橋剤、またはナノ粒子を配合することで多糖類コーティングを強化したり、二次包装と組み合わせたりします。これにより処方と加工の複雑性が増し、単純なプラスチックフィルムに対するコスト便益上の優位性が低下します。水分バリアのギャップは、ベリー類や葉物野菜など、水分活性のわずかな変化でも食感損傷、微生物増殖、または外観欠陥を引き起こす製品の長距離または変動するコールドチェーンルートで特に問題となり、小売業者がプラスチックラップからの完全移行を躊躇させます。AgroFreshが提供するような多くの商業ソリューションは、純粋な多糖類フィルムを使用するのではなく、疎水性成分と多糖類を統合した複合または多層アプローチに依存しています。これらのハイブリッドソリューションは水分耐性を向上させますが、シンプルさと持続可能性のナラティブを希薄化し、非食用または生分解性の低い成分が導入される場合には規制またはリサイクル可能性の懸念を生じさせる可能性があります。小規模生産者や地域包装業者にとって、水蒸気透過率を管理するための高度な処方専門知識とより厳密なプロセス制御の必要性は参入への技術的障壁を生じさせ、初期採用者や大規模統合サプライヤーを超えた食用フィルム・コーティングの広範な採用を遅らせています。プラスチックと比較した多糖類フィルムの本質的に劣る水分バリアと、この制限に対処するために必要な追加のエンジニアリングは、果物と野菜用食用フィルム・コーティング市場における従来の包装の広範な代替に対する主要な技術的制約として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料タイプ別:複合材が多層機能性で単一成分フィルムを凌駕するにつれて拡大

多糖類は複合システムの主要成分として引き続き重要な役割を担い、2025年の市場シェアの39.92%を保持しています。米国食品医薬品局(FDA)によってGRAS(一般的に安全と認められた)ステータスが認められたキトサン、および海藻由来の持続可能性から評価されるアルギン酸などの素材が、多糖類を魅力的な基質マトリックスとしています。ホエイ、大豆、ゼインを含むタンパク質は、2025年の市場量の約24.78%を占めました。これらのタンパク質は、優れたフィルム形成特性と、ニシン(ナイシン)やナタマイシンなどの生理活性添加剤との相溶性により、多糖類とますます共処方化されており、構造的完全性と微生物防御を強化しています。カルナウバワックスやシェラックなどの脂質は、熱帯果物の輸出において蒸散の低減と艶の維持が長期輸送中の視覚的訴求力と重量保持に不可欠な場合に、外側の水分バリア成分として引き続き重要な役割を果たしています。Deccoなどの企業は、脂質に焦点を当てた層が異なる地域の規制および顧客要件を満たすようにカスタマイズされた複合システムにどのように統合されているかを実証しています。持続可能性のための多糖類、構造的・機能的利点のためのタンパク質、水分制御のための脂質の複合的な強みが、果物と野菜用食用フィルム・コーティング市場における複合成分システムの採用増加を促進しています。

さらに、複合材は2026年〜2031年の間に市場平均の6.84%を上回る7.62%の年平均成長率で成長すると予測されています。この成長は、多糖類、タンパク質、脂質を組み合わせた複合システムが、水分制御、ガスバリア特性、機械的強度において単一成分フィルムが欠くことの多い強化された性能を発揮する能力によって推進されています。疎水性脂質は効果的な水蒸気バリアとして機能し、タンパク質は凝集強度とともに酸素と香気のバリアを提供します。これらの特性は、単独の多糖類層の高い水蒸気透過率に対処し、複合材を葉物野菜や薄皮のベリー類などの水分感受性の高い製品に特に適したものにします。複合コーティングは特定の呼吸速度と表面特性に合わせてカスタマイズすることもでき、プラスチックオーバーラップへの依存を軽減します。さらに、複合材は抗菌剤、抗酸化剤、ニュートラシューティカルなどの生理活性剤を異なる層に統合することを可能にし、農産物表面近くでの制御放出を可能にしながら外層を取り扱いと外観に最適化します。Sufresca などの企業は、ラベルフレンドリーな処方を維持しながら多成分システムをさまざまな商品と包装条件に合わせてカスタマイズする方法を示しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入後にご利用いただけます

用途別:葉物野菜包装業者がセルローススプレーを採用するにつれて野菜が加速

野菜セグメントは2026年〜2031年の間に8.25%の年平均成長率で成長すると予測されており、葉物野菜、ナス科野菜、根菜類の包装業者によるセルロースベーススプレーコーティングの採用増加によって推進されています。これらのコーティングは萎れと水分損失を効果的に低減しながら、既存の洗浄・乾燥プロセスにシームレスに統合します。この成長にもかかわらず、果物は2025年の市場シェアの57.10%を占め、柑橘類、ベリー類、仁果類、核果類などの高付加価値カテゴリーに支えられています。果物セグメントのコーティングは特に輸出およびプレミアム小売チャネルにおいて展示寿命を延ばし、真菌性腐敗を低減します。オレンジ、レモン、グレープフルーツを含む柑橘類は、長距離輸送中の艶の維持と重量損失の最小化を図りながら米国および欧州連合の厳格な植物防疫基準を満たす殺菌剤統合ワックスシステムによって最大のサブセグメントを代表しています。特にイチゴとブルーベリーを中心とするベリー類は、賞味期限を延ばし目減りを低減する技術から恩恵を受け、最も急速に成長するサブセグメントとなっています。モモやプラムなどの核果類、リンゴや梨などの仁果類は、貯蔵カビを抑制しコールドチェーンでの包装率を向上させるタンパク質ベースのコーティングをますます活用しています。

野菜セグメントの加速した成長は、テクスチャーと外観の維持が小売業者の要件を満たし廃棄物を削減するために重要なカット野菜サラダ、ミールキット、利便性チャネルにおける構造的変化を反映しています。葉物野菜、ナス科野菜、根菜類は水分損失の低減、収穫後の腐敗の抑制、販売可能期間の延長をもたらすコーティングから恩恵を受けます。例えば、セルロースコーティングは葉物野菜のより長い賞味期限を支援し、キトサンベースのシステムはナス科野菜を腐敗から保護し、アルギン酸コーティングは根菜類の貯蔵寿命を延長します。これらの進歩がポートフォリオシフトを推進し、食用フィルム・コーティング市場内でより急速に成長する用途セグメントとして野菜を位置付けています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年に35.18%の市場シェアを占め、コールドチェーン能力の向上、輸出志向の戦略、および支援的な政策によって推進されています。中国の244億USDのコールドチェーンインフラや、インドの国立コールドチェーン開発センターの取り組みなどへの投資は、約13%の収穫後損失率に対処することを目的としています。食用コーティングは冷蔵の補完として、個々の果物と野菜を取り囲む保護的なマイクロバリアを提供するものとしてますます捉えられています。例えば、マハラシュトラ州のブドウ輸出クラスターは、冷蔵庫保管とコーティングを組み合わせることで欧州への海上輸送中の腐敗を12%〜15%削減することを実証し、他の高付加価値園芸地域への広範な採用の可能性を示しています。しかし、各コーティング処方と使用ケースに対して個別の承認を義務付けるインドネシアやタイなどの国の規制要件は、市場投入時期を遅延させます。この複雑性は、多国間の登録を小規模競合他社よりも効率的にナビゲートする社内の規制専門知識と地域プレゼンスを持つDeccoやAgroFreshなどの大手プレーヤーに有利に働きます。

南米は2026年〜2031年の間に7.28%の年平均成長率で成長すると予測されており、最速の地域成長率となっています。これは輸出志向の園芸農業と持続可能性への圧力の高まりによって推進されています。ブラジルの1,665億USDの農業輸出セクターが重要な役割を果たし、農業省が欧州の港での拒否率を低減するためのマンゴーやパパイヤ輸出へのアルギン酸コーティングを推進しています。チリのブルーベリー、チェリー、テーブルグレープの輸出業者は、中国と米国への長い海上輸送中の輸送耐性を延長するために複合フィルムを採用し、到着後の賞味期限をさらに5〜7日延長することで遠隔市場でのプレミアム価格設定を支援しています。農村部のコールドチェーンインフラが限られるコロンビアやペルーなどの国では、冷蔵のみに依存せずに賞味期限を延長するコーティングが戦略的に価値を持ちます。国際的なサプライヤーと地域のイノベーターは、変動する条件下での堅牢性と主要輸出先の規制コンプライアンスのバランスを取るソリューションでこれらの市場をターゲットにしています。

北米と欧州は成熟したコールドチェーンネットワークを持ち、持続可能性の義務、プラスチック削減政策、クリーンラベルの消費者選好を通じて市場を形成しています。欧州連合では、一回使用プラスチック指令が堆肥化基準を満たし紙ベースの包装システムと統合するセルロースおよびアルギン酸フィルム・コーティングへの需要を促進しています。同様に、2032年までにリサイクル可能または堆肥化可能な一回使用包装を義務付けるカリフォルニア州の法律により、西海岸のベリー栽培者がアルギン酸スプレーを試験的に使用し、プラスチックトレイを削減または排除しながら繊維ベースまたはオープン包装フォーマットを実現しています。一方、中東とアフリカは新興市場として残っており、採用は南アフリカの柑橘産業やアラブ首長国連邦のプレミアムナツメヤシセクターなどの高付加価値ニッチに集中しています。しかし、ナイジェリアやエジプトなどの国では断片化した規制の枠組みと統一された食用コーティング標準の欠如により、サプライヤーは国別の承認を取得する必要があり、参入コストを増加させ市場浸透を遅らせています。

競争環境

果物と野菜用食用フィルム・コーティング市場は、大規模な多国籍成分サプライヤーと革新的な小規模スタートアップ間の競争を伴う中程度の断片化を特徴としています。Tate and Lyle、RPM International、Kerryなどの企業は、その広範な成分ポートフォリオ、規制専門知識、主要小売業者および包装業者との確立された関係を活用しています。これらの組織は、セルロース、アルギン酸、タンパク質、脂質システムをさまざまな地域と農産物カテゴリーに適用可能な標準化された食品グレードのコーティングソリューションにスケールアップすることに注力しています。その取り組みは、フィルム形成デンプンまたはタンパク質システム、乳化剤、テクスチャライザーを含むプラットフォーム技術に集中しており、信頼性と既存の処理ラインへのシームレスな統合を必要とする包装ハウスへの技術サービスによって支援されたコーティングフォーマットに適応されています。一方、Hazel Technologies、Apeel Sciences、Mori Inc.などの専門的なイノベーターは、賞味期限延長が明確な投資対効果をもたらすベリー類、アボカド、葉物野菜などの特定の高インパクト用途をターゲットにしています。これらのスタートアップは独自の脂質、タンパク質、または生理活性システムを通じて差別化を図り、商品成分を超えたイノベーションを推進しています。

市場での機会は、バリア性能と抗菌または抗酸化機能を組み合わせた生理活性コーティングと複合処方にますます集中しています。例えば、Mori Inc.はシルクタンパク質ベースのコーティングを採用して超薄型で通気性のある層を作成し、ラベルフレンドリーな属性を維持しながら生理活性化合物を保持することができます。このアプローチは、従来のワックスや単純な多糖類コーティングが残したギャップに対処しています。酸素バリアタンパク質と多糖類に疎水性脂質を統合した複合システムも注目を集めています。これらのシステムは単一成分フィルムの水分とガス交換の制限に対処し、ベリー類、柑橘類、葉物野菜などの製品の商品特有のカスタマイズを可能にします。スタートアップが特定の栽培者や小売業者とのパイロット事業でこれらのイノベーションを試験することが多い一方、大企業は成功したコンセプトをグローバルにスケーラブルな成分システムに工業化・標準化することに注力しています。プラスチック削減とクリーンラベル要件に関する規制と小売業者の期待が厳格化するにつれ、生理活性コーティングと複合コーティングは単一ソリューション内で賞味期限、安全性、持続可能性の利点を提供することで大きな成長機会を呈しています。

戦略的パートナーシップとエコシステム構築は、この市場内での競争を形成するうえでますます重要になっており、成分サプライヤー、テクノロジー企業、生鮮農産物ブランドの間の境界を曖昧にしています。大手成分企業はコーティング専門家と協力して、処方と規制の専門知識をスタートアップが開発した独自の有効成分や塗布技術と組み合わせています。これらのコラボレーションは、グローバル小売業者向けの規制承認の加速と商業化リスクの低減を目指しています。同時に、Hazel Technologiesなどのイノベーターは輸出業者や包装業者と密接に連携して、廃棄物削減と品質向上を実証するデータ豊富なケーススタディを開発しています。これらの結果は、より広範な採用とコブランドプログラムの交渉に使用されます。高付加価値カテゴリーや輸出志向の地域では特に、小売業者と栽培者・出荷業者グループが主要な意思決定者として台頭しています。彼らは多くの場合、多国籍プラットフォームとスタートアップソリューションを実際のサプライチェーン条件下で比較するマルチベンダー試験を実施します。このダイナミクスが性能、コスト、統合の容易さにおける継続的な改善を促進し、技術的に堅牢で規制に準拠し、経済的に実行可能な差別化された生理活性・複合コーティングソリューションの提供に成功が左右される競争環境を強化しています。

果物と野菜用食用フィルム・コーティング産業リーダー

Apeel Sciences

RPM International Inc.

Tate & Lyle PLC

Sufresca

Hazel Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:スウェーデンのフードテックスタートアップSaveggyが、生鮮農産物向けの添加物不使用の食用植物由来コーティングを発表し、プラスチック包装の代替手段を提供しました。このコーティングは菜種油とオート麦油の2つの成分で作られています。Saveggyは、このソリューションを拡大して包装におけるプラスチック使用を大幅に削減し、生鮮農産物の食品廃棄の最小化に貢献することを目指しています。

- 2025年6月:生鮮果物と野菜用天然コーティングのメーカーであるAkorn Technologyが、キュウリ向けの新しい食用コーティングを発表しました。このコーティングは賞味期限を延ばし、一回使用プラスチックラップに取って代わることを目的としています。Akornの特許取得済み食用コーティングは、アップサイクルされた非GMO植物素材を使用して、賞味期限の延長と品質の向上のための天然ソリューションを提供します。同社は、バイオベースおよび堆肥化可能な素材から作られた持続可能な包装代替品に対する米国、欧州、その他地域の消費者と小売業者の需要に応えることを目指しています。

- 2024年5月:食用コーティングを通じた生鮮農産物産業のサプライチェーンソリューションを専門とするApeel Sciencesが、「The Apeel Leverage」のローンチを発表しました。これは生鮮農産物サプライチェーンの改善を目的としたイニシアチブです。植物由来技術を活用することで、Apeelは運営効率の向上、市場アクセスの拡大、製品品質と小売パフォーマンスの最適化を目指しています。このイニシアチブは最初の柱「自信を持ってオファリングを拡大」から始まりました。

果物と野菜用食用フィルム・コーティングのグローバル市場レポートの範囲

食用フィルム・コーティングとは、果物と野菜に塗布される食用バイオポリマーや食品グレード添加剤などの食用素材の薄い層であり、その保存、流通、マーケティングに重要な役割を果たします。主な機能として、機械的損傷、物理的・化学的・微生物学的活動から製品を保護することが挙げられます。

果物と野菜用食用フィルム・コーティング市場レポートは、原料タイプ別にタンパク質、多糖類、脂質、複合材、用途別に果物—柑橘類、ベリー類、仁果類、核果類;野菜—葉物野菜、ナス科野菜、根菜・塊茎類、地域別に北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| タンパク質 |

| 多糖類 |

| 脂質 |

| 複合材 |

| 果物 | 柑橘類 |

| ベリー類 | |

| 仁果類 | |

| 核果類 | |

| 野菜 | 葉物野菜 |

| ナス科野菜 | |

| 根菜・塊茎類 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 原料タイプ別 | タンパク質 | |

| 多糖類 | ||

| 脂質 | ||

| 複合材 | ||

| 用途別 | 果物 | 柑橘類 |

| ベリー類 | ||

| 仁果類 | ||

| 核果類 | ||

| 野菜 | 葉物野菜 | |

| ナス科野菜 | ||

| 根菜・塊茎類 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答された主要な質問

果物と野菜用食用フィルム・コーティング市場はどのくらいの速さで成長していますか?

市場は2026年〜2031年の間に6.84%のCAGRで拡大し、10億5,000万USDから14億6,000万USDに成長します。

現在の収益をリードしている原料セグメントはどれですか?

多糖類はキトサンの抗菌特性とアルギン酸の持続可能性プロファイルにより、2025年収益の39.92%を占めています。

最も急速な成長をもたらす用途はどれですか?

野菜コーティングはセルロースフィルムが葉物野菜の萎れを低減するにつれ、8.25%のCAGRで成長すると予測されています。

最大のシェアを占める地域はどこですか?

アジア太平洋は大規模なコールドチェーン投資と高い農産物量に支えられ、グローバル収益の35.18%をリードしています。

最終更新日: