UV安定剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.48 十億米ドル |

| 市場規模 (2031) | 1.99 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUV安定剤市場分析

UV安定剤市場規模は2025年に13億9,000万ドルと評価され、2026年の14億8,000万ドルから2031年には19億9,000万ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.12%です。この成長は、外装プラスチックの光沢と機械的強度を10年以上維持することを求める自動車OEMメーカー、ポリオレフィンフィルムを高い太陽光負荷にさらすアジアのeコマース物流、そして欧州の木材コーティングに対する揮発性有機化合物(VOC)規制の強化によって促進されています。配合業者は、次世代ヒンダードアミン系光安定剤(HALS)、トリアジン系UV吸収剤、コンパウンディング時の汚染を最小化するビーズまたは顆粒グレードで対応しています。イタリア、ドイツ、メキシコ、中国における主要サプライヤーの能力増強は、規制主導の特殊ニッチ市場と包装・農業における大量需要の両方に対応するよう設計されています。HALSの中間体における原料の価格変動とサプライチェーンの摩擦がコスト圧力をもたらしていますが、保証リスクを低減しフィルム寿命を延長するプレミアム添加剤は説得力のある価値提案を提供し、市場リーダーの価格決定力を維持しています。

主要レポートのポイント

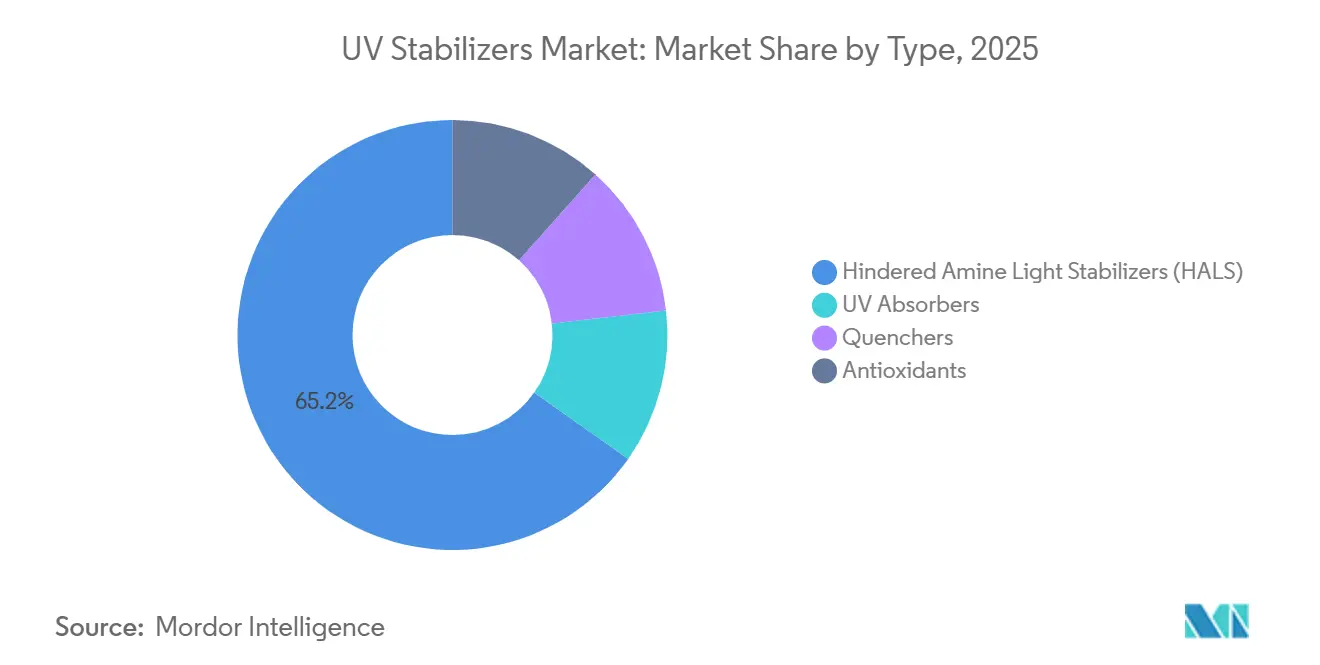

- タイプ別では、ヒンダードアミン系光安定剤が2025年のUV安定剤市場シェアの65.22%をリードし、同セグメントは2031年までに6.35%のCAGRで拡大する見込みです。

- ポリマータイプ別では、ポリオレフィンが2025年のUV安定剤市場規模の52.13%を占め、ポリウレタンは2031年までに6.48%のCAGRで成長すると予測されています。

- 最終用途産業別では、自動車用途が2025年の需要の41.16%を占め、予測期間中に6.89%のCAGRで拡大しています。

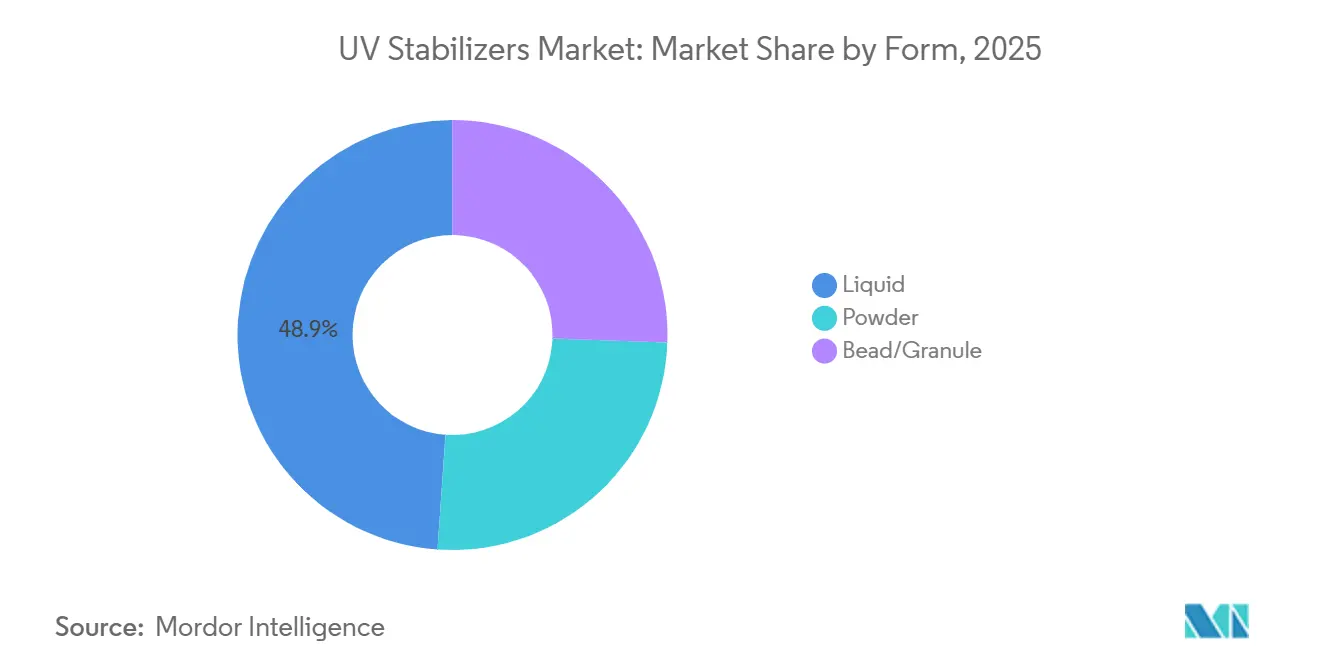

- 形態別では、ビーズおよび顆粒グレードが最も急速に成長するフォーマットであり、2031年までに6.92%のCAGRを記録しており、2025年に48.89%の売上シェアを保持した液体と比較されています。

- 地域別では、アジア太平洋が2025年に54.34%の売上シェアで支配的であり、2031年までに6.61%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルUV安定剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジアの産業用包装におけるUV安定ポリオレフィンフィルムの急速な普及 | +1.4% | アジア太平洋中心、中東への波及 | 中期(2〜4年) |

| 欧州における低VOC水性木材コーティングへのシフト | +1.1% | 欧州、ドイツ・フランス・北欧諸国での早期採用 | 短期(2年以内) |

| 北米における耐候性3Dプリント用プラスチックの採用拡大 | +0.9% | 北米、西欧での選択的普及 | 中期(2〜4年) |

| 中東全域でのUV安定化温室フィルムの急増 | +1.2% | 中東(サウジアラビア、UAE)、北アフリカ | 長期(4年以上) |

| 長寿命外装自動車プラスチックに関するOEMの要求 | +1.5% | グローバル、北米・欧州・中国が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジアの産業用包装におけるUV安定ポリオレフィンフィルムの急速な普及

中国とインドでは、eコマースハブが屋外保管に耐えながら引張強度を損なわないストレッチフードおよびシュリンクラップフィルムをますます求めています。光酸化を防ぎ、マルチモーダル輸送中に印刷グラフィックが判読可能な状態を維持するために、コンパウンダーはHALSの配合量を増やしています。インドのフレキシブル包装市場はUV安定フィルムへと移行しています。これらのフィルムは、モンスーン期間中に長期間の露光にさらされる農業用資材袋に特に求められています。一方、中国では、コンバーターが輸出向けにHALSリッチフィルムの事前認定を進めています。この動きは、厳格なリサイクルストリームの純度基準を要求する顧客に対応するものであり、地域需要を押し上げています。東南アジアの倉庫オペレーターは現在、パレット積みの商品を屋外に保管しています。このシフトにより、耐候性ポリオレフィンフィルムの採用が加速しています。その結果、添加剤全体の消費量が顕著に増加する一方で、フィルムゲージの薄型化というトレンドと並行して進んでいます。

欧州における低VOC水性木材コーティングへのシフト

EU指令2004/42/ECの施行により許容VOC含有量が引き下げられ、配合業者は溶剤系システムから加水分解安定性のあるUV吸収剤を必要とする水性コーティングへと誘導されました[1]欧州委員会、「指令2004/42/EC」、EUROPA.EU。ベンゾトリアゾール系化学物質は水性媒体から溶出するため、生産者はトリアジン系UV吸収剤および抽出に耐性のある高分子HALSへと移行しました。ドイツと北欧諸国は2025年に採用を先導しましたが、建築基準が厳格化されるにつれて南欧もその差を縮めています。サプライヤーはレガシーラインを再配合し、新しい樹脂プラットフォームとの適合性を検証し、UV保護、殺生物剤、レオロジー改質剤を単一マスターバッチに統合する必要があります。再配合には短期的なコストが伴いますが、外装木材ファサードで少なくとも5年間の色安定性を保証するターンキー添加剤パッケージに対するプレミアム価格設定の機会を開きます。

北米における耐候性3Dプリント用プラスチックの採用拡大

産業用積層造形は単なるプロトタイピングから機能部品の製造へと移行し、現在は自動車用工具、ドローンハウジング、屋外レクリエーション用品に対応しています。ポリカーボネートおよびポリアミド12フィラメントは日光下で急速に劣化しやすいため、HALSおよびUV吸収剤を採用する傾向が高まっています。これらの添加剤は、複数年にわたるサービス寿命を通じてフィラメントの耐衝撃性を維持するのに役立ちます。重要な動きとして、米国の自動車OEMはエンジンルーム下用途向けにUV安定化プリントブラケットの認定を開始し、工具製作のリードタイムを大幅に短縮しました。一方、航空宇宙サプライヤーは、重量削減のために従来の機械加工アルミニウムに代わり、耐候性フィラメントを地上支援設備に組み込む取り組みを進めています。これらの用途は新たな認定経路を確立しており、従来のレガシー樹脂承認に対して加速耐候性試験を重視する傾向が高まっています。

中東全域でのUV安定化温室フィルムの急増

サウジアラビアのビジョン2030とUAEの食料安全保障イニシアチブが、地域における大規模温室の設立を推進しています。これらの温室は、過酷な砂漠の日光に耐えるよう設計されたポリエチレンフィルムを使用しています。栽培者は、フィルム交換間隔を延長することで回収期間が短縮されることを確認しています。これらのフィルムのサプライヤーは現在、外層でのHALS濃度の使用を強調しています。また、冷却負荷を低減するために赤外線ブロッカーも組み込んでいます。アジアと欧州のメーカーは現地のコンバーティングラインを設置し、プロジェクトをターゲットにすることで添加剤の安定した需要を確保しています。さらに、北アフリカの近隣市場もこれらの仕様を採用しており、プレミアム安定剤パッケージの急速な地域的普及につながっています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原料価格の変動 | -0.8% | グローバル、アジア太平洋と欧州で顕著 | 短期(2年以内) |

| HALS中間体のサプライチェーン混乱 | -0.6% | 北米と欧州、アジアからの調達 | 中期(2〜4年) |

| 安定剤需要を低減する高バリア単層フィルムの普及 | -0.4% | 欧州と北米、アジアでは選択的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料価格の変動

2024年〜2025年にかけて、ベンゼンおよびフタル酸無水物のコストが変動し、長期的な石油化学契約を持たない配合業者のマージンが圧迫されました。アジア太平洋のスポット購入者が最も顕著な価格変動を経験した一方、欧州の生産者は高いエネルギー関税に直面し、芳香族中間体のコストが上昇しました。その結果、中小企業は能力拡張を延期し、研究開発予算を削減しており、これが先進的なUV安定剤の商業化を妨げています。統合された大手企業はデリバティブ取引と後方統合によってリスクを軽減していますが、セクター全体が地政学的混乱や原料コストを上昇させる恐れのある炭素価格設定イニシアチブに対して脆弱なままです。

HALS中間体のサプライチェーン混乱

2024年、中国は特定のアミン誘導体の輸出規制を強化し、HALSの前駆体のリードタイムを押し上げました[2]Chemical & Engineering News、「アミン誘導体に関する中国の輸出規制」、CEN.ACS.ORG。これに対応して、欧州と北米のコンパウンダーは安全在庫を積み増すか、日本やインドのサプライヤーに切り替え、コストプレミアムを負担しました。自動車用クリアコートおよびエンジニアリングプラスチック、特に特殊グレードは、最長18ヶ月に及ぶ認定サイクルにより脅威が高まっています。多国籍企業は地域生産投資の計画を発表していますが、新たな能力は2027年まで稼働しません。この遅延により中期的な供給ギャップが生じ、UV安定剤市場の成長を阻害する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ポリオレフィンとの相乗効果に支えられたHALSの優位性

ヒンダードアミン系光安定剤は2025年のUV安定剤市場シェアの65.22%を占め、NOR-HALSグレードが外装プラスチックの寿命を10年超に延長することから、同セグメントは2031年までに6.35%のCAGRを記録する見込みです。UV吸収剤は、薄膜における有効性の限界、揮発性および移行性という課題から成長が緩やかです。それでも、UV吸収剤はクリアコーティングおよびポリカーボネートグレージングにとって依然として重要です。一方、クエンチャーと酸化防止剤は相乗的なブレンドにおいてニッチな役割を果たし、バランスを保っています。BASFの2025年のTinuvin NOR 600の導入は業界のトレンドを裏付けています:配合業者は、特に暗色の自動車部品のヘイズを最小化するNOR-HALSに対してプレミアムを支払う意向があります。

特定のポリマーに合わせたパッケージへの需要が高まっています。例えば、ポリウレタン分散液はアルカリ性環境に耐えられる二次HALSを選択するようになっています。同様に、3Dプリント用フィラメントはポリアミド12と適合するヒドロキシフェニルトリアジンを採用しています。欧州では、REACH規制によりニッケル系クエンチャーへの監視が強まり、有機代替品への段階的な移行が進んでいます。さらに、HALS、UV吸収剤、酸化防止剤を統合した添加剤パッケージは、配合プロセスを合理化するだけでなく、拮抗的な相互作用を軽減します。このトレンドにより、多様なポートフォリオを持つサプライヤーは市場平均を上回る成長が期待されます。

ポリマータイプ別:フォームおよびコーティングの成長においてポリウレタンがポリオレフィンを上回る

ポリオレフィンは2025年需要の52.13%を占め、包装フィルム、農業用カバー、自動車部品に支えられていますが、薄膜化と単層バリアが安定剤の使用強度を低下させるにつれて成長は緩やかになっています。ポリウレタンは、スプレーフォーム断熱材および自動車用シートフォームが黄変防止と柔軟性維持のための添加剤を必要とすることから、2031年までに6.48%のCAGRを記録する見込みです。PVCは、窓プロファイルおよびサイディングにおける代替材料との競合により成長が緩やかです。対照的に、ポリカーボネートやポリアミドなどのエンジニアリングプラスチックは、自動車の軽量化トレンドと3Dプリントの台頭に牽引されて拡大しています。

ポリウレタンの伸びは、エネルギー効率の高い断熱材と車両質量を削減できる軽量シートソリューションへの要求によって促進されています。施工時、スプレーフォーム施工業者はUV耐性で知られるHALSを選択し、シートサプライヤーはイソシアネート化学と適合する吸収剤を選択します。スチレン系とエラストマーはニッチな空間を占めていますが、BASFは戦略的な動きを見せています。2026年のメキシコ・プエブラでの拡張は、酸化防止剤とUV安定剤に焦点を当て、ポリウレタンおよびエンジニアリングプラスチックの顧客に特化して対応する予定です。

最終用途産業別:保証経済学に牽引される自動車のリーダーシップ

自動車用途は2025年の数量の41.16%を占め、長寿命外装プラスチックに対するOEMの要求を反映して6.89%のCAGRで成長する見込みです。包装は、軽量材料と単層の採用により安定剤の必要性が低下することから成長が緩やかです。農業は、中東とインドの温室イニシアチブに刺激されて成長を享受しています。建築・建設セクターは、UV安定PVCプロファイルとポリカーボネート屋根材への需要に牽引されて上昇しています。電気・電子などの他のセクターは控えめながらも安定性を示しています。

自動車分野では、保証上の考慮事項が添加剤の採用を促進しています。添加剤への投資は、退色部品に対する潜在的なクレームを防ぐことができ、HALSを採用する財務的優位性を浮き彫りにしています。持続可能性への取り組みが包装の成長を抑制する一方、農業は保護栽培を促進する政府補助金から恩恵を受けています。建設セクターは、断熱窓プロファイルと耐久性のあるグレージングを優先する欧州のエネルギーコードから恩恵を受けています。

形態別:マスターバッチの精度においてビーズおよび顆粒グレードが台頭

液体配合物は2025年の売上の48.89%を確保しました。これは、高スループットのポリオレフィンコンパウンディングにシームレスに統合できるためです。しかし、ビーズおよび顆粒グレードは、粉塵のないハンドリングと正確な重量測定による投入という、自動車およびエンジニアリングプラスチックプロセッサーが重視する特性により、6.92%のCAGRを記録する見込みです。粉末は、労働衛生コストと集塵要件により地位を失っています。

ビーズおよび顆粒グレードは樹脂のバルク密度と一致し、空気中の粒子を発生させることなく正確な投入を可能にします。そのプレミアム価格は、清掃時間の短縮と汚染リスクの最小化によって相殺されます。BASFは2025年にイタリアとドイツでビーズおよび顆粒の能力を増強し、欧州の自動車顧客に対応しました。液体はコモディティフィルムで引き続き優位を保っていますが、規制当局が労働者の暴露限界を厳格化するにつれて、2031年までにビーズおよび顆粒フォーマットがシェアを拡大する可能性があります。

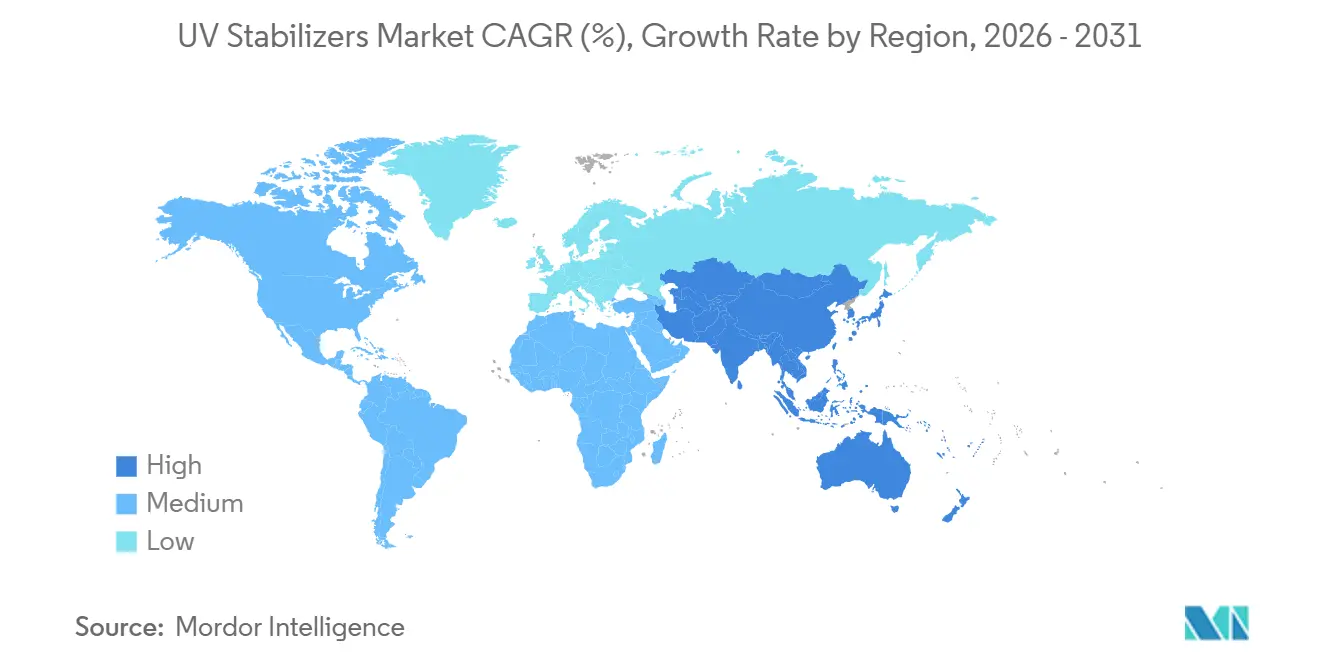

地域分析

アジア太平洋は2025年のグローバル売上の54.34%を占め、2031年までに6.61%のCAGRで拡大する見込みです。2025年、中国のフレキシブル包装セクターは地域の安定剤数量の相当部分を占めました。この急増は、欧州のリサイクル基準に適合したUV耐性フィルムへの輸出業者の需要によって牽引されました。一方、2025年にインドは温室に補助金を交付し、HALS配合のポリエチレンフィルムへの需要急増を促しました。日本と韓国は市場を上回るペースで成長し、自動車および電子機器輸出に不可欠なエンジニアリングプラスチック部品を供給しました。急増する国内および輸出需要に対応するため、BASFは南京工場でのHALS能力を拡張しました。

2025年、北米はグローバル市場価値の注目すべきシェアを占め、2031年まで着実に成長すると予測されています。同地域の成長は、自動車のリショアリングと積層造形の急増によって支えられており、耐候性熱可塑性オレフィンとUV安定化フィラメントへの需要が高まっています。カナダでは、建設セクターが積雪荷重に耐えるUV安定ポリカーボネート屋根材を採用しています。同時に、メキシコのプエブラ拡張が地域への安定した添加剤供給を確保しています。欧州は成長軌道にあり、成熟した建設市場が規制主導のコーティング需要の堅調さを相殺しています。特に、ドイツ、フランス、英国、イタリアは指令2004/42/ECの遵守を主な理由として、欧州の売上の相当部分を集合的に占めています。

南米は、ブラジルの熱帯農業とアルゼンチンのPVC建設への注力により上昇する見込みです。中東・アフリカは現在比較的小さなシェアを占めていますが、急速に拡大しています。この成長は、サウジアラビアとUAEの保護農業への投資によって促進されています。さらに、南アフリカの自動車輸出への野心がUV安定熱可塑性オレフィンへの需要を押し上げています。このように、地域の機会は多様であり、アジア太平洋の数量成長と北米の高収益な自動車アップグレードから中東の急成長する温室産業まで広がっています。

競合状況

UV安定剤市場は中程度に分散しています。戦略的優先事項は、地域的な能力拡張、プレミアム化学品の開発、マスターバッチ生産への統合に集中しています。ホワイトスペースの機会としては、バイオベース安定剤、配合量を削減するナノ分散添加剤、UV・抗菌・難燃剤の複合パッケージが挙げられます。2024年〜2025年の特許出願は、機械的リサイクルに耐えるポリマー結合HALSに関する活動を示しており、循環経済の要求に対応しています。添加剤分散のインライン分光法などの技術サービスを提供するサプライヤーは、プレミアムを獲得し、ティア1顧客との関係を深めることができます。中国のGB食品接触規範など、地域ごとの規制の相違が、グローバル大手よりも俊敏なローカルプレーヤーが迅速に活用できるニッチを生み出しています。

UV安定剤業界リーダー

BASF SE

Clariant

Songwon

ADEKA Corporation

Solvay

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:BASFは、強烈な紫外線と農薬への暴露にさらされる農業用フィルム向けに特別に設計された先進的なHALSであるTinuvin NOR 211 ARを発売しました。このイノベーションは農業用フィルムの耐久性と性能を向上させ、UV安定剤市場の成長とイノベーションを促進することが期待されています。

- 2024年3月:BASFはプラスチック用HALSの世界価格を最大10%引き上げました。この価格調整はUV安定剤市場に影響を与え、生産コストの上昇とバリューチェーン全体の価格戦略への影響が予想されます。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、UV安定剤市場を、光分解を遅らせ屋外使用寿命を延長するためにプラスチック、コーティング、およびポリマーフィルムに配合されたヒンダードアミン系光安定剤、UV吸収剤、およびクエンチャーの世界販売額と定義する。

スコープ除外:日焼け止め活性成分の単発販売および垂直統合型マスターバッチ工場内の内部移転は対象外とする。

セグメンテーション概要

- タイプ別

- ヒンダードアミン系光安定剤(HALS)

- UV吸収剤

- クエンチャー

- 酸化防止剤

- 最終用途産業別

- 包装

- 自動車

- 農業

- 建築・建設

- 接着剤・シーラント

- その他の最終ユーザー産業(電気・電子など)

- ポリマータイプ別

- ポリオレフィン(PE、PP)

- PVC

- ポリウレタン

- エンジニアリングプラスチック(PC、PA、PET)

- その他(スチレン系、ゴム・エラストマー)

- 形態別

- 液体

- 粉末

- ビーズ/顆粒

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州、および中東全域の添加剤配合業者、マスターバッチャー、樹脂メーカー、および販売業者を対象とした集中インタビューにより、デスクワークのみでは把握できないリアルタイムの平均販売価格、配合率、およびリードタイムの変化を収集した。

デスクリサーチ

UN Comtrade、Eurostat PRODCOM、中国国家統計局、およびAmerican Chemistry Councilからポリオレフィン、ポリカーボネート、および特殊コーティングのポリマー生産量と貿易データを収集することから開始した。ECHAの添加剤リストやASTMの耐候性規格などの規制目録により投与量基準を明確化し、Dow Jones Factivaの投資家向け開示資料およびニュースにより設備能力の動向を追跡した。D&B Hooversの企業別データにより収益ベースラインを補完した。これらは参照した二次情報源の一部を例示するものであり、網羅的なものではない。

市場規模推計と予測

単一のトップダウン構築は、最終用途ポリマーのトン数、純輸入量、および標準的な安定剤配合係数から出発し、サンプリングされたサプライヤー収益とチャネルフィードバックとの照合を行う。車両外装プラスチックの1台当たり使用量、温室フィルムの作付面積、硬質包装フィルム生産量、HALSの平均価格、建築用プラスチック需要などの主要変数を多変量回帰に投入し、2030年までの予測を行う。一部のボトムアップ型サプライヤー積み上げによりデータのギャップを補完し、合計値を微調整する。

データ検証と更新サイクル

アウトプットは、承認前に異常値スクリーニング、独立した素材指数との比較レビュー、およびアナリストによるピアチェックを経る。Mordorはモデルを年次で更新し、重要な政策または設備能力に関するイベント後にアドホック更新を発行する。

MordorのUV安定剤ベースラインが信頼性を持つ理由

企業がスコープ、価格年度、および更新頻度を異なる形で選択するため、公表数値が一致することはほとんどない。本調査ではこれらの要因を明示し、合計値が異なる理由をユーザーが把握できるようにしている。

クエンチャーが除外されている場合、実際の生産量ではなく定格能力がカウントされている場合、または古い平均価格が収益を過大評価している場合に、主要なギャップが生じる。スコープを最初に固定し、検証済みの生産量を使用し、12か月ごとに更新することで、Mordorのベースラインは信頼性を維持している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 1.44 B(2025年) | Mordor Intelligence | |

| USD 2.53 B(2024年) | Global Consultancy A | より広範な添加剤ファミリーを含み、チャネルマークアップを二重計上している |

| USD 1.67 B(2024年) | Industry Journal B | 配合コーティングの収益を加算し、2020年の価格セットを維持している |

| USD 1.56 B(2024年) | Market Publisher C | 定格能力を使用し、農業用クエンチャーを除外している |

これらの対比は、スコープが明確で現在の生産量が最も重要な場合に、Mordorが意思決定者が明確なインプットと再現可能なステップまで遡ることができる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

UV安定剤市場の現在の価値はいくらですか?

UV安定剤市場は2026年に14億8,000万ドルと評価されています。

今後5年間で市場はどのくらいのペースで成長しますか?

2031年までに19億9,000万ドルに達し、6.12%のCAGRで成長すると予測されています。

安定剤消費において最も急速に成長しているポリマータイプはどれですか?

ポリウレタンは、スプレーフォーム断熱材と自動車用シートに牽引されて6.48%のCAGRで拡大すると予測されています。

ビーズおよび顆粒安定剤が普及している理由は何ですか?

粉塵のないハンドリングと正確な投入を提供し、マスターバッチメーカーと高仕様の自動車用途を支援しています。

グローバル需要に最も貢献している地域はどこですか?

アジア太平洋は2025年の売上の54.34%を占め、中国の包装セクターとインドの温室フィルム採用によって支えられています。

UV安定剤に対する自動車需要を牽引しているものは何ですか?

外装プラスチックに対するOEMの保証延長により、最長15年間にわたって色と光沢を維持する添加剤が必要とされ、プレミアムHALSの採用が促進されています。

最終更新日: