PVC安定剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

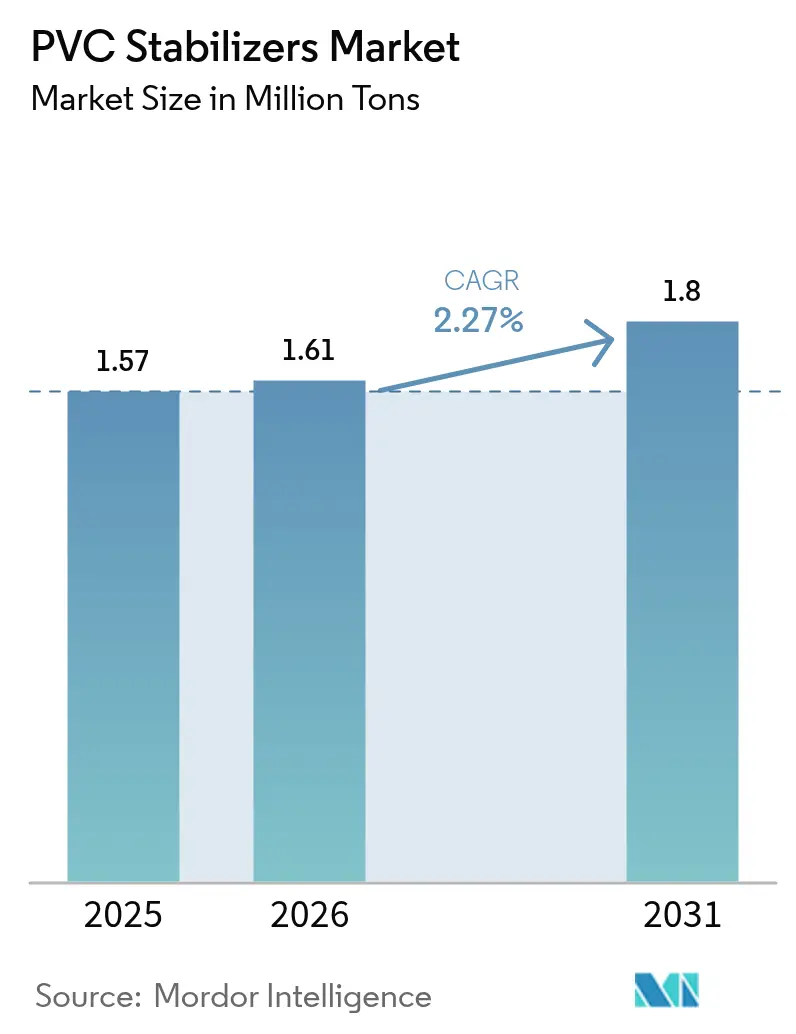

| 市場取引高 (2026) | 1.61 百万トン |

| 市場取引高 (2031) | 1.8 百万トン |

| 成長率 (2026 - 2031) | 2.27% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPVC安定剤市場分析

PVC安定剤市場規模は、2025年の157万トンから2026年には161万トンへと成長し、2026年から2031年にかけて2.27%のCAGRで2031年までに180万トンに達すると予測されています。市場競争の基準を設定しているのは、ヘッドライン数量成長よりも規制上の義務であり、特に欧州連合のREACHおよびRoHS指令が鉛系添加剤からの世界的な転換を引き続き加速させています。高性能カルシウム亜鉛系および新興の有機系システムは、輸出市場、医療グレードデバイス、プレミアムパイププロジェクトへのアクセスを可能にしますが、樹脂価格が軟化した際にマージンを圧迫するキログラム当たりコストが高くなります。アジア太平洋の過剰供給能力(2025年に190万トン、2025年第4四半期にさらに60万トンが稼働)により、東南アジアの輸入価格は17年ぶりの低水準に落ち込み、絶対消費量が増加する中でも安定剤スプレッドをさらに圧迫しました。スズの価格変動(2024年に1ポンド当たり14.20米ドル、前年比+13%)により、有機スズグレードと混合金属代替品のコスト差が拡大し、パイプ、ケーブル、フローリング用途での代替が加速しました。VinylPlusが推進するリサイクルPVCストリームは、熱劣化を相殺するために15〜25%高い安定剤配合量を必要とし、プレミアムブレンドの二次的な成長ベクターを生み出しています。

主要レポートのポイント

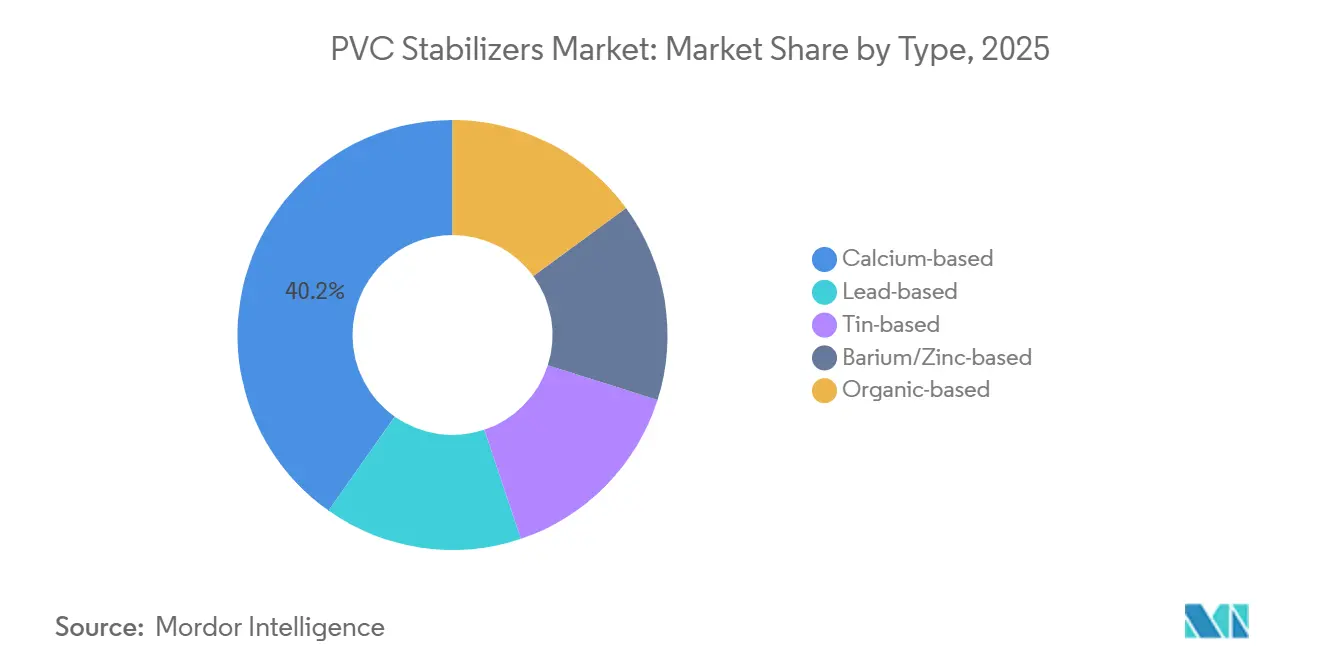

- タイプ別では、カルシウム系が2025年のPVC安定剤市場シェアの40.22%をリードし、有機系は2031年にかけて2.77%のCAGRで最も速い成長を記録すると予測されています。

- 形態別では、固体が2025年のPVC安定剤市場規模の69.59%を占め、液体は2031年にかけて2.35%のCAGRを示しています。

- 用途別では、パイプおよび継手が2025年に37.99%の数量シェアを保持し、フローリングおよび壁面カバーリングは2031年にかけて2.51%のCAGRで成長する見込みです。

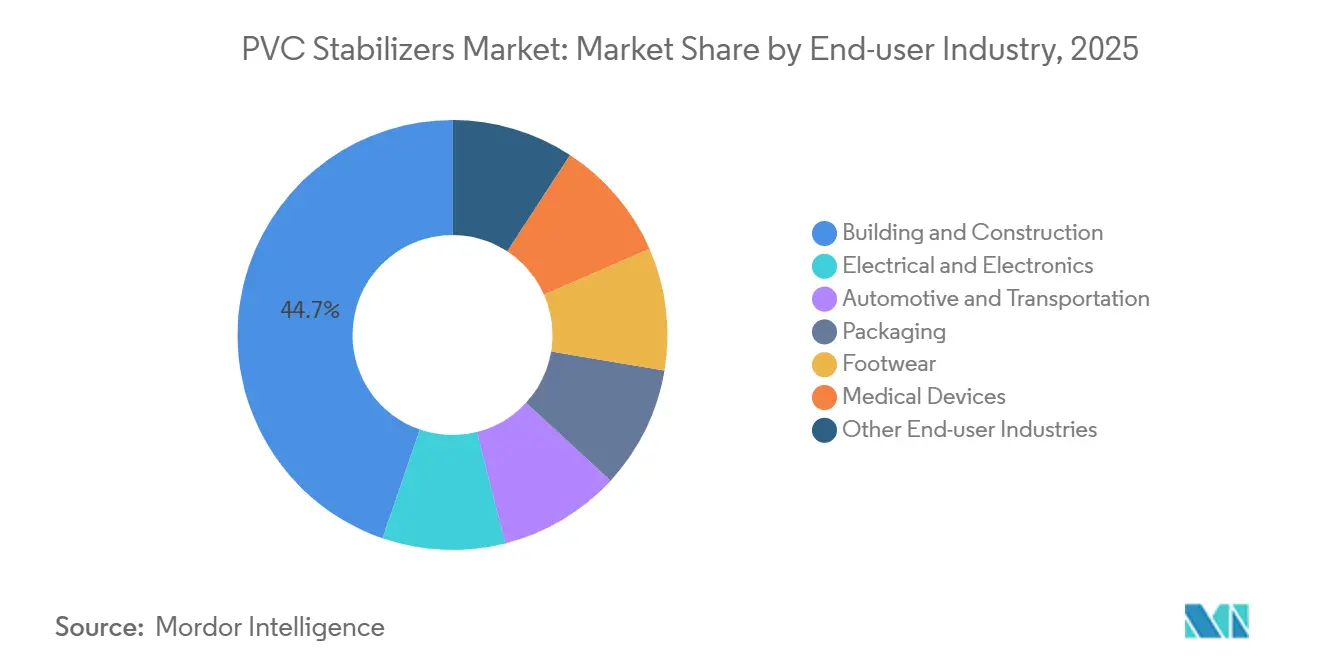

- エンドユーザー産業別では、建築・建設が2025年に44.72%で最大シェアを占め、医療機器が2031年にかけて2.59%の最高予測CAGRを記録しています。

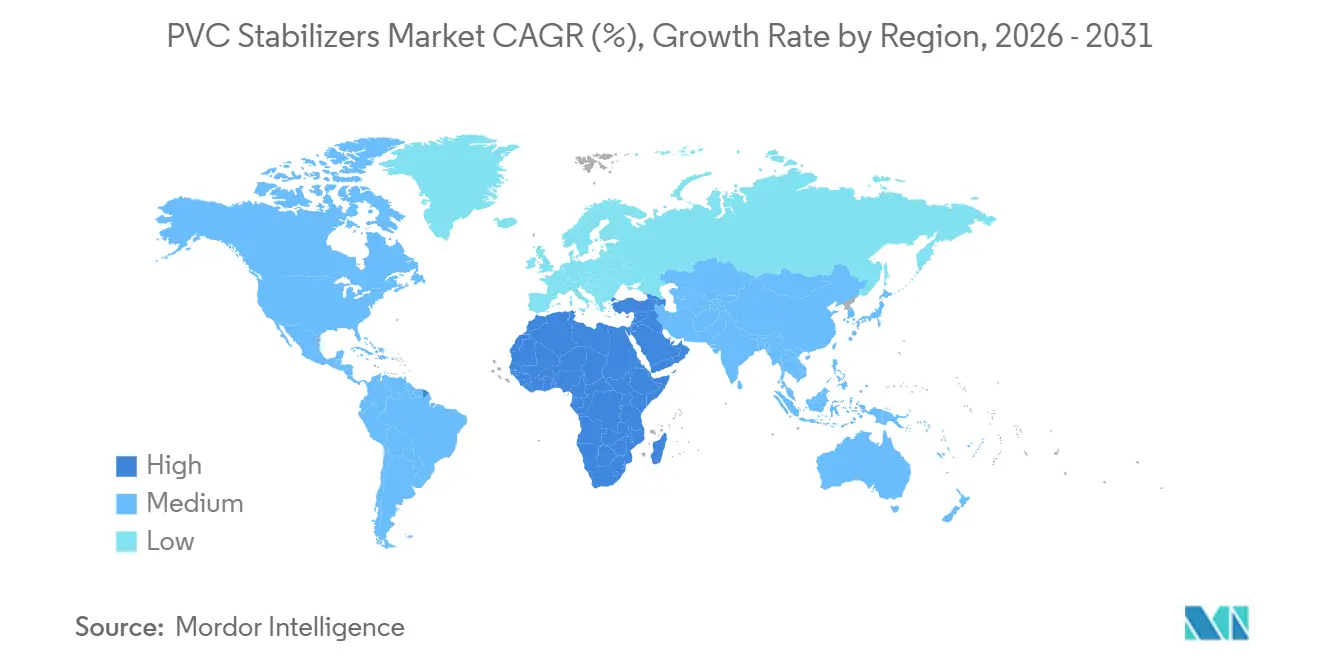

- 地域別では、アジア太平洋が2025年に51.56%でリードし、中東・アフリカが2031年にかけて2.36%の最高予測CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のPVC安定剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| PVCパイプおよび継手からの需要急増 | +0.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| Ca/Zn安定剤への規制上のシフト | +0.6% | 欧州および北米、輸出志向のアジア生産者へのカスケード | 長期(4年以上) |

| 軽量自動車部品におけるPVC使用の増加 | +0.3% | 北米、欧州、中国 | 中期(2〜4年) |

| 新興経済国における建設ブーム | +0.5% | アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| リサイクルPVCはより高い安定剤配合量を必要とする | +0.2% | 欧州中心、北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PVCパイプおよび継手からの需要急増

インド、タイ、カタール、エジプトにおける水インフラの近代化が、基本樹脂需要よりも速いペースで安定剤数量を押し上げています。2025年に稼働したQatar Vinylの年産35万トンラインは、50℃の周囲温度に耐えられるUV耐性カルシウム亜鉛系または有機スズブレンドを必要とする灌漑・淡水化パイプに焦点を当てています。2026年1月に予定されているEgyptian Petrochemicalsの12万トン増設は、ISO 1452圧力規格に認定された北アフリカのパイプ需要を支えています。地域的な供給ギャップにより、地域化された安定剤コンパウンダーが輸送費とリードタイムの優位性が限界コストプレミアムを上回る中でシェアを獲得できる立場にあります。鉛からカルシウム亜鉛への転換は安定剤コストを5〜8%増加させますが、自治体入札で10〜15%の価格プレミアムを要求する飲料水認証を解放します。

Ca/Zn安定剤への規制上のシフト

EU REACH附属書XVIIおよびRoHS 2011/65/EUは、2024年までに鉛安定剤を事実上禁止し、世界の生産者にポートフォリオの再設計または既存ラインからの撤退を強いました。中国の輸出志向コンバーターは市場アクセスを維持するためにCa/Znを採用しましたが、国内パイプは依然としてバリウム亜鉛ブレンドに依存しており、二重トラックのサプライチェーンを生み出しています。北米メーカーは連邦規制が緩やかですが、プロポジション65の表示要件とビニール協会のコミットメントが3〜5年の遅れを伴って欧州の圧力を反映しています。米国FDAは21 CFR 178.2650に基づき食品接触用の有機スズを依然として許可しており、医療用フィルムにおけるメチルスズのニッチを維持しています。長い開発サイクル(18〜24ヶ月)とパイロット押出投資が、Ca/Znまたは金属フリー代替品を検討する後発参入者の参入障壁を高めています。

軽量自動車部品におけるPVC使用の増加

企業平均燃費基準とユーロ7排出規制が自動車メーカーに金属をポリマーで代替することを促しています。2023年の車両1台当たりのPVC含有量は平均32ポンドであり、電気自動車モデルは450ポンドのプラスチックを搭載しており、低煙・ゼロハロゲンワイヤーハーネスの需要を牽引しています。REACHのフタル酸エステル制限により、ISO 6452に基づくフォギングを抑制するCa/Znおよび有機安定剤の試験が加速しています。Avientの2024年非PFAS LubriOneの発売は、200℃のPVCウィンドウに適合しながらもPFASフリーの加工助剤への市場の引きを示しています。2025年に900万台を超える中国のEV生産が、臭素を使用せずにUL 94 V-0を達成するマグネシウム・モリブデン・リン安定剤の現地検証を促進しています。これらの変化は、単一の添加剤パックに耐熱、UV、難燃性能をバンドルできるサプライヤーに有利に働きます。

新興経済国における建設ブーム

国家インフラパイプライン(2025年までに1.4兆米ドル)は15%を水・衛生に割り当てており、インドの硬質パイプ需要を直接押し上げています[1]ジャル・シャクティ省、「ジャル・ジーヴァン・ミッション進捗状況」、india.gov.in 。NEOMなどのビジョン2030メガプロジェクトは、60℃での非飲料水流に対してPVC配管を指定しており、高配合Ca/Znランタンブレンドへの需要を高めています。ブラジルのミーニャ・カーザ、ミーニャ・ヴィーダの再開始がウィンドウプロファイルおよびコンジット需要を牽引していますが、スズ関税が国内Ca/Zn採用を促進しています。年間3%を超える東南アジアの住宅着工件数の増加が高級ビニールタイルを後押しし、印刷フィルムの厳密な色許容差を保証する液体安定剤への需要を追加しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 鉛およびフタル酸エステル添加剤に対する厳格な禁止 | -0.4% | 欧州および北米、輸出志向のアジアへのカスケード | 長期(4年以上) |

| スズおよびバリウム原料の価格変動 | -0.3% | 世界的、アジア太平洋のスズ安定剤生産者において深刻 | 短期(2年以下) |

| 医療グレードリサイクルPVCの配合上の課題 | -0.1% | 北米および欧州の医療機器ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鉛およびフタル酸エステル添加剤に対する厳格な禁止

REACH第63項目およびRoHSの0.1%閾値により、2024年までに欧州の電気・建設用途から鉛安定剤が除去されました。Ca/Znへの切り替えにより原材料費が1トン当たり200〜400米ドル増加し、価格競争の激しいパイプ市場では小規模地域コンパウンダーが相殺に苦労しています。DEHP、DBP、BBP、DIBPにまたがるフタル酸エステル制限により、非フタル酸エステル可塑剤パックの共同開発が義務付けられ、製品開発サイクルが最大2年延長されます。米国の州規制(プロポジション65、ワシントン州セーファープロダクツ)が全国出荷する流通業者の在庫管理の複雑さを増大させています。食品接触用にFDA認可を受けた有機スズグレードでさえ、毒性学的精査が高まっており、金属フリーまたはCa/Zn代替品への早期移行を促しています。

スズおよびバリウム原料の価格変動

ミャンマーの鉱石禁輸により中国の輸入シェアが2023年以前の80%から2025年には約25%に低下し、インドネシアの輸出規制により2024年の精製スズ価格は1ポンド当たり14米ドルを超えた水準を維持しました[2]米国地質調査所、「鉱物商品概要:スズ2025年」、usgs.gov 。はんだがスズ需要の48%を占め、2030年までに25%増加すると予測されており、限られた原料をめぐる競争が激化しています。PT Timahの年産1万トンのメチルスズユニットは垂直統合の例ですが、世界的な逼迫をヘッジすることはできません。貴州省と陝西省から調達される炭酸バリウムは冬季の操業停止に見舞われ、年間で10〜20%の価格変動をもたらします。このような変動により、配合業者はコストのかかる安全在庫を保有するか、Ca/Znを中心にレシピを再設計することを余儀なくされ、運転資本ニーズが増大し、イノベーションが遅れます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:カルシウムの優位性が有機系の台頭を覆い隠す

カルシウム系は、REACH/RoHSへの二重適合と1トン当たり1,800〜2,200米ドルという魅力的な価格設定により、2025年のPVC安定剤市場シェアの40.22%を保持しました。鉛系は現在、ニッチなバッテリーセパレーターに限定されており、2026〜2031年の成長はほぼ見込めません。スズ安定剤は透明性が重要な医療用フィルムでの地位を維持していますが、金属価格の急騰によるコスト圧力に直面しています。バリウム亜鉛は、バランスの取れたコストと電気絶縁性能により需要を確保していますが、中国の原料供給混乱に左右されます。有機安定剤は、医療および食品接触コンバーターが溶出物を1ppm以下に抑える金属フリー配合を推進するにつれて、2031年にかけて最速の2.77%のCAGRを記録する見込みです。

金属フリーのベンゾトリアゾールおよびヒンダードアミンパッケージへの需要は、IKAの2024年GreenStabリリースに示されており、15〜20%の価格プレミアムを獲得しました。Clariantの2026年ポートフォリオ再編は、高付加価値リン系システムへの移行をさらに示しています。このような動きは、より高い単位コストにもかかわらず有機系の絶対的なPVC安定剤市場規模を拡大し、コモディティカルシウムブレンドに対して防御可能なニッチを切り開いています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

形態別:液体が固体の覇権を侵食

固体安定剤は、二軸スクリューラインとドライブレンド供給システムが普及しているため、2025年のPVC安定剤市場の69.59%を支配しました。計量精度と粉塵低減が重要なパイプ、ウィンドウプロファイル、ワイヤー絶縁においてデフォルトのままです。しかし、ホッパーの切り替えごとにダウンタイムが45分延長され、色の一貫性が複雑になります。

2.35%のCAGRで成長している液体グレードは、フローリング、自動車用フィルム、特殊シートでシェアを獲得しています。ペリスタルティックポンプによるワンショット計量により、労働力が20〜30%削減され、ΔE変動が±0.5に収まり、木目調LVTおよびダッシュボードスキンにとって重要です。Baerlocherの2025年液体Ca/Znの発売とBYKのプレートアウトフリー添加剤がこの勢いを裏付けています。プリンターがデジタルインクに移行するにつれて、わずかな色調のずれも明らかになり、液体システムのシェアは上昇し続け、キログラム当たりのコストが高くても増分的なPVC安定剤市場需要を追加するでしょう。

用途別:フローリングがパイプを成長率で上回る

パイプおよび継手は2025年に安定剤の37.99%を吸収し、アジア太平洋とGCCの水・ガスネットワークに支えられて2031年まで最大のシェアを維持するでしょう。2〜4phrのカルシウム亜鉛は、50年の耐用年数の主張を考慮すると標準のままです。

フローリングおよび壁面カバーリングは2.51%のCAGRで最速です。小売および接客業の改装はセラミックよりもLVTの低い設置コストと音響性能を好みます。液体安定剤はワンショット計量を助け、プレートアウトを抑制し、歩留まりを3〜5ポイント向上させ、これらの外観重視製品のPVC安定剤市場規模を拡大します。フィルム、シート、ケーブル、ニッチ製品が残りを占め、それぞれがセクター固有の安全性または透明性ニーズに引っ張られています。

エンドユーザー産業別:医療機器が急速に前進

建築・建設は、都市化が進む国々が住宅と水道網への設備投資を注ぎ込む中、2025年に44.72%のシェアを維持しました。電気・電子は低煙・ゼロハロゲンワイヤーハーネスに支えられて約5分の1を占めています。

しかし、医療機器は最速の2.59%のCAGRを示しています。使い捨てIVバッグ、透析セット、チューブがインドとASEAN諸国の病院で急増しており、黄変なしにガンマ線滅菌に耐えられるUSP VI適合安定剤を必要としています。有機スズおよびプレミアムCa/Znランタンブレンドは、コモディティ化されたパイプグレードより20〜25%高いマージンを獲得し、PVC安定剤市場の価値成分を押し上げています。自動車および包装が需要を補完しますが、進化するOEMスコアカードを満たすために難燃性または高透明性の差別化パッケージを活用しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

アジア太平洋は2025年に世界数量の51.56%を支配し、中国の300万トンのPVC輸出とインドの2026〜27年度までに550万トンの国内樹脂に向けた成長(新たなAdaniおよびReliance設備が輸入依存を削減)に牽引されました。地域的な過剰供給により東南アジアの価格は17年ぶりの低水準に落ち込み、マージンを圧迫しながらも付加価値パイプにおけるCa/Zn採用を刺激しました。タイの90万6,000トンの生産量は依然として純輸入国の立場を維持しており、地域コンパウンダーに有利に働く一方、2026年の積水化学のCPVC設備増強はASEAN全域での温水パイプ需要を裏付けています。成熟した日本と韓国は、リサイクル含有量ブレンドを重視しており、15〜25%多くの安定剤を必要とし、建設活動が停滞しているにもかかわらず数量を支えています。

北米では、米国の住宅屋根の葺き替えとビニールサイディング、さらにEVハーネス生産の拡大が基本的な成長を維持しています。食品接触における有機スズのFDA承認がニッチを維持する一方、プロポジション65がCa/Znシェアを押し上げています。カナダのCSA B137寒冷地パイプ規格とメキシコのUSMCA現地化規則が、コンパウンダーを国内安定剤調達に向かわせ、米国生産者の見通しを広げています。

欧州では、鉛禁止が完了し、フタル酸エステル規制が軟質フィルム数量をさらに侵食し、全体的な成長を抑制しています。ドイツはEU包装廃棄物規則の下でリサイクル含有量PVCを推進しており、耐候性を失わずに50%の再生材を許容できる安定剤を必要としています。東欧の工場閉鎖が地域樹脂を逼迫させ、流通業者を通じた輸入安定剤数量に有利に働いています。スカンジナビアの室内空気基準と南欧のコスト感度が複雑さを加え、低排出有機系からベーシックなCa/Znまでのメニューを必要としています。

中東・アフリカは2.36%の最速地域CAGRを示しています。Qatar VinylとサウジビジョンのVision 2030メガプロジェクトが、50〜60℃の使用環境に対応できるUV耐性安定剤を必要とするPVCパイプ需要を拡大しています。南アフリカとナイジェリアは輸入に大きく依存しており、地域配合業者の市場参入機会を提供しています。

南米はブラジルのミーニャ・カーザ、ミーニャ・ヴィーダ住宅プログラムとその200万戸の積み残し需要に依存しています。通貨変動とスズ関税がCa/Zn代替を加速させていますが、限られた国内スズ化学設備がインドネシアと中国からの輸入フローを維持しています。アルゼンチンの財政制約が上昇余地を制限する一方、コロンビアのパイプ改修が安定剤供給への着実な、しかし控えめな需要を提供しています。

規制環境

PVC安定剤に関する規制環境は、物質規制や食品接触適合要件によってますます形作られており、これらは安定剤の選定やサプライヤーの文書化に影響を与えている。欧州連合では、REACH附属書XVIIおよびRoHS 2011/65/EUが、鉛系安定剤からの移行を加速させている。規則(EU) 2023/923に基づくPVC中の鉛に関するREACH規制は2024年11月29日から適用されており、PVC製品に対する制限を強化し、特定のリサイクル硬質PVCの適用除外条件に関する2026年5月28日のコンプライアンス達成期限を設定している。これらの要件により、カルシウム・亜鉛系および有機系安定化が、特に建築・電気用途におけるEU向け輸出業者にとってのデフォルトの選択肢として定着している。

食品接触プラスチックの分野では、EUの規則が改正や認可を通じて進化を続けており、硬質および軟質PVCの両方で安定剤とともに使用される添加剤パックに影響を与えている。委員会規則(EU) 2025/351は、食品に接触することを意図したプラスチック材料に関する連合の枠組み(規則(EU) No 10/2011に基づく)を更新し、添加剤の定義とコンプライアンス要件を明確化した。委員会規則(EU) 2026/245は、特定の米ぬかワックス誘導体を、規定された濃度制限内で食品接触用途向け硬質PVCの添加剤として認可した。これとは別に、委員会規則(EU) 2026/250は、食品接触材料中のビスフェノールAに関する規定を修正・強化し、一部製品に対する経過措置は2026年7月20日に失効することとなり、包装・医療関連バリューチェーン全体で配合とサプライヤー宣言のコンプライアンス基準が引き上げられている。

バリューチェーン分析

PVC安定剤のバリューチェーンは、上流の金属、塩類、有機中間体、すなわちカルシウムおよび亜鉛原料、有機スズグレード用のスズ誘導体、バリウム・亜鉛関連原料から始まる。これは安定剤の合成とワンパックシステムへの配合へと進み、続いてパイプ、プロファイル、フィルム、ケーブル、床材にわたるPVCコンパウンディングと成形加工が行われる。スズや地域的に集中するバリウム供給を含む原料の変動性と供給可能性が、配合戦略と在庫計画を左右する。圧力パイプ向けのISO 1452、難燃性能のUL 94、食品接触・医療コンプライアンス制度などの適合要件も、安定剤メーカー、コンパウンダー、OEMの間でのアプリケーションラボと技術サービスの重要性を高めている。

下流の流通と現地化は、コンバーターが鉛フリー移行やリサイクル材料配合に対する短いリードタイムと現地サポートを優先する中で、重要性を増している。この動きは、SONGWONがAltek International FZEと提携して中東地域でPVC安定剤を販売する事例や、Teknor ApexがインドでShriram Polytech(DCM Shriram)と合弁会社PolyTekを設立し、先進的なポリマー・ビニルコンパウンドを供給する事例など、パートナーシップや地域製造提携に表れている。上流側では、Olinがブラジルでのプラスチック資産転換を支援するBraskemとの長期的な二塩化エチレン供給契約を締結するなど、ビニル関連原料の長期契約が、原料経済性の安定化と地域供給安全保障の改善に向けた取り組みを示している。これらの上流での選択は、添加剤の需要計画や購買行動に波及している。

競合環境

PVC安定剤市場は中程度に分散したままです。上位5社(Baerlocher、Valtris、Arkema、Avient、Adeka)が世界数量の約55〜60%を占め、地域専門業者の余地を残しています。Baerlocherの13カ国にわたる拠点と固体・液体両方のポートフォリオにより、グローバルOEMが異なる地域規範に準拠した配合をワンストップで調達できます。Clariantの2026年のAddWorksおよびExolitへの戦略的再集中は、循環性の主張を支援する高マージン有機安定剤への転換を示しています。Arkemaの米国工場への再生可能エネルギー誓約とマスバランス原料は、カーボンフットプリントに敏感な入札に向けた位置付けをしています。

Avientの2024年の非PFASおよびPTFEフリーLubriOne配合の発売は、自動車の持続可能性基準を満たす機敏さを示しています。PT TimahはBANKASTAB MTラインを通じて上流のスズを活用し、金属を化学品に転換することで価値を3倍にするメチルスズ安定剤マージンを向上させています。三井化学の熱分解油クラッカーとRePLAYERブロックチェーン機能は、下流の安定剤メーカーに価格プレミアムでゆりかごからゲートまでの透明性を提供します。新興の破壊的参入者がトール油脂肪酸とリグニンフェノールを使用したバイオ由来Ca/Zn代替品を模索していますが、既存シェアを侵食するには年産5,000トン以上の規模が必要です。

競争上の差別化は、今や原料能力よりも規制の先見性、循環性の信頼性、用途固有の技術サービスに依存しています。リサイクルまたはバイオ由来の投入物を文書化しながらUSP VI、ISO 4892、UL 94 V-0の下で配合を検証できるサプライヤーが、特に医療、自動車、LVTフローリングのニッチにおいて最高マージンの契約を獲得する立場にあります。

PVC安定剤産業のリーダー

Adeka Corporation

Baerlocher GmbH

Valtris Specialty Chemicals

Arkema

Avient Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンバーターが高スループットの押出成形やカレンダー加工の処理条件を維持しつつ、EU規則への適合を示さなければならない場面を中心に、コンプライアンス主導の代替と文書化をめぐる明確な機会が形成されつつある。PVC中の鉛に関するEU REACH規制(規則(EU) 2023/923、2024年11月29日より適用)とそのコンプライアンス達成期限は、硬質・軟質PVCの両方にわたる再配合作業へとつながっている。これにはリサイクル原料も含まれ、熱履歴によりコンパウンド1トンあたりの安定剤需要が増加する。その結果、需要はカルシウム・亜鉛系システムと、色調保持性、プレートアウト挙動、長期耐熱安定性を犠牲にすることなくリサイクル材料含有率目標を支える高性能有機共安定剤パッケージへとシフトしている。

新興ハブにおける最近の能力増強や市場参入の動きは、地域供給、技術サービス、輸出対応可能なポートフォリオにおける空白領域を示している。Platinum Industriesはエジプトにおける年産60,000メトリックトンの製造施設に関する進捗を公表しており、これによりパイプ、プロファイル、インフラ用途を拡大するMENAおよびアフリカの需要拠点への生産の近接化が期待される。この動きはまた、EU隣接の貿易ルートに適合添加剤システムをより近づける供給拠点ともなる。これと並行して、Akdeniz Chemsonがホウ酸亜鉛の増産能力を報告するなど、効率性と生産量の向上を強調する添加剤サプライヤーの動きは、電線・ケーブル、建築、特殊フィルム向けの多機能パッケージ(耐熱安定化に加え、難燃・発煙・加工性能)への広範なシフトを反映している。こうした動向は、パイプ・プロファイル向けの適合ワンパックソリューションを提供できるサプライヤー、およびコンプライアンス文書と低溶出性能が選定を左右する医療・食品接触セグメント向けの高性能グレードを提供できるサプライヤーにとって有利に働く。

最近の業界動向

- 2026年6月:Baerlocherは、欧州市場向けのPVC安定剤および特殊添加剤事業を管理するため、リンゲンにBaerlocher Germany GmbH & Co. KGを設立すると発表し、2026年7月1日付で発効する。この計画は、EUのコンプライアンス要件と顧客サポートニーズに整合した専用の地域運営体制を正式化するものである。また、欧州における鉛フリーおよび循環型志向の添加剤プログラムへの対応力も強化する。

- 2025年12月:ArkemaはPVCパイプ、プロファイル、包装で使用される添加剤を対象とする、耐衝撃性改良剤および加工助剤事業のインドのPraanaグループへの売却提案を発表した。この取引は、安定剤とともに改良剤・加工助剤パッケージを調達するPVC加工業者の供給選択肢を再編するものである。また、ビニルバリューチェーンに供給する大手サプライヤーの間でのポートフォリオ再編も示唆している。

- 2024年2月:Galata Chemicalsは、大口径PVCパイプ向けの液体メチルスズ系耐熱安定剤Mark 2921を発表し、Plastic Pipe InstituteによるNSF 14要件の適合認証を取得したと報告した。この認証は、認証済み性能が必須となる規制対象の飲料水・圧力パイプ用途での採用を後押しする。これは、鉛フリーシステムが拡大する中でも、透明性と性能が重要なニッチ分野における有機スズソリューションへの継続的な需要を裏付けるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、加工時および使用時にPVCを保護するために使用される化学安定剤システムを対象としており、これによりポリマーが一般的なPVC製品において熱、光、耐用年数の要件を満たせるようにする。

対象範囲外:PVC安定化に使用されない添加剤(可塑剤、充填剤、顔料、耐衝撃性改良剤など)は、本市場規模算定の対象から除外される。

セグメンテーション概要

- タイプ別

- カルシウム系

- 鉛系

- スズ系

- バリウム/亜鉛系

- 有機系

- 形態別

- 固体

- 液体

- 用途別

- パイプおよび継手

- ケーブルおよびワイヤー

- プロファイルおよびフレーム

- フィルムおよびシート

- フローリングおよび壁面カバーリング

- その他の用途

- エンドユーザー産業別

- 建築・建設

- 電気・電子

- 自動車・輸送

- 包装

- フットウェア

- 医療機器

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- カタール

- アラブ首長国連邦

- ナイジェリア

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、まずPVC安定剤バリューチェーンの全体像を把握し、規制や配合の変化が地域ごとの需要にどのように影響し得るかを理解するために用いられた。PVCの使用、添加剤、規制物質について論じている米国EPA、欧州化学品庁(ECHA)、Eurostat、UN Comtrade、業界団体・標準化団体の公開資料などを確認した。

これに加え、企業の年次報告書、投資家向けプレゼンテーション、製品カタログ、信頼性の高い報道を用いて、供給拠点、工場の増設、鉛系システムからの配合構成の変化を特定した。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、および安定剤原料や完成配合品に関連する貿易動向を検証するための有料の輸出入出荷レベルデータベースも利用した。これらのデスクリサーチ資料は例示であり網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次調査は、一般的なPVC用途における安定剤配合率、鉛系、カルシウム・亜鉛系、有機スズ系、有機系システム間の代替の進行速度、および形態・グレード別の現実的な価格動向を確認するために用いられた。APAC、EMEA、南北アメリカ地域のメーカー、販売業者、コンパウンダー、大口PVCユーザーなど、多様な関係者に聞き取りを行い、デスクリサーチの前提を検証・調整し、実際の需要シグナルと照合した。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):16% | APAC:50% |

| ミッド層:47% | 機能/部門責任者:30% | EMEA:29% |

| 中小規模企業:21% | マネージャー:54% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、PVC最終用途の活動と地域別の変換パターンを用いて安定剤消費量(トン)を再構築する、トップダウン型の需要プール構築から始まる。主要用途別のPVC樹脂消費量、製品タイプ別(例えばパイプ・継手と軟質フィルムなど)の安定剤添加量の範囲、鉛系からカルシウム・亜鉛系への構成比の変化、許容される化学組成を変える顕在化した規制圧力ポイントなど、市場の特徴的指標をもとにモデルを構築している。

これらの合計値は、その後、選択的なボトムアップ検証によって裏付けられる。これには主に、サプライヤーの生産能力と生産量のシグナル、安定剤クラス別のサンプル価格ポイント、一般的な契約対スポット取引に関するチャネルからのフィードバックが含まれる。小規模市場について直接的な情報が不足している場合は、検証済みの使用比率を適用し、輸入依存度を調整することでギャップを補い、その後専門家のフィードバックで再確認する。

予測に関しては、PVC需要の成長、建築・インフラ支出の方向性、電線・ケーブル分野の活動、安定剤化学組成間の代替速度を主要な要因とする、単純な多変量回帰分析に裏付けられたシナリオ分析に依拠している。前提条件はインタビューでの情報と照らし合わせて見直され、規制や配合の切り替えを無視した滑らかな曲線ではなく、現実的な採用時期を反映した予測となるようにしている。

データ検証と更新サイクル

算出結果は、PVCの生産・消費動向、用途別の成長検証、安定剤のタイプ・形態別に観測される構成変化など、独立した複数のシグナルによって三角検証される。大きな乖離が生じた場合は、価格および数量の前提を再検証する第二段階の確認を行い、ある地域が既知の活動状況と一致しないように見える場合はフォローアップの聞き取りを実施する。

最終確定の前に、モデルは複数段階のアナリストレビューを経て、計算ロジック、単位、換算が地域・年ごとに一貫していることを確認する。本レポートは毎年更新され、規制措置や大規模な生産能力の変化など重要な事象が発生した場合には随時更新が行われ、最終納品前のレビューを経て数値の最新性が維持される。

Mordor IntelligenceによるPVC安定剤市場規模と他の公表推計値との比較

同じテーマに聞こえても、公表される市場規模の数値は大きく異なることがある。これは各発行元が独自の測定単位、対象範囲、価格算定ロジックを採用しているためである。PVC安定剤の場合、最大の差異は通常、推計値がトン建てかUSD建てか、また安定剤のみを対象とするか、より広範なPVC添加剤を含めているかによって生じる。

主な差異は単位の選択と価格算定に起因しており、Mordor IntelligenceはPVC安定剤を数量(2025年に157万トン)で規模算定し、非常に異なる化学組成や契約条件を一つの数値に混在させる想定平均販売価格による総額の水増しを避けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.57 M (2025) | |

| グローバルコンサルティングA | USD 5.60 B (2024) | 金額ベースで報告されており、鉛系、カルシウム・亜鉛系、有機スズ系システムにわたる想定混合価格に大きく依存しているが、この構成比が用途別の数量需要と必ずしも整合していない。 |

| 業界出版社B | USD 3.28 B (2024) | この金額推計は異なる収益範囲と平均化手法を用いているとみられ、基礎となるトン数が同程度であっても、地域間の価格分散や契約タイミングによって合計値が変動する可能性がある。 |

この表は、差異が主に需要の方向性に関する見解の相違ではなく、測定方法や価格算定に起因する問題であることを示している。最終用途PVC活動、現実的な添加量の範囲、構成変化の検証にモデルを結び付けることで、この推計値は検証・再現可能な明確な入力データに基づいたものとなっている。

レポートで回答される主要な質問

2031年までのPVC安定剤の予測需要はどのくらいですか?

世界の消費量は2031年までに180万トンに達し、2026〜2031年にかけて2.27%のCAGRで拡大すると予測されています。

予測期間中に最も速く成長する安定剤タイプはどれですか?

有機系は、医療および食品接触用途が溶出物の制限を厳格化するにつれて、2031年にかけて2.77%のCAGRを記録すると予想されています。

フローリング用途で液体安定剤がシェアを獲得しているのはなぜですか?

液体のワンショット計量により色変動が±0.5ΔEに抑えられ、切り替え時間が短縮されます。これは視覚的均一性が受け入れの鍵となる高級ビニールタイルラインにとって重要です。

リサイクルPVCストリームは安定剤使用にどのような影響を与えますか?

機械的リサイクルはポリマー鎖を劣化させ、溶融安定性と長期的な色を回復するために1トン当たり15〜25%多くの安定剤を必要とします。これは特に欧州の循環含有量義務において顕著です。

最終更新日: