バイオ可塑剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

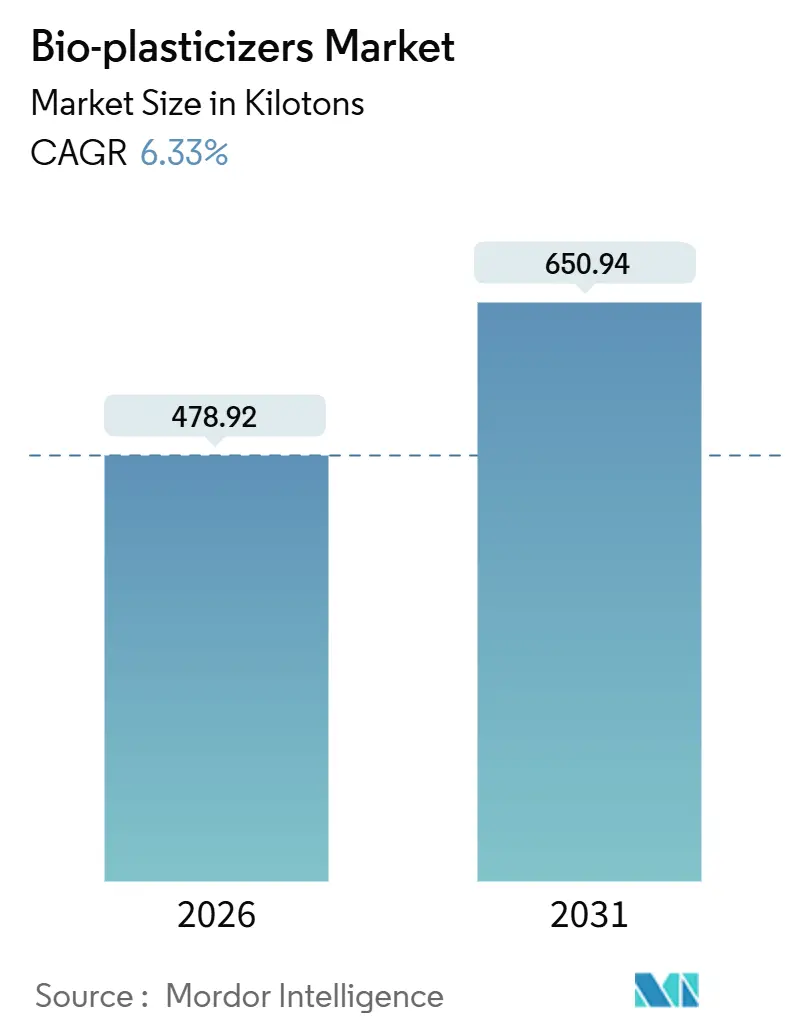

| 市場取引高 (2026) | 478.92 キロトン |

| 市場取引高 (2031) | 650.94 キロトン |

| 成長率 (2026 - 2031) | 6.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

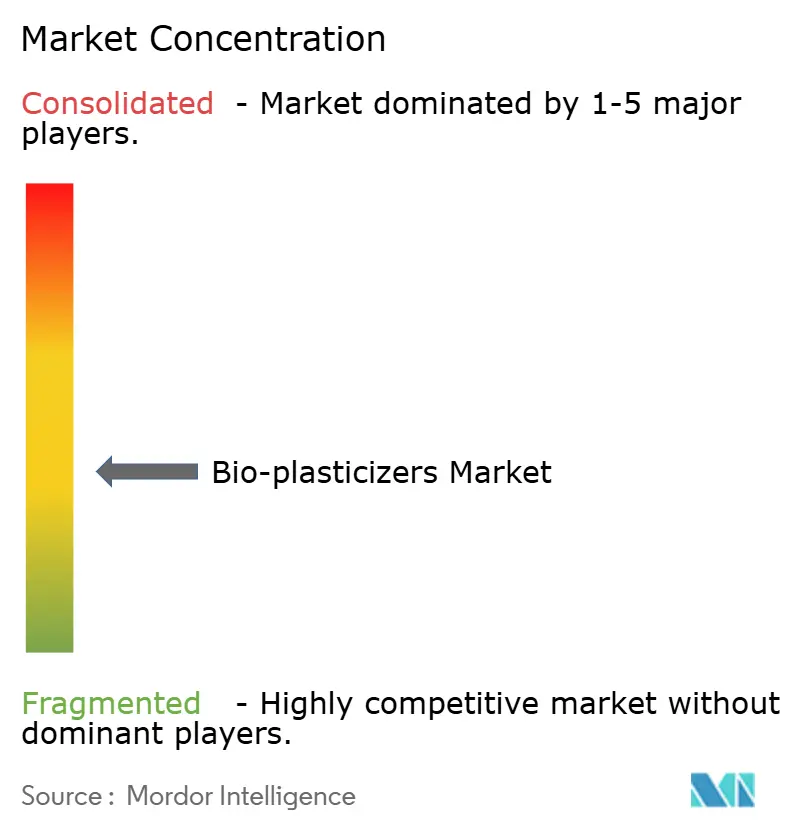

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオ可塑剤市場分析

バイオ可塑剤市場規模は2026年に478.92キロトンと推定され、予測期間(2026年~2031年)において年平均成長率(CAGR)6.33%で成長し、2031年までに650.94キロトンに達する見込みです。アジア太平洋地域の電線・ケーブルコンパウンダーがハロゲンフリー要件を満たす必要があること、欧州のブランドオーナーが包装向けバイオコンテンツ義務に直面していること、および世界中の病院ネットワークが従来のフタル酸エステルを段階的に廃止していることから、需要は加速しています。競争戦略は、植物油原料への川上統合、発酵由来酸への投資、および医療機器の認定サイクルを短縮する迅速な規制申請を中心に展開されています。市場機会としては、高付加価値の医療用チューブ、ヒマシ油またはバイオコハク酸エステルを必要とする高耐熱自動車内装材、およびパルプ工場の副産物を有効活用する新興リグニン系化学品が挙げられます。供給リスクは大豆油およびパーム油の価格変動に起因していますが、生産者はマージン安定化のためにイタコン酸、グリセロールエステル、その他の非食品原料への多角化を進めています。

主要レポートのポイント

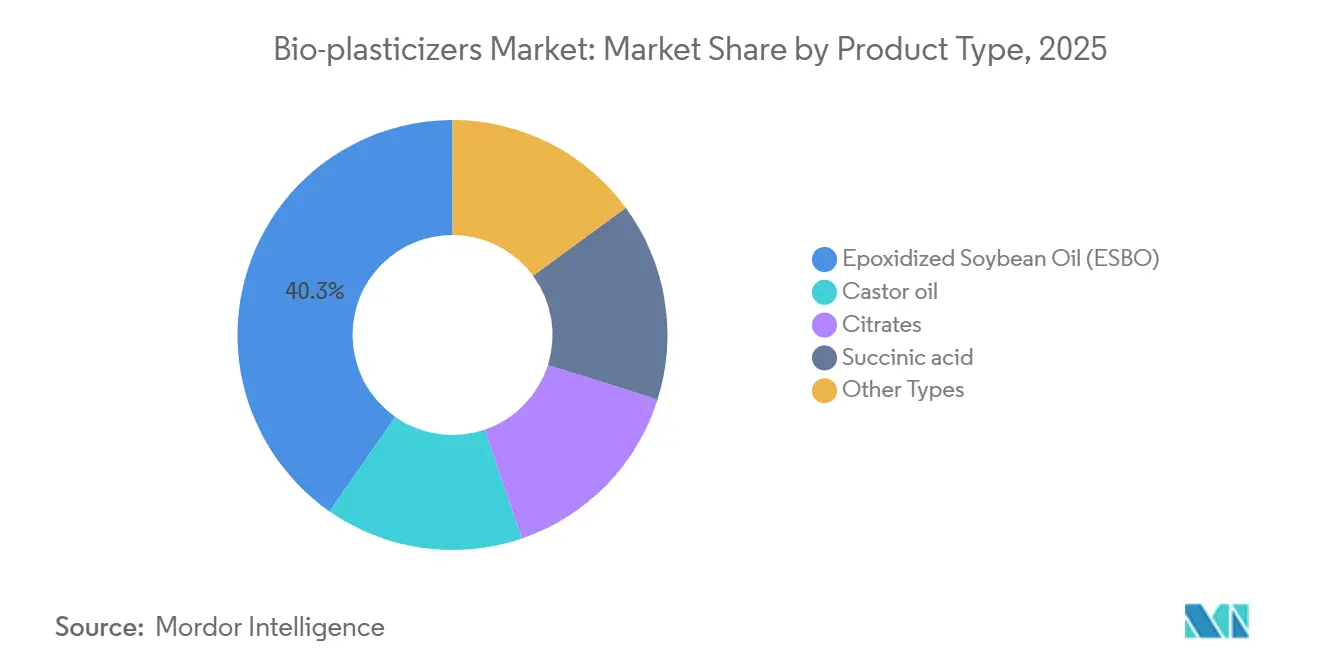

- 製品タイプ別では、エポキシ化大豆油が2025年のバイオ可塑剤市場シェアの40.31%を占め首位となりました。「その他のタイプ」セグメントは2031年までにCAGR 8.12%で成長し、カテゴリー内で最も高い成長率となる見込みです。

- 原材料源別では、植物油が2025年のバイオ可塑剤市場規模の50.22%を占めました。「その他の原材料源」は2026年から2031年にかけてCAGR 7.59%で拡大する見込みです。

- 用途別では、電線・ケーブル絶縁材が2025年の数量の30.91%を占め、「その他の用途」は2031年までにCAGR 7.12%で成長する見込みです。

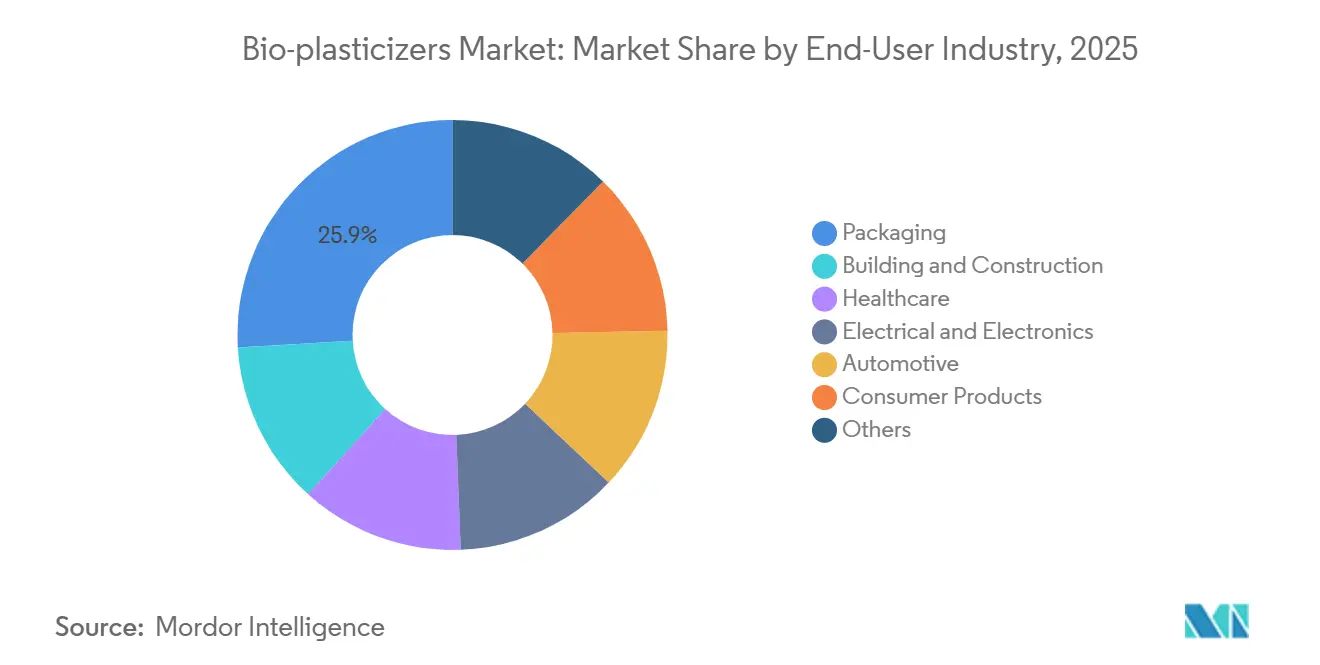

- エンドユーザー産業別では、包装が2025年の需要の25.93%を占めましたが、自動車は2031年までにCAGR 7.25%を記録する見込みです。

- 地域別では、アジア太平洋が2025年の数量の35.22%を占め、予測期間中にCAGR 7.81%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

バイオ可塑剤市場のドライバー影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電線・ケーブル絶縁材からの軟質ポリ塩化ビニル需要の急増 | +1.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| バイオ代替品の採用を加速させる厳格なフタル酸エステル規制 | +2.1% | 世界規模、北米およびEUで早期施行 | 短期(2年以内) |

| アジア太平洋におけるバイオリファイナリーの急速な能力増強 | +1.3% | 中国、インド、東南アジア | 長期(4年以上) |

| 持続可能な包装産業の成長 | +1.5% | 欧州および北米が先行、アジア太平洋が追随 | 中期(2~4年) |

| 医療用チューブにおける非移行性可塑剤へのOEMの推進 | +0.9% | 北米および欧州、日本でも新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電線・ケーブル絶縁材からの軟質ポリ塩化ビニル需要の急増

2025年において、電線・ケーブル絶縁材はバイオ可塑剤数量の相当なシェアを占め、アジア太平洋地域の電力会社が低煙・ハロゲンフリー規格に準拠するためにグリッドを近代化していることが主な要因です。インドの国家インフラパイプラインはIEC 60502準拠ケーブルを義務付けており、難燃性を高めるエポキシ基を持つエポキシ化大豆油への需要を後押ししています。東南アジアのプロジェクトにはバイオコンテンツ開示条項が含まれており、クエン酸エステルおよびESBOへの選好が示されています。中国の入札サイクルは毎年需要を前倒しにしており、ベトナムとインドネシアもこのグリッド拡張戦略を踏襲しています。これらの動向が総合的に、バイオ可塑剤市場の持続的な成長軌道を提供しています。

バイオ代替品の採用を加速させる厳格なフタル酸エステル規制

規制当局が暴露限度を厳格化するにつれ、フタル酸エステルの禁止は予測CAGRを押し上げると見込まれています。2027年以降、米国環境保護庁(EPA)による消費財における8種類のフタル酸エステルの禁止により、軟質ポリ塩化ビニルの年次再処方が義務付けられます。一方、欧州化学品庁はREACH候補リストに4種類のフタル酸エステルを追加し、小売業者はプライベートブランド製品にバイオコンテンツ認証を要求するようになっています[1]欧州化学品庁、「REACH候補リストの更新」、echa.europa.eu 。カリフォルニア州では、プロポジション65に基づく訴訟がクエン酸エステルへの業界転換をさらに加速させています。日本は食品接触フィルムにおけるフタル酸エステルの移行限度を設定し、従来の可塑剤をスーパーマーケット包装から事実上排除しています。これらの協調的な世界規模の措置は、既存の選択肢を排除するだけでなく、バイオ代替品に対する迅速な市場機会を創出しています。

アジア太平洋におけるバイオリファイナリーの急速な能力増強

マレーシア、インドネシア、中国の生産者が新たな能力を増強しており、需給ギャップを効果的に縮小し、配送コストを削減しています。マレーシアでは、IOI Corporationがグリセロールエステルの生産能力を拡大しています。Emery Oleochemicalsはインドネシアにヒマシ油エポキシ化ユニットを設置し、ISO 10993認証医療機器を対象としています。規制主導の迅速な動きとして、中国の河北冀購はペトロフタル酸エステルラインをクエン酸エステル生産に転換しました。インドのKLJ GroupはCargillと提携してESBOプラントを設立し、国内大豆油の割安価格を活用しています。これらの投資がアジア太平洋の地域CAGR 7.81%を支えています。

持続可能な包装産業の成長

2030年までに、欧州連合の包装および包装廃棄物規制により、軟質フィルムにバイオベースコンテンツの含有が義務付けられます。2024年、Mondiはフィルムラインを刷新し、シール強度を損なうことなくカーボンフットプリントを削減しました。AmcorはAmLite医療機器用ポーチをバイオ可塑剤使用に切り替え、スコープ3要件に対応する製薬企業との契約を獲得しました。米国農務省(USDA)はバイオ優先プログラムの下で新しい処方を認証し、連邦調達を再生可能コンテンツに向けています。これらの動向が、バイオ可塑剤市場における包装の主要成長ドライバーとしての役割を確固たるものにしています。

バイオ可塑剤市場の抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物油の価格変動 | -1.2% | 世界規模、アジア太平洋および南米で深刻 | 短期(2年以内) |

| 高温用途におけるパフォーマンスギャップ | -0.8% | 北米および欧州の自動車セクター | 中期(2~4年) |

| バイオディーゼル混合率削減後の世界的なグリセロール余剰の限界 | -0.6% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物油の価格変動

大豆油価格は2024年1月から2025年12月にかけて大幅に上昇し、アルゼンチンの干ばつおよびブラジルのB15バイオディーゼルブレンド採用が主な要因です。インドが輸出を制限した後、ヒマシ油価格は急騰し、欧州および北米のフォーミュレーターに圧力をかけました。インドネシアの輸出課税変更によりパーム油価格が変動し、グリセロールエステルのコストが上昇しました。短期スポット契約で操業する小規模生産者はマージン圧縮に直面し、コスト増加を転嫁した結果、バイオ代替品がフタル酸エステルより高価格となりました。原料ヘッジが改善されない限り、これらのコスト急騰は予測CAGRに悪影響を与えると見込まれます。

高温用途におけるパフォーマンスギャップ

SAE J1128試験によると、120℃を超えるとクエン酸エステルが揮発し、エンジンルーム内ハーネスに硬化が生じます[2]SAE International、「自動車用電線のJ1128規格」、sae.org 。ESBOで可塑化されたポリ塩化ビニルは、高温においてDINPと比較して伸び率が大幅に低下します。Volkswagenを含むOEMは二重仕様を採用しており、キャビン配線にはバイオ可塑剤を許可しつつ、パワートレイン領域にはトリメリット酸エステルを義務付けています。IEC 60811-404にバイオ専用の合否判定基準が存在しないことが認証上の曖昧さをもたらしています。この技術的制限が高熱ゾーンでの迅速な代替を遅らせ、成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

バイオ可塑剤市場セグメント分析

製品タイプ別:

ESBOの優位性が特殊化学品の台頭を覆い隠すエポキシ化大豆油は2025年の数量の40.31%を占め、軟質フィルムにおけるコストパフォーマンスのリーダーシップを示しました。「その他のタイプ」のバイオ可塑剤市場規模は、コハク酸ジエステルおよびリグニン系化合物が高温自動車部品に浸透するにつれ、CAGR 8.12%で加速する見込みです。OEMの要求に応えるため、BASFの北米バイオコハク酸ラインは200℃まで耐熱性を持つ可塑剤を生産しています。ヒマシ油誘導体は医療機器向けISO 10993生体適合性規格を満たしています。クエン酸エステルは食品接触および医薬品フィルムで先行していますが、欧州での調達統合の課題に直面しています。Itaconixが市場に投入したイタコン酸などの新しい化学品は抗菌特性を持ち、ヘルスケア包装において競争優位性を発揮しています。食用油からの転換を示すように、ベンチャーキャピタルはコストマイナスのパルプ副産物を活用するリグニン由来の手法への投資を増やしています。

Matricaなどの特殊企業は、バイオブタンジオールとコハク酸の生産を戦略的に同一拠点に配置し、中間体マージンを最大化しています。発酵リーダー企業はジオクチルサクシネートを生産し、アジペートの柔軟性を実現しながらカーボンフットプリントを削減しています。EvonikのVESTINOLシリーズは製薬クライアントの認定プロセスを合理化しています。エポキシ化亜麻仁油とホスファイト安定剤を組み合わせたハイブリッド処方は、150℃を超える熱安定性を実現しています。これらの進歩は総合的に、パフォーマンス重視の可塑剤への転換を示し、バイオ可塑剤市場の地平を広げています。

原材料源別:

原料多角化による供給リスクのヘッジ植物油は2025年に50.22%のシェアを占めましたが、「その他の原材料源」から派生するバイオ可塑剤市場規模は2031年までにCAGR 7.59%で成長する見込みです。Cargillの非遺伝子組み換え大豆油を用いた取り組みは、医薬品グレードの供給を確保し、プレミアムマージンを維持しています。クエン酸および無水マレイン酸はポリ塩化ビニルにおけるpH安定剤として二重の役割を果たし、相当なシェアを獲得しました。Jungbunzlauerはスイスのクエン酸生産の一部を可塑剤グレードに割り当て、その地位を強固にしています。

グリセロールエステルは、EU再生可能エネルギー指令(RED-III)が作物由来バイオディーゼルを上限規制することで原料が制約されるという課題に直面しています。この制限がグリセロール供給を抑制し、価格上昇をもたらしています。これに対応して、Emery Oleochemicalsは粗グリセロールを医薬品用途向けに高純度に精製しています。UPMはクラフトリグニン可塑剤の試験を行い、パルプ廃棄物を収益に転換し、食料対燃料の論争を回避しています。非食品原料へのこの戦略的転換は、価格ショックを緩和するだけでなく、森林破壊のないサプライチェーンに対するブランドオーナーの要求にも合致し、バイオ可塑剤市場のレジリエンスを高めています。

用途別:

医療機器および自動車内装材が従来セグメントを上回る成長電線・ケーブル絶縁材は2025年の需要の30.91%を占めましたが、「その他の用途」は電気自動車の生産スケジュールに支えられ、CAGR 7.12%で最も急速な成長を示しています。使い捨て製品におけるバイオベースコンテンツを促進するEU指令が、食品および医薬品包装を再形成しています。米国では、LEED奨励策が床材、屋根材、壁面材へのバイオベース材料の採用を促進しています。医療機器は数量では小規模ですが、クエン酸可塑剤にプレミアムを要求し、セグメントの収益性を高めています。

玩具から履物に至る消費財セクターは、厳格なフタル酸エステル規制に直面しています。自動車大手のTeslaおよびBYDはフタル酸エステルフリーの内装を要求するようになり、ESBOとクエン酸エステルのブレンドへの需要を押し上げています。一方、スポーツウェア大手のNikeおよびAdidasは合成皮革からオルトフタル酸エステルを排除し、繊維コーティングの急増を促しています。このような最終用途の変化がバイオ可塑剤の市場範囲を拡大しています。

エンドユーザー産業別:

自動車の電動化が最速成長を牽引包装は2025年に25.93%のシェアを占めましたが、電気自動車メーカーがキャビン空気品質を優先するにつれ、自動車は年率7.25%で拡大する見込みです。一方、建築・建設セクターはバイオコンテンツに連動した税額控除を活用しています。ヘルスケアは、新生児ケアにおけるDEHPを禁止するFDAガイダンスに支えられ、相当な中間ティーンの市場シェアを維持しています。電気・電子セクターはアジア太平洋地域のグリッドアップグレードから恩恵を受けています。消費財は市場シェアが小さいものの、厳格な期限に直面しており、バイオ代替品への強い需要を生み出しています。

電気自動車(EV)の生産は大幅に成長すると見込まれており、フタル酸エステルフリーの車両内装の大きな可能性を示しています。Teslaはサプライヤー規範においてバイオ可塑剤採用の期限を設定し、ティア1サプライヤーにコンプライアンス加速を促しています。Volkswagenは積極的な措置を講じ、内装部品を再処方してVOC排出量を削減しました。OEMからのこのような指示は、サプライヤーにとってのコンプライアンスの重要性を強調するだけでなく、バイオ可塑剤市場の安定した成長軌道を示しています。

地域分析

アジア太平洋バイオ可塑剤市場

アジア太平洋地域は2025年の数量の35.22%を占めており、グリッドインフラおよび新興包装規制に後押しされ、7.81%のCAGRが見込まれています。中国では、超高圧契約においてESBOと特に適合する難燃性PVCの使用が義務付けられています。インドの野心的なインフラパイプラインは低毒性ケーブルへの傾向を強めています。日本はグリーントランスフォーメーション補助金を通じて製造業者に対するインセンティブを提供し、バイオベース化学品の採用を促進するとともに、国内コンパウンダーの強化を図っています。韓国のK-REACH登録はフタル酸エステルの輸入に制限を課しており、地域のバイオ代替品への需要シフトを生み出しています。一方、東南アジアは再生可能エネルギーへの資金投入を進めており、調達プロセスにおけるバイオコンテンツ条項を重視しています。

北米バイオ可塑剤市場

2025年、北米は注目すべきシェアを確保しました。EPAのフタル酸エステル禁止が施行される見通しの中、業界は大規模な処方変更に備えています。カナダの化学物質管理計画は米国のスケジュールと緊密に連携しています。メキシコでは、自動車工場が米国OEM仕様への適合を確保するためにクエン酸塩化合物を採用しています。さらに、USDAバイオプリファードプログラムは認定可塑剤への連邦支出を大幅に誘導しています。

欧州・南米・中東バイオ可塑剤市場

欧州は注目すべきシェアを獲得しました。包装および包装廃棄物規制はフィルムに対するバイオコンテンツ要件を義務付けています。ドイツの連邦環境庁は、補助金の対象資格を得るために建設製品へのバイオ可塑剤の組み込みを推進しています。英国はブレグジット後、REACHとの規制調和を進め、フタル酸エステルの制限値を維持しています。フランスのAGEC法は使い捨てプラスチックに対して断固たる姿勢を取り、コンバーターをESBOへと誘導しており、ESBOはPVCリサイクルストリームにシームレスに統合されます。南米では、地域産大豆油がESBO生産に活用されており、サウジアラビアのビジョン2030インフライニシアチブが中東における新興需要を喚起しています。

規制環境

食品接触、医療、消費財に関する規制要件が可塑剤のコンプライアンス経路を厳格化し、従来型フタル酸エステルからの代替を加速させている。欧州連合では、欧州委員会規則(EU)2026/245が規則(EU)No 10/2011(食品接触プラスチック材料)の附属書Iを改正し、承認済み物質のEUリストを拡大するとともに、コンバーターが包装フィルムや硬質PVC製品の配合を適合させる前に添加剤ごとの承認取得の必要性を強化した。

米国では、TSCA関連の動きが従来型可塑剤への監視を高め続けており、2025年6月にはジブチルフタレート(DBP)に関するEPAリスク評価改訂草案が公表された。同時に、規制承認が敏感な最終用途向けの再生可能添加剤に対してより速い承認ルートを生み出している。例えば、クラリアントは食品接触用プラスチック向けの再生可能ライスブランワックス添加剤(Licocare RBW)について、FDA承認(2026年5月7日発効)および欧州委員会承認(2026年2月23日発効)を取得したと発表し、指定承認がPVC関連配合に使用されるバイオベース原料の適格化サイクルを短縮できることを示している。

バリューチェーン分析

バイオ可塑剤のバリューチェーンは、再生可能原料(植物油その他のバイオベース原料)と油脂化学プロセスから始まり、続いて合成やエステル化・エポキシ化を経て、エポキシ化植物油、クエン酸エステル、コハク酸エステル、グリセロールエステルなどの中間体が生産される。その後、生産者は電線・ケーブルコンパウンド、フィルム・シート、フローリング、屋根材・壁材、医療機器などの用途要件を満たすよう可塑剤やブレンドを配合する。その後、ディストリビューターおよびコンパウンダーが、包装、医療、建設、電気・電子、自動車内装向けのPVC加工業者やOEMサプライチェーンに供給する。

証明・市場アクセス要件は、特に堆肥化可能性や再生可能性の主張が製品ポジショニングに結びついている場合、チェーン全体に並行するコンプライアンス層を追加する。この文脈において、欧州のEN 13432、米国のASTM D6400、オーストラリアのAS 4736といった規格が、堆肥化可能プラスチックに関連する。European BioplasticsやBio-based Industries Consortium(BIC)などの業界団体は、上流の技術提供者、化学品生産者、下流のコンバーターを結びつけ、EUバイオエコノミー構想の下でのパートナーシップ形成を支援している。DIC株式会社のような植物由来可塑剤を手がける統合型生産者や、USDA BioPreferredに登録された製品を持つ専門サプライヤーも、原料のばらつきと用途特化型配合、およびブランドオーナーや規制対象の最終用途が求める文書化要件とを橋渡ししている。

競合状況

バイオ可塑剤市場は中程度に分散しています。Cargillの垂直統合された大豆サプライチェーンは、価格変動からマージンを保護しています。BASFはパフォーマンスを維持しながらカーボン強度を削減するISCC PLUS認証バイオマスバランスグレードを提供しています。小規模参入企業は屋根材膜や抗菌性内装スキンなどのホワイトスペースを活用し、ISO 10993試験のガイダンスを提供する技術サービスを活用しています。2024年から2025年の特許出願は、エポキシ化亜麻仁油とホスファイト安定剤を組み合わせたハイブリッド処方に集中しており、150℃以上の熱安定性を実現しています。TeslaのフタルフリーインテリアマンデートなどのOEM調達方針は、専用チャネルを創出し、サプライヤーの切り替えコストを引き上げています。

バイオ可塑剤産業リーダー

BASF SE

Cargill, Incorporated.

Evonik Industries AG

Avient Corporation

Perstorp

- *免責事項:主要選手の並び順不同

本レポートで取り上げたバイオ可塑剤市場企業

- Avient Corporation

- Baerlocher GmbH

- BASF SE

- Cargill, Incorporated.

- ChemPoint

- Danimer Scientific

- DIC Corporation

- Dow

- Emery Oleochemicals

- Evonik Industries AG

- Hebei Jingu Plasticizer Co. Ltd.

- JIAAO ENPROTECH

- Jungbunzlauer Suisse AG, Basel

- KLJ Group

- LANXESS

- Matrica SpA

- OXEA GmbH

- Perstorp

- PTT Global Chemical Public Company Limited

- Roquette Frères

- Teknor Apex

市場機会と将来展望

近未来の空白領域は、規制対象の最終用途と文書化された承認との交差点にあり、購買者は安全性データファイルと再生可能含有量の証明の両方を求めている。食品接触用PVCおよび包装コンバーターは、EU食品接触規制枠組み(欧州委員会規則(EU)2026/245により更新された規則(EU)No 10/2011)の下で新たに承認された添加剤ルートを利用できる。クラリアントのLicocare RBWに対する2026年のFDA承認のようなFDA承認済み再生可能添加剤も、指定承認を活用して硬質PVC食品接触用途におけるサプライヤー適格化を簡素化できることを示している。医療・ヘルスケア関連のサプライチェーンでは、機会はノンフタレート調達方針に適合し、確立された試験・文書化パッケージによって適格化の摩擦を低減するプレミアム配合に集中している。

技術・原料の側面では、市場はエポキシ化油やクエン酸エステルを超えて対応可能な化学の範囲を広げるバイオベースのプラットフォーム分子や中間体のための余地を生み出している。Covation Biomaterialsは、中国・啓東における初の商業用bioTHFおよびbioPTMEGプラント(初期生産能力年間50,000トン)の機械的完成を報告し、専門可塑剤・改質剤経路を支えることができる非食用バイオベースC4ビルディングブロックの規模を拡大した。欧州では、Michelin ResiCareとAxensが2026年7月に独占交渉に入り、フランスで年間3,000トン規模のユニットを2027年初頭から稼働させて5-HMFを工業化する計画を発表し、自動車内装、包装、専門PVCコンパウンディングが求める次世代可塑剤化学および高性能配合を将来的に支えるバイオベース中間体への継続的な投資を浮き立たせている。

バイオ可塑剤市場における最近の業界動向

- 2026年5月:クラリアントは、硬質PVC食品接触用途向けバイオベースLicocare RBW(再生可能ライスブランワックス)添加剤について米国FDA承認を取得し、2026年5月7日に発効した。この承認により、規制対象の包装や硬質PVC配合に展開可能な再生可能添加剤の選択肢が拡大し、食品接触適合を目指すコンバーターの適格化の摩擦が低減される。

- 2025年7月:CargillとHELMの合弁会社であるQoreは、アイオワ州エディビルに3億米ドルの設備を開設し、バイオベース1,4-ブタンジオール(BDO)を年間66,000メトリックトン生産する。この資産は、特殊化学品全般で使用される主要な再生可能ビルディングブロックの北米供給を強化し、ノンフタレートおよびバイオベース可塑剤化学を支える下流経路を後押しし、輸入中間体に対する供給の安定性を改善する。

- 2024年8月:BASFは、2024年第4四半期からバイオベース版へと移行し、化石由来のアクリル酸エチルを段階的に廃止する方針を発表し、報告されたバイオ含有率はDIN EN 16640に基づいて認証された。これは、下流配合全体にわたるより広範なマスバランスおよび再生可能原料のポジショニングを支え、持続可能性に関する文書化要件に合致した化石原料依存度の低い選択肢を顧客に提供する。

バイオ可塑剤市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査において、バイオ可塑剤市場は主に再生可能原料から作られ、柔軟性や加工性を向上させるためにプラスチックに配合される可塑剤材料を対象とし、その最大の需要は一般的な工業製品・消費財に使用されるPVCベース配合から生じている。

対象範囲の除外:従来の石油由来可塑剤、および可塑剤として機能しないプラスチック添加剤カテゴリーは対象外とする。

セグメンテーション概要

- 製品タイプ別

- エポキシ化大豆油(ESBO)

- ヒマシ油

- クエン酸エステル

- コハク酸

- その他のタイプ(イタコン酸など)

- 原材料源別

- 植物油

- 有機酸および無水物

- グリセロールエステル

- その他(リグニン系化合物など)

- 用途別

- 電線・ケーブル

- フィルムおよびシート

- 床材・屋根材・壁面材

- 医療機器

- 消費財

- その他の用途(自動車内装部品など)

- エンドユーザー産業別

- 包装

- 建築・建設

- ヘルスケア

- 電気・電子

- 自動車

- 消費財

- その他(繊維・履物など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデル構築前に技術的・商業的な文脈を設定し、その後出力結果の妥当性を確認するために用いられた。米国EPAや欧州化学品庁による物質使用に関する更新情報、Eurostatの産業指標、関連化学中間体に関するUN Comtradeの貿易統計、および国際エネルギー機関などの機関による製造活動に関連するマクロ要因についての刊行物といった公的に入手可能な情報源を活用した。

これらに加えて、典型的なバイオベース可塑剤化学およびそれらがバリューチェーンのどこで採用されているかを理解するために、企業の年次報告書、投資家向け説明資料、製品資料を確認した。特許データベースも、イノベーションのテーマや新規バイオベースルートが規模拡大に向かっているかどうかを追跡するために使用した。必要に応じて、企業財務やニュースの有料サブスクリプションを活用して生産能力発表と時期を確認し、それを公開情報と照合した。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公的情報源も参照した。

一次インタビューおよび調査

一次調査は、原材料サプライヤー、コンパウンダー、ディストリビューター、および軟質フィルム包装、電線・ケーブル、フローリングなどPVC中心の用途における最終利用者を含む、バリューチェーン全体の関係者を対象とした構造化インタビューと短期調査を通じて実施された。単一地域への偏りを避けるため、主要需要拠点全体で入力を検証し、価格設定の論理や採用率がデスクリサーチで得られた知見と一致しない場合には追跡調査を実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):22% | アジア太平洋(APAC):44% |

| ミドルティア:46% | 機能・部門リーダー:21% | 欧州・中東・アフリカ(EMEA):32% |

| 中小プレーヤー:22% | マネージャー:57% | 南北アメリカ:24% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両方の論理を用いて構築され、出発点は軟質PVC消費量に関連する対応可能な可塑剤需要と、主要最終用途におけるバイオベース代替品の浸透度であった。この需要プールが設定された後、一般的なグレードミックスと地域間の価格差を反映した実用的な価格フレームワークを用いて市場価値に変換された。

軟質PVC生産動向、地域別のフタル酸エステル規制の強度、配合中のバイオベース可塑剤採用率、原料に連動したコスト変動(例えば植物油誘導体)、および包装、電線・ケーブル、フローリング、自動車内装間の需要の分布といった、この市場にとって重要な意味を持つ複数の入力値を注意深く追跡した。国や用途のカバレッジにギャップが生じた場合には、想定を慎重に保ち、確定前にインタビューでのフィードバックにより再検証した。

予測には、シナリオ分析を単純な多変量関係で補完する手法を用い、需要成長は最終用途の生産指標に基づき、規制圧力やPVCコンパウンドにおける性能面での受容といった採用要因によって調整された。ボトムアップ検証は、サンプルサプライヤーの数量から収益への変換や、ディストリビューターチャネルからの価格帯フィードバックなど選択的に用いられ、初期モデルにずれが見られた場合の総計調整に役立った。

データ検証と更新サイクル

モデルの出力結果は、需要シグナル、価格設定の論理、暗示される供給能力の間の不整合を確認する複数のチェックを通じて検証された。PVC加工活動、関連中間体の輸出入動向、代替率を変化させうる地域の政策やコンプライアンスの変化といった独立した指標と結果を比較する。

承認前に、異常値は段階的にレビューされ、まずアナリストによる自己確認から始まり、続いて主要な前提や単位変換に疑問を投げかける二次レビューが行われる。差異が明確に説明できない場合、回答者に再度連絡を取り、要因が明らかになるまでデスクソースを再確認する。レポートは毎年更新され、大きな出来事が発生した場合には中間的な更新が行われ、その後クライアントが最新の見解を受け取れるよう納品前の最終確認が実施される。

Mordor Intelligenceのバイオ可塑剤市場推定値と他の公表推定値との比較

この市場に関する公表数値は、企業が常に同じ製品範囲を対象としているわけではなく、また基準年、通貨のタイミング、価格推移のルールも異なるため、しばしば異なる結果を示す。一部の推定値は価値ベースで報告される一方、他は数量ベースに依存しており、平均価格が変動している場合にはその差がさらに広がる可能性がある。

ここでの最大のギャップの要因は、通常、再生可能原料由来の可塑剤のみを対象とするか、部分的にバイオベースのブレンドや隣接するプラスチック添加剤も含めるかによって生じる。また、軟質PVC需要シグナルを確認せずに採用率を想定した場合や、地域や用途を問わず単一の世界平均価格を適用した場合にも差異が現れ、これは収益を過大または過小に評価する可能性がある。

同じ軟質PVC中心の最終用途において、こうした範囲設定と価格曲線の選択が、公表値間の相違のほとんどを生み出している傾向がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.22 B (2024) | |

| グローバルコンサルティングA | USD 3.54 B (2025) | より後の基準年を用いており、製品範囲をより広く扱っているように見受けられ、これはブレンド品や部分的バイオベース可塑剤が含まれる場合に価値総額を押し上げる可能性がある。 |

| 業界出版社B | USD 3.05 B (2023) | 基準年をより早く設定しており、用途全体にわたってより平坦な価格曲線を適用している可能性があり、これはバイオベースプレミアムが十分に反映されていない場合に暗示される収益を減少させうる。 |

この表は、その相違が主に基準年の選択、再生可能原料のみをどの程度厳密にフィルタリングするか、そして軟質PVC中心の用途全体に適用される価格曲線によって説明されることを示しており、これらはすべて当社モデルにおいて明示的に行われた判断であり、Mordor Intelligenceによって数値が確定される前に繰り返しのインタビューを通じて調整されている。

レポートで回答される主要な質問

バイオ可塑剤市場の現在の規模はどのくらいですか?

バイオ可塑剤市場規模は2026年に478.92キロトンに達し、2031年までに650.94キロトンに近づく見込みです。

バイオベース可塑剤の成長率はどのくらいですか?

市場は2026年から2031年にかけてCAGR 6.33%を記録する見込みであり、フタル酸エステルの禁止とインフラ投資が主な要因です。

バイオ可塑剤の需要をリードしている地域はどこですか?

アジア太平洋は2025年の数量の35.22%を占め、2031年までに最速の地域CAGR 7.81%を達成する軌道にあります。

バイオ可塑剤を最も多く消費する用途はどれですか?

電線・ケーブル絶縁材は、新規グリッドプロジェクトにおけるハロゲンフリー要件により、2025年の需要の30.91%を占め首位となりました。

自動車内装材が成長にとって重要な理由は何ですか?

TeslaなどのEV向けOEMがフタル酸エステルフリーのキャビンを義務付けており、自動車内装材の需要をCAGR 7.25%で2031年まで押し上げています。

最終更新日: