中国心臓血管デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

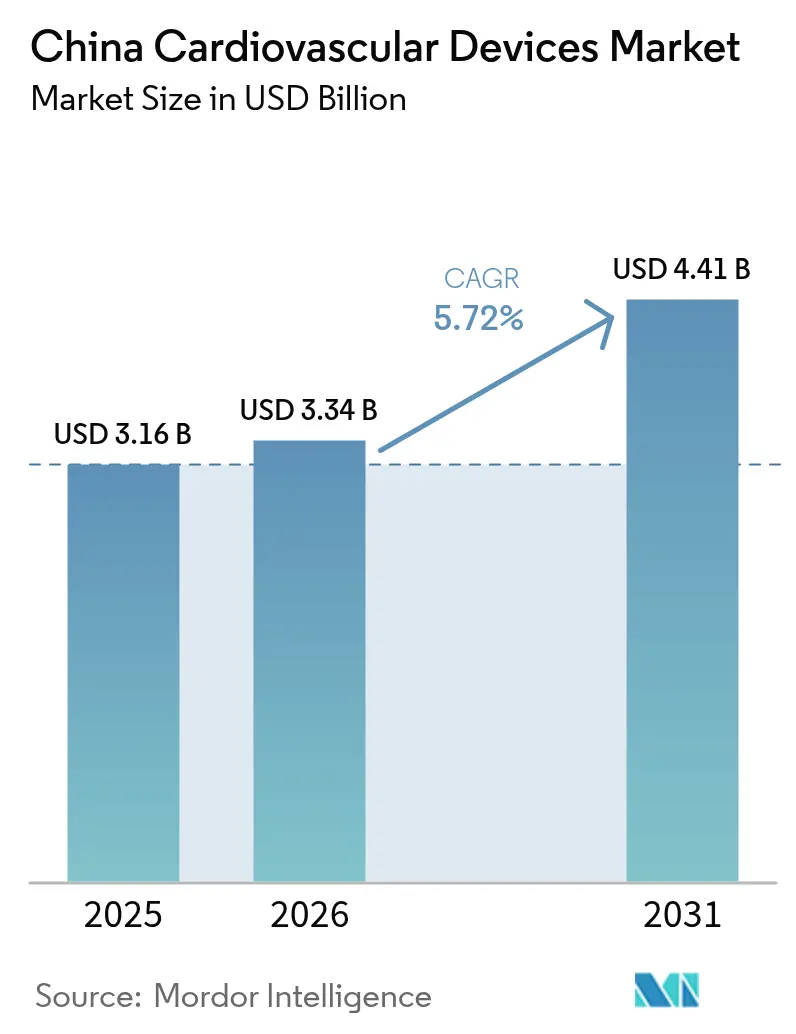

| 基準年の市場規模 (2025) | 3.16 十億米ドル |

| 市場規模 (2026) | 3.34 十億米ドル |

| 市場規模 (2031) | 4.41 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

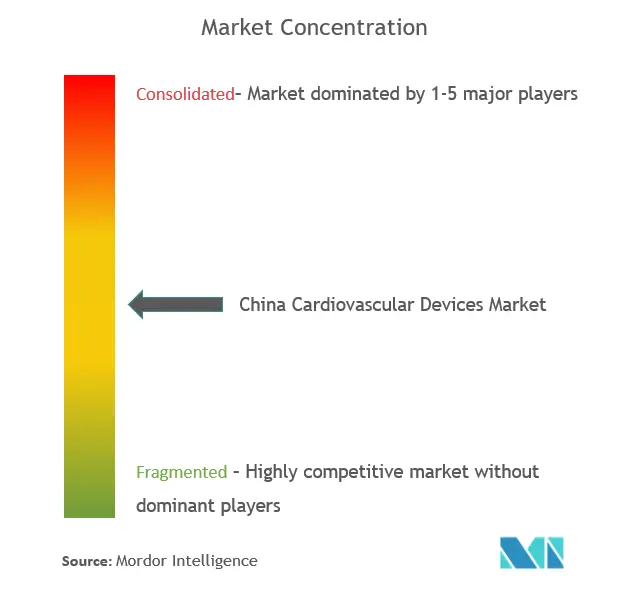

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国心臓血管デバイス市場分析

中国心臓血管デバイス市場規模は、2025年の31億6,000万米ドルから2026年には33億4,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.72%で2031年までに44億1,000万米ドルに達すると予測されています。平均寿命の上昇、推定3億3,000万人の心臓血管疾患患者、および「健康中国2030」の政策方針が、インターベンショナルおよびモニタリング技術の両面において処置件数と普及を引き続き押し上げています。冠動脈ステントに対する数量ベース調達(VBP)によって引き起こされた価格圧縮は95%の価格下落をもたらしましたが、ステント全体の使用量をほぼ10%増加させ、コスト改革がデバイス普及を拡大できることを示しています。国内メーカーはこれらの改革を活用しており、2025年までに中・高級心臓血管機器の70%の国内生産を目標とする「中国製造2025」の支援を受けています。同時に、中国の胸痛センターネットワークの拡大により、ドア・ツー・バルーン時間の中央値が117.7分から46.9分に短縮され、高度画像診断、ガイドワイヤー、緊急モニタリング需要に勢いが加わっています。

主要レポートのポイント

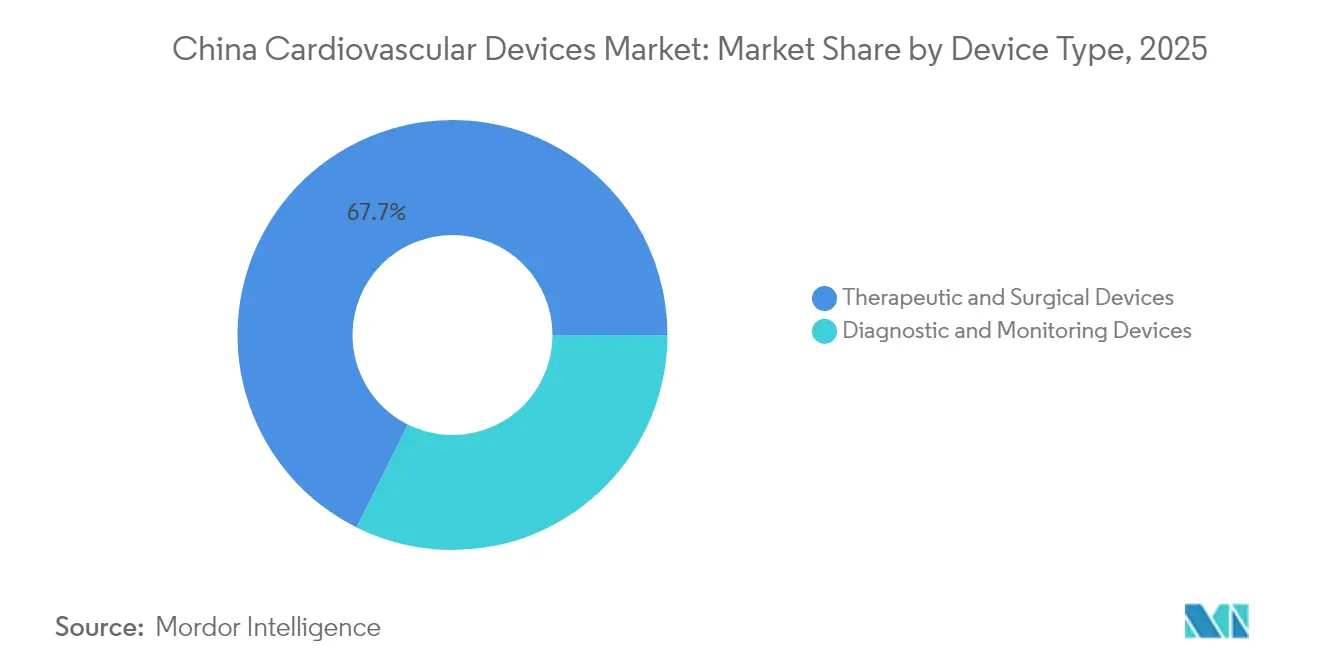

- デバイスタイプ別では、治療・外科デバイスが2025年の中国心臓血管デバイス市場シェアの67.65%をリードし、診断・モニタリングデバイスは2031年にかけて最速の6.87% CAGRを記録すると予測されています。

- 用途別では、冠動脈疾患が2025年の中国心臓血管デバイス市場規模の46.05%を占め、構造的・先天性心疾患は2031年にかけてCAGR 7.02%で拡大する見込みです。

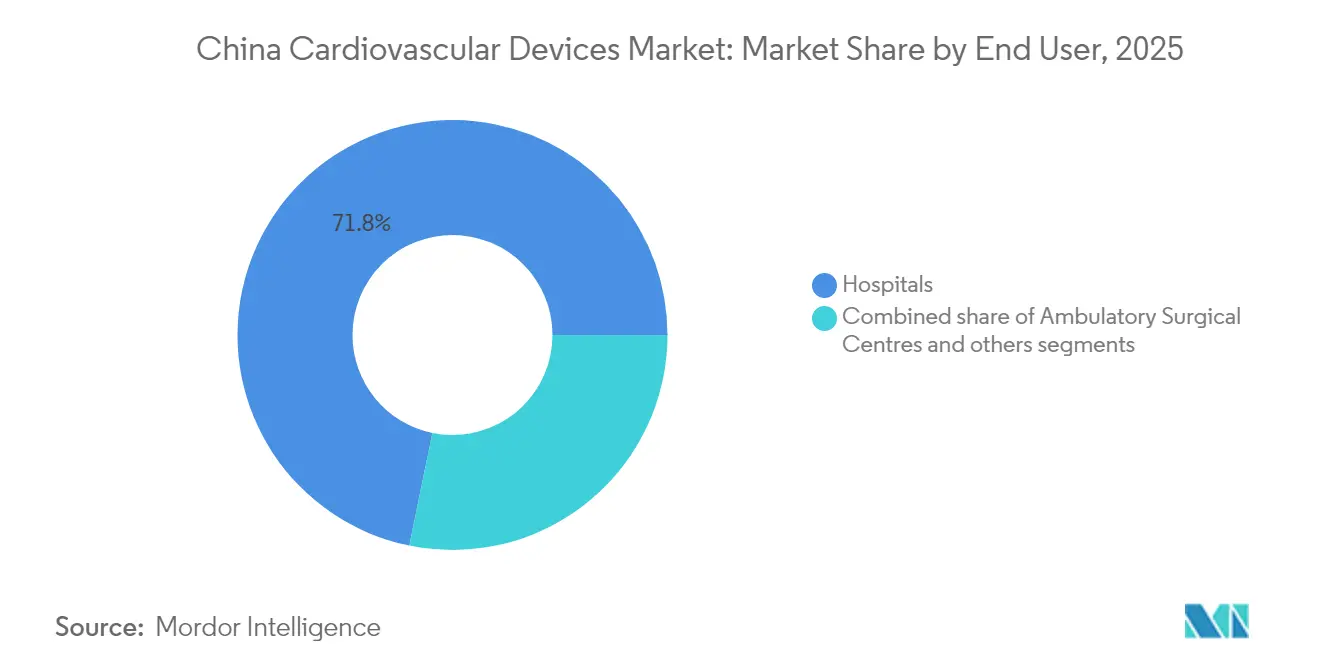

- エンドユーザー別では、病院・心臓センターが2025年の中国心臓血管デバイス市場の71.78%のシェアを維持しましたが、在宅ケア環境は2026年から2031年にかけてCAGR 6.67%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国心臓血管デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中国の胸痛センターの急速な拡大による高度インターベンショナルデバイス採用の認定 | +1.2% | 都市部に集中した全国規模 | 中期(2~4年) |

| 「中国製造2025」政府イニシアチブによる国内心臓血管デバイスイノベーションの促進 | +1.8% | 全国規模 | 長期(4年以上) |

| 高齢化する中国人口における心房細動の有病率上昇による心臓リズム管理デバイス需要の増大 | +1.4% | 東部省を中心に全国規模で高い影響 | 長期(4年以上) |

| 薬剤溶出ステントに対する全国数量ベース調達(VBP)による大量国内生産の促進 | +0.9% | 全国規模 | 短期(2年以内) |

| NMPAによる画期的心臓血管インプラントの条件付き承認経路の加速 | +0.7% | 全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中国の胸痛センターの急速な拡大による高度インターベンショナルデバイス採用の認定

胸痛センターの全国展開により、ドア・ツー・バルーン間隔が最短46.9分に短縮され、高性能ガイドワイヤー、薬剤溶出ステント、血管内画像診断システムの普及が加速しています。人工知能トリアージの統合により、90分以内の一次経皮的冠動脈インターベンション(PCI)率が24.47%から60.41%にさらに向上し、30日死亡率を4.14%から2.73%に低下させた接続型心電図(ECG)プラットフォームを推進しました。中国心臓血管学会が維持する全国基準によりパフォーマンス指標が公開され、郡レベルの病院が臨床効率を実証したデバイスに向けて製品選択を標準化するよう促しています。この標準化により調達予測可能性が高まり、エビデンスに基づくプロトコルに沿った国内イノベーターの入札までの時間が短縮されます。このプログラムが中部・西部省に拡大するにつれ、競争力のある価格設定と実証済みの臨床成果を組み合わせたデバイスメーカーが、中国心臓血管デバイス市場における増分ボリュームを獲得する立場に置かれています。

「中国製造2025」政府イニシアチブによる国内心臓血管デバイスイノベーションの促進

中・高級心臓血管機器の70%国内供給という産業政策目標により、研究開発パイプラインへの資本が再配分され、主要な国内企業は売上高の11~14%を研究開発に充てており、これはグローバルな医療機器平均を大きく上回っています。その結果として生まれた製品ラインナップは、冠動脈分岐部ステント、パルスフィールドアブレーションシステム、磁気浮上ポンプにまで及び、いずれも国家薬品監督管理局(NMPA)のイノベーションチャネルを通じて承認されています。外資系ブランドが依然として複雑な心臓弁セグメントを支配している一方、中国企業は多くのデリバリーシステムおよびポリマーコーティング技術においてグローバルな同業他社に匹敵するレベルに達しており、省レベルの入札における調達を地域登録済みの在庫管理単位(SKU)へとシフトさせています。業界関係者は、2027年までに末梢血管および電気生理学のニッチ分野にも国産化の推進が浸透し、中国心臓血管デバイス市場の国産ソリューションへの構造的傾斜を強化すると予測しています。

高齢化人口における心房細動の有病率上昇による心臓リズム管理デバイス需要の増大

中国には推定3億3,000万人の心臓血管疾患患者が存在し、心房細動の有病率は平均年齢の上昇とともに増加し続けています。2024年に国内初のパルスフィールドアブレーション(PFA)プラットフォームの規制承認が得られ、MANIFEST-17K データが主要合併症0.98%のみを示したことで、熱アブレーションに代わる選択肢が提供されています。遠隔リズムモニタリングウェアラブルは閉塞性睡眠時無呼吸症例の95.9%で異常拍動を検出し、モバイルヘルスと診療所ベースの心臓リズム管理デバイスとの相乗効果を浮き彫りにしています。多職種連携の心房細動クリニックは、脳卒中リスクを層別化し抗凝固療法を最適化する人工知能強化診断から恩恵を受け、デバイス介入ポイントを拡大しています。これらの進展が総合的に、中国心臓血管デバイス市場における心臓リズム管理セグメントの持続的拡大を支えています。

NMPAによる画期的心臓血管インプラントの条件付き承認経路の加速

2023年、NMPAは13,260件の医療機器申請を受理し、12,213件を承認しました。これは前年比25.4%増です [1]出典:国家薬品監督管理局、「規制情報」、nmpa.gov.cn。優先審査により、磁気浮上型MoyoAssist心室補助システムやSymplicity Spyral腎デナーベーションカテーテルなどのデバイスの市場投入までの時間が短縮されました。国内外の申請者はいずれもローリング申請とリアルワールドエビデンスのパイロットを活用していますが、国内製造は依然として調達上の優位性をもたらしています。迅速な承認により収益獲得が加速し、中国心臓血管デバイス市場全体のイノベーション回転率が高まっています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高額消耗品に対する継続的なVBPラウンドによる価格侵食 | -0.6% | 全国規模 | 短期(2年以内) |

| 上位都市以外の認定カテーテル検査室における能力のボトルネック | -0.5% | 中部・西部地域 | 中期(2~4年) |

| 経カテーテル大動脈弁置換術(TAVR)および左心耳閉鎖術における臨床人材不足 | -0.8% | 下位都市でより大きな影響を持つ全国規模 | 中期(2~4年) |

| 輸入インプラントに対する市販後監視審査の強化 | -0.4% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高額消耗品に対する継続的なVBPラウンドによる価格侵食

ステントからペースメーカー、除細動器、弁へのVBP拡大の連続により、3年間でCNY 2,600億が節約されましたが、プレミアムラインの平均販売価格と売上総利益率が圧迫されました。多国籍企業はマージン維持とシェア維持の間でより厳しいトレードオフに直面し、国内企業は収益を守るためにスケールエコノミクスに依存しています。ボリュームの増加が収益を緩和するものの、短期的な影響はトップライン成長にとってマイナスであり、中国心臓血管デバイス市場全体のCAGRを抑制しています。

上位都市以外の認定カテーテル検査室における能力のボトルネック

経カテーテル大動脈弁置換術(TAVR)を実施する病院は約100施設にとどまり、主に沿岸の大都市に集中しており、人口の多い内陸省は十分なサービスを受けられていません。ハイブリッド手術室の整備には多額の資本と訓練を受けたスタッフが必要であり、複雑な構造的処置の展開が遅れています。「健康中国2030」の下での政府補助金はギャップを埋めることを目指していますが、中期的な能力拡大のペースは緩やかなままであり、中部・西部クラスターにおける市場の広がりを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:国内イノベーションが従来の階層を破壊

治療・外科デバイスは2025年の中国心臓血管デバイス市場の67.65%を占め、主要センターでの年間2,200件の冠動脈インターベンションとVBP誘発のボリューム急増に支えられています。MicroPort Sorinが2025年2月に新しいペーシングリードのNMPA承認を取得したことで心臓リズム管理ニッチが加速し、気密封止とリードコイル冶金における国内の進歩が強調されました。血管内砕石術、腎デナーベーション、次世代薬剤コーティングバルーンが新興の波を形成しており、国産化により輸入品よりも製造原価が低下しています。予測期間中、国内イノベーターは中程度の複雑さのインプラント全体で外資系の既存企業を引き続き置き換えると予想され、中国心臓血管デバイス市場におけるこのカテゴリーの優位性が強化されています。

診断・モニタリングデバイスは2031年にかけてCAGR 6.87%で拡大すると予測されています。スマートウェアラブルに統合された人工知能対応心電図(ECG)分析が早期発見を家庭にもたらす一方、病院の胸痛ネットワークはトリアージ最適化のために高スループットのCTおよびMRIスキャナーを引き続き購入しています。国内試薬メーカーが支援する心臓バイオマーカーアッセイが迅速な除外プロトコルをサポートし、3億3,000万人の患者プールにサービスを提供しています。クラウドネイティブデータプラットフォームはNMPAの改訂されたサイバーセキュリティガイダンスと整合し、ベンダーがソフトウェア・アズ・メディカル・デバイスモジュールのより迅速な承認を確保するのに役立っています。在宅での慢性疾患管理の増加を考慮すると、接続型診断は純粋にインターベンショナルなSKUからウォレットシェアを着実に奪い続け、中国心臓血管デバイス市場規模に深みを加えるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:構造的心疾患が成長のフロンティアとして台頭

冠動脈疾患は2025年に46.05%のシェアで最大の適応症であり続け、30日死亡率を4.53%に低下させた急性冠症候群の改善された経路に支えられています。専用の分岐部ステント、画像ガイド下PCIおよび生体吸収性スキャフォールドが急速に拡大しており、国内品質システムとグローバルベストプラクティスの収束を反映して迅速な規制承認を享受しています。都市化とリスク因子の有病率が持続するにつれ、処置件数は増加し続け、この用途における中国心臓血管デバイス市場規模を支えるでしょう。

構造的・先天性心疾患は臨床セグメントの中で最速となるCAGR 7.02%を記録すると予測されています。経カテーテル心臓弁が成長をけん引しています:JenscareのKen-ValveとLuX-Valve Plusは三尖弁および大動脈弁病変を対象とし、中国人の解剖学的プロファイルに適したデザイン調整が施されています。臨床人材の不足により処置件数は潜在能力を下回っていますが、トレーニング提携とテレプロクタリングが普及を促進しています。デバイスが三次医療機関から省レベルのセンターへと移行するにつれ、採用速度が加速し、構造的適応症の中国心臓血管デバイス市場シェアに増分的な重みが加わるでしょう。

エンドユーザー別:在宅ケア環境が病院の優位性を破壊

病院・心臓センターは2025年の中国心臓血管デバイス市場の71.78%を支配しており、これは主に入院エピソード内でインプラントをまとめる診断群分類(DRG)連動の償還によるものです。昨年は単一の上位施設で96件以上の経カテーテル大動脈弁置換術(TAVR)が処置され、処置の集中が示されています。このような支配にもかかわらず、支払い改革とデジタルヘルスのインセンティブが、外来および退院後モニタリング経路へとプロバイダーを誘導しており、今後の病院の支配力をわずかに希薄化させています。

在宅ケアおよびリモートプログラムはCAGR 6.67%が見込まれており、スマートフォンの普及とクリニックの待ち時間を短縮する人工知能支援トリアージによって推進されています。ポータブル心電図(ECG)パッチ、クラウド接続型血圧カフ、アプリベースの服薬リマインダーが慢性疾患ケアの分散化を可能にしています。パイロットデータによると、バーチャルコンサルテーションはフォローアップ受診を18%削減し、抗凝固療法のアドヒアランスを85%以上に維持しており、支払者にとって明確な効率向上を示しています。これらの変化は、消費者向けフォームファクターからの中国心臓血管デバイス市場への貢献の着実な増加を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

地域格差が市場機会の輪郭を定義しています。東部省はドア・ツー・バルーン時間が最短51分を記録する胸痛センターが集積しており、PCIカテーテルと薬剤溶出ステントへの高密度な需要を生み出しています。現在約100の病院が経カテーテル大動脈弁置換術(TAVR)を提供しており、主に沿岸部に集中しており、構造的製品の中国心臓血管デバイス市場シェアが地理的に偏っています。

中部・西部省では、省の医療予算がカテーテル検査室の整備と遠隔心臓病学リンクに資金を提供するにつれ、採用曲線が上昇しています。寧夏では、胸痛センターの採用により3年死亡率が11.86%から8.55%に低下し、潜在的なデバイスニーズが浮き彫りになっています。遠隔心電図(ECG)と遠隔診断が発症からワイヤーまでの間隔を縮小し、コスト効率の高いモニタリングおよび画像診断ソリューションの足がかりを提供しています。政府の均等化補助金は2027年までに200の追加カテーテル検査室認定に充てられており、中国心臓血管デバイス市場の基盤を一線都市を超えて拡大するでしょう。

製造拠点も同様の地理的分布に従っています。上海は2027年までに医療人工知能の中心地として自らを位置づけ、複数の心臓血管ロボティクスパイロットを開催しています。公共入札における輸入品を制限する調達規則が、多国籍企業と国内スタートアップの両方を江蘇省と広東省に工場を設立するよう促し、サプライチェーンの国産化を加速させています。国内組立が拡大するにつれ、リードタイムが短縮し、アフターサービスネットワークが強化され、地域的な忠誠心が強まり、中国心臓血管デバイス市場全体が拡大しています。

競合環境

国内の研究開発費の増加に伴い、競争が激化しています。MicroPort、Lepu Medical、Venus Medtechは収益の11~14%をイノベーションに投入し、薬剤コーティングバルーンや腎デナーベーションシステムの国産版を生み出しています。国内プレーヤーは現在、コーティングの耐久性、ポリマー科学、デリバリーシャフトの柔軟性においてグローバル基準を満たすか上回っており、多国籍企業の技術プレミアムを縮小させています。国内産地を優遇する政策がさらに入札を有利にしています。

多国籍企業は戦略を再調整しています。Medtronicは生産を国産化し、2024年に腎デナーベーションの承認を取得し、高血圧治療における存在感を維持しています。Johnson & JohnsonによるShockwave Medical買収は、中国の患者プロファイルで増加するニーズである高度石灰化病変に対する血管内砕石術へのアクセスを拡大します。Boston Scientificは血管事業を売却し、価格圧力下でのポートフォリオ最適化を示しながら、より高マージンのリズム管理に再集中しました。

イノベーションがチェスボードを再形成し続けています。NMPAは2024年に心房細動アブレーション用の国内初のパルスフィールドアブレーション(PFA)カテーテルを承認し、安全性において熱アプローチを飛び越える可能性があります。磁気浮上ポンプ、生体吸収性スキャフォールド、人工知能駆動の意思決定支援スイートが次世代の差別化要因です。地域のエビデンスとコスト効率の高いエンジニアリングを融合させた企業が、進化する中国心臓血管デバイス市場でシェアを獲得するのに最も有利な立場にあります。

中国心臓血管デバイス業界リーダー

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Lepu Medical Technology(Beijing)Co.,Ltd.

Terumo Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:JenscareはNMPA承認後にKen-Valve TAVRシステムを発売し、国内弁置換セグメントの迅速な獲得を目指しています

- 2024年5月:Medtronicは中国における高血圧に対して承認された初の治療法であるSymplicity Spyral腎デナーベーションプラットフォームのNMPA承認を取得しました

中国心臓血管デバイス市場レポートの範囲

レポートの範囲によると、心臓血管デバイスは心臓病および関連する健康問題の診断と治療に使用されます。また、心臓血管デバイスは心臓リズムの異常と不規則な心拍を調整します。これらは心臓によって引き起こされる不規則性の2つの主要な例です。中国心臓血管デバイス市場は、診断・モニタリングデバイス(心電図(ECG)、遠隔心臓モニタリング、その他の診断・モニタリングデバイス)と治療・外科デバイス(心臓補助デバイス、心臓リズム管理デバイス、カテーテル、グラフト、心臓弁、ステント、その他の治療・外科デバイス)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの価値(米ドル百万単位)を提供しています。

| 製品タイプ別 | 診断・モニタリングデバイス | 心電図(ECG)システム | |

| 遠隔心臓モニター | |||

| 心臓MRI | |||

| 心臓CT | |||

| 心エコー検査・超音波 | |||

| 冠血流予備量比(FFR)システム | |||

| 治療・外科デバイス | 冠動脈ステント | 薬剤溶出ステント | |

| ベアメタルステント | |||

| 生体吸収性ステント | |||

| カテーテル | 経皮的経管冠動脈形成術(PTCA)バルーンカテーテル | ||

| 血管内超音波(IVUS)・光干渉断層法(OCT)カテーテル | |||

| 心臓リズム管理 | ペースメーカー | ||

| 植込み型除細動器 | |||

| 心臓再同期療法デバイス | |||

| 心臓弁 | 経カテーテル大動脈弁置換術(TAVR・TAVI) | ||

| 機械弁 | |||

| 生体・生体人工弁 | |||

| 心室補助デバイス | |||

| 人工心臓 | |||

| グラフト・パッチ | |||

| その他の心臓血管外科デバイス | |||

| 用途別 | 冠動脈疾患 | ||

| 不整脈・伝導障害 | |||

| 心不全・心筋症 | |||

| 構造的・先天性心疾患 | |||

| 末梢血管疾患 | |||

| エンドユーザー別 | 病院・心臓センター | ||

| 外来手術センター | |||

| 心臓病学・電気生理学クリニック | |||

| 在宅ケア・遠隔モニタリングプログラム | |||

| デバイスタイプ別 | 製品タイプ別 | 診断・モニタリングデバイス | 心電図(ECG)システム | |

| 遠隔心臓モニター | ||||

| 心臓MRI | ||||

| 心臓CT | ||||

| 心エコー検査・超音波 | ||||

| 冠血流予備量比(FFR)システム | ||||

| 治療・外科デバイス | 冠動脈ステント | 薬剤溶出ステント | ||

| ベアメタルステント | ||||

| 生体吸収性ステント | ||||

| カテーテル | 経皮的経管冠動脈形成術(PTCA)バルーンカテーテル | |||

| 血管内超音波(IVUS)・光干渉断層法(OCT)カテーテル | ||||

| 心臓リズム管理 | ペースメーカー | |||

| 植込み型除細動器 | ||||

| 心臓再同期療法デバイス | ||||

| 心臓弁 | 経カテーテル大動脈弁置換術(TAVR・TAVI) | |||

| 機械弁 | ||||

| 生体・生体人工弁 | ||||

| 心室補助デバイス | ||||

| 人工心臓 | ||||

| グラフト・パッチ | ||||

| その他の心臓血管外科デバイス | ||||

| 用途別 | 冠動脈疾患 | |||

| 不整脈・伝導障害 | ||||

| 心不全・心筋症 | ||||

| 構造的・先天性心疾患 | ||||

| 末梢血管疾患 | ||||

| エンドユーザー別 | 病院・心臓センター | |||

| 外来手術センター | ||||

| 心臓病学・電気生理学クリニック | ||||

| 在宅ケア・遠隔モニタリングプログラム | ||||

レポートで回答される主要な質問

中国心臓血管デバイス市場の現在の価値はいくらですか?

市場は2026年に34億1,000万米ドルと評価されており、2031年までに44億1,000万米ドルに達すると予測されています。

どのデバイスカテゴリーが市場収益をリードしていますか?

治療・外科デバイスは2025年時点で総収益の67.65%を占めています。

どのセグメントが最も速く成長していますか?

診断・モニタリングデバイスは2031年にかけてCAGR 6.87%で成長すると予測されています。

政策は価格にどのような影響を与えていますか?

数量ベース調達によりステント価格が95%削減され、ペースメーカー、弁、除細動器にも拡大しており、カテゴリー全体の価格を再形成しています。

最終更新日: