米国ウルトミリス薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

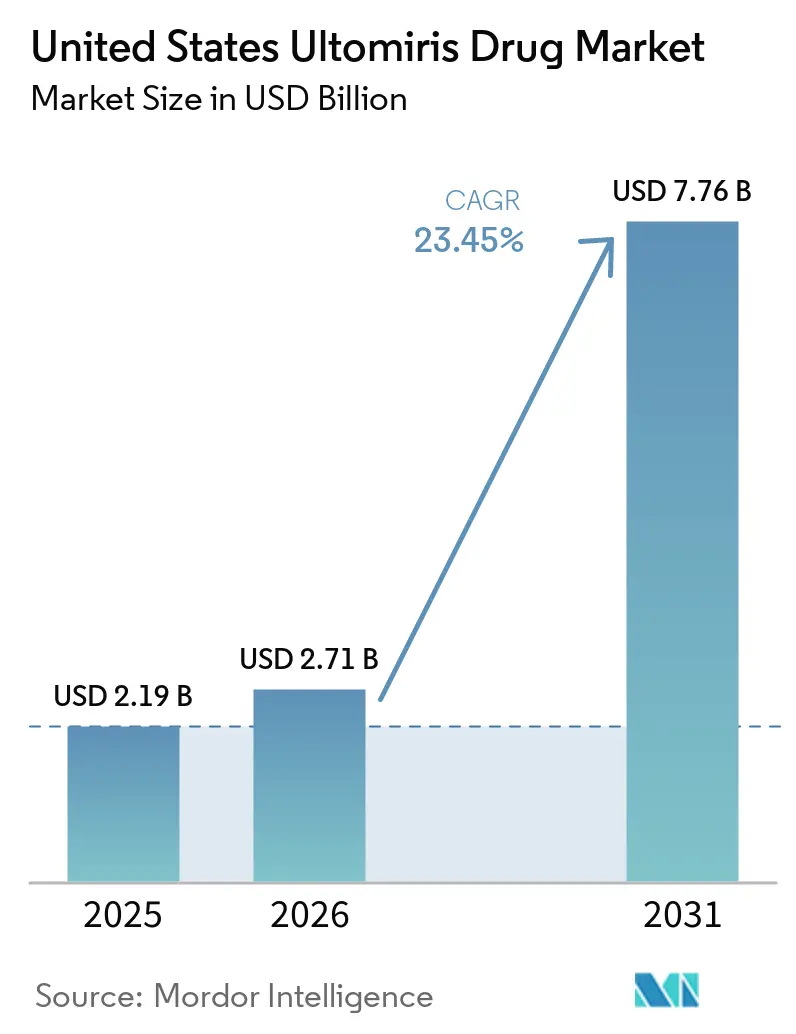

| 基準年の市場規模 (2025) | 2.19 十億米ドル |

| 市場規模 (2026) | 2.71 十億米ドル |

| 市場規模 (2031) | 7.76 十億米ドル |

| 成長率 (2026 - 2031) | 23.45% CAGR |

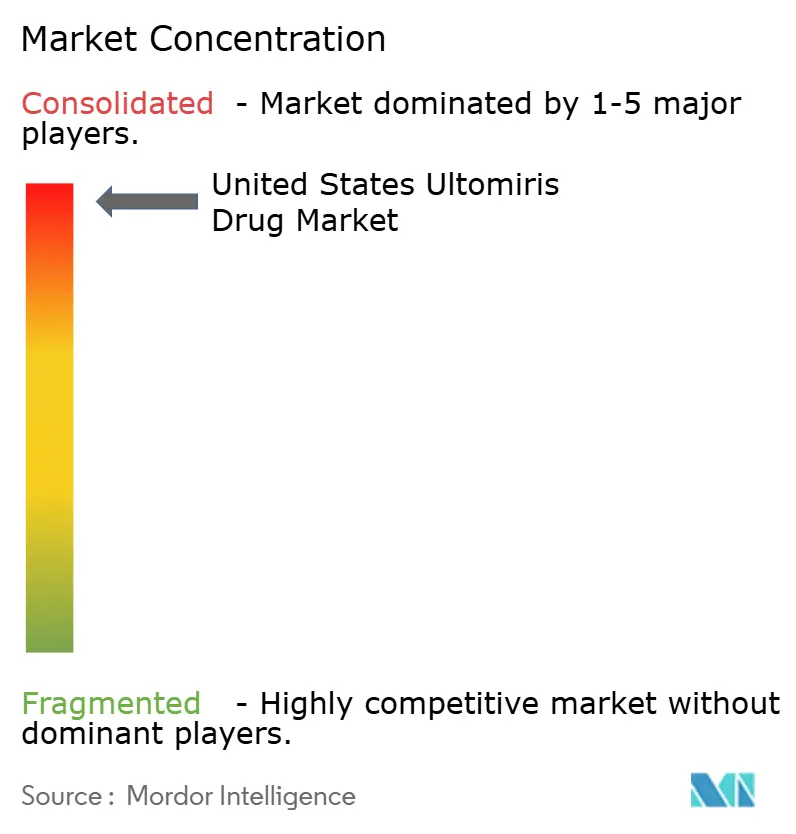

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ウルトミリス薬市場分析

米国ウルトミリス薬市場規模は2025年に21億9,000万米ドルと評価され、2026年の27億1,000万米ドルから2031年には77億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは23.45%です。

神経学領域への適応拡大により、これらの超希少疾患における基礎疾患の発生率が増加するよりも速いペースで治療対象患者数が拡大したため、市場は以前のペースを大幅に上回る成長を遂げています。その商業的地位はまた、治療経済学における大きな転換を反映しており、8週間ごとの静脈内投与スケジュールにより、エクリズマブと比較して点滴頻度が低下し、患者および治療センターにとって長期使用が容易になっています。米国ウルトミリス薬市場は引き続きソリリスからの切り替えによる恩恵を受けており、AstraZenecaは2025年の米国における成長が、ブランド薬治療を初めて受ける患者と承認適応症全体にわたるソリリスからの切り替えの両方によって支えられたと報告しています。同時に、商業保険プランがステップ療法の枠組みでバイオシミラーのエクリズマブ製品を使用するようになっているため、需要が維持されている場合でも治療開始を遅らせる可能性があり、支払者管理が厳格化しています。米国ウルトミリス薬市場はまた、REMS義務と髄膜炎菌リスクモニタリングにより、希少疾患ワークフローが確立された血液学、腎臓学、神経学の専門施設に処方が集中しているため、専門医主導のアクセスによって形成され続けています。

主要レポートのポイント

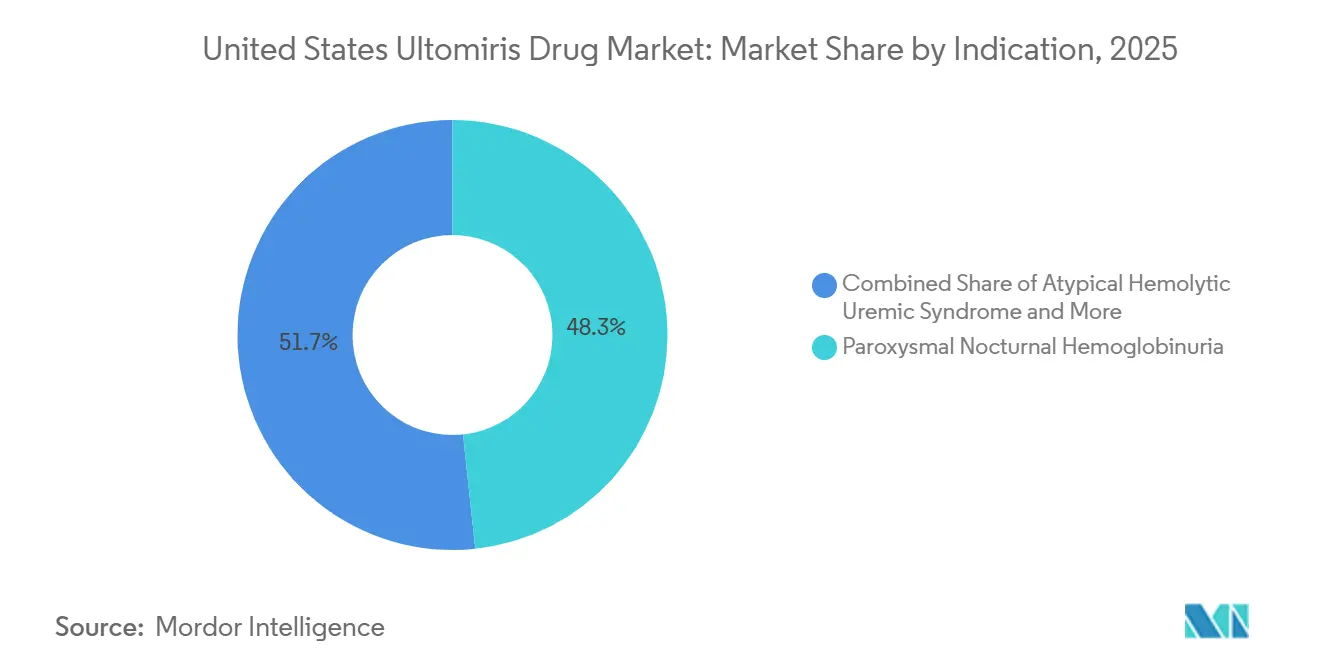

- 適応症別では、PNHが2025年に市場の48.31%を占め、gMGは2026年から2031年にかけて24.38%のCAGRで拡大する見込みです。

- 最終用途別では、成人が2025年に市場の61.24%を占め、小児セグメントは2031年まで24.52%のCAGRで成長する見込みです。

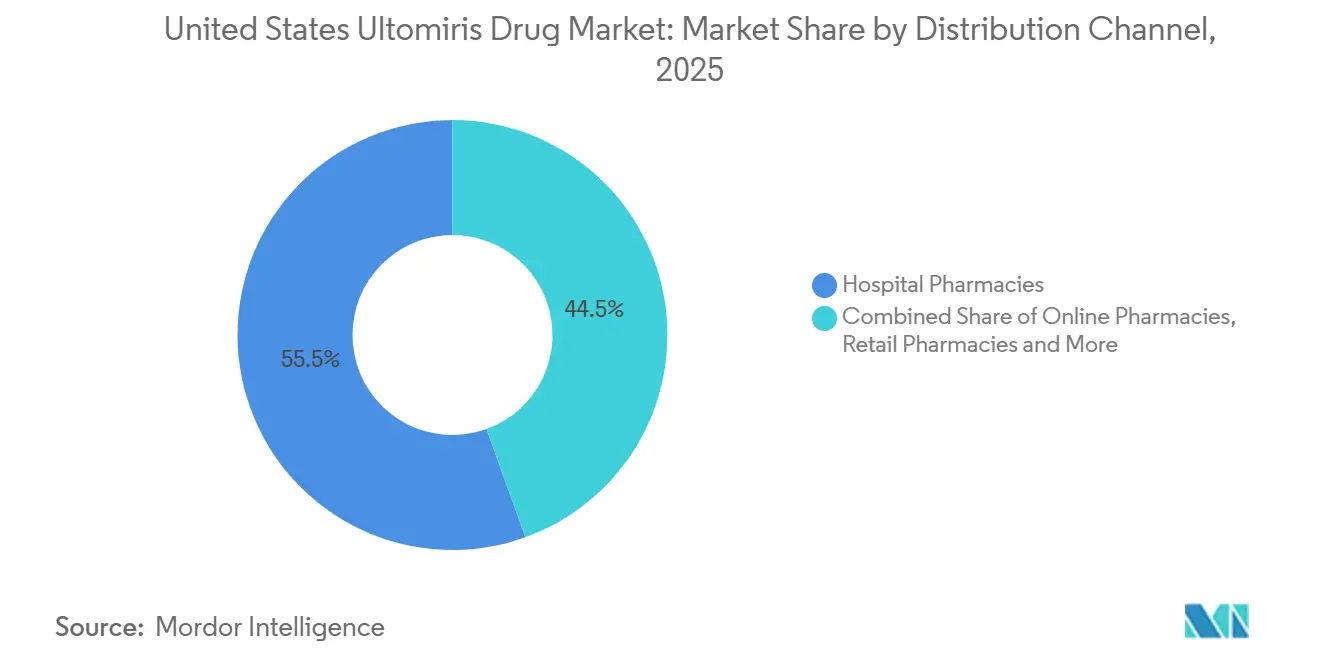

- 流通チャネル別では、病院薬局が2025年に市場の55.52%を占め、オンライン薬局は2031年まで25.25%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ウルトミリス薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 投与間隔の延長と治療負担の軽減 | +3.8% | 北東部および西海岸の学術医療センターに最も集中した全国規模 | 短期(2年以内) |

| 血液学および神経学における承認適応症の拡大 | +5.5% | 全国規模 | 中期(2~4年) |

| 既存患者におけるソリリスからウルトミリスへの切り替え | +4.2% | 全国規模 | 短期(2年以内) |

| 皮下自己投与による治療場所の柔軟性拡大 | +1.6% | 南部および中西部の地理的に分散した患者において顕著な増加を伴う全国規模 | 中期(2~4年) |

| 希少補体介在性疾患における診断捕捉の拡大 | +2.4% | 高ボリュームの三次紹介センターに初期の増加が集中した全国規模 | 長期(4年以上) |

| 近期パイプラインの読み出しによる腎臓学用途の拡大の可能性 | +2.9% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

投与間隔の延長と治療負担の軽減

米国ウルトミリス薬市場は、ラブリズマブの8週ごとの静脈内維持投与スケジュールの恩恵を受けており、これにより年間治療来院回数が、2週ごとのアプローチによるエクリズマブの26回と比較して6~7回に削減される。この変化は日常診療において重要であり、来院回数の減は、希少かつ複雑な症例をすでに管理している患者、介護者、点滴センター、および医師事務所のスケジュール負担を軽減する。米国ウルトミリス薬市場において、この低い治療負担は治療継続性を支援するものであり、これは治療が長期にわたり、中断が深刻な臨床的結果をもたらし得る疾患において特に重要である[1]米国食品医薬品局、「ULTOMIRIS(ラブリズマブ-cwvz)処方情報」、FDA、fda.gov。その利便性の価値は労働年齢層においてより高く、請求データに基づく米国の分析では、治療を受けた発作性夜間ヘモグロビン尿症患者の年齢中央値は40歳であった。したがって、投与上の優位性は製品属性であることを超え、通常診療において新たなC5療法が評価される実践的な基準となっている。

血液学および神経学における承認適応症の拡大

米国ウルトミリス薬市場は、PNH、aHUS、gMG、NMOSDの4つの有効なFDA承認適応症によって支えられており、これによりラブリズマブは国内の他のいかなる単一C5阻害剤よりも広い適応範囲を持っています。この広さは、超希少生物製剤の成長が基礎疫学だけでなく、隣接する適応症への展開に依存しているため重要です。gMGでは、承認後の普及が、CHAMPION MG臨床プログラムで見られた持続的な転帰一致し続けている継続的な実世界レジストリ更新によって強化されています。NMOSDでは、試験結果がプラセボと比較して98.9%の相対的再発リスク低減を示しており、単一の再発が永続的な障害を引き起こす可能性がある疾患において、処方医と支払者に強い根拠を提供しています。米国ウルトミリス薬市場全体において、血液学と神経学を組み合わせた適応範囲は現在、将来の患者追加の主要エンジンとして機能しています。

既存患者におけるソリリスからウルトミリスへの切り替え

米国ウルトミリス薬市場は、元の切り替えの波がすでに既存患者ベース全体で進んでいるにもかかわらず、ソリリスからの切り替えから引き続き大きな支援を受けています。AstraZenecaは、2025年の米国ウルトミリスの成長が、ブランド薬を初めて使用する患者と適応症全体にわたるソリリスからの継続的な切り替えの両方によって牽引され、ソリリスが並行して減少したと述べています。このパターンは、切り替えが一度限りの発売イベントではなく、標準治療の一部となったことを示しているため重要です。医療システムもまた、投与回数の減少により、薬局の取り扱い、点滴スループット、および繰り返しの請求処理に関連する業務ステップが削減されるため、この移行を支持しています。その結果、米国ウルトミリス薬市場は血液学において依然として切り替えの物語として機能しながら、神経学が次の需要層を追加しています。

皮下自己投与による治療場所の柔軟性拡大

米国ウルトミリス薬市場はまた、成人PNH患者向けの皮下オンボディ投与オプションを通じて拡大しており、これにより歴史的に点滴施設に結びついていた製品に異なるケアパスウェイが追加されています。これは点滴アクセスが限られている地域で最も重要であり、治療が在宅に近づき、病院ベースの外来センターへの依存を減らすことができます。この利点は、治療場所へのアクセスが診断後でも治療を遅らせる可能性がある南部および中西部の農村および半農村人口に特に関連しています。また、自己投与形式は静脈内投与よりも専門薬局のワークフローとの親和性が高いため、オンライン薬局の調剤の予測される増加を支援します。米国ウルトミリス薬市場において、皮下投与によるチャネル効果は、患者の利便性の変化と同様に流通の変化にもなりつつあります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い年間治療費と支払者の精査 | -2.8% | メディケイド依存州で最も厳格な処方集管理が行われる全国規模 | 中期(2~4年) |

| 深刻な髄膜炎菌感染リスクとREMSの負担 | -1.2% | 全国規模 | 短期(2年以内) |

| 承認された希少疾患適応症全体にわたる小さな患者プール | -1.5% | 全国規模 | 長期(4年以上) |

| 専門ケアにおける点滴と事前承認の摩擦 | -1.0% | 農村および地域ベースの診療所で最も高い摩擦を伴う全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い年間治療費と支払者の精査

費用は、公的保険および民間保険の双方において治療患者が非常に高額な年間支出を生じさせるため、米国ウルトミリス薬市場に対する直接的な抑制要因となっている。分析によれば、発作性夜間ヘモグロビン尿症関連の総費用は1年目にUSD 660,533、その後の年にはUSD 633,984と報告されており、薬剤費、モニタリング費、およびケアの集中度が組み合わさって支払者にとって困難な負担となることが示されている。民間保険プランは利用管理の強化で対応しており、ユナイテッドヘルスケアの2026年補体阻害剤方針は、新規治療開始の意思決定経路にバイオシミラーのエクリズマブ製品を組み込んでいる[2]ユナイテッドヘルスケア、「補体C5阻害剤、民間医療給付薬剤方針」、UHCプロバイダー、uhcprovider.com。これはクラス需要を排除するものではないが、治療開始を遅らせ、プラン年度内の収益認識のタイミングを変化させる可能性がある。したがって、米国ウルトミリス薬市場は、基礎的な臨床需要が依然として強い一方で、支払者の負担可能性という上限に直面している。

深刻な髄膜炎菌感染リスクとREMSの負担

米国ウルトミリス薬市場はまた、末端補体阻害に必要な安全インフラによって制約されています。米国疾病予防管理センターは、補体阻害剤の使用が一般集団と比較して髄膜炎菌疾患リスクを最大2,000倍高めると述べており、これによりワクチン接種とカウンセリング要件が処方の中心に置かれています。2025年2月に改訂されたウルトミリスとソリリスの共有REMSは、処方者の登録、患者カウンセリング、ワクチン接種記録、および中断後8ヶ月間有効な患者安全カードの配布を義務付けています。実世界のラブリズマブ感染率は過去のエクリズマブ率よりも低かったものの、コンプライアンスの負担は依然として重大であり、特に専門センター以外では顕著です。米国ウルトミリス薬市場において、これにより治療開始はREMSプロセスに既に精通している臨床医に集中しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別では、PNHが収益の基盤となり、神経学が増分成長を牽引

発作性夜間ヘモグロビン尿症は2025年の適応症構成において48.31%を占め、適応症レベルでの米国ウルトミリス薬市場シェアにおいて最大の地位を占めた。この優位性は、最も長い償還実績、最も深い処方医の習熟度、および補体阻害に関する最も確立された治療ワークフローを反映している。分析ではまた、米国における発作性夜間ヘモグロビン尿症の診断有病患者数が6,200例と記述され、保険加入患者のうち補体阻害剤療法を受けていたのは歴史的に30%のみであったことが指摘されており、発作性夜間ヘモグロビン尿症の収益が大きな患者数ではなく治療患者1人当たりの価格によって牽引され続けている理由が示されている。米国ウルトミリス薬産業において、この集中度は発作性夜間ヘモグロビン尿症を商業的に重要な存在にする一方で、新たな用途と比較してバイオシミラー関連の支払者圧力にもより多くさらされている。

全身型重症筋無力症は2026年から2031年にかけて24.38%のCAGRで最も速い適応症成長を記録すると予測されており、そのペースはFDA承認後の広範な適格性と神経内科医の習熟度の向上を反映している。全身型重症筋無力症における米国ウルトミリス薬市場規模は、実世界レジストリの更新が臨床プログラムAAN2025と整合した持続的なアウトカムを引き続き支持していることから拡大している。視神経脊髄炎スペクトラム障害は治療がAQP4抗体陽性疾患に限定されているため患者数では依然として小規模であるが、その臨床的重症度は、再発予防が長期機能を維持できる場合に製品の強力な価値根拠を与えている。米国ウルトミリス薬産業全体において、オーファン独占権および全身型重症筋無力症と視神経脊髄炎スペクトラム障害における近い将来のバイオシミラー競合の欠如が、神経内科に基づく収益の継続的な拡大を支援している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途別では、成人が引き続き優位を占め、適応範囲の広さから小児需要が増加

成人は2025年市場の61.24%を占め、最終用途別の米国ウルトミリス薬市場規模において最大のシェアを占めました。この優位性は、gMGとNMOSDが成人のみの承認であり、成人のPNHおよびaHUS患者集団もより大きな治療対象ベースを占めているという事実を反映しています。したがって、成人セグメントは製品の財務的中核として残っており、特に診断、専門医へのアクセス、および償還が成人ケア施設においてより確立されている傾向があるためです。米国ウルトミリス薬市場において、成人需要はまた、長期補体阻害の経験を持つ血液学および神経学センターにすでに組み込まれたケアモデルから恩恵を受けています。

小児コホートは2031年まで24.52%のCAGRで成長すると予測されており、PNHおよびaHUSにおいて生後1ヶ月という若い患者にまで及ぶ適応範囲によって支援されています。これにより小児は、より小さなベースから始まるにもかかわらず、最終用途別の米国ウルトミリス薬市場シェアトレンドにおいて最も速く動く部分となっています。小児の成長は、若いaHUS患者における補体介在性血栓性微小血管症のより広い認識と、小児腎臓学におけるより日常的な遺伝子検査によって助けられています。相殺要因は償還であり、子供ではメディケイドとCHIPへの露出が高く、臨床的必要性が明確な場合でも診断から治療への転換を遅らせる可能性があります。

流通チャネル別では、病院薬局が規模を維持しながらオンライン薬局が勢いを増す

病院薬局は2025年の流通価値の55.52%を占め、流通チャネル別の米国ウルトミリス薬市場シェアにおける最大のポジションを占めました。この結果は、点滴投与、病院系列の外来センター、および治療開始時の専門医監督を中心とした治療ベースと一致していました。病院環境はまた、REMS関連のワークフロー、ワクチン接種確認、および希少疾患ケアにおける高コスト生物製剤に長く使用されてきた購入・請求構造と一致しています。製品の投与プロファイルとモニタリングニーズが依然として広範な従来の薬局使用を制限しているため、小売薬局は二次的なままです。

オンライン薬局は2026年から2031年にかけて25.25%のCAGRで成長すると予測されており、流通モード別の米国ウルトミリス薬市場規模の見通しにおいて最も速く成長するチャネルとなっています。この変化は、繰り返しの点滴訪問よりも専門薬局の調剤および在宅ケアとの親和性が高いオンボディ皮下投与オプションに結びついています。また、臨床監督ニーズが管理可能な場合に、適格な生物製剤の使用を病院外来施設から移行させることへの支払者とプロバイダーの広範な関心にも合致しています。時間の経過とともに、米国ウルトミリス薬市場は価値においては病院主導のままであり、オンラインおよび専門薬局モデルが増分成長のより大きなシェアを獲得するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

米国ウルトミリス薬市場は完全に国内を対象としており、その規模は広範な適応範囲へのアクセス、専門医の能力、および希少疾患生物製剤に対する高価値償還という米国の組み合わせを反映しています。米国ウルトミリス薬市場の成長は、米国システムが治療を受けた希少疾患患者集団をいかに強力に収益化するかを示しています[3]AstraZeneca、「AstraZeneca業績、2025年度および第4四半期」、AstraZeneca投資家向け広報、astrazeneca.com。この規模は異常に高い疾患有病率によってではなく、プレミアム生物製剤価格設定を支援する償還条件によって牽引されています。同じ価格設定構造が長期的な圧力を生み出しており、米国の支払者は補体阻害剤の価値を比較し、アクセスルールを厳格化することにより積極的になっています。その結果、全国的な成長は依然として強いものの、臨床需要だけでなくアクセス管理によってますます形成されています。

国内では、治療アクセスは密な専門医ネットークと大規模な学術医療センターを持つ州に集中しています。マサチューセッツ州、ニューヨーク州、ペンシルベニア州を含む北東部と、カリフォルニア州とワシントン州を含む西海岸は、補体阻害剤使用に必要な血液学、腎臓学、および神経筋の専門知識の大きなシェアを有しています。これらの地域は、REMS要件、複雑な償還、および多職種診断パスウェイを管理するためのより良い立場にあります。対照的に、南部および中西部の農村部およびメディケイド依存地域は、より長い診断タイムラインと薄い点滴インフラに直面しています。これが、治療場所の柔軟性が実際のアクセス向上に転換できる医療過疎地域において、皮下投与オプションがより高い実践的関連性を持つ理由です。

州のメディケイドの変動は、米国ウルトミリス薬市場全体にさらなる不均一性の層を加えています。希少疾患のより広い適用範囲と明確な償還パスウェイを持つ州は、より厳格な事前承認ルールを持つ州よりも適格患者を速く転換する傾向があります。この差異は、公的保険への露出が高く、州レベルの予算制約から治療遅延が生じる可能性がある小児aHUSにおいて特に重要です。連邦政策の変更はメディケア受給者の一部のコスト圧力を緩和し始めていますが、州のメディケイドの不均一性は全国的な均一な普及への構造的障壁として残っています。アレクシオンの現場償還サポートは摩擦を軽減するのに役立ちますが、制限的な地域処方集や限られた専門医供給を完全に相殺することはできません。

競合環境

AstraZenecaのアレクシオン部門が国内でラブリズマブの唯一の販売承認保有者であるため、米国ウルトミリス薬市場は依然として高度に集中しています。それでも、支払者と競合メーカーがより低コストまたはより柔軟な代替品を求めるにつれて、クラスレベルでの競争は激化しています。UnitedHealthcareの2026年補体阻害剤ポリシーはこの変化を明確に示しており、バイオシミラーのエクリズマブ製品が新規治療開始の支払者意思決定フレームワーク内に位置しています。

米国ウルトミリス薬市場におけるAstraZenecaの防衛は、まず適応範囲の広さに基づいており、ラブリズマブはPNH、aHUS、gMG、NMOSDにわたって承認されています。この広さは単一の適応症への依存を減らし、より狭い用途に焦点を当てた競合他社よりも広い臨床フットプリントを会社に与えます。第二の優位性は組み込まれた専門医ワークフローであり、REMSの親しみやすさと既存のセンター経験により、支払者のスプレッドシートが示唆するよりも切り替えが自動的ではありません。第三の優位性はパイプラインの拡張であり、AstraZenecaの2026年4月のI CANの発表は、同社が主要市場での加速承認申請計画とともにラブリズマブをIgA腎症に積極的に移行しようとしていることを示しました。このパイプラインの動きは、腎臓疾患が現在の適応範囲内での増分シェア獲得よりも機会ベースを広げるため重要です。

2025年以降の企業行動はまた、データ強化とアクセス防衛を中心に構築された戦略を示しています。AstraZenecaは2025年米国神経学会年次総会で新しい希少神経学データを強調し、承認後のgMGおよびNMOSD使用における処方医の信頼を支援しています。対照的に、テバとSamsung Biopisisは、ラブリズマブが臨床的に好まれる場合でも支払者の交渉力を強化するEPYSQLIの商業的発売活動に注力しました。結果として生じる環境は、ラブリズマブ供給者の数において広くはありませんが、アクセスと価格設定の条件においてより困難になっています。したがって、米国ウルトミリス薬市場は製品レベルでは独占状態を維持しながら、治療クラスレベルではより競争が激化するでしょう。

米国ウルトミリス薬産業リーダー

AstraZeneca PLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:AstraZenecaは、疾患進行リスクのあるIgA腎症成人患者を対象にウルトミリスを評価するI CAN試験(ALXN1210-IgAN-320)のポジティブな中間第III相結果を発表しました。AstraZenecaは主要規制市場での加速承認申請を計画しました。主要eGFRエンドポイントは106週時点で評価されます。

- 2025年2月:FDAはウルトミリスとソリリスのREMSの改訂を承認し、処方者と患者のカウンセリング要件を更新し、共有REMS管理インフラへのシステムレベルの変更を実施しました。この改訂は、髄膜炎菌感染管理に関する継続的な市販後安全性監視データを反映し、両製品を統一されたリスク管理プログラムの下に統合します。

米国ウルトミリス薬市場レポートの範囲

レポートの範囲として、ウルトミリス(ラブリズマブ-cwvz)は発作性夜間ヘモグロビン尿症(PNH)、非典型溶血性尿毒症症候群(aHUS)、およびその他の疾患の治療に使用される処方薬です。これらの疾患に関連する血球破壊と臓器損傷を防ぐのに役立ちます。

米国ウルトミリス薬市場は、医学的状態別に発作性夜間ヘモグロビン尿症、非典型溶血性尿毒症症候群、全身型重症筋無力症、および視神経脊髄炎スペクトラム障害にセグメント化されています。患者年齢別では、市場は成人と小児のカテゴリーに分けられています。販売チャネル別では、病院薬局、小売薬局、オンライン薬局、およびその他の流通チャネルにセグメント化されています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されています。

| 発作性夜間ヘモグロビン尿症 |

| 非典型溶血性尿毒症症候群 |

| 全身型重症筋無力症 |

| 視神経脊髄炎スペクトラム障害 |

| 成人 |

| 小児 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| その他の流通チャネル |

| 適応症別 | 発作性夜間ヘモグロビン尿症 |

| 非典型溶血性尿毒症症候群 | |

| 全身型重症筋無力症 | |

| 視神経脊髄炎スペクトラム障害 | |

| 最終用途別 | 成人 |

| 小児 | |

| 流通チャネル別 | 病院薬局 |

| 小売薬局 | |

| オンライン薬局 | |

| その他の流通チャネル |

レポートで回答される主要な質問

米国ウルトミリス薬市場の2031年における予測値はいくらですか?

米国ウルトミリス薬市場は、2025年の21億9,000万米ドルから2031年には77億6,000万米ドルに達すると予測されており、2026年から2031年にかけて23.45%のCAGRで成長します。

米国においてウルトミリスの収益に最も貢献している適応症はどれですか?

PNHは2025年に48.31%で最大の適応症シェアを占めており、これは最長の償還履歴と最も深い処方医の親しみやすさを持つためです。

ウルトミリスの使用において最も速く成長している患者グループはどれですか?

小児コホートは2031年まで24.52%のCAGRで拡大すると予測されており、PNHおよびaHUSにおいて生後1ヶ月という若い患者への適応範囲によって支援されています。

gMGが他の適応症よりも速く成長すると予測される理由は何ですか?

gMGは、神経科医がより多くの経験を積み、実世界レジストリデータが持続的な治療転帰を支持し続けるにつれて、2031年まで24.38%のCAGRで成長すると予測されています。

米国におけるウルトミリスの最大のアクセス課題は何ですか?

高い治療費と支払者の精査が最大のアクセス制約として残っており、商業保険プランは新規開始に対してステップ療法パスウェイ内でバイシミラーのエクリズマブをますます使用しています。

ウルトミリス療法の流通モデルはどのように変化していますか?

病院薬局は依然として2025年の価値の55.52%でリードしていますが、皮下投与オプションがより多くの専門薬局および在宅調剤を支援するにつれて、オンライン薬局は2031年まで25.25%のCAGRで成長すると予測されています。

最終更新日: