米国糖尿病治療薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

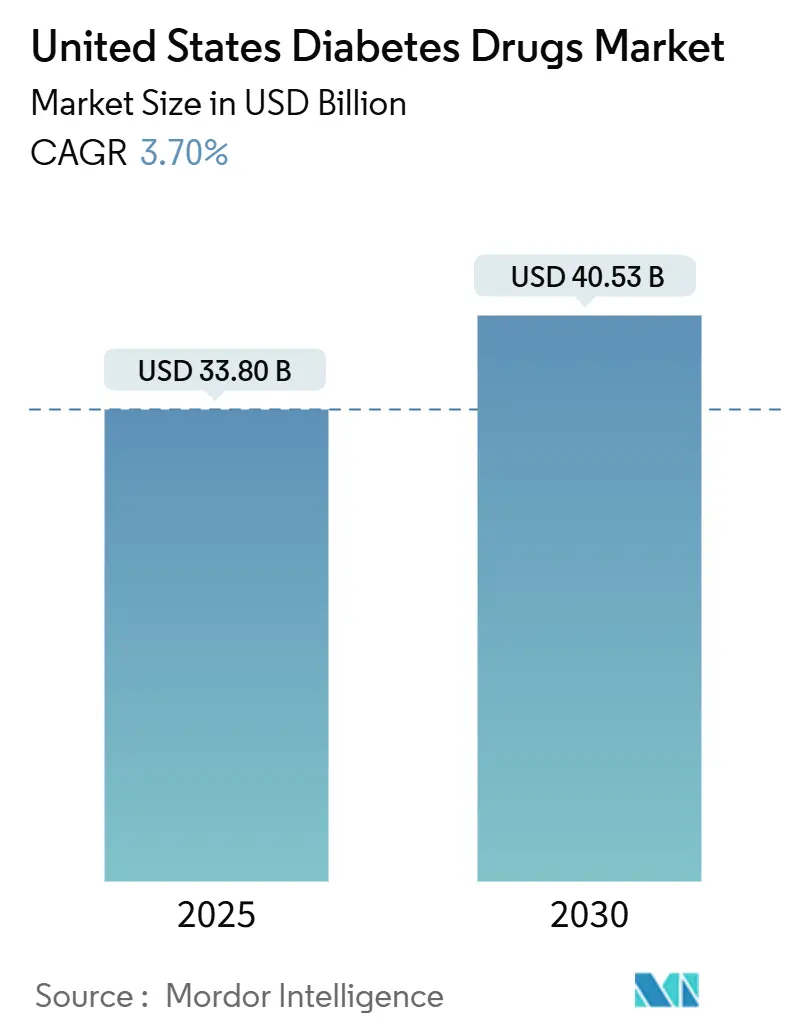

| 市場規模 (2025) | 33.80 十億米ドル |

| 市場規模 (2030) | 40.53 十億米ドル |

| 成長率 (2025 - 2030) | 3.70% CAGR |

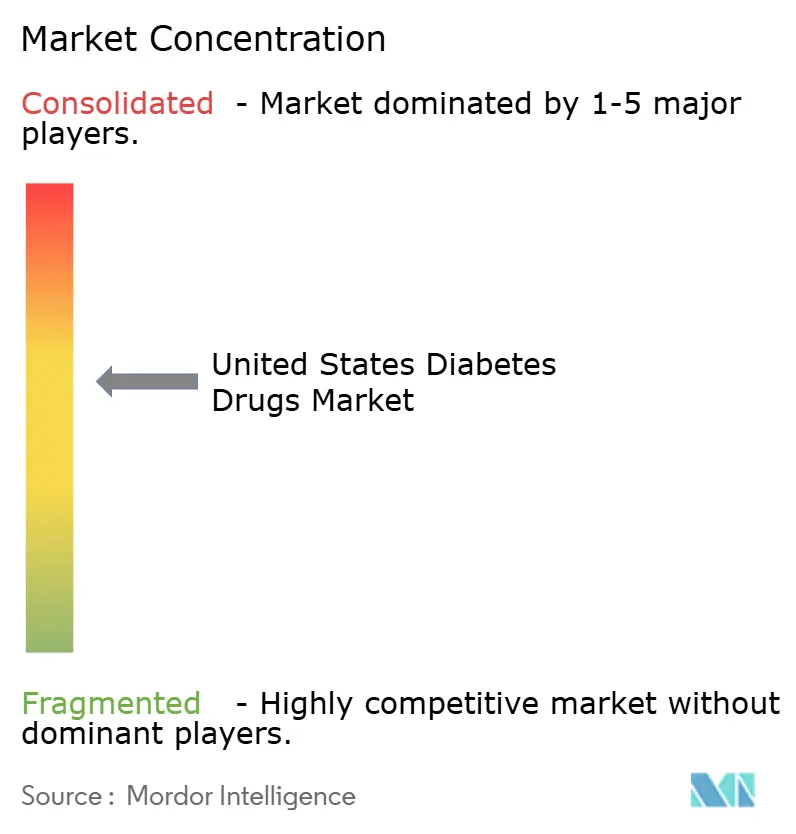

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国糖尿病治療薬市場分析

米国糖尿病治療薬市場規模は2025年にUSD 338億と推定され、予測期間(2025年~2030年)においてCAGR 3.7%で成長し、2030年にはUSD 405.3億に達すると予測されています。

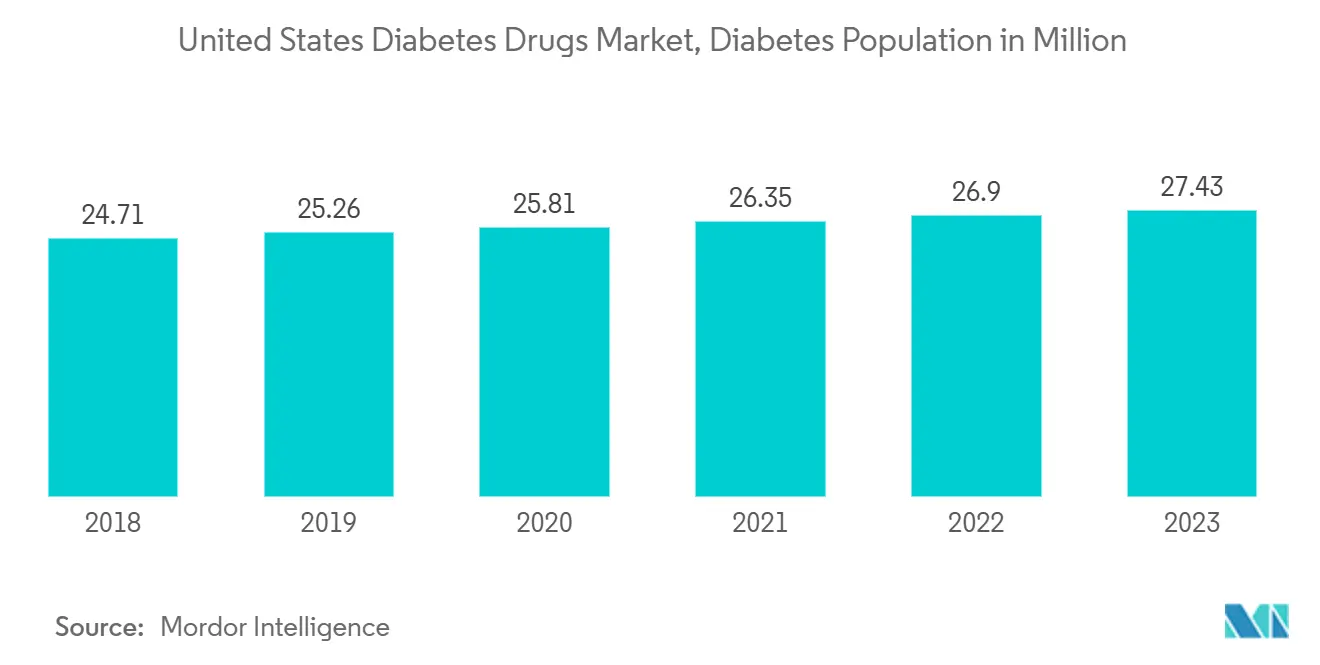

米国における糖尿病の有病率は急速に増加しており、CDCの2022年国家糖尿病統計報告書の最新データがこれを示しています。同報告書によると、現在、国内の糖尿病患者数は約3,730万人と推定されており、これは米国人口の11.3%に相当します。

このうち、約2,870万人はすでに糖尿病と診断されている一方、約860万人は未診断のままです。糖尿病はあらゆる社会的・経済的・民族的背景を持つ人々に影響を与えることに留意することが重要です。さらに、65歳以上の人口のほぼ半数、すなわち2,640万人が糖尿病予備軍(前糖尿病)に該当します。

世界保健機関(WHO)によると、人口の高齢化により北米における糖尿病リスクが高まっています。医療の進歩により人々の寿命が延び、高齢者人口の中で糖尿病と診断される割合が高くなっています。糖尿病患者数の増加には、不健康なライフスタイルを持つ若年層など最近発症した患者も含まれています。さらに、新しい検査方法の普及およびスクリーニングの増加により、糖尿病と診断される高齢者の数も増加しています。

医薬品別では、インスリンセグメントが市場において重要なシェアを占めています。1型糖尿病に罹患するすべての患者と2型糖尿病患者の10%〜25%を含む、世界中の1億人以上がインスリンを必要としています。インスリンの製造は非常に複雑であり、インスリンを製造する企業は市場において非常に少数です。そのため、これらのメーカー間の競争は激しく、各社は患者のニーズを満たし最高品質のインスリンを供給するために常に努力しています。

米国糖尿病治療薬市場のトレンドと洞察

経口抗糖尿病薬セグメントが現在最大の市場シェアを占める

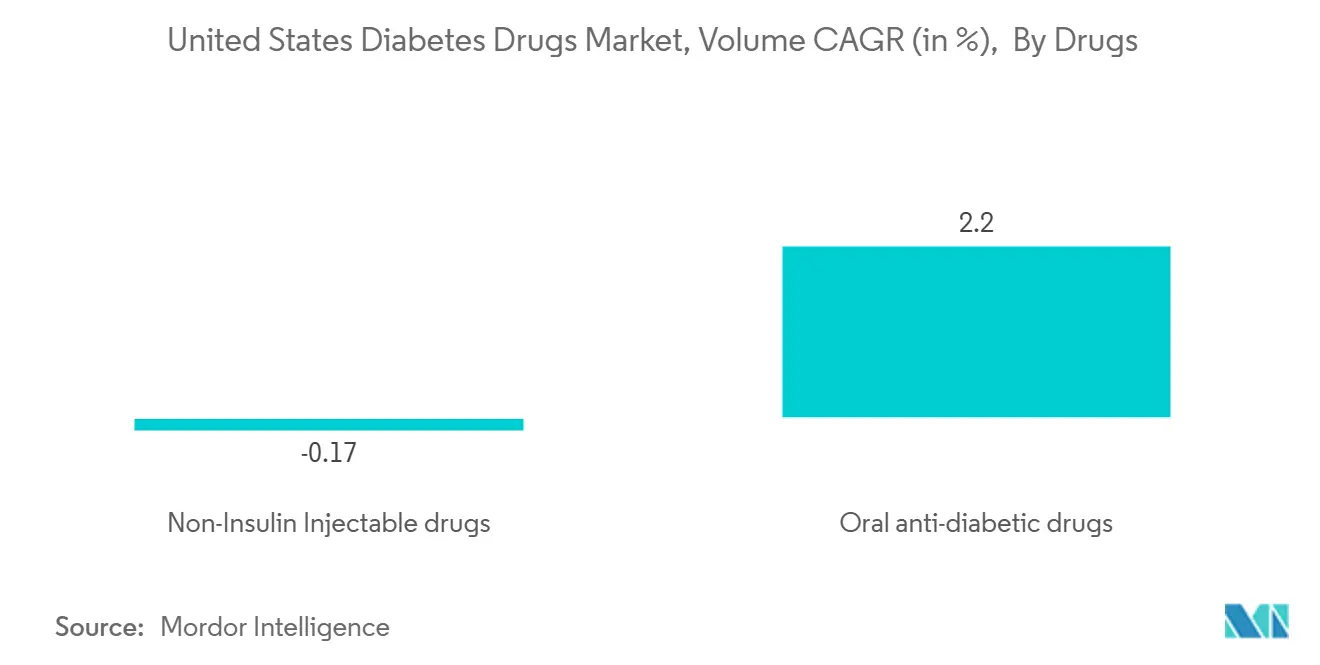

経口抗糖尿病薬セグメントは、予測期間中に5.4%以上のCAGRで成長すると予測されており、主な要因は予測期間末までに2,600万人を超えた糖尿病患者からの需要です。

国際糖尿病連合(IDF)によると、1型糖尿病患者はその医療費の大部分をインスリン医薬品に費やしています。2型糖尿病患者のうちインスリンを必要とするのはわずかな割合にとどまります。1型糖尿病は人口の10%のみに影響しますが、インスリン消費量はより多くなっています。特に新興国における糖尿病患者へのインスリンの利点に関する知識の向上が、インスリン需要を押し上げています。その他の要因として、インスリン投与方法の急速な進歩、大手製薬企業による医薬品およびアナログの研究、ならびに高齢者および肥満人口の増加が、インスリン市場の成長を促進する可能性があります。

経口抗糖尿病薬セグメントでは、メトホルミンが最大のシェアを占めています。メトホルミンは、2型糖尿病の治療に使用されるビグアナイド系薬剤です。インスリン抵抗性などの疾患を抱える患者に対して「適応外」使用として処方されることもあります。メトホルミンが2型糖尿病(T2DM)の治療に導入されて以来、多くの患者がIDF診療ガイドラインで一次処方薬として推奨されている、良好なリスク・ベネフィットプロファイルを持つ国際的に入手可能なこの医薬品によって効果的に治療されています。

その結果、メトホルミンは世界で最も多く処方される経口抗糖尿病薬であり続けており、全処方箋の45〜50%を占め、毎年1億5,000万人以上が使用しています。メトホルミン使用における長期的に良好な経験、臨床的有効性と安全性に関する強固なエビデンス、高いアドヒアランス率、低コスト、広範な入手可能性、および費用対効果の高さが、その大きな市場シェアに寄与しています。

以上の要因が、予測期間中の市場成長を牽引すると予測されます。

米国における糖尿病患者数の増加

米国は、主に座りがちなライフスタイルおよび新薬の上市により、当地域における糖尿病の高い有病率を背景に、世界のインスリン治療薬市場を支配しています。米国は、肥満の高い有病率および糖尿病ケアに関する意識の向上などの要因により、予測期間中に大幅な成長が見込まれています。北米は、主に米国からの高い需要により、インスリン医薬品の最大市場であり続けています。糖尿病治療薬とは、糖尿病患者の血糖値を安定化・管理するために開発された医薬品です。

2022年7月、Zydus Lifesciencesは、複数の含有量のエンパグリフロジンおよびメトホルミン塩酸塩錠剤について、USFDAから最終承認を受けたことを発表しました。エンパグリフロジンおよびメトホルミン塩酸塩錠剤は、適切な食事療法および運動と併用して、2型糖尿病を有する成人の血糖コントロールを改善するために使用されます。また、2型糖尿病および確立した心血管疾患を有する患者における心血管死のリスクを低下させるためにも使用されます。

以上の要因が、予測期間中の市場成長を牽引すると予測されます。

競合状況

本調査対象産業において、メーカーは競争力を維持するために絶えず革新を続けています。SGLT-2クラス(Jardiance、Farxiga)に関する新たな研究によると、同薬剤は腎疾患および心血管疾患の治療に役立てられています。

米国糖尿病治療薬産業のリーダー企業

Eli Lilly

Boehringer Ingelheim

AstraZeneca

Sanofi

Novo Nordisk

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年6月:同種異系膵島細胞療法の初承認品であるLantidraが、米国食品医薬品局(FDA)により承認されました。この治療法は、脳死ドナーの膵臓細胞を用いたもので、1型糖尿病患者を対象としています。Lantidraは、集中的な糖尿病管理および教育を受けているにもかかわらず、頻繁な重症低血糖エピソードにより目標とする糖化ヘモグロビン値の達成が困難な成人患者を対象としています。

- 2023年6月:米国食品医薬品局(FDA)は、Jardiance(エンパグリフロジン)およびSynjardy(エンパグリフロジンおよびメトホルミン塩酸塩)について、10歳以上の2型糖尿病を有する小児における血糖コントロール改善のための食事療法および運動との併用使用を承認しました。この承認は、小児2型糖尿病の管理における新たな種類の経口薬の導入を意味するものです。

米国糖尿病治療薬市場レポートのスコープ

糖尿病または糖尿病メリタス(糖尿病mellitus)とは、血糖値の高い状態を特徴とする代謝疾患群を指します。糖尿病では、身体が十分なインスリンを産生しない、または身体の細胞がインスリンに適切に反応しない、あるいはその両方が生じます。米国糖尿病治療薬市場は医薬品別にセグメント化されています。本レポートは、上記セグメントの金額(USD)および数量(単位)を提供しています。

| ビグアナイド系薬剤 | メトホルミン |

| アルファグルコシダーゼ阻害薬 | アルファグルコシダーゼ阻害薬 |

| ドーパミンD2受容体作動薬 | ブロモクリプチン |

| SGLT-2阻害薬 | インボカナ(カナグリフロジン) |

| ジャーディアンス(エンパグリフロジン) | |

| フォシーガ(ダパグリフロジン) | |

| スグラット(イプラグリフロジン) | |

| DPP-4阻害薬 | オングリザ(サキサグリプチン) |

| トラジェンタ(リナグリプチン) | |

| ビピディア・ネシーナ(アログリプチン) | |

| ガルバス(ビルダグリプチン) | |

| スルホニルウレア系薬剤 | スルホニルウレア系薬剤 |

| メグリチニド系薬剤 | メグリチニド系薬剤 |

| 基礎インスリンまたは持続型インスリン | ランタス(インスリングラルギン) |

| レベミル(インスリンデテミル) | |

| トレシーバU300(インスリングラルギン) | |

| トレシーバ(インスリンデグルデク) | |

| バサグラール(インスリングラルギン) | |

| ボーラスインスリンまたは速効型インスリン | ノボラピッド・ノボログ(インスリンアスパルト) |

| ヒューマログ(インスリンリスプロ) | |

| アピドラ(インスリングルリジン) | |

| 従来型ヒトインスリン | ノボリン・アクトラピッド・インスラタード |

| ヒューマリン | |

| インスマン | |

| バイオシミラーインスリン | インスリングラルギンバイオシミラー |

| ヒトインスリンバイオシミラー |

| インスリン配合剤 | ノボミックス(二相性インスリンアスパルト) |

| ライゾデグ(インスリンデグルデクおよびインスリンアスパルト) | |

| ゾルトファイ(インスリンデグルデクおよびリラグルチド) | |

| 経口配合剤 | ジャヌメット(シタグリプチンおよびメトホルミン) |

| GLP-1受容体作動薬 | ビクトーザ(リラグルチド) |

| バイエッタ(エキセナチド) | |

| バイデュリオン(エキセナチド) | |

| トルリシティ(デュラグルチド) | |

| リキスミア(リキシセナチド) | |

| アミリンアナログ | シムリン(プラムリンチド) |

| 経口抗糖尿病薬 | ビグアナイド系薬剤 | メトホルミン |

| アルファグルコシダーゼ阻害薬 | アルファグルコシダーゼ阻害薬 | |

| ドーパミンD2受容体作動薬 | ブロモクリプチン | |

| SGLT-2阻害薬 | インボカナ(カナグリフロジン) | |

| ジャーディアンス(エンパグリフロジン) | ||

| フォシーガ(ダパグリフロジン) | ||

| スグラット(イプラグリフロジン) | ||

| DPP-4阻害薬 | オングリザ(サキサグリプチン) | |

| トラジェンタ(リナグリプチン) | ||

| ビピディア・ネシーナ(アログリプチン) | ||

| ガルバス(ビルダグリプチン) | ||

| スルホニルウレア系薬剤 | スルホニルウレア系薬剤 | |

| メグリチニド系薬剤 | メグリチニド系薬剤 | |

| インスリン | 基礎インスリンまたは持続型インスリン | ランタス(インスリングラルギン) |

| レベミル(インスリンデテミル) | ||

| トレシーバU300(インスリングラルギン) | ||

| トレシーバ(インスリンデグルデク) | ||

| バサグラール(インスリングラルギン) | ||

| ボーラスインスリンまたは速効型インスリン | ノボラピッド・ノボログ(インスリンアスパルト) | |

| ヒューマログ(インスリンリスプロ) | ||

| アピドラ(インスリングルリジン) | ||

| 従来型ヒトインスリン | ノボリン・アクトラピッド・インスラタード | |

| ヒューマリン | ||

| インスマン | ||

| バイオシミラーインスリン | インスリングラルギンバイオシミラー | |

| ヒトインスリンバイオシミラー | ||

| 配合剤 | インスリン配合剤 | ノボミックス(二相性インスリンアスパルト) |

| ライゾデグ(インスリンデグルデクおよびインスリンアスパルト) | ||

| ゾルトファイ(インスリンデグルデクおよびリラグルチド) | ||

| 経口配合剤 | ジャヌメット(シタグリプチンおよびメトホルミン) | |

| 非インスリン注射薬 | GLP-1受容体作動薬 | ビクトーザ(リラグルチド) |

| バイエッタ(エキセナチド) | ||

| バイデュリオン(エキセナチド) | ||

| トルリシティ(デュラグルチド) | ||

| リキスミア(リキシセナチド) | ||

| アミリンアナログ | シムリン(プラムリンチド) | |

レポートで回答される主な質問

米国糖尿病治療薬市場の規模は?

米国糖尿病治療薬市場規模は、2025年にUSD 338億に達し、CAGR 3.70%で成長して2030年にはUSD 405.3億に達すると予測されています。

米国糖尿病治療薬市場の現在の規模は?

2025年における米国糖尿病治療薬市場規模は、USD 338億に達すると予測されています。

米国糖尿病治療薬市場の主要プレーヤーは誰ですか?

Eli Lilly、Boehringer Ingelheim、AstraZeneca、Sanofi、およびNovo Nordiskが、米国糖尿病治療薬市場において事業を展開する主要企業です。

本米国糖尿病治療薬市場レポートのカバー期間と2024年の市場規模は?

2024年における米国糖尿病治療薬市場規模は、USD 325.5億と推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、および2024年の米国糖尿病ケア医薬品市場の過去の市場規模をカバーしています。また、本レポートは2025年、2026年、2027年、2028年、2029年、および2030年の米国糖尿病治療薬市場規模を予測しています。

最終更新日: