世界の制吐薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

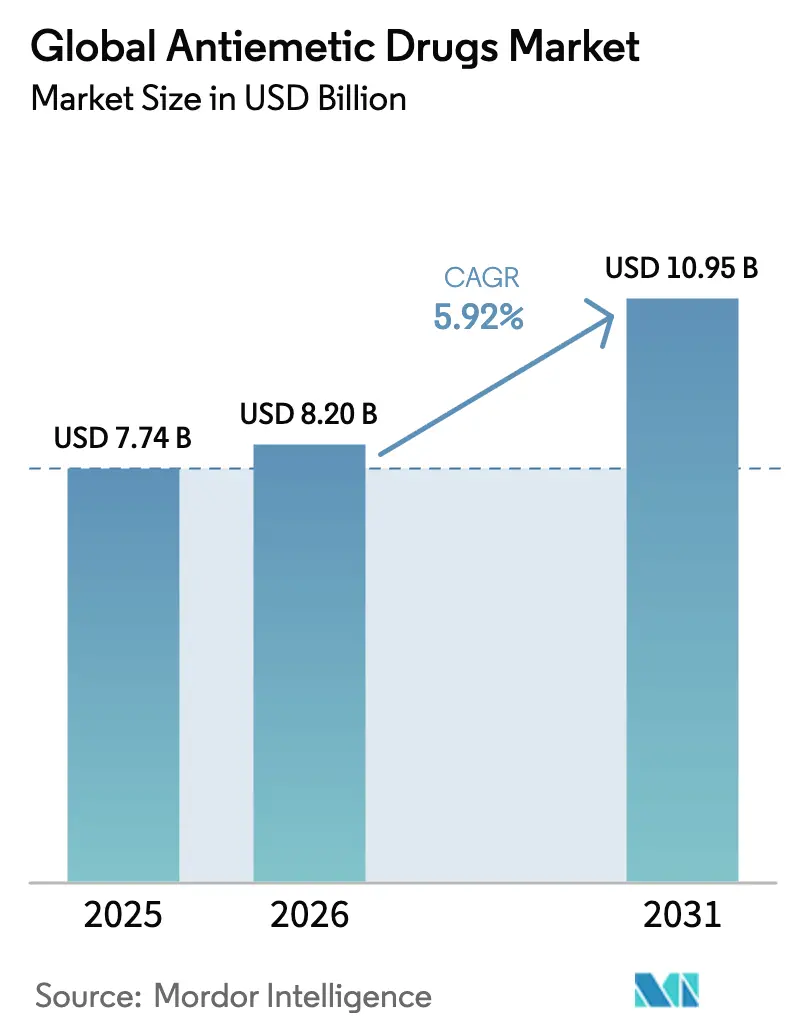

| 市場規模 (2026) | 8.2 十億米ドル |

| 市場規模 (2031) | 10.95 十億米ドル |

| 成長率 (2026 - 2031) | 5.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる世界の制吐薬市場分析

制吐薬市場規模は2025年の77.4億米ドルから2026年には82億米ドルへ拡大し、2026年から2031年にかけてCAGR 5.92%で成長して2031年には109.5億米ドルに達すると予測されます。化学療法、手術、およびその他の状況における悪心・嘔吐のコントロールが臨床的に依然として困難であることから、需要は底堅く推移しています。世界的ながん罹患率の着実な増加、術後ケアにおける5-HT₃拮抗薬の普及拡大、およびAI主導の投与量決定プラットフォームの登場が採用を後押ししています。ジェネリック医薬品による価格圧力は新興経済圏での治療費を抑制し、患者アクセスの拡大に貢献しています。デジタル薬局チャネルと外来輸液センターは制吐薬の患者への届け方を変革しつつあり、新たな製品展開機会を生み出しています。

主要レポートの示唆

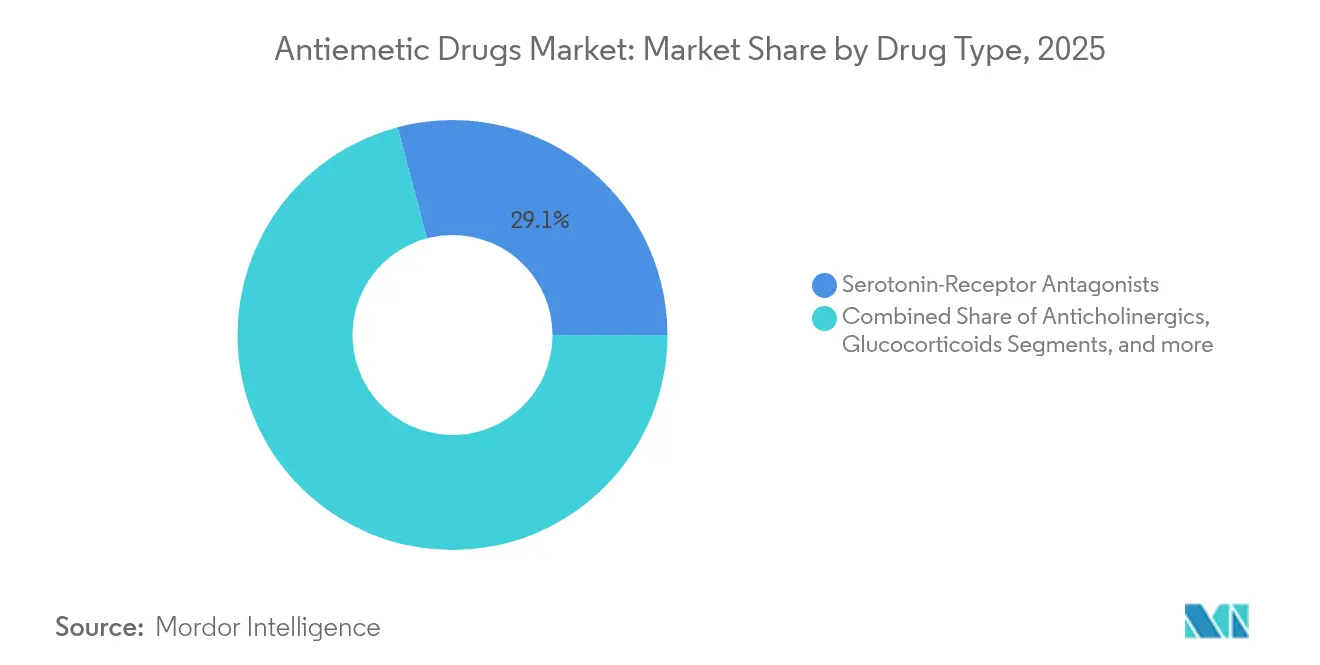

- 薬剤タイプ別では、セロトニン受容体拮抗薬が2025年の収益シェアの29.12%を占めてリードし、ドーパミン受容体拮抗薬は2031年までCAGR 6.08%で拡大すると予測されます。

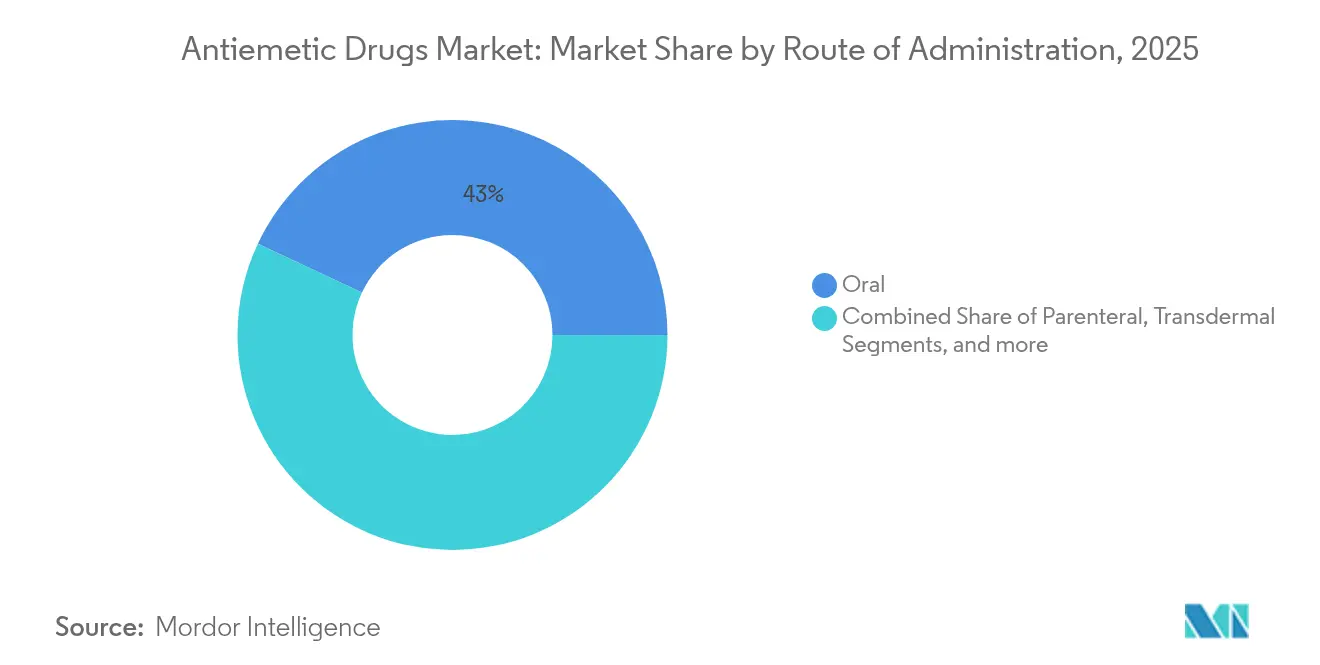

- 投与経路別では、経口製剤が2025年の制吐薬市場シェアの43.02%を占め、非経口製品は2031年まで6.01%の成長が見込まれます。

- 用途別では、化学療法が2025年の制吐薬市場規模の32.06%を占め、術後用途はCAGR 6.21%で2031年まで拡大しています。

- 流通チャネル別では、小売薬局が2025年の収益の45.02%を支配し、オンライン薬局は2031年まで最高のCAGR 6.12%が見込まれます。

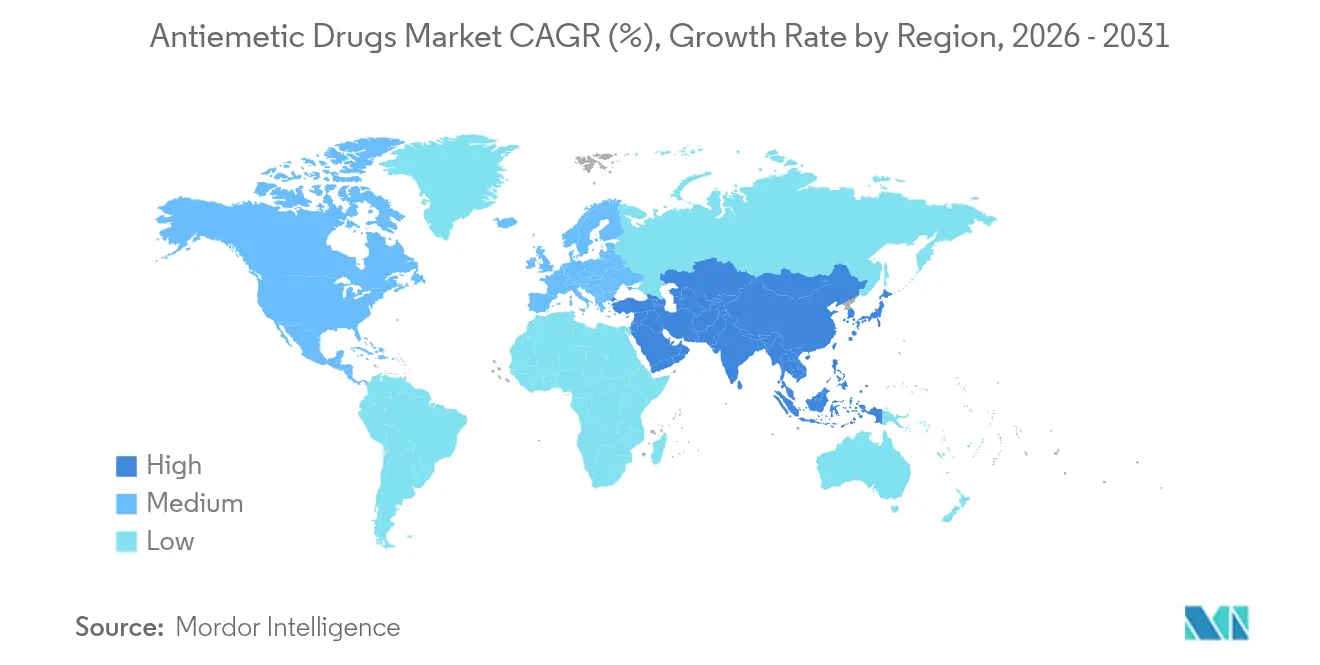

- 北米が2025年の地域別収益の38.35%を占め、アジア太平洋地域がCAGR 6.46%で最も急速な成長を遂げると見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

グローバル制吐薬市場のドライバー影響分析*

| ドライバー | CAGR予測への影響度(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 化学療法誘発性悪心・嘔吐(CINV)の発生率増加 | +1.2% | 北米と欧州に集中した世界規模 | 長期(4年以上) |

| 術後悪心における5-HT₃拮抗薬の臨床採用拡大 | +0.8% | 北米とEU、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| R&Dの強化と新規制吐ターゲットの特定 | +0.6% | 米国と日本が主導する世界規模 | 長期(4年以上) |

| 制吐プロトコルを採用する外来輸液センターの拡大 | +0.5% | 北米とEU、都市部アジア太平洋地域での早期採用 | 中期(2~4年) |

| 合法化に伴うカンナビノイド系制吐薬の普及 | +0.4% | 北米、一部EUマーケット | 短期(2年以内) |

| AI主導の予測的制吐投与量決定ツールによるアドヒアランス向上 | +0.3% | テクノロジー先進市場を中心とした世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

化学療法誘発性悪心・嘔吐の発生率増加

がん治療件数は増加を続けており、3剤併用予防投与を行っても突破性CINVを経験する患者は依然として最大40%に上ります。シスプラチンベースのプロトコルなど催吐性の高いレジメンが最も問題となります。北米および西欧の高齢者人口は、ポリファーマシーや代謝の低下により、より重篤な症状を経験します。中国とインドは、ガイドラインに基づく制吐レジメンを日常的に組み込んだ包括的ながんセンターを拡充しており、需要をさらに押し上げています[1]Future Medicine、「三剤療法にもかかわらず突破性CINV」、futuremedicine.com。

術後悪心における5-HT₃拮抗薬の臨床採用拡大

外科手術患者の約3分の1が術後悪心・嘔吐(PONV)を経験し、腹腔鏡下手術や婦人科手術など高リスク処置ではその割合は80%に上ります。米国食品医薬品局(FDA)は2024年10月に、開発者に対し複合薬理学的アプローチを追求するよう促すドラフトガイダンスを発出しました。欧州のガイドラインは外来手術においてパロノセトロンなど長時間作用型5-HT₃製剤を推奨し、病院がこれらの新しい製剤に標準化する動きを促しています[2]欧州麻酔・集中治療学会、「PONVに関する第4次コンセンサスガイドライン」、esaic.org。

新規制吐ターゲットに向けたR&Dの強化

開発者は古典的な神経伝達物質遮断を超えたメカニズムを探索しています。GIP受容体アゴニストおよびGFRAL-RET拮抗薬は、前臨床CINVモデルで早期の有効性を示しています。Takeは TAK-105を第1相試験に進め、日本企業は薬物動態が優れた次世代NK₁製剤を追求しています。

外来輸液センターの拡大

支払者は外来化学療法を優先します。これは施設コストを削減できるためです。輸液ネットワークは現在、催吐リスクの層別化に基づいて制吐予防投与を自動推奨する電子処方システムに依存しています。CINVの効果的なコントロールにより、1エピソードあたり数千米ドルの節約をもたらす予定外の救急受診が減少し、フォーミュラリーへのアドヒアランスが向上します。

グローバル制吐薬市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響度(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| ジェネリック競合による価格侵食 | -0.9% | 先進国市場で最も顕著な世界規模 | 短期(2年以内) |

| 薬物有害反応による治療中止 | -0.6% | 高齢者集団でより大きな影響を持つ世界規模 | 中期(2~4年) |

| 中国の限られた工場に集中したAPIサプライチェーンの脆弱性 | -0.4% | サプライチェーン依存市場を含む世界規模 | 短期(2年以内) |

| 非医薬品代替品としての経口神経電気刺激ウェアラブル端末 | -0.3% | 北米とEU、テクノロジー先進層 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ジェネリック競合による価格侵食

NK₁拮抗薬およびセロトニン遮断薬の特許満了により、ジェネリック発売から2年以内に価格が80%下落し、ブランド品のマージンが圧迫され、病院のフォーミュラリーが再編されています。

薬物有害反応による治療中止

オランザピンによる鎮静またはドーパミン遮断薬による錐体外路症状により、一部の患者、特に高齢者が治療を断念することがあります。一部の5-HT₃製剤に関するQT延長の懸念は、心臓リスクのある集団での使用をさらに制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

グローバル制吐薬市場セグメント分析

薬剤タイプ別:

ドーパミン復権の中でのセロトニン優位性セロトニン受容体拮抗薬は2025年収益の29.12%を占め、信頼性の高い有効性と穏やかな安全性プロファイルにより制吐薬市場を牽引しています。オランザピンが突破性悪心に対して強力な緩和効果をもたらすため、ドーパミン拮抗薬はCAGR 6.08%と最も急速な成長を記録しています。NK₁製剤は遅延期の基盤薬として位置づけられ、グルココルチコイドは相乗剤として機能します。イノベーションはGIPアゴニストおよびカンナビノイド製剤に存在し、「その他」カテゴリに属しており、将来の差別化の方向性を示しています。

セロトニン系薬剤は病院および小売の場面で幅広く保険償還されており、代替品への切り替え障壁は低い状況です。ドーパミン拮抗薬は、標準的な予防投与が奏効しない場合に強力な症状コントロールを重視する支払者の間でシェアを獲得しています。ジェネリックが普及するにつれ、セロトニン、ドーパミン、NK₁遮断を組み合わせたバランスのとれた多機序レジメンが臨床ガイドラインを支え、確立されたブランドが単位価格の下落の中でもボリュームを守る道筋を与えています。

投与経路別:

経口の利便性がリードを牽引経口投与は2025年の制吐薬市場の43.02%を占め、患者の好みと外来トレンドによってリードをさらに拡大する見込みです。錠剤や口腔内崩壊フィルムは遠隔腫瘍学プログラムに適しており、看護師の負担を軽減します。急性嘔吐時や経口摂取が不可能な場合には非経口療法が必須であり、近年の脂質エマルション注射剤は速い発現と輸液部位への刺激が少ないプロファイルを提供しています。

経皮製剤および長時間作用型注射製剤は小規模ながら急速にイノベーションが進むセグメントです。数日間の化学療法期間をカバーするデポ製剤は服薬負担を軽減し、オンボディポンプは個別化された投与量調整をサポートします。これらのプラットフォームはアドヒアランスと支払い意欲の両方を高め、従来の製剤におけるジェネリック浸食を相殺するメーカーを支援する可能性があります。

用途別:

術後の勢いを持つ化学療法のリーダーシップ化学療法は2025年収益の32.06%を占め、現代のレジメンが依然として重篤な悪心を引き起こすため、制吐薬市場規模の中で最大のシェアを維持しています。ガイドラインに基づく3剤療法が高い患者一人当たり支出を支えています。日帰り手術の増加と入院期間短縮へのPONV予防の貢献により、術後用途はCAGR 6.21%で最も急速に成長しています。

胃腸炎やその他の日常的な適応症は価格感応度が高く、ジェネリックが支配的です。精密放射線療法レジメンの強化に伴い、放射線誘発性悪心への関心も若干高まっています。乗り物酔いや妊娠関連の悪心は、ウェアラブル神経電気刺激装置との競争にさらされており、製薬会社は優れた忍容性プロファイルへの投資を迫られています。

流通チャネル別:

デジタルの混乱に直面する小売の優位性小売薬局は2025年の売上の45.02%を占め、確立された店舗ネットワークと保険請求から恩恵を受けています。しかし、オンライン薬局はテレメディシン、電子処方、および宅配の利便性に支えられてCAGR 6.12%を記録しています。病院は非経口ブランドのフォーミュラリー決定において依然として影響力を持ちますが、外来輸液センターはスペシャリティ流通業者から直接購入することが増えています。

統合された薬局給付および流通モデルにより、垂直統合企業はより有利なリベートを交渉でき、利益プールが変化しています。患者直販デジタルポータルはアドヒアランスデータも収集してAI分析に活用し、メーカーはサポートサービスをカスタマイズしてブランドロイヤルティを高めることができます。

地域分析

北米制吐薬市場

北米は、高い癌治療数、ブランド薬に対する保険適用、およびAI支援投与ソフトウェアの早期導入により、2025年の収益の38.35%を占めました。APONVIEやCINVANTIなどの米国FDAの承認は、ジェネリック医薬品が参入する前に先行発売の優位性を付与し、しばしばグローバルな先例を設定します。しかし、薬局給付管理会社による集中的な価格交渉により、企業は臨床的差別化を証明するか、フォーミュラリーの大幅な割引リスクを負うことを余儀なくされています。

アジア太平洋制吐薬市場

アジア太平洋地域は、2031年までに最速の6.46%のCAGRを記録しています。日本はフォスネツピタントなどの次世代NK₁承認でイノベーションを促進し、中国は国内でジェネリック医薬品の調達圧力があるにもかかわらず、がんセンターの拡大により患者数を増加させています。インドのバイオシミラーメーカーは低コストのオンダンセトロンおよびアプレピタントを供給し、第2層都市へのアクセスを拡大し、安定した数量成長を支えています。

欧州制吐薬市場

欧州は成熟しているが安定した見通しを提供しています。EMAの集中審査は域全体での発売を加速させますが、国レベルの医療技術評価では明確な費用対効果が求められます。最近のESMOガイドラインの更新では患者報告アウトカムが強調されており、メーカーはプレミアム層を確保するためにより優れた忍容性を実証することが求められています。病院の入札では制吐薬が化学療法契約と頻繁に組み合わされるため、サプライヤーは配合製剤または長時間作用型製品を価値差別化要因として位置付けています。

競争環境

競争は中程度に集中しています。臨床ガイドラインが多剤レジメンを求めているため、収益がメカニズムおよびメーカーにまたがって分散し、単一企業が15%を超えるシェアを持つことはありません。Pfizer、Merck、GlaxoSmithKlineなどのグローバル大手は、Heron TherapeuticsやAcacia Pharmaなどの特化型企業と競合しています。ブランド企業は固定用量配合剤、徐放性注射剤、デジタルアドヒアランスプラットフォームで価値を守っています。

2027年までの特許崖により、NK₁系およびセロトニン系の独占期間が侵食され、収益は数量主導のジェネリックへと移行しています。これに対応して、イノベーターはGIPまたはGFRAL-RET調節などの新規生物学的機序をターゲットとし、より高い保険償還を確保するためオーファンまたはブレークスルー指定を目指しています。デジタルアライアンスは悪心リスクを予測してカスタマイズされた投与量を推奨するアプリを提供し、サービス指向の差別化を支えています。

地理的拡大は不可欠なレバーです。多国籍企業は、ロイヤルティ収入を維持しながら価格規制市場に参入するため、中国やブラジルの現地パートナーに製剤をライセンス供与しています。米国のプライベートエクイティ支援の輸液ネットワークは製品特定のサプライ契約を締結し、フルフィルメントサポートとリアルワールドエビデンスダッシュボードを提供する企業に優先的な配置を与えています。中国のAPI工場に対する地政学的な監視が強まる中、サプライチェーンの強靭性も信頼性の証明として浮上しており、インドまたは欧州で原材料をデュアルソーシングする企業が現れています。

世界の制吐薬業界リーダー

Pfizer Inc

Johnson & Johnson Services Inc

Merck and Co Inc.

GSK plc

Sanofi S.A.

Merck & Co., Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたグローバル制吐薬市場の企業

- GlaxoSmithKline

- Pfizer

- Merck

- Johnson & Johnson

- Sanofi

- Hikma Pharmaceuticals

- Cipla

- Novartis

- Baxter

- Torrent Pharmaceuticals

- Teva Pharmaceutical Industries

- Aurobindo Pharma Ltd.

- Abbvie

- Bausch Health

- Eisai

- Dr. Reddy’s Laboratories Ltd.

- Sun Pharmaceuticals Industries

- Takeda Pharmaceuticals

- Lupin

- Fresenius

グローバル制吐薬市場における最近の業界動向

- 2025年2月:Heron Therapeuticsは、CINVANTIとAPONVIEの立ち上げ加速に牽引され、2024年の収益が1億4,420万米ドルと14%増加したと報告しました。

- 2025年1月:FDAは、安全性と有効性データが不十分であるとして、胃不全麻痺に対するVandaのTRADIPITANTカプセルに対して完全応答書簡を発出しました。

- 2024年6月:EA Pharmaは、2025年に予定されている第2相試験を伴う炎症性腸疾患を対象として、Ensho TherapeuticsからEA1080(経口α4β7インテグリン拮抗薬)のライセンスを取得しました。

- 2024年10月:FDAはPONV予防に向けた多機序薬剤開発を奨励するドラフトガイダンスを公表しました。

グローバル制吐薬市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、制吐剤の世界市場を、化学療法、胃腸炎、手術、妊娠、乗り物酔いによって引き起こされる吐き気や嘔吐を予防または治療するすべての処方薬および市販薬と定義している。数値は、世界40カ国以上の病院、小売店、オンライン薬局を経由する、製造元からの売上を捕捉しており、これらの国々の売上を合わせると、世界の腫瘍学および外科手術の売上高の95%以上を占める。

適用除外:生姜サプリメント、指圧器具、調剤薬局のみで販売される医療用大麻などの製品は、本評価の対象外とする。

このレポートでカバーされるセグメント

- 薬剤タイプ別

- セロトニン受容体拮抗薬

- ドーパミン受容体拮抗薬

- ニューロキニン-1(NK₁)受容体拮抗薬

- グルココルチコイド

- 抗コリン薬

- その他

- 用途別

- 化学療法

- 胃腸炎

- 術後

- その他

- 投与経路別

- 経口

- 非経口

- 経皮およびその他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- GCC

- 南アフリカ

- その他の中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

我々は、北米、欧州、アジアの病院薬剤師、がん専門医、麻酔科医、支払アドバイザーに話を聞いた。彼らのフィードバックは、ガイドライン主導のレジメンシフト、適応外使用のレベル、ジェネリック医薬品の価格下落を確認し、需要倍率の微調整とASP範囲の検証に役立った。

デスクリサーチ

WHOのがん罹患率ファイル、OECDの外科退院データセット、国連の人口改定、各国の処方、FDAのオレンジブックを調査し、治療患者プールをマッピングした。国際腫瘍薬学会(International Society of Oncology Pharmacy Practitioners)と米国消化器病学会(American Gastroenterological Association)の業界短信(Trade briefs)からは、投与量の基準を入手した。Dow Jones FactivaのニューススキャンとD&B Hooversの財務情報によって強化された、企業の10-K、投資家向け資料、価格開示は、平均販売価格(ASP)の傾向を教えてくれた。これらの情報源は、調査対象の広さを示すものであり、整合性を確認するため、さらにいくつかの情報源を追加した。

マーケット・サイジングと予測

トップダウンモデルでは、まず年間の化学療法サイクル、入院患者手術数、胃腸炎症例届出数、乗り物酔い台本数から始める。治療普及率を適用した後、得られた単位需要に混合ASPを掛ける。十数社の主要メーカーのサプライヤーロールアップとチャネルチェックが、調整前のボトムアップのセンスチェックとして機能する。予測は、需要ドライバーを予測されるがん罹患率、手技の伸び、ジェネリック医薬品の普及率、インフレ調整後の価格統制に結びつける多変量回帰に依存している。各国のインプットがまだ乏しい場合には、地域ベンチマークが配分の指針となる。

データ検証と更新サイクル

異常があれば、専門家に再連絡し、独立した処方データベースと照合する。モルドールは各モデルを年1回更新し、重要な新発売、リコール、償還のシフトが生じた場合には、中間更新を行います。

Mordor Intelligenceの制吐薬世界市場規模と他の公開予測との比較

公表されている推定値がしばしば乖離するのは、企業が異なる表示、チャネル・ミックス、通貨前提を選択しているためである。

モルドールインテリジェンスは、治療患者数、毎年のASP監査、継続的な一次検証により、プランナーが信頼できるバランスのとれた基準値を提供している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 7.74億米ドル(2025年) | モルドール・インテリジェンス | - |

| 7.90億米ドル(2024年) | グローバル・コンサルタンシーA | OTCセグメントを除外し、旧通貨レートを使用 |

| 81.2億米ドル(2024年) | 産業ポータルB | 一次的な検証を行わず、一律の価格下落を想定 |

| 64.4億米ドル(2025年) | 地域コンサルタントC | 限られた地域をカバーし、乗り物酔いの需要を省いている |

その違いは主に、チャンネルが省略されていたり、侵食曲線がテストされていなかったり、地形が狭くカットされていたりすることに起因する。 モルドールインテリジェンスは、透明性の高い変数とマルチソースチェックをすべてのステップの根拠とすることで、戦略的意思決定のための信頼できる見解を提供します。

レポートで回答される主要な質問

制吐薬市場の現在の規模はどのくらいですか?

市場は2026年に82億米ドルと評価されており、2031年までに109.5億米ドルに達する見込みです。

制吐薬市場で収益をリードする薬剤クラスはどれですか?

セロトニン受容体拮抗薬が2025年に29.12%のシェアでトップを占めています。

最も成長の速い用途セグメントはどれですか?

術後悪心・嘔吐は2031年まで最高のCAGR 6.21%を示しています。

オンライン薬局が台頭している理由は何ですか?

デジタルチャネルは価格の透明性、宅配、テレメディシンとの連携を提供し、CAGR 6.12%を支えています。

最も急速に拡大する地域はどこですか?

アジア太平洋地域は、大きな患者プールと医療費支出の増加により、CAGR 6.46%で成長すると予測されています。

企業はジェネリックによる侵食にどのように対抗していますか?

企業は長時間作用型製剤、配合製品、デジタル投与量決定ツールに投資してブランド価値を維持しています。

最終更新日: