抗炎症薬市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

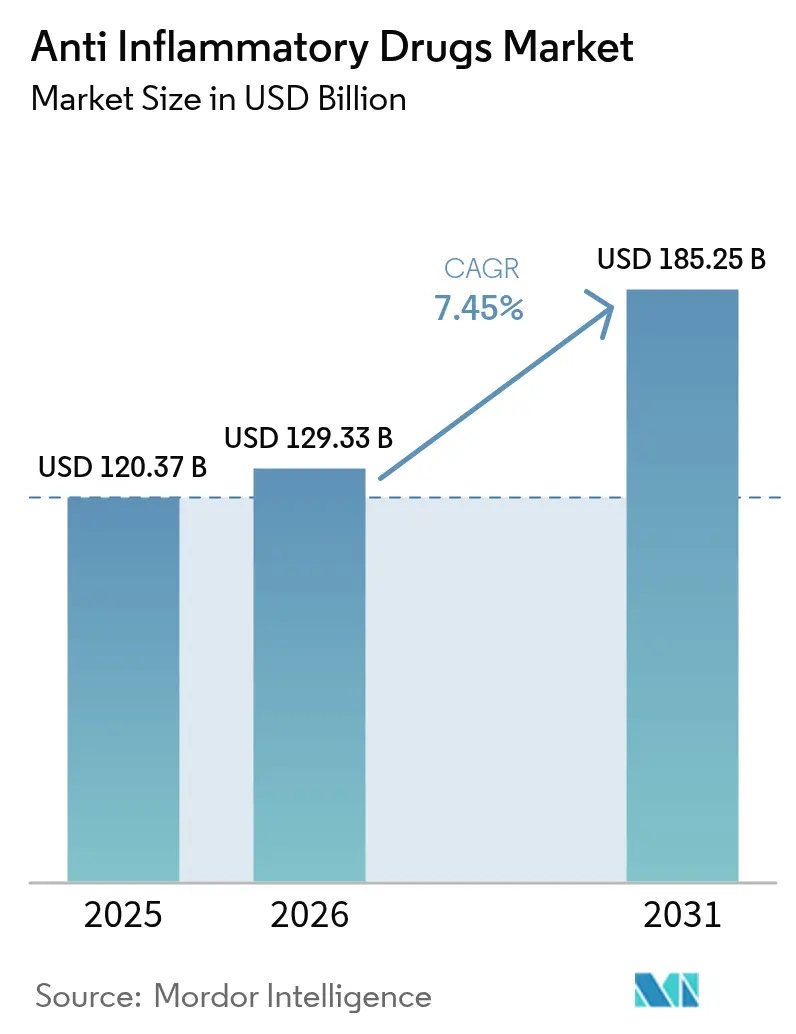

| 市場規模 (2026) | 129.33 十億米ドル |

| 市場規模 (2031) | 185.25 十億米ドル |

| 成長率 (2026 - 2031) | 7.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗炎症薬市場分析

2026年の抗炎症薬市場規模は1,293億3,000万米ドルと推定され、2025年の1,203億7,000万米ドルから成長し、2031年には1,852億5,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率7.45%で成長します。成長の基盤は、世界的な人口高齢化、慢性疾患罹患率の上昇、および人工知能によって実現した生物製剤の迅速な創薬にあります。需要はさらに、局所用非ステロイド性抗炎症薬(NSAIDs)への市販薬アクセスの拡大、統一された安全性表示後のJAK阻害薬の採用拡大、および精密医療への継続的な投資によって支えられています。競争活動は中程度にとどまっており、大手製薬グループはパイプラインの多様化によってシェアを守る一方、バイオシミラー参入企業が価格差を縮小し患者アクセスを拡大しています。COX-2の心血管安全性に関する持続的な懸念と、アジアへの原薬(API)サプライチェーンの依存がモメンタムを抑制しているものの、心血管疾患に対するコルヒチンなどの新たな適応症が新たな臨床的・収益的経路を開拓しています。抗炎症薬市場は、安定した基礎療法の消費と、治療価値を高める革新の波とのバランスを保っています。

主要レポートのポイント

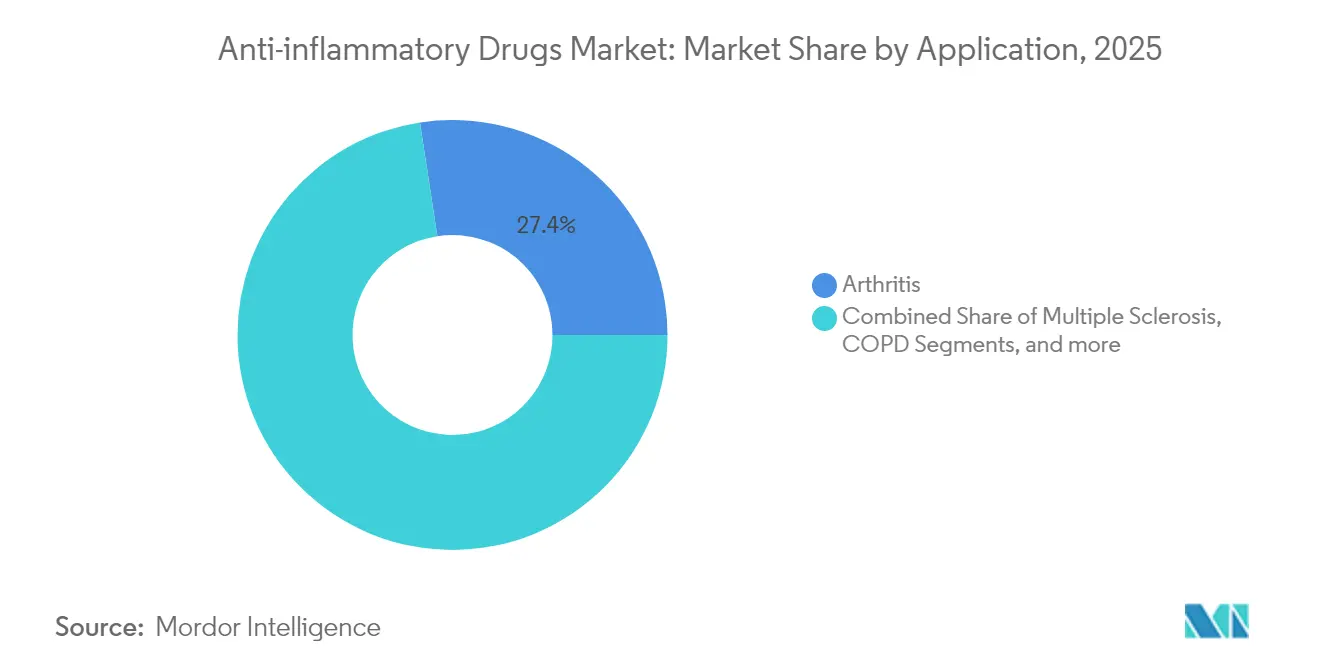

- 用途別では、関節炎が2025年の抗炎症薬市場シェアの27.42%を占め、腱炎が2031年にかけて年平均成長率8.05%で最も速く成長すると予測されています。

- 薬剤クラス別では、生物製剤が2025年に32.10%の収益シェアでリードしており、2031年にかけて年平均成長率8.12%で拡大しています。

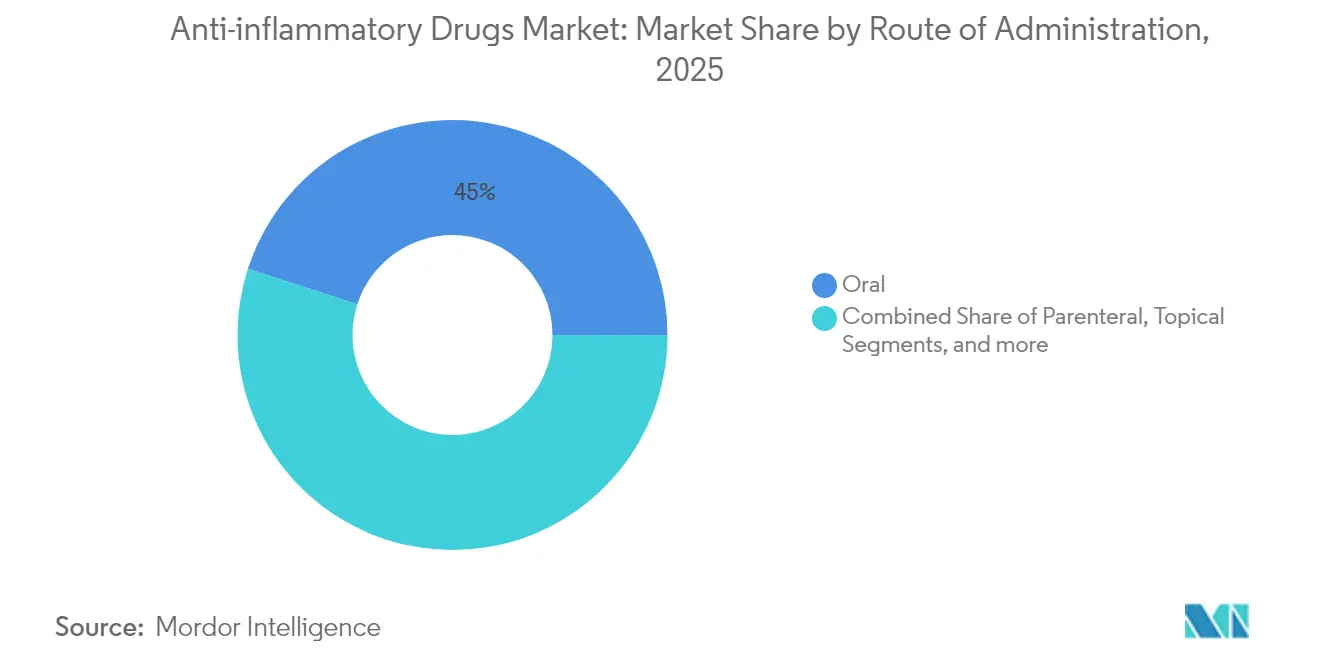

- 投与経路別では、経口製剤が2025年の抗炎症薬市場規模の45.02%を占め、2031年にかけて年平均成長率8.01%で拡大する見込みです。

- 販売チャネル別では、処方箋流通が2025年の抗炎症薬市場規模の69.10%のシェアを保持しており、市販薬(OTC)チャネルが最速の年平均成長率8.18%を記録すると予測されています。

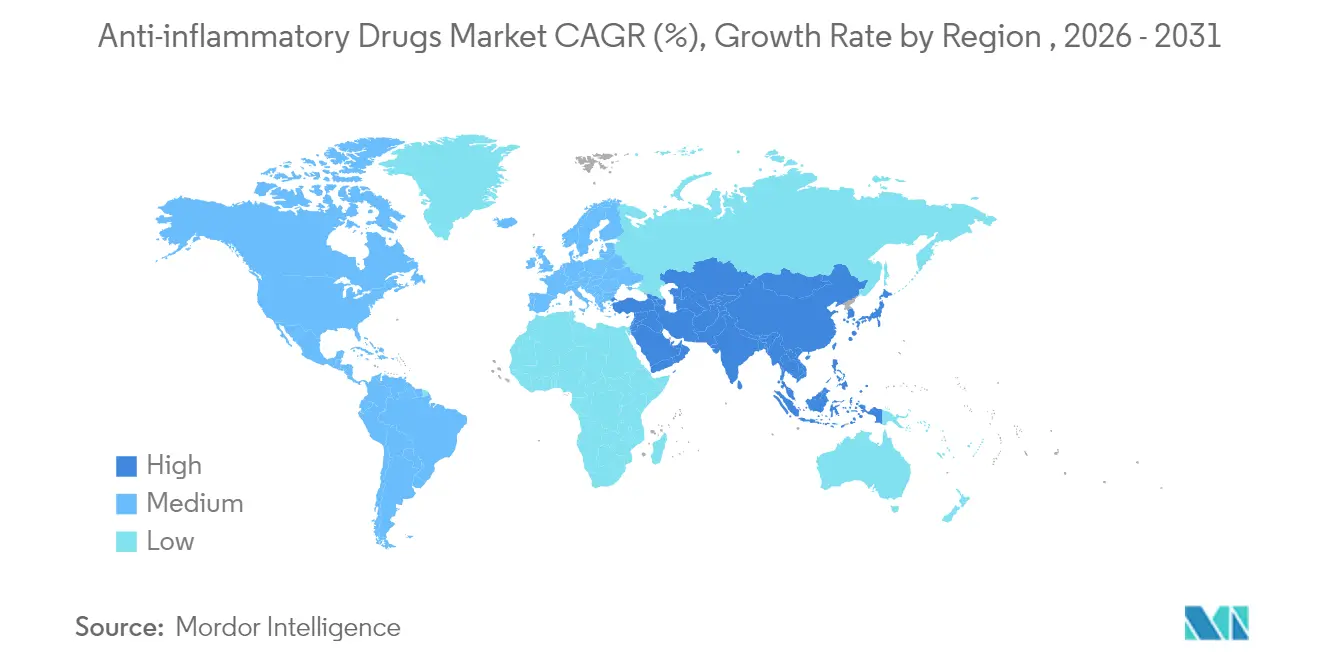

- 地理的には、北米が2025年の抗炎症薬市場で38.35%のシェアを維持しており、アジア太平洋地域が2031年にかけて年平均成長率8.2%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の抗炎症薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 肥満関連変形性関節症の有病率の上昇 | +1.2% | 北米と欧州で最も高い影響を持つグローバル | 中期(2〜4年) |

| AI対応ターゲット探索による生物製剤パイプラインの加速 | +1.8% | 米国とEUのイノベーションハブに集中したグローバル | 長期(4年以上) |

| 欧州および米国における局所用NSAIDsの市販薬スイッチの拡大 | +0.9% | 北米および欧州連合 | 短期(2年以内) |

| 安全性表示の統一後のJAK阻害薬の普及 | +1.4% | 先進市場主導のグローバル | 中期(2〜4年) |

| 週1回デポコルチコステロイド注射剤への需要の増大 | +0.7% | グローバル、病院システムでの早期採用 | 中期(2〜4年) |

| ステロイド節約レジメンを支持する病院の抗菌薬適正使用支援プログラム | +0.5% | 先進医療システムに集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

肥満関連変形性関節症の有病率の上昇

肥満の増加と長寿化が相まって変形性関節症の症例数を増加させ、抗炎症薬市場を刺激しています。機械的ストレスと低度の全身性炎症が軟骨の損失を加速させ、安全な鎮痛薬への持続的な需要を生み出しています。観察研究によると、局所用ジクロフェナクゲルは症状緩和をもたらし、使用者の74.2%が有害事象を報告しておらず、心血管合併症を持つ肥満患者にとって意味のある安全性上の優位性があります[1]Pain Therapy、「肥満変形性関節症患者における局所用ジクロフェナクの長期安全性」、link.springer.com。支払者は体重中立的な治療薬と統合的な代謝炎症レジメンを支持し、局所用NSAIDsとグルコサミン配合剤の処方集を拡大しています。デバイス連携型薬物送達と単回受診デポコルチコステロイド注射がさらにアドヒアランスを高めています。総じて、肥満に起因する変形性関節症は抗炎症薬市場に長期的な数量の基盤を提供しています。

AI対応探索による生物製剤パイプラインの加速

生成アルゴリズムはターゲット同定を短縮し、結合親和性を最適化してリード候補のリスクを低減し、生物製剤のより迅速な参入を可能にしています。Insilico Medicineは炎症性腸疾患を対象としたISM5411をインシリココンセプトからフェーズ1まで30ヶ月以内に進展させました。大手製薬企業は現在、内部ライブラリとAIプラットフォームを組み合わせて免疫学ポートフォリオを刷新し、差別化されたメカニズムで抗炎症薬市場を強化しています。ゲノミクスから派生したコンパニオン診断が患者選択を精緻化し、試験成功率と支払者の受容を高めています。データ、モデリング、臨床検証の好循環が2030年まで持続的な生物製剤イノベーションを約束しています。強力なデジタルインフラを持つ地域、特に米国、ドイツ、英国がこの活動の多くを取り込んでいますが、戦略的パートナーシップが中国やシンガポールの研究ハブへの能力拡張を可能にしています。

局所用NSAIDsの処方箋から市販薬へのスイッチ

保健機関は広範な安全性審査を経て局所用NSAIDsの市販薬ステータスを承認し続けています。米国食品医薬品局(FDA)はジクロフェナク溶液の以前の撤退が安全性に関連しないと結論付け、後発品への道を開きました[2]FDA、「局所用ジクロフェナクの市販後安全性評価」、fda.gov。欧州の規制当局は良好なベネフィット・リスクプロファイルを理由に非処方箋アクセスを拡大しました。メタ分析によると、ジクロフェナクパッチは局所製剤の中で最も早い初期疼痛緩和を提供します[3]BMC筋骨格疾患、「ジクロフェナクパッチ対ゲルおよび溶液の有効性」、bmcmusculoskeletdisord.biomedcentral.com。消費者はセルフケアを重視し、薬剤師が最前線のトリアージを提供することで医師の受診を減らしています。製造業者はブランド認知と追加収益の恩恵を受けながら、リベート交渉の負担を軽減しています。これらの進展により、地域コミュニティ環境における抗炎症薬市場のフットプリントが拡大しています。

統一された安全性表示後のJAK阻害薬の普及拡大

規制当局は2024年にJAK阻害薬のボックス警告を統一し、TNF阻害薬と比較した血栓塞栓症およびがんリスクを明確化しました。BIOBADASERのレジストリデータは、68%で同等の安全性と類似した1年間の持続性を確認しました。2025年の欧州リウマチ学会(EULAR)学術集会では、53,169件の治療開始において悪性腫瘍の発生率が高くないことが報告され、処方者の信頼が回復しました。ウパダシチニブは5年後に24.6%の臨床的寛解を達成し、アダリムマブの18.7%を上回りました。1日1回経口投与の利便性と迅速な発現が、関節リウマチ、潰瘍性大腸炎、アトピー性皮膚炎での採用を促進しています。持続的な普及が高マージン療法を抗炎症薬市場に注入しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| COX-2 NSAIDsに対する心血管ボックス警告 | -1.1% | 特に北米と欧州のグローバル | 中期(2〜4年) |

| EU5におけるバイオシミラーによる生物製剤価格の侵食 | -0.8% | EU5市場、他地域への波及あり | 短期(2年以内) |

| プロトンポンプ阻害薬の併用処方に関する訴訟の増加 | -0.6% | グローバル | 中期(2〜4年) |

| 中国から調達するAPI前駆体のサプライチェーンの脆弱性 | -0.5% | 特に北米と欧州のグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

COX-2 NSAIDsに対する心血管ボックス警告

PRECISIONトライアルがセレコキシブを主要有害心臓イベントにおいてナプロキセンまたはイブプロフェンに対して非劣性と位置付けたにもかかわらず、処方者の慎重姿勢は続いています。FDAの諮問委員会はセレコキシブの警告の削除を検討しましたが実施せず、関節炎財団による認識上のハードルが持続しています。強直性脊椎炎に関する韓国の保険データは、心不全に対する調整ハザード比1.12というCOX-2 NSAIDsの用量依存的な心血管リスクを示しました(リウマチ疾患年報)。臨床医はそのため、特に高齢者や高リスク患者において高用量または長期のCOX-2 NSAID使用を制限しています。この抑制要因は全身性NSAIDsの成長を抑え、局所用NSAIDsと生物製剤へと数量をシフトさせ、抗炎症薬市場をわずかに減速させています。

EU5におけるバイオシミラーによる生物製剤価格の侵食

欧州の強固なバイオシミラーの枠組みが先行品の代替を加速させています。アダリムマブのバイオシミラーは2024年に53%の数量シェアに達し、平均価格を7%引き下げました。ポーランドのエタネルセプトは競争が終了すると価格が反発し、価格の変動性を浮き彫りにしました。EU全体のインスリングラルギン市場では、バイオシミラーの参入により中央値価格が21.6%削減されました。入札の激化が製造業者のマージンを圧迫し、先発品メーカーはサポートサービスのバンドル提供や次世代品へのピボットを余儀なくされています。患者アクセスは向上する一方、ヘッドライン収益成長は鈍化し、コスト管理地域における抗炎症薬市場の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:関節炎の優位性が腱炎のイノベーションを牽引

関節炎用途は2025年に27.42%の市場シェアを占め、確立された治療プロトコルと慢性管理を必要とする大規模な患者集団を反映しています。しかし、腱炎は2031年にかけて年平均成長率8.05%で最も速く成長する用途として台頭しており、早期介入と標的を絞った抗炎症アプローチを重視する治療パラダイムの進化によって牽引されています。最近の前臨床研究では、局所用および経口NSAIDsの両方が腱の過使用に関連した疼痛に対して効果的な短期緩和を提供し、特に急性肩腱炎および滑液包炎において有効性が高いことが示されています。多発性硬化症および炎症性腸疾患の用途は、新たな標的療法が治療選択肢を拡大するにつれて堅調な成長を遂げており、COPD用途はステロイド節約レジメンの恩恵を受けて長期合併症を軽減しています。

用途の状況は、特定の炎症経路を標的介入に対応させる精密医療アプローチによって再形成されています。腱骨治癒研究は炎症調節の重要な役割を強調しており、新興療法はマクロファージの極性化とサイトカイン調節に焦点を当てて修復プロセスを最適化しています。喘息用途では、JAK阻害薬が複数の炎症カスケードにわたって有効性を示し、顕著なイノベーションが見られる一方、他の治療カテゴリーは急性症状と根本的な疾患進行の両方に対処する併用アプローチの恩恵を受けています。用途特異的バイオマーカーとコンパニオン診断へのシフトが、複数の炎症経路が疾患病理に寄与する複雑な状態において特に、より精密な治療選択を可能にしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

薬剤クラス別:生物製剤のリーダーシップがイノベーションを加速

抗炎症性生物製剤は2025年に32.10%のシェアで市場リーダーシップを維持し、標的免疫調節の継続的なイノベーションと適応症承認の拡大を反映して、2031年にかけて年平均成長率8.12%で成長を牽引しています。このクラスはAI加速型創薬の恩恵を受けており、生成プラットフォームがより精密なターゲット同定と分子最適化を可能にし、開発タイムラインを短縮して成功率を向上させています。非ステロイド性抗炎症薬は急性管理に不可欠であり続ける一方、コルチコステロイドは同等の有効性を持ちながら副作用プロファイルが低減されたステロイド節約代替薬からの圧力に直面しています。免疫選択的抗炎症誘導体は、全身性副作用を少なくしてより精密な炎症調節を約束する新興カテゴリーを代表しています。

最近の規制承認は生物製剤セグメントの勢いを示しており、ウパダシチニブが巨細胞性動脈炎に対して8番目の適応症を取得し、プラセボの29.0%と比較して46.4%の持続的寛解率を示しています。このセグメントはまた、炎症性腸疾患において優れた有効性を示しているTL1A阻害薬を含む新規作用機序の恩恵も受けており、MerckのPRA-023はクローン病患者において49.1%の寛解率を達成しています。他の薬剤クラスは、患者のコンプライアンスと治療アウトカムを改善しながら投与頻度と全身曝露を低減する、併用アプローチと徐放性製剤へと進化しています。

投与経路別:経口の利便性と局所用のイノベーションの融合

経口経路は2025年に45.02%の市場シェアを占め、2031年にかけて年平均成長率8.01%で成長をリードしており、利便性の高い投与に対する患者の好みと、コンプライアンスを向上させる1日1回製剤の拡大によって牽引されています。非経口投与は急性ケア環境および注射を必要とする生物製剤において重要な役割を果たす一方、局所用途は皮膚浸透と局所送達を強化する製剤技術の改善によって普及が進んでいます。吸入経路は呼吸器炎症疾患の専門的な用途に対応しており、新規送達システムが薬物沈着を改善し全身曝露を低減しています。

局所送達のイノベーションが投与経路の状況を再形成しており、固体脂質ナノ粒子やヒドロゲルを含む先進製剤が強化された治療有効性と低減された全身性副作用を示しています。尋常性乾癬およびアトピー性皮膚炎に対するZORYVE(ロフルミラスト)クリームなどの新規局所治療のFDA承認は、局所抗炎症療法におけるホスホジエステラーゼ4阻害薬の可能性を示しています。非経口経路は注射頻度を低減する長時間作用型製剤の恩恵を受けており、吸入送達は薬物沈着を最適化し患者のアドヒアランスを監視するスマート吸入器技術によって進歩しています。投与経路の最適化と個別化医療アプローチの融合が、個々の患者のニーズと疾患特性に合わせたより精密な治療介入を可能にしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:市販薬の拡大がアクセスパターンを変革

処方箋チャネルは2025年に69.10%の市場シェアで優位を維持しており、医師の監督と監視を必要とする慢性炎症疾患の複雑な性質を反映しています。しかし、市販薬(OTC)チャネルは2031年にかけて年平均成長率8.18%で最も速く成長するセグメントを代表しており、実証済み療法の規制スイッチとアクセスしやすい疼痛管理ソリューションへの消費者需要によって牽引されています。このチャネルの拡大は、広範な安全性データが処方箋要件なしに幅広い患者アクセスを支持する局所用NSAIDsにおいて特に顕著です。

市販薬への転換は、自己投与治療の安全性と有効性を示す実世界のエビデンスによって加速されており、研究によると局所用ジクロフェナクナトリウムゲルを使用する患者の74.2%が長期間にわたって有害事象を経験していないことが示されています。デジタルヘルスプラットフォームは患者教育、症状追跡、適切な使用に関するガイダンスを提供することでOTCチャネルの有効性を高めており、薬剤師のコンサルテーションサービスが処方箋監督とセルフケアの間のギャップを埋めています。チャネルの進化はまた、医療費抑制の取り組みによっても形成されており、OTCアクセスが医師の診察要件を削減し、医療システム内でより効率的なリソース配分を可能にしています。

地域分析

北米は2025年にグローバル収益の38.35%を維持しており、高度な償還制度、新規薬剤の迅速な普及、および厳格な臨床研究能力に支えられています。米国は急性疼痛に対する最初の非オピオイドNaV1.8ブロッカーであるJOURNAVXを承認し、治療上のリーダーシップを強化しました。アダリムマブ代替品を含むバイオシミラーの浸透は、支払者のコスト抑制目標と一致しており、純売上成長をわずかに緩和しています。主要APIの国内回帰と調達先の多様化に向けた連邦政府のインセンティブが、2024年の物流混乱時に露呈したサプライチェーンの脆弱性に対処しています。カナダは実世界エビデンス要件を拡大し、市販後サーベイランスを強化して処方集の精緻化を推進しています。

アジア太平洋地域は2031年にかけて最高の年平均成長率8.2%を記録しています。中国の集中購買が生物製剤価格を引き下げ病院での普及を加速させる一方、国内メーカーがTNF阻害薬バイオシミラーを拡大しています。インドのアーユシュマン・バーラト保険制度が患者カバレッジを拡大し、小売OTC需要を押し上げています。日本は加齢関連炎症疾患の先行指標として位置付けられており、安定した生物製剤の利用を支えています。東南アジア市場は臨床試験インフラへの投資を行い、多国籍スポンサーを誘致しています。総じて、所得の上昇、都市化、慢性疾患の有病率が地域における抗炎症薬市場の拡大を牽引しています。

欧州は相当のシェアを保持していますが、バイオシミラーによる価格侵食の激化に直面しています。ドイツの早期アクセス経路とデジタル治療のパイロットはイノベーションへのコミットメントを示していますが、医療技術評価は強固な費用対効果のエビデンスを要求しています。英国の医薬品・医療製品規制庁(MHRA)はブレグジット後の柔軟性によって承認を迅速化し、競争と患者アクセスのバランスを取っています。中東およびアフリカは段階的な処方集システムとバイオシミラーの採用に投資して治療の普及を拡大しており、ラテンアメリカは規制の枠組みを近代化して多国籍企業の現地生産を促進しています。これらの進展は、地域的なニュアンスを浮き彫りにしながら、抗炎症薬市場のグローバルなモメンタムを総体的に維持しています。

競争環境

抗炎症薬市場は中程度の集中度を維持しています。AbbVie、Johnson & Johnson、Novartis、Pfizer、Amgenが2024年収益の大部分を支配しており、幅広い免疫学ポートフォリオ、生物製剤製造規模、マルチチャネルマーケティングを活用しています。AbbVieは2024年にSkyriziとRinvoqから177億米ドルを生み出し、Humiraのバイオシミラー侵食を相殺しました。Johnson & JohnsonのStelaraとTremfyaはフランチャイズの強みを維持しており、迫り来るバイオシミラー競争がパイプラインの多様化を促しています。Novartisは選択的エンドセリンA拮抗薬であるVanrafiaを進展させ、免疫学の範囲を腎臓炎症まで拡大しました。Pfizerはエタネルセプトにデジタルモニタリングを統合して市場シェアを守っています。

バイオシミラーメーカーであるSamsung Bioepis、Fresenius Kabi、Sandozは、特に欧州でテンダーカバレッジを拡大し、先行生物製剤への価格圧力を行使しています。中国企業はコスト競争力のあるアダリムマブおよびインフリキシマブのバイオシミラーを製造し、ラテンアメリカおよび中東市場に参入しています。Insilico MedicineやBenevolentAIなどのAIネイティブ企業が既存企業とパートナーシップを結んで次世代治療薬を共同開発し、従来の創薬タイムラインを脅かしています。デジタルヘルスのスタートアップがコンパニオン診断とリモートモニタリングを提供し、非薬理学的な差別化を付加しています。合併・買収は炎症性腸疾患および皮膚科における中期フェーズの資産に焦点を当てており、抗炎症薬市場内での段階的なメカニズムの多様性への意欲を反映しています。

戦略的対応には、価値提案を強化するためのアウトカムベースの契約、自己負担支援、実世界エビデンスの生成が含まれます。製造業者はコスト削減とサプライ確保のために連続バイオプロセシングに投資しています。自己注射トレーニングアプリやコミュニティナースプログラムなどの患者中心のイニシアチブがアドヒアランスを強化しています。今後、競争の激しさはバイオシミラーの普及率、AI対応の創薬アウトプット、プレミアム価格に対する支払者の許容度にかかっています。

抗炎症薬産業のリーダー企業

Johnson & Johnson

Pfizer Inc.

AbbVie Inc

F. Hoffmann-La Roche AG

AstraZeneca PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AbbVieは巨細胞性動脈炎に対するRINVOQ(ウパダシチニブ)のFDA承認を獲得し、患者の46.4%がプラセボの29.0%と比較して持続的寛解を達成しました。

- 2025年3月:Novartisは原発性IgA腎症に対するVanrafia(アトラセンタン)のFDA迅速承認を取得し、タンパク尿を36.1%低減することを示しました。

- 2025年1月:Vertexは中等度から重度の急性疼痛に対する最初のNaV1.8ナトリウムチャネルブロッカーであるJOURNAVX(スゼトリジン)のFDA認可を取得しました。

- 2023年6月:AGEPHA Pharma USAは、標準治療に追加した場合に複合イベントを31%低減する最初の抗炎症心血管療法としてLodoco(コルヒチン)のFDA承認を発表しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、抗炎症薬市場を、炎症経路を低下させることを主要メカニズムとする処方薬および市販薬のグローバル販売額と定義する。対象には、生物学的製剤(例:TNFまたはIL阻害剤)、非ステロイド性抗炎症薬(NSAIDs)、コルチコステロイド、および新しい免疫選択的誘導体が含まれる。経口、非経口、局所、または吸入経路を通じた人体用途向けに製剤化された製品が対象範囲に含まれる。

対象除外事項。直接的な抗炎症効果を持たない補助的鎮痛薬、眼科専用NSAIDs、動物用医薬品、および原薬の受託製造収益は対象外とする。

セグメンテーション概要

- 用途別

- 関節炎

- 慢性閉塞性肺疾患(COPD)

- 多発性硬化症

- 炎症性腸疾患(IBD)

- 喘息

- 腱炎

- その他の用途

- 薬剤クラス別

- 抗炎症性生物製剤

- 非ステロイド性抗炎症薬(NSAIDs)

- コルチコステロイド

- 免疫選択的抗炎症誘導体(ImSAID)

- その他の薬剤クラス

- 投与経路別

- 経口

- 非経口

- 局所

- 吸入

- 販売チャネル別

- 処方箋

- 市販薬(OTC)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東およびアフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東およびアフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米の病院薬剤師、欧州のリウマチ専門医、アジア太平洋地域の呼吸器専門医、および大手小売チェーンの調達マネージャーにインタビューを実施し、数量配分、標準的なコース価格、バイオシミラーの普及状況を検証した。患者擁護団体との短時間の現場調査により、自己負担パターンおよびOTC代替の実態が明確化され、弾力性の前提条件の精緻化が可能となった。

デスクリサーチ

まず、WHO世界保健推計、CDC関節炎有病率ダッシュボード、OECD医療費統計、UN人口見通しなどの公開されているティア1統計を通じて需要プールをマッピングし、欧州医薬品庁および関節炎財団の業界団体資料で補完した。企業の10-K、医薬品承認申請書類、および投資家向け資料により、ブランドレベルの収益シグナルを把握し、D&B HooversおよびDow Jones Factivaで整合性を相互確認した。Questelの特許トレンドスナップショット(生物学的製剤のバイオシミラーの波を示す)は将来の手がかりを提供した。これらの情報源はあくまで例示であり、多数の追加文献がエビデンスベースの形成に寄与している。

市場規模推計と予測

市場規模推計は、トップダウンの有病率から治療へのビルドアップから開始した。関節炎、喘息、COPD、IBD、および腱炎のコホートを国別に規模推計し、治療普及率および年間平均治療費を乗じた。サンプリングされたブランド収益のサプライヤー集計により、ボトムアップの妥当性確認を実施した。モデルに投入された主要変数には、診断済み関節炎の発症率、生物学的製剤の普及率、生物学的製剤対NSAIDsの中央値価格、後発品浸食カーブ、特許満了カレンダー、および小売対病院チャネルミックスが含まれる。

予測においては、多変量回帰とシナリオ分析を組み合わせ、高齢化人口の増加、バイオシミラーの値引き幅、およびパイプライン承認が価値CAGRにどのように転換されるかを予測した。一方、ARIMAスムージングはOTC販売の季節性を処理した。特に新興市場におけるデータギャップは、地域類似プロキシおよび専門家合意による調整係数によって補完した。

データ検証と更新サイクル

承認前に、アナリストが処方監査スナップショットおよび四半期ごとの企業業績に対して分散検定を実施し、異常値が検出された場合は元の回答者への再確認を行う。モデルは12ヶ月ごとに更新され、ブロックバスター製品の上市や重大な安全性リコールなどの重要事象が発生した場合には中間更新が発行される。最終的なリアルタイムスイープはクライアントへの納品直前に完了する。

Mordorの抗炎症薬ベースラインが信頼性を持つ理由

公表されている推計値はしばしば異なり、購入者はその理由を問う。乖離は通常、製品範囲の区分方法、基準年の選択、通貨換算、またはリスト価格対ネット価格の前提条件の適用方法に起因する。

主要なギャップ要因は、他の調査会社が症状緩和鎮痛薬と抗炎症治療薬を混在させたり、一次調査による相互確認なしに単一ソースのトップダウン手法を採用したりする場合に生じる。また、3年サイクルで予測を固定している場合もあるが、当社は年次更新を実施している。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 120.37 B(2025年) | Mordor Intelligence | - |

| USD 136.86 B(2024年) | Global Consultancy A | より広範な疼痛管理薬を含み、ネット値引き検証なしにリスト価格を適用している |

| USD 122.32 B(2024年) | Trade Journal B | 一次インタビューが限定的で3年更新サイクルを採用しており、疫学データが陳腐化している |

この比較は、精密な対象範囲の選定、同時代の支払者および処方者インサイトの重層的活用、および年次改訂の採用により、Mordor Intelligenceが意思決定者が検証可能な変数まで遡及し、確信を持って再現できる、バランスのとれた透明性の高いベースラインを提供していることを示している。

レポートで回答される主要な質問

抗炎症薬市場の現在の規模はどのくらいですか?

抗炎症薬市場は2026年に1,293億3,000万米ドルを生み出し、2031年までに1,852億5,000万米ドルに達すると予測されています。

どの用途セグメントが最も速く成長していますか?

腱炎は2031年にかけて年平均成長率8.05%で拡大すると予測されており、早期診断と標的療法により他の用途を上回っています。

市場における生物製剤の優位性はどの程度ですか?

生物製剤は2025年に32.10%の収益シェアを保持し、AI加速型創薬と複数の新適応症によって牽引されて年平均成長率8.12%で成長しています。

局所用NSAIDsが市販薬ステータスに移行しているのはなぜですか?

広範な安全性データと規制当局の支持が処方箋から市販薬へのスイッチを促し、患者アクセスを改善し医療コストを低減しています。

どの地域が最も高い成長ポテンシャルを示していますか?

アジア太平洋地域は2031年にかけて年平均成長率8.2%でリードしており、医療費の増加、保険カバレッジの拡大、現地生産能力の恩恵を受けています。

バイオシミラーは市場価格にどのような影響を与えていますか?

欧州では、アダリムマブのバイオシミラーが2024年に53%のシェアを獲得し、平均価格を7%引き下げ、先発品メーカーの利益率を圧迫しています。

最終更新日: