エリスロポエチン薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.02 十億米ドル |

| 市場規模 (2031) | 36.48 十億米ドル |

| 成長率 (2026 - 2031) | 11.65% CAGR |

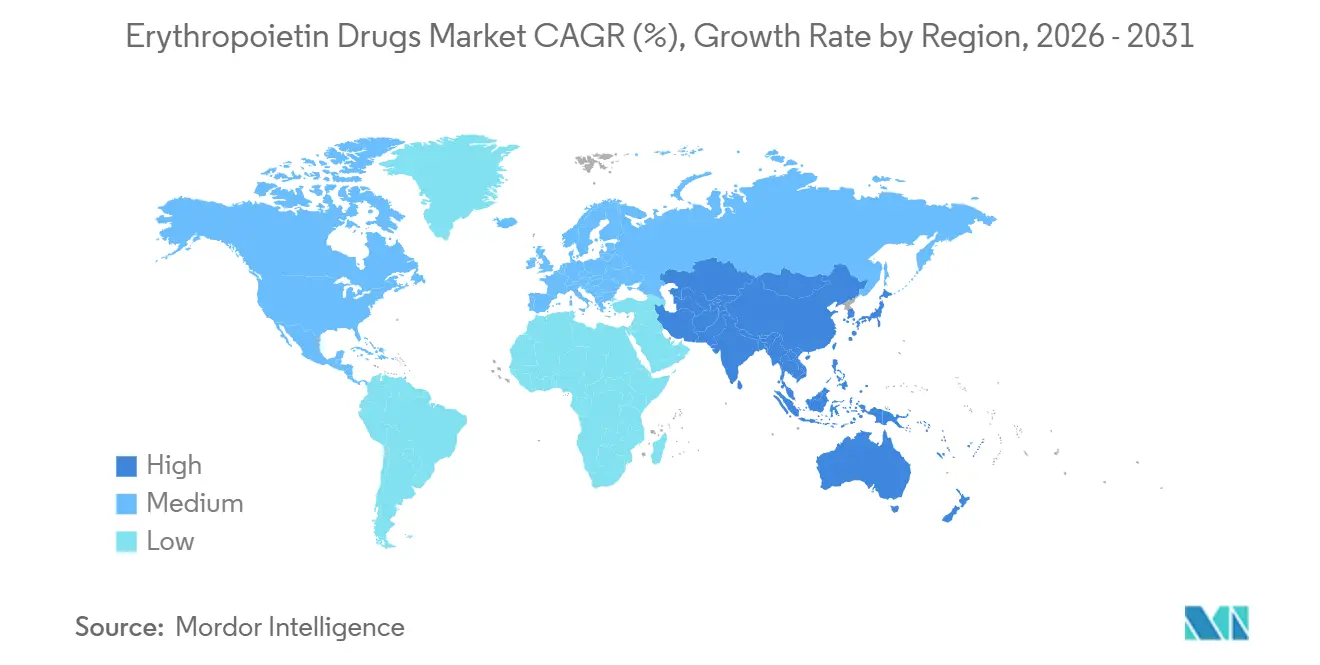

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエリスロポエチン薬市場分析

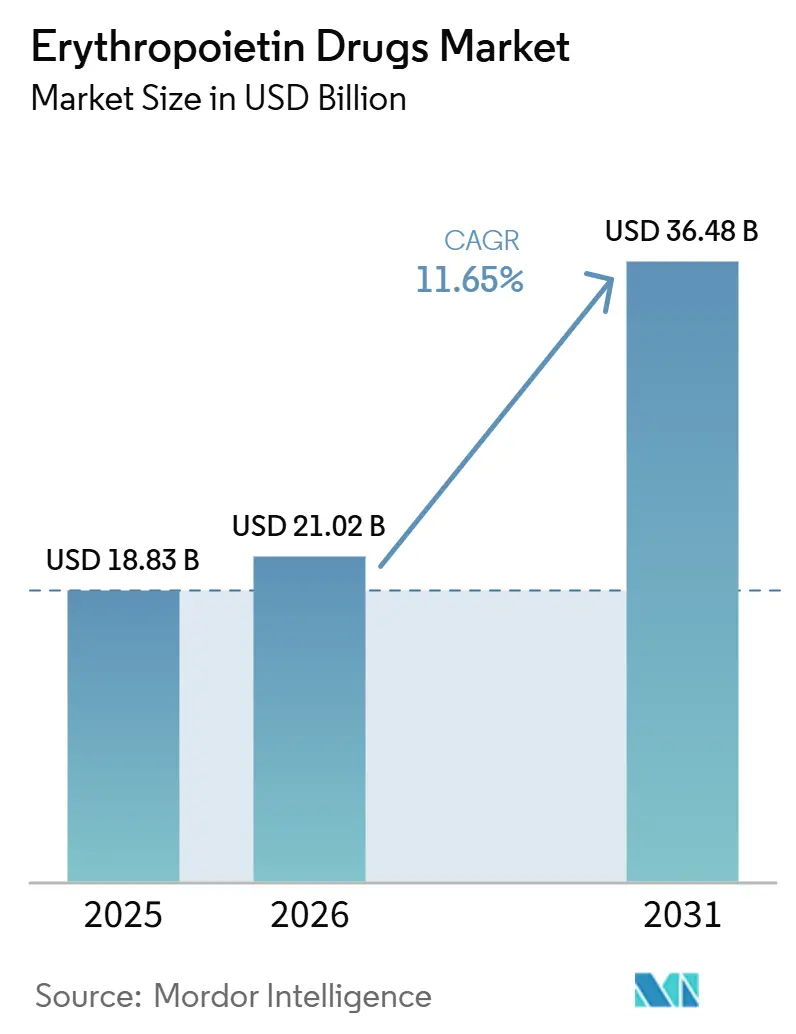

エリスロポエチン薬市場規模は2025年に188.3 ビリオン 米ドルと評価され、2026年の210.2 ビリオン 米ドルから2031年には364.8 ビリオン 米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは11.65%です。

エリスロポエチン薬市場は、慢性腎臓病患者数の拡大から引き続き恩恵を受けており、2025年版世界疾病負担研究(GBD Study 2025)によると、2025年時点で性腎臓病を抱える成人は7億8,800万人に上り、1990年の3億7,800万人から増加しています。腎臓病:グローバルアウトカム改善(KDIGO)2026年ガイドラインは、慢性腎臓病性貧血の管理において、低酸素誘導因子プロリル水酸化酵素阻害薬(HIF-PHI)よりも赤血球造血刺激因子製剤(ESA)を優先することで、安定した処方を支持しています。[1]GBD 2023 CKD共同研究者、「成人における慢性腎臓病の世界的・地域的・国別負担(1990年~2023年)およびその帰属リスク因子」、The Lancet、thelancet.com バイオシミラーの拡大は、コスト重視の医療システムにおいて透析患者および腫瘍学患者の治療アクセスを改善しており、投与間隔を延長した製品は注射頻度を低減し、腎臓クリニックおよび外来ケアのワークフローを支援することで価値ポジショニングを強化しています。ただし、HIF-PHI製品は一部の国では信頼性の高い経口代替薬として残っており、世界保健機関(WHO)は化学療法誘発性貧血に対するエッセンシャルメディシンの拡大を支持しませんでした。

主要レポートのポイント

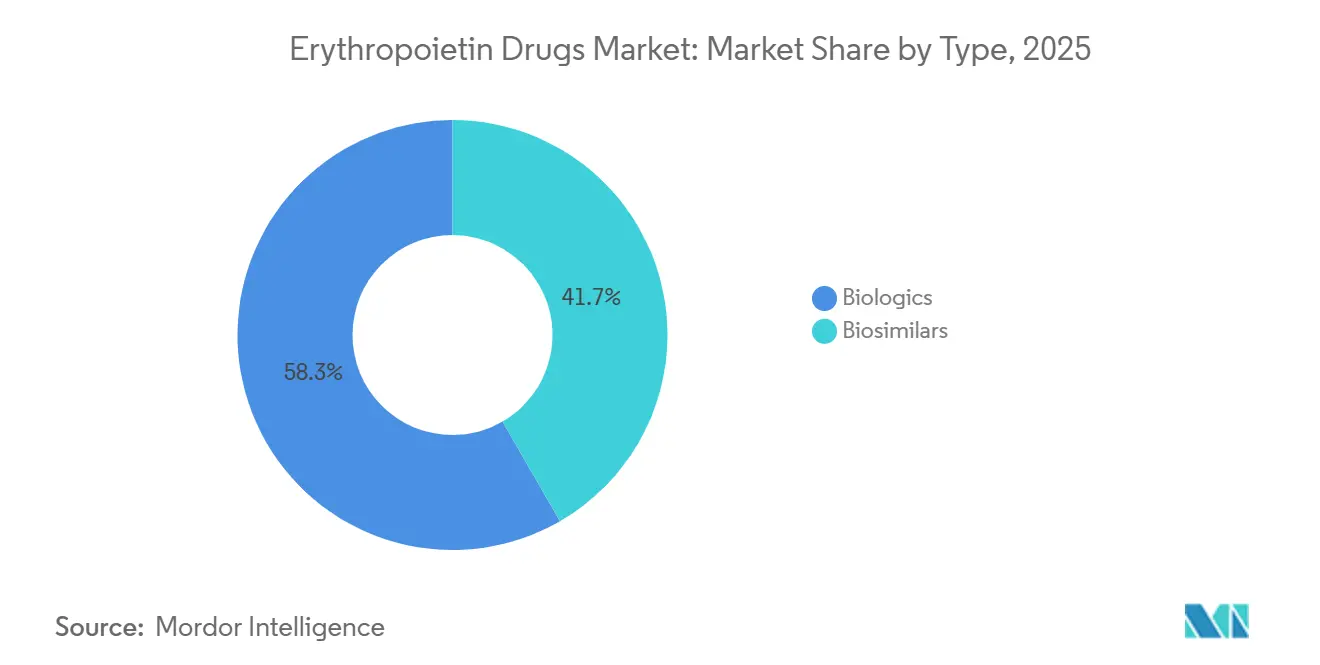

- タイプ別では、バイオロジクスが2025年に58.34%のシェアを占め、バイオシミラーは2031年にかけてCAGR 14.53%で成長する見込みです。

- 製品別では、エポエチンアルファが2025年に35.45%のシェアを占め、ダルベポエチンアルファは2031年にかけてCAGR 13.67%で拡大する予測です。

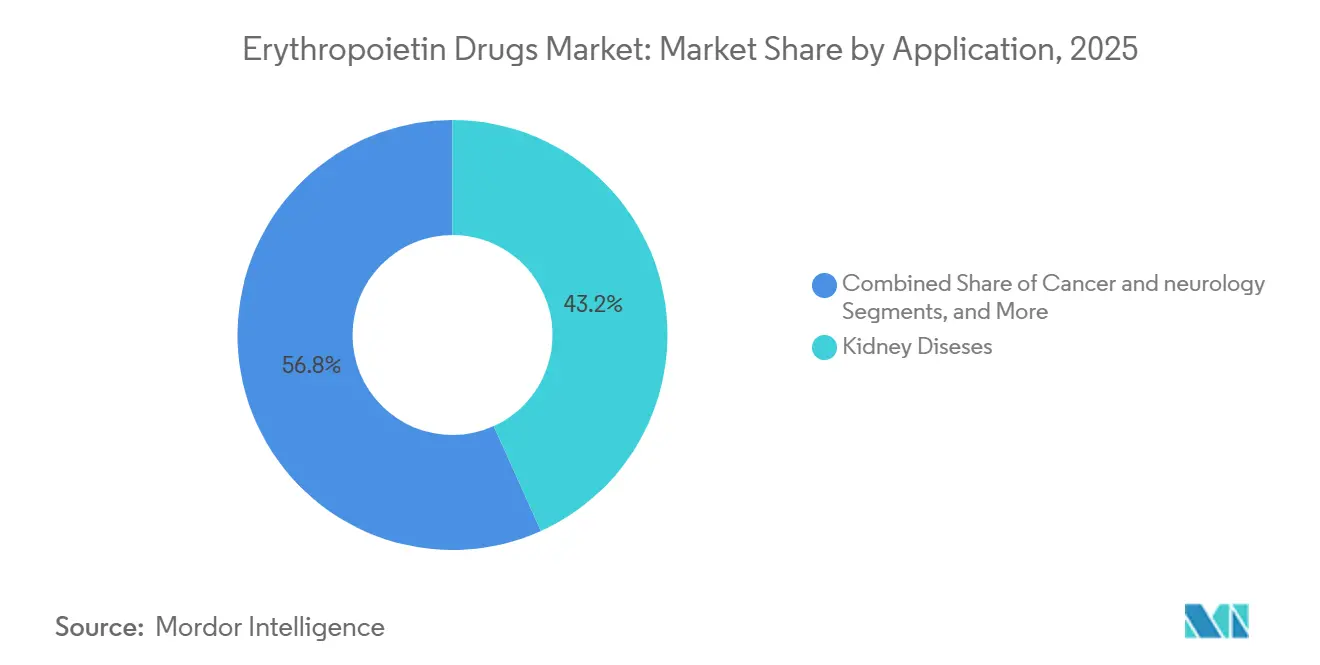

- 適用別では、腎臓疾患が2025年に43.24%のシェアを占め、がんは2031年にかけてCAGR 12.35%で最も速い成長を記録する見込みです。

- エンドユーザー別では、病院が2025年に48.67%のシェアを獲得し、在宅ケア設定は2031年にかけてCAGR 14.67%で成長する見込みです。

- 地域別では、北米が2025年に39.86%のシェアを保持し、アジア太平洋は2031年にかけてCAGR 14.56%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエリスロポエチン薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性腎臓病および貧血の負担増大 | +3.8% | 世界全体、特にアジア太平洋、中東・アフリカ、北米で深刻 | 長期(4年以上) |

| 化学療法誘発性貧血の支持療法使用の拡大 | +1.5% | 北米および欧州、アジア太平洋への波及あり | 中期(2~4年) |

| 価格感応度の高い病院調達におけるバイオシミラーの浸透 | +2.0% | アジア太平洋が中核、中東・アフリカおよび南米への波及あり | 中期(2~4年) |

| 透析および腎臓クリニックにおける長時間作用型ESAの採用 | +1.2% | 中国、日本、ドイツ、米国 | 中期(2~4年) |

| 外科および腫瘍ケアにおける輸血回避プロトコルの採用 | +0.8% | 北米および欧州、韓国およびオーストラリアでの関連性が高まっている | 中期(2~4年) |

| 新興市場における現地製造および公開入札の現地化 | +0.7% | インド、中国、ブラジル、GCC、南アフリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性腎臓病および貧血の負担増大

エリスロポエチン薬市場は、短期的な価格イクルではなく、慢性腎臓病(CKD)患者数の増加から恩恵を受けています。2025年版世界疾病負担(GBD)研究は、2025年時点でCKDを抱える成人が7億8,800万人に上ると報告しており、1990年の3億7,800万人と比較して、貧血管理のための長期的な治療プールが拡大しています。KDIGOは、CKDの進行に伴い貧血の有病率が急激に上昇し、複数のコホートでG5ステージでは90%を超えると指摘しており、インド腎臓学会の2025年ガイダンスはヘモグロビンが10.0 g/dL未満に低下した場合に赤血球造血刺激因子製剤(ESA)の開始を支持しています。[2]腎臓病グローバルアウトカム改善貧血ワーキンググループ、「慢性腎臓病における貧血管理のためのKDIGO 2026年臨床実践ガイドライン」、Kidney International、kdigo.org GBD 2021ベースの別のモデリングでは、世界全体で6,375万件のCKD関連貧血症例が示され、2035年までにさらに増加すると予測されており、南アジア・東南アジア、中央欧州、サハラ以南アフリカが高い年齢標準化負担を担っています。

化学療法誘発性貧血の支持療法使用の拡大

エリスロポエチン薬市場は、特に緩和ケア環境における化学療法誘発性貧血での持続的な使用からも恩恵を受けています。WHOは、腫瘍の種類や治療段階によって異なるものの、化学療法を受けている患者の30%から90%が貧血に罹患していると指摘しており、腫瘍ケアパスウェイ全体での需要を支えています。[3]世界保健機関、「化学療法誘発性貧血:第25回WHO必須医薬品の選択と使用に関する専門家委員会への申請」、WHO、who.int 現行のASCOおよびASHガイダンスは、輸血の必要性を軽減することが治療目標である非根治的化学療法を受けている患者に対するESAの使用を支持しています。2025年のDr. Reddy's Laboratoriesのダルベポエチンアルファ製剤であるCrespの実世界研究では、緩和的化学療法を受けているインド人患者523名の78.2%でヘモグロビン動態が良好であることが確認され、腫瘍学ガイダンスはESAが処方される際に静脈内鉄剤の使用が造血反応を改善することも示しています。[4]Alaa El-Din Hassanら、「透析依存性および非透析CKDにおける貧血に対するHIF-プロリル水酸化酵素阻害薬のネットワークメタ分析:ヘモグロビン、鉄マーカー、および有害臨床アウトカムへの影響」、BMC Nephrology、springer.com

価格感応度の高い病院調達におけるバイオシミラーの浸透

バイオシミラーは、病院および公開入札チャネルにおけるエリスロポエチン薬市場の成長を再形成しています。その影響は価格侵食にとどまらず、低コストの供給により透析ネットワークが従来はオリジネーター価格を維持できなかった治療を採用できるようになっています。このトレンドは、制約された腎臓学予算と単位経済がフォーミュラリーの決定に影響を与える新興調達システムにおいて特に重要です。インド、韓国、中国は引き続き糖タンパク質製造能力を強化しており、供給の信頼性を向上させ、アジア、アフリカ、ラテンアメリカ全体でより広範な入札参加を支援しています。

透析および腎臓クリニックにおける長時間作用型ESAの採用

長時間作用型製剤は、短時間作用型カテゴリーが価格圧力に直面する中でも、エリスロポエチン薬市場にプレミアム成長層を加えています。メトキシポリエチレングリコール-エポエチンベータであるMirceraは、CKDを持つ成人において2週間ごとまたは月1回の投与をサポートし、透析および腎臓クリニックにおける投与負担を軽減します。中国は、国家薬品監督管理局(NMPA)が2026年3月に3SBioのLoncipoetin Alfa注射剤を承認したことでこのトレンドを前進させ、報告された半減期120時間および既にEPO療法を受けている血液透析患者への2週間ごとの投与が可能となりました。英国腎臓協会の2025年更新では、皮下投与が静脈アクセスの保護に役立つ一部の非血液透析患者において長時間作用型ESAが好まれる場合があると指摘し、KDIGO 2026は透析患者に対する主流の治療アルゴリズム内にメトキシポリエチレングリコール-エポエチンベータを維持しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 安全性への懸念と保守的なヘモグロビン目標設定 | -1.2% | 世界全体、特に北米および欧州で顕著 | 長期(4年以上) |

| バイオシミラー競争による価格侵食 | -1.5% | 世界全体、特に北米および西欧で深刻 | 中期(2~4年) |

| 複雑なコールドチェーンおよびバイオロジクス製造要件 | -0.8% | 中東・アフリカ、南米、東南アジア | 中期(2~4年) |

| HIF-PHIおよびその他の非ESA代替品からの代替圧力 | -1.0% | 欧州、日本、中国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

安全性への懸念と保守的なヘモグロビン目標設定

安全性ガイダンスは引き続きエリスロポエチン薬市場における投与強度を制限しています。KDIGO 2026は、脳卒中、血栓塞栓症、高血圧などのリスクから、赤血球造血刺激因子製剤(ESA)維持患者においてヘモグロビン値11.5 g/dLを超える目標設定を推奨しないことが予想されます。これにより用量漸増が制限され、慢性腎臓病患者数の増加による量的な上昇余地が抑制される一方、腫瘍学での使用は生存率および腫瘍進行への懸念から非根治的な環境に限定されたままです。英国腎臓協会も、繰り返しの用量漸増の代わりにESA低反応性に対する臨床的レビューを推奨しており、患者一人当たりの支出をさらに制限しています。

HIF-PHIおよびその他の非ESA代替品からの代替圧力

経口低酸素誘導因子プロリル水酸化酵素阻害薬(HIF-PHI)製品は、エリスロポエチン薬市場において最も直接的な代替圧力として残っています。BMC Nephrologyに掲載された2025年のネットワークメタ分析では、ロキサデュスタットおよびダプロデュスタットがヘモグロビン改善において最も強力な薬剤の一つとして位置付けられ、ダプロデュスタットの鉄指標への利点が強調されることが予想されます。これらの製品は注射およびコールドチェーン物流への依存を低減し、特定のケアパスウェイにおいて運用上の利点を提供します。ただし、KDIGO 2026は優れた安全性エビデンスの不足と規制承認の不均一性から、HIF-PHIよりも先にESAを推奨し続けることが予想されており、代替リスクはESA優先の診療が強い市場よりも中国および欧州の一部で高い状態が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:バイオシミラーの拡大が収益構成を変える

バイオロジクスは2025年のエリスロポエチン薬市場シェアの58.34%を占めると予想されており、先進医療システムにおけるEpogen、Aranesp、NeoRecormon、Mirceraなどのオリジネーターブランドの強固なフォーミュラリーポジションに支えられています。その地位は、医師の親しみやすさ、確立された病院および透析調達パターン、慢性貧血ケアにおける治療継続性への需要を反映しています。バイオシミラーは最も成長の速いタイプであり、低コストと赤血球造血刺激因子製剤(ESA)へのアクセス改善に牽引されて2031年にかけてCAGR 14.53%で拡大する見込みです。インド、韓国、中国は、メーカーが複雑なバイオロジクス生産を拡大し輸出を拡大するにつれて、治療基盤を縮小させることなくオリジネーターからバイオシミラーへのシェア移行を徐々に進めており、この転換の中心となっています。

製品別:より長い投与間隔が製品差別化を支援

エポエチンアルファは2025年のエリスロポエチン薬市場の35.45%を占めると予想されており、透析ネットワーク、病院、腫瘍学環境全体での広範なフォーミュラリーアクセスと持続的な使用により、収益ベースで最大の製品カテゴリーとしての地位を維持しています。エポエチンベータおよびメトキシポリエチレングリコール-エポエチンベータは欧州、日本、慢性腎臓病(CKD)維持療法において重要な隣接カテゴリーとして残っており、Mirceraは月1回の維持投与から引き続き恩恵を受けています。ダルベポエチンアルファのエリスロポエチン薬市場規模は、週1回から2週間ごとの投与および複数の適応症での使用に支えられて2031年にかけてCAGR 13.67%で成長する見込みです。3SBioのLoncipoetin Alfaなどの新規糖鎖工学変異体を含むその他の製品は、2026年3月の中国での承認後のアドヒアランス上の利点と低い投与頻度に支えられて、プレミアム長時間作用型層を強化すると予想されています。

適用別:腎臓疾患が中核的な需要基盤として残る

腎臓疾患は2025年に43.24%のシェアを占めると予想されており、CKDの進行と貧血負担の間の強い臨床的関連性、特に透析依存患者の間での関連性から、エリスロポエチン薬市場において最大の適用分野となっています。KDIGOは、腎機能の悪化に伴い貧血の有病率が急激に上昇し、G5ステージでは非常に一般的になると指摘しており、そのガイダンスはヘモグロビンが9.0から10.0 g/dLに低下した場合にCKD G5D患者へのESA開始を支持しています。がんは2031年にかけてCAGR 12.35%で最も速い適用成長を記録する見込みですが、治療の意図と安全性への考慮が引き続き採用を形成しています。WHOは化学療法誘発性貧血に対するエッセンシャルメディシンの適用拡大を支持せず、ASCOおよびASHは輸血の必要性を軽減することが臨床的に重要な非根治的化学療法においてESAの使用を引き続き支持しており、神経学は限定的なままであり、病院の血液管理プロトコルが拡大するにつれて周術期貧血が関連性を増す可能性があります。

エンドユーザー別:ケア提供が徐々に病院を超えて移行

病院は2025年に48.67%のシェアを獲得すると予想されており、統合された腎臓学および腫瘍学サービス、確立されたモニタリング、専門家主導の用量管理により、エリスロポエチン薬市場において主要なエンドユーザーグループとなっています。透析センターは、定期的な貧血ケアを集中させ、規模に応じてサプライヤー契約を交渉することから次の主要チャネルとして残っており、専門クリニックは入院ケアと外来貧血管理を橋渡ししています。在宅ケア設定のエリスロポエチン薬市場規模は2031年にかけてCAGR 14.67%で成長する見込みであり、最も成長の速いエンドユーザーチャネルとなっています。KDIGO 2026は、非血液透析CKD患者およびCKD G5PD患者への皮下投与を推奨することでこの転換を支持し、病院が広範なケア監督に関与し続けながら自己投与経路を強化しています。

地域分析

北米は2025年のエリスロポエチン薬市場シェアの39.86%を保持し、最大の地域貢献者としての地位を維持しています。同地域は、密な透析インフラ、広範な償還カバレッジ、腎臓学および腫瘍学ケア全体での赤血球造血刺激因子製剤(ESA)の確立された使用から恩恵を受けています。米国は引き続き中核市場であり、オリジネーター製品とバイオシミラーが成熟した治療フレームワーク内で競合しており、カナダとメキシコは公共調達と償還設計によって形成された漸進的な需要を加えています。

欧州とアジア太平洋は、エリスロポエチン薬市場における競争の次のフェーズを定義しています。欧州は高齢化する人口、構造化された疾患管理、オリジネーターおよびバイオシミラーESAの長年の使用に支えられており、英国、ドイツ、フランスは確立された腎臓ケアパスウェイとプロトコル主導の貧血管理により主要市場として残っています。英国腎臓協会の2025年更新では、ESAを第一選択療法として維持し、低酸素誘導因子プロリル水酸化酵素阻害薬(HIF-PHI)を完全な代替ではなく追加オプションとして位置付けており、近期のESA需要の維持を支援しています。アジア太平洋は最も成長の速い地域であり、中国の透析拡大、インドのバイオシミラー供給力、および発展途上の医療システム全体での広範な貧血管理の取り組みに支えられて2031年にかけてCAGR 14.56%で拡大する予測です。中国では、3SBioが2025年にYibiao及びEpiaoブランドを通じて国内組換えヒトエリスロポエチン(rhEPO)市場の39.6%のシェアを報しており、2026年3月の長時間作用型承認がそのフランチャイズにプレミアム層を加えています。

中東・アフリカおよび南米は、エリスロポエチン薬市場全体にわたって不均一ながらも意義深い拡大機会を提供しています。慢性腎臓病の負担が高く、多くの国で貧血治療へのアクセスが臨床的ニーズを下回っているため、これらの地域では需要の基本的要因が引き続き強固です。北アフリカおよび中東は世界で最も高い年齢標準化慢性腎臓病有病率18.0%を記録しており、インフラのギャップが即時の普及を遅らせている場合でも長期的な需要ポテンシャルを示しています。

競合環境

エリスロポエチン薬市場は適度に分散した構造を持ち、少数のオリジネーター企業が強固なブランドポジションを維持する一方、より広範なバイオシミラーサプライヤーグループが価格圧力を強めています。Amgen、F. Hoffmann-La Roche、Johnson & Johnsonは、その製品が確立された治療パスウェイおよび高所得フォーミュラリーに深く統合されていることから、引き続き存在感を示しています。これらの企業は、医師の親しみやすさ、アウトカムの実績、および機関調達関係が単位価格の考慮を上回る市場でより強固なポジションを保持しています。インド、中国、韓国のメーカーは、国内および輸出チャネル全体で低コストの代替品を供給することで競合環境を拡大し続けており、プレミアム長時間作用型ブランドへの需要を維持しながら市場をより競争的にしています。

企業は価格防衛のみに依存するのではなく、製品差別化を優先しています。Rocheの長時間作用型Mirceraは、低い投与頻度がクリニックのワークフロー効率を支援し患者負担を軽減することから、引き続き価値を維持しています。3SBioの2026年3月の中国でのLoncipoetin Alfa承認は、120時間の半減期と2週間ごとの投与プロファイルに支えられて、標準的な組換えヒトエリスロポエチン(rhEPO)供給を超えてそのポジションを強化するでしょう。同社はまた、2025年の売上高として177億人民元(24億 米ドル)およびR&D投資として15.2億人民元(2億610万 米ドル)を報告しており、地域リーダーが確立された赤血球造血刺激因子製剤(ESA)フランチャイズからのキャッシュフローを差別化の次のフェーズに充てていることを示しています。Sandozはパートナーシップ主導のアプローチを採用しており、Samsung Bioepisが2026年3月にグローバルバイオロジクス競争における規模拡大を支援するために最大5つの次世代バイオシミラー候補をカバーする契約を発表しました。

エリスロポエチン薬市場における競争圧力は2つの方向から来ています:低コストのバイオシミラー拡大と高付加価値の長時間作用型イノベーションです。新興市場における公開入札は、競争力のある価格設定と信頼性の高い製造およびファーマコビジランス支援を組み合わせることができるサプライヤーを優遇します。先進市場はより安定していますが、購買決定は投与効率とケアの総コストをますます考慮するようになっています。最もい近期の機会は、長時間作用型製剤、在宅投与支援、および患者アクセスがまだ臨床的ニーズに対応していない未開拓の腎臓ケアシステムで生まれる可能性が高いです。

エリスロポエチン薬業界リーダー

Amgen Inc.

F. Hoffmann-La Roche Ltd.

Johnson & Johnson

Pfizer Inc.

Novartis AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:3SBioは2025年の売上高として177億人民元(24億 米ドル)を報告し、前年比94.3%増となり、中国本土のrhEPO市場で39.6%のシェアを保持しました。

- 2026年3月:中国のNMPAがLoncipoetin Alfa注射剤(NuPIAO)を、適格な血液透析患者向けの国内初のクラス1革新的長時間作用型組換えEPO 2週間ごと製剤として承認しました。

- 2026年3月:Samsung BioepisとSandozが、グローバルバイオロジクス競争における規模拡大を支援するために最大5つの次世代バイオシミラー候補のライセンス、開発、商業化に関するグローバル契約を締結しました。

- 2026年1月:KDIGOが慢性腎臓病における貧血に関する2026年ガイドラインを発行し、HIF-PHIよりもESAを第一選択治療として再確認し、ヘモグロビン目標上限を11.5 g/dLに設定しました。

- 2025年4月:Huons GroupがPanGen Biotechへの出資比率を36.7%に引き上げ、PanGenのEPOバイオシミラー製造およびCDMO能力の統合を深化させました。

グローバルエリスロポエチン薬市場レポートの範囲

レポートの範囲として、エリスロポエチン(EPO)は主に腎臓で産生される糖タンパク質ホルモンであり、骨髄を刺激して赤血球を産生させます。合成または組換え型(rhEPO)は、慢性腎臓病、化学療法、HIV治療に関連する貧血の治療、および高リスク手術中の輸血の必要性を軽減するために使用される処方薬です。

エリスロポエチン薬市場は、タイプ、製品、適用、エンドユーザー、地域によって区分されています。タイプ別では、市場はバイオロジクスとバイオシミラーを含みます。製品別では、市場はエポエチンアルファ、エポエチンベータ、ダルベポエチンアルファ、メトキシポリエチレングリコール-エポエチンベータ、およびその他のエリスロポエチン製品に区分されています。適用別では、市場は腎臓疾患、がん、神経学、およびその他の適用に分類されています。エンドユーザー別では、市場は病院、透析センター、専門クリニック、在宅ケア設定、およびその他のエンドユーザーに区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額ベース(米ドル)での市場規模と予測を提供しています。

| バイオロジクス |

| バイオシミラー |

| エポエチンアルファ |

| エポエチンベータ |

| ダルベポエチンアルファ |

| メトキシポリエチレングリコール-エポエチンベータ |

| その他のエリスロポエチン製品 |

| 腎臓疾患 |

| がん |

| 神経学 |

| その他の適用 |

| 病院 |

| 透析センター |

| 専門クリニック |

| 在宅ケア設定 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | バイオロジクス | |

| バイオシミラー | ||

| 製品別 | エポエチンアルファ | |

| エポエチンベータ | ||

| ダルベポエチンアルファ | ||

| メトキシポリエチレングリコール-エポエチンベータ | ||

| その他のエリスロポエチン製品 | ||

| 適用別 | 腎臓疾患 | |

| がん | ||

| 神経学 | ||

| その他の適用 | ||

| エンドユーザー別 | 病院 | |

| 透析センター | ||

| 専門クリニック | ||

| 在宅ケア設定 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のエリスロポエチン薬分野の現在の価値はいくらですか?

エリスロポエチン薬市場規模は2026年に210.2 ビリオン 米ドルであり、CAGR 11.65%で2031年までに364.8 ビリオン 米ドルに達すると予測されています。

エリスロポエチン療法への需要を最も牽引しているものは何ですか?

最大の需要ドライバーは慢性腎臓病および関連する貧血の負担増大であり、2025年時点で7億8,800万人の成人が慢性腎臓病を抱えていることに支えられています。

2031年にかけて最も速く成長している製品グループはどれですか?

バイオシミラーはCAGR 14.53%で最も速く成長しているタイプであり、ダルベポエチンアルファは2031年にかけてCAGR 13.67%で最も速く成長している製品です。

腎臓疾患が最大の適用分野として残っているのはなぜですか?

腎臓疾患は2025年に43.24%のシェアを占めており、慢性腎臓病の進行に伴い貧血が非常に一般的になるためであり、特に透析依存患者の間で顕著です。

最も強い成長見通しを提供している地域はどこですか?

アジア太平洋は2031年にかけてCAGR 14.56%で最も速い地域拡大を記録すると予想されており、中国の透析成長とアジアのバイオシミラー製造基盤に支えられています。

この分野での競争はどのように変化していますか?

競争は2つの方向に移行しており、低コストのバイオシミラー拡大と高付加価値の長時間作用型製品であり、3SBioやSandozなどの企業が製品開発とパートナーシップを活用してポジションを強化しています。

最終更新日: