米国一般用医薬品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

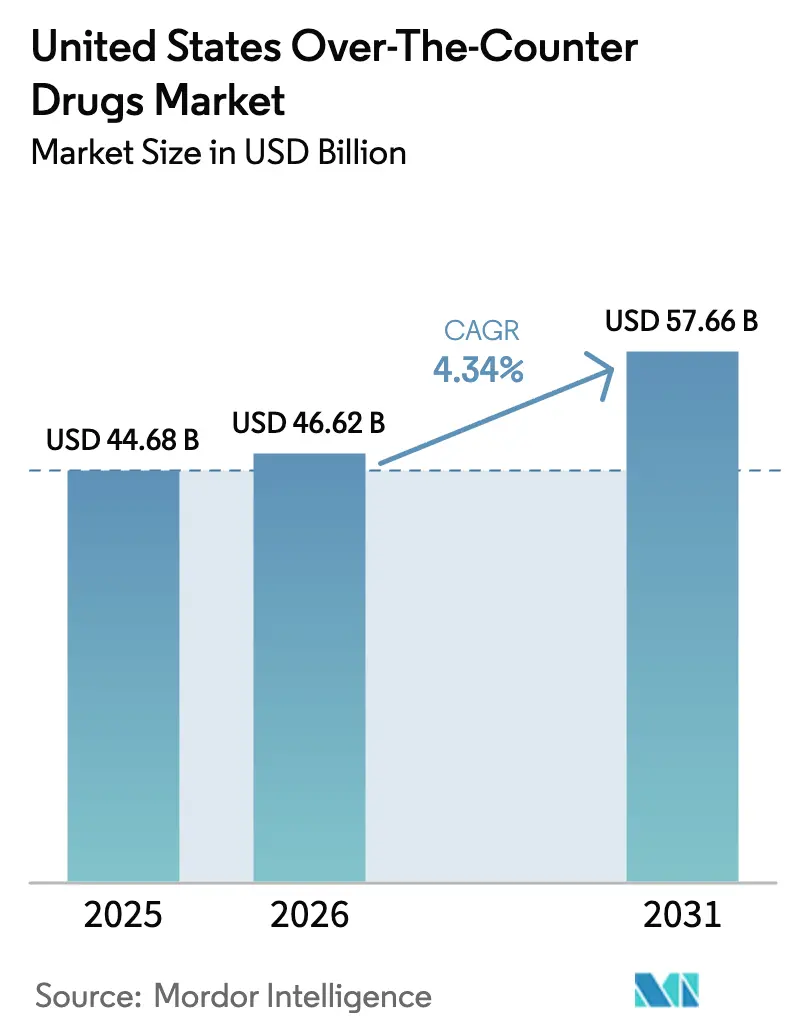

| 基準年の市場規模 (2025) | 44.68 十億米ドル |

| 市場規模 (2026) | 46.62 十億米ドル |

| 市場規模 (2031) | 57.66 十億米ドル |

| 成長率 (2026 - 2031) | 4.34% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国一般用医薬品市場分析

米国一般用医薬品市場規模は2025年に446億8,000万米ドルと評価され、2026年の464億6,200万米ドルから2031年には576億6,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は4.34%です。米国一般用医薬品市場は、セルフケア習慣の高まり、米国食品医薬品局(FDA)モノグラフ改革の合理化、デジタルコマースの普及から恩恵を受けている一方、コンプライアンスコストと安全性監視が摩擦をもたらしています。ブランドオーナーは製品ライフサイクルを延長するために処方箋薬から一般用医薬品(Rx-to-OTC)への切り替えプログラムを強化しており、小売業者は従来のマージンを圧迫するプライベートラベル製品を拡大しています。オンライン薬局、当日配送ネットワーク、統合型遠隔医療プラットフォームが消費者のアクセスを拡大しており、特に従来の薬局密度が低い農村地域において顕著です。大手メーカーも最近の業界再編によるコスト相乗効果を活用し、OMUFA手数料の上昇を吸収しながらイノベーションサイクルを加速させています。

主要レポートのポイント

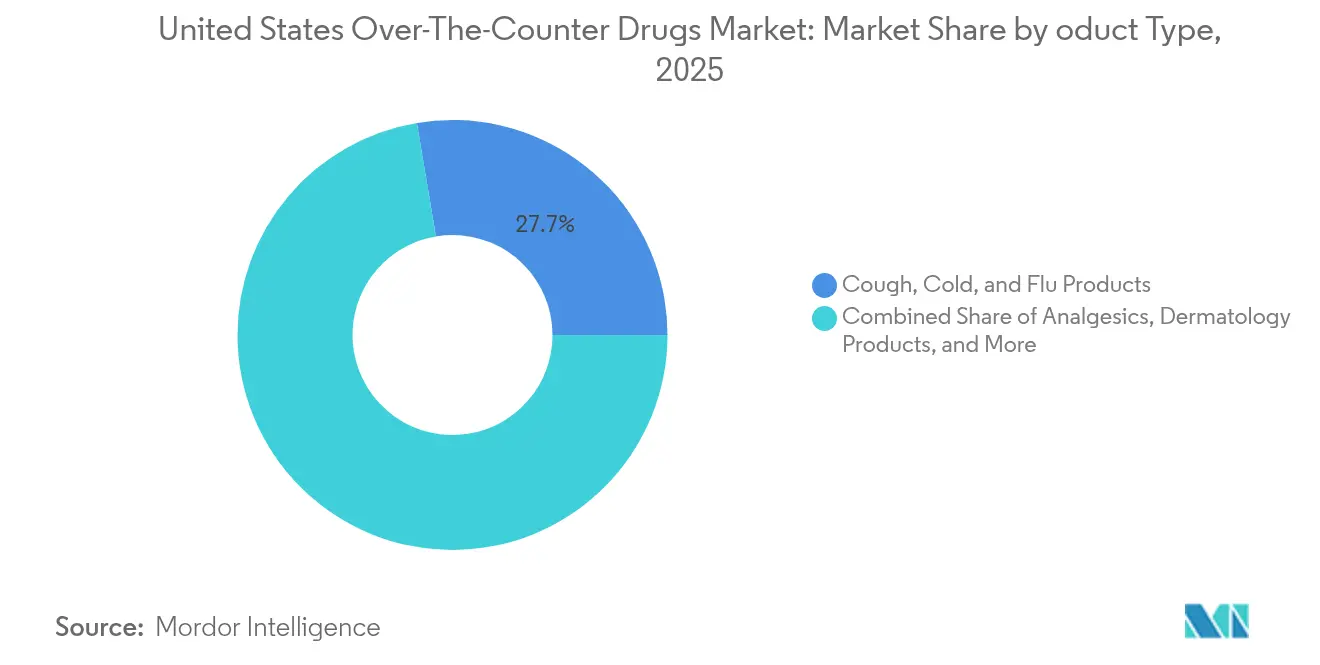

- 製品タイプ別では、咳・風邪・インフルエンザ治療薬が2025年に27.65%の収益シェアでトップとなり、一方で減量・栄養補助食品は2031年にかけて9.65%のCAGRで拡大すると予測されています。

- 流通チャネル別では、小売薬局が2025年に米国一般用医薬品市場シェアの60.85%を占め、オンライン薬局は2031年にかけて18.14%のCAGRで最も速い成長を示すと予測されています。

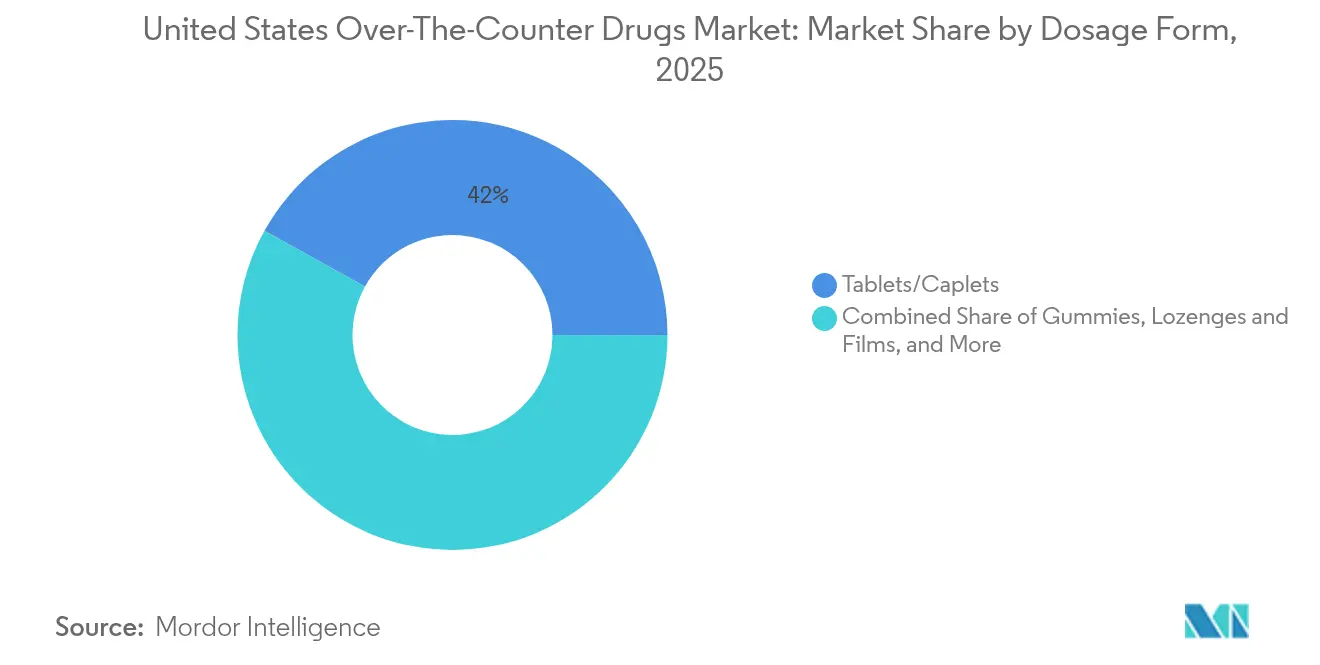

- 剤形別では、錠剤・カプレットが2025年に米国一般用医薬品市場の41.95%のシェアを占め、グミ・チュアブルは2026年から2031年にかけて11.95%のCAGRで拡大しています。

- 投与経路別では、経口製品が73.55%のシェアを獲得し、予測期間中に9.66%のCAGRを記録すると見込まれています。

- カテゴリー別では、ブランドOTC製品が2025年に52.05%のシェアを占め、プライベートラベルのポートフォリオは2031年にかけて8.58%のCAGRで成長軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国一般用医薬品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 処方薬の高コストがOTCへの切り替えを促進 | +0.80% | 全国規模、無保険者層に集中 | 中期(2〜4年) |

| セルフケアおよび消費者健康意識の高まりのトレンド | +1.20% | 全国規模、都市部で最も顕著 | 長期(4年以上) |

| FDA処方薬から一般用医薬品への切り替え承認件数の増加 | +0.60% | 全国的な規制上の影響 | 短期(2年以内) |

| デジタル治療隣接OTCバンドルの拡大 | +0.40% | テクノロジー先進市場、西海岸がリード | 中期(2〜4年) |

| 薬局におけるAI活用型パーソナライズドOTC推奨 | +0.30% | 大手薬局チェーン、都市部での展開 | 長期(4年以上) |

| 電子商取引チャネルを通じたOTC製品の入手可能性の拡大 | +0.90% | 全国規模、農村市場への浸透に注力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

処方薬の高コストがOTCへの切り替えを促進

処方薬価格の高騰により、消費者はOTC代替品で治療を補完または代替するようになっています。FDAによるOpillの初の一般用プロゲスチン単剤避妊薬としての承認、およびオピオイド過剰摂取に対するNarcan点鼻スプレーの承認は、より広範な非処方箋アクセスに対する規制上の開放性を示しています。[1]米国食品医薬品局、「OTCモノグラフ改革ユーザー手数料 2025年度」、fda.gov Cialisは実際使用試験の経路を進んでおり、OTCステータスを目指す初のPDE-5阻害薬として位置づけられ、数十億ドル規模のセルフケア機会を示しています。これらの動向は、即時かつ低コストの治療を重視する無保険世帯や高額免責プラン加入者に特に響いています。米国一般用医薬品市場は、その結果として切り替え意向の高まりと小売店への来客増加から恩恵を受けています。薬剤師は助言的役割を拡大し、セルフケアの選択に対する消費者の信頼を強化し、需要の勢いを持続させています。

セルフケアおよび消費者健康意識の高まりのトレンド

パンデミック期のルーティンにより、日常的なサプリメント摂取、マインドフルネスの実践、在宅診断が一般化しました。消費者は風味豊かな摂取形態を好み、グミビタミンは主流の支持を得て、現在サプリメントの単位販売数の3分の1以上を占めています。女性向け健康処方品やストレス緩和植物性成分は、従来のマルチビタミン購買層を超えてアドレス可能な市場を拡大しています。ソーシャルメディアのインフルエンサーやデジタルウェルネスアプリが教育を増幅し、試用と繰り返し購入を促進しています。その結果、米国一般用医薬品市場は、年齢や所得層を超えた予防的消費習慣から持続的な追い風を享受しています。ブランドオーナーはパーソナライズされたSKU、クリーンラベル訴求、定期購入補充モデルを展開することで、エンゲージメントを高め解約を抑制しています。

FDA処方薬から一般用医薬品への切り替え承認件数の増加

モノグラフ改革により、適合成分については長期にわたる通知・意見公募手続きに代わる行政命令が認められ、承認リードタイムが数年から数ヶ月に短縮されました。[2]消費者ヘルスケア製品協会、「OTC小売売上高 2024年」、chpa.org Nasonex 24HRなどの最近の移行は、非処方箋治療の選択肢を拡大しながら医師の業務負担を軽減しています。メーカーにとっては、より早期のライフサイクル最適化と広範な流通が処方薬ラインの特許消滅を補います。米国一般用医薬品市場は、企業が店頭での視認性を競う中で、品揃えの拡大と販促活動の活性化の両方から恩恵を受けています。小売業者は発売のタイミングを活用して、切り替えられた有効成分と補完的なサプリメントや機器を組み合わせたウェルネスソリューションを構築しています。

電子商取引チャネルを通じたOTC製品の入手可能性の拡大

利便性とプライバシーがオンライン需要を促進しており、定期購入による割引やワンクリック補充が慢性疾患患者に響いています。Amazonは米国消費者のほぼ半数に当日OTC配送を展開し、価格重視のセグメント向けに自社ブランド製品を拡大しています。.[3]米国病院協会、「病院・医療システムのデジタルトランスフォーメーション 2025年」、aha.org 薬局砂漠の農村人口は特に玄関先へのアクセスから恩恵を受け、歴史的な都市部の拠点を超えてカテゴリー浸透率を高めています。しかし、デジタル取引量の増加は偽造品リスクを招き、FDAは未承認鎮痛剤を販売するオンライン販売業者に複数の警告書を発行しています。したがって、米国一般用医薬品市場は二重の命題に直面しています:電子商取引の成長を取り込みながら、サプライチェーンの認証を強化することです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なFDAモノグラフ改革コンプライアンスコスト | -0.70% | 全国的な製造への影響 | 短期(2年以内) |

| OTC鎮痛剤の乱用に関する安全上の懸念 | -0.40% | 全国規模、若年層向け規制に注力 | 中期(2〜4年) |

| 電子商取引における偽造OTC製品の浸透拡大 | -0.30% | オンラインチャネル、農村部の脆弱性 | 中期(2〜4年) |

| オピオイド系OTC製品に対する規制上の精査 | -0.20% | 全国規模、規制薬物プロトコル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なFDAモノグラフ改革コンプライアンスコスト

OMUFA施設・命令手数料は2025年度に10%上昇し、連邦官報によるとTier 1のOMOR評価額は559,777米ドルに達しました。中小メーカーは文書管理、品質システム、製造インフラのアップグレードに伴う資本的負担に直面している一方、大手企業はスケールメリットと戦略的買収によってコストを吸収しています。したがって、業界再編が加速しており、資本力のある企業が割安な評価額を活用してポートフォリオと流通力を強化しています。短期的な財務負担はニッチプレーヤーによるイノベーションを抑制するものの、米国一般用医薬品市場は最終的に標準化された品質とより予測可能な規制監督から恩恵を受ける可能性があります。

OTC鎮痛剤の乱用に関する安全上の懸念

ソーシャルメディアにおける青少年のジフェンヒドラミン乱用事例の報告増加とアセトアミノフェン過剰摂取が、包装上の安全対策と用量上限の引き下げを求める声を再び高めています。複数の州の立法者が年齢制限の導入を検討しており、ラベル要件が断片化し全国的なサプライチェーンが複雑化する可能性があります。メーカーは乱用を軽減するために単位用量ブリスターパック、QRコード教育、改ざん防止シールの導入を検討しています。一方、小売業者はリスクの高いSKUに対してレジでの薬剤師主導のカウンセリングを試験的に実施しています。鎮痛剤の消費成長は高まる警戒感によって抑制されますが、透明性の高い安全対策は米国一般用医薬品市場全体での信頼を強化することができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:減量サプリメントがGLP-1の勢いを活用

2025年に咳・風邪・インフルエンザ治療薬が米国一般用医薬品市場の27.65%のシェアを占め、最大の収益プールを生み出したセグメントです。季節的な発生パターンにより、メーカーは在庫と販促計画において機動性を維持しています。減量・栄養補助食品は、消費者が食物繊維、プロバイオティクス、栄養素ブレンドをGLP-1療法の補完として使用するにつれ、9.65%のCAGRで加速しています。プライベートラベル参入企業は代謝サポートと副作用軽減処方を強調し、既存ブランドにSKUの多様化と臨床的裏付けへの投資を迫っています。より多くの処方肥満治療薬が一般用医薬品への拡張を受けるにつれ、体重管理補助薬の米国一般用医薬品市場規模は拡大し、カテゴリー横断的なバスケット購入を増加させる見込みです。

鎮痛剤の需要は、非オピオイド系緩和を求める高齢層の長期的な筋骨格系疾患に支えられ、安定を維持しています。ビタミン、ミネラル、専門植物性成分は、免疫回復力に関する証拠の蓄積に後押しされ、予防的健康優先事項に応えています。皮膚科向けトピカル製品やニキビパッチはTikTokやInstagramで支持を集め、即時の視覚的効果で若年層を取り込んでいます。革新的な眼科用ソリューションはデジタルデバイスによる眼精疲労に対応し、マス小売での棚スペースを拡大しています。競争の激化により、ブランドは機能的訴求、クリーンラベル成分、生涯価値を高める定期購入ロジスティクスによる差別化を迫られています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:オンラインの急増が従来の小売に挑戦

小売薬局は2025年に米国一般用医薬品市場シェアの60.85%を維持しており、専門的なカウンセリング、即時入手、処方箋受け取りとの保険連携が理由です。チェーン薬局はフットフォールを守るためにロイヤルティエコシステム、ドライブスルーレーン、ウェルネスクリニックに投資しています。それでも、オンライン薬局は摩擦のない注文と翌時間配送が期待値をリセットする中、2031年にかけて18.14%のCAGRで拡大しています。Amazon、CVS、WalgreensはAI需要エンジンを展開してプロモーション、在庫、自動補充トリガーを同期させ、デジタルマージンを拡大しています。

病院薬局は急性期ケアの処方集ニーズに対応していますが、小売OTCへの貢献は限定的です。食料品店やコンビニエンスストアはレジ近くで痛み、アレルギー、消化器系緩和のための衝動買いを取り込んでいます。予測期間にわたり、クリック&コレクト、ロッカー受け取り、アプリ内遠隔薬局セッションなどの融合モデルが台頭し、物理的な棚と仮想的な棚の境界が曖昧になるでしょう。米国一般用医薬品市場は、オムニチャネルのタッチポイント全体で価格設定、認証、パーソナライズされた推奨を統合するオペレーターに報いるでしょう。

剤形別:グミが消費者の嗜好に革命をもたらす

錠剤とカプレットは、低製造コストと臨床指導に沿った正確な投与量により、2025年のカテゴリー収益の41.95%を占めました。この形態は、服薬遵守が重要な鎮痛剤、制酸剤、抗ヒスタミン剤において引き続き主流です。しかし、グミとチュアブルは11.95%のCAGRで拡大しており、食感と風味が錠剤疲労を解消し、子供や高齢者の日常的な服薬遵守を促進することでサプリメント市場を変革しています。

液剤とシロップは迅速な生物学的利用能を提供し、小児向け風邪・痛みSKUで好まれています。点鼻スプレー、点眼薬、経皮クリームは局所的な緩和を提供し全身への曝露を最小化する先進的なデリバリー技術を統合しています。ブランドはスティックパックや携帯用ブリスターカードで利便性を高めており、米国一般用医薬品市場内での包装イノベーション競争を反映しています。植物性ペクチンマトリックスが糖質削減製品をサポートし、睡眠、免疫、美容効果へのポジショニングを拡大するにつれ、グミ処方に関連する米国一般用医薬品市場規模は拡大する見込みです。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

投与経路別:経口製品の優位性がイノベーションの圧力に直面

経口製品は2025年に収益の73.55%を生み出し、親しみやすさ、投与の柔軟性、コストリーダーシップを維持しており、健全な9.66%のCAGRを記録すると予測されています。しかし、局所的な作用や美容との重複が望まれる場合、例えば腰痛向けリドカインパッチやニキビ向けサリチル酸パッドなど、外用デリバリーが注目を集めています。

鼻腔内投与は、処方箋管理から解放されたばかりのアレルギーおよび鼻づまり治療薬を通じて進歩しており、Nasonex 24HRが最近の例として挙げられます。眼科用形態はデジタル眼精疲労の増加から恩恵を受け、メーカーは防腐剤フリー処方と再利用可能な点眼器をバンドルするよう促されています。直腸・膣内経路はニッチにとどまり、それぞれ小児の発熱管理と女性衛生の痛み緩和に対応しています。総じて、投与形態の多様性は米国一般用医薬品市場の総アドレス可能市場を拡大し、消費者に治療目標とデリバリーの快適性のより高い整合性を提供しています。

カテゴリー別:プライベートラベルがブランド大手に対して地位を確立

ブランド製品ラインは、マーケティング予算、歴史的な信頼、医師の推薦を背景に2025年収益の52.05%のシェアを享受しました。しかし、小売業者がロイヤルティカードの洞察を活用して機能的に同等のSKUを展開するにつれ、プライベートラベルの浸透は8.58%のCAGRで拡大しており、多くの場合20〜30%低い価格設定となっています。CVSはフロントエンド売上の18〜20%のプライベートラベル比率を目指し、Walgreensはプレミアムな認知を確保するために単純な模倣よりもイノベーション属性を優先しています。

ジェネリックOTCはバリュー層を占め、手頃な価格を求める公的保険者やディスカウントチェーンに供給しています。既存ブランドはライン拡張、コンビネーションパック、デジタル服薬遵守アプリで差別化を強化しています。サプライチェーンの合理化がコスト格差を縮小し、品質同等性のメッセージが買い物客を安心させるにつれ、マージンの収束が見込まれます。したがって、ストアブランドに帰属する米国一般用医薬品市場規模は市場全体よりも速く成長し、従来のメーカーに価格決定力と共同マーケティング投資の再評価を迫るでしょう。

地理的分析

米国一般用医薬品市場内の地域別消費パターンは、人口密度、所得分布、規制の差異、医療インフラの格差を反映しています。カリフォルニア州とニューヨーク州は大規模な都市人口と高い可処分所得により最大の支出プールを占めていますが、これらの州での成長はカテゴリーの成熟に伴い鈍化しています。テキサス州とフロリダ州は急速な人口流入、高齢化、慢性的なOTC使用を促す代謝疾患の高い有病率に支えられ、平均以上の販売量拡大を実現しています。

中西部は安定した代替需要を経験していますが、農村郡では薬局の閉鎖により物理的なアクセスが制限されている未開拓セグメントが見られます。したがって、電子商取引は不可欠な橋渡し役となり、当日物流ネットワークが従来薬局砂漠に分類されていた郵便番号エリアへのカバレッジを拡大しています。南東部は競争力のあるエネルギー料金と有利な税制優遇措置により製造投資を引き付け、地元雇用主がOMUFAコスト上昇を相殺するのに役立っています。

規制の解釈は州レベルで異なり、特にプソイドエフェドリンの購入制限やジフェンヒドラミンの年齢制限の可能性については、コンプライアンス義務がパッチワーク状になっています。それでも、連邦モノグラフの調和は確立された成分のほとんどに全国的な予測可能性を提供し、発売パイプラインを維持しています。総じて、米国一般用医薬品市場は南北・都市農村の二極化を示しており、カスタマイズされた商品化、価格設定、遠隔薬局アウトリーチ戦略を促しています。

競合環境

米国一般用医薬品市場には、適度に集中した多国籍企業、小売ヘルスコングロマリット、デジタルネイティブの新興企業が参入しています。Kenvue、Bayer、Haleon、Sanofiは収益ランキングをリードし、マルチカテゴリーポートフォリオと広告規模を活用して店頭での優位性を維持しています。Sanofiは新規処方薬事業の資金調達のためにOpellaの50%株式を売却しながら、戦略的な消費者健康プレゼンスを維持しています。Pfizerは2025年にHaleonからの完全撤退を完了し、セクターの資本配分の再調整を示しています。

小売業者はもはや単なる流通業者ではなく、CVSとWalgreensはAI駆動の推奨エンジンと店内ヘルスハブを統合してプライベートブランドの販売速度を高めています。Amazonはマーケットプレイスアルゴリズムと自社OTC SKUを組み合わせ、実店舗の通路から需要を迂回させる脅威となっています。受託製造業者はOMUFA手数料の支出を正当化する数量閾値を達成するために統合し、ニッチな植物性・女性健康スタートアップは直接消費者向けチャネルを活用して特定コミュニティへのエンゲージメントを図っています。

消費者がリサイクル可能な包装やクルエルティフリーの調達を求める中、サステナビリティとESGの語りが重要性を増しています。QRコードを通じて促進されるデジタル認証とシリアライゼーション技術が、特にオンラインサプライチェーンにおける偽造品の浸透に対抗しています。全体として、技術的な流暢さとポートフォリオの機動性が、ステークホルダーが規制コンプライアンス、ブランドエクイティ、オムニチャネル経済のバランスを取る中で、米国一般用医薬品市場全体の競争結果を形成するでしょう。

米国一般用医薬品業界リーダー

Kenvue Inc.

Haleon plc

Bayer AG

Reckitt Benckiser Group plc

Sanofi

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:SanofiのOpella部門がCialisのOTC移行に関するFDAのマイルストーンをクリアし、勃起不全に対する初のセルフケア経路を開拓しました。

- 2024年12月:Reckittは供給の回復力を強化し、健康・衛生ブランドの生産能力を拡大するために米国最大のOTC生産工場を開設しました。

- 2024年8月:Bayerは閉経期の血管運動症状に対処するためのエリンザネタントのNDAを申請し、消費者中心の研究開発を継続していることを示しました。

- 2024年7月:Cooper Consumer HealthがViatrisのOTC事業を買収し、欧州での製品フットプリントを拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要対象範囲

本調査では、米国一般用医薬品(OTC)市場を、FDAが承認したモノグラフまたはNDA切り替えを持ち、小売、病院、またはオンライン薬局を通じて最終消費者に販売されるすべての非処方薬として定義しています。製品には鎮痛剤、咳・風邪治療薬、消化器系補助薬、皮膚科治療薬、眼科用点眼薬、医薬品として販売されるビタミンが含まれますが、栄養補助食品は含まれません。

調査範囲の除外:食品として規制されるハーブまたはスポーツ栄養製品、カウンター後方のプソイドエフェドリンパック、医療機器はこの定義の対象外です。

セグメンテーション概要

- 製品タイプ別

- 咳・風邪・インフルエンザ製品

- 鎮痛剤

- 皮膚科製品

- 消化器系製品

- ビタミン・ミネラル・サプリメント(VMS)

- 減量・栄養補助製品

- 眼科用製品

- 睡眠補助薬

- その他の製品タイプ

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- コンビニエンスストア・食料品店

- 剤形別

- 錠剤・カプレット

- 液剤・シロップ

- グミ・チュアブル

- スプレー・点眼薬

- 外用薬・軟膏

- 投与経路別

- 経口

- 外用

- 鼻腔内

- 眼科用

- 直腸・膣内

- カテゴリー別

- ブランドOTC

- プライベートラベル・ストアブランド

- ジェネリックOTC

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北東部、中西部、サンベルト州の薬剤師、食料品・マスマーチャンダイズチェーンの購買責任者、規制コンサルタントとの専門家インタビューを実施しました。これらの議論により、実際の棚での平均販売価格、咳・風邪製品ラインの季節性、最近の処方薬から一般用医薬品への切り替え承認の見込み採用曲線が明確になり、モデル係数の調整に使用されました。

デスクリサーチ

アナリストは、消費者ヘルスケア製品協会、FDAオレンジブック切り替えデータベース、米国疾病予防管理センター(CDC)の全国外来医療調査、米国国勢調査局の小売売上高リリースなどの第一級公開情報源からベースライン需要シグナルを抽出しました。補完的な洞察は、企業の10-K、投資家向け資料、主要薬局チェーンの申告書、チャネルプロモーションを扱う業界誌から得られました。企業収益分割のためのD&B Hooversやトランザクションニュースのためのダウ・ジョーンズ・ファクティバを含むサブスクリプションデータベースが、ブランドシェアと価格動向の詳細な確認を提供しました。

出荷額はVolzaの輸入記録と税関の統一商品コードと相互参照され、Questelの特許トレンドが予測ベースを変える可能性のある今後のOTC切り替えを示しました。記載された情報源は、データ収集と相互検証中に適用されたより広範なデスクリサーチプールを例示するものであり、網羅するものではありません。

市場規模算定と予測

トップダウン構造は2024年の消費者健康支出と小売監査データから始まり、OTC浸透率とカテゴリーレベルの平均販売価格トレンドでフィルタリングして2025年の市場ベースラインを導出します。NielsenIQスキャナーパネルからサンプリングされたブランド数量の選択的なボトムアップ集計が合計を検証・微調整します。モデルに投入される主要変数には、処方薬から一般用医薬品への切り替え件数、自己負担処方薬コストのインフレ、電子薬局のトラフィックシェア、インフルエンザ発生率、プライベートラベル鎮痛剤の平均単価が含まれます。予測は、パンデミックからの回復とインフレ持続のシナリオ分析と組み合わせた多変量回帰を展開し、一次パネルのコンセンサスと整合した2025〜2030年のCAGRを生成します。パネルカバレッジが薄い部分のギャップは、過去の切り替えイベントで較正された価格・数量弾力性曲線によって補完されます。

データ検証と更新サイクル

承認前に、出力はCHPA売上トラッカーと内国歳入庁の小売統計に対する分散チェックを通過し、その後2つのアナリスト層にわたるピアレビューが行われます。モデルは年次更新され、重要なFDA承認、マクロショック、または四半期売上トラッカーの5%超の分散によって中間編集がトリガーされます。

MordorによるOTC医薬品ベースラインが信頼を呼ぶ理由

公表された推定値が異なるのは、企業が異なる製品バスケット、価格ベース、更新サイクルを選択するためです。栄養補助食品を計上する企業もあれば、小売実態とは異なる定価ベースで収益を換算する企業もあり、更新サイクルは年次から3年次まで様々です。

主要なギャップ要因には(a)栄養補助食品とCBDニュートラシューティカルの包含、(b)小売実態と乖離する総額から純額への割引の適用、(c)通貨の再ベースラインと異なるインフレ調整が含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 446億8,000万米ドル | ||

| 546億米ドル | グローバルコンサルタントA | ニュートラシューティカルとOTC機器を計上し、定価を適用 |

| 248億1,000万米ドル | 業界誌B | ビタミンとオンラインチャネル売上を除外し、2023年の平均販売価格を変更せずに使用 |

要約すると、MordorのFDAモノグラフ定義との厳格な範囲整合、デュアルパスモデリング、年次更新により、意思決定者が観察可能な小売・規制変数に遡ることができる、バランスの取れた透明性の高いベースラインが確保されています。

レポートで回答される主要な質問

米国一般用医薬品市場の現在の規模は?

米国一般用医薬品市場規模は2026年に464億6,200万米ドルであり、2031年までに576億6,000万米ドルに達すると予測されています。

最も速く拡大している製品セグメントはどれですか?

減量・栄養補助食品は、GLP-1隣接代謝サポートへの消費者の関心に後押しされ、2031年にかけて9.65%のCAGRで成長すると予測されています。

オンライン薬局はどのくらいの速さで成長していますか?

オンライン薬局は2026〜2031年に18.14%のCAGRを記録すると見込まれており、玄関先配送への需要の高まりの中で実店舗チャネルを大きく上回っています。

OMUFA手数料は中小メーカーにどのような影響を与えますか?

2025年度のOMUFA手数料は10%上昇し、中小企業のイノベーションを制限し、大手企業への市場集中を加速させる財務的圧力を生み出す可能性があります。

プライベートラベルOTC製品が地位を確立しているのはなぜですか?

小売業者は購買者データを活用して全国ブランドより低価格の品質同等プライベートラベルを展開し、プライベートラベルカテゴリーの2031年にかけての8.58%のCAGRを実現しています。

最も大きな成長機会を持つ地理的エリアはどこですか?

テキサス州とフロリダ州は、持続的なOTC治療需要を促進する人口拡大と高齢化人口統計により、最も高い成長ポテンシャルを示しています。

最終更新日: