北米市販薬市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

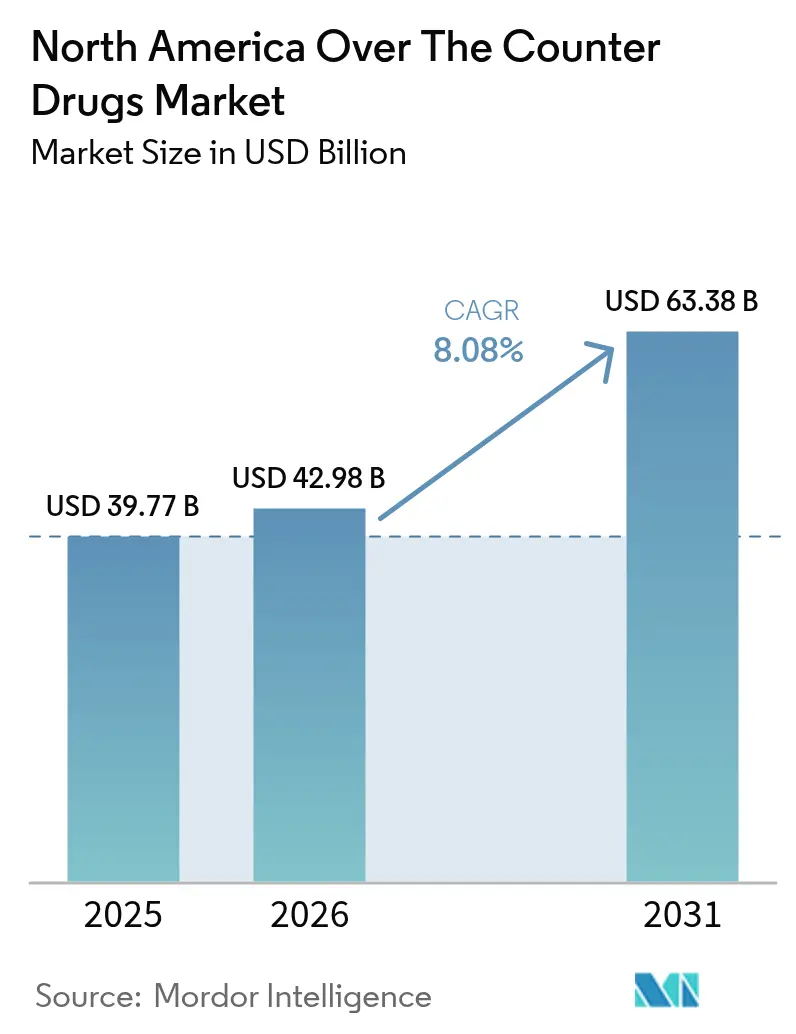

| 基準年の市場規模 (2025) | 39.77 十億米ドル |

| 市場規模 (2026) | 42.98 十億米ドル |

| 市場規模 (2031) | 63.38 十億米ドル |

| 成長率 (2026 - 2031) | 8.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米市販薬市場分析

北米市販薬市場の規模は2026年に推定424億9,800万米ドルであり、2025年の397億7,000万米ドルから成長し、2031年には633億8,000万米ドルに達する見込みで、2026年から2031年にかけて8.08%のCAGRで成長しています。この加速は、セルフメディケーションの普及、規制経路の合理化、製品の視認性と価格透明性を高めるデジタルアクセスモデルに支えられています。人口の高齢化が慢性疾患ケア用製品への需要を持続させる一方、電子商取引は消費者が非処方薬を発見・比較・補充する方法を再構築しています。同時に、FDA医薬品モノグラフの近代化により、処方薬から市販薬への切り替えに向けた明確な経路が生まれ、治療範囲が拡大し競争が促進されています。パンデミック時代の不足を契機としたサプライチェーンの国内化イニシアチブも、アジアのAPI(原薬)拠点への依存を低減しようとするメーカーによって推進されています。

主要レポートのポイント

- 製品タイプ別では、咳・風邪薬が2025年に27.75%の収益シェアでトップとなり、一方でダイエット・体重管理製品は2031年にかけて9.32%のCAGRを記録する見込みです。

- 流通チャネル別では、小売薬局が2025年に北米市販薬市場シェアの60.85%を維持し、オンライン薬局は2031年にかけて17.95%のCAGRで成長する見込みです。

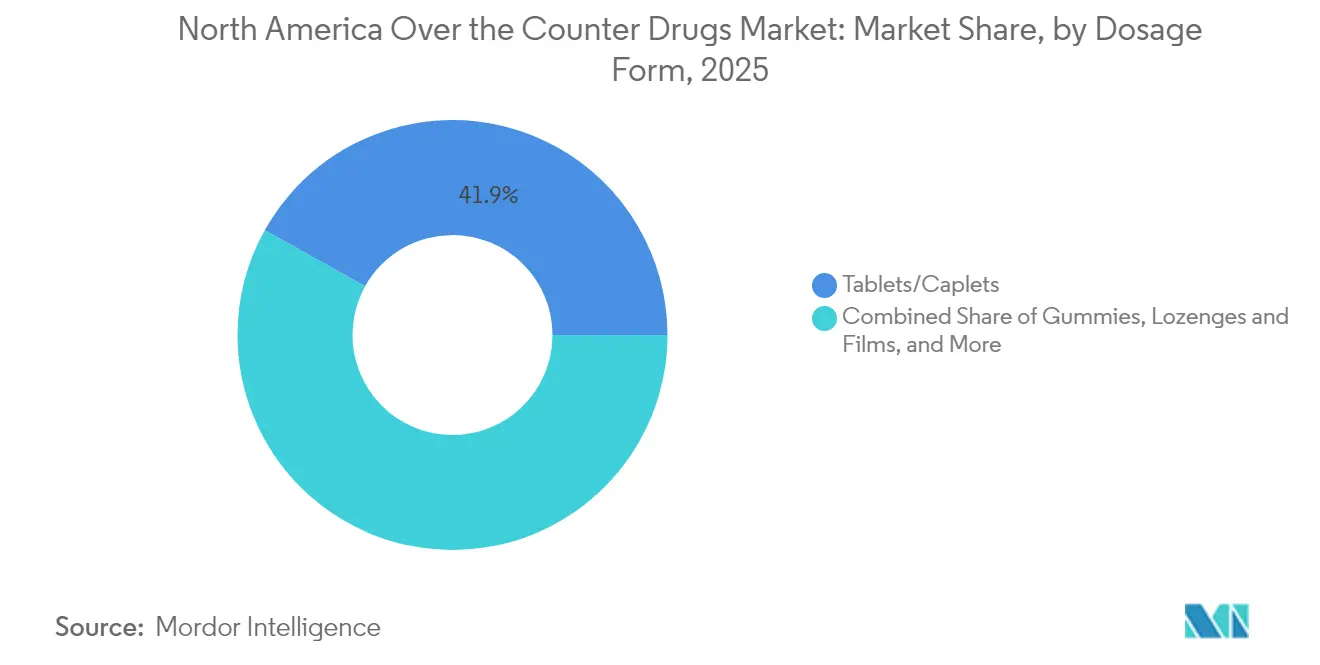

- 剤形別では、錠剤・カプレットが2025年に北米市販薬市場規模の41.90%を占め、グミは11.92%のCAGRで拡大すると予測されています。

- 投与経路別では、経口製品が2025年に北米OTC薬市場規模の73.55%のシェアを占め、9.35%のCAGRで拡大しています。

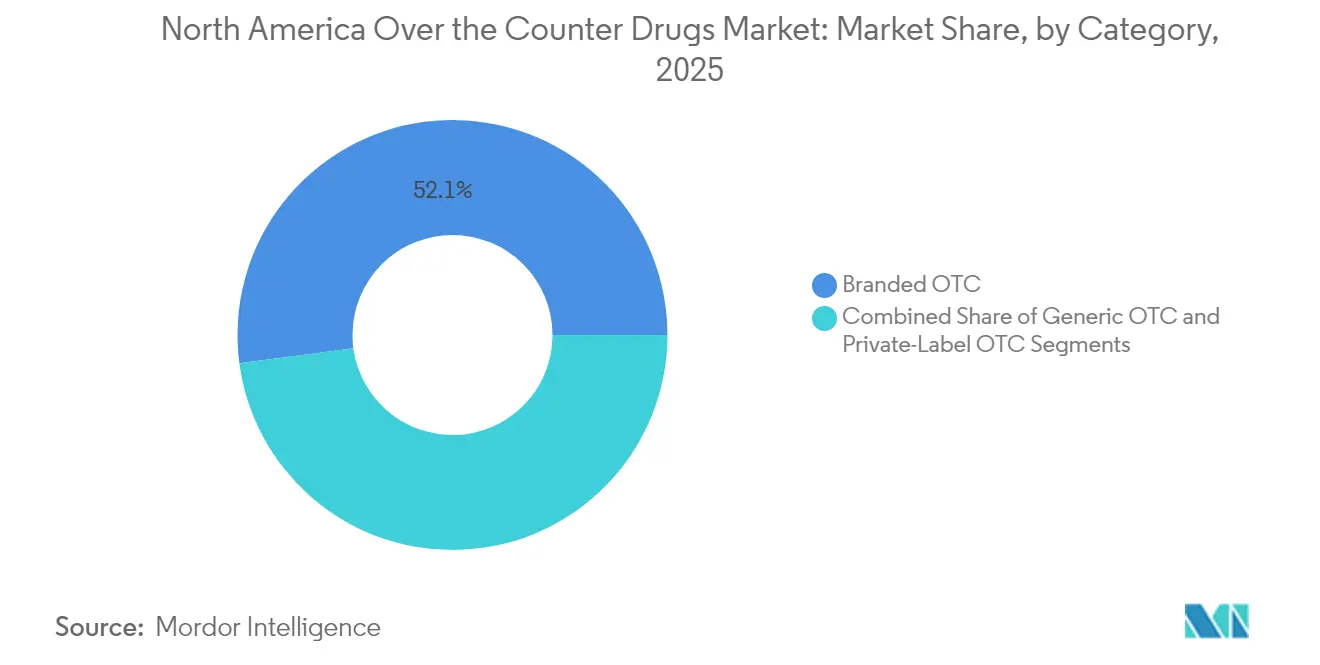

- カテゴリー別では、ブランドOTC製品が2025年に52.10%のシェアを保持し、プライベートブランド製品は8.32%のCAGRで成長しています。

- 地域別では、米国が2025年に73.00%の収益シェアを獲得し、カナダは6.86%のCAGRで最も急成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米市販薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セルフメディケーションおよび予防医療への移行 | +1.80% | 米国都市部での採用が最も強い、グローバル | 中期(2〜4年) |

| 処方薬から市販薬への切り替え承認(ナロキソン、経口避妊薬) | +1.20% | 北米、メキシコへの規制波及あり | 短期(2年以内) |

| 電子商取引およびデジタル薬局プラットフォームの拡大 | +2.10% | 北米、米国の大都市圏が牽引 | 中期(2〜4年) |

| 慢性的なセルフケアニーズを持つ高齢人口 | +1.50% | 北米、米国とカナダに集中 | 長期(4年以上) |

| ハーブ系OTC製品に対するヒスパニック系消費者需要の成長 | +0.70% | 米国南西部、カリフォルニア州、テキサス州、フロリダ州 | 中期(2〜4年) |

| AI駆動によるパーソナライズされたOTC推奨 | +0.40% | 北米、テクノロジー先進地域での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

セルフメディケーションおよび予防医療への移行

成人の81%が現在、OTC医薬品を第一選択の治療薬として選択しており、医療システムに年間1,460億米ドルの節約をもたらしています。パンデミック時代のテレヘルス普及により消費者はセルフトリアージに慣れ、プライマリケアの待ち時間の増加がその習慣を強化しています。ミレニアル世代とZ世代は症状のセルフマネジメントに最も高い親和性を示しており、利便性と味を優先した症状特化型製剤や剤形イノベーションへの需要を牽引しています。メーカーは小容量パックやマルチシンプトムSKUで対応し、家庭の薬箱行動に合わせています。その結果、北米OTC薬市場において、鎮痛、消化器、免疫サポートラインにわたって安定した数量成長が実現しています。

処方薬から市販薬への切り替え承認

FDAは2023年にOTCステータスのナロキソンを承認し、2024年には初の毎日服用型経口避妊薬であるOpillを承認しました。これらの画期的な切り替えは、公衆衛生上重要な治療薬に対する処方者の障壁を取り除き、片頭痛治療薬や低用量スタチンによるコレステロール低下薬など将来の移行に向けた規制上のテンプレートを確立しています。この政策的追い風は、従来処方チャネルに限定されていた高付加価値カテゴリーを導入することで北米OTC薬市場を拡大させ、消費者教育やアドヒアランス包装への投資を促進しています。

電子商取引およびデジタル薬局プラットフォームの拡大

北米OTC薬市場は、純粋なプラットフォーム事業者が価格透明性、自動補充ツール、当日配送を活用することで恩恵を受けています。CVS Healthはデジタルフルフィルメントを拡大した後、2024年のセグメント成長率6.6%を報告しました。[3]CVS Health、「2024年通期財務結果」、cvshealth.comしかし、償還圧縮により大手チェーン薬局は不採算店舗の閉鎖を余儀なくされ、スタッフを臨床サービスへ再配置しています。このブレンドモデルにより、メーカーはパッケージデザインと電子商取引用画像を統一し、店頭とスクリーン上での訴求力を確保することが求められています。

慢性的なセルフケアニーズを持つ高齢人口

65歳以上のコホートは、特に疼痛、消化器、心血管サポートにおいて最も高い一人当たりOTC消費量を示しています。これらの層は信頼できるブランドと開けやすいパッケージを重視しており、北米OTC薬市場における確立されたブランドのマージンを高めています。慢性疾患の重複により、低用量アスピリンや食物繊維サプリメントなど処方レジメンを補完する非処方補助薬の使用が促進されています。高齢者向け製品イノベーションには、高コントラストラベル、関節炎に優しいキャップ、1日1回の徐放性製剤が含まれており、ロイヤルティと予測可能な再注文サイクルを育んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鎮痛剤および咳止め薬の乱用 | -0.90% | 北米、農村部および都市部に集中 | 短期(2年以内) |

| FDA医薬品モノグラフ近代化の遅延 | -0.60% | 米国、規制波及効果あり | 中期(2〜4年) |

| アジアからのAPI(原薬)サプライチェーンの混乱 | -1.10% | 北米、ジェネリックおよびブランド製品に影響 | 短期(2年以内) |

| 中小企業の棚スペースを制限するPBMのマージン圧力 | -0.80% | 米国、独立系メーカーへの影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鎮痛剤および咳止め薬の乱用

デキストロメトルファンおよびロペラミドの乱用により、FDAはパッケージサイズの制限と年齢確認プログラムを導入し、青少年の乱用多発地域を対象としています。DEAは2024年に84,076件の薬物過剰摂取死亡を記録しており、非処方薬が関与する事例の割合は増加しています。高リスクSKUをカウンター後方に移動させる小売業者は衝動買い販売を削減し、北米OTC薬市場における数量成長を抑制する可能性があります。メーカーは消費者の反発を防ぐため、改ざん防止機能と使用利便性のバランスを取る必要があります。

アジアからのAPI(原薬)サプライチェーンの混乱

FDA登録のAPI製造施設の72%が米国外(主に中国とインド)に立地しており、上位ジェネリック分子の80%は国内供給源を持ちません。港湾混雑、輸出規制、または地政学的摩擦により、数週間以内に生産ラインが停止し、北米OTC薬市場において在庫切れや小売業者への罰金が発生する可能性があります。連邦政府のインセンティブは重要成分の国内回帰を目指していますが、生産能力の構築には複数年にわたる資本支出が必要です。当面の間、企業はデュアルソーシングと戦略的在庫の積み増しによりサービスレベルの維持を図っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ダイエット・体重管理ラインが数量成長を加速

咳・風邪薬は2025年に27.75%という最大の収益シェアを生み出し、季節的な需要の安定性と家庭での補充パターンを裏付けています。GLP-1類似体への社会的関心に後押しされたダイエット・栄養OTC製品は、最高の9.32%のCAGRを達成し、北米市販薬市場における代謝ケアソリューションの市場規模を押し上げています。製剤開発者は、進化する安全性要件に対応するため、刺激物不使用のブレンド、植物エキス、満腹感を促す食物繊維に注力しています。鎮痛剤は依然としてバスケット価値の中核を担っていますが、アセトアミノフェンの肝毒性リスクに関するより厳格なラベル表示に直面しています。皮膚科クリームと消化器系製品は、全年齢層にわたるライフスタイル関連疾患に対応するポートフォリオを補完しています。

二次的なダイナミクスとして、カテゴリーを超えたイノベーションが注目されます。Seattle Gummyはグミ形態のアレルギー治療薬として初のIND(治験薬申請)を取得し、剤形の収束を示しています。その結果、咳止めチュアブルや食物繊維グミは従来錠剤が主流だった領域に移行しつつあり、アドヒアランスを支援し北米OTC薬市場における増分売上を牽引しています。

流通チャネル別:オンラインの勢いが棚戦略を再構築

小売薬局は2025年に60.85%のシェアを維持し、薬剤師によるガイダンスと保険連動の来客数を強みとしています。しかし、オンライン薬局の17.95%のCAGRは、24時間365日の利用可能性とサブスクリプション割引を求めるデジタルネイティブのロイヤルティを獲得し、店頭からスクリーンへの流れを着実に変えています。病院は退院パックや急性期ケアバンドルにおいてニッチな役割を担っています。コンビニエンスストアは品揃えを拡充し、大型チェーンが十分にカバーしていない通勤者や農村部の需要を取り込んでいます。

従来型チェーンは当日配送やカーブサイドピックアップを提供し、クーポンをモバイルウォレットに移行するロイヤルティアプリを統合することで対応しています。これらのオムニチャネル施策は、北米OTC薬市場においてバスケットサイズを維持し、アルゴリズム価格設定とAI駆動のカウンセリングを駆使する純粋なプラットフォーム事業者に対抗することを目的としています。薬局スタッフはワクチン接種とポイントオブケア検査に再配置されており、これはオンラインプラットフォームが大規模に複製できない差別化要因となっています。

剤形別:グミが治療に味をもたらす

錠剤・カプレットはコスト効率と安定性を提供し、41.90%のシェアで主力製品であり続けています。グミ、チュアブル、口腔内崩壊型製剤は、小児科および高齢者において価格感度よりも味と食感が優先されるため、11.92%のCAGRを記録しています。FDAの2025年6月の行政命令により、メーカーは完全な再申請なしに錠剤モノグラフをチュアブルに移行できるようになり、フレーバーイノベーションの市場投入スピードが向上し、北米OTC薬市場全体の収益を押し上げています。

AenovaによるグミプラントへのEUR 800万の拡張投資は、このトレンドへの設備投資の賭けを示しています。液剤とシロップは小児呼吸器ケアを支え、スプレー、点眼薬、局所製剤は速効性と局所効果が重要な部位特異的デリバリーに対応しています。味覚マスキング、無糖ベース、クリーンラベル着色料が成熟するにつれ、グミは口当たりの悪い剤形からシェアを奪い、全体的な消費者アドヒアランス指標を向上させる態勢が整っています。

投与経路別:経口製品の優位性が継続

経口製品は2025年の売上の73.55%を占め、並行して9.35%のCAGRを記録しており、消費者の親しみやすさと製造上の経済性を反映しています。嚥下補助剤、スコアライン、マイクロ錠剤技術がさらに受容性を向上させています。局所製剤は全身曝露を回避する鎮痛ゲルや抗かゆみクリームを通じて成長しています。点鼻スプレーはアレルギー緩和における速効性を活かし、点眼液は眼精疲労に対応しています。直腸および膣内投与経路は痔疾患および膣健康のニッチな分野において限定的ながら不可欠な役割を果たし、北米OTC薬市場において安定した、ただし小規模な貢献を維持しています。

低用量スタチンや抗ヒスタミン薬をOTCに移行させる規制の勢いは、経口製品の数量優位性をさらに強化する可能性があります。それでも、舌下フィルムや口腔粘膜溶解製剤は速効性と利便性から注目を集めており、投与経路の多様化が非処方ケアの魅力を引き続き広げていくことを示しています。

カテゴリー別:プライベートブランドがプレミアムセットに進出

ブランド製品は2025年に52.10%のシェアを維持し、信頼性、広告力、医師の認知度から恩恵を受けています。しかし、プライベートブランドラインは小売業者が棚分析と自社調達を活用して品質を損なわずにナショナルブランドより低価格を実現するため、8.32%のCAGRで成長しています。Perrigoがジェネリック事業を売却した後にセルフケアに特化した戦略は、小売業者の独占契約と組み合わせることで大量の受託供給が収益性を持ちうることを示しています。

棚のリセットサイクルはストアブランドをアイレベルに配置することが増え、ブランドの視認性を侵食しています。PBMはリベートを誘導し、低コスト代替品への優先ティア配置を推進することでこの移行を増幅させています。これに対し、ブランドオーナーは特許成分、チャイルドレジスタントパッケージ、差別化された徐放技術を説明する消費者教育キャンペーンを強調しています。この綱引きは価格規律を維持しつつも、最終的に北米OTC薬市場を拡大させるイノベーションを促進しています。

地域分析

米国は北米OTC薬市場において圧倒的な73.00%のシェアを維持しており、世界最大の消費者健康経済に支えられています。FDAは2024年にモノグラフ審査を迅速化するユーザーフィーとして3,200万米ドルを徴収しました。2025年1月のACNU最終規則化により、処方薬から市販薬への障壁がさらに低下し、安全性プロファイルがセルフセレクション基準に合致した時点で新たな数量の流れが生まれます。小売OTC売上は2023年に434億米ドルに達し、米国の買い物客の96%がこれらの製品がセルフケアを可能にすると考えています。一方、2022年に31%に上昇したPBMのマージン拡大が薬局の収益性を圧迫し、新興ブランドに不利な棚の合理化を促すという課題も続いています。

カナダは2031年にかけて6.86%のCAGRで最も急速な成長を記録しており、単一支払者制度が緊急性の低い疾患をOTC経路に誘導しています。米国のモノグラフ改革との規制整合が製品承認を加速させ、国境を越えたサプライシナジーを促進しています。高齢化する人口構成と増加する自己負担費用が、関節炎、胸焼け、認知健康に対するセルフトリートメントを強化し、北米OTC薬市場におけるカナダのカテゴリー幅を拡大しています。メーカーはバイリンガルパッケージングと薬剤師主導のカウンセリングプログラムを活用して信頼を育み、製品トライアルを促進しています。

メキシコは北米OTC薬市場において新興の機会を提供しています。OTCは同国の医薬品支出の14%を占め、米国からの輸出は2022年に8億7,500万米ドルに達し、強固な二国間貿易を反映しています。COFEPRISの承認タイムラインは依然として障壁となっていますが、革新的な治療薬向けの新たな迅速化経路は有望です。経済的感度から低コストのジェネリックやハーブ製剤が好まれますが、都市部の中産階級セグメントではブランドのマルチシンプトム製品や小児科向けSKUへの需要が高まっています。APIの輸送リスクを軽減しUSMCAの原産地規則の恩恵を活用しようとする企業の間で、ニアショア製造への関心が高まっています。

競合環境

北米市販薬市場は中程度に分散した状態が続いています。Johnson & Johnson、Bayer、GSK、Pfizerは広範なブランドポートフォリオ、大規模な広告、医師との関係を活用してカテゴリーリーダーシップを維持しています。プライベートブランド専門のPerrigoは主要小売業者にサービスを提供し、ナショナルブランドと同等の品質を低価格で提供する同等性試験済みSKUを供給することでマージンを確保しつつ小売業者のロイヤルティを高めています。Reckittのノースカロライナ州におけるMucinex工場への1億4,500万米ドルの投資は、リードタイムを短縮し原産地の透明性を向上させる国内サプライへの投資を示しています。

デジタル能力は重要な差別化要因です。大手グループは症状に合ったバスケットへ買い物客を誘導するAI推奨エンジンを展開していますが、最近のテストではチャット出力の21%のみが専門的な精度基準を満たしていることが判明しています。テレヘルスポータルやウェルネスアプリとの戦略的パートナーシップにより、既存企業は最初の接触需要を取り込みバスケットの深さを増やすことができます。一方、純粋なオンライン薬局は動的価格設定とパーソナライズされたプロモーションを適用し、実店舗のシェアを侵食しています。

パンデミック時の不足を経て、サプライチェーンの強靭化は共通の優先事項となっています。企業はAPIの調達先を多様化し、在庫パイプラインを強化し、米国内の原料生産を促進する税額控除を求めてロビー活動を行っています。包装から最終配送までの垂直統合は第三者への依存を低減し、リコール対応力を向上させ、北米OTC薬市場内での消費者信頼と市場シェアの保護に貢献する要因となっています。

北米市販薬業界のリーダー企業

Sanofi

Johnson and Johnson

Novartis AG

Pfizer Inc

Bayer AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:FDAはACNU規則を最終化し、定義された消費者セルフスクリーニング条件のもとで処方薬が市販薬ステータスに転換できるようにしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、北米の市場販売薬(OTC)医薬品市場を、FDAまたはHealth CanadaのOTCモノグラフもしくは最終命令を有するすべての非処方薬、および米国・カナダ・メキシコ全域の薬局、食料品店、コンビニエンスストア、マスマーチャンダイザー、認可を受けたEコマースチャネルを通じて販売される承認済みRx-to-OTCスイッチ製品と定義する。

スコープ除外:栄養補助食品、ハーブ系ニュートラシューティカル、および体温計や検査キットなどの消費者向け健康機器はスコープ外とする。

セグメンテーション概要

- 製品タイプ別

- 咳・風邪・インフルエンザ製品

- 鎮痛剤

- 皮膚科製品

- 消化器系製品

- ビタミン・ミネラル・サプリメント(VMS)

- ダイエット・体重管理製品

- 眼科製品

- 睡眠補助薬

- その他の製品タイプ

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- コンビニエンスストア・食料品店

- 剤形別

- 錠剤・カプレット

- 液剤・シロップ

- グミ・チュアブル

- スプレー・点眼薬

- 局所製剤・軟膏

- 投与経路別

- 経口

- 局所

- 経鼻

- 眼科

- 直腸・膣内

- カテゴリー別

- ブランドOTC

- プライベートブランド・ストアブランド

- ジェネリックOTC

- 地域

- 米国

- カナダ

- メキシコ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、3カ国すべてにおいて、製剤担当者、チェーン薬剤師、独立系ドラッグストアオーナー、オンライン薬局マネージャー、および規制コンサルタントにインタビューを実施した。これらの議論により、市場ドライバー、標準的なパックサイズ、Eコマースのシェア変動、およびマージン構造が検証され、二次データによって生じたギャップが補完されるとともに、モデルの前提条件が裏付けられた。

デスクリサーチ

FDAの国家医薬品コードディレクトリ、Health Canadaの医薬品製品データベース、CDCおよびStatistics Canadaの医療費シリーズ、CHPAの販売ダッシュボード、OECDの貿易統計、およびUN Comtradeの出荷記録など、公開されている主要な情報源を起点とする。これらのデータセットは、製品定義、地域別ユニットフロー、およびチャネル分割の基盤となる。

企業の10-K、四半期決算説明会、および投資家向け資料は、D&B HooversおよびDow Jones Factiva経由でスクレイピングされ、ブランド別売上内訳および平均販売価格のクロスチェックに活用される。また、査読済み学術誌およびQuestelを通じた特許調査により、パイプラインのスイッチ候補が明確化される。記載されている情報源は例示であり、検証および明確化のために他の複数のオープンおよびサブスクリプション型アセットも参照している。

市場規模推計と予測

トップダウンの構築は、国内消費者向け医療費および小売売上データから始まり、OTC浸透率およびRx-to-OTCスイッチ量に基づいて調整される。ボトムアップによる選択的検証、サンプリングされたブランド売上の積み上げ、チャネル監査、およびASP×パック推計により、合計値の整合性が確認される。主要変数には、平均パック価格の推移、セルフメディケーションエピソードの発生率、承認済みスイッチ製品数、デジタル薬局シェア、一人当たり可処分所得、および成人人口の増加が含まれる。予測は、規制上のスイッチパイプラインおよびマクロ経済の変動を捉えるため、多変量回帰とシナリオ分析を組み合わせて行われ、パックレベルのデータが不足している箇所については補間によりギャップを処理する。

データ検証と更新サイクル

モデルのアウトプットは、過去シリーズとの自動分散スキャンを経た後、アナリストによるピアレビューが実施される。異常値が検出された場合は、フィールド回答者への再コンタクトが行われる。レポートは年次で更新され、主要なスイッチ承認や規制変更などの重要事象が発生した場合は中間更新が行われ、すべての納品物には最新の検証プロセスが含まれる。

MordorによるNorth America OTC Drugs基準値の信頼性

公表されている数値は、企業が異なる市場スコープ、インプットシリーズ、および更新頻度を選択するため、しばしば乖離が生じる。我々はこの乖離を事前に認識した上で、数値が異なる理由を明示する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| USD 39.77 B(2025年) | Mordor Intelligence | - |

| USD 74.83 B(2024年) | Regional Consultancy A | コアOTC医薬品に栄養補助食品および機能性食品を追加 |

| USD 20.78 B(2024年) | Trade Journal B | 実店舗薬局の売上のみを追跡し、EコマースおよびコンビニエンスストアをEコマースおよびコンビニエンスストアを除外 |

| USD 52.8 B(2024年、米国のみ) | Global Consultancy A | 米国の数値を地域全体の代替値として使用し、カナダおよびメキシコの調整を無視 |

この比較は、スコープの拡大やチャネルの除外を排除した場合、Mordorの規律ある透明性の高いソースに基づくモデルが、意思決定者が再現しストレステストを自信を持って実施できる均衡のとれた基準値を提供することを示している。

レポートで回答される主要な質問

北米OTC薬市場の現在の規模はどのくらいですか?

市場は2026年に424億9,800万米ドルを生み出し、8.08%のCAGRを反映して2031年までに633億8,000万米ドルに達する軌道にあります。

最も急成長している製品カテゴリーはどれですか?

ダイエット・体重管理OTC製品は9.32%のCAGRで拡大すると予測されており、2031年までの全カテゴリーの中で最高となっています。

OTC販売における電子商取引の重要性はどの程度ですか?

オンライン薬局は17.95%のCAGRで成長すると予測されており、他のすべてのチャネルを上回り、購買パターンを再構築しています。

FDA医薬品モノグラフ改革は市場にどのような影響を与えますか?

モノグラフの近代化とACNU規則により承認タイムラインが短縮され、処方薬から市販薬への切り替えが可能となり、メーカーに新たな収益源をもたらします。

サプライチェーンの脆弱性が懸念される理由は何ですか?

FDA登録のAPI施設の約72%が米国外で操業しているため、アジアにおける地政学的または物流上の混乱が北米での在庫切れを迅速に引き起こす可能性があります。

プライベートブランドのOTC製品はブランド品を凌駕しつつありますか?

ブランド品は依然として52.10%のシェアを保持していますが、小売業者が価格と棚の配置を活用して買い物客を獲得するため、プライベートブランド製品は8.32%のCAGRでより速く成長しています。

最終更新日: