アダリムマブ医薬品市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 市場規模 (2026) | 15.72 十億米ドル |

| 市場規模 (2031) | 20.09 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

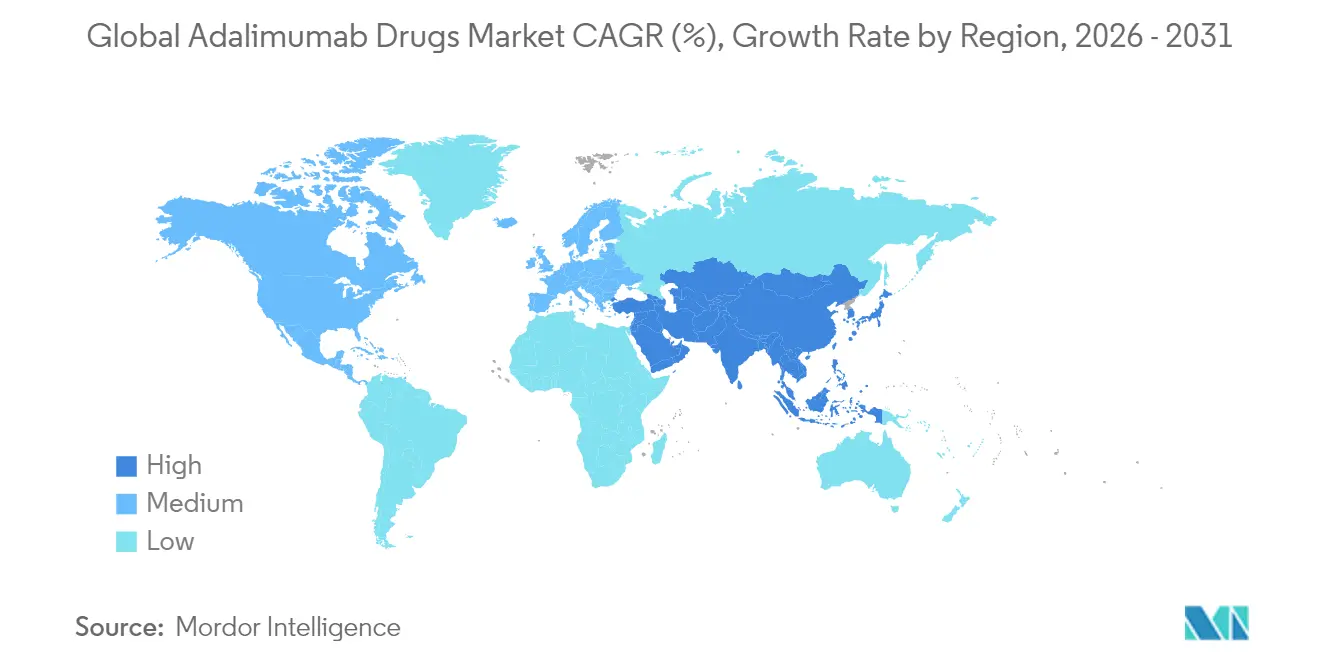

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアダリムマブ医薬品市場分析

アダリムマブ市場規模は2025年に149億6,000万米ドルと評価され、2026年の157億2,000万米ドルから2031年には200億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は5.05%です。自己免疫疾患全般にわたる強固な臨床需要、ヒュミラの独占期間終了後のバイオシミラーの急速な浸透、および継続的なデバイス革新が相まって収益の勢いを維持しています。北米は、支払者がフォーミュラリー切り替えを加速させる中でもプレミアム価格を保護するコスト集約型の専門薬局ネットワークを擁しており、アジア太平洋地域は生物製剤へのアクセスを拡大する政府入札改革を背景に最も急速な普及を記録しています。FDA承認バイオシミラーが10品目以上に達したことによる競争激化により、希望小売価格は最大80%圧縮されていますが、高濃度・クエン酸塩フリー製剤が価値の差別化を維持しています。スカイリジなどのIL-23阻害剤やリンヴォックなどのヤヌスキナーゼ阻害剤へのパイプライン多様化は、市場撤退ではなくオリジネーターの防衛戦略を示しており、アダリムマブ市場の商業的活力が維持されることを確実にしています。デジタルアドヒアランスプラットフォームとの専門薬局統合、および新興のアウトカムベース契約が、切り替えインセンティブをさらに高め、ステークホルダーの経済性を再形成しています。

レポートの主要ポイント

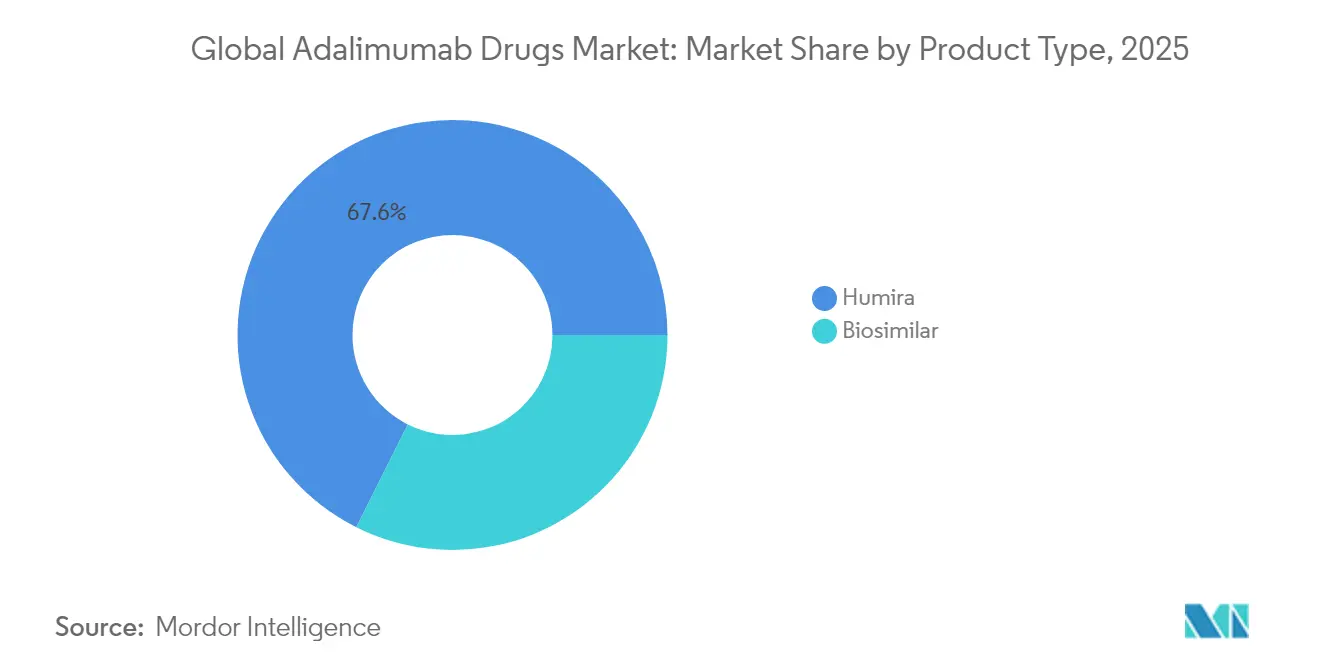

- 製品タイプ別では、ヒュミラが2025年のアダリムマブ市場シェアの67.62%を維持した一方、バイオシミラーは2031年にかけて年平均成長率5.62%で拡大しています。

- 適応症別では、関節リウマチが2025年に37.88%の収益シェアで首位を占め、化膿性汗腺炎は2031年にかけて年平均成長率5.86%で進展すると予測されています。

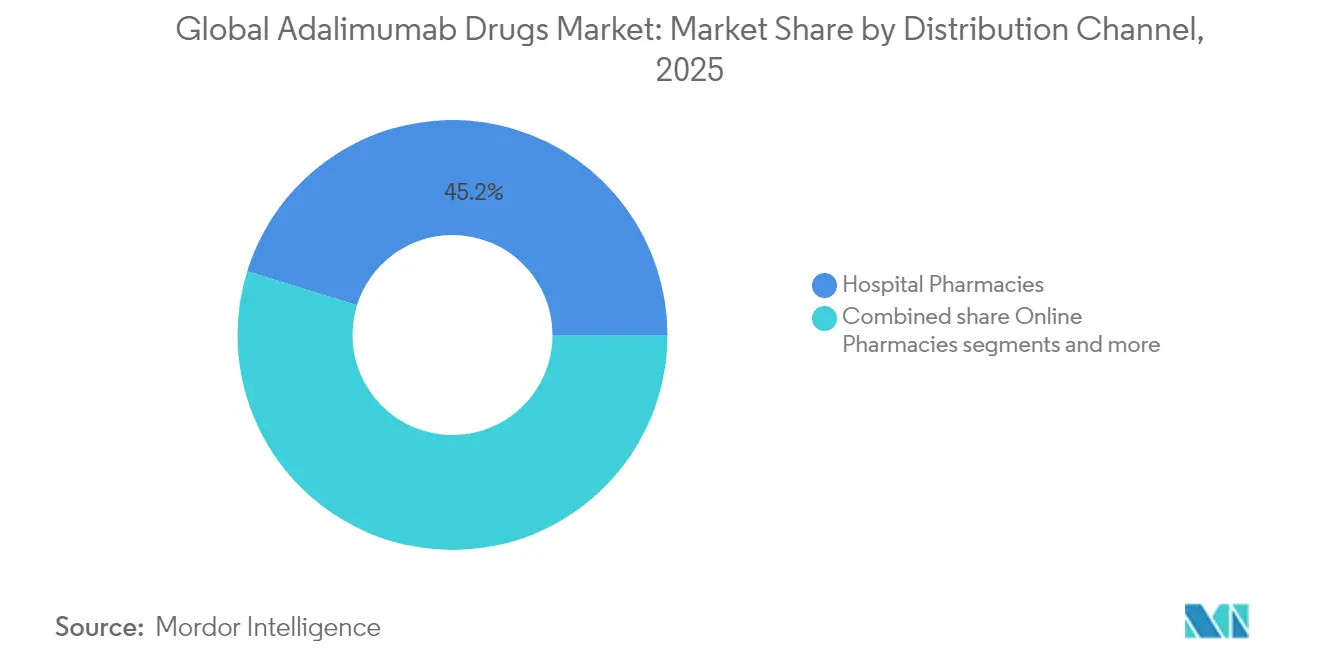

- 流通チャネル別では、病院薬局が2025年のアダリムマブ市場規模の45.21%を占め、オンライン薬局は予測期間中に年平均成長率6.05%で最も急速な成長軌道を示しています。

- 地域別では、北米が2025年に55.64%の収益シェアを獲得し、アジア太平洋地域は2031年にかけて年平均成長率5.71%で最も急速な拡大を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアダリムマブ医薬品市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ヒュミラの独占期間終了によるバイオシミラー参入の促進 | +1.8% | 北米と欧州が先行するグローバル市場 | 短期(2年以内) |

| 世界的な自己免疫疾患有病率の上昇 | +1.2% | 高齢化人口でより高い影響を持つグローバル市場 | 長期(4年以上) |

| 米国における専門薬局浸透率の向上 | +0.9% | 北米、先進市場へのスピルオーバー | 中期(2〜4年) |

| アドヒアランスを高める患者に優しい自動注射器のアップグレード | +0.7% | プレミアム市場が普及をリードするグローバル市場 | 中期(2〜4年) |

| 欧州でのバリューベース契約の普及 | +0.5% | 欧州、他の先進市場への拡大 | 中期(2〜4年) |

| アジア太平洋地域の政府入札改革によるバイオシミラー普及の促進 | +0.3% | アジア太平洋地域を中心に、規制上のスピルオーバー効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヒュミラの独占期間終了によるバイオシミラー参入の促進

FDAによる承認の同期的な波により、ヒュミラの特許崖から18ヶ月以内に10品目以上のバイオシミラーが米国市場に投入され、リベート前価格が最大80%削減され、主要PBMにおける優先バイオシミラーの処方量が3倍に増加しました。2024年6月に発行された更新された互換性ガイダンスにより、開発サイクルが18〜24ヶ月短縮され、資本要件が低下し、参入障壁が下がりました。シムランディは、米国での調剤の88%をカバーする高濃度40 mg/0.4 mL規格において初の市場投入互換性を確保し、スポンサーの価格交渉力を一時的に回復させました。しかしながら、ユフリマおよびヒリモズへのその後の指定により、この独占バッファーは12ヶ月以内に解消され、価格侵食が激化しました。ブルーシールド・オブ・カリフォルニアによる月額525米ドルの直接購入モデルに代表される並行直接購入モデルは、PBMスプレッドを回避する購入者の意欲を示しています。

世界的な自己免疫疾患有病率の上昇

世界の関節リウマチ患者数は年間2〜3%増加しており、乾癬患者数は2020年以降15%増加し、発展途上国における炎症性腸疾患の診断数は年間5〜7%増加しています。疾患サーベイランスの強化、診断画像技術の向上、および平均寿命の延長が相まって、生物製剤適格コホートを拡大しています。長期レジストリにより、TNF-α阻害剤を早期に開始した場合に死亡率が40〜50%低下することが明らかになっており、治療ガイドラインにおける一次生物製剤の位置づけが強化されています。アジア太平洋地域の未診断患者プールは、償還改革が専門医療に資金を提供するにつれて治療有病率へと移行しており、実質的な量的成長を解放しています。非感染性ぶどう膜炎や若年性特発性関節炎などの新興適応症が使用シナリオをさらに拡大し、競合する生物製剤クラスにもかかわらず対応可能な需要を維持しています。

米国における専門薬局浸透率の向上

専門チャネルは2025年にアダリムマブ処方箋の約70%を処理しており、2023年の50%から増加しており、より厳格な臨床監視とより良いコスト管理に向けた支払者の推進力を反映しています。注射トレーニング、アドヒアランス分析、および有害事象トリアージを含む強化された患者サポートサービスにより、12ヶ月の継続率が85〜90%に向上し、小売ベースラインを大幅に上回っています。在宅配送量は2024年以降40%急増しており、遠隔医療の拡大と一致し、在宅疾患管理をサポートしています。薬局ボーナスが検証済みの検査マーカーまたは入院頻度に連動するアウトカムベース契約が、上位3つのPBMのうち2つによって試験的に導入されています。このようなモデルは、高いアドヒアランスが実証された後に互換性バイオシミラーへのタイムリーな切り替えを促進し、既存製品の価格設定への圧力を倍増させます。

アドヒアランスを高める患者に優しい自動注射器のアップグレード

デバイス設計者は、患者に不快感を与えることなく5.5 mLの高粘度溶液を投与できる大容量自動注射器を導入しました。クエン酸塩フリー製剤により注射部位の疼痛スコアが30〜40%低下し、実際の継続率の重要な決定因子となっています。ブルートゥース対応または携帯電話接続デバイスは疾患管理アプリとシームレスに統合され、臨床医にリアルタイムのアドヒアランスダッシュボードを提供します。適応症横断的な調査によると、電気機械式再利用可能プラットフォームは12ヶ月間で90%以上の充足率を達成しており、使い捨てシリンジの75%を上回っています。これらの改善は患者満足度を高めるだけでなく、プレミアム配送システムを搭載した低コストバイオシミラーへの安定患者の切り替えに対する支払者の信頼を強化します。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低所得市場における生物製剤のプレミアム価格設定 | -0.8% | 新興市場、特にサブサハラアフリカおよび東南アジア | 長期(4年以上) |

| 米国におけるバイオシミラーの互換性に関するハードル | -0.6% | 北米、他の市場への規制上のスピルオーバー | 短期(2年以内) |

| 新興市場におけるコールドチェーンのボトルネック | -0.4% | アジア太平洋地域、中東、アフリカ | 中期(2〜4年) |

| アジア太平洋地域における安定患者の切り替えに対する医師の消極性 | -0.3% | アジア太平洋地域を中心に、文化的要因が普及に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低所得市場におけるプレミアム価格設定

多くの発展途上国では、アダリムマブの月1回の投与量が平均世帯収入を超えており、治療の中断または完全な非開始につながっています。政府の医薬品予算は専門医薬品への配分が5%未満であり、臨床的に適格な患者のごく一部にしか保険適用が及んでいません。現地でのバイオシミラー製造はまだ意味のある割引を実現しておらず、コンプライアンスの諸経費により単位コストがオリジネーターレベルの60〜70%に留まっています。並行輸入リスクが、本来であれば手頃な価格を広げられる段階的価格設定スキームを阻害しています。構造化された医療技術評価の経路がなければ、償還委員会は生物製剤への予算転換を正当化することが困難であり、アクセスの遅延が長引き、普及曲線が平坦化します。

新興市場におけるコールドチェーンのボトルネック

熱帯気候では生物製剤の輸送の25〜40%で8°Cを超える温度逸脱が発生し、製品廃棄が生じて実質的な治療コストが上昇します。断続的な電力グリッドと限られた冷蔵トラック輸送能力が、特に遠隔地での安定した供給を妨げています。新興アジアでは冷蔵物流が1回の輸送あたり200〜500米ドルの追加コストを生じさせており、先進国の50〜100米ドルと比較して流通業者のマージンを圧迫しています。末梢医療施設の30%未満しか検証済みの温度監視を備えておらず、WHO保管基準に違反しています。これらの非効率性は卸売業者が生物製剤を在庫することを妨げ、主要都市圏以外での入手可能性を制限し、地域の需要軌跡を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バイオシミラーが市場の再編を加速

バイオシミラーは増加する量を獲得しましたが、ヒュミラは根強い医師優先プログラムとコーペイ支援により2025年のアダリムマブ市場シェアの67.62%を維持しました。バイオシミラーに予測される旺盛な年平均成長率5.62%は、処方者の介入なしに薬局レベルでの代替を認可する互換性承認後の支払者の影響力を示しています。競争の焦点は、米国での注射の約10回に9回を占める高濃度・クエン酸塩フリー製剤に集中しています。シムランディの初期独占期間により実現純価格が一時的に上昇しましたが、ユフリマなどの後続参入者がこのプレミアムを迅速に無効化し、下方への価格モメンタムを再確立しました。クオレント・ファーマシューティカルズのプライベートラベルプラットフォームは複数ソースの供給を集約し、雇用主がヒュミラの2023年純価格の4分の1未満でブランドなしのアダリムマブを調達できるようにしています。グローバルスケールでは、ブランドなしのバイオシミラーが大規模支払者入札においてアダリムマブ市場規模の15〜20%をすでに占めており、不可逆的なコモディティ化トレンドを示しています。

メーカーは分子的差異ではなく、デバイスエコシステムと包括的な患者サービスを通じた差別化を追求しています。デジタルアドヒアランス監視とバンドルされた電気機械式再利用可能自動注射器は、そのような統合を欠く割引バイオシミラーに対して適度な価格プレミアムを正当化する具体的な臨床的利点を提供します。AbbVieの新規メカニズムへの戦略的転換—最も顕著なのはスカイリジによるIL-23遮断とリンヴォックによるJAK1選択性—は、アダリムマブ収益が低下する中でフランチャイズ収益を保護することを目的としています。パイプラインの見通しにもかかわらず、次世代資産の適応症横断的な普及がヒュミラ需要を部分的に侵食し、バイオシミラーの成長余地を拡大しています。承認タイムラインをほぼ2年短縮する規制の変化が新規参入者をさらに後押しし、2031年まで持続的な競争の変動を確実にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:関節リウマチが首位;化膿性汗腺炎が急増

関節リウマチは2025年収益の37.88%を吸収しており、このシェアは治療カスケードの早期にTNF-α阻害を組み込む十分に検証された臨床アルゴリズムに基づいています。しかしながら、選択的JAK阻害剤とIL-6モジュレーターが新規診断患者においてアダリムマブを徐々に置き換えており、このセグメントの将来の軌跡を抑制しています。化膿性汗腺炎は、臨床医の認識向上と同等の有効性を持つ生物製剤代替品の不在に後押しされ、2031年にかけて年平均成長率5.86%で最も急速な成長を示しています。乾癬性関節炎と強直性脊椎炎は、正確な診断を加速する改善された画像診断モダリティを活用して、安定した中一桁台の拡大を維持しています。炎症性腸疾患セグメントは混在した状況を経験しています:クローン病は外科的延期の利点から持続する一方、潰瘍性大腸炎はベドリズマブとウステキヌマブを推進するより厳格なガイドライン位置づけからのマージン圧力に直面しています。

尋常性乾癬はかつてのコア成長エンジンでしたが、アダリムマブの処方シェアを侵食するIL-17およびIL-23標的生物製剤からの優れた皮膚クリアランスベンチマークと競合しています。若年性特発性関節炎とぶどう膜炎はニッチながら安定しており、バイオシミラー浸透を遅らせる小児安全性の考慮事項によって制約されています。より希少な皮膚科的および眼科的適応症への段階的なシフトは、限られた治療競争により価格設定の柔軟性を高めます。その結果、製薬マーケターは主流の侵食を相殺し、次世代クラスに対するアダリムマブ市場規模全体を守るために、未充足疾患へのラベル拡大プログラムを優先しています。

流通チャネル別:デジタル調剤がアクセスモデルを再定義

病院薬局は、組み込まれた点滴サービスと統合された疾患管理チームにより、2025年のアダリムマブ市場規模の45.21%を維持しました。しかしながら、患者が在宅配送とバーチャルコンサルテーションパッケージに引き寄せられるにつれ、オンラインおよびメールオーダーチャネルが最も急速に拡大しており、年平均成長率6.05%が予測されています。小売店は、経済的に複製できない高度な臨床サービスをアウトソーシングしながら、関連性を守るために専門薬局バナーとの提携を増やしています。デジタル治療薬が調剤ワークフローに直接接続され、アドヒアランスと症状データを処方者にストリーミングし、対面予約なしに動的な治療調整を可能にしています。

メーカーは、看護師コーチング、モバイル注射リマインダー、および補充調整をワンクリックプラットフォームに統合することで、オムニチャネルエンゲージメントを採用しています。アウトカムベース契約を通じて一部資金調達されるこれらの付加価値サービスは、従来の実店舗受け取りの75%に対して患者満足度指標を90%に引き上げます。規制当局は、医薬品・デバイス・ソフトウェアアンサンブルの品質要件を明確にする複合製品ガイダンスの下でこのようなイノベーションを奨励しています。したがって、流通ランドスケープは、病院環境が開始と複雑なケースを管理し、慢性維持投与がデジタル最適化された直接患者向け物流を通じて流れるハイブリッドモデルへと移行しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の55.64%を生み出しており、支払者主導のバイオシミラー代替ルールにより競争的混乱の軸となっています。4つのバイオシミラーが現在互換性ステータスを保有しており、自動的な薬局レベルでの代替を導入し、ブランドロイヤルティサイクルを圧縮しています。専門薬局の普及により、強固なコールドチェーン管理とリアルタイムの臨床監視が確保され、激化する価格交渉にもかかわらず高い生物製剤利用率が維持されています。しかしながら、透明性義務と州レベルの参照価格設定法案が純価格実現に段階的な圧力をかけており、メーカーは文書化されたアウトカム保証を中心とした契約戦術を洗練させています。

欧州は高度なバリューベースの取り決めを採用しており、医療技術評価機関が皮膚科重症度スケールの改善またはリウマチ学複合スコアに償還を連動させています。入札主導の調達により、ドイツ、オランダ、フランスではバイオシミラー浸透率が25%を超えており、イタリアとスペインはフォーミュラリー更新の遅れにより遅れをとっています。安定患者の切り替えに対する医師の消極性は持続していますが、スカンジナビア諸国の国家切り替え義務は政策施行から12ヶ月以内に85%を超えるアドヒアランス率を示しています。欧州医薬品庁の合理化されたバイオシミラー経路による集中審査は、現在わずか150日で申請受理を可能にし、過去のタイムラインから約1年を短縮しています。

アジア太平洋地域は、中産階級の保険加入率の上昇と国内生産バイオシミラーを優遇する公共入札改革に後押しされ、年平均成長率5.71%で最高の地域成長を記録しています。中国の数量ベース調達ラウンドはアダリムマブ価格を75%以上削減し、単位マージン縮小を相殺する需要弾力性を点火しました。日本の超高齢化人口は一貫したベースライン使用を支え、オーストラリアの薬剤給付制度は多国籍サプライヤーにとって魅力的な予測可能な償還サイクルを保証しています。インドは二重軌道市場を例示しています:都市部の三次医療センターはOECD平均に近い普及率を示す一方、農村地区は不十分なコールドチェーンインフラにより供給制約が続いています。東南アジア全体では、ASEAN規制収束の調整がバイオシミラー承認の迅速化を目指しており、2年以内に国内審査を整合させ、地域需要の上昇を拡大する可能性があります。

競争環境

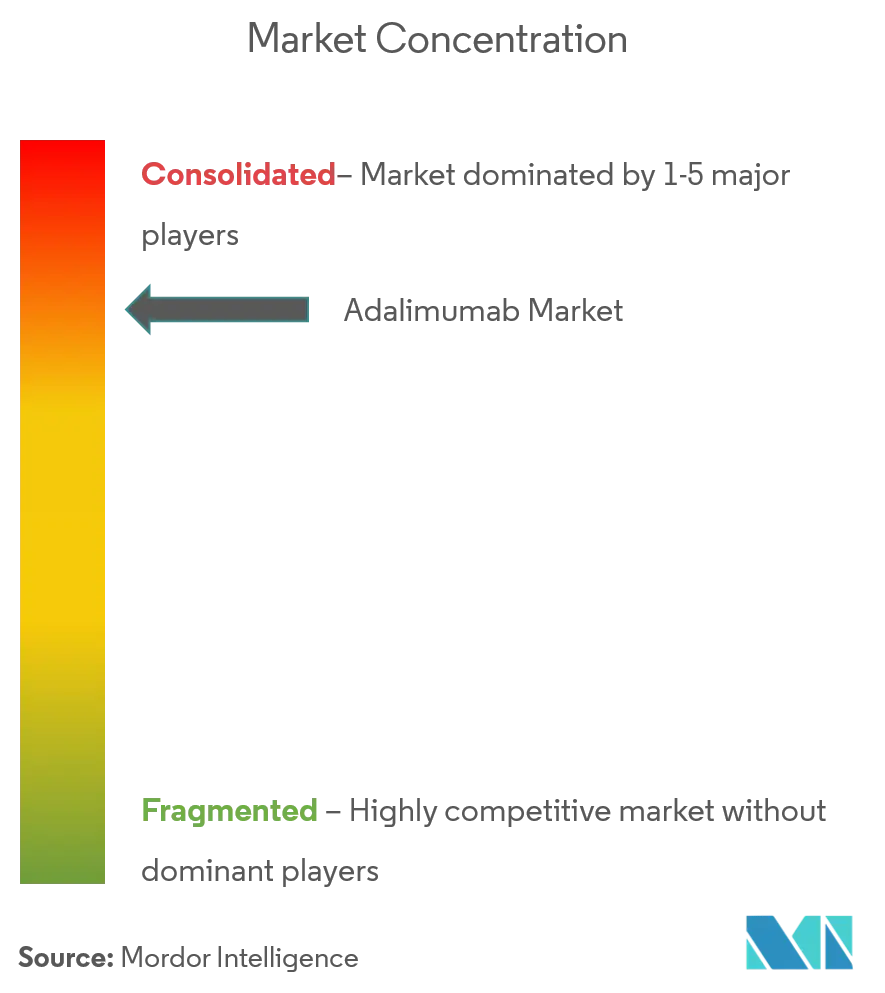

アダリムマブ市場は中程度の集中度で運営されています:AbbVieが最大の個別シェアを維持していますが、上位5社のサプライヤーが合計で相当なシェアを保有しており、分散しているが構造化された寡占を反映しています。AbbVieの戦略はスカイリジとリンヴォックへの急速な収益移行を軸としており、ヒュミラの減少から企業収益を守っています。バイオシミラー競合他社—Teva/Alvotech、Celltrion、Boehringer Ingelheim、Sandoz、Viatris、Fresenius Kabi—は段階的価格設定、プライベートラベル提携、およびデバイス差別化を展開してニッチを開拓しています。薬剤給付管理会社は前例のない影響力を行使し、最低純コスト製品を優先し、時にはオリジネーターのヒュミラを完全にフォーミュラリーから除外するフォーミュラリーを構築しています。

技術的な軍拡競争が価格競争を補完しています。接続型自動注射器、再利用可能な電気機械式デバイス、およびenFuseなどのオンボディ配送システムが、分子的同一性を超えた次フェーズのメッセージングの中心となっています。メーカーはこれらのツールをリアルタイムダッシュボードでサポートし、費用対効果の証拠書類を強化する匿名化されたアドヒアランスデータセットを生成しています。韓国のCDMOとのFresenius Kabiの提携に代表される地域製造パートナーシップは、サプライチェーンを短縮し、物流リスクを絶縁しています。一方、ベンチャー支援の参入者は5秒注射を目指した高濃度超低容量製剤を探索しており、確立されたデバイス階層の潜在的な破壊者となっています。したがって、競争フィールドは特許ステータスよりも、製造、デジタルヘルス統合、および支払者契約の洗練度にわたる実行の俊敏性によって定義されます。

アダリムマブ医薬品業界リーダー

AbbVie Inc

Amgen Inc

Cadila Healthcare Ltd

Hetero Healthcare Limited

Pfizer Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:FDAがユフリマ(アダリムマブ-aaty)に互換性ステータスを付与し、薬局代替の対象となる4番目のバイオシミラーとなり、ヒュミラの残存する米国独占期間を圧縮しました。

- 2024年10月:Bio-TheraとGedeon Richterがステラーラバイオシミラーの商業化契約を1億1,000万米ドルで締結し、共有流通プラットフォームを活用しながらアダリムマブを超えた地理的多様化を示しました。

世界のアダリムマブ医薬品市場レポートの範囲

レポートの範囲によると、アボットの特許製品であるアダリムマブは、潰瘍性大腸炎、乾癬性関節炎、および関節リウマチの治療に使用される医薬品です。ヒュミラとしても知られており、皮下注射を目的としています。身体への損傷を引き起こす状態の予防に役立てることができます。アダリムマブ医薬品市場は疾患タイプと地域別にセグメント化されています。アダリムマブ医薬品市場は疾患タイプ(関節リウマチ、乾癬性関節炎、クローン病、潰瘍性大腸炎、その他)および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 生物製剤(ヒュミラ) |

| バイオシミラー |

| 関節リウマチ |

| 乾癬性関節炎 |

| 強直性脊椎炎 |

| クローン病 |

| 潰瘍性大腸炎 |

| 尋常性乾癬 |

| 化膿性汗腺炎 |

| 若年性特発性関節炎 |

| ぶどう膜炎 |

| その他 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 生物製剤(ヒュミラ) | |

| バイオシミラー | ||

| 適応症別 | 関節リウマチ | |

| 乾癬性関節炎 | ||

| 強直性脊椎炎 | ||

| クローン病 | ||

| 潰瘍性大腸炎 | ||

| 尋常性乾癬 | ||

| 化膿性汗腺炎 | ||

| 若年性特発性関節炎 | ||

| ぶどう膜炎 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界のアダリムマブ医薬品市場の現在の規模はどのくらいですか?

世界のアダリムマブ医薬品市場は予測期間(2026年〜2031年)中に年平均成長率5.05%を記録すると予測されています。

世界のアダリムマブ医薬品市場の主要プレーヤーは誰ですか?

AbbVie Inc、Amgen Inc、Cadila Healthcare Ltd、Hetero Healthcare LimitedおよびPfizer Incが世界のアダリムマブ医薬品市場で事業を展開する主要企業です。

世界のアダリムマブ医薬品市場で最も急速に成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)中に最も高い年平均成長率で成長すると推定されています。

世界のアダリムマブ医薬品市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が世界のアダリムマブ医薬品市場で最大の市場シェアを占めています。

この世界のアダリムマブ医薬品市場レポートはどの年をカバーしていますか?

このレポートは世界のアダリムマブ医薬品市場の過去市場規模として2019年、2020年、2021年、2022年、2023年、2024年および2025年をカバーしています。また、2026年、2027年、2028年、2029年、2030年および2031年の世界のアダリムマブ医薬品市場規模を予測しています。

最終更新日: