米国ワイン包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

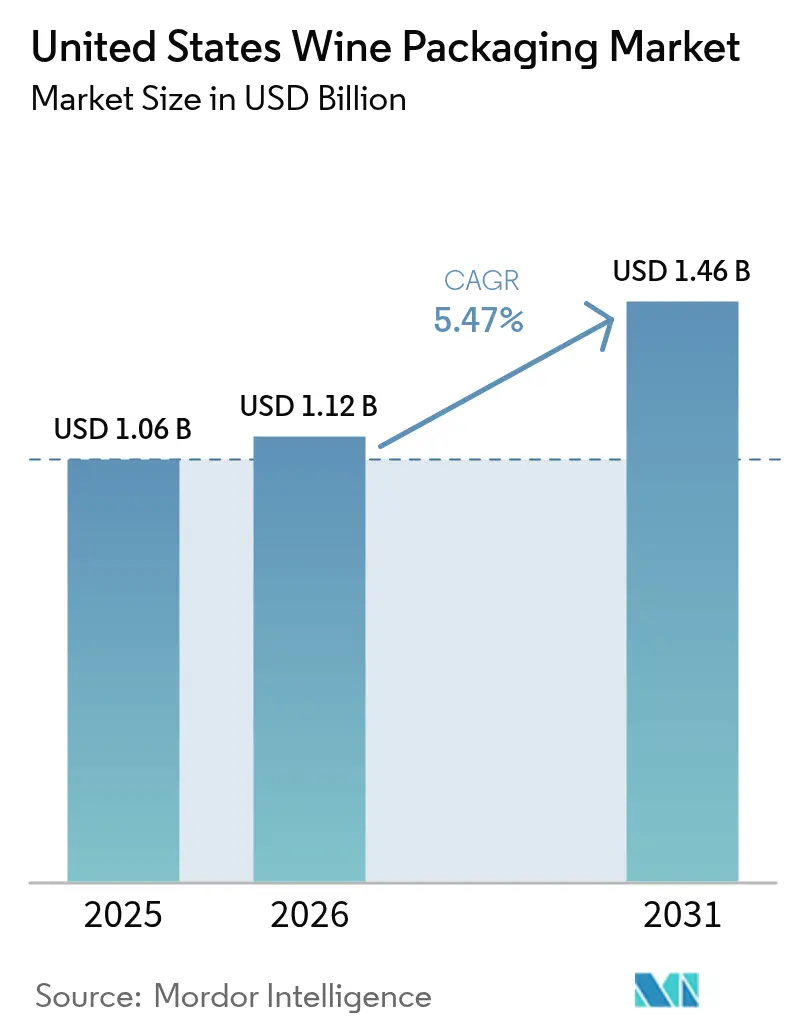

| 基準年の市場規模 (2025) | 1.06 十億米ドル |

| 市場規模 (2026) | 1.12 十億米ドル |

| 市場規模 (2031) | 1.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ワイン包装市場分析

米国ワイン包装市場規模は2025年にUSD 10億6,000万と評価され、2026年のUSD 11億2,000万から2031年にはUSD 14億6,000万に達すると予測されており、予測期間(2026年~2031年)中のCAGRは5.47%です。規制の拡大、より厳格な持続可能性義務、およびオムニチャネル購買習慣が素材の選択を再形成しており、サプライヤーはプレミアム感と炭素削減目標のバランスを取ることを余儀なくされています。カリフォルニア州およびオレゴン州のデポジット返却制度、ならびに47州における消費者直接配送(DtC)の解禁が、宅配ネットワークを安全に通過できる軽量でリサイクルしやすい容器の需要を加速させています。主要ワイン産地における労働力不足も、手作業の取り扱い要件を削減するバルク対応フォーマットへの移行を後押ししています。一方、競争力学は変化しており、アルミニウム、紙、リフィラブルガラスの専門業者が、エネルギーコストの変動によるマージン圧力に直面する従来の重厚なガラスサプライヤーに代わって存在感を高めています。

主要レポートのポイント

- 素材タイプ別では、2025年の米国ワイン包装市場シェアにおいてガラスが66.65%を占め、金属は2031年に向けて最高の8.31%のCAGRで成長する見通しです。

- 製品タイプ別では、2025年においてガラス瓶が56.12%の売上シェアをリードしており、缶は2031年までに7.74%のCAGRで拡大すると予測されています。

- 封止タイプ別では、2025年において天然コルクが43.95%のシェアを占め、スクリューキャップは2031年に向けて最高の7.98%のCAGRを記録しています。

- ワインタイプ別では、2025年において米国ワイン包装市場規模のうちスティルワインフォーマットが67.55%を占め、低アルコール・ノンアルコール包装は2031年に向けて9.02%のCAGRで進展しています。

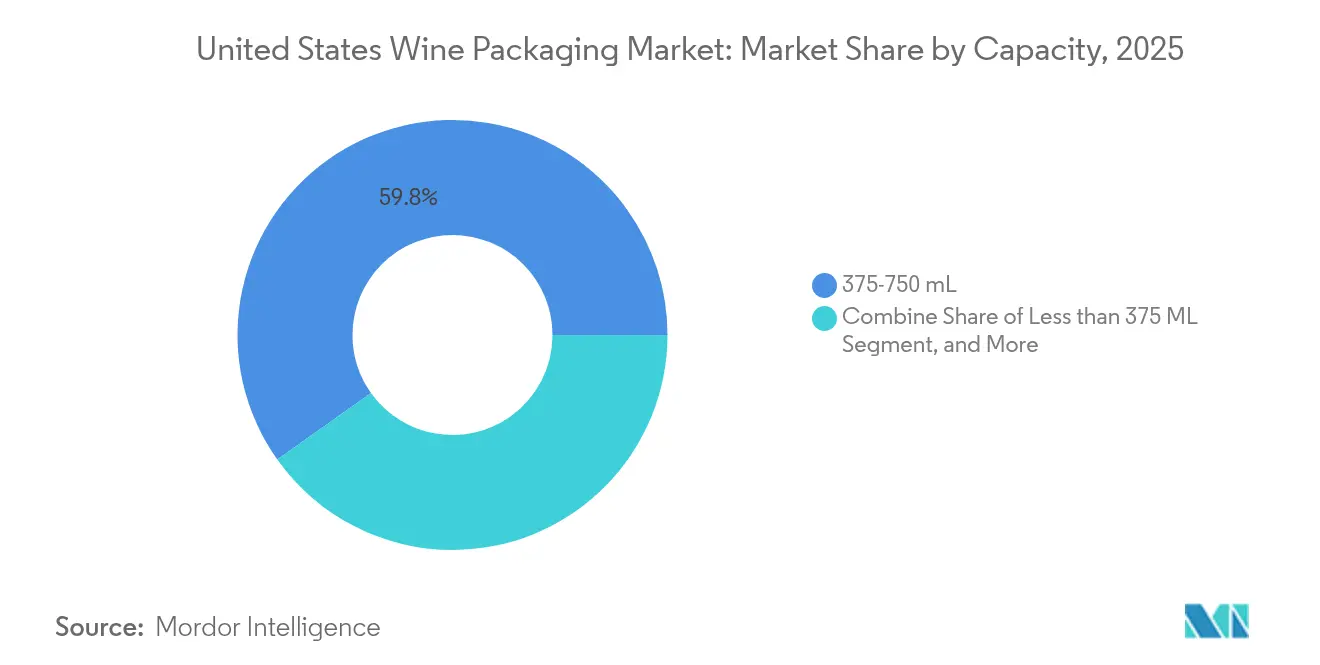

- 容量別では、2025年において375〜750 mLの容器が59.84%のシェアを占め、375 mL未満の容器は2031年に向けて7.41%のCAGRで増加すると予想されています。

- 流通チャネル別では、2025年において直接販売が57.92%のシェアを占め、間接小売店舗は2031年までに6.33%のCAGRを達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ワイン包装市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 軽量エコガラスへの需要の高まり | +1.2% | 全国的、カリフォルニア州・オレゴン州・ワシントン州に集中 | 中期(2〜4年) |

| オフプレミスチャネルにおける缶ワイン販売の急増 | +1.8% | 全国的、都市市場およびガラス規制のある会場において最も強い | 短期(2年以内) |

| 47州にわたるDtC配送の自由化によるeコマース対応包装の需要促進 | +0.9% | デラウェア州、ミシシッピ州、ユタ州における制限を除く全国的 | 中期(2〜4年) |

| 瓶のデポジット法(オレゴン州、ミシガン州)によるリサイクル素材要件の増加 | +0.7% | オレゴン州、ミシガン州、他の州への拡大の可能性あり | 長期(4年以上) |

| ブドウ園の労働力不足によるバッグインボックスへのバルクフォーマットの移行 | +0.6% | カリフォルニア州セントラルコースト、ウィラメットバレー、その他の労働集約的地域 | 短期(2年以内) |

| プライベートラベル小売業者によるコスト効率の高いPET・バッグインボックス(BIB)量の拡大 | +0.5% | 全国的、主要小売チェーンに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

軽量エコガラスへの需要の高まり

ガラスサプライヤーは、輸送排出量を抑制し急騰する原材料費を管理するために瓶の重量を削減しています。O-I社のEstampe瓶は390 gまで軽量化され、リサイクル素材含有率を82%まで引き上げ、従来の500 g設計と比較して炭素影響を25%削減しました。 [1]O-I Glass、「Estampeエコデザインワイン瓶の発売」、Glass International、glass-international.com ナパおよびソノマのワイナリーでは、2024年にガラス容器の価格指数が16%上昇し、軽量在庫の経済的根拠が強化されました。Verallia社の新しい全電気式溶解炉はプロセスCO₂を60%削減し、脱炭素化されたガラス供給への長期的なコミットメントを示しています。輸送は配送ガラス包装排出量の約35%を占めており、重量を10%削減するごとに輸送排出量を約3%削減できるため、現在スコープ3のフットプリントを公開しなければならないプレミアムワイナリーにとって説得力のあるトレードオフとなっています。

オフプレミスチャネルにおける缶ワイン販売の急増

アルミニウムの100%リサイクル可能性、低重量、および会場での受け入れが、このフォーマットを新奇性から主流へと押し上げました。Ball社は2024年に北米全土で480億個のアルミニウム飲料容器を出荷し、初めて30%の普及率を突破しました。消費者調査では、若い飲酒者が伝統よりも携帯性を重視していることが示されており、スタジアムからビーチに至る会場では割れない包装が好まれています。硫化水素の生成に関連する品質上のハードルは、メーカーによって異なる改善されたライナーによって軽減されています。BogleのElement[AL]などのブランドは、ガラスの5分の1の重量で出荷しながらプレミアム価格帯で販売される90 gのアルミニウム瓶を発売しました。

47州にわたるDtC配送の自由化

ミシシッピ州の2025年のDtC配送許可の決定により、完全禁止の州は3州のみとなり、アドレサブルなeコマース基盤が拡大し、宅配対応包装の必要性が高まっています。ブランドは、開封体験を高める衝撃吸収性のカートンやギフト向けデザインに投資しています。Frugalpac社の94%リサイクルボードから作られた83 gの紙瓶がTargetでデビューし、超軽量フォーマットが輸送コストと破損リスクを低減する方法を示しました。RuinartなどのプレミアムハウスはUSD 16.99の小売価格で99%紙製の「Second Skin」ギフトケースを発売し、以前の箱より9倍軽量で炭素スコアを60%改善しました。

瓶のデポジット法によるリサイクル素材要件の増加

オレゴン州上院法案1520は、2025年7月にオレゴン州の10セントリデンプションプログラムに缶ワインを追加し、ワイナリーはオレゴン飲料リサイクル協同組合への登録とラベルの調整を義務付けられました。 [2]オレゴン州酒類・大麻委員会、「缶入りワイン – 瓶条例の拡大」、oregon.gov カリフォルニア州のCRV(容器リサイクル制度)の拡大は同様に箱型フォーマットに最大25セントの手数料を適用し、リサイクル率を30%未満から75%に向上させることを目指しています。ガラスメーカーにとって、カレット(ガラス破砕片)が10%追加されるごとにエネルギーを2〜3%節約し、CO₂を最大10%削減できるため、変動するユーティリティコストに直面する上で決定的な優位性となります。 [3]国際応用ガラス科学ジャーナル、「ガラス製造の環境フットプリントの削減」、doi.org

制約要因の影響分析*

| 制約要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国内ガラス生産を圧迫する天然ガスコストの変動 | -1.4% | 全国的、ガラス製造地域に集中 | 短期(2年以内) |

| 排出を理由とした新しいガラス工場への地域社会の抵抗 | -0.6% | 地域的、特に環境に敏感な地域 | 中期(2〜4年) |

| PETの品質認識に対するプレミアムセグメントの懐疑心 | -0.8% | 全国的、ナパ・ソノマなどのプレミアムワイン産地において最も強い | 長期(4年以上) |

| 食品グレードRPETの供給ボトルネックの停滞 | -0.5% | 全国的、リサイクルハブにおけるサプライチェーンの集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内ガラス生産を圧迫する天然ガスコストの変動

エネルギー費用はガラス工場の諸経費の約20%を占めており、天然ガス価格の急騰により、2024年に220名の労働者を休業させたArdagh社のヒューストン施設の閉鎖などの事態が引き起こされました。O-I社は、購買者がより安価なまたは軽量な代替品に移行したことで、2024年の販売量が4.5%減少したと開示しました。企業は酸素燃焼または電気システムを用いて溶解炉を改修していますが、資本要件が設備更新を遅らせ、近期における価格変動が継続しています。

PETの品質認識に対するプレミアムセグメントの懐疑心

バリア技術の進歩によりPETワイン瓶の酸素透過性能は向上していますが、多くのプレミアムワイナリーは消費者への否定的な印象を懸念しています。フロリダ大学の研究者は、多層構造が使用されない限り酸素の侵入が賞味期限を短縮する可能性があると指摘しています。ALPLA社の30%リサイクルPETフォーマットは42%小さい炭素フットプリントをもたらしますが、採用はエントリーレベルまたはカジュアルなワインに限定されています。定着した認識を克服するには段階的な露出と教育が必要であり、高価格ラベルにおけるPETの近期成長を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:アルミニウムの台頭がガラスのリーダーシップに挑戦

ガラスは2025年における米国ワイン包装市場シェアの66.65%を占め、米国ワイン包装市場規模内で約USD 7億650万に相当します。アルミニウムを筆頭とする金属は、ブランドが軽量化とクローズドループリサイクルの信頼性を優先する中、2031年までに8.31%のCAGRを達成すると予測されています。ガラスサプライヤーは390 gのエコボトルの発売とより高いカレット比率で対抗しており、プレミアムな棚での存在感を維持しながら溶解炉のエネルギー使用量を削減しています。紙複合材およびリフィラブルガラスシステムはニッチ市場にとどまっていますが、サプライチェーンが拡大すればガラスのシェアを侵食する可能性のある低炭素フォーマットの次の波を示しています。

アルミニウムの台頭は、破損が懸念される場所での輸送コスト削減、100%リサイクル可能性、および会場での受け入れに依存しており、一方でガラスはプレミアム感においての真正性という優位性を保持しています。Ball社の2030年までに85%のリサイクル素材含有率を達成する計画は、素材代替を促進する積極的な持続可能性目標を示しています。ガラスメーカーは天然ガスの変動からマージンを守るために電気溶解炉や酸素燃焼バーナーに投資していますが、資本集約性が設備更新を遅らせています。最終的に、ワイナリーは炭素開示とブランドの遺産を比較検討しており、突然の素材の切り替えではなく段階的な組み合わせの変化を促しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製品タイプ別:瓶の優位性の中で缶が加速

ガラス瓶は2025年の金額の56.12%を獲得しましたが、携帯性、リサイクル可能性、およびイベント会場のポリシーが割れない容器を好む中、缶は7.74%のCAGRで拡大しています。缶ライナーの化学に関連する硫化水素リスクは、改善された内部コーティングによって軽減されており、より広い品種への採用への道が開かれています。バッグインボックスは、ブドウ園の労働力不足により生産者が取り扱いを最小化するフォーマットを選ぶため、バルクおよびバリューワインに根強く残っています。プラスチック瓶やパウチは価格に敏感な場面やシングルサーブの機会に対応していますが、プレミアムイメージという逆風に直面しています。

缶入りの表現は、伝統よりも環境責任を優先する若い層に合致しており、Bogle社のUSD 16.99の小売価格での90 gアルミニウム瓶の導入がその証拠です。ボトラーはまた、棚での視認性を高めるために再密封可能な蓋と二次的な紙ラップを試験しています。ガラスにとって、軽量化とエンボス加工なしのシルエットは、輸送排出量を削減しながら知覚される品質を損なうことなく関連性を維持するのに役立っています。その結果、ワイナリーがパックタイプをチャネル、価格帯、および消費機会に合わせて選択できる多様化した製品ミックスが生まれています。

封止タイプ別:スクリューキャップがコルクの伝統を侵食

天然コルクは2025年に43.95%のシェアを維持しましたが、消費者が利便性を好みワイナリーが一貫した酸素透過率を求める中、スクリューキャップは年率7.98%で進展しています。研究では、スクリューキャップが還元条件を促進する可能性があることが示されていますが、現在ではライナーオプションにより、早期飲用向けのワインの香りを保護する調整された透過率が可能となっています。技術コルクと合成コルクは中価格帯のニッチを埋めており、コルクの美観をより低コストと汚染リスクと組み合わせています。クラウンキャップやTストッパーなどの特殊封止材はスパークリングや酒精強化ワインの要件を満たしていますが、量的には小規模にとどまっています。

コルクサプライヤーは森林管理の認証と炭素貯留の主張をマーケティングしており、アルミキャップメーカーはAmcor社のSTELVIN Goes Greenerのような発売においてリサイクル原料による35%の排出削減を謳っています。プレミアム産地は即時消費を目的とした白ワインやロゼワインのラベルに徐々にスクリューキャップを採用しており、セラーに値する赤ワインにはコルクを使用しています。感覚研究がパフォーマンスの差を縮め続ける中、封止の選択はデフォルトの伝統ではなく意図的なブランディングの手段になりつつあります。

ワインタイプ別:スティルワインの牙城の中での低アルコールの急増

スティルワインフォーマットは2025年における米国ワイン包装市場規模の67.55%を占め、支出額にして約USD 7億1,600万に相当します。低アルコール・ノンアルコールワインは量の5%未満にもかかわらず、健康志向と節制のトレンドにより2031年まで年率9.02%で成長すると予測されています。これらの製品は、エタノール含有量が低下しても揮発性芳香化合物を保持するバリア特性が必要であり、多層瓶や特殊ライナーを備えた缶への関心が高まっています。スパークリングワインと酒精強化ワインはニッチな地位を維持しており、それぞれ厳格な封止と耐圧性能のニーズがあります。

脱アルコール製品は多くの場合、アルコールなしでプレミアム感を求める社交的に活発な消費者をターゲットとしており、ブランドは伝統的な瓶の形状とラベルの美観を模倣しています。包装はまた、アルコール含有量、糖分、および栄養表示に関する異なるラベリング規制に対応する必要があります。生産者がSKUを多様化するにつれて、サプライヤーはペアリングや提供のヒントを導くカスタムのポーションサイズとインタラクティブラベルの機会を見出しています。このセグメントの急速な台頭は、より低い充填温度や様々な炭酸レベルに対応するために既存のパックラインへの圧力をかけています。

容量別:シングルサーブの成長が標準瓶に圧力をかける

標準的な375〜750 mL瓶は2025年売上の59.84%をもたらしましたが、ポーションコントロールと利便性が試用を促進する中、375 mL未満のフォーマットは年率7.41%で上昇しています。小型サイズはオンスあたりのプレミアム価格付けを支援し、サンプラーフライトを可能にし、適度な飲酒者の廃棄を減らします。スタジアムや航空機など容量制限がある場所にも適合し、重量節減のためにアルミニウムやPETが好まれます。1.5 Lおよび3 Lの大型サイズはファミリーおよびフードサービスチャネルで引き続き使用されていますが、成長は鈍化しています。

シュリンクスリーブ装飾と拡張現実ラベルの取り組みは、表示スペースが縮小されても小型瓶の棚での存在感を維持するのに役立っています。ワイナリーにとって、ボトリングラインの切り替えコストの増加は、多様化した収益源と在庫の機動性によって相殺されます。サプライチェーンプランナーは、小型フォーマットがパレット利用率を改善しDtC輸送コストを削減することに注目しており、運送業者が厳格な寸法重量ルールを施行する中で重要性が高まっています。したがって、容量の選択は受動的な伝統からチャネル経済に結びついた戦略的なマーケティング手段へと進化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:小売の勢いが直接販売の優位性に挑戦

直接販売は、試飲室とワインクラブのプログラムが高いマージンとデータアクセスを維持しているため、2025年の量の57.92%をもたらしました。しかし、小売および外食店舗は、食料品店やコンビニエンスチェーンからのプライベートラベルの推進に後押しされて、6.33%のCAGRで拡大する見込みです。小売業者はしばしば缶、バッグインボックス、または軽量ガラスなど棚の密度を最大化するコスト効率の高い包装を要求し、一方でDtC配送は保護用の二次包装とギフト向けの美観を優先します。

ミシシッピ州の2025年消費者直接配送(D2C)合法化はeコマースの範囲を広げましたが、州ごとの法律の違いにより、税印紙と量の上限に対応するための包装の差別化が必要とされています。輸送運賃の上昇により、定期購入クラブにとって超軽量瓶とリサイクル紙製の配送材が魅力的になっています。店舗では、目を引く持続可能性の主張と産地データを解放するNFCタグの影響力が増しています。進化するチャネルミックスにより、ワイナリーはマージン構造、購買者の購入経路、および規制上の負荷に合わせて包装SKUを調整するポートフォリオアプローチを採用することを余儀なくされています。

地域分析

カリフォルニア州は米国ワイン包装市場需要の大部分を生み出していますが、20年来の最低水準となる赤ブドウの収穫量と、小規模ワイナリーのコンプライアンスコストを増加させる新しいCRV手数料体系に苦しんでいます。オレゴン州は循環型経済のテストベッドとして機能しており、約60のワイナリーが2024年にRevino瓶を720,000回リフィルし、ライフサイクル排出量を85%削減すると見込まれています。ワシントン州は近隣のアルミニウム製錬所と持続可能な包装を評価する技術志向の消費者の恩恵を受けています。

太平洋岸北西部における気象関連の労働力の逼迫は、特に2024年のブドウ収穫量が35%減少したカリフォルニア州セントラルコーストを中心に、取り扱いを容易にするためのバッグインボックスの使用を加速させました。東部州はワイン生産量は少ないものの、破損に強い宅配包装に依存するDtCプログラムを構築するために、密集した人口集積地への近さを活用しています。州ごとの配送制限は引き続き綿密なラベリングと注文履行戦略を必要とし、専門のコントラクトパッケージャーにとってのサービスニッチを生み出しています。

競争環境

米国ワイン包装市場は適度に断片化しています。Owens-Illinoisはガラスでリードしていますが、天然ガスの急騰が溶解炉コストを引き上げた後に量が減少しており、より効率的な溶解炉とリサイクル素材含有量目標に向けた戦略的な転換を促しています。Ardagh社の2024年ヒューストン閉鎖は、隣接するビールガラスにおける需要の変動へのエクスポージャーを示しており、機敏な競合他社にシェアを渡しています。

アルミニウム専門のBall社は、急成長する缶ワイン需要を取り込みながら85%のリサイクル素材含有率に向けて進展するため、オレゴン州の新工場で生産能力を拡大しています。紙瓶のパイオニアであるFrugalpac社は年間250万個以上の可能性のある米国内生産契約を締結し、破壊的な素材からの競争的脅威を示しています。

Amcorはberry Globalとの6億5,000万ドルの合併を完了し、フィルム、キャップ、および封止の専門知識を融合させ、積極的なシナジー抽出目標を示しています。自己通気ガラスに関する特許出願は、既存企業が原材料の競争を超えた差別化を追求する方法をさらに示しています。米国全体でコスト構造、M&A野心、および技術競争がサプライヤーの階層を再定義しています。

米国ワイン包装産業のリーダー企業

Amcor plc

Ball Corporation

Owens–Illinois Inc.

Ardagh Group

Silgan Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:オレゴン州上院法案1520が施行され、10セントのリデンプション手数料で瓶条例に缶ワインが追加されました。

- 2025年6月:Amcorがberry Globalとの合併を完了し、年間USD 6億5,000万のコストシナジーと2026年までの調整後EPS12%成長を目標としています。

- 2025年6月:Revinoのリフィラブル瓶がオレゴン州60のワイナリーで720,000回の充填を達成し、瓶の寿命を最大50サイクルまで延長しました。

- 2025年2月:ProMachがアルコール飲料の充填および包装ラインを統合するためにワイン・スピリッツソリューションズグループを設立しました。

米国ワイン包装市場レポートの範囲

ワイン包装市場は、ワインの包装にさまざまな素材と製品タイプを使用しています。セグメント化は素材(ガラス、金属、紙など)と製品タイプ(ガラス瓶、プラスチック瓶、バッグインボックスなど)に基づいて行われます。レポートは上記すべてのセグメントについて金額ベース(USD)での市場予測と規模を提供します。

| ガラス |

| プラスチック |

| 金属 |

| 紙 |

| ガラス瓶 |

| プラスチック瓶 |

| バッグインボックス |

| 缶 |

| パウチ |

| 天然コルク |

| 技術的・合成コルク |

| スクリューキャップ |

| クラウンキャップ |

| その他の封止タイプ(Tストッパー、ヴィノロック) |

| スティルワイン |

| スパークリングワイン |

| 酒精強化ワインおよびデザートワイン |

| 低アルコール・ノンアルコールワイン |

| 375 mL未満 |

| 375〜750 mL |

| 750〜1,500 mL |

| 1,500 mL超 |

| 直接販売 |

| 間接販売 |

| 素材タイプ別 | ガラス |

| プラスチック | |

| 金属 | |

| 紙 | |

| 製品タイプ別 | ガラス瓶 |

| プラスチック瓶 | |

| バッグインボックス | |

| 缶 | |

| パウチ | |

| 封止タイプ別 | 天然コルク |

| 技術的・合成コルク | |

| スクリューキャップ | |

| クラウンキャップ | |

| その他の封止タイプ(Tストッパー、ヴィノロック) | |

| ワインタイプ別 | スティルワイン |

| スパークリングワイン | |

| 酒精強化ワインおよびデザートワイン | |

| 低アルコール・ノンアルコールワイン | |

| 容量別 | 375 mL未満 |

| 375〜750 mL | |

| 750〜1,500 mL | |

| 1,500 mL超 | |

| 流通チャネル別 | 直接販売 |

| 間接販売 |

レポートで回答される主要な質問

米国ワイン包装市場の現在の価値はいくらですか?

市場は2026年にUSD 11億2,000万で、2031年までにUSD 14億6,000万に達すると予測されています。

どの包装素材が最も速く成長していますか?

アルミニウムおよびその他の金属フォーマットは、リサイクル可能性と軽量性により8.31%のCAGRで拡大しています。

デポジット返却法は包装の選択にどのような影響を与えていますか?

オレゴン州の缶ワインに対する新しい10セントの手数料とカリフォルニア州における拡大されたCRVルールは、サプライヤーに循環型経済目標を満たす高リサイクル素材含有設計への移行を促しています。

なぜ小型ワインフォーマットが注目を集めているのですか?

375 mL未満の容器は、消費者がポーションコントロールを求め、ブランドがプレミアムシングルサーブの価格付けを活用する中、年率7.41%で上昇しています。

消費者直接配送はデザインの決定においてどのような役割を果たしていますか?

47州にわたるDtCの自由化は、宅配ネットワークを生き延びながら開封体験を高める、軽量で保護性能の高いギフト向け包装への需要を促進しています。

どの封止タイプがコルクからシェアを獲得していますか?

スクリューキャップは、特に早期消費を目的としたワインにおいて、一貫した封止品質と消費者の利便性により年率7.98%のCAGRでシェアを獲得しています。

最終更新日: