クラウドベースのコンタクトセンター市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

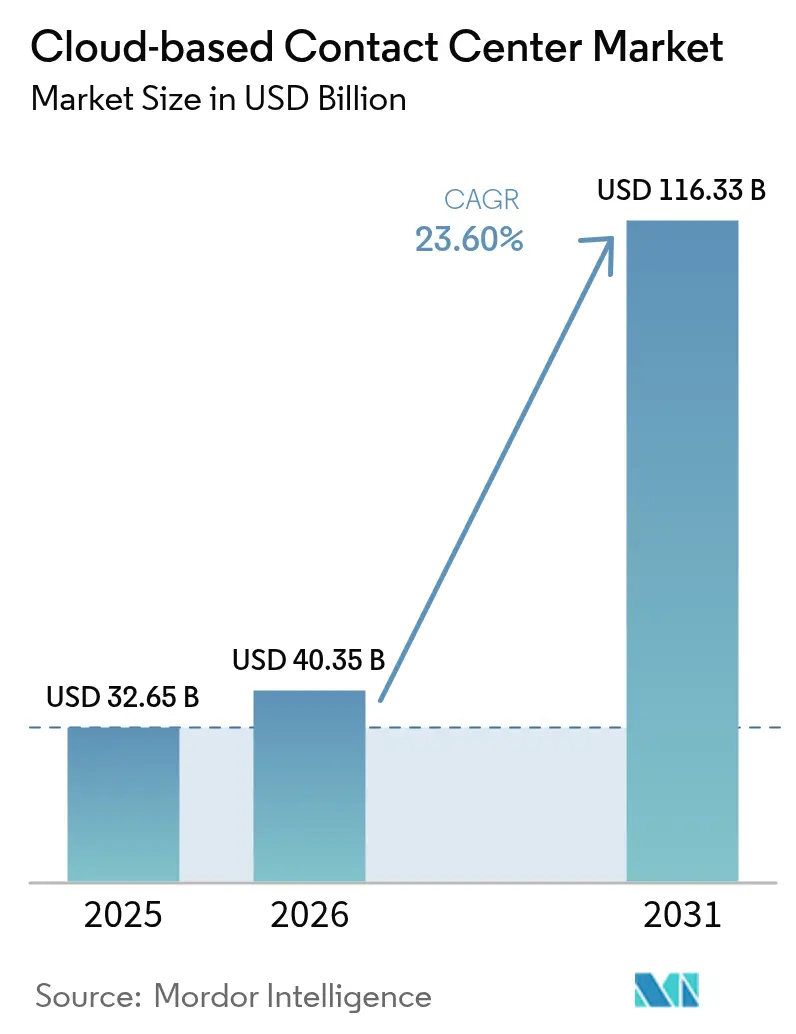

| 市場規模 (2026) | 40.35 十億米ドル |

| 市場規模 (2031) | 116.33 十億米ドル |

| 成長率 (2026 - 2031) | 23.60% CAGR |

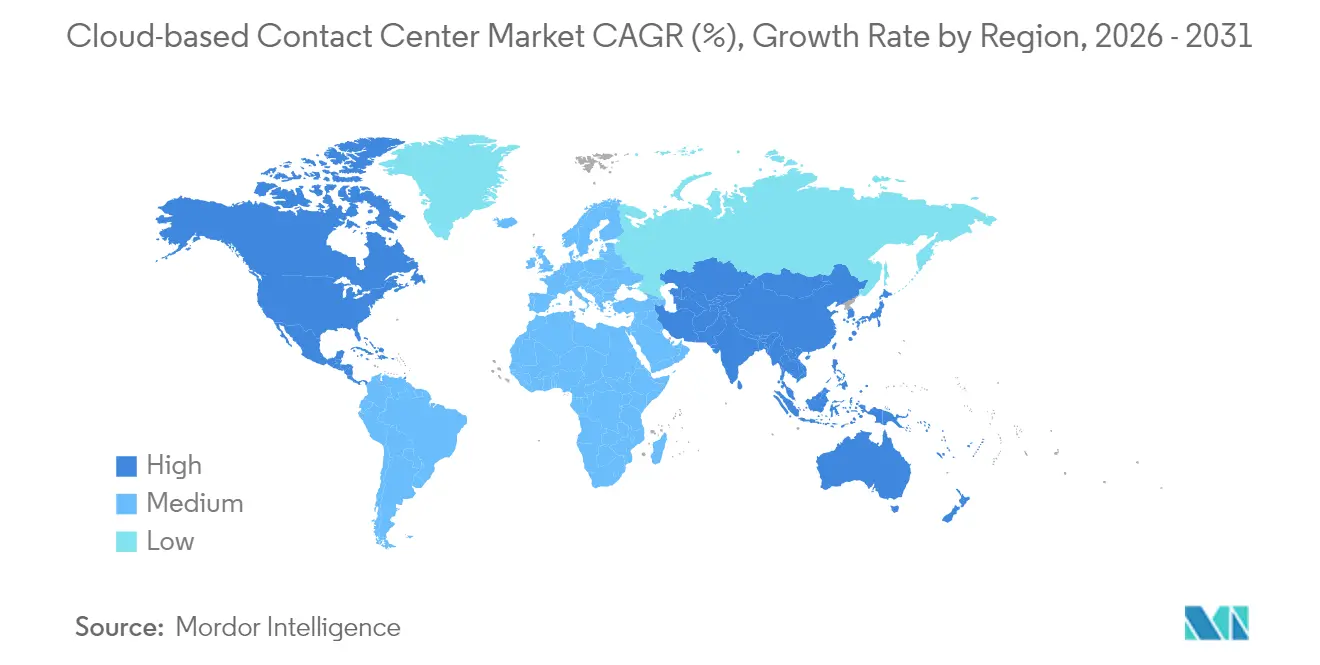

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドベースのコンタクトセンター市場分析

クラウドベースのコンタクトセンター市場は、2025年の326億5,000万米ドルから2026年には403億5,000万米ドルへと拡大し、2026年~2031年の年平均成長率23.6%で2031年までに1,163億3,000万米ドルに達すると予測されています。需要の高まりは、企業が静的なオンプレミスインフラをオムニチャネルトラフィック、リアルタイム分析、恒常的なリモートワークフォースに対応できるアジャイルなプラットフォームへと置き換えていることに起因しています。組織はコンタクトセンターを実用的な顧客インテリジェンスを生み出す収益創出拠点として位置づけるようになり、プロバイダー各社はすべてのインタラクション層にAIを組み込んでいます。パブリッククラウドの弾力性は大企業における採用を加速させており、サブスクリプション価格モデルは中小企業のコストバリアを取り除いています。ハイパースケーラーがCCaaSをより広範なクラウドエステートとバンドルするにつれて競争激度が高まり、価格を圧縮しつつもイノベーション速度を拡大しています。

主要レポートのポイント

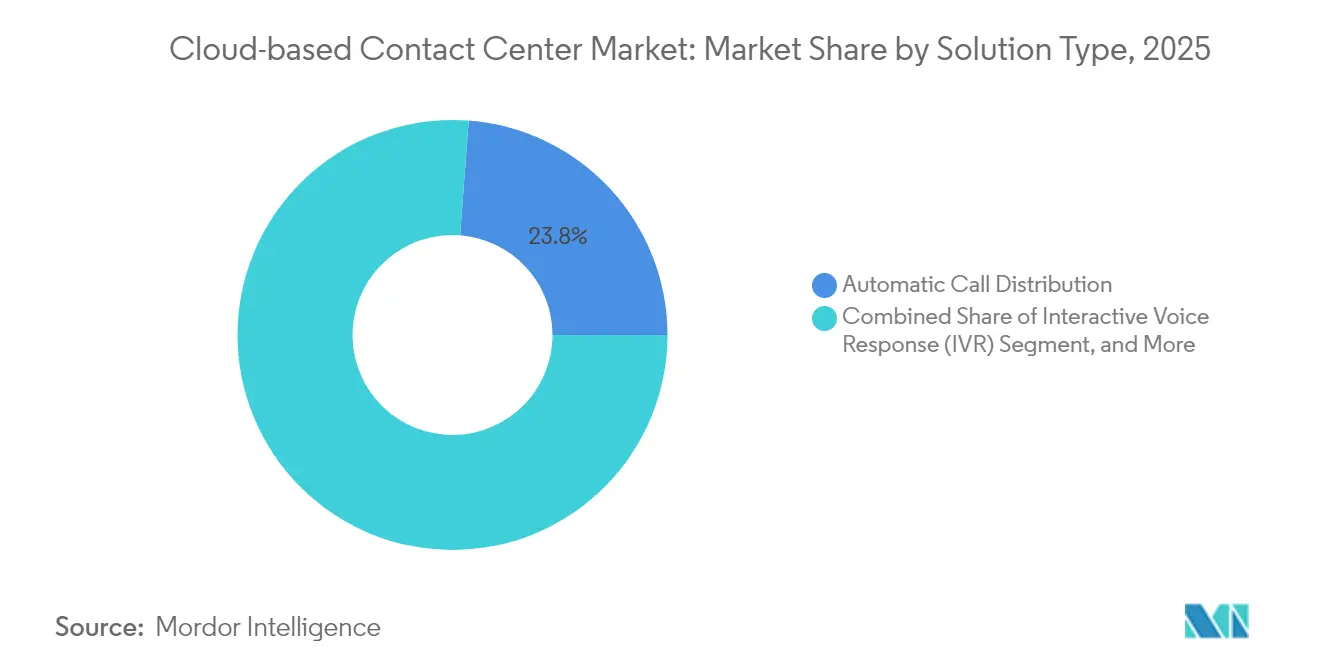

- ソリューションタイプ別では、自動着信呼分配(ACD)が2025年のクラウドベースのコンタクトセンター市場シェアの23.80%をリードし、分析・レポーティングは2031年まで年平均成長率18.1%で拡大すると予測されています。

- 展開モデル別では、パブリッククラウドセグメントが2025年のクラウドベースのコンタクトセンター市場規模の51.20%を占め、ハイブリッドクラウドアーキテクチャは2031年まで年平均成長率21.1%で進展しています。

- サービス別では、プロフェッショナルサービスが2025年のクラウドベースのコンタクトセンター市場規模の44.90%を占め、マネージドサービスは2031年まで最速の年平均成長率17.1%を記録しています。

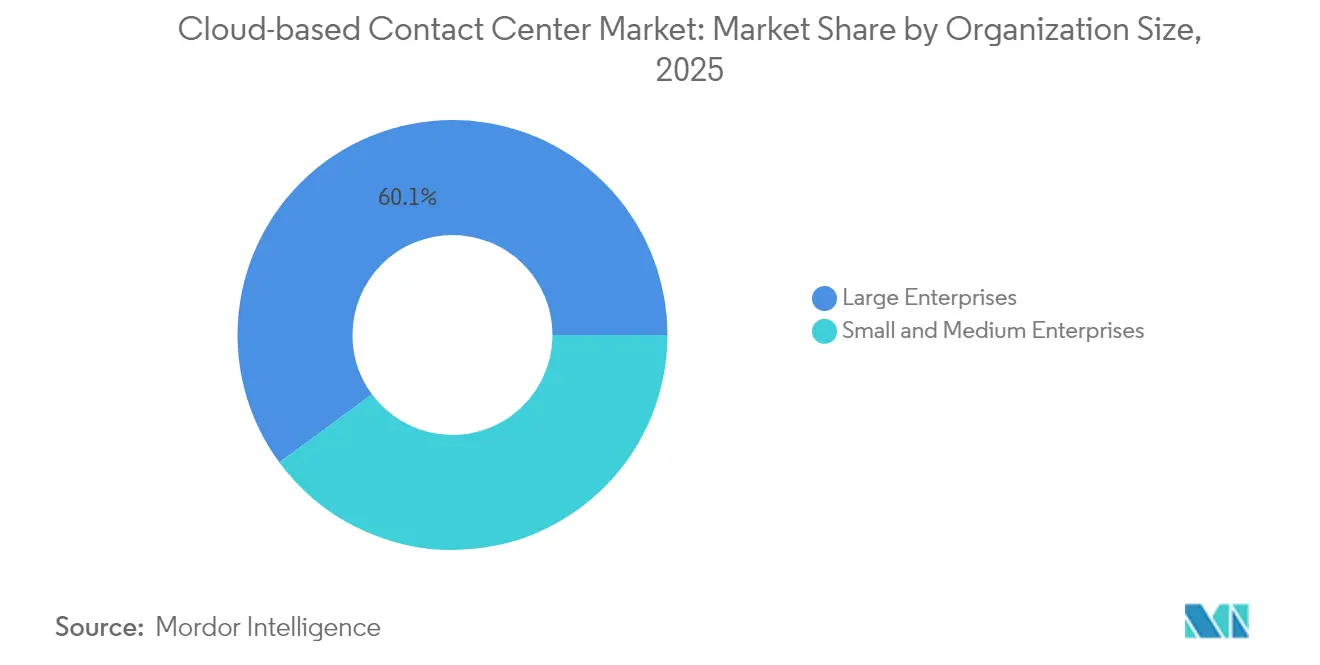

- 組織規模別では、大企業が2025年のクラウドベースのコンタクトセンター市場シェアの60.10%を占め、中小企業は2031年まで年平均成長率18.3%で成長すると予測されています。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年の収益シェアの18.40%をリードし、医療・ライフサイエンスは2031年まで最も強い年平均成長率19.9%を記録しています。

- 地域別では、北米が2025年の収益シェアの37.80%を占め、アジア太平洋地域は2031年まで年平均成長率15.2%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクラウドベースのコンタクトセンター市場のトレンドと洞察

ドライバーのインパクト分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | インパクトの時期 |

|---|---|---|---|

| リモートワークおよびハイブリッドワーク採用の急増 | +4.2% | 北米;欧州 | 短期(2年以内) |

| オムニチャネルエンゲージメントへの急速なシフト | +5.8% | グローバル;アジア太平洋地域がリード | 中期(2~4年) |

| 設備投資の削減と迅速な展開 | +3.6% | 新興市場;中小企業重点 | 短期(2年以内) |

| クラウドスケールでのAI駆動型エージェントアシスト | +6.4% | 北米;アジア太平洋地域 | 中期(2~4年) |

| 超低遅延CX向け5Gネットワークスライシング | +2.1% | 都市部アジア太平洋地域 | 長期(4年以上) |

| 業界特化型準拠CCaaSプラットフォーム | +1.8% | 北米;EU;医療・銀行金融保険 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オムニチャネル顧客エンゲージメントへの急速なシフト

コンタクトのボリュームはソーシャルチャネルから始まり、チャットへと転換し、音声で終結するため、レガシー機器では経済的に実現できない統合エージェントデスクトップが求められています。クラウドプラットフォームは新しいチャネルを数四半期ではなく数週間で統合します。Genesys Cloudは、エージェントがワークフロー画面を離れることなく音声メッセージをやり取りできるWhatsApp音声ノートを追加しました。オムニチャネルの統合はデータサイロも解消し、分析によってリアルタイムでライフタイムバリューシグナルを明らかにします。Five9のDeepgram搭載音声認識は英数字の文字起こし精度を2倍に向上させ、セルフサービスの自己解決率を高め、転送件数を削減します。チャネルを調和させた企業はコンタクトセンターをプロアクティブなインサイトエンジンへと転換し、すべてのインタラクションがパーソナライズされたアウトリーチに反映されることで収益を高めます。このトレンドは、モバイルファーストの消費者が流動的なチャネルホッピングを期待するアジア太平洋地域において緊急性を増しており、地域の二桁台の採用拡大を促進しています。

クラウドスケールを必要とするAI駆動型エージェントアシストのユースケース

生成AIのワークロードにはGPUと弾力的なコンピューティングが必要であり、オンプレミスの予算では対応できません。AWS ConnectのリアルタイムサマリゼーションとFive9のGenius AIスイートは、クラウドエコノミクスが会話中にエージェントをガイドするディープラーニングモデルを民主化する方法を示しています [1]Five9, "Five9 Expands Global Footprint with New Data Centers in India," five9.com。McKinseyは、CXリーダーの72%がAIによって業務が実質的に再編されると考えているが、人による通話ボリュームはゆっくりとしか減少しないと報告しており、エージェントを代替するのではなく高度化するブレンドモデルを推進しています。継続的なクラウドアップデートにより、モデルは毎週更新され、スラングや製品リリースに対応した意図検出が最新の状態に維持されます。財務的な優位性は明確で、自動化されたセルフサービスのコストは1コンタクトあたり平均0.10米ドルであるのに対し、ライブサポートは8米ドルかかるため、戦略的なCX投資へ支出を振り向けることができます。

オンプレミスと比較した設備投資の削減と迅速な展開

サブスクリプション価格モデルはコンタクトセンターの支出を資本予算から運営予算へと転換します。これは手元資金が少ない中小企業にとって不可欠です。中小規模の企業の約49%がCCaaSの展開を採用済みまたは計画中であり、90日未満の稼働開始期間を挙げています。Five9の新しいインドのデータセンターはラストマイルの遅延を削減し、現地ハードウェア調達の負担を取り除きます。50~250席の中堅センターでは、移行後にファーストコンタクトの解決率が40%向上したと報告しており、スピードと機能の幅の広さがレガシーの価値方程式を逆転させる証拠です。この民主化のサイクルは、かつて高度なCXツールの価格から除外されていた未開拓企業の成長を加速させます。

サイバーセキュリティとデータプライバシーに関する懸念

顧客インタラクションデータはサイバー犯罪者や規制当局を引き寄せる磁石であり、ゼロトラストフレームワークを必須としています。予定されているGDPR+改正にはAIの透明性が組み込まれており、プロバイダーはすべての自動化された意思決定に対してモデルのロジックを開示することを余儀なくされます。ハイパースケーラーがセキュリティに数十億ドルを投資しているにもかかわらず、リスク回避型の組織、特に病院は依然としてオンプレミスサーバーをより安全と見なしています。この認識のギャップが販売サイクルを長引かせ、予測される年平均成長率から2.8パーセントポイントを差し引いています。プロバイダーは地域データレジデンシー、顧客管理キー、SOC-2タイプII認証を提供することで、コンプライアンス担当者の懸念を払拭しようとしています。監査がクラウド防御の同等性または優位性を確認するにつれて、抵抗は2026年以降に薄れていくと予想されます。

阻害要因のインパクト分析*

| 阻害要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | インパクトの時期 |

|---|---|---|---|

| サイバーセキュリティとデータプライバシーに関する懸念 | -2.8% | EU;医療 | 短期(2年以内) |

| クラウドサービスのダウンタイムとベンダーロックイン | -1.9% | 世界中のミッションクリティカルセクター | 中期(2~4年) |

| レガシー自動音声応答システムと顧客関係管理の複雑な移行 | -2.1% | 北米;欧州 | 中期(2~4年) |

| 国境を越えたデータ主権の負担 | -1.4% | EU;アジア太平洋地域の金融サービス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティとデータプライバシーに関する懸念

クラウドベースのコンタクトセンターに関するエンタープライズのセキュリティ懸念は、特に顧客インタラクションデータがサイバー犯罪者にとって高価値なターゲットであり、規制上の精査を受けるという、データ漏洩とコンプライアンス上の正当な懸念から生じています。ゼロトラストアーキテクチャの実装はクラウドコンタクトセンターの展開において必須となり、組織は従来の境界ベースの保護モデルを超える包括的なセキュリティフレームワークを必要としています。GDPR、TCPA、HIPAA、PCI-DSSのコンプライアンス要件は複雑なセキュリティ義務を生み出しており、クラウドプロバイダーが通常より優れたセキュリティ能力を持つにもかかわらず、一部の組織はオンプレミスインフラの方が管理しやすいと認識しています。

レガシー自動音声応答システムと顧客関係管理統合の複雑な移行

レガシーシステムの統合の複雑さは、クラウドコンタクトセンター採用への大きな障壁を生み出しています。特に、広範なオンプレミスインフラへの投資と標準化に対応しにくいカスタマイズされたワークフローを持つ大企業においてはなおさらです。自動音声応答システムと顧客関係管理統合の移行には、サービス中断を避けるための慎重な計画が必要であり、多くの組織が移行成功のための技術的複雑さとリソース要件を過小評価しています。確立された企業は、クラウドプラットフォームが容易に複製できないカスタム統合を持つ数十年前のテレフォニーインフラを維持していることが多く、想定されたスケジュールと予算を超える移行プロジェクトが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:分析がインテリジェンス革命を牽引

分析・レポーティングアプリケーションは年平均成長率18.1%で成長すると予測されており、顧客生涯価値を高める実用的なインサイトへの需要を反映しています。2025年において自動着信呼分配(ACD)は依然として23.80%のクラウドベースのコンタクトセンター市場シェアを保持し、適切な専門知識にクエリを転送するルーティングロジックの中核を担っています。音声分析、感情スコアリング、KPIダッシュボードの融合により、すべてのインタラクションがマーケティング、製品、およびサービス決定を導くデータセットとなります。Five9は140の事前構築済みレポートとAI生成の推奨事項を提供し、データスタッフが限られる企業にもエンタープライズグレードの分析を利用可能にしています。

ワークフォースエンゲージメントマネジメント(WEM)の採用は、プランナーがエージェントの満足度をCX成果に結びつけるにつれて加速しています。NICEのEmployee Engagement Managerはシフトの入札とパフォーマンス向上の促進を自動化し、定着率を改善するとともにエンゲージされたチームの売上を20%押し上げます。WEMと分析を統合することで、スーパーバイザーはプロモーションの急増や障害に備えた人員配置を予測できます。ダイアラーツールはキャンペーンに依然として関連しているものの、コンプライアンスがアウトバウンドのボリュームを制限するにつれて成長は鈍化しています。全体的に、ルーティング、分析、WEMを1つの画面に統合したプロバイダーは、より粘着性の高い展開とアップセルの機会を獲得しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

展開モデル別:ハイブリッドクラウドが戦略的な勢いを獲得

2025年にはパブリッククラウドが51.20%のクラウドベースのコンタクトセンター市場規模を占め、企業が迅速な成果とグローバルリーチを目指す中でその地位を確立しています。一方、年平均成長率21.1%で拡大すると予測されるハイブリッドアーキテクチャは、主権とイノベーションのバランスを求める規制産業にとって戦略的なスイートスポットです。Ciscoによると、現在82%の企業がハイブリッド環境を運用しており、機密性と遅延に応じてワークロードを分割しています。ハイブリッドにより、銀行はバースト分析のためにパブリックリージョンを活用しながら、コアの通話録音をプライベートノードに保持し、俊敏性を犠牲にすることなく監査担当者を満足させることができます。

マルチクラウドの組み合わせはさらなる制御レイヤーを追加します。あるプロバイダーで障害が発生した場合、トラフィックはシームレスに再ルーティングされます。アジア太平洋地域におけるHuawei Cloudのハイブリッドクラウドの106%成長は、グローバルな機能カタログと組み合わせた主権ノードに対する地域の旺盛な需要を示しています。プライベートクラウドは防衛や重要インフラで引き続き利用されていますが、ライフサイクルエコノミクスはベンダーがパッチ適用、スケーリング、コンプライアンス作業を担うマネージドハイブリッドスタックをますます好む方向に向かっています。意思決定フレームワークは、一律の禁止からワークロードごとの配置へとシフトしています。

サービス別:マネージドサービスが業務アウトソーシングを加速

プロフェッショナルサービスは2025年収益の44.90%を占めました。これは初期の移行においてデザイン、統合、変更管理の専門知識が求められるためです。環境が安定するにつれて、マネージドサービスが年率17.1%で急成長し、クライアントが日常的なチューニングを専門家に委託するようになっています。プロバイダーはKPI監視、ボットの再トレーニング、コンプライアンスレポーティングを定額契約にバンドルし、コストと稼働時間において社内チームを上回るパフォーマンスを実現しています。AlvariaのEmployee Experience Managementスイートは、WEMテレメトリをマネージドエンゲージメントに組み込み、追加ライセンスなしに継続的なワークフォース最適化を顧客に提供しています。

トレーニングおよびサポートサービスは引き続き重要な柱です。四半期ごとのリリースごとにスタッフがマスターすべき新機能が追加されるためです。ベンダーはオンデマンドのマイクロラーニングとAIベースのコーチングをますます提供し、習熟期間を短縮しています。全体的に、サービスの深さが主要な差別化要因となっています。技術的な同等性が縮まる中、ホワイトグローブ運用でROIを保証するベンダーが更新契約と紹介を獲得しています。

組織規模別:中小企業が民主的アクセス革命を牽引

大企業は依然として60.10%の収益を占めており、規模と統合チームによってプラットフォームの全機能を最大限に活用しています。一方、年平均成長率18.3%で拡大する中小企業は、従量課金制の価格設定が参入障壁を取り除く中で成長エンジンとなっています。クラウドソリューションは5席から500席まで自動でスケールし、小売業者が数日で季節限定の席を追加できるようにします。NICEは中小企業を従業員500人未満の企業として定義しており、その中でも50~250席のコンタクトセンターが移行後に最大の効率化を実現しています。

スタートアップにとって、CCaaSは構内交換機(PBX)の所有を完全にスキップする最初のテレフォニー投資となることが多いです。中堅企業にとっては、クラウドがかつてFortune 500の予算のみに予約されていたトーン分析から予測ルーティングまでのAI機能を開放します。ベンダー競争は、シンプルなオンボーディング、事前構築済みの顧客関係管理コネクター、技術的でないユーザーが機能を追加できるマーケットプレイスアプリに集中しています。中小企業の採用が拡大するにつれて、地域のチャネルパートナーとマネージドサービスプロバイダー(MSP)が現地の言語やコンプライアンスの細部に浸透するために不可欠な存在となっています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:医療がデジタルトランスフォーメーションをリード

銀行・金融サービス・保険(BFSI)機関は2025年収益の18.40%を占めました。これは厳格な顧客確認(KYC)と不正管理がオムニチャネルの透明性を不可欠にするためです。しかし、遠隔医療が普及し、患者体験スコアが診療報酬に影響を与えるようになるにつれて、医療・ライフサイエンスは年平均成長率19.9%で最速の成長を遂げています。IBMのロードアイランド州保健局との協働は、CCaaSプラットフォームがケース調査速度を5倍にできることを示し、公共部門の価値を実証しています。

小売・電子商取引企業はCCaaSを展開し、実店舗とデジタル店舗をシームレスなジャーニーに織り込み、閲覧シグナルをリアルタイムのオファーへと変換しています。物流プロバイダーは配送時間を数分短縮する音声・SMSアラートに依存しています。政府による採用は、予算が設備投資のハードウェア更新から運営費のサブスクリプションへと移行し、セキュアバイデフォルトの要件を満たしながら市民エンゲージメントを強化する中で増加しています。業界全体を通じて、垂直業界特化のコンプライアンス認証と標準搭載の統合が、一般的な機能数よりもベンダー候補選定を牽引するようになっています。

地域分析

北米は2025年収益の37.80%を占め、成熟したブロードバンド環境、早期のクラウド採用、積極的な顧客体験予算によって支えられています。ハイパースケーラーは密度の高い地域データセンターを運用し、50ミリ秒未満の遅延でリアルタイムの文字起こしと感情分析を実現しています。市場の成熟により純新規顧客の獲得が鈍化しているため、プロバイダーはAIのアップセルと成果ベースの更新に注力しています。プライベートエクイティ企業がニッチなCCaaSベンダーを買収してエンドツーエンドのCXスイートを構築する統合が進行しています。

アジア太平洋地域は2031年まで年平均成長率15.2%で成長する軌道にあり、スマートフォンの普及、政府のクラウドファースト指令、および拡大する光ファイバー網によって牽引されています。Five9の2つのインドデータセンターは、データローカライゼーション規則を遵守しながらパフォーマンスを確保する投資の好例です。日本などの先進市場は高度なAIオーケストレーションを求めているのに対し、東南アジアの中小企業はコストと多言語ボットを優先しています。地域の通信事業者はCCaaSプロバイダーと提携し、SIPトランク、5Gスライス、CPaaS APIをバンドルして新興デジタル事業者の採用を加速させています。

欧州は機会と規制の厳格さのバランスを取っています。GDPRに加え、新興のAIガバナンス法がローカルゾーンに拠点を置くハイブリッド展開を促進しています。ISO 27001を認証し、地域内の災害復旧を提供するプロバイダーが優位に立っています。経済的な逆風により、企業は新しいデータセンター建設を伴わずに予算を伸ばす運営費モデルへと向かっています。成長の余地は、レガシー環境が残る中央・東欧と、コロナ禍後の市民サービス近代化に充てられた公共部門デジタル化資金に存在しています。その他、中南米、中東、アフリカは低い基盤からではあるものの、通信インフラの展開とフィンテックブームに牽引されて二桁台の高い採用率を記録しています。

規制環境

クラウドベースのコンタクトセンターに関する規制は、プライバシー、通信消費者保護、および公共部門向けクラウド認可を中心としており、コンプライアンス義務は法域によって異なる。米国では、2026年1月1日発効のカリフォルニア州消費者プライバシー法(CCPA)の改正により、自動化された意思決定技術に関する削除、修正、オプトアウトの権利に関連する要件が拡大され、CCaaSプラットフォームがAI主導のルーティング、プロファイリング、顧客データアクセスのワークフローをどのように処理するかについて基準が引き上げられた。同時に、FCCは2026年4月に規則制定案通知(CG Docket No. 26-52)を公表し、海外コールセンターおよび関連する開示・報告に焦点を当て、オフショアのコンタクトセンター資源を利用するサービスプロバイダーへの運用面での監視を強化した。

米国外では、データ主権と政府調達管理が導入モデルを一層形作っている。欧州および公共部門の購入者は、ドイツのBSI C5やフランスのSecNumCloudといった主権クラウドの枠組みをより重視し、ベンダーに対して域内データレジデンシー、監査資料、および強化された構成を求める傾向を強めている。政府関連ワークロードについては、FedRAMPの適用範囲と認可プロセスが米国連邦機関におけるクラウドコンタクトセンター導入の関門として残り、セキュア・バイ・デフォルト構成と継続的コンプライアンスを軸としたベンダーのロードマップやパートナー・エコシステムに影響を与えている。

バリューチェーン分析

CCaaSのバリューチェーンは、マイクロサービス型コンタクトセンタープラットフォームの稼働に用いられるコンピュート、ストレージ、ネットワーキング、セキュリティサービスを供給するハイパースケールおよび地域クラウドインフラから始まる。この層の上に、CCaaSベンダーがコアとなるインタラクションおよびワークフロー機能(ACD、IVR、ダイヤリング、分析、ワークフォース・エンゲージメント管理)を提供し、文字起こし、要約、エージェント支援、自動化のためにAIを組み込む。重要な支援層は、キャリア接続とセッションサービスであり、企業とベンダーはSIPトランキングおよびCPaaSコンポーネントを用いて音声およびデジタルチャネルをルーティングする。BYOC構成は、キャリア依存の多様化と耐障害性要件への対応のために利用が拡大している。

下流では、プロフェッショナルサービスパートナー、システムインテグレーター、マネージドサービスプロバイダーが、レガシー電話システムやCRM/IVR統合からの移行を実行し、その後KPIモニタリング、ボットの調整、コンプライアンス報告を通じて環境を運用・最適化する。アプリケーション・エコシステム(CRM、チケッティング、ID管理、セキュリティツール)は、価値実現までの時間を短縮するコネクタとAPIを提供する一方、データガバナンスおよびコンプライアンス管理(例えば、医療や決済分野のプライバシーおよび業界規則)は、ハイブリッド展開、地域テナンシー、チャネル横断的な選択的録音・秘匿化などのアーキテクチャ選択に影響を与える。

競争環境

市場構造は適度に集中しています。NICE、Genesys、Five9の3社合計の年間経常収益は40億米ドルを超えますが、合算シェアは35%を下回っており、挑戦者の参入余地が残っています。AWS Connectのようなハイパースケーラーは、1分単位の課金をより広範なクラウドポートフォリオとバンドルし、ライセンス料を圧縮して既存プレイヤーへの機能リリース加速を強いています。GenesysがSalesforceおよびServiceNowから受けた15億米ドルの資金調達は、AI搭載CXスタックへの投資意欲の高さを示しています。

差別化は、AIの深さ、垂直業界別のブループリント、そして価値創出までの時間を短縮するエコシステムに集中しています。ベンダーは手動チューニングなしで精度を高めるために、医療、銀行、小売向けのドメイン特化型言語モデルを展開しています。戦略的アライアンスが拡大しており、VerintとFive9はワークフォースマネジメントとオムニチャネルルーティングを融合させてカスタマーエクスペリエンスワークフローを自動化するクラウド間統合を発表しました。一方、AIネイティブの新興勢力は使用量ベースの料金と30日間のオンボーディングを掲げ、グリーンフィールドの中小企業案件を獲得しています。

価格圧力は、プラットフォームが独自のデータレイクと分析ダッシュボードによって定着するにつれて高まるスイッチングコストと共存しています。ロックインの懸念に対処するため、購入者はオープンAPIと独自モデルの持ち込み機能を求めています。プロバイダーのロードマップには、責任あるAIツールキット、顧客管理暗号化キー、カーボンアウェアルーティングが盛り込まれており、環境・社会・ガバナンス(ESG)の調達基準に対応しています。全体として、持続可能なリーダーシップには、継続的なイノベーション、堅牢なコンプライアンス体制、およびテクノロジーを測定可能なビジネス成果に変換するサービスが求められます。

クラウドベースのコンタクトセンター業界リーダー

Avaya Contact Center(Ayaya Group)

RingCentral Inc.

Genesys Telecommunications Laboratories Inc.

3CLogic Inc.

Five9 Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な空白領域は、規制対象のコンタクトセンター向けコンプライアンス対応AIオーケストレーションであり、購入者は通話後のサンプリングに依存するのではなく、モデルおよびインタラクションレベルで強制力のある管理を求めている。2026年8月2日に発効するEU AI法は、一部のAIインタラクションに開示義務を導入し、感情AIや自動意思決定などの高リスク用途に対するガバナンス圧力を高めており、コンタクトフロー内での組み込み監査証跡、ポリシーベースのプロンプト管理、設定可能な開示スクリプトへの需要を高めている。決済分野では、PCI DSS v4.0(2025年3月発効)が電話決済に影響する要件を厳格化し、DTMFマスキングと一時停止・再開録音パターンをコンプライアンス対応実装と組み合わせて提供するCCaaSベンダーおよびパートナーの機会を強化している。

もう一つの機会は、AIのビルドアラウンド・パターンであり、企業はCCaaSの上にサードパーティまたはカスタムのAIサービスを重ね、ネイティブ機能のギャップを補い、ロックインを軽減する。AWSは2026年6月にConnect AI Agents Guardrailsを導入し、標準化されたガードレール、モニタリング、監査可能性を再利用可能なビルディングブロックとして市場が移行していることを示した。これは、オープンAPI、モデルに依存しないアーキテクチャ、チャネルや地域を横断してPII秘匿化、データ保持、説明可能性を継続的に管理するマネージドサービスを提供するベンダーやインテグレーターの拡大を支えており、特に主権およびクロスボーダーのデータ制約に起因するハイブリッドクラウド展開において顕著である。

最近の業界動向

- 2026年7月:Genesysは、Genesys Cloud AIにおけるエージェント型オーケストレーションとワークフロー実行を加速するため、Pinkfishの買収を発表した。この買収により、Genesysはオーケストレーション化されたワークフローを通じてAIエージェントを企業のツールやアクションに接続する能力を強化し、より自律的な顧客サービス業務を支援する。

- 2026年2月:RingCentralは、音声AIコミュニケーションプラットフォームにGPT-5.2を含むOpenAIのフロンティアモデルを統合し、RingCentral AI Receptionist(AIR)およびAI Virtual Assistant(AVA)を強化すると発表した。この更新により、より高度なAIが最前線の音声ワークフローに導入され、音声自動化における性能と制御面でCCaaSベンダー間の競争圧力が高まった。

- 2024年12月:UniphoreとKonectaは、米国および英国の顧客向けに業界特化型の生成AIカスタマーエクスペリエンスソリューションを共同開発する計画を発表し、5年間の収益目標を明示した。この提携は、プラットフォーム機能とサービス主導の展開およびドメイン調整を組み合わせた垂直型AIパッケージへの需要拡大を示すものであった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、音声およびデジタルチャネルを横断した顧客インタラクションを可能にするクラウド提供型コンタクトセンタープラットフォームおよび関連サービスから得られる収益であり、地域を横断してエンドユーザーにサブスクリプションまたはマネージド提供として販売されるものを対象範囲とする。

対象範囲の除外:オンプレミスのコンタクトセンター向けソフトウェアおよびハードウェアを除外し、また、コンタクトセンターソリューションとして販売または利用されていない一般的な統合コミュニケーションツールも除外する。

セグメンテーション概要

- ソリューションタイプ別

- 自動着信呼分配(ACD)

- 自動音声応答(IVR)

- 予測型・プログレッシブダイアラー

- コンピューターテレフォニーインテグレーション(CTI)

- 分析・レポーティング

- ワークフォースエンゲージメントマネジメント

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- マルチクラウド

- サービス別

- プロフェッショナルサービス

- マネージドサービス

- トレーニングおよびサポートサービス

- 組織規模別

- 中小企業(1,000席未満)

- 大企業(1,000席以上)

- エンドユーザー産業別

- 銀行・金融サービス・保険

- ITおよびテレコミュニケーション

- 小売・電子商取引

- 医療・ライフサイエンス

- 物流・輸送

- メディア・エンターテインメント

- 政府・公共部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、用語を統一し、繰り返し検証可能な基準データポイントを収集するために用いられる。規制および通信関連の資料、労働・サービス部門の統計、コンタクトセンター移行に影響を与えるデジタル導入指標などの公開資料を確認した。

典型的な情報源には、公式な通信・ICT関連の発表(ITUなど)、マクロおよびサービスデータ(世界銀行やOECDなど)、貿易・経済統計(UN Comtradeなど)、政府機関によるサイバーセキュリティおよびクラウドガイダンス(NISTなど)、コンタクトセンター技術の導入と性能を追跡する査読済み論文が含まれる。これは企業の開示資料、決算説明会の記録、投資家向け説明資料、業界団体のウェブサイト、信頼性の高い報道によって補完され、その後、企業財務および情報のための有料サブスクリプション、ニュースおよび財務情報、特許データベース、必要に応じて輸出入出荷レベルのデータベースを用いて相互検証される。ここに記載されたデスクソースは例示に過ぎず、収集、検証、明確化のために他の多くの公的および有料の参考資料も使用された。

一次インタビューおよび調査

一次調査は、導入時期、価格動向、および実際にCCaaS収益として計上されるものと隣接ツールとの区別を検証するために用いられる。主要地域のソリューションプロバイダー、チャネルパートナー、システムインテグレーター、企業購入者と幅広く対話を行い、導入形態(パブリック、プライベート、ハイブリッド)、契約条件、更新サイクルを確認し、二次情報で見られたギャップを埋めるための追加質問を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | CXO:14% | アジア太平洋:44% |

| ミドルティア:47% | 部門/ユニットリーダー:26% | 欧州・中東・アフリカ:31% |

| 小規模プレーヤー:16% | マネージャー:60% | 南北アメリカ:25% |

市場規模算定と予測

規模算定は、企業のコンタクト量とデジタルエンゲージメントの成長を地域別のCCaaS浸透率に結びつけるトップダウン需要プールの構築から始まり、それを観測されたサブスクリプションおよびサービス価格帯を用いて年間支出額に変換する。市場全体が算出された後、サンプル抽出されたベンダー収益の開示、取引規模に関するチャネル確認、主要用途に対する平均販売単価(ASP)と導入シート数の推定を乗じたものなど、選択的なボトムアップ近似を用いて確認・調整される。

モデルの主要な入力には、企業ITにおけるクラウド導入率、コンタクトセンターのシート数増加とリモートエージェントの比率、オンプレミスからクラウドへの移行率、企業規模別の典型的なサブスクリプション価格帯、マネージドサービスおよびプロフェッショナルサービスのアタッチ率、自動化および自己サービスへの投資判断を変化させ得る地域的な賃金上昇率が含まれる。変数が一貫して入手できない場合は、インタビューでのフィードバックと合意した範囲内の仮定を用い、その仮定を上下させる契機となる要因を記録する。

予測は、主要な需要要因に対するトレンド平滑化に支えられたシナリオ分析を用いて行われ、シナリオはAI機能の導入、コンプライアンスに基づくアップグレード、調達サイクルに関する専門家の見解に基づいて重み付けされる。これにより、限られた入力でも予測の再現性が保たれ、実際のプログラムでどのように購買決定が行われるかを反映したものとなる。

データ検証および更新サイクル

算出結果は、シートあたりの想定支出額、サービスのアタッチ率、地域別成長パターンを、調査中に収集された独立した情報と照らし合わせて三角検証される。大きな差異が見られた場合は、第二の分析担当者による再確認が行われ、対象範囲やタイミングでは説明できない差異については、追加のインタビューによって前提を再検証する。

本レポートは年次で更新され、重大な事象が価格、製品範囲、需要指標を変化させた場合には中間更新が行われる。提供前には最終レビューを行い、市場規模、予測、および記述内容が最新の公開情報および直近の一次調査フィードバックを反映していることを確認する。

Mordor Intelligenceの世界クラウドベース・コンタクトセンター市場規模と他の公表推定値との比較

クラウドベースのコンタクトセンターに関する公表済みの市場規模の数値は、調査によって市場の境界が異なることや、基準年や通貨のタイミングの違いによって、傾向が似ていても数値がずれることが多い。ある推定値がプラットフォームのサブスクリプションのみを計上し、別の推定値がより広範な顧客エクスペリエンスソフトウェアや隣接する統合コミュニケーションツールを加算している場合にも、差異が生じる。

契約価格の確認、観測されたシート当たりサブスクリプション価格帯、サービスのアタッチ率検証は、Mordor IntelligenceをCCaaS固有の収益に結びつけて維持するための証拠となるものであり、これが、より広範なコンタクトセンターソフトウェアバンドルや長期の導入サービスを組み込んだ数値が高く見える理由である。もう一つの一般的な要因は成長経路の前提であり、一部の公表元は調達リードタイムや地域のコンプライアンス影響を検証せずに、積極的なAI導入曲線を用いている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 32.65 B (2025) | |

| 総合コンサルティング会社A | USD 40.73 B (2025) | この数値は、より広範な導入バリエーションや隣接する顧客エクスペリエンスツールを取り込む、より広い包含範囲を適用しているように見え、大規模契約におけるバンドルサービスの収益認識方法の違いも反映している可能性がある。 |

| 業界出版社B | USD 39.10 B (2025) | この推定値は、パブリック、プライベート、ハイブリッドの各展開にわたるより広い構成要素範囲を用いている可能性が高く、純粋なCCaaSプラットフォーム収益と周辺のソリューションスタックとの区別が明確でないため、2025年の総額を押し上げている可能性がある。 |

3つの数値間のばらつきは、主に対象範囲内の収益として何を計上するか、および複数年契約におけるバンドルサービスの扱い方に起因する。再現可能な需要指標と実務的な価格確認にモデルの基準を据えることで、算出された数値は透明性を保ち、前提が更新された際にも整合性を確認しやすいものとなる。

レポートで回答される主要な質問

クラウドベースのコンタクトセンター市場の2031年における予測市場規模は?

クラウドベースのコンタクトセンター市場は2031年までに1,163億3,000万米ドルに達すると予測されています。

予測期間中に最も速く成長する地域はどこですか?

アジア太平洋地域は2031年まで年平均成長率15.2%を記録すると予測されており、全地域の中で最高です。

規制産業においてどの展開モデルが勢いを増していますか?

ハイブリッドクラウド構成は、企業が俊敏性とデータ主権のバランスを取る中で年平均成長率21.1%で拡大しています。

中小企業がクラウドベースのコンタクトセンターを急速に採用している理由は何ですか?

サブスクリプション価格、迅速な展開、組み込まれたAI機能が、中小企業のインフラとコストの障壁を取り除いています。

最終更新日: