米国トランスフォーマー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

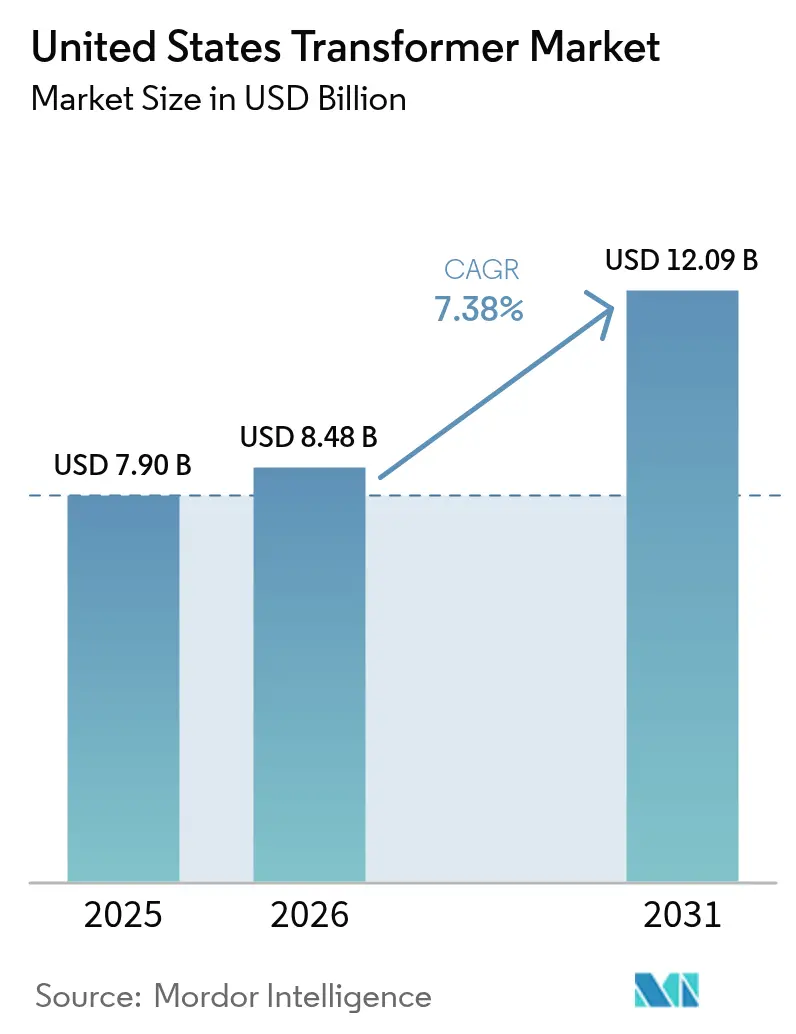

| 基準年の市場規模 (2025) | 7.90 十億米ドル |

| 市場規模 (2026) | 8.48 十億米ドル |

| 市場規模 (2031) | 12.09 十億米ドル |

| 成長率 (2026 - 2031) | 7.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国トランスフォーマー市場分析

米国トランスフォーマー市場は、2025年の79億米ドルから2026年には84億8,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)7.38%で2031年までに120億9,000万米ドルに達する見込みです。

連邦政府による電力網近代化のための歳出、電気自動車(EV)充電設備の記録的な導入拡大、および前例のないデータセンター建設ラッシュが受注パイプラインを拡大させ、経済的な軟化から収益成長を保護しています。(1)米国エネルギー省、「停電の防止と電力網の強靭性向上に関する補助金」、ENERGY.GOV インフラ投資雇用法(IIJA)およびインフレ抑制法(IRA)の資金のうち140億米ドル超が電力網強靭化プロジェクトに充当され、国内サプライヤーに対する複数年にわたる調達コミットメントを担保しています。分散型発電の系統連系が配電システムのアップグレードを主導しており、中定格ユニットが最大の恩恵を受けています。一方、公益事業者の設備投資(CAPEX)サイクルは、新たな州際送電回廊および変電所の更新を目的とした高電圧自動変圧器を引き続き優先しています。原材料不足および平均60週のリードタイムにもかかわらず、国内の見積価格が一部の海外地域に比べて4〜5倍高い水準で推移していることから、価格環境はメーカーの利益率を支える良好な状態が続いています。

主要レポートの要点

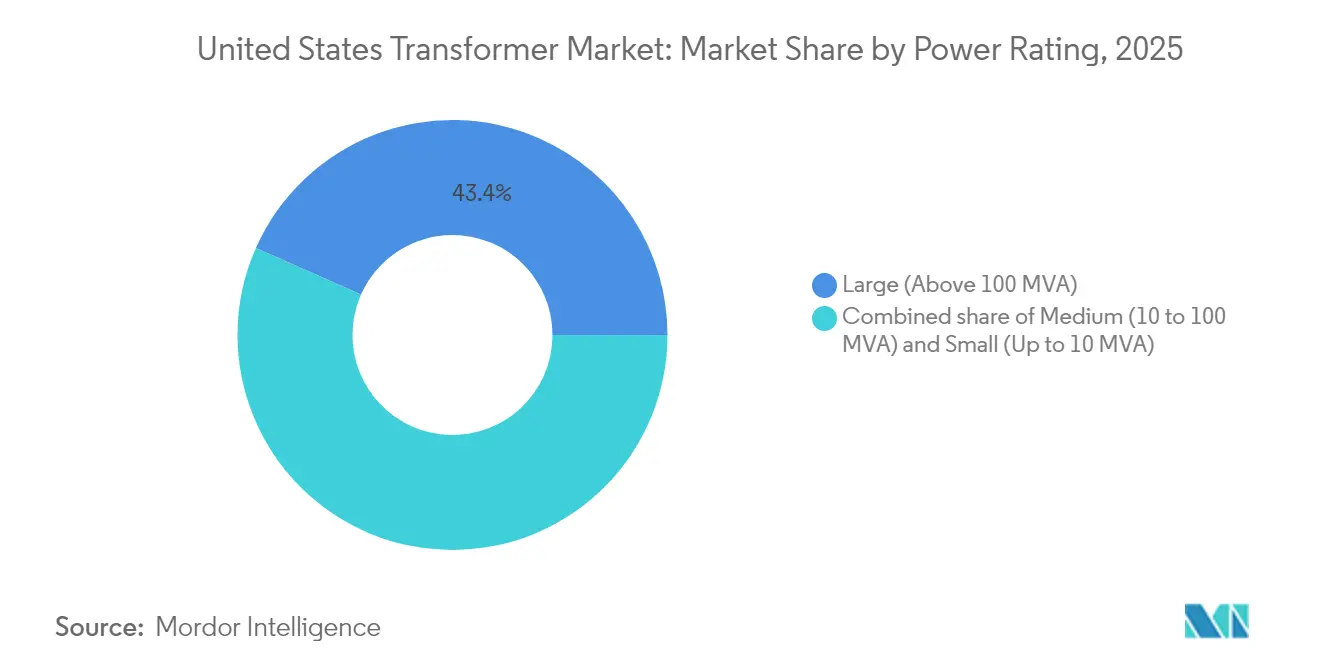

- 定格電力別では、大型トランスフォーマーが2025年の米国トランスフォーマー市場シェアの43.37%を占めました。中定格ユニットは2031年にかけて年平均成長率(CAGR)8.88%で成長すると予測されています。

- 冷却方式別では、油冷式製品が2025年の米国トランスフォーマー市場規模の73.02%を占め、空冷式設計は2026年〜2031年の期間において年平均成長率(CAGR)8.27%で成長すると見込まれています。

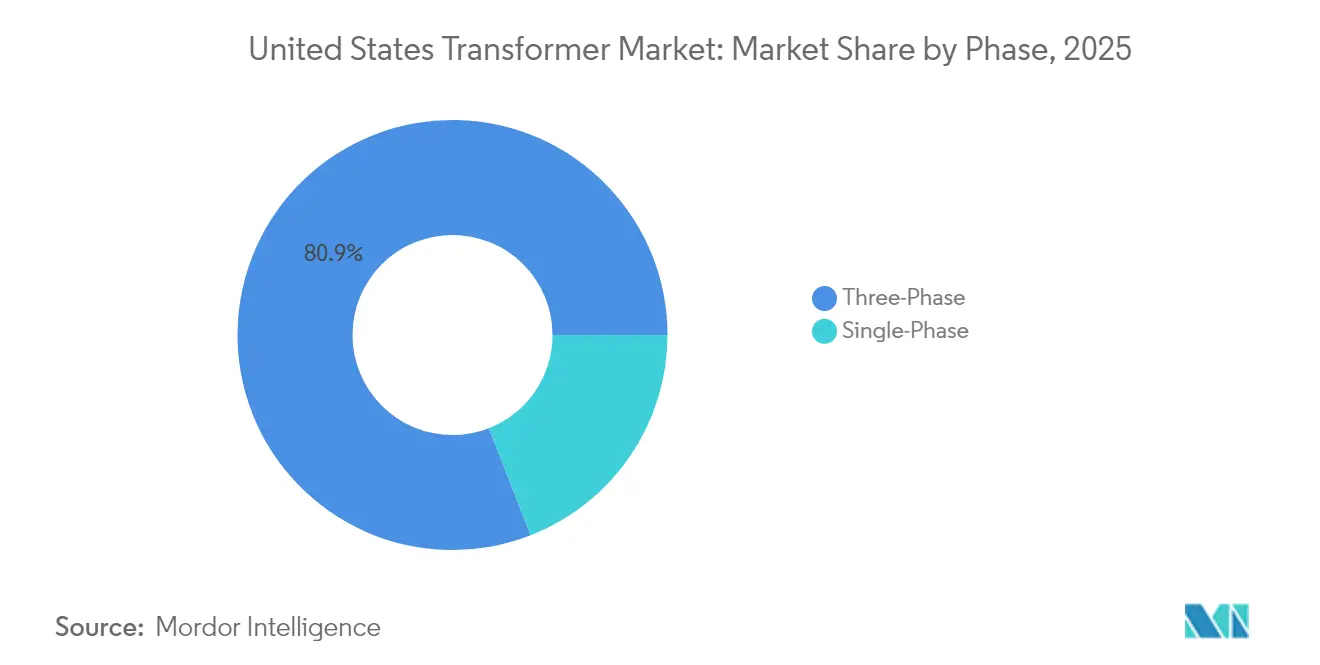

- 相数別では、三相セグメントが2025年の米国トランスフォーマー市場規模の80.92%を占め、年平均成長率(CAGR)7.72%で成長すると予測されています。

- トランスフォーマー種別では、電力用トランスフォーマーが2025年の米国トランスフォーマー市場規模の56.71%を占め、配電用トランスフォーマーは同期間において年平均成長率(CAGR)8.45%で成長する見込みです。

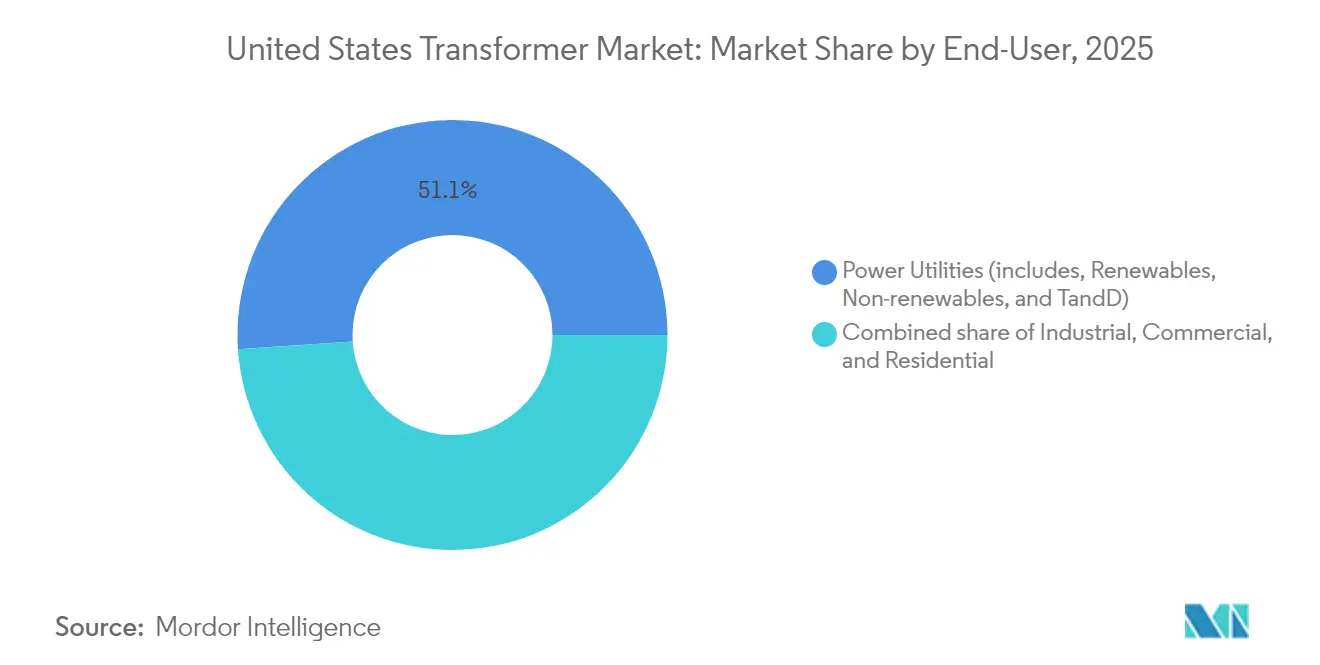

- エンドユーザー別では、公益事業者セグメントが2025年の米国トランスフォーマー市場シェアの51.05%を占め、産業セグメントは2031年に向けて年平均成長率(CAGR)8.11%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国トランスフォーマー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| IIJA・IRAに基づく米国の電力網強化資金 | 2.1% | 全国規模、恵まれないコミュニティおよび老朽化インフラ地域を優先 | 中期(2〜4年) |

| 商業用フリートの電動化(中型・大型電気自動車デポ) | 1.8% | 都市部、貨物輸送回廊、主要都市圏 | 短期(2年以内) |

| 変電所デジタル化に向けた公益事業者の設備投資サイクル | 1.5% | 全国規模、老朽化インフラ地域および主要公益事業者のサービス区域に集中 | 長期(4年以上) |

| 米国の二次的都市圏におけるデータセンター建設拡大 | 1.3% | デモイン、リッチモンド、西テキサスなどの二次的都市圏および新興市場 | 短期(2年以内) |

| エッジケース:中西部へのクリプトマイニング負荷シフト | 0.9% | エネルギーコストが低い中西部諸州、利用可能な系統容量を持つ農村部 | 中期(2〜4年) |

| 中電圧部品製造の国内回帰(リショアリング) | 0.7% | 製造業地帯諸州、連邦インセンティブおよびサプライチェーン優位性を持つ地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IIJA・IRAによる電力網強化補助金

連邦プログラムは国内トランスフォーマー向けの最大の資金源となっています。(2)米国エネルギー省、「停電の防止と電力網の強靭性向上に関する補助金」、ENERGY.GOV エネルギー省のGRIPイニシアチブは104件のプロジェクトに76億米ドルを配分し、55GWの新規送電容量を確保するとともに1,650マイルの送電線を改修します。州および部族への補完的な補助金総額13億米ドルは、局所的な変電所強化、地中化工事、および適応型保護システムに充てられ、ユニット需要を直接押し上げます。送電促進プログラムの回転資金25億米ドルは、525kVサザン・スピリットHVDC線のようなマイルストーン事業のリスクを低減します。これらの事業のそれぞれには、短絡耐量を強化した350MVA単相トランスフォーマーのクラスターが必要です。こうした配分は米国トランスフォーマー市場に予測可能な受注基盤を形成し、サプライヤーが国内のコア巻線・試験設備の能力を拡大する動機付けとなっています。公益事業者はまた、連邦費用分担制度を活用して、銘板定格超過または現代の強靭性基準を満たさない資産の更新を加速しています。

商業用フリートの電動化

バッテリー電気式中型・大型トラックへの転換が、既存の25kVAから50kVAのポールトップユニットの能力を超える集中的な負荷を生み出しています。米国再生可能エネルギー研究所(NREL)のモデリングでは、EV普及率が30%に達した場合、約220万台の住宅用トランスフォーマーのアップグレードが必要になると試算されています。クラス8トラック向けのデポ充電は、11kVフィーダーから1.4kV交流バスシステムへ降圧する1MVAアイソレーションユニットに依存しており、強制空冷および高度な温度監視機能を備えたパッドマウント型ユニットの需要を牽引しています。エネルギー省のマルチ州輸送電動化影響研究に参加する5つのパイロット州は、2032年までに配電アップグレードに23億米ドルを投資し、約3万台のサービス用トランスフォーマーを更新します。このため、公益事業者はスマートメーターの展開とトランスフォーマー更新を組み合わせ、顧客側の接続を効率化しています。1MVA乾式組立品のリードタイムを短縮できるメーカーは、配送時間帯が限られる都市部の貨物回廊において競争上の優位性を獲得します。

公益事業者の変電所デジタル化

投資家所有公益事業者は、基本的なトランスフォーマー仕様にデジタルセンサースイートを組み込み、調達をコモディティ購入から技術パートナーシップへと転換しています。(3)Berkshire Hathaway Energy、「2024年 EEI投資家向けプレゼンテーション」、BERKSHIREHATHAWAY.COM Berkshire Hathaway Energyの308億米ドル規模の2024年〜2026年設備投資計画は、送電に69億米ドル、配電に74億米ドルを充てており、500kVから525kVの新規回廊2,299マイルを含み、自動変圧器にはオンラインガス監視および光ファイバー式ホットスポット検出が求められます。サザン・カリフォルニア・エジソンは5億5,130万米ドルのIT資本投資を充て、変電所自動化プラットフォームをトランスフォーマー健全性分析と統合します。これらの投資により、サプライヤーはIEC 61850通信ゲートウェイを事前に搭載し、現場でのコミッショニングを加速することが求められます。公益事業者は、巻線変形の初期兆候や水分侵入を検知する予兆保全アルゴリズムを求めており、計画外停電のリスク低減を図っています。デジタル化はまた、資産健全性指標をレート審査案件の申請に組み込み、規制上の有利な結果を支援します。

二次的都市圏におけるデータセンター建設拡大

電力消費量の多いAI学習クラスターおよびクラウド拡張が、土地と容量が確保しやすい新興都市圏へと移行しています。西テキサス、リッチモンド、デモインの公益事業者は現在、長期サービス契約と引き換えに電化時期を短縮するデベロッパー負担変電所プログラムを提供しています。80MWのデータセンターブロックには通常、40MVAのメイン降圧トランスフォーマー4台と複数台の5MVA補助ユニットが必要であり、米国トランスフォーマー市場において局所的な需要急増をもたらします。メーカーは、重量物輸送許可費用(1回あたり15万米ドル超に達する場合がある)を最小化するため、これらのハブから500マイル以内に地域組立拠点の設置を検討しています。ハイパースケール需要の分散は公益事業者の負荷予測シナリオに影響を与え、短絡耐量を強化した高インピーダンス比自動変圧器への発注を支えています。データセンター運営者はまた、防火規定の要件と過負荷性能のバランスを取るため、液浸式および乾式の冗長ラインアップを要求しており、製品ミックスの多様化を促進しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 鉱物性絶縁油の長いリードタイムおよび価格変動性 | -1.4% | 全国規模、液浸式トランスフォーマーのすべての用途に影響 | 中期(2〜4年) |

| PCB(ポリ塩化ビフェニル)レガシー負債による保険料上昇 | -0.8% | 全国規模、1979年以前の設備および老朽化した公益インフラに集中 | 長期(4年以上) |

| ティア2鋼コア不足(方向性電磁鋼板) | -0.6% | 全国規模、国内製造および輸入依存サプライチェーンに影響 | 中期(2〜4年) |

| 「アモルファスコアのみ」に対する公益事業者のRFP優先度の高まり | -0.4% | 全国的な公益事業者調達、効率化義務に基づく地域差あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鉱物性絶縁油のリードタイムおよび価格変動性

液浸式ユニットの平均納期は2019年の14週から2025年には60〜70週へと延長しており、230kV以上の定格では2年超となるケースも見られます。コアおよび巻線済み磁気組立品への輸入関税はサプライチェーンの柔軟性を制限しており、国内工場は国内需要の約20%しか充足できず、国際的な混乱への露出が高まっています。メーカーは抑制鉱物性絶縁油について2024年比でガロンあたり18米ドルのプレミアムサーチャージを報告しており、プロジェクトの予備費を圧迫しています。業界団体は、新規鋼板積層工場の建設および絶縁油の戦略的備蓄を支援するための12億米ドルの補足予算の立法化に向けてロビー活動を展開しており、生産経済の安定化を図っています。公益事業者はプロジェクトスケジュールを確保するため余剰ユニットを先行発注していますが、この安全在庫の積み増しが現物市場をさらに逼迫させています。その結果生じる価格変動は任意更新のペースを低下させ、中期的に米国トランスフォーマー市場の年平均成長率(CAGR)を抑制します。

PCB関連保険料

1979年の連邦禁止措置にもかかわらず、ポリ塩化ビフェニル(PCB)を含む数千台のレガシーユニットが、主に老朽化した産業施設を中心に稼働し続けています。適切な廃棄には認定試験室、保管連鎖記録、および有害廃棄物輸送が必要であり、廃棄コストが鉱物性絶縁油ユニットと比べて最大30%増加する場合があります。保険会社はPCB汚染の履歴があるサイトに対する環境損害保険料を引き上げ、引受基準を厳格化しており、ライフサイクルの所有コストが増加しています。資産所有者は更新を前倒しすることで対応しており、間接的に米国トランスフォーマー市場を後押ししていますが、料金利用者へのコスト転嫁は規制当局の精査を招く可能性があります。資格を持つ廃棄業者の数が減少するにつれて、廃炉スケジュールに支障をきたすボトルネックが生じています。長期的には、残存するPCBフリートの減少に伴い、負債主導の支出は逓減する見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

定格電力別:中定格の勢いが分散型電力網ニーズを加速

大型ユニットは2025年の米国トランスフォーマー市場において43.37%のシェアを維持し、電力送電回廊およびHVDCターミナルが需要を下支えしています。おおよそ10MVAから100MVAに及ぶ中定格クラスは年平均成長率(CAGR)8.88%を記録しており、2031年までに米国トランスフォーマー市場規模を約36億8,000万米ドルに押し上げる軌道にあります。公益事業者が再生可能エネルギーの系統連系に対応するため二次変電所を再構成しており、中定格の受注はFERC命令1920の地域計画ドケットに基づく新規太陽光発電所の系統連系申請のほぼ半数を占めるようになっています。蓄電池付き太陽光発電ハイブリッドシステムには、広帯域オンラインガス分析および溶存水素アラームを統合した60MVAから90MVAの昇圧ユニットが複数必要です。

大定格セグメントは引き続き、525kVサザン・スピリットおよびレイク・エリーHVDCリンクのような主要な州際送電イニシアチブから恩恵を受けており、各プロジェクトには300MVA超の単相自動変圧器が必要です。超高電圧ユニットのリードタイム可視性は100週超に達しており、所有者は建設着工の相当前から発注を行う必要があります。10MVA未満の小型定格ユニットは、エネルギー省の2029年効率規制が上位グレードのコアを義務付けているためユニット価格が上昇し、一対一更新ではなくフリート統合が促進されることから、成長が鈍化しています。中定格のコア積み重ねを自動化するOEMは大型・小型サイズ間で生産を転換でき、工場稼働率を平準化することができます。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

冷却方式別:環境規制の強化が空冷式の普及を促進

油冷式トランスフォーマーは、高電圧回廊における実証済みの過負荷能力および有利な損失評価経済性により、2025年に73.02%のシェアを維持しました。一方、乾式・空冷式設計は、高人口密度地域での火災規制強化を受けた地方自治体が地中電気設備の仕様から鉱物性絶縁油を排除しつつある中、年平均成長率(CAGR)8.27%で成長しています。都市条例が重要インフラ周辺での可燃性流体の使用を引き続き禁止するならば、空冷式ユニットの米国トランスフォーマー市場規模は2031年までに22億7,000万米ドルを超える見込みです。

サプライヤーは72.5kVまでの定格に対応するエポキシ樹脂封止巻線を商業化しており、油浸式設計との性能差を縮小しています。絶縁液および防油堤コストの上昇により、特に沿岸の洪水リスク地域では138kV変電所における油冷式ユニットの相対的優位性が低下しています。しかし、油浸式機器は230kV以上においては依然として不可欠であり、熱サイクル堅牢性およびインパルス電圧余裕が環境コストのプレミアムを上回っています。購入決定は、防火改修費用および保険免責額を組み込んだ総保有コストモデルによってますます左右されるようになっています。

相数別:三相構成が現代の電力網を支配

三相設計は2025年に80.92%のシェアを保持し、年平均成長率(CAGR)7.72%で成長しています。これは、公益事業者が屋根置き太陽光発電の逆潮流および第3レベルEV充電をより適切にサポートするため、既存の単相支線を三相フィーダーに転換していることによるものです。NRELは、高電化シナリオ下において2050年までに配電用トランスフォーマーの容量増加が160%から260%に達すると予測しており、実質的にすべての増分容量が三相構成を採用するとしています。

フリート所有者は三相パッドマウント型ユニットを好みます。これはコア鋼材1ポンドあたりのkVAが高く、輸送・設置コストを最適化できるためです。単相ユニットは農村部の回路において依然として主流ですが、規制当局が厳格な電圧調整および高い電力品質基準を求める中、更新圧力に晒されています。交換可能なリムを持つモジュール式三相コアを提供するメーカーは、混合フリートを保有する農村電気協同組合のスペア管理を簡素化できます。統合された農村系統が再生可能エネルギークラスターに対応するためにループ構成を採用するにつれ、2031年以降も三相の普及は加速すると予測されます。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

トランスフォーマー種別:配電用ユニットが電力用トランスフォーマーの成長を上回る

電力用トランスフォーマーは2025年に56.71%のシェアを占めましたが、配電用ユニットは連邦強靭化補助金の大部分が地域フィーダーを対象としていることを背景に、年平均成長率(CAGR)8.45%で拡大しています。配電用ユニットの米国トランスフォーマー市場シェアは、公益事業者が25kVAから2,500kVAのポールトップ型およびパッドマウント型設計を大量購入するにつれて、2031年までに50%を超える見込みです。確定されたエネルギー省の2029年規制は、配電用ユニットの約75%に対して方向性電磁鋼板の使用を引き続き認めており、即時の供給不足を回避しつつ無負荷損失の閾値を引き締めています。

電力用トランスフォーマーの成長は、労働集約的なコア巻線設備および高電圧試験ピットの数が限られており、国内の年間生産能力を制約しています。そのため、公益事業者は建設スケジュールをヘッジするため複数の資格認定サプライヤーにまとまった発注を分散させています。自動タンク製造ラインを統合したメーカーは69kVから161kVの設計における生産時間を短縮し、345kV以上の電圧を持つユニット向けの特殊設備の空きを確保しています。アモルファス金属スリッティング能力を追加した配電クラスのメーカーは、将来のエネルギー省義務に向けたポジショニングを強化しています。

エンドユーザー別:産業用負荷センターが最速成長セグメントとして浮上

公益事業者は2025年に51.05%のシェアで最大の購買層であり続けました。しかし、産業顧客は年平均成長率(CAGR)8.11%で拡大しており、これはデータセンター運営者および半導体ファブが34.5kVから69kVの降圧ユニットを複数年の基本合意に基づいて確保していることによるものです。連邦リショアリング奨励策は2024年に24万4,000件超の製造業雇用の新設発表を促しており、新設の製造施設やバッテリーセル工場にはそれぞれ中電力トランスフォーマーを搭載した構内変電所が必要です。

産業系購買者は最低価格よりも納期短縮を優先することが多く、この傾向は国内巻線および短サイクル試験能力を持つサプライヤーに有利に働きます。一方、公益事業者はレート審査承認サイクルに合わせて発注を行うため、より予測可能ではあるものの低速な量となっています。商業系デベロッパーは、トランスフォーマーの入手可能性をデータホールの通電における重要パスとして挙げており、米国トランスフォーマー市場における産業セグメントの成長軌道を確固たるものにしています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

地域分析

連邦資金の地理的分散、地域別発電ミックスの変化、および産業立地戦略が、米国全体にわたって対照的なトランスフォーマー需要量をもたらしています。中部大西洋岸の老朽化した138kVバックボーンと高密度の北バージニア州データセンタークラスターは、デベロッパーが新規サーバーファームをオハイオ州、アイオワ州、テキサス州へ移転しつつある中でも、年間調達量を高い水準に維持しています。西部の公益事業者は現在、最も速い支出ペースを示しており、Berkshire Hathaway Energyの260億米ドル規模の西部回廊計画とネバダ州の42億米ドル規模のグリーンリンク・プロジェクトを合わせると、525kVの単相自動変圧器200台超および多数の中間電圧ユニットが必要となります。

カリフォルニア州のCHARGE 2Tイニシアチブは連邦補助金6億3,000万米ドルを確保し、高温低弛度導体で100マイルの送電線を再導体化するものであり、高インピーダンス比トランスフォーマーおよびダイナミックレーティングセンサーへの対応投資を義務付けています。中西部では、トレド拠点の公益事業者がバッテリーセル工場の支援を目的に345/138kV自動変圧器の共同RFPを発行しました。一方、西テキサスのハイブリッド開発者は500MWのデータセンターキャンパスの容量確保のため、グリーンフィールドの138kV開閉所の整備資金を負担しています。

需要の地理的分散により、OEMは過重量輸送許可費用(1回あたり15万米ドルを超えることがある)を最小化するため、負荷センターから500マイル以内に衛星デポおよびモジュール式組立ラインを設置することが促進されています。地域拠点化は、エネルギー省の強靭性指標に基づく緊急スペアプログラムを支援します。ハリケーン常襲のメキシコ湾岸諸州の公益事業者は嵩上げされた架台にモバイルトランスフォーマーを備蓄し、山火事が多発する西部諸州の公益事業者は油流出リスク低減のため乾式地中設備ユニットを好みます。こうした地域特有の仕様カスタマイズが総受注の多様性を拡大し、米国トランスフォーマー市場の対応可能収益プールを深化させています。

競争環境

米国トランスフォーマー市場は依然として適度に集中した状態にあり、上位5社が出荷量のほぼ50%を占めています。しかし、活発な生産能力拡張により、いずれの企業も支配的な地位に達することは阻まれています。Hitachi Energyは2027年までにバージニア州、ミズーリ州、ミシシッピ州の工場拡張に2億5,000万米ドルを充当し、100以上の部品製造職を追加しています。(5)Hitachi, Ltd.、「Hitachi Energyがトランスフォーマー不足解消のために追加2億5,000万米ドルを投資」、HITACHI.COM ヒョソン重工業は2027年までにメンフィスの年間生産量を250台超に倍増させ、国内市場シェア10%を目標としています。

戦略的な合併・買収がスケールメリットを加速させています。Prolec GEによるSPX Transformer Solutionsの買収は、北米における電力用および中型配電用のラインを単一企業の下に統合しています。セントラル・モロニーによるカム・トランの買収は、8工場にわたってパッドマウント型の生産能力を強化しています。nVentの9億7,500万米ドルによるAvail Infrastructure Electricalプロダクツ事業の買収契約は、データセンタークライアント向けトランスフォーマースキッドにカスタムスイッチギアを統合します。国内の樹脂鋳造専門企業は、エネルギー省の規制強化に先立ちアモルファス金属の割当確保を目的に、グローバルなコア鋼材メーカーとのパートナーシップを模索しています。

差別化はデジタル化とコア材料の専門性をますます中心に据えています。アモルファス金属スリッティングラインを持つサプライヤーは、将来の規制限界を見越した公益事業者からの効率重視の入札を獲得しています。組み込み型溶存ガスセンサー、光ファイバー歪みゲージ、およびオンボードSCADAゲートウェイは現在、多くの69kV以上のユニットの標準オプションとなっており、公益事業者が総保有コストモデルに組み込む状態基準保全を可能にしています。新規参入者はインパルス試験ラボおよび耐震認証リグのための高い資本障壁に直面しており、既存企業の優位性を強化しています。

米国トランスフォーマー産業のリーダー企業

Schneider Electric SE

Hitachi Energy

Siemens Energy

Prolec GE

Eaton Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ヒョソン重工業は、2027年までにメンフィスのトランスフォーマー年間生産量を250台に約2倍増加させるため、数億米ドルを投資し、国内市場シェア10%を目標とする計画を確認しました。

- 2025年3月:Hitachi Energyは、米国内トランスフォーマー生産能力を2027年までに拡大するための追加投資として2億5,000万米ドルを確約し、資金の40%超を国内工場に振り向けます。

- 2025年3月:nVent Electricは、データセンターおよび公益事業者クライアント向けのカスタムスイッチギアへの多角化を目的に、Avail Infrastructure Solutionsのエレクトリカルプロダクツグループを9億7,500万米ドルで買収することに合意しました。

- 2025年1月:Virginia Transformerは、データセンターおよびトランスフォーマー更新に対する需要の高まりを背景に、60億米ドル規模の売却の可能性を検討し始めました。

- 2025年1月:アストロダイン・TDIはパワートロニクスを買収し、医療および半導体セグメントへのサービス提供に向けてトロイダルトランスフォーマー能力を取得しました。

米国トランスフォーマー市場レポートのスコープ

トランスフォーマーは、交流回路から他の1つ以上の回路へ電圧を昇圧または降圧する電気エネルギー変換装置です。

米国トランスフォーマー市場は、定格電力、冷却方式、およびトランスフォーマー種別によって区分されます。定格電力別では、市場は小型、中型、大型に区分されます。冷却方式別では、市場は空冷式および油冷式に区分されます。トランスフォーマー種別では、市場は電力用トランスフォーマーおよび配電用トランスフォーマーに区分されます。各セグメントの市場規模および予測は収益(10億米ドル)をベースとしています。

| 大型(100MVA超) |

| 中型(10〜100MVA) |

| 小型(10MVA以下) |

| 空冷式 |

| 油冷式 |

| 単相 |

| 三相 |

| 電力用 |

| 配電用 |

| 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、送配電(T&D)を含む) |

| 産業 |

| 商業 |

| 住宅 |

| 定格電力別 | 大型(100MVA超) |

| 中型(10〜100MVA) | |

| 小型(10MVA以下) | |

| 冷却方式別 | 空冷式 |

| 油冷式 | |

| 相数別 | 単相 |

| 三相 | |

| トランスフォーマー種別 | 電力用 |

| 配電用 | |

| エンドユーザー別 | 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、送配電(T&D)を含む) |

| 産業 | |

| 商業 | |

| 住宅 |

レポートで回答されている主要な質問

2026年の米国トランスフォーマー市場の規模はどのくらいですか?

米国トランスフォーマー市場規模は2026年に約84億8,000万米ドルとなり、2031年に向けて年平均成長率(CAGR)7.38%で推移しています。

最も急成長しているトランスフォーマーセグメントはどれですか?

10〜100MVAの帯域に属する中定格ユニットが、分散型発電および二次変電所のアップグレードにより、年平均成長率(CAGR)8.88%を記録しています。

現時点で最大のサプライチェーン課題は何ですか?

方向性電磁鋼板の不足と鉱物性絶縁油のリードタイム延長により、平均納期が60週を超えるまでに長期化しています。

EVはトランスフォーマー需要にどのような影響を与えていますか?

フリートの電動化には1MVAのデポ用トランスフォーマーが必要であり、普及率30%のシナリオ下では約220万台の住宅用ユニットのアップグレードを引き起こす可能性があります。

最も高い受注勢いを示している地域はどこですか?

西部の公益事業者、特にネバダ州と西テキサスが、大規模な再生可能エネルギー統合およびデータセンタープロジェクトにより成長をリードしています。

国内の主要メーカーはどこですか?

Hitachi Energy、Siemens Energy、General Electric、ヒョソン重工業、およびProlec GEが米国の生産能力を拡大している主要メーカーです。

最終更新日: