米国オンラインギャンブル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

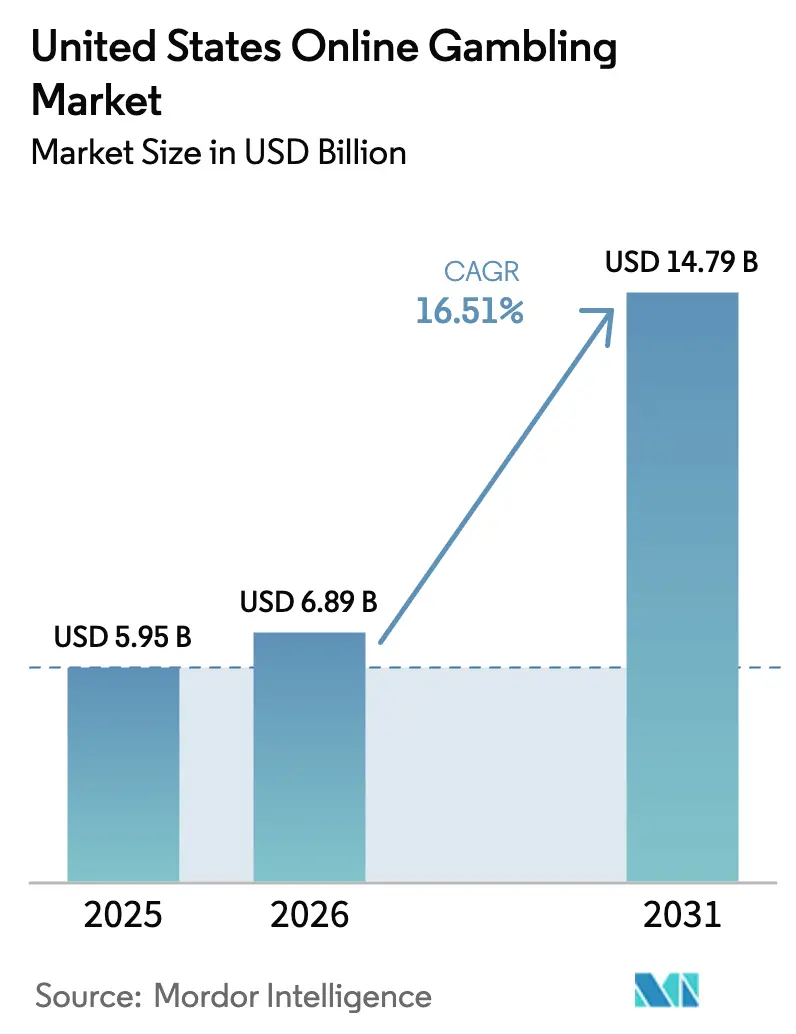

| 基準年の市場規模 (2025) | 5.95 十億米ドル |

| 市場規模 (2026) | 6.89 十億米ドル |

| 市場規模 (2031) | 14.79 十億米ドル |

| 成長率 (2026 - 2031) | 16.51% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国オンラインギャンブル市場分析

米国オンラインギャンブル市場規模は2025年に59億5,000万米ドルと評価され、2026年の68億9,000万米ドルから2031年には147億9,000万米ドルに達すると推定されており、予測期間(2026〜2031年)における年平均成長率(CAGR)は16.51%です。この成長は、州レベルでの合法化の進展、5G技術の急速な普及、モバイル決済システムの利用拡大によって牽引されており、これらが相まってプラットフォームへのエンゲージメントを高めています。DraftKingsとESPNのコラボレーションなどのパートナーシップは、放送視聴者を積極的なベッターへと転換させています。事業者は複数の管轄区域にわたって統合技術スタックを活用しており、これにより限界的な拡張コストが削減され、複数州への迅速な展開が可能となっています。ミシガン州のiGaming収益の記録更新は、多様化されたカジノ提供がスポーツカレンダーの季節性による収益への影響を緩和する方法を示しています。さらに、特にZ世代におけるデバイス普及率の高さが、米国オンラインギャンブル市場への新規顧客の安定した流入を確保しています。

レポートの主要ポイント

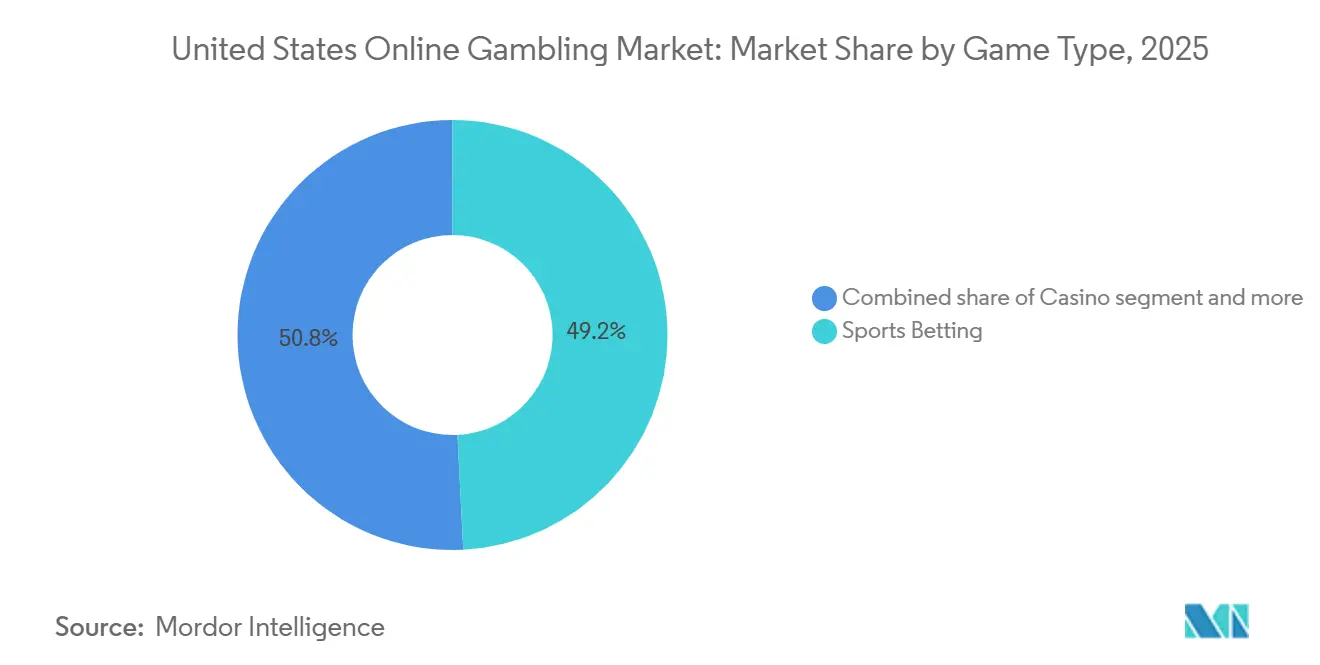

- ゲームタイプ別では、スポーツベッティングが2025年の米国オンラインギャンブル市場において49.21%のシェアでトップとなり、一方でカジノゲームは2031年にかけてCAGR 13.92%で成長しています。

- 性別では、男性ユーザーが2025年の米国オンラインギャンブル市場において69.01%のシェアを保持し、女性層はCAGR 10.12%で最も速い成長を示しています。

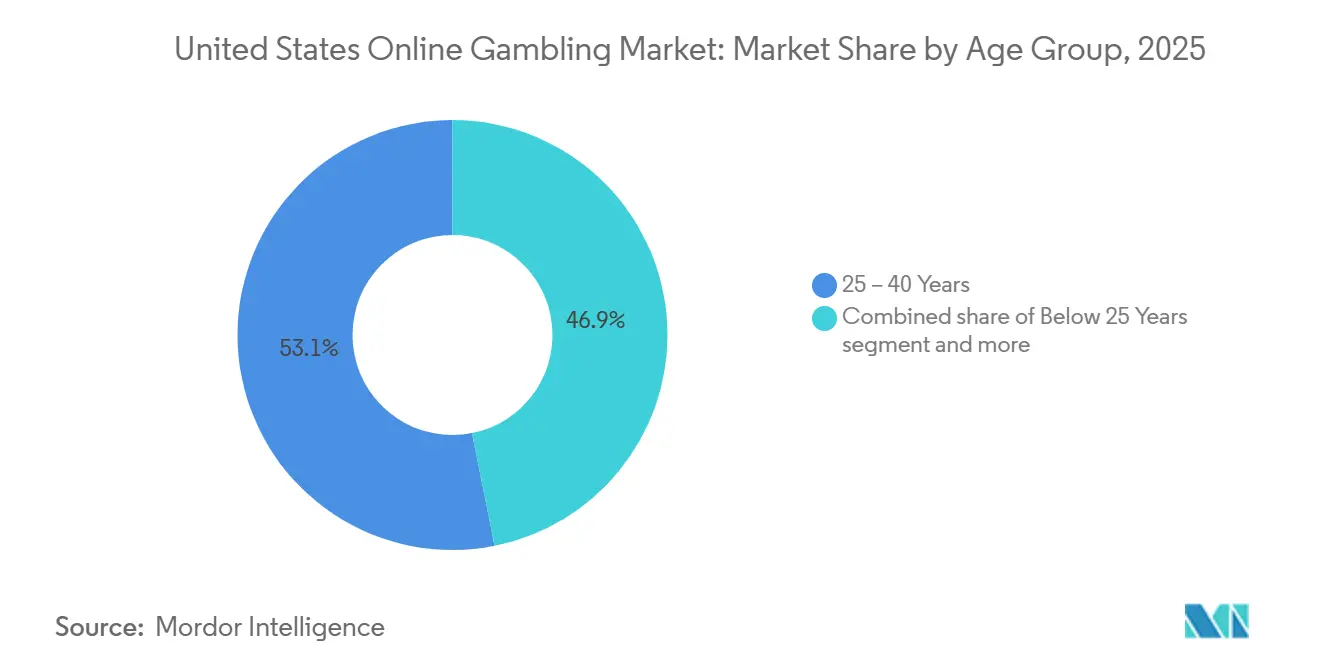

- 年齢層別では、25〜40歳のセグメントが2025年に53.13%のシェアを獲得しており、25歳未満の層は2031年にかけてCAGR 14.42%で拡大すると予測されています。

- デバイス別では、モバイルが2025年の米国オンラインギャンブル市場において80.13%のシェアを占め、予測期間を通じてCAGR 12.44%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国オンラインギャンブル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンおよびブロードバンドの高い普及率により、合法州内であればいつでもどこでもベッティングプラットフォームへのシームレスなアクセスが可能 | +3.2% | 全国規模、法的枠組みを持つ州(ニューヨーク州、ニュージャージー州、ペンシルベニア州、ミシガン州、イリノイ州)に集中 | 中期(2〜4年) |

| ライブインプレイベッティングの統合により、リアルタイムオッズとインタラクティブな賭けの体験を通じてユーザーエンゲージメントが向上 | +2.8% | 全国規模、成熟市場(ニュージャージー州、ネバダ州、ペンシルベニア州)での採用率が高い | 短期(2年以内) |

| スポーツブックとプロスポーツリーグのパートナーシップにより、ブランド認知度とベッティングコンテンツの統合が促進 | +2.5% | 全国規模、主要リーグのフランチャイズを擁する州で効果が増大 | 中期(2〜4年) |

| 安全なデジタル決済および電子ウォレットの採用により、即時入出金とキャッシュレスギャンブル行動が促進 | +2.1% | 全国規模、テクノロジー先進州(州外プラットフォームを利用するカリフォルニア州居住者、ニューヨーク州、マサチューセッツ州)で加速 | 短期(2年以内) |

| ファンタジースポーツへの消費者の親しみの増大により、ユーザーが規制されたオンラインスポーツベッティングのエコシステムへ移行 | +1.9% | 全国規模、デイリーファンタジースポーツ(DFS)の拠点(ニューヨーク州、カリフォルニア州、テキサス州)に根強い強み | 中期(2〜4年) |

| オッズとライブ統計を統合したストリーミングプラットフォームの成長により、セカンドスクリーンでのベッティング体験が促進 | +1.6% | 全国規模、コードカット層(都市部、若年層)での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよびブロードバンドの高い普及率により、合法州内であればいつでもどこでもベッティングプラットフォームへのシームレスなアクセスが可能

2025年のオンラインギャンブル活動において、モバイルデバイスは重要な役割を果たしており、この傾向は4Gネットワークの広範な普及と5G技術のカバレッジ拡大によって支えられています。これらの進歩により、即時のアカウントアクセスとリアルタイムの賭けが可能となりました。事業者はApple PayおよびGoogle Payによるワンタップ入金を可能にするようアプリケーションを改善し、以前はカジュアルなベッターを敬遠させていた障壁を低減しました。2024年には、PayPalが主要スポーツブックと統合されたことで、ユーザーはカードネットワークの仲介を経ずに連携銀行口座から直接アカウントに資金を入金できるようになり、取引時間が10秒未満に短縮されました。さらに、Venmoのピアツーピアアーキテクチャがギャンブルウォレット向けに適応され、ユーザーが友人に当選金を送金したり、パーレイの賭け金を共有したりすることが可能となり、対面ベッティングの社会的体験を再現しています。モバイルファーストデザインへの移行では、全地球測位システム(GPS)とWi-Fiトライアンギュレーションを使用した位置情報確認も組み込まれており、ユーザーが合法的な管轄区域内で自由に移動しながらも州境に準拠することを確保しています。

ライブインプレイベッティングの統合により、リアルタイムオッズとインタラクティブな賭けの体験を通じてユーザーエンゲージメントが向上

インプレイベッティングは現在、スポーツベッティングの総ハンドルの40%以上を占めており、ライブイベント中に2〜3秒ごとにオッズを更新するGenius SportsおよびSportradarのデータフィードによって支えられています。2024年には、DraftKingsがマイクロベッティングを導入し、野球の個々の投球やバスケットボールのポゼッションなど特定のイベントへの賭けを可能にしました。この開発により、同社の2025年第3四半期決算説明会で報告されたように、平均セッション時間が18分延長されました。2025年に一部の事業者が採用したDolbyのOptiViewストリーミングソリューションは、ビデオストリームとベッティングインターフェースを同期させ、ユーザーがベットを置く前にオッズが変動する原因となっていた従来の5〜10秒の遅延に対処しました。ストリーミングと賭けのこの統合により、受動的な視聴がインタラクティブな体験へと変容し、各プレーが新たなベッティング機会を生み出しています。全米バスケットボール協会(NBA)は2024年にリーグパスストリーミングサービスにライブオッズを組み込み、スポーツベッティング統合への以前の抵抗からの転換を示しました。この変化は、スポーツリーグがリアルタイムデータを価値ある自社資産として収益化しつつあることを浮き彫りにしています。

スポーツブックとプロスポーツリーグのパートナーシップにより、ブランド認知度とベッティングコンテンツの統合が促進

2025年11月にDraftKingsがPENN EntertainmentのESPN Betに代わりESPNの独占スポーツベッティングパートナーになるという発表は、独立したブランドエクイティよりもメディア配信の戦略的重要性を浮き彫りにしています。月間ユニーク訪問者数が平均7,500万人に上るESPNのリニアおよびデジタルリーチは、コンテンツ内オッズ表示、試合前ベッティングセグメント、タレントによる推薦など、競合他社が同等のメディアプラットフォームなしには複製困難な大きな優位性をDraftKingsにもたらします。2024年2月には、BetMGMが旧Twitterとして知られるXと独占パートナーシップを締結し、イベントのタイムラインにライブオッズを統合するとともに、ソーシャルプラットフォームを離れることなくワンクリックでベットを置けるようにしました。さらに、2024年9月には、メジャーリーグベースボール選手会(MLBPA)がDraftKingsとFanDuelに対し、選手の氏名、肖像、肖像権(NIL)データの無断使用を巡る訴訟を提起しました。この法的措置は、ベッティングコンテンツとして使用される統計プロファイルに対する知的財産権を主張するアスリートの取り組みが強まっていることを示しています。Hard Rock Internationalも、州法の変更を条件に、フロリダ州でFanDuelまたはDraftKingsとのパートナーシップに意欲を示しており、地域事業者が全国プラットフォームとの競争力を維持するためにコブランディングの機会を模索していることを反映しています。

安全なデジタル決済および電子ウォレットの採用により、即時入出金とキャッシュレスギャンブル行動が促進

Paysafeの2024年調査によると、米国のオンラインギャンブラーの68%がクレジットカードよりも電子ウォレットを好み、その理由として取引セキュリティの向上とスピードを挙げています。これを受けて、事業者はPayPal、Venmo、Skrill、Netellerなどのプラットフォームを決済プロセスに統合しています。FanDuelは2024年後半に即時出金機能を導入し、ザ・クリアリング・ハウスのリアルタイム決済(RTP)ネットワークのリアルタイム決済レールを活用しました。この機能により、ユーザーは自動決済機関(ACH)振込で通常必要とされる3〜5営業日と比較して、15分以内に当選金にアクセスできるようになりました。2025年には、Visaがギャンブルにおけるデジタルウォレットに関する更新ガイドラインを発行し、不正行為を軽減するためにトークン化と生体認証を義務付けました。その結果、事業者は500米ドルを超える取引に対して指紋認証と顔認証技術を採用しています。規制上の不確実性から暗号資産の採用は依然として限定的ですが、一部のオフショアライセンスプラットフォームは、執行が比較的緩やかな州でビットコインおよびイーサリアムを受け入れています。キャッシュレスエコシステムへの移行により、事業者はダイナミックプライシング戦略の実施も可能となっています。これらの戦略は、ユーザーのウォレット残高とベッティング履歴に基づいてリアルタイムでオッズとプロモーションを調整し、顧客生涯価値を高めるパーソナライズされたインセンティブを提供します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な広告規制により、ギャンブル事業者のプロモーションメッセージ、コンテンツ配置、ターゲティングが制限される | -1.8% | 全国規模、マサチューセッツ州、オハイオ州、バージニア州、およびNCAA(全米大学体育協会)イベント期間中に執行が強化 | 短期(2年以内) |

| 主要州における高い税率とライセンス料が事業者の利益率を低下させ、小規模参入者を阻害 | -2.3% | 高税率州(ニューヨーク州51%、ペンシルベニア州36%、イリノイ州15%)に集中 | 中期(2〜4年) |

| 問題ギャンブルへの懸念が規制当局の監視を強め、より厳格な消費者保護措置への需要が高まる | -1.2% | 全国規模、ニュージャージー州、ミシガン州、マサチューセッツ州でパイロットプログラムを実施 | 長期(4年以上) |

| データプライバシー規制により個人情報および財務情報の強固な保護が求められ、コンプライアンス要件が増大 | -0.9% | 全国規模、カリフォルニア州消費者プライバシー法(CCPA)がベースライン基準を設定 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な広告規制により、ギャンブル事業者のプロモーションメッセージ、コンテンツ配置、ターゲティングが制限される

全米大学体育協会(NCAA)は、2024年から広く視聴されるマーチマッドネスを含む選手権放送中のギャンブル広告を禁止することを決定しました [1]出典:全米大学体育協会、「NCAはスポーツベッティングに対処するためにDraw the Lineを開始」、ncaa.org。この変更により、ギャンブル事業者が数百万人の新規ユーザーを獲得するために活用してきた重要なプロモーション機会が失われます。同年、マサチューセッツ州はすべてのギャンブル広告の20%に責任あるゲーミングに関するメッセージを含めることを義務付ける規制を導入しました。同州はまた、21歳未満のアスリートによるセレブリティ推薦を禁止し、著名人の推薦に大きく依存していたキャンペーンの刷新を事業者に促しました。同様に、オハイオ州はテレビのギャンブル広告間に10秒の間隔を義務付ける規則を実施しました。この規制により連続広告が防止されますが、このような制限のない州では顧客獲得コストを15%削減するのに役立っていた戦略です。一方、バージニア州はソーシャルメディアのジオフェンシングを通じて21歳未満のユーザーを対象としたギャンブル広告を禁止する措置を講じました。この措置により、MetaやSnapなどのプラットフォームに年齢確認プロセスの実施が求められ、クリックスルー率が30%低下しています。

主要州における高い税率とライセンス料が事業者の利益率を低下させ、小規模参入者を阻害

ニューヨーク州の総ゲーミング収益(GGR)に対する51%の税率は、2023〜2024会計年度に州に17億6,000万米ドルをもたらしました。しかし、この高い税率は事業者の利益率を一桁台に大幅に圧縮し、WynnBETなどの小規模プラットフォームが市場から撤退する結果となりました。WynnBETはまた、2024年6月にミシガン州のインターネットゲーミング(iGaming)資産をCaesarsに売却しました。ペンシルベニア州では、36%のスポーツベッティング税に加え、別途iGaming課税が課せられた結果、2024会計年度に10億1,000万米ドルを超える税収が生じました。税負担を管理するため、事業者はプロモーション支出を削減し、新規ユーザー獲得が前年比12%減少しました [2]出典:ペンシルベニア州ゲーミングコントロールボード、「ペンシルベニア州ゲーミングコントロールボード、スポーツ賭博とiGamingの過去最高を牽引として11月の月次収益が記録を更新と報告」、gamingcontrolboard.pa.gov。イリノイ州は15%の税率に加え、年間収益が2億米ドルを超える事業者に対して40%に達する累進的な追加課税を課しています。この構造は大規模事業者に不利に働き、技術アップグレードへの投資を阻害します。ライセンス料はニューヨーク州の1,000万米ドルから小規模州の50万米ドルまで大きく異なります。これらの高額な手数料が参入障壁を生み出し、競争をFlutter、DraftKings、MGMなどの資本力のある既存事業者に限定しています。BetMGMの2025年第3四半期の利払い・税引き・償却前利益(EBITDA)4,100万米ドルは、数年間の損失を経て達成されたものであり、この市場での収益性には固定費を償却するための複数州規模が必要であることを示しています。この閾値は地域事業者にとって依然として達成が困難です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ゲームタイプ別:カジノがスポーツベッティングの成長を上回る

カジノゲームは2031年にかけてCAGR 13.92%で成長すると予測されており、2025年に49.21%の市場シェアを保持すると予測されるスポーツベッティングの成長を上回ります。この成長は、オンラインゲーミング(iGaming)の優れたユニットエコノミクスと主要州における有利な規制の進展によって牽引されています。例えば、2025年10月のミシガン州のiGaming収益は2億7,800万米ドルに達し、前年比31.8%増を示しました。この実績は、スポーツイベントの断続的な性質とは対照的に、ライブディーラーゲームとスロットタイトルが生み出す安定したエンゲージメントを浮き彫りにしています。

BetMGMは、2025年第3四半期のiGamingセグメントが総ゲーミング収益(GGR)市場シェア15%のうち21%に貢献したと報告しました。さらに、iGamingは利払い・税引き・償却前利益(EBITDA)マージンがスポーツベッティングより8パーセントポイント高いことを示しました。これは顧客獲得コストの低さとプロモーション費用の削減によるものです。同様に、2024年11月のペンシルベニア州のiGaming収益は2億米ドルに達し、前年比27%増を反映しています。この成長は、大手スタジオのブランドタイトルを含むスロットおよびテーブルゲームライブラリの拡充を裏付けており、これらのブランドタイトルはスポーツ賭博では得られない知的財産のシナジーを生み出しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

性別:女性セグメントがユーザー人口統計を再定義

女性セグメントは2031年にかけてCAGR 10.12%で成長すると予測されており、2025年に市場シェアの69.01%を保持した男性ユーザーとの差を徐々に縮めています。この成長は、従来のスポーツファンダムではなくコミュニティとエンターテインメントに焦点を当てたマーケティング戦略を採用する事業者によって牽引されています。アメリカゲーミング協会は、2024年のスポーツベッターの46%が女性であり、2020年の38%から増加したと報告しました。この上昇は、女性アスリートやインフルエンサーを前面に出したCaesars Sportsbookの「クイーン・オブ・ザ・スポーツブック」などのキャンペーンによって支えられています。

女性はオンラインカジノプレイヤーの中でも大きな割合を占めており、スポーツベッティングへの参加率を上回っています。これは主に、スポーツ固有の知識をあまり必要とせず参入障壁が低いスロットおよびライブディーラーゲームの人気によるものです。2024年には、FanDuelが女子ナショナルバスケットボール協会(WNBA)の試合に関連したリスクフリーベットや女性スポーツメディアパーソナリティとのパートナーシップなど、女性向けのプロモーションを導入しました。このデモグラフィックは、解約率が低く安定した賭けパターンを持つ傾向があることから、より高い顧客生涯価値を持つと認識されています。

年齢層別:Z世代が長期的な拡大を牽引

25歳未満のセグメントは2031年にかけてCAGR 14.42%で成長すると予測されており、最も成長の速い年齢層となっています。ただし、ほとんどの州での21歳以上の年齢要件と、大学アスリートへの賭けに関する全米大学体育協会(NCAA)の制限により、構造的な課題に直面しています。ID.me、Jumio、Onfidoなどのプロバイダーの年齢確認技術は、現在、生体顔認証と書類認証を活用しています。これらの措置は未成年者のアクセス削減に役立つ一方で、一部の正規ユーザーを敬遠させる可能性のある追加ステップを導入しています。

2025年の市場シェアの53.13%を占めると予測される25〜40歳のセグメントは、主要な収益基盤として機能しています。このグループは可処分所得が高く、デジタル決済システムへの親しみがあることが特徴です。2018年以降、デイリーファンタジースポーツからスポーツベッティングへの移行が重要な成長ドライバーとなっています。事業者は、このセグメントのリスク選好に合わせて、同一試合パーレイやキャッシュアウトオプションなどの製品機能をカスタマイズしています。

注記: 各セグメントのシェアはレポート購入後に入手可能

デバイス別:モバイルの優位性がインフラを再構築

モバイルデバイスは2025年に市場シェアの80.13%を占め、2031年にかけてCAGR 12.44%で成長すると予測されています。この成長により、デスクトッププラットフォームは積極的な賭けよりもアカウント管理を主な役割とする二次的な位置づけへと移行しています。事業者はiOSおよびAndroidアプリケーションの開発を優先し、2秒未満の読み込み時間を実現してワンタップでのベット配置を可能にしています。これに対し、デスクトップインターフェースは多段階認証を必要とすることが多く、効率性が低くなっています。FanDuelの2024年ユーザーエクスペリエンス分析で強調されているように、モバイルアプリケーションへのApple PayおよびGoogle Payの統合により、入金の摩擦が40%削減されました。さらに、Face IDや指紋スキャンなどの生体認証ログイン機能が、パスワード疲労に関連する問題に効果的に対処しています。

現在、米国人口の70%をカバーする5Gネットワークの拡大により、ベッティングアプリケーション内でのライブゲームのリアルタイムストリーミングが可能となりました。この進歩により、セカンドスクリーンの必要性が排除され、統合されたプラットフォームが実現し、ユーザーエクスペリエンスが合理化されました。その結果、デバイスを切り替えるユーザーと比較して、インプレイ賭けが30%増加しています。

地理的分析

米国はオンラインギャンブル市場のリーダーであり、州レベルの合法化により多様な規制の枠組みが生まれています。事業者はこれらの枠組みを複数管轄区域のライセンスと技術要件を通じてナビゲートする必要があります。ニューヨーク州では、スポーツベッティングの税収が2023〜2024会計年度に17億6,000万米ドルに達し、全国最高の51%の総ゲーミング収益(GGR)税率によって支えられています。事業者の利益率圧縮などの課題にもかかわらず、ニューヨーク州の年間ハンドル額は120億米ドルに上り、取引量で最大の市場となっています。2018年のプロフェッショナル・アンド・アマチュア・スポーツ・プロテクション法(PASPA)廃止後にスポーツベッティングを合法化した最初の州であるニュージャージー州は、2024年1月から11月にかけて合計124億米ドルのハンドルを報告しました。総ゲーミング税収は12億米ドルを超え、インターネットゲーミング(iGaming)が事業者収益の55%を占める成熟したエコシステムを反映しています。

ミシガン州は2025年10月にiGaming収益2億7,800万米ドルで州記録を更新し、前年比31.8%増を示しました。この成長はライブディーラー提供とスロットライブラリの拡充によって牽引されました。スポーツベッティングは同期間に7,400万米ドルを貢献し、カジノゲームに対する同州の選好を強調しています。イリノイ州は、高収益事業者に高い税率を課す累進税構造の下、2024会計年度にスポーツベッティング税として1億6,200万米ドルを徴収しました。この政策は小規模参入者を阻害し、FanDuel、DraftKings、BetMGMなどの主要プレイヤーに市場シェアを集中させています。

2023年にスポーツベッティングを合法化したオハイオ州や2024年に開始したマサチューセッツ州などの新興市場は急速に成長していますが、上位5市場と比較すると依然として規模は小さいです。フロリダ州の規制環境は、セミノール族にオンラインスポーツベッティングの独占権を付与する部族ゲーミング協定により、引き続き複雑な状況にあります。この取り決めは競争を制限しており、Hard Rock Internationalが潜在的な立法変更を条件に全国事業者とのパートナーシップを模索する動きを促しています。

競争環境

米国オンラインギャンブル市場は高度に集中しており、FanDuelとDraftKingsが合わせてスポーツベッティングハンドルの相当部分を支配しています。この優位性は、デイリーファンタジースポーツにおける先行者優位と、プロフェッショナル・アンド・アマチュア・スポーツ・プロテクション法(PASPA)廃止後のスポーツ賭博への戦略的転換によるものです。Flutter EntertainmentのFanDuelは2024年第3四半期に11億米ドルの収益を報告し、前年比28%増、EBITDAは1億4,600万米ドルとなりました。同様に、DraftKingsは2025年第3四半期に11億4,400万米ドルの収益を計上し、規模の達成が顧客生涯価値の最適化とプロモーション費用の削減を通じて収益性を実現する方法を示しています。

MGM ResortsとEntainの合弁会社であるBetMGMは、2025年第3四半期にEBITDAの黒字化を達成し、6億6,700万米ドルの収益に対して4,100万米ドルの利益を報告しました。この成果は、高税率州では顧客獲得コストがユーザー1人当たり500米ドルを超える可能性がある市場で競争するための継続的な投資の重要性を示しています。このような競争環境での収益性達成能力は、長期的な戦略計画の価値を示しています。

未開拓のデモグラフィックや垂直市場に対処する機会はまだ存在します。例えば、2024年5月にニュージャージー州、2024年1月にペンシルベニア州でPointsBetの米国資産を取得後に開始したFanatics Sportsbookは、9,500万人の電子商取引顧客データベースを活用して賭けサービスをクロスセルしています。このアプローチは、従来の顧客獲得チャネルを回避し、既存の顧客基盤を活用することで、大きな流通上の優位性を提供しています。

米国オンラインギャンブル業界リーダー

Caesars Entertainment Inc.

Bally's Corporation

Flutter Entertainment plc

DraftKings Inc.

MGM Resorts International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Games GlobalはBetMGMと提携し、フラッグシップスロットシリーズの最新タイトルであるGold Blitz Ultimateをペンシルベニア州、ミシガン州、ニュージャージー州限定でローンチしました。このゲームは最初の2ヶ月間、BetMGMプレイヤーに独占的に提供され、両社が主要なiGaming管轄区域でプレミアムかつ差別化されたコンテンツを提供するというコミットメントを強化しています。

- 2025年3月:bet365はWalker's Bluff Casino Resortとの戦略的パートナーシップを通じてイリノイ州市場に参入し、モバイルスポーツブック事業の13番目の活動州となりました。この動きは、bet365の継続的な米国展開戦略を強調し、国内で最も競争の激しいスポーツベッティング市場の一つでのプレゼンスを強化しています。

- 2025年1月:Penn EntertainmentはESPNと協力して、ESPN BETブランドをさらに10の小売施設に拡大し、6州にわたる合計19の実店舗スポーツブック会場を実現しました。

- 2024年7月:BetMGMはワシントンD.C.でモバイルスポーツブックを展開し、ナショナルズパークから2ブロック以内の独占モバイルベッティング権を確保しました。このローンチはワシントン・ナショナルズとの複数年パートナーシップの一環であり、BetMGMの地域密着型戦略と主要スポーツ中心市場でのプレゼンスをさらに強化しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、米国オンラインギャンブル市場を、スポーツ、カジノスタイルのゲーム、ポーカー、宝くじ、またはビンゴに対する実際の金銭を賭けるすべての行為であって、インターネット対応のデスクトップまたはモバイルチャネルを通じて完了し、米ドルで決済されるものと定義しています。この視点は、州のライセンスを保有し、課税対象の総ゲーミング収益を地方規制当局に報告するプラットフォームのみを対象としています。

スコープの除外:米国ライセンスを持たないオフショアサイトおよび無料プレイのソーシャルカジノアプリは除外されています。

セグメンテーション概要

- ゲームタイプ別

- スポーツベッティング

- フットボール

- 競馬

- テニス

- その他のゲームタイプ

- カジノ

- ライブカジノ

- バカラ

- ブラックジャック

- ポーカー

- スロット

- その他のカジノゲーム

- 宝くじ

- ビンゴ

- その他のゲームタイプ

- スポーツベッティング

- 性別

- 男性

- 女性

- 年齢層別

- 25歳未満

- 25〜40歳

- 40歳超

- デバイス別

- デスクトップ

- モバイル

- その他のデバイス

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、複数の大規模州にわたって、州の規制当局、スポーツブックの製品責任者、決済サービスの幹部、および依存症カウンセラーと構造化された対話を実施しました。これらの対話により、公開文書ではほとんど明記されていない保有率、プロモーションクレジットの取り扱い、および合法化の可能性のある日程が検証されました。

デスクリサーチ

ニュージャージー州、ペンシルベニア州、ミシガン州、ネバダ州のゲーミングコントロールボードからの月次収益シート、アメリカゲーミング協会の商業ゲーミングトラッカー、米国国勢調査局の所得表、連邦通信委員会のブロードバンドおよび5Gカバレッジファイルなど、具体的な数値を報告するオープンリポジトリから調査を開始しました。これらにより、需要規模を算定するために必要な利用状況、所得、および接続性の背景が提供されます。

コンテキストをさらに深めるため、アナリストは問題ギャンブルに関する査読済み論文、Questelを通じて入手したライブディーラーの特許出願、およびD&B Hooversを通じてアクセスした企業の10-K(年次報告書)を参照し、事業者の経済性と製品パイプラインを明確にしました。記載されている情報源はあくまで例示であり、データ確認には他にも多くの情報源が活用されています。

市場規模算定と予測

トップダウンの再構築は、各州の報告された総ハンドルから始まり、検証済みの保有率で調整して総ゲーミング収益を算出し、プロモーションを差し引いて事業者収益を算定します。上場事業者の申告書と活動アカウントあたりの平均支出のサンプリングによるターゲットを絞ったボトムアップの集計が合計を裏付けます。重回帰分析は、モバイルシェア、合法化の展開タイミング、アカウントあたりのプロモーション支出、世帯可処分所得、5G人口カバレッジという5つの重要な促進要因に基づいて2030年まで予測し、シナリオレイヤーが新たな州がiGamingに開放される速度を調整します。

データ検証と更新サイクル

アウトプットはアメリカゲーミング協会の指数との分散チェックを経て、シニアアナリストによるレビューが行われます。モデルは毎年更新され、州が税率を変更したり新たな製品カテゴリーを合法化したりするたびに中間更新が行われます。

Mordorの米国オンラインギャンブルベースラインが信頼性を維持する理由

公表されている推計は、企業によって法的範囲、プロモーションオフセット、更新頻度が異なるため、しばしば乖離が生じます。当社の厳格な州ライセンス基準、促進要因ベースのモデル、および年次更新により、意思決定者が追跡・反復できるバランスの取れたベースラインを提供します。

主要な乖離要因には、オフショアプレイが計上されているかどうか、プロモーションクレジットの差し引き方法、選択された収益指標(ハンドル対純収益)、および通貨換算に使用された月が含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要な乖離要因 |

|---|---|---|

| 59億7,000万米ドル(2025年) | ||

| 138億8,000万米ドル(2025年) | グローバルコンサルタンシーA | オフショアサイトを計上し、純収益ではなくハンドルを評価 |

| 51億2,000万米ドル(2024年) | 業界誌B | 税引前収益を使用し、プロモーションクレジットオフセットを省略 |

この比較は、スコープと収益の取り扱いが統一されると、Mordorの数値が機会の規模算定とパフォーマンス追跡のための最も透明性が高く、規制当局と整合したベースラインとして際立つことを示しています。

レポートで回答される主要な質問

米国のオンラインギャンブルの現在の市場規模は?

このセクターは2026年に68億9,000万米ドル相当であり、2031年までに147億9,000万米ドルに達すると予測されており、CAGR 16.51%を反映しています。

オンラインギャンブル税を最も多く徴収している州はどこですか?

ニューヨーク州が2023〜2024会計年度に17億6,000万米ドルでトップとなり、ペンシルベニア州が同期間に11億米ドル以上で続いています。

モバイル賭けはどのくらいの速さで拡大していますか?

モバイルデバイスはすでに2025年の賭け金の80.13%を占めており、2031年にかけてCAGR 12.44%で成長しています。

米国オンラインギャンブルの主要事業者は誰ですか?

FanDuelとDraftKingsが合わせて総ハンドルの約70%を支配しており、BetMGMが大きく差をつけた3位ですが、最近EBITDAの黒字化を達成しました。

最終更新日: