米国FTL貨物仲介市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

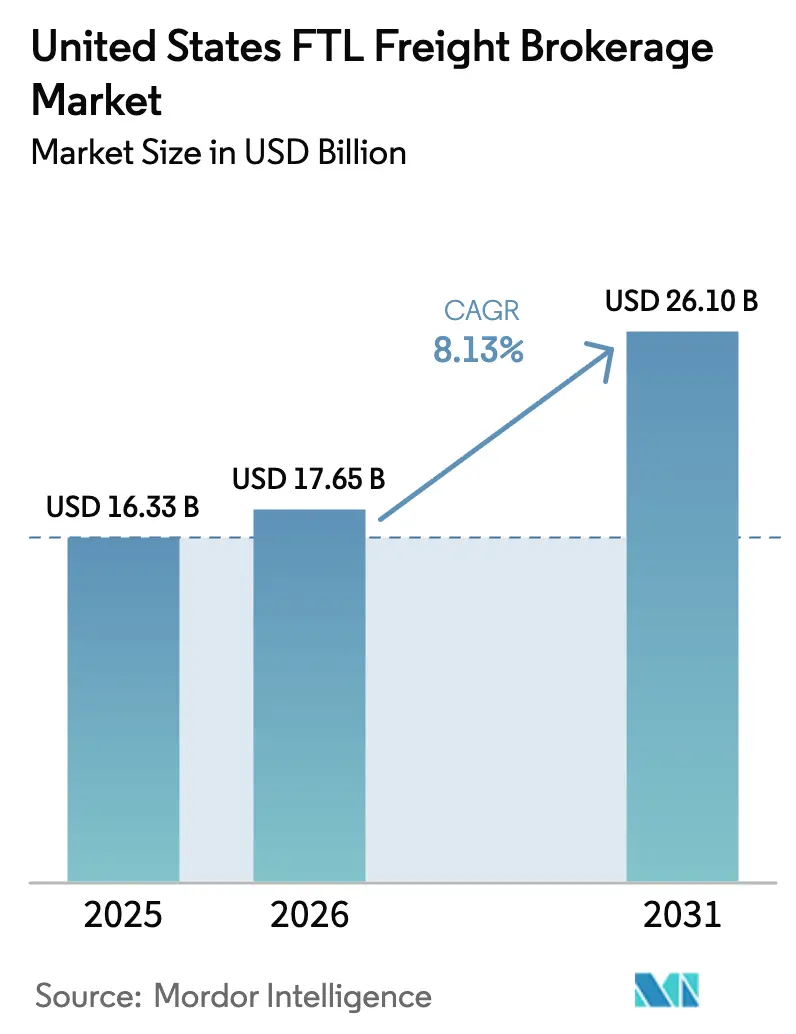

| 基準年の市場規模 (2025) | 16.33 十億米ドル |

| 市場規模 (2026) | 17.65 十億米ドル |

| 市場規模 (2031) | 26.10 十億米ドル |

| 成長率 (2026 - 2031) | 8.13% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国FTL貨物仲介市場分析

米国FTL貨物仲介市場規模は、2025年の163億3,000万米ドルから2026年には176億5,000万米ドルに成長し、2026年~2031年の8.13%のCAGRで2031年までに261億米ドルに達すると予測されています。

人工知能による動的価格設定エンジン、荷主の環境規制要件、バイオ医薬品主導のコールドチェーン要件が、仲介業者の価値提案を再定義しています。大手荷主は現在、排出量が検証された低排出キャリアプールを要求しており、仲介業者はEPA SmartWayおよび新興のゼロエミッショントラックプログラムの認定を受けたフリートを整備することを余儀なくされています。製薬分野では、遺伝子治療製品の輸送に関するFDA規則が零下温度のコンプライアンスデータを要求しており、仲介業者は資格情報に基づく差別化とIoT対応の温度監査を強いられています。一方、クラウドネイティブの輸送管理システム(TMS)は中小荷主にキャリアへの直接接続を提供し、従来の仲介業者との関係への依存を低下させていますが、同時にオープンAPIを通じて統合する仲介業者にとっては対応可能な積荷プールの総量を拡大しています。CUSMAに基づく国境を越えた貿易は、複雑な通関手続きと輸送能力の保証を管理できる仲介業者に報いる、自動車および農業専用レーンを加速させています。

レポートの主要ポイント

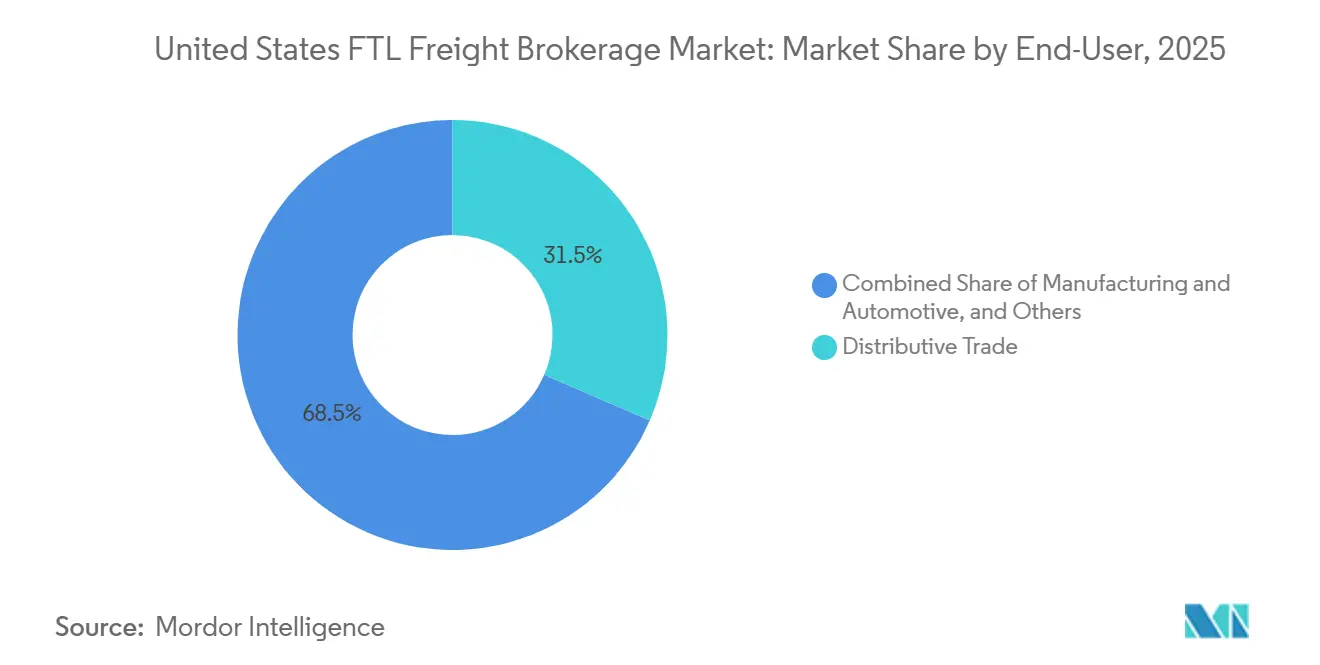

- エンドユーザー別では、流通業が2025年の米国FTL貨物仲介市場シェアの31.51%を占め、建設業は2031年にかけて10.18%のCAGRで成長しており、エンドユーザーの中で最も高い成長率となっています。

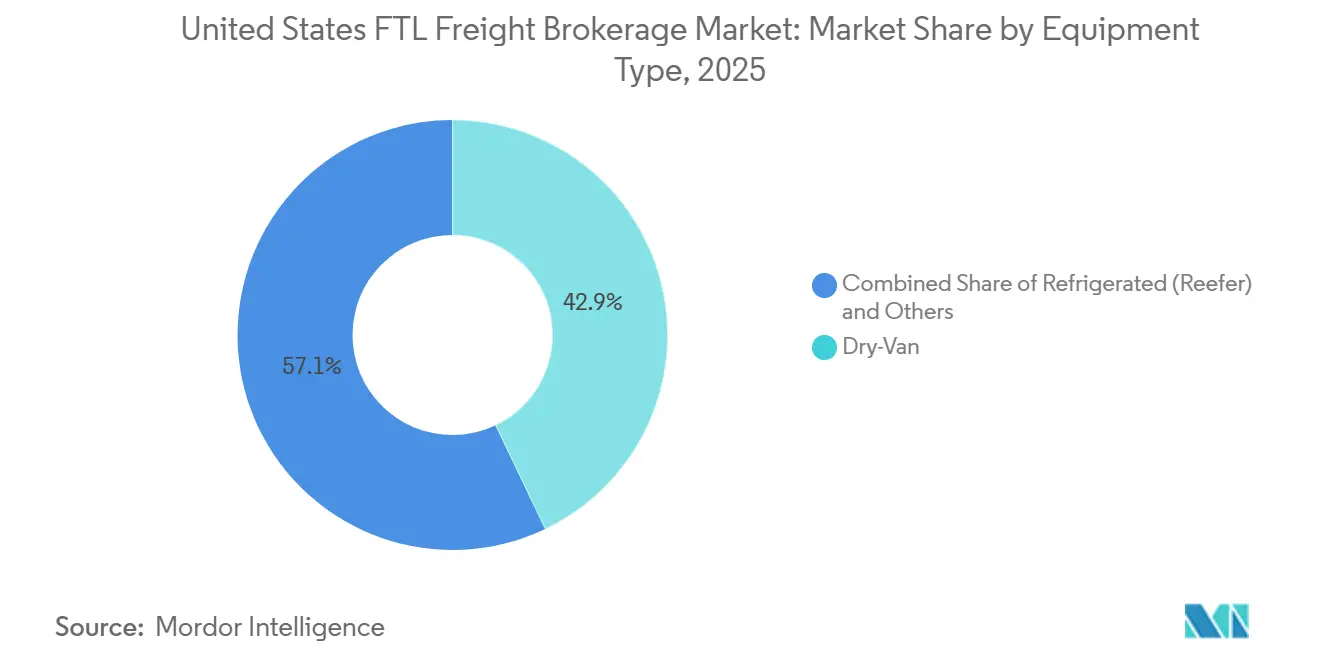

- 機器タイプ別では、ドライバン機器が2025年の米国FTL貨物仲介市場規模の42.89%のシェアを占め、フラットベッドおよび重量物輸送機器は予測期間中に11.50%のCAGRで拡大すると予測されています。

- 貨物タイプ別では、一般貨物が2025年の米国FTL貨物仲介市場規模の77.80%を占め、冷蔵貨物は2031年にかけて12.59%のCAGRで成長しています。

- 地域別では、南部が10.83%のCAGRを記録すると予測されており、他のすべての米国地域を上回り、期間末までに中西部の2025年シェア24.02%を追い越す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国FTL貨物仲介市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI主導の動的価格設定ツールによる仲介業者マージンの拡大 | +1.6% | 全国規模、テクノロジー先進型仲介業者 | 中期(2~4年) |

| CUSMA主導の米国・カナダ間国境越え貨物の成長 | +1.3% | 北部国境州、五大湖回廊 | 長期(4年以上) |

| ESG義務による低炭素トラックロードサービスへの需要促進 | +1.1% | 全国規模、カリフォルニア州および北東部で最も顕著 | 長期(4年以上) |

| バイオ医薬品ブームによる温度管理型トラックロード輸送の加速 | +1.4% | 全国規模、製薬ハブ近郊 | 中期(2~4年) |

| 内陸港およびインターモーダルランプの整備によるドレージ・トラックロード量の増加 | +0.9% | 地域規模、内陸物流ハブ | 長期(4年以上) |

| クラウドベースTMSの中小荷主への普及による仲介業者リーチの拡大 | +1.0% | 全国規模、中堅市場セグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI主導の動的価格設定ツールによる仲介業者マージンの拡大

機械学習エンジンは現在、燃料指数、気象警報、リアルタイムの電子ログデバイスフィードを取り込んだ後、15分ごとにスポットレートを再計算しています。これらのツールを使用する仲介業者は、手動チームよりも48~72時間早く輸送能力の逼迫を特定でき、プロアクティブなキャリア調達と入札調整が可能となり、変動期においてオンタイムパフォーマンスを安定させながら純マージンを向上させます。テクノロジーは、広範なキャリア契約を持たないながらもデータサイエンスに優れた中規模企業の競争条件を平準化します。より多くのプラットフォームが同様のアルゴリズムを採用するにつれ、高ボリュームレーンの透明性がレートスプレッドを圧縮し、サービス品質と専門的なコンプライアンスが競争の次のフロンティアとなります。多要素認証やエンドポイント検出を含むサイバーセキュリティのオーバーレイは、過去2年間で複数のデジタル仲介業者がランサムウェア攻撃によって業務を中断されたため、アルゴリズムプラットフォームに不可欠な要素となっています。

CUSMA主導の米国・カナダ間国境越え貨物の成長

CUSMAに基づく自動車部品および特定農産物の関税撤廃により、デトロイト・ウィンザー、バッファロー・ナイアガラ、太平洋岸北西部のゲートウェイを通じた輸送が激化しています。自動車工場は現在、エンジン、プレス部品、内装キットを国境を越えて定期的に輸送しており、仲介業者はジャストインタイム在庫を保護するために資産型キャリアと年間輸送能力契約を締結しています。カナダの加工業者に向けて北上する季節的な穀物輸出は第4四半期の需要急増を生み出し、プレミアムレートをもたらします。国境越え貨物は事前の商業マニフェストと電子通関申告を必要とするため、社内通関業者ライセンスを持つ仲介業者は国内積荷よりも15~20%高い収益を得ています。老朽化したインフラのボトルネックが依然として存在し、仲介業者は帰り便の輸送能力を事前予約し、厳格な納期に対応するためにドライバーをステージングヤードに配置することを余儀なくされています[1]サイバーセキュリティ・インフラセキュリティ庁、「輸送システムセクター」、cisa.gov 。

ESG義務による低炭素トラックロードサービスへの需要促進

フォーチュン500企業の持続可能性目標はスコープ3排出量を包含するようになり、物流マネージャーは貨物の炭素強度を文書化する義務を負っています。EPA SmartWayキャリアスコアに裏付けられたレーン別グラム/マイル排出量を報告できる仲介業者は、2~3%のレートプレミアムにもかかわらず複数年契約を獲得しています。カリフォルニア州の先進クリーントラック規則が電気トラックの普及を加速させており、早期対応した仲介業者はサンホアキンバレーとロサンゼルス盆地で限られたゼロエミッション輸送能力を集約しています。仲介業者ポータルに組み込まれた炭素会計ダッシュボードにより、荷主はモーダルシフトとオフセット購入をシミュレートでき、仲介業者の役割を単純なマッチメーカーではなくデータスチュワードとして定着させています。充電インフラの不足と薄い電気トラックのサプライチェーンが近期のスケールを抑制していますが、港湾ドレージと短距離配送を中心としたパイロットプログラムは将来の輸送量シフトを示唆しています。

バイオ医薬品ブームによる温度管理型トラックロード輸送の加速

FDAは、-60℃以下で輸送される可能性のある細胞・遺伝子治療製品の輸送に対して、継続的な温度ログと保管連鎖の証明を要求しています。仲介業者はIoTプローブ、ブロックチェーン台帳、24時間365日のコントロールタワー監視を統合することで対応し、逸脱が製品の完全性を脅かす際に予備の冷蔵室への自動転送を可能にしています。冗長な冷凍ユニットを装備したリーファーキャリアは現在40~60%のレートアップチャージを要求しており、このプレミアムは高額の貨物保険免責額もカバーしています。限られた適格輸送能力のため、仲介業者は数週間前に機器を予約し、輸送中の検証のためにオンコール技術者を確保する必要があります。製薬メーカーは倉庫保管と輸送契約をますます一括化しており、GMP認定クロスドック施設を調整できる仲介業者を優遇しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急増する貨物保険料による仲介業者収益性の侵食 | -1.2% | 全国規模、高盗難リスク回廊 | 短期(2年以内) |

| 労働者分類改革による仲介業者・キャリア契約への脅威 | -1.0% | 全国規模、カリフォルニア州および北東部で先行 | 中期(2~4年) |

| デジタル貨物プラットフォームへのサイバーリスクの増大 | -0.8% | 全国規模、デジタルネイティブ仲介業者 | 中期(2~4年) |

| 高速道路の渋滞と老朽化したインフラによる輸送リスクの増大 | -0.9% | 全国規模、都市部回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急増する貨物保険料による仲介業者収益性の侵食

電子機器や医薬品を標的とした組織的な窃盗グループにより、貨物保険料が年間18~22%上昇しており、保険会社はGPSジオフェンシング、安全な駐車場、ドライバーの生体認証チェックを補償条件として要求しています。多くの小規模仲介業者は現在5万米ドル以上の免責額を負担しており、単一の高額積荷で壊滅的な損失を被るリスクにさらされています。保険料の上昇を吸収することを望まない荷主は、セキュリティが組み込まれた資産型キャリアに移行し、仲介業者を収益性の高い貨物セグメントから排除しています。一部の仲介業者はキャプティブや自己保険プールを試みていますが、資本要件により参加は上位企業に限定されています。強化されたセキュリティプロトコルはまた、荷物の引き取り待機時間を延長させ、さらにマージンを圧縮する滞留料を引き起こしています。

労働者分類改革による仲介業者・キャリア契約への脅威

カリフォルニア州のAB5法を模倣した連邦政府の係属中の提案は、独立した個人事業主を従業員として再分類し、小規模フリートを直接派遣する仲介業者に給与税と福利厚生義務を課す可能性があります。従来の契約の偶発条項はこのような変化をほとんど想定しておらず、仲介業者は遡及的な負債リスクにさらされています。大手企業はキャリアが機器リースと労働サービスの両方に対して支払いを受ける「ツーチェック」モデルを試験的に導入していますが、税務上の取り扱いは依然として不確実です。コンプライアンスの混乱リスクを避けたいキャリアは、資産型貨物ネットワークに輸送能力を移行させ、繁忙期における仲介業者の供給を逼迫させています。中堅仲介業者は法務・人事コストを賄うために売却やパートナーシップを求めるため、統合圧力が高まっています[2]米国労働省、「FLSA誤分類」、dol.gov 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:建設業が加速し、流通業が需要を下支え

2031年にかけて10.18%のCAGRで成長すると予測される建設関連貨物は、米国フルトラックロード市場シェアの中で最も急速に拡大するセグメントであり、流通業は2025年のFTL貨物仲介市場において31.51%の支配的なシェアを維持しています。これはオムニチャネル小売および卸売フローが安定したドライバン量を生み出しているためです。建設業の急増は、橋梁、高速道路、再生可能エネルギープロジェクトへのインフラ投資・雇用法の配分によって促進されており、専門的なフラットベッド輸送と鉄骨梁、コンクリートパネル、モジュール住宅キットの複数年調達を必要としています。仲介業者はフラットベッド輸送能力を年間またはプロジェクト単位で確保することでこれを活用しており、厳しいプロジェクトスケジュールにより滞留ペナルティが高額となるため、現場コーディネーターとライブトラッキングツールを使用して資材納入と現場の準備状況を同期させています。

テキサス州、フロリダ州、カロライナ州での旺盛な住宅建設がフラットベッド需要をさらに支えており、流通業は引き続き堅調で、消費が低迷する時期でもeコマースフルフィルメントセンターがベースラインの量を提供しています。製造業・自動車貨物は関税なしの国境越え部品フローの恩恵を受け、サイクルタイムを短縮し「ミルクラン」レーン密度を高めています。農業・林業は季節的なリーファーおよびバルク輸送を生み出しており、収穫カレンダーを同期させることで仲介業者は農産物地域から穀物地帯へ機器を循環させ、年間稼働率を向上させています。パーミアンおよびバッケンでのエネルギーセクター活動は、高度なルートエンジニアリングを必要とする散発的な大型積荷を追加し、汎用デジタルプラットフォームに対するニッチ仲介業者の防御的な堀を形成しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

機器タイプ別:特殊輸送が汎用ドライバンを上回る成長

2025年の米国フルトラックロード貨物仲介市場規模の42.89%のシェアを占めるドライバントレーラーは、消費財、紙製品、包装食品輸送の基盤であり続けており、フラットベッドおよび重量物輸送機器はインフラ大型プロジェクトと風力タービン設置によって11.50%のCAGRが見込まれています。これらは開放型デッキ輸送能力、警察エスコート、先導車を必要とします。大型積荷を専門とする仲介業者は、橋梁クリアランスと許可取得リードタイムを追跡する独自のルートデータベースを活用し、専門知識を25~35%のレートプレミアムと平均以上の顧客維持率に転換しています。遺伝子治療や生鮮食品ミールキットの荷主が完全性保証を要求するにつれてリーファーユニットが拡大しており、リーファーキャリアはデュアル温度ゾーンと衛星テレメトリーを導入し、参入障壁をさらに高めています。

タンカーおよびバルクホッパーは石油化学製品、穀物、セメントを輸送していますが、危険物取扱資格と専門的な安全訓練がキャリアプールを制限しています。新興の炭素回収プロジェクトは液体CO₂向けの将来的なタンカー需要を示唆し、ニッチな成長機会を生み出しています。全体として、機器ミックスは安定した小売量と循環的な設備投資の二重性を反映しており、両セグメントにまたがってヘッジする仲介業者は経済サイクルを通じて収益を平準化しながら、設備投資主導の急増からのアップサイドを取り込むことができます[3]米国国勢調査局、「都市間移住」、census.gov 。

注記: 個別セグメントのシェアはレポート購入後に入手可能

貨物タイプ別:一般貨物が安定する中でコールドチェーンが拡大

2025年の米国フルトラックロード貨物仲介市場シェアの77.80%を占める一般貨物は市場の基盤であり続けており、冷蔵貨物は2031年にかけて12.59%のCAGRで加速しています。コールドチェーン輸送は、特に15分間隔でデータロガー検証を必要とするバイオ医薬品に対する責任リスクとコンプライアンス要件により、レートプレミアムを要求しています。ミールキットおよびオンライン食料品小売業者が増分量を追加し、農産物地帯と都市部フルフィルメントセンター間のレーン密度を高めています。このセグメントで成功する仲介業者は、温度閾値が超過した際に自動的にキャリア介入を引き起こす統合継続監視ダッシュボードを導入し、腐敗クレームを削減して長期契約を強化しています。

常温の一般貨物は引き続き安定性を提供し、コールドチェーン需要の季節的変動時に仲介業者を下支えしています。高ミックスの消費者SKUは混載サービスの恩恵を受けており、仲介業者は混載注文を専用フルトラック便に集約し、単位当たりの輸送コストを削減しています。安定した常温フローと高マージンのコールドチェーン量の組み合わせにより、バランスの取れたポートフォリオ管理が可能となり、仲介業者は大幅な再配置コストを負担することなく季節的に輸送能力を再配分できます。

地域分析

南部は10.83%のCAGRを記録すると予測されており、製造業者が税制優遇と港湾へのアクセスを求めてテキサス州、テネシー州、カロライナ州に移転するにつれ、2031年までに中西部の2025年シェア24.02%を上回る見込みです。現在、発地トラックロードトン数の成長が最も速いテキサス州は、ヒューストンを通じた石油化学製品の輸出とオースティンでの電気自動車組立の加速から恩恵を受けています。テネシー州のI-40回廊には新しいタイヤ、家電、バッテリー工場が立地し、ドライバーの運転時間を最適化するバランスの取れた東西レーンを生み出しています。カロライナ州はチャールストンとウィルミントンの港湾拡張を活用し、輸入部品をローリー・ダーラムのテクノロジークラスターとグリーンビルの自動車工場に供給しています。

中西部は自動車および農業生産において重要な規模を維持しています。デトロイト・シカゴ間の貨物トライアングルは動的価格設定に理想的な高密度レーンを維持していますが、老齢化するドライバー労働力が収穫ピーク時の輸送能力を圧迫しています。イリノイ州の穀物は南のガルフターミナルと北のカナダの製粉所に向けて輸送され、仲介業者は季節的なリーファーバックホールをバルクドライバンの往路と同期させることができます。シカゴのインターモーダルランプは依然としてドレージ需要を生み出していますが、シャーシ不足の増大によりピークシーズンの回転時間が12~18時間延長しています。

西海岸では、ロサンゼルス・ロングビーチの混雑と厳格な排出規制がドレージコストを押し上げていますが、フルフィルメントハブが土地制約の少ないフェニックスやソルトレイクシティへの内陸ルーティングを促進しています。カリフォルニア州のゼロエミッションドレージ目標が電気トラックのパイロットを加速させていますが、充電インフラの不足がレーン長を制限しています。北東部は成長が緩やかですが、密度の高い消費基盤により、ニュージャージー州のライフサイエンス回廊からボストンの研究所への一貫した高価値電子機器・医薬品貨物を提供しています。厳しい冬の気象条件は緊急時計画を必要とし、仲介業者はスポット見積もりに降雪ルートプレミアムを組み込んで嵐による滞留をカバーすることが多いです。

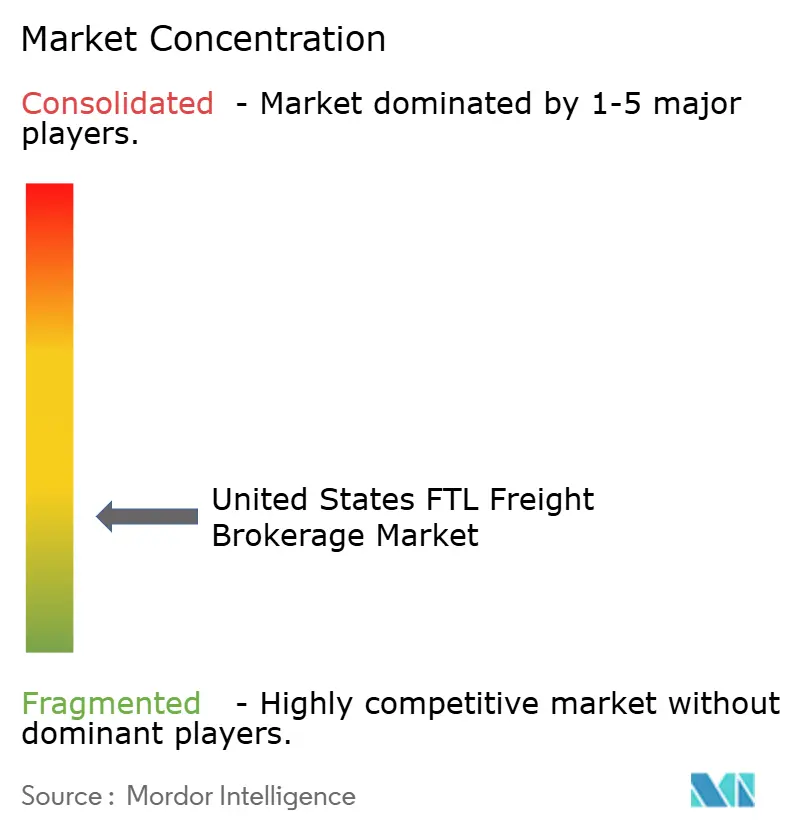

競合状況

米国FTL貨物仲介市場には連邦認可を受けた仲介業者が数千社存在していますが、AIプラットフォーム、サイバーセキュリティ、ESGコンプライアンスへの資本需要が統合を促進しています。RXOによるCoyote Logisticsの10億2,500万米ドルの買収により、キャリアネットワークが拡大し、毎日35万件のレーンレートを更新できるリアルタイム価格設定エンジンが組み込まれ、契約荷主への応答時間が5分未満に短縮されました。J.B. Huntの7,500万米ドルのテクノロジーアップグレードにより、動的入札を荷主のTMSポータルに直接送信するAPIエンドポイントが拡張され、資産型と非資産型サービスの境界が曖昧になっています。SchneiderによるCowan Systemsの買収は南東部の専用輸送能力を強化し、ガルフコースト製油所拡張に関連する建設貨物への入札を強化しました。

中規模仲介業者は、温度管理医薬品、国境越えコンプライアンス、または大型重量物輸送のニッチを守っており、これらの分野では深いキャリア審査と許可専門知識が、より広い密度に依存するデジタルマーケットプレイスを阻んでいます。これらのスペシャリストはブロックチェーンベースの保管連鎖台帳または社内許可局を導入してプレミアム収益を維持しています。純粋なプラットフォームモデルを追求するスタートアップは、二重仲介詐欺とサイバーリスク保険の増大によるマージン希薄化に直面しており、一部は手動キャリア検証を復活させるハイブリッドスタッフィングを採用しています。全体として、市場リーダーはRFPの持続可能性条項を満たすために炭素追跡ダッシュボードとSmartWayスコアカードを宣伝しており、コンプライアンスデータが差別化要因ではなく参入必須条件となっていることを示しています。

テクノロジー、保険、法的コンプライアンスにおけるコストインフレが売上高1億5,000万米ドル未満の仲介業者にスケールパートナーを求めさせるため、M&Aは継続すると予想されます。仲介マージンは変動しやすいものの、スマートコントラクトによって短縮された自動化された買掛金・売掛金サイクルと組み合わせると強力なキャッシュフローを生み出すため、プライベートエクイティの活動は依然として活発です。それにもかかわらず、仲介業者のバリュエーションは総積荷数だけでなく、独自データセットとサイバーセキュリティの成熟度にますます依存しています[4]RXO投資家向け広報、「RXOがCoyote Logisticsの買収を完了」、rxo.com 。

米国FTL貨物仲介業界リーダー

C.H. Robinson

J.B. Hunt Transport Services

Total Quality Logistics

Landstar System

WWEX Group (Worldwide Express)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Wernerは専用トラック輸送プロバイダーFirstFleet, Inc.の買収を約2億4,500万米ドルで完了しました。

- 2026年1月:Echoはリノを拠点とするITS Logistics(成長中の3PLおよび貨物仲介業者)を買収する最終合意書に署名し、2025年のプロフォーマ売上高約54億米ドルの統合プラットフォームを構築しました。取引は規制当局の承認を条件に2026年上半期に完了する見込みです。

- 2025年11月:Uber FreightはBetter Trucks(ラストマイル配送ネットワーク)との商業パートナーシップを拡大し、米国の主要人口密集地域全体のカバレッジを強化し、ルーティング・仕分けテクノロジーを統合しました。

- 2025年5月:C.H. Robinsonは仲介プラットフォーム上でキャリアのキャッシュフローを改善し支払い遅延を削減するためのLoadPayインスタントアクセスキャッシュアドバンス機能を開始しました。

米国FTL貨物仲介市場レポートの調査範囲

| 製造業・自動車 |

| 石油・ガス、鉱業・採石業 |

| 農業・漁業・林業 |

| 建設業 |

| 流通業 |

| その他のエンドユーザー |

| ドライバン |

| 冷蔵(リーファー) |

| フラットベッド・重量物輸送 |

| タンカー・バルク |

| 特殊・超大型輸送 |

| 一般貨物 |

| 冷蔵貨物 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| エンドユーザー別 | 製造業・自動車 |

| 石油・ガス、鉱業・採石業 | |

| 農業・漁業・林業 | |

| 建設業 | |

| 流通業 | |

| その他のエンドユーザー | |

| 機器タイプ別 | ドライバン |

| 冷蔵(リーファー) | |

| フラットベッド・重量物輸送 | |

| タンカー・バルク | |

| 特殊・超大型輸送 | |

| 貨物タイプ別 | 一般貨物 |

| 冷蔵貨物 | |

| 米国地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

米国FTL貨物仲介市場は2026年から2031年にかけてどのくらいの速さで成長すると予測されていますか?

市場は8.13%のCAGRで拡大し、2026年の176億5,000万米ドルから2031年までに261億米ドルに達すると予測されています。

2031年にかけて最も高い成長を記録すると予測されるエンドユーザーセグメントはどれですか?

建設関連積荷は10.18%のCAGRで増加する見込みであり、インフラ投資・雇用法の資金調達と関連するフラットベッド需要によって牽引されています。

なぜ冷蔵積荷が米国フルトラックロード仲介においてシェアを拡大しているのですか?

遺伝子治療、バイオ医薬品、生鮮食品eコマースは零下温度と厳密に監視された輸送を必要とし、冷蔵貨物を12.59%のCAGRで推進し、レートプレミアムを要求しています。

米国の将来の貨物回廊を形成している地域的変化は何ですか?

南部は10.83%のCAGRで前進しており、製造業者がテキサス州、テネシー州、カロライナ州に移転するにつれ、中西部の2025年シェアを徐々に上回っています。

AI主導の価格設定ツールは仲介業者のマージンにどのような影響を与えていますか?

15分ごとにレーンレートを更新するアルゴリズムにより、仲介業者は手動チームよりも最大72時間早く輸送能力の変化を察知でき、特定レーンで12~18%のマージン拡大を支援しています。

近期において仲介業者の収益性を圧迫する可能性のある主要リスクは何ですか?

組織的な窃盗により貨物保険料が年間18~22%上昇しており、仲介業者はより高い免責額を吸収するか、コストを荷主に転嫁することを余儀なくされています。

最終更新日: