米国デジタル貨物転送市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

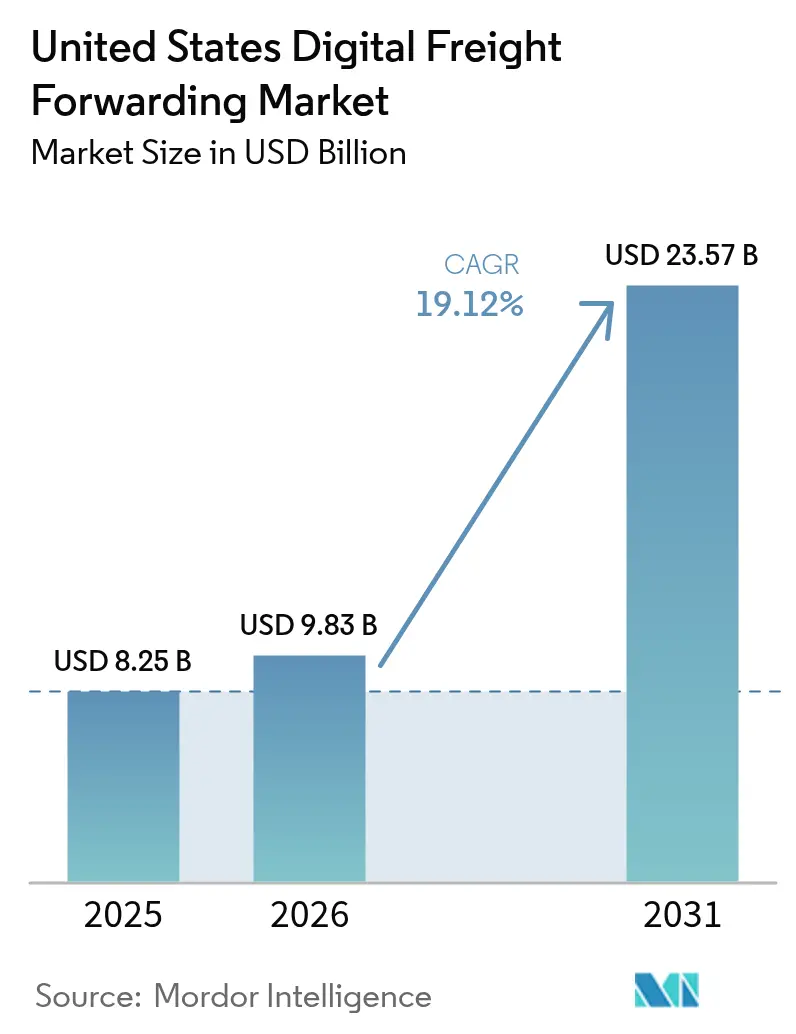

| 基準年の市場規模 (2025) | 8.25 十億米ドル |

| 市場規模 (2026) | 9.83 十億米ドル |

| 市場規模 (2031) | 23.57 十億米ドル |

| 成長率 (2026 - 2031) | 19.12% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国デジタル貨物転送市場分析

米国デジタル貨物転送市場は2025年に82億5,000万米ドルと評価され、2026年の98億3,000万米ドルから2031年には235億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は19.12%です。

Eコマースの小口貨物量の急増、メキシコへの急速なニアショアリング、および自動商業環境(ACE)の展開により、リアルタイム可視性、自動通関、APIを活用した連携が米国デジタル貨物転送市場の中核に位置づけられています。SOC-2コンプライアンスを維持することで新たな証券取引委員会(SEC)のサイバーインシデント規則に準拠するプラットフォームは、強靭なデータインフラを求める大手荷主を引き付けています。一方、AI(人工知能)を活用した価格決定エンジンは不安定な外航スポット運賃を緩和しており、ニアショアリング施策は現在年間32万件を超える貨物移動を誇る越境貿易回廊を再構築しています。これらの力が相まって、敏捷なプロバイダーがコストを合理化し、輸送の信頼性を向上させ、顧客ロイヤルティを深める新たな機会を生み出しています。

レポートの主要な要点

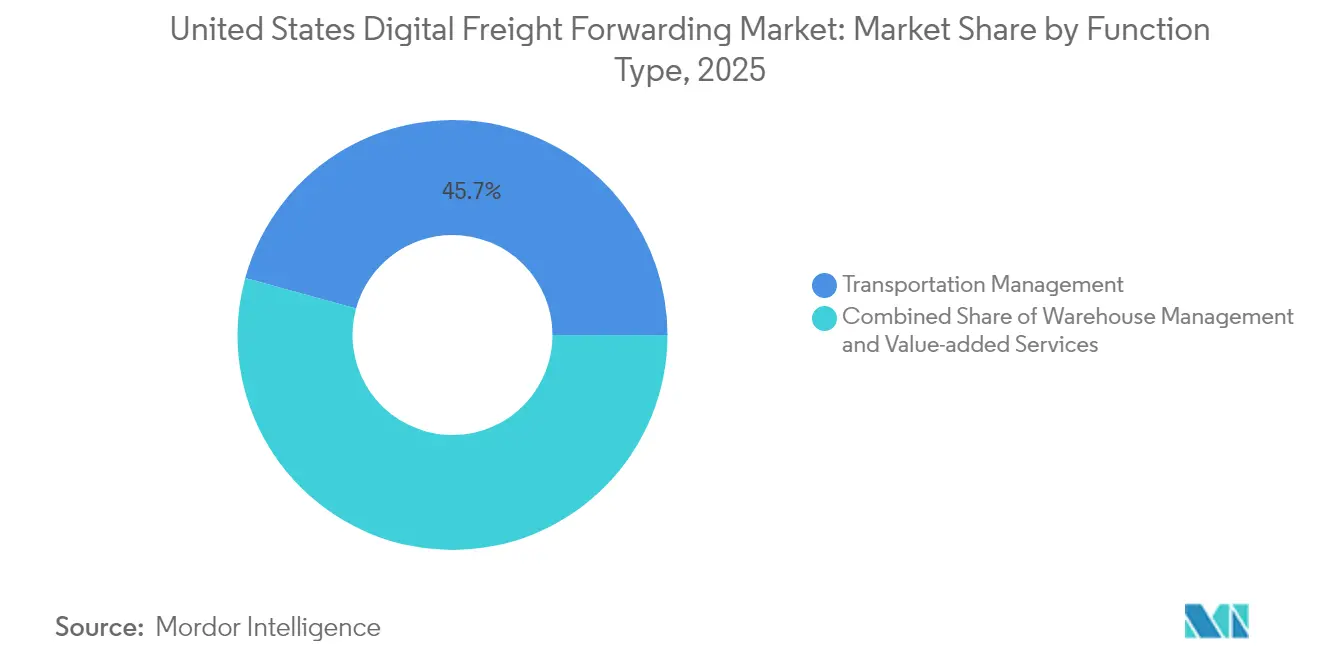

- 機能別では、輸送管理が2025年の米国デジタル貨物転送市場シェアの45.72%を占め、付加価値サービスは2031年にかけて年平均成長率(CAGR)10.94%で拡大しています。

- エンドユーザー別では、小売・Eコマースが2025年の米国デジタル貨物転送市場規模の36.48%を占め、ヘルスケア・製薬が年平均成長率(CAGR)11.86%で2031年に向けて最高の成長率を示しています。

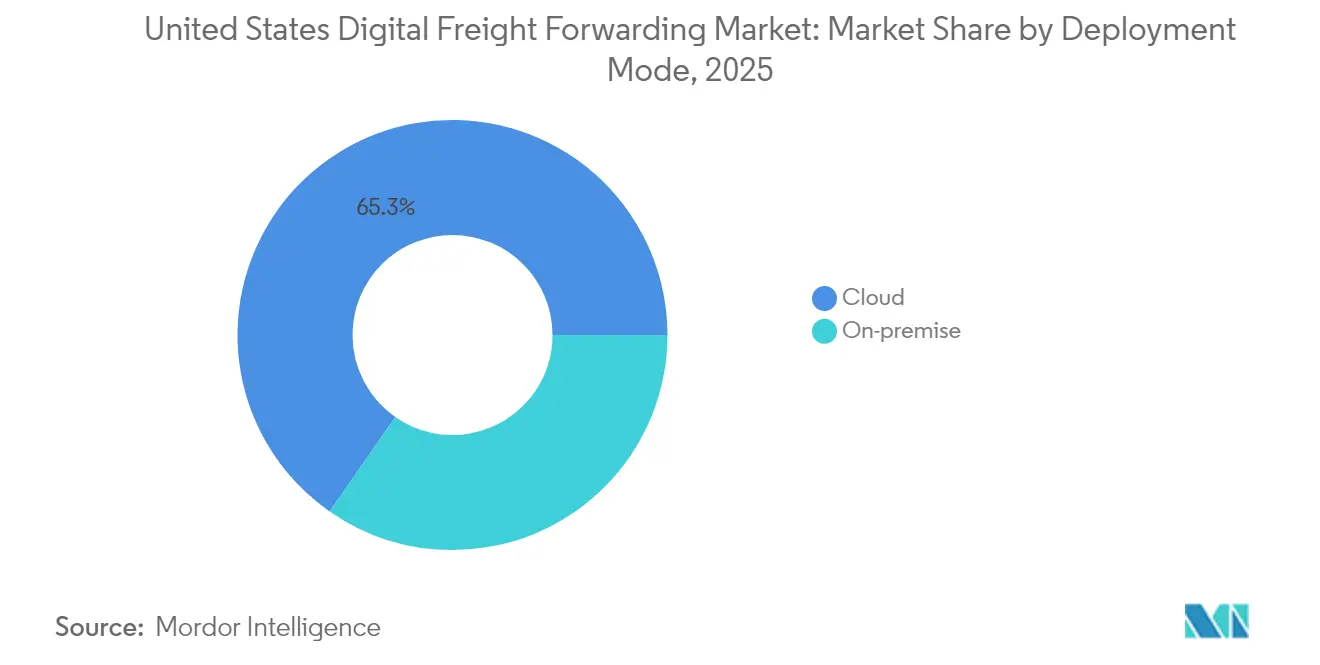

- 展開モード別では、クラウドソリューションが2025年に65.32%のシェアで市場を支配しており、年平均成長率(CAGR)9.98%で最も急速に拡大しています。

- 企業タイプ別では、大企業が2025年に53.22%のシェアを占め、中小企業セグメントは年平均成長率(CAGR)9.05%で2031年に向けて成長しています。

- 米国地域別では、西部が2025年に28.64%のシェアで首位を占め、南部が年平均成長率(CAGR)15.21%で2031年にかけて最も急速な成長を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国デジタル貨物転送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースの急成長が小口輸入貨物量を押し上げ | +3.2% | 全国;西部・北東部が中心 | 中期(2〜4年) |

| エンドツーエンドの輸送可視性とリアルタイム分析への需要 | +2.8% | 全国;西部・南部が先行 | 短期(2年以内) |

| ACEおよびUMSCA(米国・メキシコ・カナダ協定)を通じたデジタル通関が滞留時間を短縮 | +2.1% | 国境州;全国に拡大 | 長期(4年以上) |

| SECのサイバーインシデント規則がSOC-2準拠プラットフォームを促進 | +1.9% | 全国;大企業 | 中期(2〜4年) |

| メキシコへのニアショアリングが越境デジタル回廊を促進 | +3.4% | 南部・西部 | 長期(4年以上) |

| サイバー保険料の軟化が中堅市場の普及を促進 | +1.8% | 全国;中小企業が中心 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマースの急成長が小口輸入貨物量を押し上げ

米国のEコマースは2024年に8,338億米ドルに達し、小売総額の15.5%を占め、越境小口貨物はその価値の5%を占めています。小口貨物量は年平均成長率(CAGR)5%で2029年までに290億個に達すると予測されており、ラストマイルネットワークに大量の荷物が流れ込み、高速・低価格の小口輸送オーケストレーションへの転換が迫られています。デジタル貨物転送業者は、輸入申告タイプ86(エントリータイプ86)に基づく日々数千件の通関処理を管理するため、自動通関アルゴリズムとAIによるルート最適化を導入しています。リアルタイムの小売への期待から、運送業者は低コストの2日間配送を実現する必要があり、従来の転送業者のデジタル化への圧力が高まっています。こうした能力を持たない企業は、大規模な小口貨物データを処理できるテクノロジーネイティブなライバルに米国デジタル貨物転送市場のシェアを奪われるリスクがあります[1]「ACEと自動化システム」、米国税関・国境警備局、cbp.gov。

エンドツーエンドの輸送可視性とリアルタイム分析への需要

2024年までに包括的な可視性を備えた転送業者はわずか20%にすぎませんでしたが、荷主は純粋なスピードよりも信頼性を重視する傾向が強まっています。IoT(モノのインターネット)センサー、クラウドダッシュボード、予測分析が手作業によるステータスメールに取って代わり、積極的な例外管理を可能にしています。マッキンゼーは米国消費者の90%がいまだにコストを優先すると指摘していますが、定時配達は必須条件であり続けています。Uber Freightの生成AIプラットフォームはその成果を示しており、年間2,400万件の貨物を処理し、動的な到着予定時刻(ETA)予測と代替ルート提案を行っています。荷主がデータ豊富なサービスを求める中、この能力はプロバイダーの差別化要因として機能しています。

ACEおよびUSMCA(米国・メキシコ・カナダ協定)を通じたデジタル通関が滞留時間を短縮

米国税関・国境警備局(CBP)のACEの近代化により、貨物留置通知の自動化とACE IDの義務化が進み、書類作業と港湾滞留時間が削減されています。USMCA(米国・メキシコ・カナダ協定)の条項(輸入申告タイプ86のデミニミス閾値を含む)により、800米ドル未満の物品がより迅速に通関できるようになり、米国デジタル貨物転送市場をさらに押し上げています。デジタル転送業者はACE APIをルーティングエンジンと統合し、リアルタイムのコンプライアンスチェックを提供することで人的ミスを最小限に抑えています。処理のボトルネックが解消されるにつれて国境通過能力が向上し、より多くの荷主がAPIに対応したプラットフォームへと引き寄せられています[2]「2024年 倉庫管理システム(WMS)ソフトウェアレポート」、STIQ、stiqreport.com。

メキシコへのニアショアリングが越境デジタル回廊を促進

メキシコは2024年に米国最大の貿易相手国として中国を上回り、2,756億米ドルの二国間貿易を達成しました。メキシコへの外国直接投資は2027年までに600億米ドルを超えると予測されており、国境沿いに450の新工場建設を支えています。中国からメキシコへのコンテナ輸送量は2024年1月に59.7%急増し、7月にはさらに26.2%増加しており、この転換の大きさを示しています。デジタル貨物転送業者は、カルタ・ポルテ請求書モジュール、マルチモーダル追跡、AIによるETA(到着予定時刻)エンジンを導入し、越境輸送をほぼリアルタイムで管理しています。これらの機能により通関の所要時間が短縮され、コンプライアンスが強化され、米国デジタル貨物転送市場における荷主の信頼が高まっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分散した運送業者基盤がAPIオンボーディングを遅延させる | -2.1% | 全国;分散した地域 | 中期(2〜4年) |

| 不安定な外航スポット運賃が即時見積もりの精度を妨げる | -1.8% | 沿岸部、輸入集中地域 | 短期(2年以内) |

| ランサムウェアインシデントが物流テックプラットフォームを混乱させる | -1.4% | 全国;テクノロジー集中地域 | 短期(2年以内) |

| トラック輸送保険料の上昇が仲介コストを押し上げる | -2.3% | 全国;高リスク路線 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

分散した運送業者基盤がAPIオンボーディングを遅延させる

米国には8万社以上のトラック輸送業者が存在しており、その多くは最新のITシステムを持っておらず、プラットフォームの統合が複雑になっています。デジタル転送業者は手動とデジタルを組み合わせたハイブリッドワークフローに不釣り合いなリソースを費やしており、ネットワークの規模拡大が遅れています。簡略化されたオンボーディングキットや低コードAPIブリッジは助けになるものの、地域間の格差は依然として存在し、オンボーディングの期間が長引くことで米国デジタル貨物転送市場の達成可能な成長率が低下しています。

不安定な外航スポット運賃が即時見積もりの精度を妨げる

2024年から2025年にかけて、設備不均衡と地政学的緊張によって航行スケジュールが変動し、世界の外航運賃が急激に変動しました。デジタル価格決定エンジンはリアルタイムの市場変動に見積もりを追随させることに苦慮しており、マージン悪化のリスクがあります。長期契約を持つ既存の転送業者はテクノロジーネイティブなスポット見積もりを下回る価格を提示できるため、競争上のポジショニングが弱まります。AIによる予測モデルが精度を向上させるものの、ボラティリティを完全に無効化することはできず、サービス認識に対する抑制要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:輸送管理がデジタルリードを拡大

輸送管理は2025年に米国デジタル貨物転送市場シェアの45.72%を占め、荷主が路線選択、運送業者のパフォーマンス、ルート計画の最適化を優先していることを示しています。AIアルゴリズムは現在、空荷の走行を削減し滞留時間を短縮するために陸上、海上、航空にわたる貨物の組み合わせを調整しています。リアルタイムAPIがドライバー、倉庫、通関業者を連携させ、プラットフォームが米国の40万人以上のトラックドライバーに対して入札を自動化することを可能にしています。この効率性により、転送業者はサービス品質を維持しながら高速の小売輸入を処理できます。

付加価値サービスは、荷主が通関業務、保険、貿易コンプライアンス分析を統合したダッシュボードを求めることで、最速の年平均成長率(CAGR)10.94%を記録しています。機械学習モデルが商業請求書を読み取り、関税節約の機会を特定し、代替インコタームズを提案しています。機能セットの収束により荷主は統一プラットフォームを選好する傾向があり、アカウントあたりの収益が深まり、米国デジタル貨物転送市場内の規模拡大が加速しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:小売・Eコマースが中核縦型市場として維持

小売・Eコマースは2025年に米国デジタル貨物転送市場規模の36.48%を占め、15.5%のオンライン小売浸透率と低価格小口輸入の急増によって牽引されました。オムニチャネル小売業者はオーダーマネジメントシステムをデジタル転送業者のAPIと統合し、単一のインターフェースで店舗補充と消費者向け配送を管理しています。アパレルの返品率が平均16%であることから、返品物流ワークフローも普及が進んでいます。

ヘルスケア・製薬は厳格な温度管理と追跡可能性のニーズを反映し、2031年にかけて最高の年平均成長率(CAGR)11.86%を示しています。フェデックスの持続可能な航空燃料の展開とAIによるコールドチェーンインサイトは、専門路線への需要を示しています。デジタル転送業者はセンサー搭載パッケージングと規制準拠のデータ保管庫を活用して、時間的制約のある生物学的製剤輸送の契約を獲得しています。

展開モード別:クラウドプラットフォームがスケーラビリティを促進

クラウド展開が65.32%のシェアを獲得し、年平均成長率(CAGR)9.98%でオンプレミスシステムを引き続き上回っています。マルチテナントアーキテクチャがITオーバーヘッドを大幅に削減し、中小企業がサブスクリプションモデルを通じてエンタープライズグレードのモジュールにアクセスできるようにしています。継続的インテグレーションパイプラインが毎週新機能(AI不正検知や自動留置料金追跡など)を提供し、粘着性を高めています。

オンプレミスは、エアギャップ環境を必要とする厳格な規制下の荷主や政府機関のニッチな領域として残存しています。この場合でも、ハイブリッドソリューションがローカル制御を維持しながら分析のためにサニタイズされたデータをクラウドに送ることで、米国デジタル貨物転送市場の柔軟なアーキテクチャへの移行を強化しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

企業タイプ別:大企業が収益を支え、中小企業の普及が加速

大企業はプラットフォーム収益の53.22%を提供しており、複雑なグローバルサプライチェーンと多額の貨物費用がエンタープライズライセンスを正当化しています。マルチモーダルの入札ニーズにより、ベンダーは航空、海上、鉄道、小口モジュールを単一のインターフェースに統合することを求められ、SOC-2およびISO 27001認証は譲れない要件として残っています。

中小企業はサイバー保険料の低下と低コードオンボーディングツールが参入障壁を下げることで、年平均成長率(CAGR)9.05%で成長しています。ベンダーはベストプラクティスのワークフローと組み込みのコンプライアンスチェックをパッケージ化し、社内の専門知識の不足を補っています。これらのネットワーク効果がより多くの運送業者を引き付け、運賃オプションを豊富にし、米国デジタル貨物転送市場において好循環の成長を促進しています。

地理的分析

西部は米国デジタル貨物転送市場の28.64%を占め、米国のコンテナ輸入の約40%を取り扱うロサンゼルス港とロングビーチ港に支えられています。カリフォルニア州に本社を置くテクノロジー企業がAPIの共同開発と機械学習モジュールのベータテストを行い、商業的普及を加速させています。ロサンゼルス港で月間4,000万件にのぼる持続的なサイバーセキュリティリスクにより、強力な暗号化とゼロトラストフレームワークがプロバイダーにとって必須の条件となっています。

南部はメキシコが米国最大の貿易相手国となったことで年平均成長率(CAGR)15.21%と最も急速な成長を記録しており、テキサス州だけで月間2万900件のトラック越境を牽引しています。ニアショアされた自動車・電子機器工場は、カルタ・ポルテ準拠の書類フローとマルチモーダル調整に依存しています。ラテンアメリカ貿易のハブとしてのフロリダ州の台頭が、二言語対応の仲介サービスと関税分類エンジンへの地域需要をさらに広げています。

北東部と中西部の回廊は安定した成長を維持しています。北東部はニューヨーク・ニュージャージー港を通じた医薬品輸入とEコマース活動の高まりから恩恵を受け、中西部の自動車産業ベルトはEV(電気自動車)バッテリーのサプライチェーンを支えるために物流のデジタル化を進めています。ノーフォーク・サザーンによる10億米ドルのシステム全体のアップグレード(5か所のデジタル列車検査ポータルを含む)などへの投資が鉄道貨物の可視性を高めています。これらの進展が米国デジタル貨物転送市場の全国的な勢いを強固にしています。

競争環境

統合が加速する中でも競争環境は適度に分散した状態が続いています。DSVによる143億ユーロ(157億8,000万米ドル)のSchenker買収が2025年4月に完了し、2028年までに年間90億デンマーク・クローネ(13億3,000万米ドル)のシナジーを予測する16万人規模の企業が誕生しました。従来の大手企業が内部の技術スタックを刷新する一方で、C.H. RobinsonのACE統合プラットフォームはリアルタイムのコンプライアンスアラートを提供しています。Flexportなどのデジタルネイティブ企業がマイクロサービスを展開して荷主のERP(基幹業務システム)とシームレスに連携し、Uber Freightの生成AIツールは200億米ドルの管理貨物にわたって入札と路線予測を自動化しています。

戦略的な方針は三つのグループに分類されます。レガシー大手企業はエンドツーエンドのデジタル深度を達成するために資産を取得し、テクノロジーネイティブ企業はコールドチェーンなどの縦型専門化に注力し、オーケストレータープラットフォームはオープンAPIを通じてニッチなプロバイダーを集約し、モジュラーな価値を提供しています。FDA(米国食品医薬品局)コンプライアンスが小規模参入者を阻むヘルスケア物流と、税関の変動性がアルゴリズム分類エンジンを有利にする越境Eコマースに白地空間が残存しています。AIによる価格決定が成熟し、サイバーレジリエンスが必須条件となる中、競争優位性はデータサイエンスの人材、運送業者ネットワークの密度、および米国デジタル貨物転送市場における組み込みの付加価値モジュールの幅にかかっています。

米国デジタル貨物転送業界リーダー

Flexport

Uber Freight

Convoy

C.H. Robinson (Navisphere)

Loadsmart

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:FlexportはConvoyテクノロジープラットフォームをDAT Freight & Analyticsに2億5,000万米ドルで売却し、ユーザーへの初期費用ゼロでDATのデジタルツールキットを拡充しました。

- 2025年5月:Uber FreightがAIスイートをアップグレードし、現在は年間200億米ドルの貨物量と2,400万件の積荷を管理しています。

- 2025年4月:DSVが約1,067億デンマーク・クローネ(157億9,000万米ドル)でDB Schenkerの買収を完了し、年間90億デンマーク・クローネ(13億3,000万米ドル)のシナジーを目標として世界市場のランキングを再編しました。

- 2025年2月:Flexportがシステムを刷新したConvoyプラットフォームを再開し、統一デジタルネットワークを通じて40万人のドライバーと8万社の運送業者を接続しました。

米国デジタル貨物転送市場レポートの範囲

デジタル貨物転送業者は、コミュニケーションの流れをスムーズにし、あらゆる輸送の状況を迅速に把握するためのデジタルツールを活用しています。デジタル貨物転送業者は完全に透明なシステムを採用し、複数の荷主を比較することで顧客に最良の取引を提供しています。

米国デジタル貨物転送市場の完全な背景分析(経済の評価および経済へのセクターの貢献、市場概要、主要セグメントの市場規模推計、市場の新興トレンド、市場ダイナミクス、地理的トレンド、およびCOVID-19の影響を含む)がレポートに含まれています。米国デジタル貨物転送市場は、輸送モード別(海上、航空、陸上)および企業タイプ別(中小企業、大企業・政府)にセグメント化されています。レポートは上記のすべてのセグメントについて米国デジタル貨物転送市場の市場規模と予測を価値(10億米ドル)で提供しています。

| 輸送管理 | 陸上 |

| 海上 | |

| 航空 | |

| 倉庫管理 | |

| 付加価値サービス |

| 小売・Eコマース |

| 製造 |

| ヘルスケア・製薬 |

| 自動車 |

| その他 |

| クラウド |

| オンプレミス |

| 中小企業 |

| 大企業および政府機関 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 機能別 | 輸送管理 | 陸上 |

| 海上 | ||

| 航空 | ||

| 倉庫管理 | ||

| 付加価値サービス | ||

| エンドユーザー別 | 小売・Eコマース | |

| 製造 | ||

| ヘルスケア・製薬 | ||

| 自動車 | ||

| その他 | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| 企業タイプ別 | 中小企業 | |

| 大企業および政府機関 | ||

| 米国地域別 | 北東部 | |

| 中西部 | ||

| 南部 | ||

| 西部 |

レポートで回答される主要な質問

2026年の米国デジタル貨物転送市場の規模はどのくらいですか?

米国デジタル貨物転送市場の規模は2026年に98億3,000万米ドルに達しており、2031年にかけて年平均成長率(CAGR)19.12%で急速に成長する見込みです。

機能別で最大の市場シェアを持つセグメントはどれですか?

輸送管理が45.72%のシェアで首位を占めており、最適化されたルーティングと運送業者の調整に対する荷主の注力を反映しています。

なぜ南部地域が他の米国地域よりも急速に成長しているのですか?

メキシコへのニアショアリングと越境貿易の拡大が、南部を2031年にかけて年平均成長率(CAGR)15.21%へと押し上げています。

クラウド展開はデジタル貨物転送においてどのような役割を果たしていますか?

クラウドソリューションは展開の65.32%を占め、高度な分析とリアルタイム可視性へのスケーラブルなサブスクリプションベースのアクセスを提供しています。

AIツールは貨物転送業務をどのように変革していますか?

AIは予測価格決定、リアルタイムのETA(到着予定時刻)予測、および自動例外処理を支援し、Uber Freightなどのプラットフォームが年間2,400万件の積荷を処理することを可能にしています。

最も急速に拡大しているエンドユーザーの縦型市場はどれですか?

ヘルスケア・製薬は厳格なコンプライアンスとコールドチェーンのニーズに牽引され、年平均成長率(CAGR)11.86%で最も急速に成長しているエンドユーザーセグメントです。

最終更新日: