米国税関通関業市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.32 十億米ドル |

| 市場規模 (2026) | 5.48 十億米ドル |

| 市場規模 (2031) | 6.31 十億米ドル |

| 成長率 (2026 - 2031) | 2.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国税関通関業市場分析

米国税関通関業市場規模は2026年に54.8億米ドルと推定され、予測期間(2026年〜2031年)に年平均成長率2.88%で2031年までに63.1億米ドルに達する見込みです。

輸入量は2020年以前の水準を上回る水準に正常化されているものの、ブローカーは急速に変化する関税、強制労働に関する精査、およびデジタル化義務に対応しており、これらは従来の手数料体系を圧迫する一方で新たなアドバイザリー収益源を開拓しています。統合型フレートフォワーダーは通関と輸送・倉庫業務を一括提供し、規模の効率性を獲得することで独立系ブローカーのマージンを圧迫しています。並行して、輸入業者がAPI接続とリアルタイムの状況可視化を求めるなか、デジタルファーストのプラットフォームが二桁成長を遂げています。メキシコへのニアショアリングにより南西部の陸上越境地点への輸送量が増加しており、越境専門知識が複雑性プレミアムをもたらしています。自動車および電気自動車部品は、新たなUSMCA(米国・メキシコ・カナダ協定)規則が原産地確認および労働価値証明要件を引き上げるなか、セグメント加速をリードしています。

主要レポートのポイント

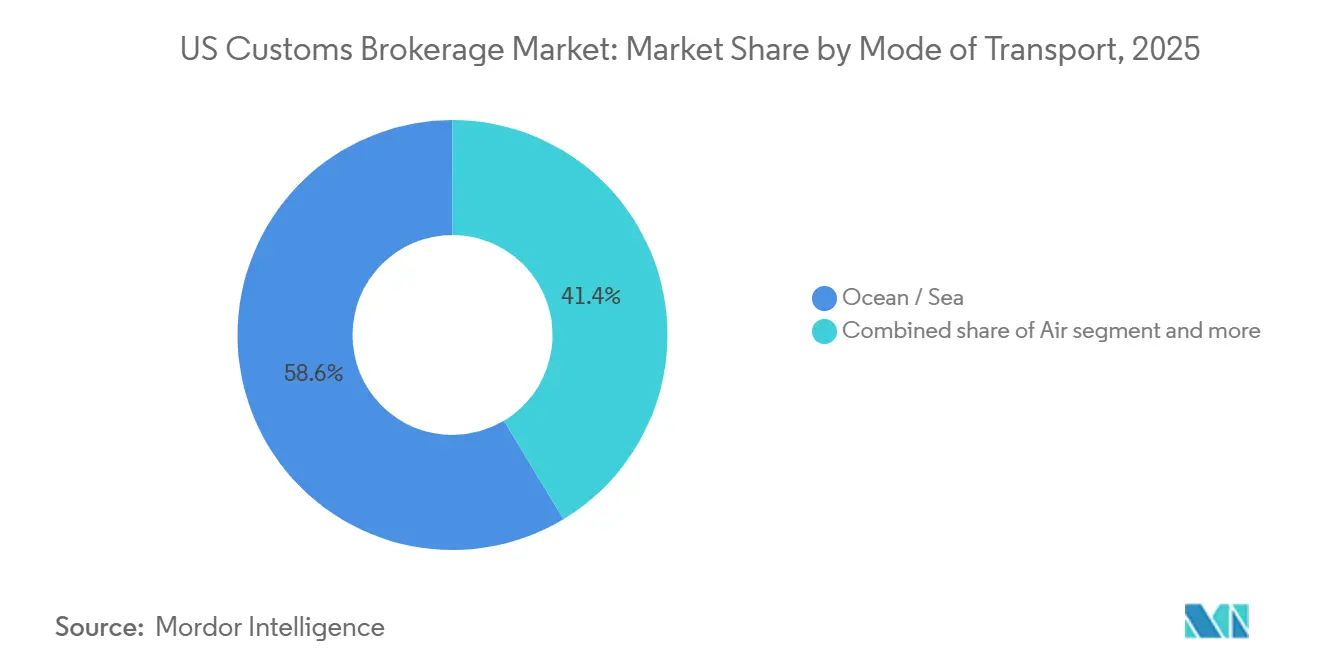

- 輸送モード別では、海上貨物が2025年に58.63%の収益シェアを占めてトップとなり、航空貨物は2031年にかけて年平均成長率4.09%で拡大する見込みです。

- ブローカータイプ別では、フォワーダー連携および3PL統合型事業者が2025年に米国税関通関業市場シェアの65.46%を占め、純粋税関ブローカーは最高の予測年平均成長率3.51%を記録しました。

- 輸入業者規模別では、大企業が2025年に米国税関通関業市場規模の42.69%を占め、中小企業・零細輸送業者は2031年にかけて年平均成長率4.72%で拡大しています。

- デジタル導入別では、従来型通関業者が2025年に77.32%のシェアを占め、デジタルファーストプラットフォームは年平均成長率10.45%で拡大しています。

- 最終ユーザー産業別では、小売・Eコマースが2025年に米国税関通関業市場規模の30.15%のシェアを獲得し、自動車・電気自動車は年平均成長率5.64%で成長しています。

- 地域別では、西部地域が2025年に32.61%のシェアでトップとなり、南西部地域は年平均成長率4.67%で成長をリードしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国税関通関業市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入量の 回復 | +1.0% | 全国、西部、 北東部 | 短期(2年以内) |

| 関税および 貿易協定の複雑性 | +0.9% | 自動車・製造業 ハブ | 中期(2〜4年) |

| 税関デジタル化 (ACE、PGA) | +0.7% | 全国、 テクノロジー先進地域 | 中期(2〜4年) |

| Eコマース 零細輸入業者の台頭 | +0.6% | 都市型Eコマース ハブ | 短期(2年以内) |

| ACEデータの 収益化 | +0.5% | 全国 | 長期(4年以上) |

| 21世紀税関 フレームワーク | +0.4% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

税関プロセスのデジタル化と自動化

自動化商業環境(ACE)の導入率は98%に達し、年間3,500万件以上の正式申告を処理しています。パートナー機関との統合により、通関サイクルが数日から数時間に短縮されました。主要ブローカーは機械学習による分類ツールを導入し、コード割り当て精度95%以上を達成することで手作業の接点を削減し、スタッフをアドバイザリー業務に振り向けています[1]Avalara、「自動化関税コード分類」、Avalara、avalara.com。米国税関・国境警備局(CBP)の2024年〜2028年ITロードマップは、ブロックチェーンパイロットおよびAIベースのリスクスコアリングに18億米ドルを充当しており、市場参加者に対する技術水準をさらに引き上げています。

高頻度通関を必要とするEコマース零細輸入業者の台頭

2025年には40万社以上の米国企業が商品を輸入しており、2019年比60%増となっています。そのうち零細輸入業者が全体の38%を占めています。デジタルブローカーは、透明な価格設定を求める起業家に訴求するセルフサービスポータルと定額モデルで対応しています。Amazon Global Logisticsなどのプラットフォームは越境フルフィルメントを効率化していますが、多くの小規模輸送業者が商品を誤分類したりラベル規則を見落としたりしており、コンプライアンスリスクを増大させています。自動化と積極的な教育を両立させるブローカーが、この分散した顧客基盤においてロイヤルティを獲得しています。

ACEデータの付加価値アナリティクスサービスへの収益化

大手ブローカーは集計された申告データを活用して関税支出のベンチマーク、最適化機会の特定、規制変更パターンの予測を行っています。独自のダッシュボードは通関時間とPGA保留頻度を可視化し、輸入業者が物流戦略を微調整できるようにしています。一部のブローカーは匿名化された貿易フロー情報を第三者にライセンス提供し、クラウドインフラとデータサイエンスチームへの早期投資を報いる新たな収益源を創出しています。

CBP「21世紀税関フレームワーク」が新たなブローカーの役割を解放

同フレームワークは、コンプライアンス履歴、技術統合、データ共有コミットメントに紐づいた段階的なブローカー認定を提案しています。エリートステータスは迅速な通関と低い検査率を約束し、ブローカーに具体的な競争優位をもたらします。サプライチェーン透明性ツールおよびESGデューデリジェンスプラットフォームに投資する企業は、これらの今後の恩恵を活用する態勢を整えています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 貿易政策の 変動性 | −0.5% | 全国の輸入依存 セクター | 短期(2年以内) |

| 強制労働・ESG コンプライアンスコスト | −0.4% | 中国関連 サプライチェーン | 中期(2〜4年) |

| 認定ブローカーの 不足 | −0.7% | 専門ニッチ | 長期(4年以上) |

| DIYセルフ申告 ソフトウェア | −0.6% | 低価格・高頻度 輸送 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定税関ブローカーの不足による賃金インフレの加速

2025年10月の税関ブローカーライセンス試験の合格率は15%未満であり、ブローカーの平均年齢は43歳を超えています。中堅の認定専門家の給与は2022年比で20〜30%高い水準を要求されています。自動化予算を持たない中小企業は、ベテランスタッフの退職に伴いサービス制約に直面しています。

DIYセルフ申告ソフトウェアの拡大による手数料マージンの侵食

FlexportやFreightosなどのプラットフォームは申告料を25〜50米ドルに設定しており、従来のブローカー料金を大幅に下回っています[2]Flexport、「税関通関サービス」、Flexport、flexport.com。定型的な輸送はセルフサービスチャネルに移行しており、ブローカーはハイタッチなコンプライアンス業務での競争を余儀なくされています。取引収益の侵食に直面するなか、サブスクリプションおよびリテーナーモデルが収益の予測可能性を求める企業の間で支持を集めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送モード別:海上が規模を維持しながら航空が勢いを増す

海上貨物は2025年に米国税関通関業市場シェアの58.63%を占め、輸入業者がコスト効率の高いコンテナ輸送を選好したことが背景にあります[3]ロサンゼルス港、「事実と数字」、ロサンゼルス港、portoflosangeles.org。航空貨物に関連する米国税関通関業市場規模は、Eコマースおよび時間的制約のある産業がスピードを優先するなか、2031年にかけて年平均成長率4.09%で成長する見込みです。エクスプレス統合業者は統合通関を活用してサイクルタイムを短縮しており、陸上越境のトラックおよび鉄道申告は南西部回廊で存在感を高めています。

パンデミックによる混乱後のコンテナ信頼性の改善により海上輸送のコスト優位性が強化されていますが、繰り返される労働争議とスロット割り当て制約により、一部の輸送業者は割増運賃にもかかわらず高価値貨物を航空輸送にシフトしています。マルチモーダルの専門知識を持つブローカーは、季節的な需要サイクルにわたってスピードとコストのバランスを取る顧客を獲得するうえで最も有利な立場にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

ブローカータイプ別:統合型事業者が支配する中、純粋型ブローカーが専門化

フォワーダー連携および3PL統合型事業者は2025年に65.46%のシェアを占め、通関・輸送・倉庫業務を一括提供する単一請求書物流ソリューションに対する荷主の選好を反映しています。純粋税関ブローカーはFDA規制品や外国貿易地帯業務などの複雑な垂直市場が専門知識を必要とするなか、年平均成長率3.51%で成長しました。

2025年2月にPurolatorがLivingston Internationalを6億8,440万米ドルで買収したことは、統合型事業者が深いコンプライアンス能力を求めるなかでの統合の勢いを示しています。ニッチブローカーは、大規模ネットワークが再現しにくい垂直市場の知識とパーソナライズされたサービスに注力することで対応しています。

輸入業者規模別:中小企業が加速する一方、大企業はハイブリッド申告を模索

大企業は2025年に米国税関通関業市場規模の42.69%を占め、複数ブローカーパネルと組み込みコンプライアンスチームに支えられています。中小企業および零細輸送業者は、アクセスしやすいデジタルブローカーサービスと越境Eコマースプログラムにより年平均成長率4.72%を記録しています。

ボリュームディスカウントにより大企業は積極的な手数料スケジュールを交渉でき、ブローカーへのマージン圧力となっています。一方、中小企業はシンプルさと教育を優先し、直感的なポータルと透明な価格設定を提供するブローカーに報いています。中堅輸入業者は、エンタープライズレベルの間接費なしにコスト効率と専門知識を組み合わせたブローカーに引き寄せられています。

デジタル導入別:APIを活用した通関業が従来型ワークフローを破壊

従来型通関業者は2025年に77.32%のシェアを占めていますが、輸入業者が通関データをERPおよびEコマースシステムと統合するなか、デジタルファーストのプレーヤーが年平均成長率10.45%で拡大しています。現在の導入トレンドが続けば、デジタル専業プラットフォームに帰属する米国税関通関業市場規模は2031年までに3倍になると予想されています。

レガシー企業はシェアを守るために技術アップグレードを加速させ、ロボティックプロセスオートメーションおよびクラウドネイティブのSaaSツールに投資しています。成功する企業は数十年にわたる規制ノウハウと最新のデータアーキテクチャを融合させ、リスク回避型の荷主に響くハイブリッドな価値提案を提供しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

最終用途産業別:小売がリードし、自動車・電気自動車がペースを設定

小売・Eコマースは2025年に米国税関通関業市場規模の30.15%を占め、高頻度の小包輸入に牽引されました。自動車・電気自動車はUSMCA規則のもとでバッテリーおよび部品輸送が急増するなか、最速の年平均成長率5.64%を記録しました。

電子機器・半導体はCHIPS法のインセンティブを背景に勢いを増しており、ライフサイエンス輸入はFDA文書のプレミアムを必要とし、申告あたりの通関収益を押し上げています。自動車原産地規則の専門家とバッテリーコンプライアンスの専門知識を持つブローカーは、2031年にかけてセクターの上昇トレンドに乗るうえで有利な立場にあります。

地域分析

西部地域は、ロサンゼルス、ロングビーチ、オークランド、シアトルのメガ港を通じて2025年の通関収益の32.61%を処理しました。アジアのサプライヤーへの近接性と確立されたドレージエコシステムが規模の優位性を支えていますが、輸入業者は労働争議と混雑リスクを軽減するためにメキシコ湾岸および東海岸のゲートウェイへの分散を進めています。

南西部は年平均成長率4.67%で最も成長の速い地域であり、メキシコへのニアショアリングにより自動車・電子機器の流れがラレド、ノガレス、エルパソを通じて流入しています。バイリンガルスタッフと越境規制の専門知識を持つブローカーはプレミアム手数料を獲得しています。南向きのサプライチェーンは輸出通関を相殺的に生み出し、取引量をさらに押し上げています。

南東部はパナマ運河の拡張とサバンナおよびチャールストンの設備投資を活用して裁量貨物を獲得しています。北東部はニューヨーク・ニュージャージー港を通じた欧州貿易と高価値商品において引き続き重要であり、中西部の陸上港はカナダの新会計システムに関連する移行上の課題にもかかわらず堅調なカナダ貿易を管理しています。

規制環境

米国における通関業務は、19 CFR Part 111に基づき米国税関国境警備局(CBP)によって規制されており、ライセンス取得、許可、記録保持、および通関業者の監督・管理責任を対象としています。CBPはまた、2025年9月のNext Generation Framework(NGF)通関業者現代化に関する課題文書など、近代化に向けた優先事項を示しており、技術統合とより強固なガバナンス慣行を運用基盤の一部として重視しています。

2026年6月、「通関執行の強化」と題された大統領令により、国土安全保障省に対し、通関業者および輸入業者の審査を強化し、輸入者記録(Importer of Record)の良好な状態要件を180日以内に定義することが指示されました。これにより、通関業者は顧客の審査およびデューデリジェンスの文書化に関するコンプライアンス負担が増大します。別途、FMCSAの財務責任要件(最低75,000米ドルの財務保証)は、通関業者およびフォワーダーの営業許可に適用され、通関業者またはフォワーダー許可も保有する物流事業者に対する運用リスク管理を強化しています。

バリューチェーン分析

通関業務のバリューチェーンは、大企業から小規模輸入業者に至る輸入業者およびその上流の販売者から始まります。次に、輸送事業者(海運会社、航空会社、国境を越えるトラック・鉄道事業者)、および出荷データが生成される港湾・ターミナルのエコシステムを経て進みます。通関業者は統括レイヤーで活動し、商業文書の収集、貨物の分類、エントリーおよびエントリーサマリーデータの作成、保証金の手配、関税・料金支払いの調整、シングルウィンドウ基盤を通じたパートナー政府機関に関連する輸入許可要件の管理を行います。

デジタル化は、申告、ステータスメッセージ、政府による保留をサポートするCBPのAutomated Commercial Environment(ACE)を中心に進んでいます。CBPは可視性と相互運用性を向上させるため、ACE 2.0への移行を進めています。最近のACE主導のプロセス変更により、チェーン全体に新たなチェックポイントが導入されており、その中には、申告者コードが無効または不適切にリンクされている場合にエントリーを拒否する更新された申告者コード検証ロジックや、より複雑な申告に対応しつつデータ品質要件を高める、2025年6月のエントリーサマリー行あたりのHTS番号数の増加(8件から32件へ)が含まれます。CBPのACE Manifest Modernizationのスケジュール(2026年4月のリリース1、2026年5月のリリース2)も、通関業者およびそのソフトウェアプロバイダーに対し、マニフェストおよびボンド輸送業務のインターフェース更新を求めています。並行して、Revenue Modernizationの取り組みにより、収納業務がPay.govなどのオンラインプラットフォームへ移行しており、港レベルでの紙処理を削減する一方で、整備されたシステム対応データへの需要が高まっています。

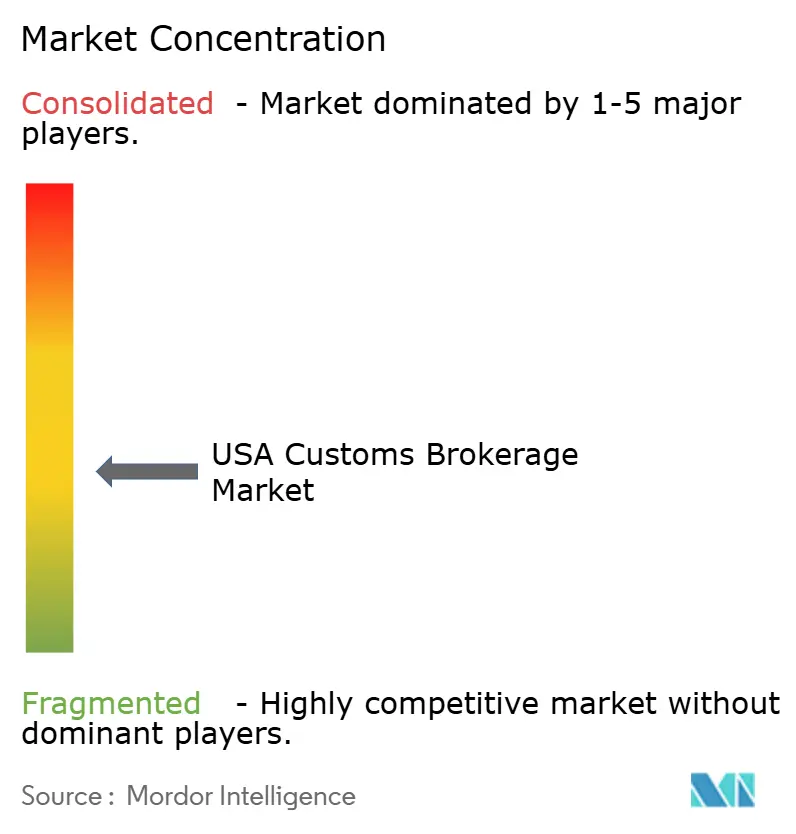

競争環境

米国税関通関業市場は中程度の分散を示しており、上位5社が合計42%のシェアを保有しています。統合はPurolatorによるLivingston買収に示されるように技術規模の野心によって推進されています。C.H. Robinsonは生成AIを通じて300万件以上の輸送タスクを自動化したと報告しており、デジタル労働へのシフトを強調しています[4]C.H. Robinson、「AI輸送タスクのマイルストーン」、C.H. Robinson、chrobinson.com。

主要ブローカーはAI駆動の分類エンジン、ブロックチェーンベースの原産地確認、予測分析ダッシュボードを導入してエラー率を低下させ、アドバイザリー収益を解放しています。フィンテックとの戦略的パートナーシップは貿易信用および関税繰延オプションを提供し、通関サービスを輸入業者の運転資本フローに結びつけています。

中小の専門業者は、カスタマイズされたコンプライアンス対応を必要とする医薬品、航空宇宙、アパレルにおける垂直市場への集中によってシェアを守っています。市場のダイナミクスは、大規模デジタル化ネットワークが価格とスループットで競争し、ニッチプレーヤーが複雑で高マージンの案件を獲得する二極化構造に収束しつつあります。

米国税関通関業業界リーダー

FedEx Corporation

Expeditors International

C.H. Robinson

Livingston International

UPS Supply Chain Solutions

- *免責事項:主要選手の並び順不同

市場機会と将来展望

CBPおよびDHSが輸入業者の適格性と通関業者のデューデリジェンスに関する管理を強化する方向に進む中、執行主導のコンプライアンスサービスは具体的なホワイトスペア領域を示しています。2026年6月の大統領令「通関執行の強化」は、通関業者に対する審査強化と、輸入者記録の地位に関するリスクベースの変更を指示しています。これにより、顧客審査ワークフロー、文書ガバナンス、そして輸入業者がコンプライアンスに準拠した運営体制を証明し、CBPが求める透明性を提供できるようにするアドバイザリーサービスへの需要が生まれています。

技術対応型の通関業務運営もまた、CBPの近代化マイルストーンに関連した機会を生み出しています。2026年4月(リリース1、ボンド輸送処理の更新を含む)と2026年5月(リリース2、航空・鉄道マニフェストインターフェースの更新を含む)に予定されているACE Manifest Modernizationのリリースは、輸入業者、運送業者、通関業者、ソフトウェア中間業者に対し、統合およびデータ検証ロジックの更新を求めます。API接続性、監査対応可能な記録保持、自動分類および例外処理を再現可能なサービスとしてパッケージ化できるプロバイダーは、レガシーシステムを近代化する従来型通関業者と、セルフサービス申告を拡大しつつも複雑なエントリーに対する管理された監督を求める輸入業者の両方から支出を獲得できるでしょう。

最近の業界動向

- 2026年6月: ホワイトハウスは大統領令「通関執行の強化」を発表し、DHSおよびCBPに対し、輸入業者および通関業者の審査を強化し、加速されたスケジュールで新たな良好な状態要件を定義するよう指示しました。この命令により、輸入者記録の資格認定、文書化、通関業者のデューデリジェンスに関するコンプライアンス業務が増加し、取引処理と並んでアドバイザリー主導の通関サービスの価値が高まりました。

- 2025年5月: CBPはBond Centralization Programを実施し、港湾間での保証処理を標準化しました。この変更により、保証金処理はより統一されたワークフローへ移行し、港ごとの差異を減らし、通関業者に対して内部管理と顧客オンボーディングを集中化された保証要件に合わせるよう促しています。

- 2025年2月: PurolatorはLivingston Internationalを6億8,440万米ドルで買収し、北米における通関業務の拠点を拡大しました。この取引は、統合された物流ネットワークにコンプライアンスリソースと技術投資におけるより大きな規模をもたらし、統合の動きを強化する一方で、小規模な独立通関業者への競争圧力を高めました。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、輸入貨物の通関を支援する通関業務サービスから米国内で得られる収益を対象としており、主要な輸送モードにわたるエントリー申告支援、分類、保証金処理、CBPとの通関調整を含みます。

対象範囲外: 国内フォワーディング、トランスロード、保税倉庫収益、輸出申告サービス、および対外貿易区内で行われる通関業務は対象外とします。

セグメンテーション概要

- サービスタイプ別

- 税関通関

- 貿易コンプライアンスアドバイザリー

- 関税還付・払い戻しサービス

- フレートフォワーディング連携通関業

- 輸送モード別

- 海上

- 航空

- トラック

- 鉄道

- 最終ユーザー産業別

- 消費財・小売

- 自動車

- 電子機器・ハイテク

- 農業・食品

- 医薬品・ヘルスケア

- 顧客規模別

- 大企業輸入業者(年間輸入額5,000万米ドル超)

- 中堅輸入業者(500万〜5,000万米ドル)

- 中小・零細輸入業者(500万米ドル未満)

- 地域別

- 北東部

- 中西部

- 南東部

- 南西部

- 西部

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、通関業務需要の運用状況を把握し、現地調査で仮説を検証する前にモデルに関するいくつかの厳格な制約条件を設定するために使用されました。米国税関国境警備局の最新情報および執行統計、米国国際貿易委員会のデータ、米国国勢調査局の貿易系列、運輸統計局のリリース、米国運輸省の貨物指標などの公開・非有料ソースを確認し、輸入フロー、モード別構成、コンプライアンス上の摩擦を理解しました。

また、年次報告書、投資家向け説明会資料、業界団体・港湾局の刊行物、規則変更やピークシーズンの状況に関する信頼できる報道における輸入業者・物流企業の開示情報も確認しました。必要に応じて、企業財務情報の監視には有料サブスクリプションを選択的に利用し、レーン・モード別の物量動向を方向性として相互検証するために出荷単位の輸出入記録を使用しました。ここに記載されているデスクソースは網羅的ではなく、作業中の収集、検証、明確化のために他の多くのソースが使用されました。

一次インタビューおよび調査

一次調査は、米国全体の輸入業者や物流仲介業者を支援する通関実務者、コンプライアンス専門家、および運用管理者へのインタビューと構造化調査に重点を置きました。デスクソースだけでは明確に答えられないギャップを埋めるため、典型的な価格設定の仕組み、サービス付帯率、そして関税ドローバック、コンプライアンスアドバイザリー、保税修正がモードや顧客規模によってどのように振れるかを検証しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア: 34% | 経営幹部(CXO): 15% | |

| ミドルティア: 48% | 機能・部門リーダー: 36% | |

| 小規模事業者: 18% | マネージャー: 49% |

市場規模算定と予測

基本的な規模算定ロジックは、トップダウン方式から始まり、輸入エントリー活動とモード別輸入フロー信号を用いて、通常通関業者を必要とする需要層を再構築します。この需要層が形成された後、実際の課金方法を反映した現実的な価格設定とサービスミックスの仮定を用いて収益に変換されます。結果の妥当性を確保するため、サンプリングされた通関業者の収益対エントリー比率、標準的なエントリー料金のチャネルチェック、開示情報が利用可能な少数のサプライヤーの積み上げなど、選択的なボトムアップ近似を実施しています。

モデルを形作る主要な入力要素には、モード別の米国輸入量、エントリーの複雑性の変化(例えば、規制対象貨物におけるコンプライアンス要件の高まり)、申告を外部委託する輸入業者と自社申告する輸入業者の比率、貿易コンプライアンスアドバイザリーの付帯率、および関税ドローバックと返金サポートの普及度が含まれます。予測には、貿易政策の方向性、電子商取引小包通関の圧力、港湾・国境の混雑パターン、自動化がエントリーあたりの処理時間に与える影響に関する専門家の見解に支えられたシナリオ分析を使用します。小規模プロバイダーに関するボトムアップの根拠が乏しい場合、収益は輸入業者数の範囲と正規化された仮定を用いて推定され、これは一次調査の電話取材で再検証されます。

データ検証および更新サイクル

合計値と成長率は、独立した信号間のトライアンギュレーションによって検証され、次にモードレベルおよび主要サービスライン別の分散チェックが行われ、異常値を容易に特定できるようにしています。不一致が見つかった場合、その原因はそれを生み出した正確な仮定まで遡って追跡され、影響を受けた入力は最終承認前に再検討・見直しされます。

本レポートは年次で更新され、CBPの主要な規則変更、関税措置、あるいはエントリー量やサービスミックスを変化させる持続的な混乱など、重要な出来事が発生した場合には中間更新が発生します。提供前には、アナリストが最新の公開指標および新たな専門家の意見を取り込むための最終確認を行い、クライアントに最新の見解を提供します。

Mordor Intelligenceの米国通関業務市場推定値と他社公表推定値の比較

米国通関業務の公表市場価値は、テーマが同一に聞こえても異なることがあります。これは、研究者が必ずしも同じ収益ストリームを数えていない、または同じ量・価格の基準を適用していないためです。基準年が一致していない場合、通貨のタイミングの扱いが異なる場合、または仮定が実務者と検証されていない場合にも差異が生じます。

この市場における最大のギャップ要因は、通常、対外貿易区内の通関業務が含まれているかどうか、輸出申告サービスが総額に混入されているかどうか、そしてフォワーディングや倉庫保管の収益が近道として取り込まれているかどうかです。もう一つの一般的な差異は、エントリー料金の段階的変化の扱い方から生じます。一部のモデルはエントリーごとに一律料金を前提としますが、他のモデルはより高付加価値のコンプライアンスおよびエントリー後業務へのミックスシフトを反映しており、これが通関一件あたりの実効平均収益を変化させます。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.32 B (2025) | |

| グローバル・コンサルティングA | USD 3.99 B (2024) | 関税ドローバックサポートおよびいくつかのコンプライアンス主導のエントリー後サービスを除外する、より狭い収益レンズを使用しており、また電子商取引主導の簡易・低価値エントリー活動を過小評価しているように見えます。 |

| 貿易専門誌B | USD 5.20 B (2024) | 主にエントリーあたり一律料金の仮定と複雑なエントリーに対する限定的な上乗せから合計を構築しており、アドバイザリー業務や修正業務による価格ミックス効果を見落とす可能性があります。 |

総じて、この差異は範囲の選択と、単純な輸入量だけでなくエントリーの複雑性に価格がどのように連動しているかに起因しています。FTZ通関業務および輸出申告を対象範囲から除外し、通関一件あたりの推定収益を一次フィードバックと照合することで、最終数値はより追跡・再現しやすくなります。これがMordor Intelligenceが適用している管理手法です。

レポートで回答される主要な質問

2026年における米国税関通関業市場の規模はどのくらいですか?

米国税関通関業市場規模は2026年に54.8億米ドルに達し、2031年にかけて着実に拡大する見込みです。

2031年にかけての税関通関業サービスの予想成長率はどのくらいですか?

市場は2026年から2031年にかけて年平均成長率2.88%で成長すると予測されており、輸入量の増加とアドバイザリーサービスの拡大が牽引しています。

最も成長の速いブローカーセグメントはどれですか?

デジタルファーストプラットフォームは、輸入業者がAPI接続とリアルタイムの可視化を求めるなか、年平均成長率10.45%で拡大しています。

南西部地域が最も成長の速い地域である理由は何ですか?

メキシコへのニアショアリングとUSMCA貿易フローの増加が南西部陸上港での通関量を押し上げており、年平均成長率4.67%を支えています。

セルフ申告プラットフォームが従来型ブローカーに与える影響はどのようなものですか?

DIYソフトウェアは定型申告の取引手数料を圧縮しており、ブローカーは高付加価値のコンプライアンスアドバイザリーとサブスクリプション価格モデルへのシフトを余儀なくされています。

最も強い成長勢いを示す最終ユーザー産業はどれですか?

自動車・電気自動車輸入がバッテリー部品フローと厳格なUSMCA原産地確認規則により年平均成長率5.64%で成長をリードしています。

最終更新日: