デジタル貨物フォワーディング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 51.43 十億米ドル |

| 市場規模 (2031) | 118.12 十億米ドル |

| 成長率 (2026 - 2031) | 18.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル貨物フォワーディング市場分析

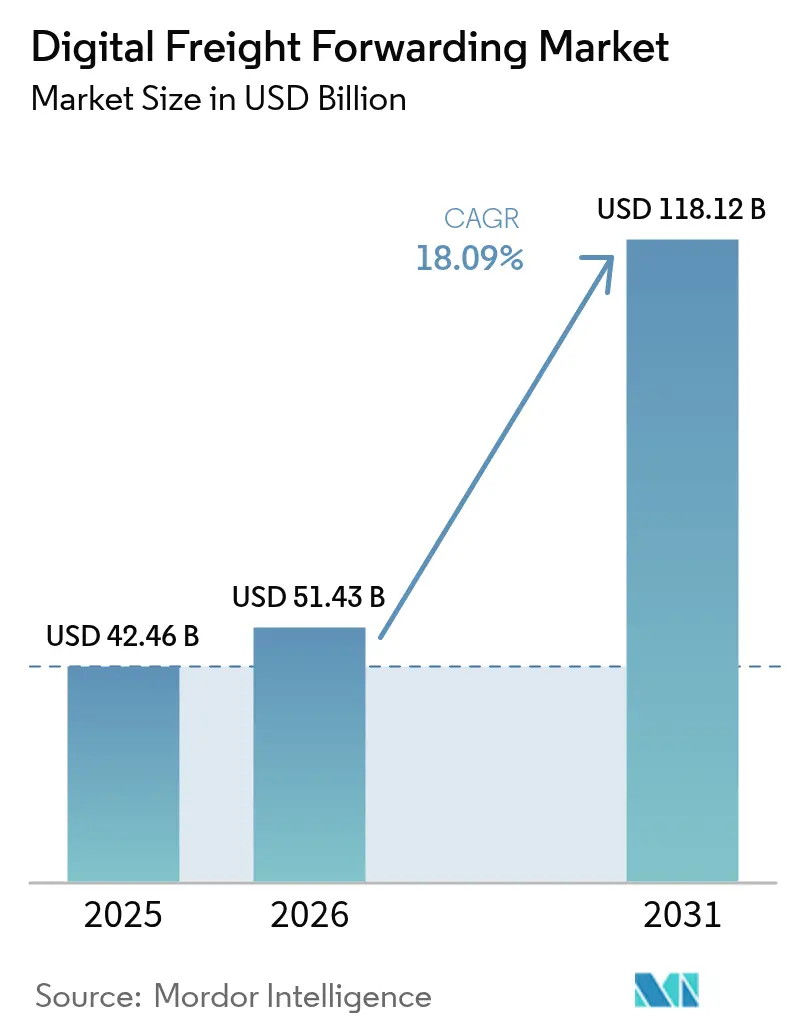

デジタル貨物フォワーディング市場規模は、2025年の424億6,000万米ドルから2026年には514億3,000万米ドルに拡大し、2031年までに1,181億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 18.09%で成長します。

需要は、純粋な輸送モードの切り替えではなく、可視性・書類作成・コンプライアンスのギャップを解消するプラットフォームへとシフトしており、この変化は予約・追跡・通関にわたるワークフローを自動化するプロバイダーに有利に働いています。中小企業はサブスクリプション型ソフトウェアとプール型キャパシティにより価格設定とプロセス管理における規模の不利を克服できるため、導入を加速させています。地域別の勢いはアジア太平洋地域が最も強く、インフラプログラムとマルチモーダル回廊がデジタルオーケストレーションのネットワーク効果を生み出しています。一方、北米と欧州はニアショアリング、インターモーダルハブ、規制のデジタル化を通じて前進しています。機能面での差別化は、通関、サステナビリティレポーティング、貿易金融などの付加価値レイヤーに集中しており、コンプライアンスを輸送実行を補完する反復可能なサービスへと転換しています。

主要レポートのポイント

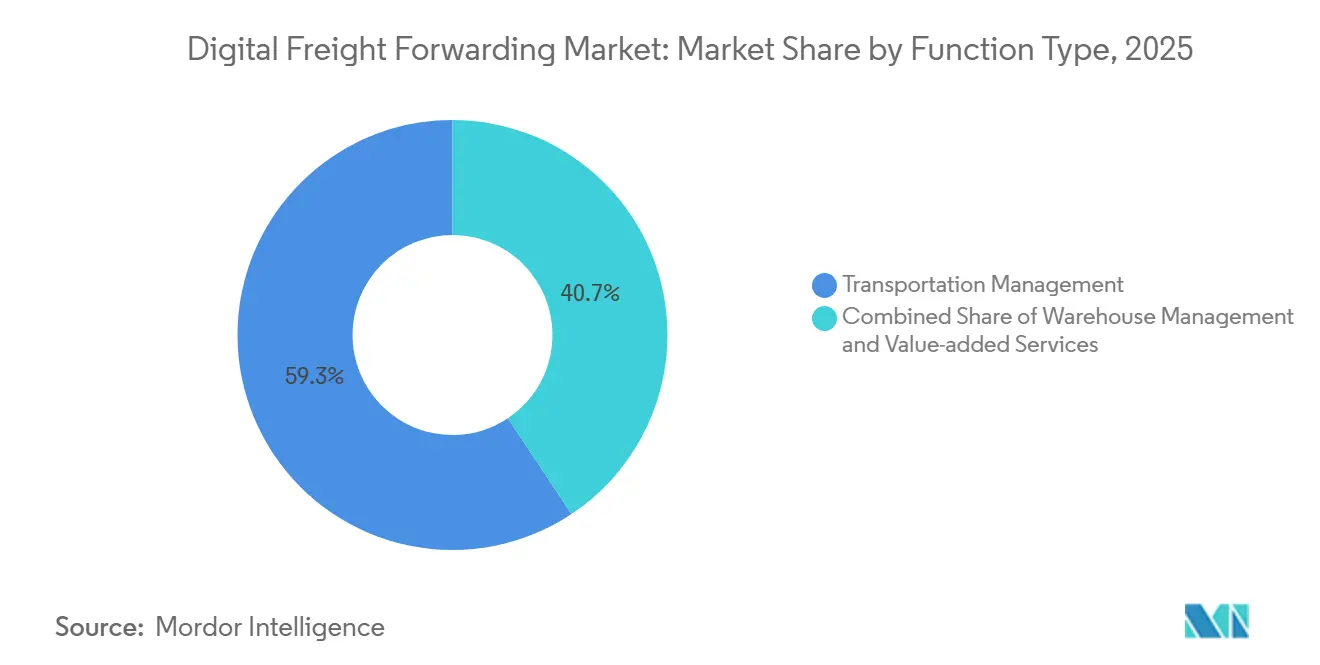

- 機能別では、輸送管理が2025年のデジタル貨物フォワーディング市場シェアの59.34%を占め最大シェアを保持しており、付加価値サービスは2026年から2031年にかけてCAGR 16.21%で拡大する見込みです。

- エンドユーザー別では、小売・電子商取引が2025年に35.64%のシェアを占め、デジタル貨物フォワーディング市場規模における強固な地位を確固たるものにしています。

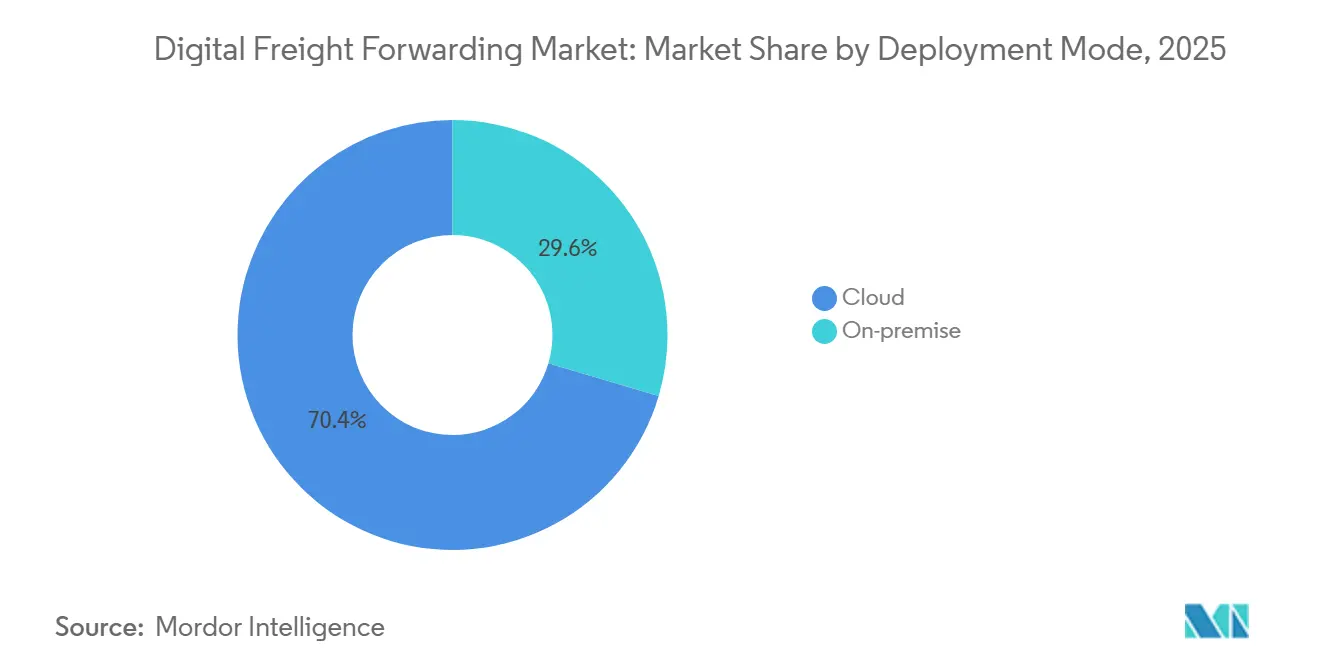

- 展開モード別では、クラウドが2025年に70.43%のシェアを獲得し、オンプレミスは2026年から2031年にかけてCAGR 19.23%を記録する見込みです。

- 企業規模別では、中小企業が2025年に60.27%のシェアを保持し、2026年から2031年にかけてCAGR 17.45%という堅調な成長が見込まれています。

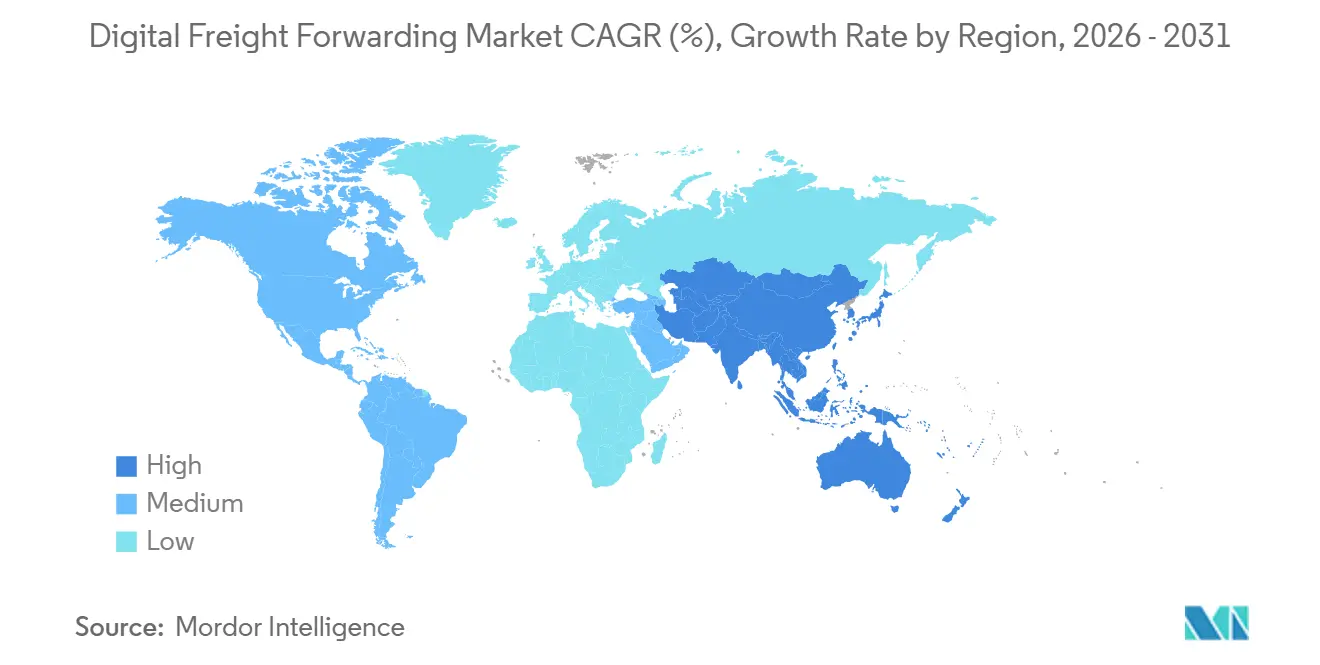

- 地域別では、アジア太平洋地域が2025年に40.24%のシェアで首位を占め、2026年から2031年にかけてCAGR 19.48%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタル貨物フォワーディング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイム可視性と追跡に対する需要の増加 | +3.2% | グローバル、特に北米とEUで顕著 | 中期(2〜4年) |

| パンデミック後の非接触型物流オペレーションの加速 | +2.8% | グローバルコア、東南アジアおよびラテンアメリカでの残余的な利益 | 短期(2年以内) |

| ブロックチェーンを活用した透明性ソリューション | +2.5% | 北米、EU、アジア太平洋地域の第1層市場 | 長期(4年以上) |

| サステナビリティ義務と炭素排出量レポーティング | +3.5% | EUが主導し、北米および一部のアジア太平洋地域に波及 | 中期(2〜4年) |

| マルチモーダル輸送ネットワークとの統合 | +3.1% | 中央アジア回廊、アジア太平洋・欧州間航路、北米インターモーダルハブ | 中期(2〜4年) |

| 中小企業によるデジタルプラットフォーム導入の増加 | +2.9% | グローバル、EU・南アフリカ・ベトナムが主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リアルタイム貨物可視性と追跡に対する需要の増加

荷主は継続的なステータス更新と予測的な例外アラートを期待しており、これによりプラットフォームはマイルストーンレベルの追跡と遅延・混乱に対するプロアクティブな対応を提供することが求められています。デジタル貨物フォワーディング市場において、可視性はカスタマーサービスの付加機能から、ルーティング決定・キャリア選定・契約更新を左右するコア要件へと移行しています。調達チームが貨物イベントおよび到着予定時刻へのAPIアクセスを標準化するにつれ、詳細なデータ取得能力を持つプロバイダーが手動更新に依存する競合他社を凌駕しています。この注力により、輸送モード切り替え時のギャップを埋めるためのキャリア・ターミナル・通関システムにわたるプラットフォーム統合の活用が拡大しています。その結果、内外のユーザーに対してステータス・例外・ワークフローを一元管理するコントロールタワーアーキテクチャの採用が広がっています。

パンデミック後の非接触型物流オペレーションの加速

デジタル予約、自動化された書類作成、セルフサービスポータルはパンデミック期に標準化され、現在では日常業務に組み込まれています。これらのツールを拡張した企業は、より迅速な見積もりサイクルと手動エラーの削減を実現し、顧客満足度とリピート予約の向上につながりました。ベトナムでは、物流企業が2020年から2024年にかけて継続的なデジタルトランスフォーメーションを報告しており、プロセスの摩擦を軽減した輸送・倉庫管理システムの導入率が向上しています。この経験により、混乱時にもサービスレベルを維持しながらカスタマーサポートの負担を軽減するリモート対応ワークフローの価値が強化されました。同様のパターンは、リモート監査・電子記録・デジタル署名がコンプライアンスおよびデータ保護要件と整合する企業のロードマップにも見られます。

ブロックチェーンを活用したサプライチェーン透明性ソリューション

書類・マイルストーン・保管変更に関する改ざん防止記録は、医薬品や電子機器などの高価値航路における紛争やリスクの軽減に貢献します。この技術の役割は、原産地証明や船荷証券の検証から、貨物イベントをサステナビリティおよび品質指標に結びつけるほぼリアルタイムのダッシュボードへと拡大しています。複数の利害関係者が同期された台帳を共有することで、不一致が早期に表面化し暗号学的証拠によって裏付けられるため、請求・決済プロセスが短縮されます。パフォーマンスとコストのプロファイルは依然として、信頼されたデータの価値が高く調整の複雑さが顕著なユースケースへの展開を制限しています。長期的には、相互運用性標準と統合の成熟により参入障壁が低下し、ブロックチェーンモジュールはスタンドアロンシステムではなく、より広範な貨物プラットフォーム内のオプションとなるでしょう。

マルチモーダル輸送ネットワークとの統合

海上・航空・鉄道・道路にわたるデジタルオーケストレーションにより、再入力作業が削減され、トランスロードや国境越えの際に生じがちな可視性のギャップが解消されます。荷主は、特にアジア・欧州間および北米越境回廊において、輸送時間・価格・信頼性・排出量のトレードオフを各輸送区間ごとに管理するパートナーを好みます。動的スロット予約・スケジュール同期・自動書類作成などのプラットフォーム機能は、定時性能を向上させ付帯費用を削減します。新興の航空モビリティと無人システムは、緊急・ニッチな貨物に対するマルチモーダルの定義を拡大しており、新たなフィーダーネットワークを従来の輸送モードと調整するソフトウェアが求められています。[1]"ITS America、「マルチモーダル技術統合」、ITS America、itsa.org これらの機能により、遅延を予測しリアルタイムでルーティングを再計画するコントロールタワーと分析の価値が高まります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 技術インフラへの高い資本投資 | -1.8% | グローバル、特に北米とEUで深刻 | 短期(2年以内) |

| 従来の既存事業者からの抵抗 | -1.2% | 米国や南欧などの分散した市場 | 中期(2〜4年) |

| 複数の管轄区域にわたる規制コンプライアンスの複雑さ | -1.5% | 異なるルールが適用される越境回廊 | 長期(4年以上) |

| 新興市場におけるデジタルインフラの不足 | -1.0% | サハラ以南アフリカ、中央アジア、アジア太平洋地域の第2・第3層都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

技術インフラへの高い資本投資

輸送管理システムの刷新・統合レイヤー・データ基盤への投資は、外部資金源を持たない中規模組織に負担をかける可能性があります。企業は多くの場合、全スタックの近代化を先送りしながら、特定の成果をもたらす段階的な展開を優先します。ベトナムの事例では、多くの企業が小規模な予算を投じているというデジタル投資の広い分布が示されており、一段階での変革ではなく段階的な導入が行われていることが示唆されます。キャリア・通関・顧客との並行統合は、回廊や取引相手によって標準が異なる場合にコストを膨らませる可能性があります。このため、ベンダー選定とロードマップ計画が、短期的な改善と長期的なプラットフォーム統合のバランスを取る上で中心的な役割を果たします。

従来の貨物フォワーディング既存事業者からの抵抗

文化的な慣性とレガシープロセスは、プラットフォームが業務上・財務上の利点を実証している場合でも意思決定を遅らせる可能性があります。プロセス効率よりも収益獲得を重視する組織は、デジタル化への投資が不足し、見積もり・書類作成・例外ワークフローの自動化が遅れる可能性があります。変革プログラムは、リーダーシップが新しいツールとインセンティブおよびトレーニングを整合させ、チームが顧客維持とマージンにおける直接的な利益を実感できる場合に成功します。デジタルモジュールを実績ある業務に統合する企業は、既存の関係とスケールを活用しながらサービス品質を向上させるため、より速く前進する傾向があります。デジタル貨物フォワーディング市場において、顧客が一貫したデータと信頼性の高いサービスウィンドウを持つパートナーを好むため、採用企業と非採用企業の間の格差が競争力学を形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:プラットフォームオーケストレーション型物流が純粋な輸送を凌駕

輸送管理は2025年に59.34%という最大シェアを保持し、付加価値サービスは2031年にかけてCAGR 16.21%で最も急成長している機能であり、マージンプールがコア実行を包むコンプライアンス・ブローカレッジ・金融ワークフローへとシフトしていることを示しています。デジタル貨物フォワーディング市場は、予約・追跡に通関ブローカレッジ・サステナビリティダッシュボード・貿易金融を重ねるプラットフォームを評価します。この組み合わせにより、価格が透明化・標準化されるにつれて純粋なキャリアレート裁定では維持できない差別化が生まれます。輸送管理内では海上輸送が量の基盤となり、航空輸送はリードタイム短縮が必要な場合に伸び、陸上ノードはオーケストレーションを必要とするラストマイルと越境の複雑さを支えます。倉庫管理は、ロボットやセンサーをエンタープライズシステムと接続するリアルタイム在庫監視とソフトウェア定義オペレーションから恩恵を受けます。

付加価値サービスは、規制と顧客ポリシーが各貨物に紐付けられた排出量・品質チェック・トレーサビリティの文書化を要求するにつれてスケールアップします。最も急速な成長は、コンプライアンスリスクと調整努力が高い領域にあり、予測可能な実行に対するプレミアム価格設定を支えます。機能が統合プラットフォームに収束するにつれ、ユーザーは書類・マイルストーン・例外を切り離されたシステムにまたがらせるのではなく、一つのワークフローで管理できるツールを好みます。したがって、デジタル貨物フォワーディング市場は、輸送計画を陸揚げコスト・コンプライアンス・サービスレベル遵守と、すべての関係者に可視化された継続的なサイクルで結びつけます。この方向性により、予測期間を通じてマルチファンクショナルオーケストレーションがリーダーにとっての定義的な能力となります。

エンドユーザー別:電子商取引量が横ばいとなる中、ヘルスケアのマージンが強化

小売・電子商取引は2025年のエンドユーザー需要の35.64%を占め、ヘルスケア・医薬品はコールドチェーン・品質・トレーサビリティ基準がプレミアムサービスニーズを牽引する中、CAGR 11.12%で最も急成長しているエンドユーザーです。電子商取引は大規模ながら価格感応度の高いカテゴリーであり、プロバイダーはネットワーク設計・在庫配置・ラストマイルノードにわたるリアルタイム追跡で競争します。ヘルスケア・医薬品は、貨物記録に紐付けられた慎重に検証されたプロセスと温度監視を必要とし、これは各マイルストーンを追跡するデジタルプラットフォームと整合します。製造業・自動車は安定した量を提供しますが、生産拠点の移転と規制変更により、デジタル通関と事前通関ワークフローの価値が高まっています。

デジタルオーケストレーションはまた、ライフサイエンスにおける品質文書化や食品・飲料におけるトレーサビリティ記録など、セクター固有のコンプライアンスを支援します。デジタル貨物フォワーディング市場は、画一的な追跡ではなく、各エンドユーザーグループのニーズに合わせた製品化されたワークフローを整合させ続けています。小売ブランドはブランド化された追跡と統一された返品を求め、産業系荷主は予測可能な輸送と関税精度を重視します。これらのプロファイルにわたって能力を大規模に標準化するプロバイダーは、クロスセルの機会と高い更新率の両方を獲得します。このセグメンテーションパターンは、垂直的なコンテキストが採用と支出をどのように形成するかを強化しています。

展開モード別:クラウドが支配的な中、規制の厳しい業種でオンプレミスが復活

クラウドは2025年の展開の70.43%を占め、スケーラビリティと価値実現までの時間においてデフォルトの選択肢であり続けていますが、データ所在地と監査管理が譲れない要件となっているオンプレミスはCAGR 19.23%で成長しています。クラウド展開は初期コストを削減し、アップグレードを加速し、キャリアおよび通関システムとの統合を標準化します。これらの特性により、クラウドは小売・電子商取引および速度と柔軟性を優先する多くの中堅市場の荷主にとって魅力的です。一方、オンプレミスは、隔離・検証・きめ細かな制御がランニングコストの節約を上回る防衛や臨床物流などの規制された環境に適しています。

ハイブリッドアプローチも、企業がパフォーマンスとコンプライアンスのためにコア計画をエンタープライズシステムの近くに置きながら、顧客ポータルと可視性レイヤーをクラウドに配置するにつれて増加しています。デジタル貨物フォワーディング市場は、ベンダーが顧客がワークフローごとにクラウドとオンプレミスを組み合わせられるモジュラーアーキテクチャを構築するにつれて、このニュアンスを反映しています。長期的には、プライバシーとサイバーセキュリティのフレームワークが展開の分割に影響を与えますが、設定の深さへのニーズにより、オンプレミスは特定のユースケースで引き続き関連性を持ちます。主な選択基準は、価値実現までの時間・コンプライアンス保証・統合スケールであり続けるでしょう。

企業規模別:中小企業がプラットフォームの民主化を通じて大企業を凌駕

中小企業は2025年に60.27%のシェアを保持し、プール型キャパシティとサブスクリプション価格設定により、同等の資本予算なしに大手既存事業者の能力に匹敵できるため、CAGR 17.45%で前進しています。クラウドネイティブツールは、顧客が現在標準機能として期待するリアルタイムレート比較・自動書類作成・排出量レポーティングを提供します。南アフリカの事例では、物流ITがネットワーク効果を強化し適時性を改善することが示されており、中小企業の導入事例を裏付けています。調達基準が技術統合とサステナビリティを含むように拡大するにつれ、中小企業はこれらの要件を満たし大型契約を獲得するためにプラットフォームに依存します。

大企業は依然として複雑なプロジェクトと機密性の高い貨物を管理していますが、レガシーシステムと長い実装サイクルにも対処しています。これにより、既存のERPおよび財務プラットフォームの傍らに最新の輸送管理システムと可視性レイヤーを追加する二速戦略の余地が生まれます。デジタル貨物フォワーディング市場は、オンボーディングとデータ交換を加速するAPIと事前構築済みコネクタでこの分割を支援します。予測期間を通じて、中小企業の勢いはアクセスしやすい機能と予測可能な価格設定に結びついており、企業の進歩はサービス中断なしにツールを統合する近代化プログラムに依存します。

地域分析

アジア太平洋地域は2025年に40.24%のシェアで首位を占め、インフラプログラム・多様化された貿易航路・プラットフォーム普及率の上昇に支えられ、デジタル貨物フォワーディング市場においてネットワーク効果を強化しながら2031年にかけてCAGR 19.48%で成長する見込みです。北米はメキシコへのニアショアリングと越境ノードにわたる鉄道・道路・港湾キャパシティのオーケストレーションの必要性によって形成された需要で続きます。欧州は、日常の物流においてデータ取得とレポーティングを正式化する規制のデジタル化とサステナビリティ義務の強みで前進しています。中東・アフリカおよびラテンアメリカは低い基盤から成長を加え、主要ハブが積み替えと地域流通フローを引き付けるために港湾・フリーゾーン・通関デジタル化に投資しています。

アジア太平洋地域内では、導入パターンが市場の成熟度によって異なります。中国は大量輸送向けにデジタルフォワーディングプラットフォームを拡大し、インドの分散化はトラック輸送とインターモーダルキャパシティを統合するアグリゲーターの余地を生み出しています。東南アジア経済は、標準化された通関プロセスとシングルウィンドウシステムのより広い採用を促進する産業シフトと地域協定から恩恵を受けています。日本と韓国は保守的な変革管理で高いデジタル化を維持し、オーストラリアはプラットフォーム主導の透明性を支援するコンプライアンスレポーティングで早期に動いています。これらのダイナミクスは、越境移動のための追跡カバレッジ・書類自動化・プラットフォーム統合の継続的なアップグレードに転換されます。

北米のダイナミクスは、混雑と変動性が予測計画と自動書類作成を有利にするインターモーダルハブと越境オーケストレーションに集中しています。欧州市場は、排出量を削減し特定のチョークポイントへの依存を低下させる鉄道・内陸水路・グリーン回廊への投資とコスト圧力のバランスを取っています。各地域において、予約・追跡・コンプライアンスを統合ワークフローに統合するプラットフォームは、荷主がサービスを標準化し例外を削減するのに役立ちます。これらの能力が広がるにつれ、デジタル貨物フォワーディング市場は、大規模な計画・実行の意思決定に信頼性の高いデータをもたらすプロバイダーへとシェアをシフトし続けます。

競合環境

競争は、アルゴリズム価格設定・API接続性・自動化を重視するデジタルネイティブプラットフォームと、グローバルネットワークと関係性を活用して高複雑度貨物を維持する既存事業者が共存しています。プラットフォーム主導の差別化は、リアルタイム可視性・自動化された顧客ワークフロー・組み込みコンプライアンスを中心としており、サービスの予測可能性を向上させ手動例外を削減します。この分割により、既存事業者が日常の実行品質においてデジタルピアに匹敵するためにモジュラーソフトウェアと自動化に投資するハイブリッドモデルが促進されます。

プラットフォームスケーリングの証拠は、自社および提携主導のエコシステムにも見られます。Samsung SDSは2025年に36カ国24,625社へのCello Squareサブスクライバーの継続的な拡大と強力なプラットフォーム収益の勢いを報告しており、能力が市場ニーズを満たす際に組み込まれた需要がサードパーティの拡大を加速できることを強調しています。[2]Samsung SDS、「Samsung SDS財務結果」、Samsung SDS、samsungsds.com Sennderなどの一部の道路貨物統合業者は、2024年に大規模な陸上輸送事業を買収することで欧州でのスケールを拡大しており、主要航路における分散したキャパシティを集約する継続的な取り組みを反映しています。これらの動きは、国境を越えた一貫したカバレッジ・標準化されたデータ・統合サービスに対する顧客要件と整合しています。

技術パートナーシップは、速度とスケールのための中核的なレバーであり続けています。2026年の協業発表には、リアルタイム可視性とAI駆動ワークフローを統合して計画と対応を改善するマネージド輸送プラットフォームが含まれており、これは各セクターにわたる顧客の優先事項と整合しています。[3]Turvo、「協調型輸送管理がサプライチェーンを強化する」、Turvo、turvo.com 並行して、主要キャリアとインテグレーターは、拡張ネットワーク全体でのデジタル調整に対する継続的な需要を示す、マルチキャリアおよびインターモーダルオーケストレーションの価値を強調する物流インサイトを公開しています。予測期間を通じて、デジタル貨物フォワーディング市場は、プロセスの信頼性と貨物レベルでのコンプライアンス・排出量・分析のための設定可能なツールを組み合わせる参加者を評価するでしょう。

デジタル貨物フォワーディング業界のリーダー企業

Flexport

Twill (Maersk)

Forto

Cello Square

InstaFreight

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Samsung SDSはCello Squareデジタル物流機能の継続的な拡大を披露し、2025年の実績として36カ国24,625社のサブスクライバーと強力なプラットフォーム収益の勢いを報告しました。

- 2026年2月:Alpha Zero Global LogisticsはTurvoと提携し、リアルタイム可視性・自動化されたワークフロー・AI統合インサイトを特徴とする次世代マネージド輸送プラットフォームを構築しました。

- 2025年12月:Maerskは2026年に向けたインターモーダルおよびマルチキャリア物流トレンドを発表し、意思決定者にとってのデジタルトランスフォーメーションの継続的な重要性とマルチモーダル最適化における統合プラットフォームの役割の拡大を含めました。

- 2025年4月:DSVはDB Schenkerの買収を完了し、予測される年間シナジーと2026年末を目標とする加速された統合タイムラインを持つ世界最大の貨物フォワーダーを創設しました。

グローバルデジタル貨物フォワーディング市場レポートの範囲

デジタル貨物フォワーディング市場レポートは、市場概要・市場ダイナミクス・バリューチェーン/サプライチェーン分析・投資シナリオ・政府規制と取り組み・オンライン貨物フォワーディングとデジタルプラットフォームにおける技術開発・電子商取引物流と貨物フォワーディングの概要・電子プラットフォームと競合他社の価値提案・業界の魅力度(ポーターのファイブフォース分析)など、市場に関する洞察を提供します。また、レポートは市場への地政学的影響分析もカバーしています。

さらに、レポートは市場の競合環境を理解するための主要市場プレーヤーの企業プロファイルも提供しています。

| 輸送管理 | 陸上 |

| 海上 | |

| 航空 | |

| 倉庫管理 | |

| 付加価値サービス |

| 小売・電子商取引 |

| 製造業 |

| ヘルスケア・医薬品 |

| 自動車 |

| その他 |

| クラウド |

| オンプレミス |

| 中小企業 |

| 大企業・政府機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 機能別 | 輸送管理 | 陸上 |

| 海上 | ||

| 航空 | ||

| 倉庫管理 | ||

| 付加価値サービス | ||

| エンドユーザー別 | 小売・電子商取引 | |

| 製造業 | ||

| ヘルスケア・医薬品 | ||

| 自動車 | ||

| その他 | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| 企業規模別 | 中小企業 | |

| 大企業・政府機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

デジタル貨物フォワーディング市場の現在の規模と成長見通しは?

デジタル貨物フォワーディング市場規模は2025年に424億6,000万米ドルに達し、CAGR 18.09%で2031年までに1,181億2,000万米ドルに達する見込みです。これらの数値は、プラットフォーム主導のオーケストレーションとコンプライアンス中心のサービスの強力な採用を反映しています。

デジタル貨物フォワーディングにおいてどの地域が主導し、最も急速に成長していますか?

アジア太平洋地域は2025年に40.24%のシェアで首位を占め、インフラプログラムとマルチモーダル回廊に支えられてCAGR 19.48%で最も急成長している地域です。北米と欧州もインターモーダルのアップグレードと規制のデジタル化を通じて成長しています。

デジタル貨物フォワーディングにおいてどの顧客セグメントが需要を最も形成していますか?

小売・電子商取引は2025年の需要の35.64%を占め、ヘルスケア・医薬品はコールドチェーンのニーズとトレーサビリティ要件によりCAGR 11.12%で最も急速な拡大を示しています。

デジタル貨物フォワーディングにおける展開の選択はどのように進化していますか?

クラウドはスケーラビリティと迅速な展開により2025年に70.43%のシェアで支配的であり続けており、オンプレミスはより強力なデータ管理を必要とする規制された環境とレイテンシに敏感な環境でCAGR 19.23%で拡大しています。

デジタル貨物フォワーディングにおける主要プラットフォームを差別化するものは何ですか?

リーダー企業は輸送実行を通関・排出量レポーティング・貿易金融などの付加価値サービスと統合し、例外を削減し意思決定を加速する統合可視性・API接続性・設定可能なコンプライアンスワークフローを提供しています。

なぜデジタル貨物フォワーディングにおいて中小企業が大企業よりも速く前進しているのですか?

中小企業はサブスクリプション価格設定・プール型キャパシティ・事前構築済み統合から恩恵を受け、重い資本予算なしに大企業の能力に匹敵しており、これにより担当航路内での迅速な採用と着実なシェア獲得が支えられています。

最終更新日: