米国ファクタリングサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

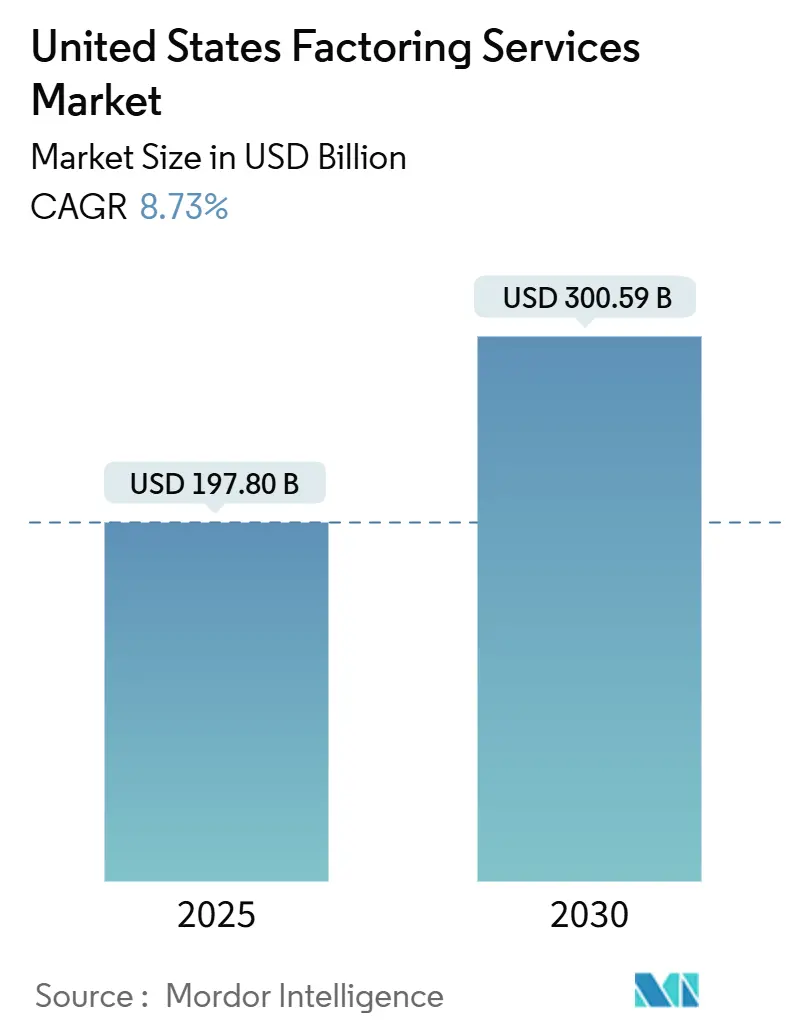

| 市場規模 (2025) | 197.80 十億米ドル |

| 市場規模 (2030) | 300.59 十億米ドル |

| 成長率 (2025 - 2030) | 8.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ファクタリングサービス市場分析

米国ファクタリングサービス市場規模は2025年に1,978億米ドルであり、2030年までに3,005億9,000万米ドルに達すると予測され、2025年から2030年の期間にわたり8.73%のCAGRを記録します。この上昇軌道は、銀行融資が引き締まり、中小企業(SME)が資産担保型ファイナンスへとシフトする中で、運転資本戦略における根本的な変化を反映しています。輸送、電子商取引、製造業のクライアントは、ファクタリングが30日から90日の売掛金を即日流動性に転換し、キャッシュフローの逼迫を緩和するため、導入を加速させています。デジタルオンボーディングおよびAI駆動のリスク分析への技術投資により、審査時間が短縮され、請求書の適格性が拡大し、不正防止機能が強化されることで、対象顧客基盤が拡大しています。銀行系および独立系プレーヤー間の統合が規模を拡大してユニットコストを削減し、サービス手数料が従来の信用枠を上回る水準にあっても価格規律を維持することを可能にしています。

主要レポートのポイント

- 業種別では、輸送・物流が2024年に33.47%の収益シェアでトップとなり、小売・電子商取引は2030年までに8.89%のCAGRで成長すると予測されています。

- ファクタリングカテゴリー別では、遡及型商品が2024年の米国ファクタリングサービス市場規模の76.53%を占め、非遡及型の代替商品は9.87%のCAGRで拡大しています。

- クライアント規模別では、中小企業(SME)が2024年の米国ファクタリングサービス市場規模の67.92%を占め、2025年から2030年にかけて9.78%のCAGRで成長すると予測されています。

- 資金調達源別では、銀行系ファクターが2024年の米国ファクタリングサービス市場シェアの62.76%を占め、独立系ファクターは9.93%のCAGRで成長しています。

米国ファクタリングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銀行融資引き締めによる中小企業の信用格差 | +2.1% | 全国的、中西部および南部の製造業地域に集中 | 中期(2〜4年) |

| 運転資本を必要とする電子商取引販売者の成長 | +1.8% | 全国的、西海岸のテクノロジーハブおよび北東部の都市部での早期普及 | 短期(2年以内) |

| デジタルオンボーディングおよび電子ファクタリングプラットフォーム | +1.4% | 全国的、大都市圏での導入加速 | 中期(2〜4年) |

| 大企業からのサプライチェーンファイナンスの需要 | +1.2% | 全国的、産業回廊および主要港湾に集中 | 長期(4年以上) |

| 請求書適格性を拡大するAIベースのリスク分析 | +0.9% | 全国的、テクノロジー先進型ファクタリング会社が主導 | 中期(2〜4年) |

| 売掛金ファイナンスを明確化するUCC第9条の改正 | +0.7% | 全国的、全州での統一的な実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銀行融資引き締めによる中小企業の信用格差

2022年4月から2023年7月にかけてプライムレートが3.5%から8.5%に引き上げられたことで商業融資の意欲が抑制され、銀行は担保基準および信用スコアの基準を引き上げることを余儀なくされました。2023年3月に71機関を対象としたダラス連邦準備銀行の調査により、実質的な縮小が確認され、中小企業は借り手のバランスシートではなく売掛金を引き受けるファクタリングへと誘導されました。[1]Denim、「貨物ファクタリング対信用枠」、denim.com回転信用枠を更新できない輸送フリートは現在、24時間以内に前払いを受け取り、燃料購入および給与支払いを維持しています。地域格差は明らかであり、中西部の製造業ハブおよび南部の設備集約型事業者が最も顕著な取引量の変化を示しており、これが南部の38.71%のシェアを説明しています。信用格差はまた、ファクタリングと在庫ファイナンスを組み合わせたハイブリッド商品を促進し、平均チケットサイズを拡大して顧客在籍期間を延長しています。

電子商取引販売者の成長には運転資本が必要です。

マーケットプレイスの販売者は、日々の在庫支出と相反する14日から30日のプラットフォーム支払い保留に苦しんでいます。APIを活用した電子ファクタリングはAmazonまたはShopifyのダッシュボードに直接連携し、24〜48時間以内に資金を解放して運転資本サイクルを大幅に短縮します。早期導入はカリフォルニア州、ワシントン州、ニューヨーク州のテクノロジー回廊に集中しており、オンライン販売者が急速に規模を拡大し、組み込み型ファイナンスを重視しています。[2]FCI、「業界レポートが請求書ファイナンスにおける主要課題を明らかに」、fci.nl越境小包の流れが拡大するにつれ、ファクターは外国為替モジュールを付加して販売者を通貨リスクから保護し、手数料プールを深化させ、国際ファクタリングにおける9.96%のCAGRを支えています。

デジタルオンボーディングおよび電子ファクタリングプラットフォーム

従来の紙ベースのワークフローは、歴史的にオンボーディングを数週間に延ばしていました。クラウドポータルは現在、KYC(顧客確認)、先取特権調査、および債務者の信用調査を自動化し、セットアップ時間を数時間に短縮してクライアントのスループットを向上させています。2025年の業界調査では、回答者の40%がシステム統合のボトルネックを主な障害として挙げており、AIスコアリングとリアルタイムの銀行明細フィードを組み合わせたプラットフォームのアップグレードがこのギャップに対処しています。Triumph Financialは2025年第1四半期のファクタリング収益として1億4,400万米ドルを報告し、次世代監査プラットフォームへの移行後にその数字を倍増させることを見込んでいます。[3]Fintool、「TFIN 2025年第1四半期決算」、fintool.comデジタル実行はニッチ戦略も支えており、独立系ファクターはモバイルアプリを通じてマイクロ中小企業をターゲットにし、支店のオーバーヘッドを負担することなく地理的リーチを拡大しています。

サプライチェーンファイナンスは大企業から需要を引き出します。

OEMおよび大型小売業者が主導するリバースファクタリングプログラムは、承認されたファクターがサプライヤーに早期支払いを行うことを可能にし、買い手の信用格付けを活用しながらサプライヤーの回復力を強化します。ヘルスケアや防衛契約など、60日から90日の支払い条件を持つセクターが最も顕著な需要効果を経験しています。基幹業務システムとの統合により請求書の承認とデータ転送が自動化され、ファクタリングが企業の財務ワークフローにシームレスに組み込まれます。ファクターにとって、このモデルはデフォルトリスクの低下、請求書サイズの拡大、および多層的なクロスセルの機会をもたらし、長期的なCAGR拡大を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銀行信用枠と比較した高いサービス手数料 | -1.3% | 全国的、競争の激しい大都市圏でより顕著 | 中期(2〜4年) |

| 重複請求書による不正リスク | -0.8% | 全国的、高取引量地域に集中 | 短期(2年以内) |

| 中小企業間での非標準的なデジタル文書 | -0.6% | 全国的、農村部および伝統的産業に特に影響 | 中期(2〜4年) |

| 州レベルの金利上限規制の脅威 | -0.4% | 地域的、消費者保護を重視する州に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銀行信用枠と比較した高いサービス手数料

年利13%であっても、5,000米ドルの1ヶ月間の銀行前払いのコストは47.88米ドルであるのに対し、2%のファクタリング手数料では支出が倍増します。サブプライム金利の適用資格を持つ信用力の高い中堅借り手にとってはスプレッドが拡大し、価格に敏感な企業がファシリティ間を行き来する動機となっています。バンドル割引、電信送金手数料、および管理手数料が総コストをさらに不透明にし、顧客教育費用を増大させて販売サイクルを長引かせています。多数の銀行オプションが存在する大都市圏では手数料への抵抗が強く、既存企業への浸透を抑制しています。

重複請求書による不正リスク

同一の請求書を複数のファクターに提出することで損失率が膨らみ、デューデリジェンスコストが増大します。ブロックチェーン登録簿およびAI駆動の重複検出ツールがリスクを軽減しますが、導入は依然として不均一です。堅牢な検証機能を持たない新興プレーヤーはより高い償却損を被り、クライアントに転嫁されるリスクプレミアムを引き上げています。UCC第9条は法的救済手段を提供しますが、複数州にわたる先取特権の申請が執行を複雑にし、回収期間を延ばしてマージンを侵食しています。持続的な不正圧力は、南カリフォルニアの物流ハブなどの高取引量回廊での成長を停滞させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファクタリングカテゴリー別:リスク移転がプレミアム成長を牽引

遡及型取引は2024年の米国ファクタリングサービス市場シェアの76.53%を維持しましたが、クライアントが完全な信用リスクのアウトソーシングを求める中で、非遡及型ソリューションは9.87%のCAGRで拡大しています。0.5〜1.5パーセントポイントの平均非遡及型プレミアムは、経済的不確実性の中での強い支払い意欲を示しています。ヘルスケアプロバイダーは複雑な保険会社の償還を相殺するために非遡及型構造を採用し、独立系ファクターはマージンを維持するために請求書レベルでリスクを価格設定するハイブリッドモデルを開発しています。テクノロジーにより詳細なスコアリングが可能となり、ファクターは遡及型と非遡及型の設定を自動的に切り替えることができ、人員の比例的な増加なしに規模を拡大できます。二方向の需要は、リスク回避型と価格重視型の両方の顧客を取り込むことで、米国ファクタリングサービス市場全体の拡大を持続させています。

需要のダイナミクスは債務者プロファイルによって異なります。荷主基盤が多様化した貨物ブローカーは手数料を最小化するために遡及型取引を好み続けますが、少数の保険会社に依存するクリニックは非遡及型カバレッジを選択します。この相互作用はポートフォリオリターンを安定させ、セクター固有の景気後退に対するバッファーとなり、引受の多様化および規制資本の最適化を支援します。

タイプ別:国際的な拡大が国内成長を上回る

国内取引は2024年の米国ファクタリングサービス市場規模の87.64%を占めましたが、輸出業者がより長い支払いサイクルおよび外国為替の変動に苦しむ中で、国際取引は9.96%のCAGRで加速しています。越境取引は1〜2パーセントポイント高い手数料を要求し、追加のデューデリジェンスコストを相殺してマージン成長を支えています。ファクターはメキシコおよびカナダへ出荷する製造業者向けに、貿易信用保険、外国為替ヘッジ、および海外法的回収を含むサービスをバンドルし、流動性を超えた付加価値を提供しています。電子商取引輸出業者は、外国の買い手を事前に確認するデジタルプラットフォームを活用して承認期間を短縮することで勢いを増幅させています。国内取引量は標準化されたUCCフレームワークおよびブローカーとの深い関係によって支えられていますが、マージン圧縮が国際的なニッチへの資本の再配分を促しています。

運営モデルは分岐しており、銀行系ファクターはグローバルカバレッジのためにコルレス銀行ネットワークに依存し、独立系は専門エージェントと提携してアセットライトのスケーラビリティを維持しています。売掛金ファイナンスに関する国連条約の下での規制の調和により、文書化がさらに合理化され、国際的な機会の範囲が広がる可能性があります。

業種別:輸送がリードし、小売が加速

輸送・物流は2024年の米国ファクタリングサービス市場シェアの33.47%を占め、貨物配送とブローカー支払いの間の慢性的なキャッシュラグを反映しています。燃料価格の変動とコンプライアンスコストが運転資本の変動性を高め、即日前払いを不可欠なものにしています。業界専門のファクターは燃料カード割引と貨物請求書回収をバンドルし、ウォレットシェアを深めてチャーンを低下させています。小売・電子商取引は急速な在庫サイクルとプラットフォームの支払い保留に支えられ、最速の8.89%のCAGRを示しています。マーケットプレイスのダッシュボードに組み込まれたファクタリングAPIが導入を容易にし、マイクロセラーでも数時間以内に現金を引き出せるようにしています。

製造業はリショアリングが国内サプライチェーンを活性化させる中で安定した需要を維持し、ヘルスケアはHIPAAおよびメディケイドの請求の複雑さに精通したニッチなファクターを通じて成長しています。建設業の導入はプロジェクトベースのマイルストーンおよび先取特権法のナビゲーションに依存しており、ファクター内の専門法務チームがリスクを軽減してプレミアム価格設定を正当化しています。

クライアント規模別:中小企業の優位性が成長を加速

中小企業(SME)は2024年の米国ファクタリングサービス市場規模の67.92%を占め、9.78%のCAGRで成長しており、銀行の信用スコアリングが薄いファイルと不安定なキャッシュフローにペナルティを課しているためです。モバイルアプリとデジタルKYCがオンボーディングコストを削減し、ファクターが5,000米ドルという小規模なチケットにも収益性を持って対応できるようにしています。大企業はファクタリングを戦術的に使用しており、例えば季節的なSKUの立ち上げや事業部門の切り離しなどに活用していますが、大量の売掛金を保有しているにもかかわらず取引量の成長は限定的です。中小企業にとって、ファクタリングは緊急流動性を超えて進化し、会計ソフトウェアと統合された常時稼働のキャッシュ管理ツールとなっています。

影響要因には人口動態の変化が含まれており、銀行サービスを受けにくいことが多いマイノリティ所有のスタートアップが早期にファクタリングを採用し、包括的なファイナンスを促進しています。SaaSの会計スイートが組み込みファクタリングオプションを取り込むにつれ、中小企業への浸透はさらに高まると予想され、市場全体の回復力が強化されます。

資金調達源別:独立系ファクターが競争優位を獲得

銀行系ユニットは低コストのバランスシート資金を管理しており、価格面で独立系を下回りますが、規制上の自己資本負担と商品の専門性のギャップがその機動性を制約しています。9.93%のCAGRで成長している独立系ファクターは、セクターの専門知識とリアルタイムの承認を活用してニッチな業種でシェアを獲得しています。プライベートエクイティによるロールアップが機関投資家の資本を注入し、引受の自律性を維持しながら複数州への拡大を可能にしています。SLR Investmentによるウェブスター銀行のポートフォリオの1億1,500万米ドルでの買収などの最近の取引は、非銀行系オーナーが利回り向上のために銀行起源の資産を吸収するという収束を示しています。競争のダイナミクスはテクノロジー支出を中心に展開しており、AIスコアリングとブロックチェーン検証を導入する独立系はデフォルトおよびサービシングコストを削減することで資金調達コストのギャップを縮小しています。

銀行がフィンテック企業からデジタルプラットフォームをホワイトラベルで提供するハイブリッドパートナーシップが生まれており、信用リスクを吸収することなく手数料収入を獲得しています。この共生関係は流通を拡大し商品の深みを高め、統合の勢いを強化しています。

地域分析

南部は2024年のファクタリング収益の38.71%を生み出し、密集した貨物回廊と多様化した製造業クラスターに支えられています。テキサス州が地域内で優位を占め、石油化学製品の輸出と国内消費財の流れを州間高速道路35号線を通じて結びつけています。メキシコのサプライチェーンのニアショアリングがバイリンガルの文書化の複雑さを加え、専門ファクターへの需要を高めています。小規模フリートおよび港湾拡張プロジェクトに対する州の経済的インセンティブが売掛金の取引量をさらに押し上げています。

西部は最速の9.43%のCAGRを記録しており、テクノロジー中心の中小企業と太平洋横断貿易に牽引されています。カリフォルニア州の電子商取引業者は在庫回転のためにファクタリングに依存しており、港湾の混雑がファクターが補助的な前払いとして資金調達するデマレージコストを生み出しています。代替ファイナンスに慣れたベンチャー支援のスタートアップが、ビジネスライフサイクルの早い段階でファクタリングを標準化しています。ワシントン州およびオレゴン州でAmazonのフルフィルメントネットワークに結びついた物流プロバイダーが燃料前払い商品を採用し、地域的なリーチを拡大しています。

北東部の取引量は安定しており、洗練された金融サービスインフラがサプライチェーンファイナンスと売掛金管理を組み合わせた競争力のある価格設定とハイブリッドオファリングを生み出しています。中西部は自動車および農業輸出の恩恵を受けていますが、南部への工場移転に直面しており、クライアント基盤の多様化の必要性を圧迫しています。それでも、OEMサプライヤーポータル内に組み込まれたファクタリングがベースラインの需要を維持しています。UCCファイリングに関する州固有の法律の細かな違いが運営モデルを形成していますが、全国的な拡大計画を大きく妨げるものではありません。

競争環境

市場の断片化が続いていますが、コンプライアンスおよびテクノロジーへの支出が統合を触媒しています。三つの階層が明確化されています:全国規模の銀行系ファクター、中堅独立系、および地域専門業者です。大規模プレーヤーはコアデポジット資金と財務サービスのクロスセルを活用し、独立系はセクターの深みとAI引受で対抗して数時間以内にクライアントを承認します。Love's Travel Stopsによる2025年9月のREV Capitalの500顧客ブックの買収は、燃料とファイナンスを統合し、トラックストップネットワーク内に組み込まれた需要を確保しています。SLR Investmentによるウェブスター銀行ユニットの1億1,500万米ドルでの買収は、高利回りのファクタリング資産への資本市場の関心を示しています。

再生可能エネルギーサプライヤー、医療技術流通、および越境電子商取引セグメントにはホワイトスペースの機会が残っており、これらはすべて支払い遅延と規制の複雑さを特徴とし、専門知識に報いるものです。テクノロジーが決定的な競争優位となっており、ブロックチェーン登録簿のパイロットが重複請求書の不正を削減し、予測分析が前払い率を精緻化しています。近代化への資金調達ができないファクターは買い手を求め、プライベートエクイティスポンサーのロールアップパイプラインを供給しています。この相互作用は、銀行競合他社からの手数料圧力にもかかわらずマージンの安定性を維持しています。

米国ファクタリングサービス業界リーダー

CIT Group Inc. (a division of First Citizens Bank)

Triumph Financial, Inc.

Bibby Financial Services, Inc.

altLINE – The Southern Bank Company

eCapital Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Love's Travel StopsがREV Capitalのファクタリングポートフォリオを買収し、500社以上のトラック輸送顧客を追加して燃料割引と売掛金ファイナンスを組み合わせました。

- 2025年8月:Porter CapitalがPay4Freightと合併し、ファクタリングの専門知識とデジタルワークフローを組み合わせて輸送クライアントの体験を向上させました。

- 2025年7月:SLR Investment Corp.がウェブスター銀行の1億1,500万米ドルのポートフォリオを買収し、銀行系資産の継続的な統合を示しました。

- 2025年6月:Culain CapitalがQuickpay Fundingを買収し、中西部および南部全域での貨物ファクタリングのリーチを拡大しました。

米国ファクタリングサービス市場レポートの範囲

| 遡及型 |

| 非遡及型 |

| 国内ファクタリング |

| 国際ファクタリング |

| 輸送・物流 |

| 製造業 |

| 小売・電子商取引 |

| ヘルスケア |

| 建設 |

| その他の業種 |

| 中小企業(SME) |

| 大企業 |

| 銀行系ファクター |

| 独立系ファクタリング会社 |

| ファクタリングカテゴリー別 | 遡及型 |

| 非遡及型 | |

| タイプ別 | 国内ファクタリング |

| 国際ファクタリング | |

| 業種別 | 輸送・物流 |

| 製造業 | |

| 小売・電子商取引 | |

| ヘルスケア | |

| 建設 | |

| その他の業種 | |

| クライアント規模別 | 中小企業(SME) |

| 大企業 | |

| 資金調達源/プロバイダータイプ別 | 銀行系ファクター |

| 独立系ファクタリング会社 |

レポートで回答される主要な質問

米国ファクタリングサービス市場の現在の価値はいくらですか?

市場は2025年に1,978億米ドルと評価されました。

米国ファクタリングサービス市場はどのくらいの速さで成長すると予測されていますか?

2025年から2030年にかけて8.73%のCAGRを記録すると予測されています。

ファクタリング取引量の最大シェアに貢献している業種はどれですか?

輸送・物流が2024年の収益の33.47%を占めました。

なぜ中小企業が米国のファクタリングにおける主要なクライアント層なのですか?

厳格な銀行の信用基準とデジタルオンボーディングにより、ファクタリングが中小企業の主要な運転資本源となっており、2024年の取引量の67.92%を占めています。

米国ファクタリングサービスで最も成長が速い地域はどこですか?

西部は電子商取引とテクノロジーセクターの需要に牽引され、2030年までに9.43%のCAGRで拡大すると予測されています。

ファクタリング手数料は銀行の信用枠とどのように比較されますか?

5,000米ドルの前払いに対する典型的な月2%のファクタリング手数料は100米ドルのコストとなり、同期間の年利13%の銀行信用枠の利息のほぼ2倍です。

最終更新日: