米国マーケティングエージェンシー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

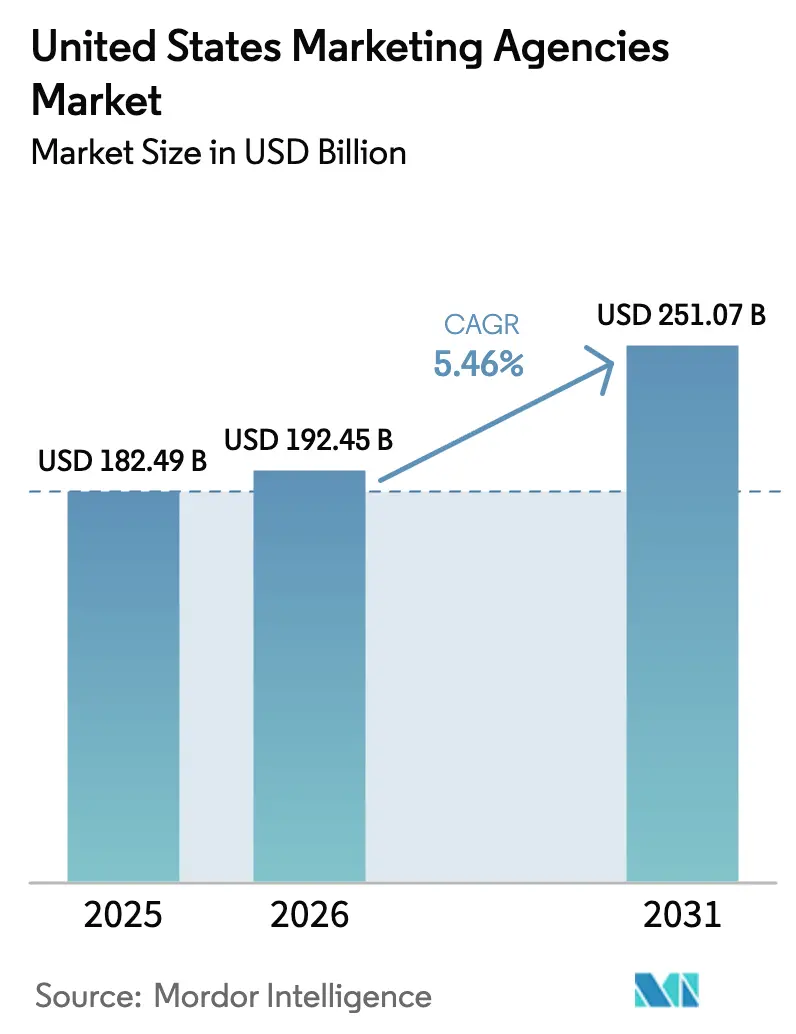

| 基準年の市場規模 (2025) | 182.49 十億米ドル |

| 市場規模 (2026) | 192.45 十億米ドル |

| 市場規模 (2031) | 251.07 十億米ドル |

| 成長率 (2026 - 2031) | 5.46% CAGR |

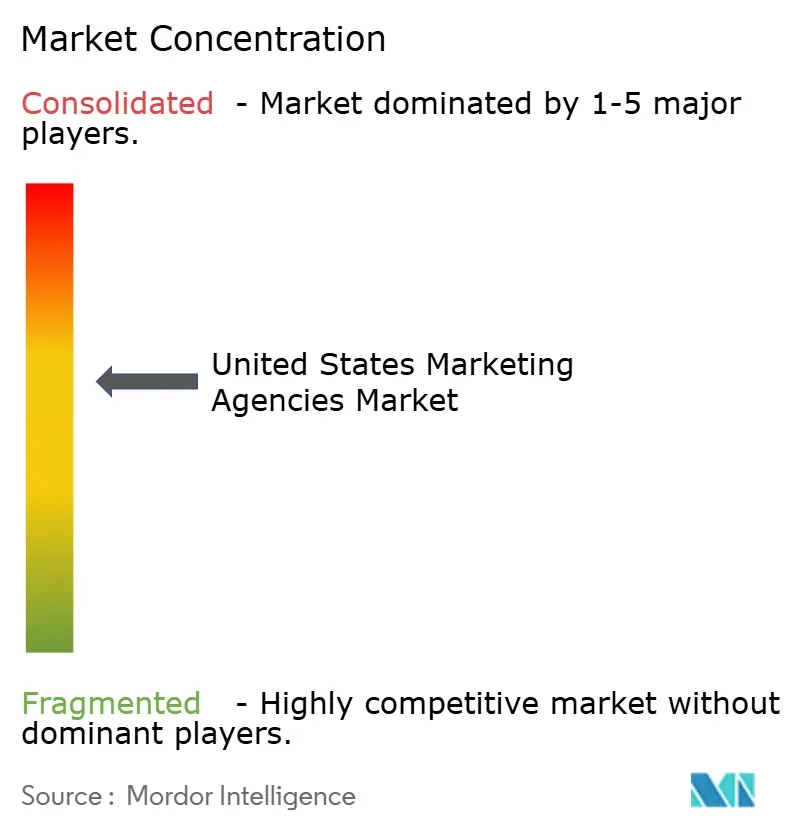

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国マーケティングエージェンシー市場分析

米国マーケティングエージェンシー市場規模は2025年に1,824億9,000万米ドルと評価され、2026年の1,924億5,000万米ドルから2031年には2,510億7,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 5.46%で成長すると推定されています。この前向きな勢いは、米国マーケティングエージェンシー市場が、パフォーマンスベースのメディアへのシフト、プライバシーファーストのデータ慣行、そしてクリエイティブ・メディア・アナリティクスのワークフロー全体にわたる急速な人工知能(AI)の導入をいかに吸収しているかを示しています。有料・自社・獲得チャネル全体に組み込まれたデジタルファースト統合サービスは、広告主がクローズドループアトリビューションとオムニチャネルオーケストレーションを求める中、引き続き予算シェアを拡大しています。同時に、ブランドが対面エンゲージメント予算を回復させる中でエクスペリエンシャル投資が反発しており、コネクテッドTV(CTV)の広告枠はリーチ、ターゲティング精度、アドレサビリティにおいて地上波テレビを上回るパフォーマンスを示しています。ホールディングカンパニー間の統合はAIへの大規模投資を賄うために加速していますが、小規模な専門店はリテールメディア、CTV計画、AIを活用したクリエイティブ制作においてニッチな専門知識を提供することでシェアを獲得し続けています。

主要レポートのポイント

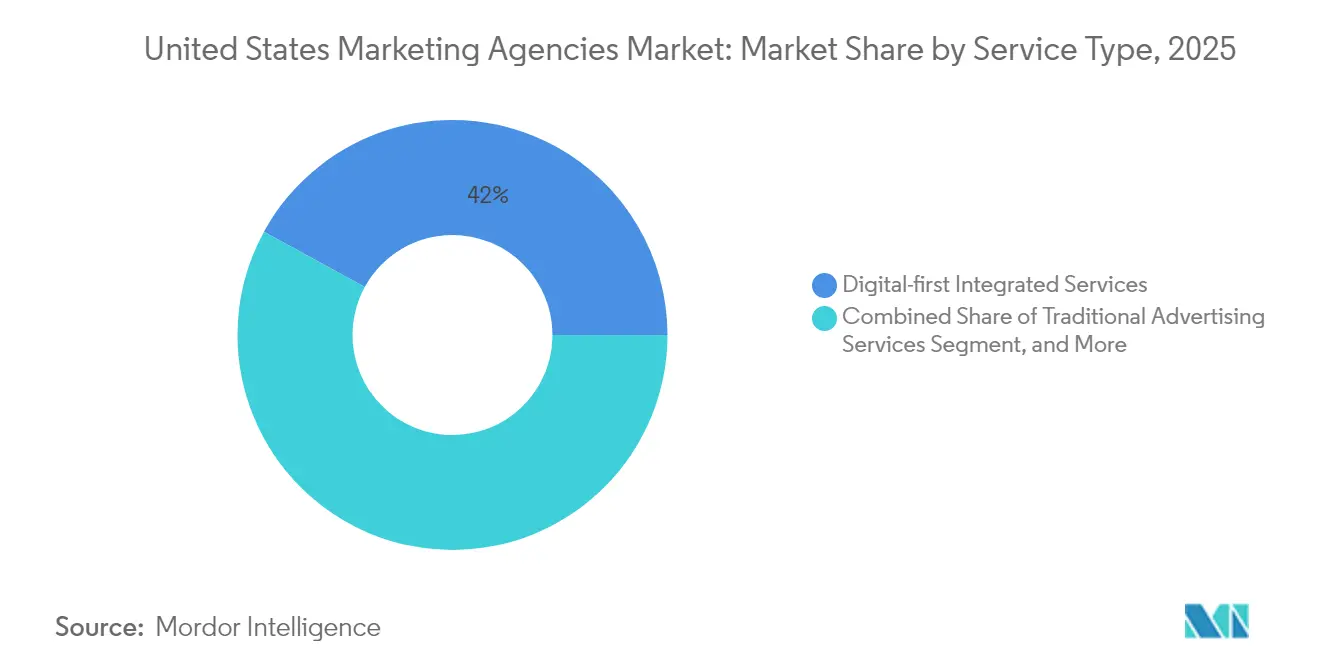

- サービスタイプ別では、デジタルファースト統合サービスが2025年の米国マーケティングエージェンシー市場において42.02%の収益シェアでトップとなりました。エクスペリエンシャル・イベントマーケティングは2031年にかけてCAGR 5.92%で成長しており、サービスカテゴリーの中で最も高い成長率となっています。

- 組織規模別では、大企業が2025年の米国マーケティングエージェンシー市場シェアの46.10%を占め、小規模企業は2031年にかけて最高のCAGR 6.42%を記録すると予測されています。

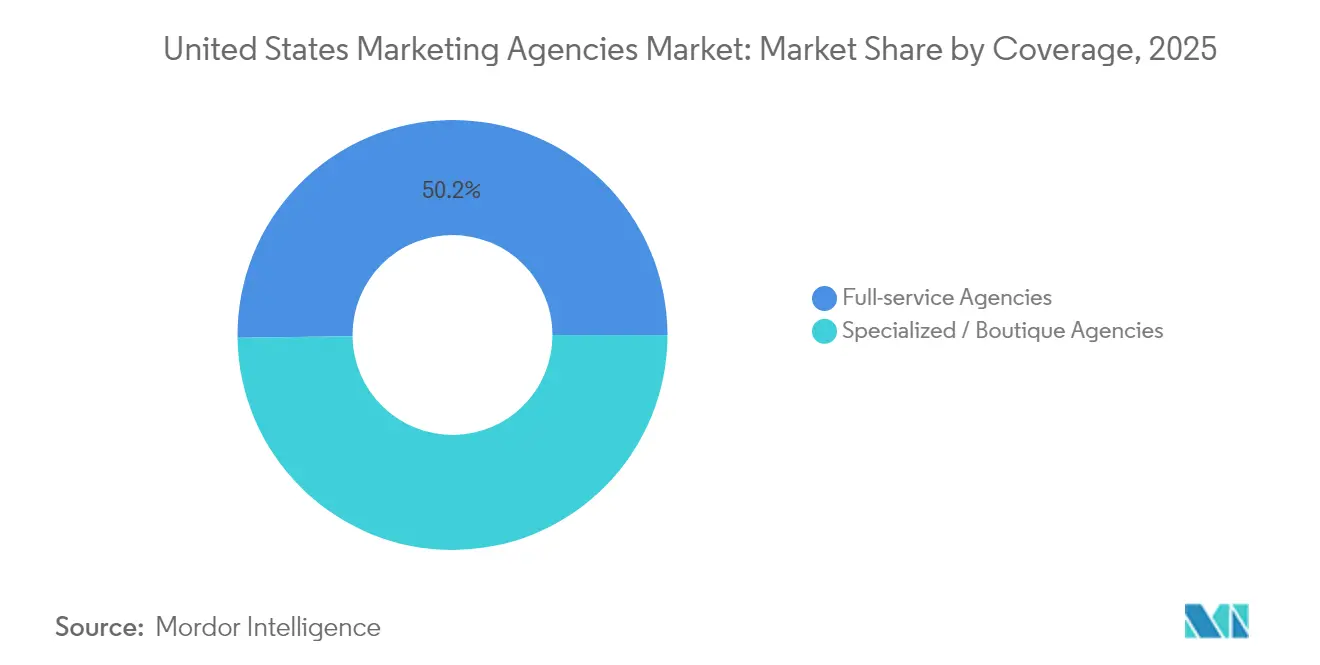

- カバレッジ別では、フルサービスエージェンシーが2025年の米国マーケティングエージェンシー市場規模の50.20%のシェアを占め、ブティック専門店は2031年にかけてCAGR 6.03%で成長しています。

- エンドユーザー産業別では、小売・Eコマースが2025年の米国マーケティングエージェンシー市場収益の19.75%を占め、見通し期間中にCAGR 5.78%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国マーケティングエージェンシー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パフォーマンスベースのデジタル広告支出の急増 | +1.2% | グローバル、北米に集中 | 短期(2年以内) |

| ファーストパーティデータ戦略への注目の高まり | +0.9% | グローバル、米国のプライバシー規制が牽引 | 中期(2年~4年) |

| AIを活用したクリエイティブおよびメディア最適化の採用 | +1.1% | 北米とEUが先行、アジア太平洋が追随 | 中期(2年~4年) |

| リテールメディアネットワークの拡大 | +0.8% | グローバル、米国市場がリード | 短期(2年以内) |

| コネクテッドTV(CTV)広告枠の台頭 | +0.7% | 北米が主要市場、グローバルに拡大中 | 短期(2年以内) |

| サステナビリティ志向キャンペーンへの企業需要 | +0.4% | グローバル、EUの規制影響が最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パフォーマンスベースのデジタル広告支出の急増

パフォーマンス予算は現在、平均的なB2Bマーケティング支出の19%、B2Cマーケティング支出の22%を占めており、予算が逼迫する中で測定可能なリターンを求める取締役会レベルの要求を反映しています。エンドツーエンドのアトリビューションに対する需要の高まりは、エージェンシーが構築するクリーンルームソリューション、マルチタッチモデリング、および支出を収益成果に直接結びつけるアルゴリズム入札への投資を加速させています。迅速な最適化ループを実証するエージェンシーはより大きなリテイナー範囲を獲得する一方、高度なアナリティクス能力を持たない企業は、クライアントからの顧客獲得単価保証の要求の中でマージンを守ることに苦労しています。デジタルマーケットプレイス、サブスクリプションアプリ、ダイレクトトゥコンシューマーブランドが最も早期の採用者ですが、自動車や金融サービスなどのレガシーセクターもテレビ予算を追跡可能なソーシャルおよび検索フォーマットに再配分しており、米国マーケティングエージェンシー市場をさらに押し上げています。

ファーストパーティデータ戦略への注目の高まり

カリフォルニア州プライバシー権法(CPRA)はサードパーティクッキーの使用を制限し、ブラウザに依存するキャンペーンのターゲティング精度を25〜40パーセントポイント低下させています。ブランドは現在、カスタマーデータプラットフォーム、同意管理、セーフハーバーIDグラフを優先しています。ホールディングカンパニーはターゲットを絞った買収で対応しており、Publicisは2025年にIDスペシャリストのLotameを買収してほぼグローバルな確定的プロファイルを追加することに合意し、WPPはパートナー間でプライバシーファーストのマッチングを拡張するためにInfoSumを買収しました。これらの資産を成果指標に結びつけることができるエージェンシーは、防御可能な価格設定と長期契約を享受し、米国マーケティングエージェンシー市場内での競争格差を拡大しています。

AIを活用したクリエイティブおよびメディア最適化の採用

多くのCMOが2024年の投資優先事項としてAIの活用を挙げており、WPPなどの主要ネットワークは独自の生成エンジン、予測ダッシュボード、価格モデルに年間4億米ドルを投資しています。[1]VML プレスオフィス、「WPP & NVIDIA、オムニバースクラウドでパートナーシップ締結」、vml.com Omnicomの広告セグメントは2024年第4四半期に前年比5.9%成長し、この成果は機械支援によるメディア購入とコンテンツパーソナライゼーションに一部起因しています。[2]Finimize ニュースルーム、「OmnicomがAI主導の広告成長で期待を上回る」、finimize.com AIは現在、スクリプト生成から配信ペーシングまであらゆる工程を管理し、クリエイティブの反復サイクルを最大30%短縮し、非稼働支出を削減しています。ヘルスケアおよび製薬広告主はコンプライアンス上の必要性から慎重な姿勢を保っており、エージェンシーがモジュール型サービス提供を通じて対応しなければならない二速採用パターンを生み出しています。このテクノロジー競争は、米国マーケティングエージェンシー市場の安定した成長見通しを支えています。

リテールメディアネットワークの拡大

小売業者はEコマース事業と並行して広告マーケットプレイスを立ち上げることでファーストパーティ取引データを商業化し、メディアプランナーに新たな広告枠を提供しています。Amazonの広告部門だけで2024年に四半期収益143億米ドルを生み出しており、パッケージ商品ブランドにとってのショッパーレベルデータの魅力を反映しています。[3]Amazon 投資家向け広報、「2024年第4四半期決算」、amazon.com コマースアドバイザリーの人材を持つエージェンシーは、オンサイトのスポンサードプレースメントをオフサイトの認知チャネルおよびインストアコンバージョンに結びつけるキャンペーン構造を設計し、増分販売あたりのコストで20〜25%の効率向上を達成することが多いです。フルサービスグループはクロスリテーラーダッシュボードを展開し、ブティックのリテールメディア専門店はSKUレベルの詳細なアナリティクスを提供することで、米国マーケティングエージェンシー市場を総合的に押し上げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人材の獲得・定着の不足 | -0.8% | グローバル、北米で深刻 | 短期(2年以内) |

| インハウスブランドチームによるマージン圧迫 | -0.6% | グローバル、先進国市場に集中 | 中期(2年~4年) |

| プライバシー規制(例:CPRA)によるシグナルロス | -0.4% | グローバル、米国とEUの規制がリード | 中期(2年~4年) |

| プラットフォームのウォールドガーデンへの過度な依存 | -0.3% | グローバル、デジタルファースト市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

人材の獲得・定着の不足

2025年には米国の広告・PR・メディアサービス職の相当数が未充足のままとなっており、収益実現を阻む慢性的なスキル不足を示しています。AIプロンプティング、クリーンルームエンジニアリング、高度なアナリティクスにおける専門的なコンピテンシーは15〜25%の報酬プレミアムを伴い、中小規模エージェンシーの営業利益率を圧迫しています。さらに、クリエイティブサービスのリーダーの多くが前年比でスキルギャップの拡大を報告しており、サービスレベル合意を維持するためにコントラクター活用を増やす企業が増えています。この不足は、ホールディングカンパニーのキャリアパスに匹敵できない中堅エージェンシーに不均衡な影響を与え、米国マーケティングエージェンシー市場においてキャンペーン開始の遅延やクライアント満足度の低下を招くことがあります。

インハウスブランドチームによるマージン圧迫

企業はコスト削減と納期短縮を目的として、コンテンツ制作、パフォーマンスメディア、マーケティングオペレーション向けの社内スタジオを拡充しています。オーストラリアのインハウスエージェンシーカウンシルの業務配分データによると、外部対内部の比率は30対70に逆転しており、並行して実施された調査でも米国広告主の間で同様の動きが見られます。[4]Kalila Welch、「ブランドのインハウス化によりエージェンシー業務量の比率が70対30に逆転」、mi-3.com.au かつてエージェンシーにとって安定したマージン貢献源であった大量制作の請求業務が社内に移行しており、外部パートナーは高付加価値の戦略的助言、イノベーション、複雑なアクティベーションへの再注力を余儀なくされています。効果的な再ポジショニングに失敗したエージェンシーは、手数料圧力、スコープの縮小、人員削減に直面し、米国マーケティングエージェンシー市場の予測CAGRから0.6パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタル統合が市場リーダーシップを牽引

デジタルファースト統合サービスは2025年の米国マーケティングエージェンシー市場シェアの42.02%を占め、検索・ソーシャル・プログラマティック・コンテンツを統合データスタック内で管理する単一P&Lパートナーへの広告主の選好を強調しています。この優位性は高まるパフォーマンス期待から生まれており、統合ダッシュボードがメディアインプットをほぼリアルタイムでビジネス成果に結びつけ、ブランドが日次で予算を再配分できるようにしています。従来型のアバブザラインサービスはブランドストーリーテリングへの支出を引き続き集めていますが、CMOが測定可能なKPIを優先する中でその相対的シェアは縮小しています。下流では、パブリックリレーションズとレピュテーション管理が二極化したソーシャル環境において引き続き重要性を保ち、インフルエンサープログラムはセレブリティの推薦を超えてZ世代の検討を促すマイクロコミュニティへと拡大しています。

CAGR 5.92%の成長が予測されるエクスペリエンシャル・イベントマーケティングは、パンデミック後に感情的な共鳴を深める物理的なタッチポイントを回復しようとする企業の衝動を反映しています。フォーチュン1000の調査では74%が2025年にエクスペリエンシャル予算を増加させる計画を示しており、参加者のブランド認知向上を理由として挙げています。混合現実デモからイベントでのデータリッチなリード獲得まで、テクノロジーによる拡張は物理的な瞬間をマルチチャネルのナーチャリングジャーニーへと延長し、米国マーケティングエージェンシー市場内のオムニチャネル戦略にエクスペリエンシャルをさらに織り込んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:小規模企業の民主化が加速

大企業は2025年の米国マーケティングエージェンシー市場規模の46.10%を支配しており、多分野にわたるエージェンシーエコシステムを活用する複雑なグローバルポートフォリオを反映しています。これらのブランドは、数十の市場にわたってクリエイティブ・メディア・コマース・データを調整するために完全統合チームと契約し、ブランドの一貫性と規模の経済を守っています。中規模クライアントは内部能力と柔軟なエージェンシーロスターのバランスを取り、専門的なアナリティクス、プラットフォーム統合、または季節的な急増サポートのためにパートナーを起用することが多いです。

しかし、小規模企業はCAGR 6.42%の見通しで最も急速に拡大する顧客コホートを代表しています。セルフサービス型プログラマティックポータル、テンプレート化されたウェブサイトビルダー、AIを活用したコンテンツツールの台頭が参入障壁を下げ、エージェンシーがSMBフレンドリーな価格でサービスをプロダクト化できるようにしています。SEO、有料検索、ソーシャルコミュニティ管理をカバーするサブスクリプションバンドルは、成果物をオーナーオペレーターのキャッシュフロー重視と一致させながら継続的な収益を生み出します。この民主化は顧客の総アドレス可能プールを拡大し、米国マーケティングエージェンシー市場の増分的な成長を促進しています。

カバレッジ別:専門特化型エージェンシーが競争優位を獲得

フルサービスネットワークは2025年の米国マーケティングエージェンシー市場シェアの50.20%を維持し、多国籍マーケターのベンダー管理を効率化する多分野の人材プールとグローバルフットプリントを活用しています。その交渉力は優先プラットフォーム価格を確保し、エンドツーエンドのデータ管理は売上に対する増分貢献を証明するのに役立っています。この優位性は、リテールメディアアクティベーション、CTV最適化、クリエイティブAIラボなど単一能力センターを中心にスケールするブティックによって挑戦されており、クライアントのテックスタックにスピードと最小限の官僚主義で組み込まれながら年間6.03%成長しています。

専門店は、統合の利便性よりも画期的なイノベーションを求めるディスラプターブランドや高成長バーティカルを獲得しています。さらに、OmnicomによるInterpublicへの132億5,000万米ドルの買収提案などのメガマージャーは規模の上昇コストを浮き彫りにしており、統合の混乱が機動力のある独立系企業にプロジェクトベースのスコープを獲得するホワイトスペースを開き、米国マーケティングエージェンシー市場に多様性を加えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:小売Eコマースがリーダーシップを維持

小売・Eコマースは2025年のエージェンシー請求額の19.75%を生み出し、コマースメディアの収束とダイレクトトゥコンシューマーブランドの立ち上げに支えられています。エージェンシーはSKUレベルのクリエイティブを開発し、スポンサードプロダクト入札を最適化し、デジタルインプレッションをインストアのバスケット増加に追跡するエンドツーエンドのアトリビューションを実装しています。テクノロジー・通信は5G採用、クラウド移行、エンタープライズソフトウェアサブスクリプションがIT意思決定グループをターゲットとするアカウントベースドマーケティングプログラムを促進する中で第2位にランクされています。

ヘルスケアおよびライフサイエンスは、食品医薬品局の広告規定、医療保険の相互運用性と説明責任に関する法律のデータ取り扱い、オムニチャネルの患者ジャーニーに精通したエージェンシーへの安定した需要を生み出しています。PulsePointは、疾患特異的なアウトリーチのためのプライバシー準拠のリアルワールドデータオーバーレイへの関心の急増を指摘しています。金融サービス、自動車の電動化、エンターテインメントメディアはそれぞれ米国マーケティングエージェンシー市場の相当なシェアを占めており、CTVキャンペーンがエンターテインメントにおける新規純支出を牽引し、オーディエンスターゲティングディスプレイがフィンテックアプリのインストールを促進しています。

競合環境

米国マーケティングエージェンシー市場は適度に集中しているが、非常にダイナミックです。Omnicom、Publicis、WPP、および(合併承認待ちの)Interpublicは合計で収益の40%台半ばと推定されるシェアを占め、統合されたサービスの幅、独自データ、戦略的なCスイートとの関係を活用しています。Accenture SongやDeloitte Digitalなどの大手コンサルティング系参入企業は、変革・コマース・クリエイティブを統合契約の下にまとめるために専門店を買収し、ホールディングカンパニーの優位性を脅かしています。OmnicomによるInterpublicの132億5,000万米ドルの買収は、間接費の削減とAI投資の共有化を通じて年間7億5,000万米ドルのランレートシナジーを目指しています。

中堅の挑戦者であるStagwell、Havas、Dentsuは、アジャイルなネットワークモデル、チャレンジャーブランドのロスター、サイロ化されたP&Lを回避する統合メディア・クリエイティブチームによって差別化を図っています。Stagwellは2024年に11のエージェンシーを追加し、デジタルサービスを収益の57%に押し上げました。最前線では、AIネイティブのブティックが独自のコンテンツエンジンと予測的支出配分ツールを展開し、レガシー構造では不可能なターンアラウンドタイムを約束しています。リテールメディア専門店はエージェンシートレーディングデスクのマークアップを回避する直接的な小売業者パートナーシップを構築し、クライアントのROI透明性を確固たるものにしています。

ブランドがインクリメンタルセールス、ライフタイムバリューの向上、サステナビリティスコアカードなどのパフォーマンス指標に連動したアウトカムベースの契約に移行するにつれ、価格圧力は続いています。エンドツーエンドのデータファブリックを所有するエージェンシーはこれらのリスクリワードメカニクスを引き受けることができますが、独自のIPを持たない制作重視の企業はコモディティ化に直面しています。その結果、特にAIロードマップを加速させ、ファーストパーティIDグラフを充実させ、またはセクター別のコンプライアンス専門知識を深める資産に対してM&Aが激化すると予想され、米国マーケティングエージェンシー市場の将来の軌跡を形成しています。

米国マーケティングエージェンシー産業リーダー

Dentsu Group Inc.

Interpublic Group of Companies, Inc.

Publicis Groupe S.A.

Omnicom Group Inc.

WPP plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:WPPがInfoSumを買収し、グローバルネットワークにプライバシーファーストのIDマッチングを追加しました。

- 2025年2月:Omnicomは2025年第1四半期の収益が37億米ドルと発表し、メディア・広告が7.2%増、プレシジョンマーケティングが5.8%増となりました。

- 2024年12月:Omnicomは世界最大の広告ネットワークを形成するため、全株式交換により132億5,000万米ドルでInterpublicを買収することに合意しました。

- 2024年7月:Publicisは350万人のインフルエンサーロスターを通じてクリエイターエコノミー能力を拡大するため、Influentialを5億米ドルで買収しました。

米国マーケティングエージェンシー市場レポートの範囲

米国マーケティングエージェンシー市場の予測は、組織規模、カバレッジ、エンドユーザーによってセグメント化されています。組織規模別では、市場は中小企業と大企業にセグメント化されています。カバレッジ別では、市場はフルサービスと専門特化型能力にセグメント化されています。エンドユーザー産業では、市場はテクノロジー・通信、ヘルスケア、消費財、金融サービス、教育、小売・Eコマース、その他のエンドユーザー産業(自動車、メディア・エンターテインメントなど)にセグメント化されています。レポートは、上記すべてのセグメントについて米国マーケティングエージェンシー市場の金額(米ドル)による市場規模と予測を提供しています。

| デジタルファースト統合サービス |

| 従来型広告サービス |

| パブリックリレーションズとコミュニケーション |

| エクスペリエンシャル・イベントマーケティング |

| その他のサービスタイプ |

| 小規模企業 |

| 中規模企業 |

| 大企業 |

| フルサービスエージェンシー |

| 専門特化型/ブティックエージェンシー |

| テクノロジー・通信 |

| ヘルスケア・ライフサイエンス |

| 消費財 |

| 金融サービス |

| 教育 |

| 小売・Eコマース |

| 自動車 |

| メディア・エンターテインメント |

| その他のエンドユーザー産業 |

| サービスタイプ別 | デジタルファースト統合サービス |

| 従来型広告サービス | |

| パブリックリレーションズとコミュニケーション | |

| エクスペリエンシャル・イベントマーケティング | |

| その他のサービスタイプ | |

| 組織規模別 | 小規模企業 |

| 中規模企業 | |

| 大企業 | |

| カバレッジ別 | フルサービスエージェンシー |

| 専門特化型/ブティックエージェンシー | |

| エンドユーザー産業別 | テクノロジー・通信 |

| ヘルスケア・ライフサイエンス | |

| 消費財 | |

| 金融サービス | |

| 教育 | |

| 小売・Eコマース | |

| 自動車 | |

| メディア・エンターテインメント | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2026年の米国マーケティングエージェンシー市場の規模はどのくらいですか?

米国マーケティングエージェンシー市場規模は2026年に1,924億5,000万米ドルであり、2026年から2031年にかけてCAGR 5.46%で成長し、2031年までに2,510億7,000万米ドルに達すると予測されています。

米国のエージェンシー支出において最大のシェアを持つサービスタイプはどれですか?

デジタルファースト統合サービスが42.02%のシェアでトップであり、統合されたメディアデータオーケストレーションによって牽引されています。

エージェンシーサービスに最も多く支出しているエンドユーザーセクターはどこですか?

小売・Eコマースが2025年の請求額の19.75%を占め、最大のクライアントバーティカルであり続けています。

エージェンシーのワークフローにおけるAIへのシフトを促進しているものは何ですか?

CMOが測定可能な効率向上を求めており、WPPなどのネットワークが生成AIおよび予測AIツールに年間4億米ドルを投資するよう促しています。

小規模企業が最も急成長しているクライアントセグメントである理由は何ですか?

セルフサービス型広告プラットフォームとAIを活用したツールが参入障壁を下げ、エージェンシーが中小企業向けの価格でエンタープライズグレードのバンドルを提供できるようにしています。

最終更新日: