先払い後払いサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.75 兆米ドル |

| 市場規模 (2031) | 1.64 兆米ドル |

| 成長率 (2026 - 2031) | 16.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる先払い後払いサービス市場分析

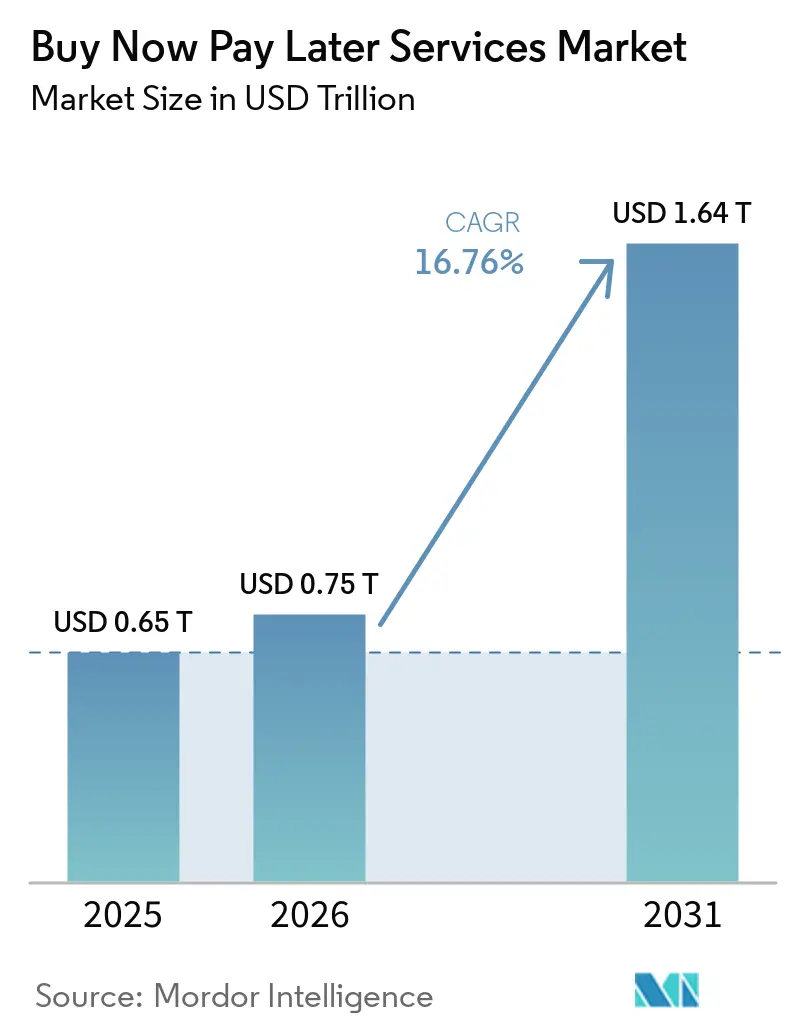

先払い後払いサービス市場規模は2025年に6,500億米ドルと評価され、2026年の7,500億米ドルから2031年までに1兆6,400億米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは16.76%です。

このモメンタムは、ニッチなチェックアウト追加機能から、加盟店がコンバージョンと平均注文金額を向上させながらチェックアウト時のユーザー体験をシンプルに保つために活用するスケールされた消費者信用ユーティリティへの転換を反映しています。2025年に導入されたより厳格な審査・報告慣行は、主要プロバイダーが規模を拡大する中でポートフォリオのパフォーマンスを安定させるのに役立ち、フォワードフローや類似の仕組みを通じた資本軽量型の資金調達がコア市場における成長能力を強化しています。ネットワークおよびイシュアーとの協業により、加盟店ごとのオンボーディングを超えてより多くの販売時点での受け入れが拡大し、先払い後払いサービス市場を日常的な支出習慣により深く組み込むオムニチャネルのユースケースを支援しています。主要な法域では規制の明確化が進んでおり、英国は2026年に完全な監督体制を導入し、一貫した支払い能力審査と救済メカニズムを設定することで、消費者保護に関するセクターの基準を引き上げています。

主要レポートのポイント

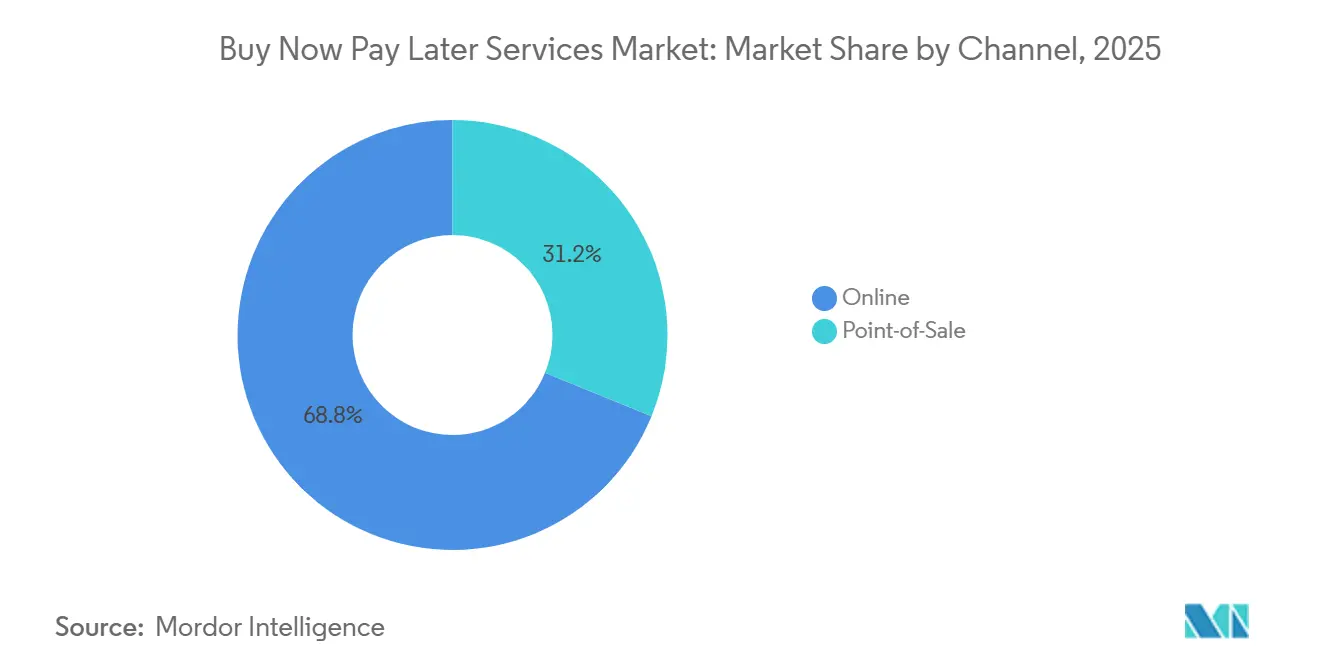

- チャネル別では、オンラインが2025年の今すぐ購入・後払いサービス市場シェアの68.84%を占め、販売時点(POS)は今すぐ購入・後払いサービス市場において2031年までに24.36%のCAGRで拡大する見込みです。

- 最終用途産業別では、小売が2025年の今すぐ購入・後払いサービス市場シェアの70.42%を占め、ヘルスケア・ウェルネスは今すぐ購入・後払いサービス市場において2031年までに21.73%のCAGRで成長すると予測されています。

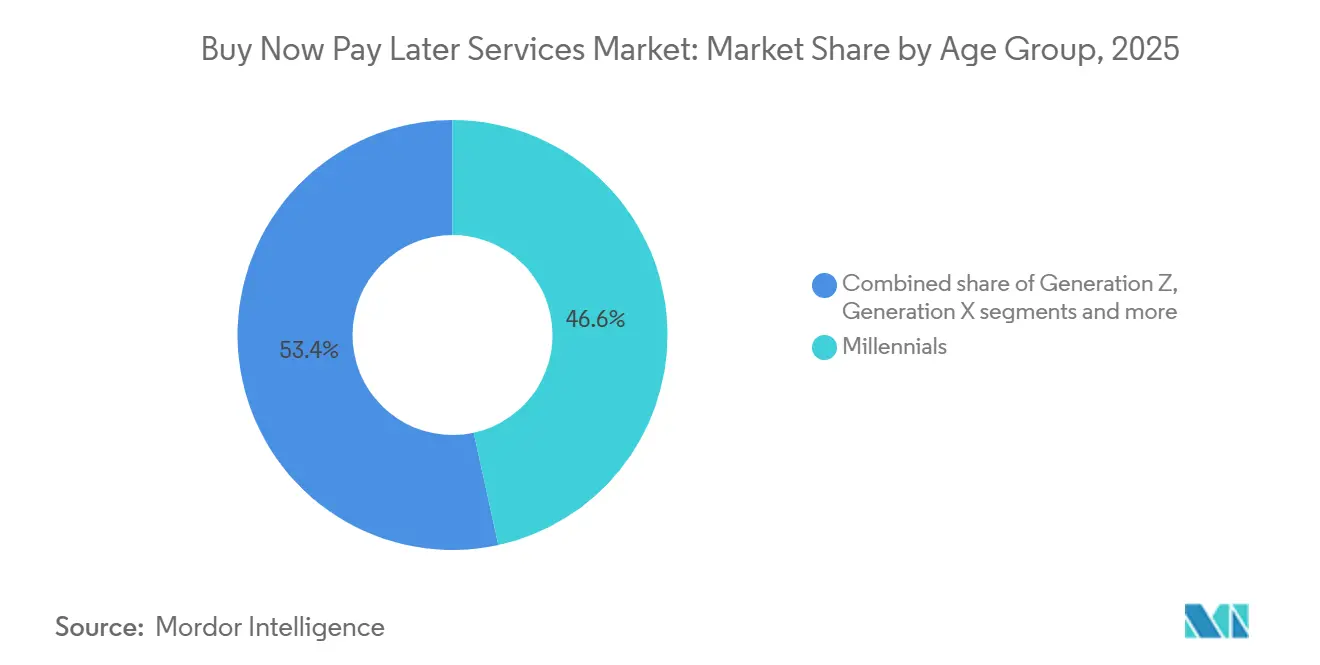

- 年齢層別では、ミレニアル世代が2025年の今すぐ購入・後払いサービス市場シェアの46.58%を保有し、Z世代は2031年までに24.74%のCAGRで最も速い成長を記録すると予想されています。

- プロバイダー別では、フィンテック企業が2025年の今すぐ購入・後払いサービス市場シェアの58.96%を占め、銀行は今すぐ購入・後払いサービス市場において2031年までに21.19%のCAGRで成長すると予測されています。

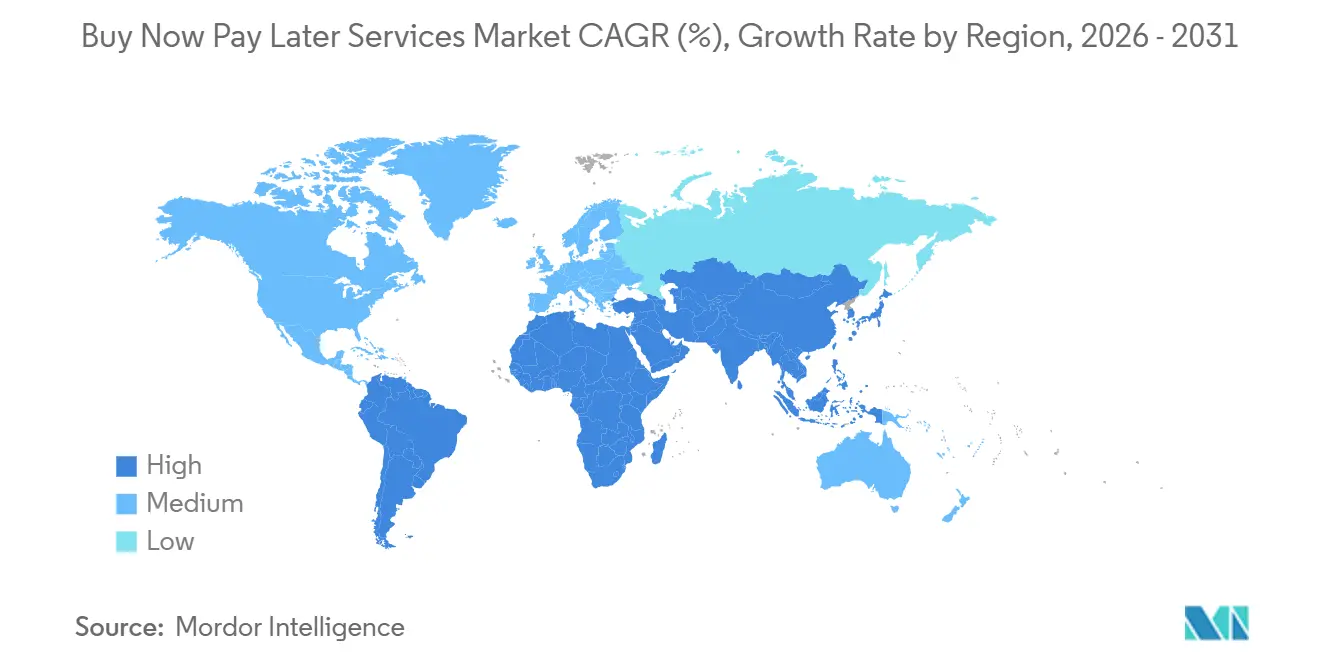

- 地域別では、アジア太平洋地域が2025年のBNPL市場シェアの35.71%を占め、2031年までに19.48%のCAGRで最も速い地域成長を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

後払い決済サービス市場のドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 急速な 組み込みチェックアウトの採用がBNPLのアタッチ率を押し上げる | +3.2% | グローバル、 統合密度においては北米と欧州がリード | 短期 (≤2年) |

| BNPLが 加盟店のコンバージョンとAOVを大規模に向上させる | +4.1% | グローバル、 高額カテゴリー(電子機器、家具、ファッション)で最も強い | 中期 (2〜4年) |

| オムニチャネル 拡大(バーチャルカード、トークン)が店頭リーチを拡張する | +2.8% | アジア太平洋 コア、北米と欧州への波及 | 中期 (2〜4年) |

| より精緻な 審査が成長を抑制せずに損失率を低下させる | +2.3% | 北 米、欧州、オーストラリア | 中期 (2〜4年) |

| プライベート クレジット、フォワードフロー、証券化が資金調達能力を再開する | +3.6% | グローバル、 米国、英国、ドイツに集中 | 長期 (≥4年) |

| ネットワークおよび イシュアーのパートナーシップが非統合型の受け入れを解放する | +2.1% | グローバル、 米国、カナダ、一部の欧州市場での早期利益 | 長期 (≥4年) |

| 情報源: Mordor Intelligence | |||

急速な組み込みチェックアウトの採用がBNPLのアタッチ率を押し上げる

組み込みチェックアウトは、支払い時点でネイティブに分割払いを提示する標準的なパターンとなっており、摩擦を軽減し、選択から承認までの時間を短縮しています。APIファーストのプロバイダーが展開サイクルを短縮し、単一のフローで複数の貸し手にわたる承認ルーティングを統一することで、加盟店の採用が加速し、BNPLの有効化が低労力のコンバージョンレバーとなっています。2025年には、先払い後払いを含む組み込みファイナンス機能が米国のサービスプロバイダー全体に広がり、パイロットプログラムからコアチェックアウトインフラへの転換を反映しています [1]Galileo FT編集チーム、「次のフロンティア:なぜ組み込みB2Bファイナンスが2026年に台頭しているのか」、galileo-ft.com。高いアタッチ率は、即時バーチャルカード発行とトークン化によって支えられており、チェックアウト時の承認速度を維持し、拒否リスクを低減しています。中央銀行の調査によって記録されたコンバージョン改善は、チェックアウト時のBNPLの可視性が完了購入を大幅に増加させる可能性があることを確認しており、先払い後払いサービス市場を加盟店の成長計画の中心に位置づけています。より多くのエンタープライズプラットフォームがBNPLをネイティブに提供するにつれて、追加のクリックやリダイレクトなしにアタッチ率が上昇し、カテゴリーをまたいだ日常的なデジタルショッピングジャーニーにおける分割払いの役割が強化されています。

BNPLが加盟店のコンバージョンと平均注文金額を大規模に向上させる

加盟店にとっての商業的魅力は、チェックアウト時に分割払いが明確に提示された場合のコンバージョンと平均注文金額の向上に基づいています。消費者調査では、BNPLが利用可能な場合に購入する可能性が高いと回答した買い物客が多数を占めており、これはチケット価格が高い電子機器、家具、ファッションにわたるバスケットサイズの観察された増加と一致しています。中央銀行の調査からの実証的証拠は、BNPLを提供する加盟店がコンバージョンを最大30%改善し、注文金額に意味のある利益をもたらす可能性があることを示しており、このパターンは高トラフィックの小売期間中に繰り返されます [2]リッチモンド連邦準備銀行、「先払い後払い:最近の動向と影響」、richmondfed.org。規模においては、これらの利益は頻繁な中程度の価値の購入にわたって複利的に積み重なり、幅広いSKUラインナップを持つ企業の顧客一人当たりの収益を持続的に高めます。プロバイダーがカートや商品ページでのオファーの表示方法を洗練させるにつれて、加盟店はチェックアウトのステップや複雑さを増やすことなく向上を改善します。これらのダイナミクスは、単一のコンバージョン強化型決済手段を望むピュアプレイのオンライン小売業者とオムニチャネルブランドの両方にわたって、耐久性のある加盟店採用を支援します。

バーチャルカードとトークン化によるオムニチャネル拡大が店頭リーチを拡張する

分割払いは、バーチャルカード、フィジカルカード、端末での非接触型受け入れを通じてネイティブなeコマースチェックアウトを超えて店舗へと移行しており、先払い後払いサービス市場をカード提示型の環境へと拡大しています。主要プロバイダーは2025年後半に複数の市場でタップ・トゥ・ペイおよび関連機能を展開し、非接触型フローをサポートする端末で3回払いや類似の短期オプションを利用可能にしました。BNPLアカウントに連携したカード製品は持続的な店頭リーチを追加し、買い物客が必要に応じて購入後に資金調達にアクセスするためにデビットファーストカードを使用したことで、2025年を通じてアクティブユーザー数が急増しました。ネットワークトークン化とイシュアー側の機能により、直接統合なしに加盟店での受け入れが解放され、オンボーディングの摩擦が軽減され、地理的なスケーリングが加速します。小売のピーク期間は、ホームインプルーブメントや電子機器などのカテゴリーでは店舗での大きなバスケットが一般的であるため、対面での柔軟性の価値を浮き彫りにします。オムニチャネルのチェックアウトフローが収束するにつれて、バーチャルカードのレールとトークン化により承認レイテンシーが低く保たれ、コンテキストをまたいだ消費者の繰り返し利用を強化する一貫したエクスペリエンスが実現します。

プライベートクレジット、フォワードフロー契約、証券化が資金調達能力を再開する

資金調達モデルは、資本集約度を低減し、金利や流動性条件が変化しても安定した組成を可能にするバランスシート軽量型の構造へと移行しました。2025年には、主要プロバイダーが新規組成された債権をローリングベースで購入する大規模なフォワードフロー契約を締結し、コア市場における短期分割払いの資金調達に複数年の能力を追加しました。追加のファシリティは、より長期の商品を資金調達するために締結され、収益の多様化と規模での利付き商品のユニットエコノミクスの改善に貢献しました。多様化された能力には、保険会社や資産運用会社との提携による年間消費者ローン量の資金調達プログラムも含まれます。資産運用会社による債権のオフバランスシート購入は、BNPLクレジットを投資可能な資産クラスとしてさらに検証し、組成者が新たな成長に資本を再投資することを可能にします。米国と欧州にわたって複数の構造が稼働しているため、プロバイダーは資金調達を商品ミックスにより適切に合わせることができ、先払い後払いサービス市場の安定した拡大を支援します。

後払い決済サービス市場の抑制要因影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| BNPLの 規制強化がコンプライアンスコストと摩擦を高める | -2.4% | 英 国、EU加盟国、ニューヨーク、オーストラリア | 短期 (≤2年) |

| 資本 コストと流動性サイクルがユニットマージンを圧迫する | -1.8% | グローバル、 金利上昇市場で高まる | 中期 (2〜4年) |

| 加盟店 割引手数料への反発と返品責任の感応度 | -1.3% | 北 米と欧州がコア | 短期 (≤2年) |

| プラットフォームゲートキーパーの 変化(ウォレット、OS)がBNPLの直接的な可視性を低下させる | -1.1% | グローバル、 モバイルファースト市場(アジア太平洋、北米)に集中 | 長期 (≥4年) |

| 情報源: Mordor Intelligence | |||

BNPLの規制強化がコンプライアンスコストと摩擦を高める

主要市場における新しいルールは、支払い能力審査、より明確な開示、正式な救済へのアクセスを要求しており、コンプライアンス投資が増加し、境界線上での承認率が低下する可能性があります。英国は、比例的な信用力評価と金融オンブズマンへのアクセスを含む要件を伴う完全な監督を確認し、2026年半ばから実施が開始されます [3]金融行動監視機構、「先払い後払い借入者に対する新たな保護が確認される」、fca.org.uk。欧州連合では、消費者信用指令IIがBNPLへの消費者信用保護を拡大し、2025年後半に加盟国が採用し2026年に適用されることで、越境商取引にわたってルールが標準化されます。2025年にオーストラリアがBNPLへの信用フレームワークを拡張したことで、ライセンスと責任ある貸付義務が課され、非銀行プロバイダーの運営基準が引き上げられます。これらのフレームワークはBNPLを確立された消費者保護と整合させ、強固なコンプライアンスインフラと多様化された資金調達を持つプロバイダーに有利に働きます。監督が拡大するにつれて、商品設計とマーケティングは、異なる消費者プロファイルに対する透明性と適合性を確保するために適応する必要があります。純効果は、近期における限界的な申請者のオンボーディングの遅延とユニットコストの上昇ですが、先払い後払いサービス市場の長期的な持続可能性は強化されます。

加盟店割引手数料への反発と返品責任の感応度

加盟店は、割引手数料、返金ワークフロー、返品の処理を含むBNPLの総合的な経済性に注目しており、これは自然に返品率が高いカテゴリーで特に顕著です。プロバイダーは、コンバージョン向上を維持しながら加盟店の経済性を改善できる価格モデルと直接API統合をテストしています。既存のアクワイアリング関係を通じて分割払いプランを提供する銀行は、場合によってはより低い手数料オプションへの追加的なルートを提供し、大規模な加盟店がフィンテックとイシュアープログラムの間でボリュームを配分する方法に影響を与えます。規制がBNPLを従来の信用基準と整合させるにつれて、紛争解決と消費者救済の要件が返金とチャージバックにより多くの構造をもたらします。分割払いに大きく依存する加盟店は、特に返品と顧客サポートに関する運営継続リスクを管理するためにプロバイダーを多様化します。その結果、小売業者が決済スタック内でBNPLを制度化するにつれて、より積極的なベンダー管理と価格交渉が行われます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

後払い決済サービス市場セグメント分析

チャネル別:

フィジカル小売がデジタルのモメンタムに追いつくオンラインは2025年に68.84%のシェアを占め、販売時点(POS)は2031年までに24.36%のCAGRで成長すると予測されており、今すぐ購入・後払いサービス市場におけるオムニチャネルへのシフトを示しています。オンラインの優位性は、大規模なコマースプラットフォーム全体にわたる広範な組み込みチェックアウトの利用可能性を反映しており、分割払いの有効化に必要なエンジニアリング工数が最小限で済み、即時のコンバージョン効果をもたらします。加盟店はチェックアウト時のスピードと明確さを引き続き優先しており、BNPLの明確な分割払いの枠組みは、裁量的および準必需品カテゴリーにおけるバスケット構築を支援します。2025年後半、プロバイダーは複数の市場で非接触型の店頭受け入れを可能にし、デジタルと物理的なチェックアウト間の機能格差を縮小しました。BNPLアカウントに紐付けられた物理カードも2025年第4四半期までにアクティブユーザーを拡大し、日常的な支出を支援し、デビットフローに対する分割払い利用の頻度を高めました。これらのチャネルは、バーチャルカード、トークン化、およびインスタント発行が、複雑な小売業者固有の統合なしに端末での低遅延承認を実現することで収束しつつあります。

販売時点(POS)の成長は、BNPLがチェックアウトに存在する際に見られる一貫したコンバージョン向上によって強化されており、これがオンラインとともに店頭受け入れに対する加盟店の需要を持続させています。英国における規制の明確化により、2026年半ばからオンラインおよび店頭のBNPLに同等の保護が適用され、チャネル全体で一貫した消費者体験が確立されます。加盟店にとって、1つのプロバイダーまたは少数のプロバイダーによる統一されたフローは、サポートコストを削減し、照合を簡素化します。ネットワークおよび発行会社全体にわたるパートナーシップにより、カード提示型の受け入れポイントが増加し、電子商取引プラットフォームへの組み込みAPIがデジタル有効化を加速させ、これらが両チャネルのBNPL市場規模の軌跡を支えています。より多くのブランドがシームレスなオムニチャネルを目指す中、POS分割払いは一貫したリスク管理と資金調達を伴い、オンライン受け入れと並行して成熟していく見込みです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:

ヘルスケアが急増し必需品が裁量品を凌駕する小売は2025年のセクターシェアの70.42%を占め、ヘルスケア&ウェルネスは2031年までに21.73%のCAGRで成長すると予想されており、先払い後払いサービス市場内での必需品支出へのリバランスを反映しています。小売は、ファッション、美容、電子機器に深く根ざした最大のユースケースであり続けており、明確な分割払いオプションが購入のためらいを軽減しバスケットサイズを向上させます。主要な航空会社やプラットフォームとの旅行・モビリティパートナーシップが、大規模なユーザーベースにわたるチケット発行と予約の対応可能なユースケースを拡大します。より多くの加盟店がBNPLを優先的な決済手段として標準化するにつれて、取引のミックスは短期的なキャッシュフローの柔軟性から恩恵を受ける裁量的および半必需品カテゴリーにわたり続けます。組み込みチェックアウトと加盟店ネイティブな分割払いのマーケティングが、チェックアウトスピードを損なうことなく採用を深めます。

ヘルスケア&ウェルネスの拡大は、医療、歯科、ウェルネスサービスを管理する家庭を支援する透明な返済スケジュールと手頃な価格のニーズに結びついています。サウジアラビアでは、ユーザーの大部分が教育や医療費にBNPLを適用しており、採用が拡大している市場での必需品支出の柔軟性に対する需要を示しています。ヘルスケア、獣医サービス、選択的処置に特化したオファーを持つプロバイダーは、患者向けファイナンスが予測可能な分割払いプランと明確な開示と整合するにつれて有利な立場にあります。加盟店やクリニックは、資金調達が事前に提供される場合に大きな請求書でのコンバージョンが高まることで恩恵を受け、必需品カテゴリーを先払い後払いサービス市場の中心に位置づけます。プラットフォームパートナーシップとシームレスな患者ジャーニーが2026年の受け入れを形成し、責任ある貸付基準が医療上必要なサービスの適切なユースケースを確保します。

年齢層別:

Z世代のBNPLファースト行動が加速するミレニアル世代は2025年に46.58%のシェアを保有し、Z世代は2031年までに24.74%のCAGRで最も速い成長を記録すると予測されており、先払い後払いサービス市場における人口動態の追い風を強化しています。ミレニアル世代はキャッシュフロー管理と利便性を優先し、従来のクレジットカードに関連するリボルビング残高リスクを軽減する明確で手数料透明なスケジュールに反応します。彼らはまた、幅広い購入カテゴリーにわたってBNPLと関わり、決済ミックスで分割払いを優先する加盟店のセットを拡大します。若い買い物客はモバイルファーストのインターフェースとエージェント仲介型コマースの早期採用者であり、新しいショッピングサーフェスが登場するにつれてZ世代の間での使用が集中します。2025年にBNPLデータが信用調査機関への大規模な報告を開始したことで、責任ある使用パターンが将来の信用アクセスを支援し、これらのコホートの長期的な財務成果を改善します。

X世代と高齢のコホートは、より遅いが着実なペースで参加しており、分割払いが予算の確実性をもたらす高額または計画的な購入に使用を集中させることが多いです。明確な開示と困難支援ポリシーは、初めてのユーザーや脆弱なユーザーにとって引き続き重要であり、英国の今後のルールは2026年半ばにそれらの基準を正式化します。加盟店とプロバイダーがメッセージングとリマインダーを微調整するにつれて、責任ある使用を犠牲にすることなく世代をまたいたエンゲージメントが改善します。先払い後払いサービス産業は、アクセスとリスクのバランスを取るために年齢層と観察された返済によって機能と限度を引き続きセグメント化します。これらの人口動態のダイナミクスは、2031年までのマーケティング、審査、商品設計の選択を形成します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

プロバイダー別:

銀行がフィンテックの優位性に挑戦するフィンテックは2025年に58.96%のシェアを保有し、銀行は先払い後払いサービス市場においてカードイシュアーが分割払いを組み込みアプリ内でプラン管理を追加するにつれて2031年までに21.19%のCAGRで成長すると予想されています。少数の規模化されたフィンテックが、直接的な加盟店統合、大規模な消費者基盤、資金調達パートナーシップに支えられて、グローバルBNPL貸付の大部分を保有しています。主要プロバイダーは2025年に4回払い債権とより長期の商品を資金調達するための大規模なフォワードフロー契約を締結し、バランスシートの負担なしに持続可能な組成を支援しました。保険会社や資産運用会社からの追加能力が、消費者ローン量を支援するための複数年にわたる資金調達を拡大します。

銀行は、既存の受け入れネットワークを使用して加盟店のオンボーディング時間を短縮し、手数料をアクワイアリングの経済性と整合させながら、チェックアウト時および購入後の独自の分割払い機能を拡大しています。大規模な小売業者やeコマースプラットフォームとのパートナーシップがリーチを拡大しながら、ユーザー体験をイシュアーアプリにネイティブに保ちます。フィンテックも2025年後半に加盟店プラットフォーム全体での受け入れを拡大し、北米、英国、カナダの主要な家具・ファッション小売業者との拡大を含みます。これらの組み合わされた動きが主流のカバレッジを加速させ、先払い後払いサービス市場規模を2031年まで確固たる上昇軌道に保ちます。規制監督が拡大するにつれて、成熟したコンプライアンス業務を持つ機関は、ライセンスと資本要件が高い場所で段階的なシェアを獲得する可能性があります。

地域分析

アジア平洋およびGCC後払い決済サービス市場

アジア太平洋地域は2025年に35.71%のシェアで首位を占め、2031年までに19.48%のCAGRで最も速い地域成長を記録すると予測されており、後払い決済サービス市場におけるモバイルファースト決済、スーパーアプリによる流通、QR受け入れ密度の高さを反映しています。東南アジアのモバイルウォレット利用率の高さは、ネットワークや発行会社によるスケールトークン化および加盟店受け入れなど、組み込み型分割払いにとって肥沃な土壌を生み出しています。湾岸地域では、支援的な規制枠組みと強固な加盟店エコシステムにより普及が進む一方、サウジアラビアなどの市場におけるユーザー登録と生活必需品支出のユースケースがエンゲージメントの成長を持続させています。プロバイダーとのパートナーシップおよび発行会社プログラムが店舗内およびオンラインでのカバレッジを拡大するにつれ、アジア太平洋地域は世界の地域の中でスケールと成長速度の両面でリードを維持しています。

北米後払い決済サービス市場

北米は、短期および長期プランの資金調達を安定させる売掛債権に対する堅調な資本市場の需要に支えられた、大手フィンテック企業と銀行プログラムの集中した集合体を維持しています。2025年後半から2026年初頭にかけて、プロバイダーは主要な小売カテゴリー全体にわたる複数年にわたるオリジネーションとエンタープライズ統合を支えるキャパシティとパートナーシップを拡大しました。米国の成長は堅調を維持していますが、アジア太平洋地域と比較すると緩やかであり、これは普及率のより高いベースラインと、進化する州および連邦基準との継続的な整合を反映しています。2025年における信用情報機関への情報提供の拡大により、リスクの可視性とポートフォリオの健全性が向上し、BNPL市場における一貫したスケーリングを支援しています。

欧州および英国後払い決済サービス市場

欧州は、消費者信用指令IIが2026年から採択・適用されることで調和された規制のもとで前進しており、加盟国全体にわたる支払能力審査と消費者の権利に関する一貫したルールを定めています。英国の2026年半ばの監督プログラムは、プロバイダーに対する包括的な消費者保護と認可経路を推進しています。複数の主要プロバイダーが2025年後半から2026年にかけて地域のキャパシティを拡大し、加盟店ネットワークと消費者向け銀行機能の両方を拡充する新機能を導入しました。大陸全体で普及が拡大するにつれ、発行会社とのパートナーシップおよびトークン化された受け入れがカバレッジを向上させ、後払い決済サービス市場における欧州のコア地域としての役割を強化しています。

競合環境

先払い後払いサービス市場は適度に分散しており、少数の規模化された専門企業と大規模な銀行が相当なシェアを保有していますが、2026年時点では単一の支配的なリーダーは存在しません。上位では、主要なフィンテックがBNPL貸付総額の大部分を占め、加盟店統合、消費者アプリ、カード連携型エクスペリエンスを通じて拡大を続けています。プロバイダーは2025年に4回払い債権とより長期の商品の資金調達能力を増強するための大規模なフォワードフローおよび仕組み金融契約を締結し、組成の安定性を追加しました。資産運用会社と保険会社からの追加能力が資金調達をさらに多様化し、複数年の消費者ローン量計画を支援しました。商品イノベーションは、購入後のプラン作成、非接触型の店頭受け入れ、チェックアウトを超えた価値を拡張する消費者アプリ内のバンキングサービスを中心に継続しています。

2025年第4四半期と2026年初頭の戦略的な動きは、オムニチャネルと国際展開に焦点を当てていました。プロバイダーはオンラインと店頭のエクスペリエンスを統一し、非接触型機能を持つ端末での分割払い決済を可能にするために複数の市場でタップ・トゥ・ペイを導入しました。家具、ファッション、一般小売の主要な加盟店やプラットフォームとのパートナーシップが受け入れを拡大し、英国とカナダ、そして米国でより広い顧客層に分割払いを導入しました。技術投資には、エージェントフレンドリーな決済プロトコルと消費者アプリ内のピアツーピア機能が含まれており、プロバイダーの役割を決済オプションから日常的な支出のためのフルサービスデジタルバンキングへと拡大します。これらの機能がオンラインになるにつれて、プロバイダーは先払い後払いサービス市場でより大きなウォレットシェアを獲得します。

規制は、大規模で十分な資本を持つ成熟したコンプライアンス組織を持つ企業に有利なライセンスと消費者保護の基準を設定することで競合ポジショニングを形成します。英国の監督と欧州の調和されたルールは、支払い能力審査と救済に関する国境を越えた不確実性を解消し基準を平準化します。資金調達の強さ、加盟店とプラットフォームへの組み込みカバレッジ、堅固な消費者アプリエンゲージメントが、銀行がオファリングを拡大しフィンテックがオムニチャネル受け入れを深めるにつれて決定的となります。イシュアーのレールとトークン化を活用するパートナーシップは、すべてのプレーヤーがより多くの加盟店により速くリーチするのを助け、デジタルと物理的なチェックアウトフローにおける分割払いの存在を固めます。資本プログラムが整備され規制経路がより明確になるにつれて、この分野は2031年に向けて責任を持ってスケールしながら競争力を維持しつつも規律ある状態を保ちます。

先払い後払いサービス産業リーダー

PayPal Holdings Inc.

Klarna

Afterpay (Block)

Affirm

Zip Co

- *免責事項:主要選手の並び順不同

本レポートで取り上げた後払い決済サービス市場企業

- Klarna

- Afterpay (Block)

- Affirm

- PayPal

- Zip Co

- Sezzle

- Splitit

- Zilch

- Laybuy

- Atome

- Kredivo

- Akulaku PayLater

- Tamara

- Tabby

- Alma

- Riverty (Arvato)

- Sunbit

- Uplift

- Citizens Pay (Bank)

- Revolut Pay Later

後払い決済サービス市場における最近の業界動向

- 2026年3月:グローバルデジタルバンクおよび決済プロバイダーであるKlarnaは、eBayとの組み込みリセール統合をオーストラリア、ベルギー、カナダ、アイルランド、ポーランド、スイスの6つの新市場に拡大し、循環型コマースを強化し、合理化されたアプリ機能を通じて資金調達された中古品のシームレスなリセールを可能にしました。

- 2026年3月:KlarnaはStripeと提携してエージェント型コマース機能を強化し、AI駆動型ショッピングプラットフォームへのKlarna決済のシームレスな統合を可能にしました。このコラボレーションは、決済システムがAI影響型の購買を安全かつ柔軟にサポートするために適応しなければならない、進化するeコマースの状況を反映しています。

- 2026年2月:AffirmはWayfairとのコラボレーションを拡大し、英国とカナダで透明な金融ソリューションを提供し、承認された買い物客が隠れた手数料、延滞料、複利なしに支払いを分割できるようにし、顧客中心の柔軟性を確保しました。

- 2025年9月:PayPalとBlue Owl Capitalは2年間の契約を正式化し、Blue Owlの管理ファンドが約70億米ドルの米国4回払い先払い後払い債権を取得できるようにし、PayPalは審査、サービシング、顧客向け業務の責任を保持します。

後払い決済サービス市場 Report Scope and Research Methodology

市場の定義と対象範囲

本調査では、グローバルな後払い(BNPL)サービス市場を、オンラインおよび店頭の両方においてチェックアウト時に発行され、専門フィンテック企業または認可銀行によって直接決済される、短期・無利息または低利息の分割払いプランを通じて決済された消費者購入の総商品取扱高(グロス・マーチャンダイズ・バリュー)の合計と定義しています。この定義は、ファッションから選択的医療に至るまで、あらゆる小売・サービス業種を包含しており、支払い約束が4回以上の定期分割払いに分割されるすべての場面が対象となります。

除外項目には、リボルビングクレジットカード、給与連動型給与前払い、3年を超える従来型分割払いローン、および純粋なB2B請求書ファイナンス商品が含まれ、これらは本調査の対象範囲外となります。

本レポートで対象となるセグメント

- チャネル別

- オンライン

- 販売時点管理(店頭)

- 最終用途産業別

- 消費者向け電子機器

- ファッション&アパレル

- ヘルスケア&ウェルネス

- ホームインプルーブメント

- 旅行&レジャー

- メディア&エンターテインメント

- その他の最終用途産業

- 年齢層別

- Z世代(18〜28歳)

- ミレニアル世代(29〜44歳)

- X世代(45〜60歳)

- ベビーブーマー世代(61〜79歳)

- サイレント世代(80歳以上)

- プロバイダー別

- フィンテック

- 銀行

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

データソース、市場規模の算定、および検証

一次調査

Mordorのアナリストは、北米、欧州、湾岸地域、アジア太平洋地域にわたるBNPL幹部、小売金融責任者、決済ゲートウェイ統合担当者、および消費者保護当局者と対話を行いました。これらのインタビューにより、文書のみでは部分的にしか確認できなかった普及率、平均チケットサイズ、および規制上の前提条件が検証されました。

デスクリサーチ

連邦準備制度、欧州銀行監督機構(EBA)、オーストラリア準備銀行などの中央銀行および規制当局の決済統計を起点とし、CFPBおよび世界銀行が発行した消費者金融調査を重ね合わせました。Electronic Transactions AssociationやEコマース商工会議所などの業界団体はチャネルレベルの普及状況に関する手がかりを提供し、税関データは新興市場における販売時点(POS)展開の把握に役立ちました。企業の財務報告書、IPO目論見書、および投資家向け資料は、D&B HooversおよびDow Jones Factivaを通じてスクリーニングされ、加盟店手数料、損失率、および延滞手数料ポリシーを把握しました。これらの公開情報および有料データベースの知見が文書的な基盤を形成しており、データ確認および記述の明確化のために多数の追加二次情報源も参照されています。

市場規模の算定と予測

BNPLの対象支出についてトップダウン方式による再構築を適用しています。国別の小売・サービス売上高にデジタルチェックアウトシェアを乗じ、さらに検証済みのBNPL普及率を乗じることで2024年のベースラインを算出します。米国、オーストラリア、インドにおけるプロバイダー取扱高のボトムアップ集計を選択的に活用し、数値確定前の妥当性確認のガードレールとして機能させています。モデルの主要変数には、スマートフォン普及率、加盟店割引率、デフォルト率、規制上の手数料上限、および平均分割払い期間が含まれており、これらの変数の変化がシナリオテストを導きます。2030年までの予測は、ARIMAスムージングと組み合わせた多変量回帰に基づいており、係数の範囲は一次調査パネルによって検証されています。ボトムアップデータのギャップは、地域固有のASP×取扱高ヒューリスティクスによって補完されます。

データ検証と更新サイクル

アウトプットは多層的な分散チェック、ピアレビュー、およびシニアによる最終承認を経ます。モデルは毎年更新されますが、新たな交換手数料上限の導入や主要プロバイダーの撤退など、重要なイベントが発生した場合には中間再計算が実施されるため、クライアントはすべての納品前に最新の検証済みベースラインを受け取ることができます。

Mordor Intelligenceの後払い決サービス市場規模と他の公表推計との比較

企業が異なる価値基準、チャネル、および更新サイクルを選択するため、公表されている推計値はしばしば乖離します。

主なギャップ要因としては、数値が総取引額またはプロバイダー収益のいずれを追跡しているか、店頭金融の包含有無、ヘルスケアなどの新たな業種がどの程度迅速に取り込まれているかが挙げられます。Mordorの厳格なスコープ定義、年次更新、およびデュアルトラック検証により、これらのギャップは縮小されます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 0.64 Trn(2025年) | Mordor Intelligence | |

| USD 11.87 Bn(2025年) | グローバルコンサルタンシーA | プロバイダーの手数料収入のみを計測しており、店頭プログラムを除外している |

| USD 37.19 Bn(2024年) | 業界コンサルタンシーB | スコープをオンライン小売に限定し、商品取扱高ではなく収益を報告している |

総合的に見ると、価値基準、チャネルミックス、および更新頻度の違いを中立化した場合、Mordorのバランスのとれた透明性の高いアプローチが、意思決定者にとって最も再現性の高い出発点を提供することが示されています。

レポートで回答される主要な質問

先払い後払いサービス市場の2031年までのグローバル規模と成長見通しはどのようなものですか?

先払い後払いサービス市場規模は2025年に6,500億米ドル、2026年に7,500億米ドルであり、2026年〜2031年の16.76%のCAGRで2031年までに1兆6,400億米ドルに達すると予測されています。

先払い後払いサービス市場において採用と成長をリードしている地域はどこですか?

アジア太平洋は2025年に35.71%のシェアでリードし、モバイルファースト決済とスーパーアプリ配信に支えられて2031年までに19.48%のCAGRで成長すると予想されています。

先払い後払いサービス市場において成長を牽引しているチャネルはどれですか?

オンラインは2025年に68.84%のシェアを保有し、販売時点管理は非接触型機能とバーチャルカードが店頭リーチを拡張するにつれて2031年までに24.36%のCAGRで成長すると予測されています。

先払い後払いサービス市場において最も影響力のあるプロバイダーグループはどれですか?

フィンテックは2025年に58.96%のシェアを保有し、銀行はカードプログラムに分割払いを組み込むにつれて21.19%のCAGRで最も速く成長するプロバイダーコホートです。

先払い後払いサービス市場において最も速く成長している最終用途カテゴリーはどれですか?

ヘルスケア&ウェルネスは、必需品サービスのユースケースが小売の規模と並行して拡大するにつれて、2031年までに21.73%のCAGRで成長すると予測されています。

規制は先払い後払いサービス市場にどのような影響を与えますか?

英国、EU、オーストラリアのフレームワークはコンプライアンスコストを増加させ支払い能力審査を要求しており、近期には限界的な承認を遅らせる可能性がありますが、長期的な持続可能性を改善します。

最終更新日: