北米マネージドサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

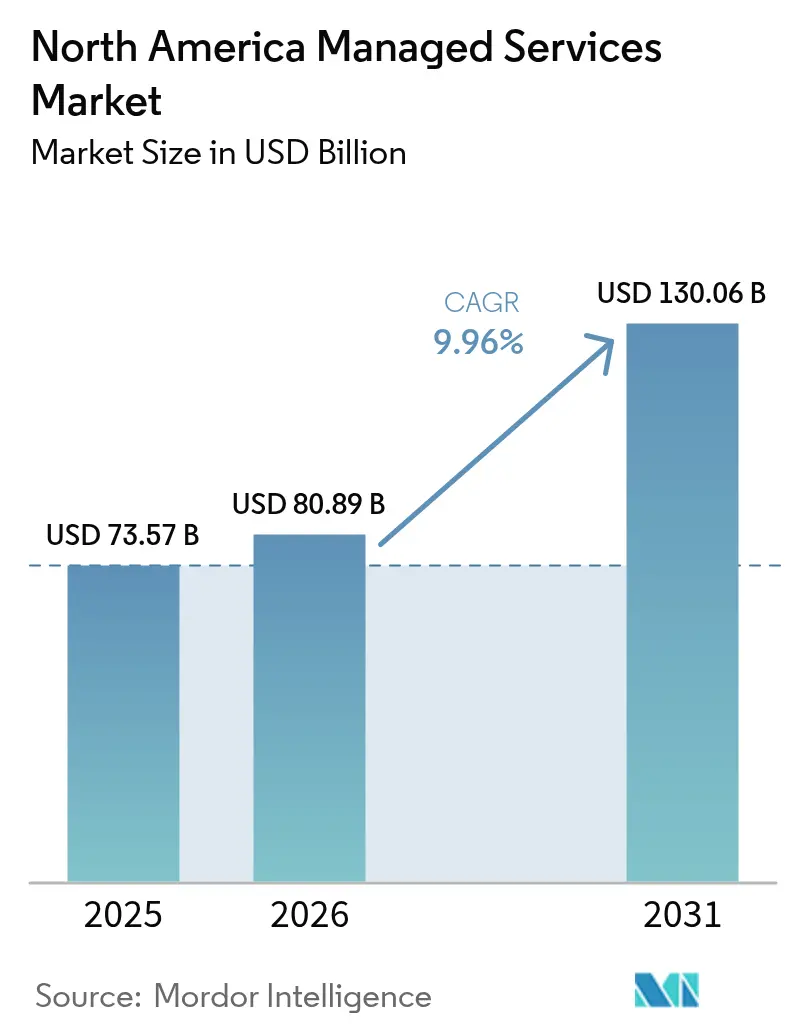

| 基準年の市場規模 (2025) | 73.57 十億米ドル |

| 市場規模 (2026) | 80.89 十億米ドル |

| 市場規模 (2031) | 130.06 十億米ドル |

| 成長率 (2026 - 2031) | 9.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米マネージドサービス市場分析

北米マネージドサービス市場規模は、2025年のUSD 735億7,000万から2026年にはUSD 808億9,000万に成長し、2026年〜2031年の9.96%のCAGRで2031年までにUSD 1,300億6,000万に達すると予測されています。クラウドモダナイゼーションへの継続的な支出、急増するサイバー保険料、および州レベルのプライバシー規制の増加により、企業はコンプライアンスリスクを低減し専門的な知識を提供するマネージドサービスパートナーシップへの移行を進め続けています。地域企業のほぼ4社に3社がパブリッククラウドとプライベートクラウドを組み合わせて運用しており、クロスプラットフォーム管理が最優先の運用課題となっています。セキュリティ、クラウドアーキテクチャ、人工知能における深刻な人材不足が、採用困難なスキルを大規模に提供できる外部プロバイダーの必要性をさらに高めています。大型取引では、コスト最適化へのコミットメントをサービスレベル指標に紐付けることが増えており、サービスデリバリープラットフォーム内でのAI対応自動化のビジネスケースを強化しています。プライベートエクイティを支援とした統合事業者が地域の専門企業を買収し、地理的なリーチとサービスの幅を広げながら中堅市場のバイヤーが期待する顧客密着性を維持することで、競争の激化が続いています。

主要レポートのポイント

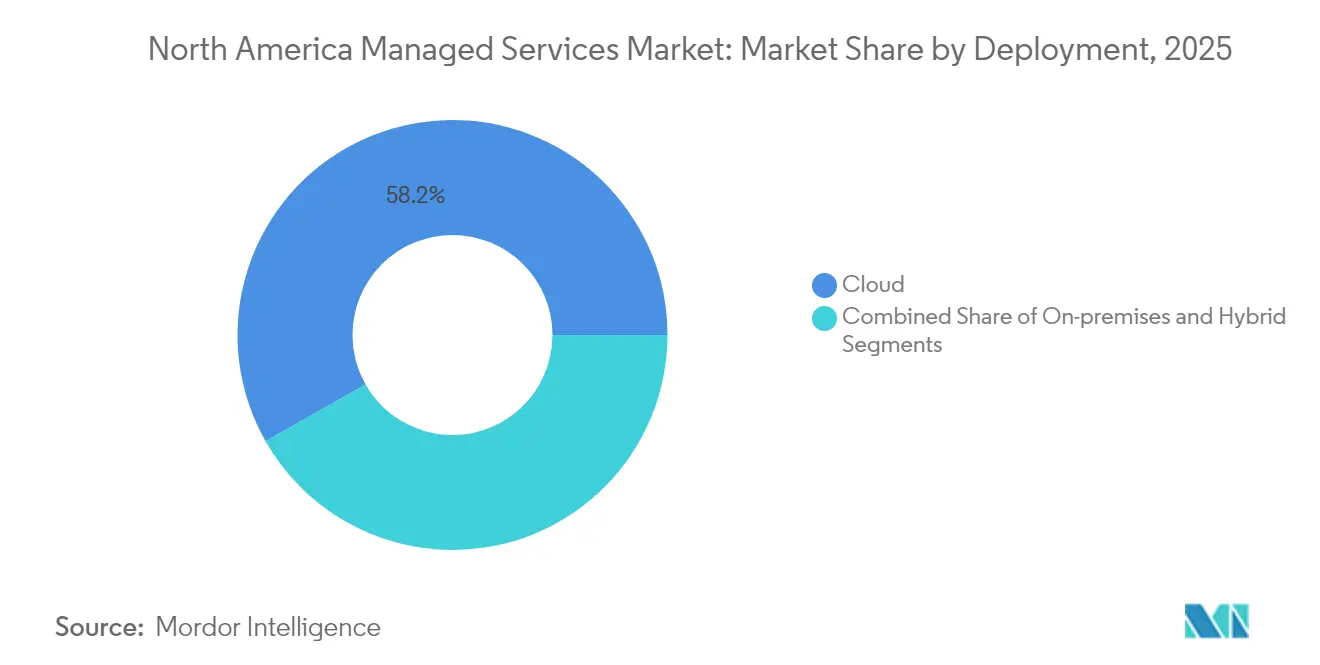

- 展開形態別では、クラウドホステッドソリューションが2025年の北米マネージドサービス市場シェアの58.22%を占め、ハイブリッド展開は2031年にかけて11.03%のCAGRで拡大する見込みです。

- サービスタイプ別では、マネージドセキュリティサービスが2025年の北米マネージドサービス市場において24.05%の収益シェアでトップとなっており、マネージドクラウドおよびアプリケーションサービスが2031年にかけて最も速い10.61%のCAGRを示すと予測されています。

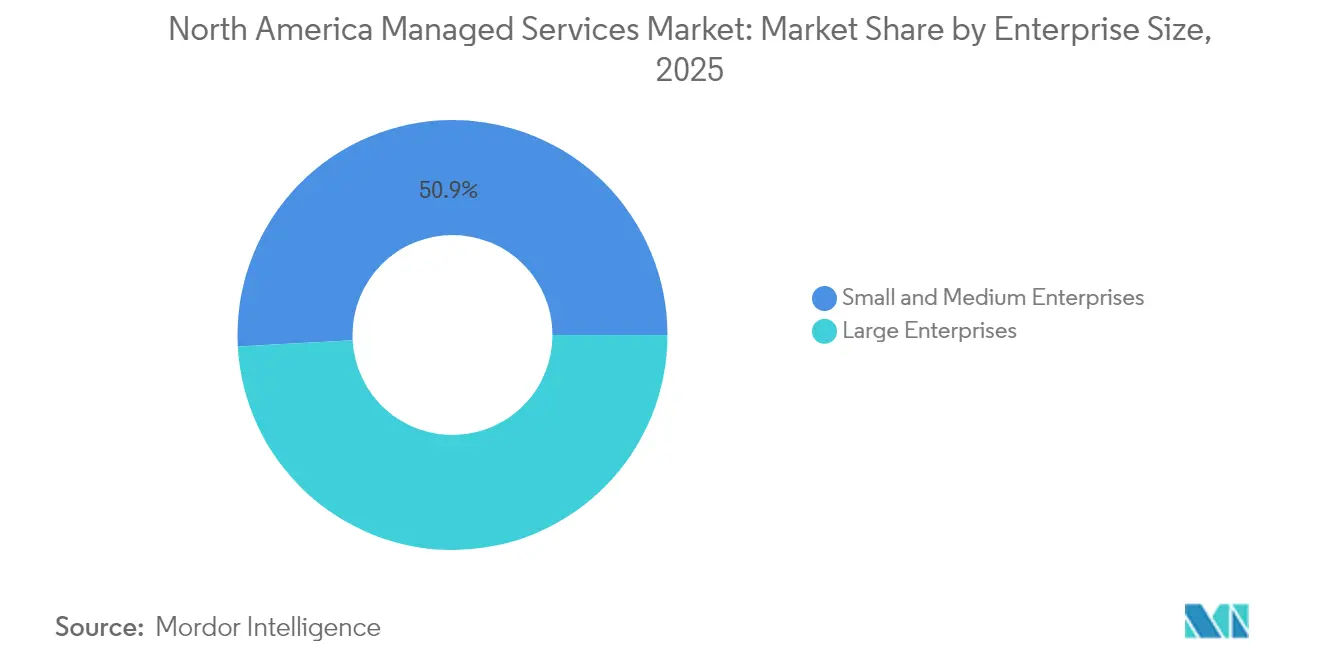

- 企業規模別では、大企業が2025年の北米マネージドサービス市場規模の49.15%を占め、中小企業は2031年にかけて10.95%のCAGRを記録すると予測されています。

- エンドユーザー別では、BFSIセグメントが2025年の北米マネージドサービス市場収益の24.21%を生み出し、ヘルスケアおよびライフサイエンスは2031年にかけて10.49%のCAGRを達成する軌道に乗っています。

- 国別では、米国が2025年の北米マネージドサービス市場の地域支出の72.10%を占め、今後5年間で11.26%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米マネージドサービス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイブリッドおよびマルチクラウドアーキテクチャへの企業移行 | +2.8% | 米国西海岸・北東部回廊での早期成果を伴うグローバル | 中期(2〜4年) |

| サイバー脅威の増大によるマネージドセキュリティ採用の促進 | +2.1% | 北米およびEU、アジア太平洋地域へのスピルオーバー | 短期(2年以内) |

| ITスキル不足とコスト最適化の必要性 | +1.9% | グローバル | 長期(4年以上) |

| 中小企業におけるデジタルトランスフォーメーションの加速 | +1.7% | アジア太平洋地域中心、北米へのスピルオーバー | 中期(2〜4年) |

| 州レベルのプライバシー法によるコンプライアンス主導のアウトソーシングの促進 | +1.4% | カリフォルニア州、テキサス州、フロリダ州での早期成果を伴う全国レベル | 短期(2年以内) |

| 5Gプライベートネットワークおよびインダストリー4.0向けエッジコンピュートマネージドサービス | +1.2% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドおよびマルチクラウドアーキテクチャへの企業移行

地域組織のおよそ75%が現在、複数のパブリッククラウドとオンプレミスインフラにわたってワークロードを分散しており、マネージドオーケストレーションおよびガバナンスサービスへの需要が高まっています。ライセンスコストを引き上げるベンダーの価格施策が、クラウド回帰評価とハイブリッド採用戦略を加速させています。企業はロックインを制限しポータビリティを簡素化するためにコンテナプラットフォームを標準化しているものの、ポリシー施行、FinOps最適化、およびワークロード移行における外部の専門知識を依然として必要としています。マネージドサービスプロバイダーは、発見・移行・継続的なコスト管理サービスを成果ベースの契約にまとめ、実現した節約額に費用を連動させることで利益を得ています。これらの要因が相まって、北米マネージドサービス市場はマルチクラウド運用上の卓越性のための重要なチャネルとして持続しています。

サイバー脅威の増大によるマネージドセキュリティ採用の促進

脅威アクターは現在、人工知能を活用して偵察を自動化し、ポリモーフィックマルウェアを構築しており、これが内部のセキュリティオペレーションセンターを圧倒しています。米国証券取引委員会(SEC)の新たなインシデント報告規則により、上場企業は重大な侵害を4営業日以内に開示することが義務付けられており、経営陣が24時間365日の検知・対応カバレッジを求める動きを加速させています。マネージド検知・対応サービスは、企業が脅威ハンティング、フォレンジクス、クラウドネイティブセキュリティコントロールに精通したスタッフを欠くことが多いためにこのギャップを埋めています。プロバイダーは、滞留時間を短縮し厳格な報告期限を満たすAI相関エンジンに投資しています。サイバー保険の引受業者がサードパーティモニタリングのない組織に対してより高い保険料を課すにつれて、マネージドセキュリティは技術的な要件であると同時に財務的なヘッジとなっています。

ITスキル不足とコスト最適化の必要性

10社に9社の企業が、クラウドアーキテクチャ、データサイエンス、およびセキュアなDevOpsの専門家の採用に困難を抱えていると報告しています。賃金インフレがさらなる負担を加え、経験豊富なエンジニアの完全コストを引き上げ、財務担当者はオペックスベースのマネージドサービス契約への支出シフトを促されています。プロバイダーはこれに応じて、クラウド移行、AIモデル運用、およびゼロトラスト実装に特化したチームを組み込むタレント・アズ・ア・サービスモデルを提供しています。継続的な認定プログラムにより、MSPは希少な専門家を確保し、そのスキルの深さをクライアントに提供することができます。投資家がデジタルトランスフォーメーションプロジェクトを6ヵ月のリターンウィンドウで評価することが増えているため、即戦力チームを展開する能力は北米マネージドサービス市場全体の成長を支える重要な優位性となっています。

中小企業におけるデジタルトランスフォーメーションの加速

中小企業はかつてデジタルパイオニアに遅れをとっていましたが、現在は4社に3社が2025年により大きなテクノロジー予算を期待しており、5社に1社が1件あたり少なくともUSD 1,000万を投資する計画を持っています。[1]TEKsystems、「2025年デジタルトランスフォーメーション現状レポート」、teksystems.com 多くの企業は、内部の統合スキルが不足しており、エンタープライズソフトウェアライセンスを正当化できないため、プラットフォームベースのマネージドサービスを採用しています。プロバイダーは、使用量に連動した予測可能な月次料金を提供するクラウド移行、データアナリティクス、およびサイバーセキュリティのパッケージバンドルを中小企業向けに提供しています。従量課金制の価格設定により、中小企業は大規模な資本支出なしに拡張しながら、エンタープライズグレードの回復力とコンプライアンスを獲得できます。その結果、中小企業の採用は、アドレス可能なベースをフォーチュン500のバイヤーを超えて広げることで、北米マネージドサービス市場に新たな勢いの層を加えています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データ主権とレガシー統合の複雑さ | -1.8% | GDPR、州プライバシー法からの規制上の影響を伴うグローバル | 中期(2〜4年) |

| ベンダーロックインおよびコントロール喪失の懸念 | -1.2% | 北米およびEU | 長期(4年以上) |

| インフレ主導の賃金上昇圧力によるMSPマージンの侵食 | -0.9% | グローバル | 短期(2年以内) |

| サービスプロバイダーのサステナビリティ報告コスト | -0.6% | カリフォルニア州、ニューヨーク州での早期成果を伴う北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ主権とレガシー統合の複雑さ

現在、米国の14州が残留および処理義務の異なる包括的なプライバシー規程を施行しており、クロスボーダーのデータアーキテクチャを複雑化し、実装サイクルを長引かせています。多くの大企業は、コストのかかるリファクタリングなしにはパブリッククラウドに移行できない数十年前の独自システムを保持しており、プロバイダーはオンプレミスサポートとクラウドネイティブツールを組み合わせることを余儀なくされています。NIST SP 800-171などのコンプライアンスフレームワークや、ヘルスケアまたは金融における分野固有の規制は詳細な監査証跡を要求し、マネージドサービスプロバイダーにオーバーヘッドを加えています。これらの要因がプロジェクトの開始を遅らせ、場合によっては北米マネージドサービス市場を促進する可能性のある収益獲得の可能性を制限しています。

ベンダーロックインおよびコントロール喪失の懸念

注目度の高いサプライヤーの統合と予告なしの価格引き上げが、依存性に対する顧客の懸念を高めています。最高情報責任者(CIO)は現在、マネージドサービス契約に解除条項、データポータビリティ条件、および複数プロバイダー構造を盛り込んでおり、交渉期間が延長しています。テクノロジーリーダーは、戦略的機能のアウトソーシングが内部の重要性を損なう可能性があることも懸念しており、組織内の反発を招いています。これらの懸念に対応するため、プロバイダーは企業が主要ワークロードのガバナンスを維持しながら個別のタスクをアウトソーシングできるハイブリッドエンゲージメントモデルを提案することが増えています。このようなモデルは採用を支援するものの、取引範囲を狭め、北米マネージドサービス業界内での収益成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドの優位性がハイブリッドイノベーションを加速

クラウドホステッド展開は2025年に北米マネージドサービス市場収益の58.22%を生み出し、ハイブリッド環境は2031年にかけて11.03%のCAGRが予測されています。この急増は、ハイパースケーラーの回復力、充実したパートナーリベート、およびサブスクリプション条件を簡素化するマーケットプレイス調達を反映しています。厳格なデータ居住ルールとエッジコンピュートのレイテンシ目標が特定のワークロードをユーザーに近づけるにつれて、ハイブリッド採用が勢いを増しています。産業企業はプライベート5Gネットワークを使用して工場を接続し、MSPが管理する地域クラウドにデータアナリティクスを集約しています。その結果、プロバイダーは純粋なリフト&シフト作業から、多様なインフラにわたってコスト、パフォーマンス、およびコンプライアンスのバランスをとる継続的な最適化エンゲージメントに転換しています。北米マネージドサービス市場では、分散クラスターの自動パッチ適用とポリシー施行を提供するコンテナ管理アドオンが頻繁に組み込まれています。サービスカタログには現在、チャージバックとガバナンスメトリクスを可視化するFinOpsダッシュボードが含まれており、コストスチュワードシップにおけるMSPの関与をさらに強固にしています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

サービスタイプ別:セキュリティのリーダーシップがクラウドの加速と融合

マネージドセキュリティは2025年の収益の24.05%を占め、AI主導の攻撃に対して防御を強化するという経営陣レベルの緊急性を浮き彫りにしています。マネージドクラウドおよびアプリケーションサービスは、カスタム開発をサーバーレスおよびコンテナ環境に移行しながらも外部監視を必要とする企業によって牽引され、最も速い予測CAGRの10.61%を記録しています。レガシーデータセンターサービスは、オンプレミスに留まらなければならない規制対象ワークロードには依然として関連していますが、プロバイダーはマージンプロファイルを改善するために自動化とリモート管理レイヤーでそれらをラッピングすることが増えています。統合コミュニケーション、SD-WAN、およびマネージドネットワークは、2025年にも続くハイブリッドワークパターンを支援しています。各カテゴリにおいて、AIベースのオーケストレーションエンジンが手動作業を削減し、エンジニアはより高い請求レートをもたらすコンサルティング役割に移行できるようになっています。この転換は、北米マネージドサービス市場全体で価格競争が激化する中でも収益性を維持するのに役立っています。

企業規模別:中小企業の勢いが大企業の優位性に挑戦

大企業は2025年の北米マネージドサービス市場シェアの49.15%を占め、複数年予算を活用してインフラ、アプリケーション、およびサイバーセキュリティをカバーする幅広い成果ベースの契約を交渉しています。対照的に、中小企業はクラウドファーストの戦略が参入障壁を下げることで2031年にかけて10.95%のCAGRを示しています。プロバイダーは中小企業のキャッシュフローニーズおよび規制上の閾値に合わせたモジュール型サービスブロックをパッケージ化しています。多くの中小企業はMSPをベンダーエコシステムを統合しコンプライアンス成果物を維持する部分的なCIOとして見ています。北米マネージドサービス業界は、歯科クリニック、地域銀行、SaaSスタートアップなどの特定の業種に特化したプロバイダーに規模の優位性をもたらしながら、標準化されたサービスを消費する意欲のある顧客の拡大するファネルから恩恵を受けています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー業種別:BFSIのリーダーシップがヘルスケアイノベーションと融合

BFSIは2025年の収益の24.21%を生み出しており、銀行が非中核的なIT機能をアウトソーシングしてデジタルエンゲージメントへの支出に集中することを促すインターチェンジ手数料圧力によって強化されています。FedLineコンプライアンスなどの強固な規制フレームワークが、外部監査サポートとリアルタイムモニタリングの必要性を高めています。ヘルスケアおよびライフサイエンスは、遠隔医療の採用、電子カルテのモダナイゼーション、および厳格なデータプライバシーを要求する高性能コンピュートを必要とするゲノミクスワークロードを背景に、最も速い10.49%のCAGRを示しています。産業環境ではマネージドサービスを使用して運用技術とITをゼロトラストフレームワーク下で統合し、小売業者は在庫アナリティクスと顧客向けアプリケーションを融合させたオムニチャネル最適化に投資しています。この業種の多様化が北米マネージドサービス市場のトップライン成長を分散させ、単一業種への依存を軽減しています。

地域分析

北米の支出は大都市圏に集中し続けていますが、マウンテンウェストおよびミッドウェストの二次都市では、製造業者がインダストリー4.0プログラムを展開するにつれて平均以上の成長を示しています。この地域は、深いクラウド採用と、コンプライアンス対応プロバイダーへのアウトソーシングを促進する州プライバシー法のパッチワークに支えられて成長すると期待されています。米国連邦政府のモダナイゼーション施策は、しばしば中小企業の参加を義務付ける数十億ドル規模の契約手段を推進し、地域MSPのチーミング機会を創出しています。カナダでは、フィンテック規制と公共部門クラウド義務が、より軟調なマクロ経済指標にもかかわらず安定した契約フローを維持しています。

メキシコは、米国クライアントのコンプライアンスを満たすためにマネージドクラウドセキュリティに依存するニアショアソフトウェア開発センターを促進するサプライチェーンの再整合から恩恵を受けています。カリフォルニア州、テキサス州、フロリダ州、およびコロラド州の州プライバシー規制が地域の複雑さを加えており、組み込みの法的・監査専門家を持つプロバイダーが優位に立っています。新しいカナダ・米国データブリッジ協定の下でのクロスボーダーデータフロー交渉は、MSPがマルチテナントプラットフォームにわたって標準化できる協調管理を促進しています。したがって、北米マネージドサービス市場は量だけでなく地理的な微妙さでも成長しており、ローカルデリバリーと集中型イノベーションハブを組み合わせたプロバイダーのフットプリントが求められています。

競合環境

上位10社のプロバイダーが収益のおよそ49%を管理していますが、5,000社を超える地域・業種専門企業がロングテール内で収益性を維持しています。Accentureは財政年度2024年に27件の買収を完了して業界固有のケイパビリティを深化させ、IBMおよびKyndrylはハイパースケーラーとのアライアンスを拡大して収益をより高マージンのクラウドサービスにシフトさせています。[3]Accenture、「2024年年次報告書」、accenture.com プライベートエクイティの資金調達は2024年中に完了した取引でUSD 80億を超え、地域MSPを全国プラットフォームに統合するロールアップを加速させ、標準化されたAI主導のデリバリーツールの採用を促進しています。競合上の差別化は現在、解決時間を圧縮し予測インサイトを提示する自動化を組み込む能力にかかっています。プロバイダーは、インセンティブを調整し認識されるベンダーロックインを緩和する使用量ベースの価格設定を試みています。Amazon Web Services、Microsoft Azure、およびGoogle Cloudとのパートナーシップは、北米マネージドサービス市場全体でリードジェネレーションの経済性を改善する共同販売のメリットを解放しています。HIPAA管理の事前マッピングなどの業種コンプライアンスアクセラレーターが販売サイクルを短縮し、グローバルインテグレーターに対する受注率を高めています。

北米マネージドサービス業界のリーダー

AT&T Inc.

Fujitsu Limited

Cisco Systems, Inc.

Hewlett Packard Enterprise Company

International Business Machines Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Kyndrylは2025年度第3四半期の調整後税引前利益USD 1億6,000万を計上し、過去12ヵ月の受注額USD 163億を報告し、自動化主導のマネージドサービスへの転換を検証しました。

- 2025年1月:Information Services Groupは2024年第4四半期の米州マネージドサービスACV USD 57億を記録し、その中には各USD 1億を超える8件の大型取引が含まれていました。

- 2025年1月:IBMは2024年第4四半期の収益USD 176億を発表し、ソフトウェアが前年比10%増となり、クライアントのプラットフォーム主導型マネージドサービスへの移行を反映しています。

- 2024年12月:OMERS プライベートエクイティがIntegrisの過半数株式を取得し、地域MSP分野における最初のプラットフォーム投資となり、継続的なファイナンシャルスポンサーの関心を示しました。

北米マネージドサービス市場レポートの適用範囲

マネージドサービスとは、運用を改善しコストを削減することを目的として、特定のプロセスと機能をプロアクティブベースでアウトソーシングする慣行です。ITオペレーションを簡素化し、ユーザー満足度を向上させ、運用コストを削減しながらサービス品質を改善します。マネージドサービスのオプションは、短期的な本番稼働後の支援から長期的なアプリケーション運用まで多岐にわたります。

北米マネージドサービス市場は、展開形態(オンプレミスおよびクラウド)、タイプ(マネージドデータセンター、マネージドセキュリティ、マネージドコミュニケーション、マネージドネットワーク、マネージドインフラストラクチャ、およびマネージドモビリティ)、企業規模(中小企業、中規模企業、および大企業)、エンドユーザー業種(BFSI、ITおよびテレコム、ヘルスケア、エンターテインメントおよびメディア、小売、製造、政府、その他のエンドユーザー業種)、ならびに国(米国およびカナダ)によってセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて金額ベース(USD)で提供されます。

| オンプレミス |

| クラウドホステッド |

| ハイブリッド |

| マネージドデータセンター |

| マネージドセキュリティ |

| マネージドコミュニケーション(UCaaS) |

| マネージドネットワーク(LAN/WAN、SD-WAN) |

| マネージドインフラストラクチャおよびプラットフォーム |

| マネージドモビリティおよびワークプレイス |

| マネージドアプリケーションおよびDevOps |

| 中小企業 |

| 大企業 |

| BFSI |

| ITおよびテレコム |

| ヘルスケアおよびライフサイエンス |

| メディアおよびエンターテインメント |

| 小売およびEコマース |

| 製造および産業 |

| 政府および公共部門 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー業種 |

| 米国 |

| カナダ |

| メキシコ |

| 展開形態別 | オンプレミス |

| クラウドホステッド | |

| ハイブリッド | |

| サービスタイプ別 | マネージドデータセンター |

| マネージドセキュリティ | |

| マネージドコミュニケーション(UCaaS) | |

| マネージドネットワーク(LAN/WAN、SD-WAN) | |

| マネージドインフラストラクチャおよびプラットフォーム | |

| マネージドモビリティおよびワークプレイス | |

| マネージドアプリケーションおよびDevOps | |

| 企業規模別 | 中小企業 |

| 大企業 | |

| エンドユーザー業種別 | BFSI |

| ITおよびテレコム | |

| ヘルスケアおよびライフサイエンス | |

| メディアおよびエンターテインメント | |

| 小売およびEコマース | |

| 製造および産業 | |

| 政府および公共部門 | |

| エネルギーおよびユーティリティ | |

| その他のエンドユーザー業種 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2026年の北米マネージドサービス市場の規模はどれくらいですか?

市場は2026年にUSD 808億9,000万に達し、2031年までにUSD 1,300億6,000万に達すると予測されています。

どのサービスカテゴリが最大の収益を生み出しますか?

マネージドセキュリティサービスは、脅威の複雑さの増大に牽引されて2025年の収益の24.05%でトップとなっています。

ハイブリッド展開が完全クラウドまたはオンプレミスモデルよりも速く成長している理由は何ですか?

ハイブリッド設計は、企業がデータ居住ルールを満たしながらパブリッククラウドのスケーラビリティを活用してコストをコントロールするのに役立ち、2031年にかけて11.03%のCAGRをもたらしています。

最も速い支出成長を示すエンドユーザー業種はどれですか?

ヘルスケアおよびライフサイエンスは、デジタルヘルスの採用が加速する中で10.49%のCAGRで成長すると予想されています。

マネージドサービスプロバイダーへのプライベートエクイティの関心を促進しているものは何ですか?

定期的な収益、スケーラブルな自動化プラットフォーム、およびクロスセル機会により、最近の取引でのPE投資がUSD 80億を超えています。

最終更新日: