カナダITサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

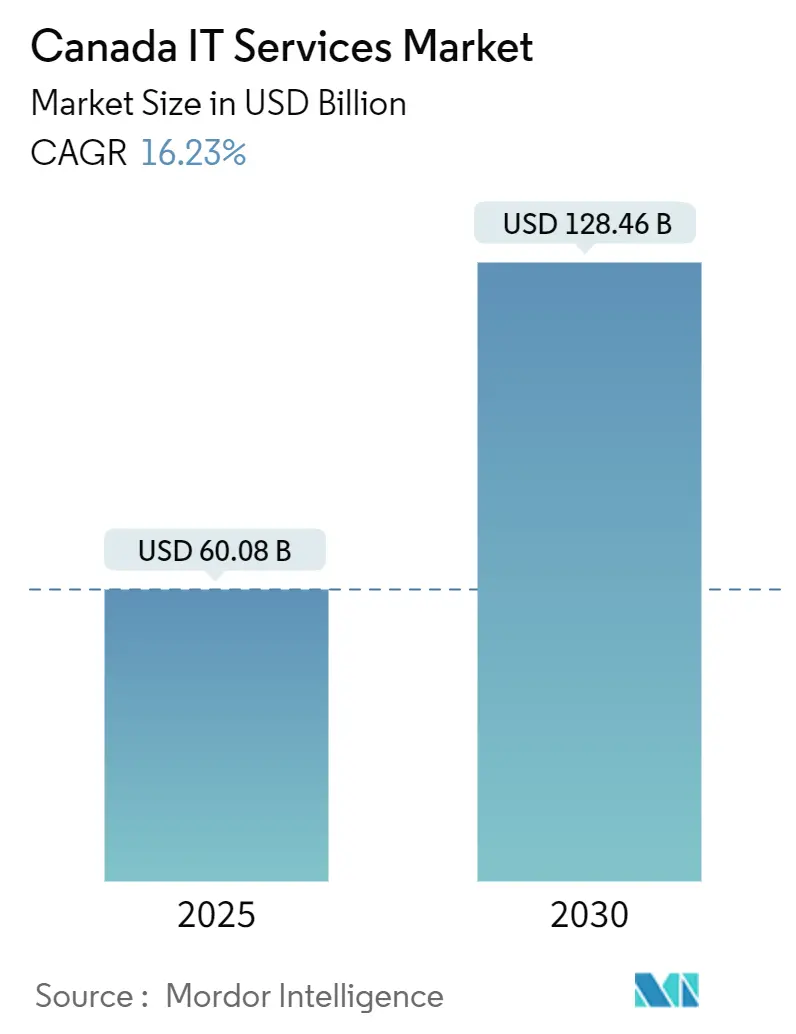

| 市場規模 (2025) | 60.08 十億米ドル |

| 市場規模 (2030) | 128.46 十億米ドル |

| 成長率 (2025 - 2030) | 16.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ ITサービス市場分析

カナダITサービス市場規模は2025年に600億8,000万米ドルに達し、2030年までに1,284億6,000万米ドルに拡大する見通しで、年平均成長率16.23%を示しています。[1]カナダ共有サービス、「カナダ共有サービスの2025年度~2026年度省庁計画」、canada.ca 強力な連邦政府のデジタル近代化義務、生成AIの急速な企業導入、厳格化するサイバーセキュリティ保険要件、および新たな気候情報開示規則が、総じてアドレス可能な需要を拡大しています。クラウドファースト指令と21億7,000万米ドルの連邦IT運用予算は、リスク回避的な民間購買者に影響を与える公共部門の移行を裏付けており、一方で2億4,000万米ドルの政府によるソブリンAIコンピューティング能力への投資がデータ集約型ワークロードを引き付けています。また、前年比28%超上昇したサイバー保険料が、あらゆる規模の組織にセキュリティ運用のアウトソーシングを迫っています。供給面では、上級クラウドアーキテクトの失業率0.9%が提供能力を制約し、賃金への上昇圧力をかけるとともに人材獲得競争を激化させています。[2]カナダ政府ジョブバンク、「クラウドアーキテクト - カナダにおける情報技術」、jobbank.gc.ca 総じて、カナダITサービス市場は、プロバイダーが従来の時間・材料費型契約ではなく、ビジネス成果に対して明示的な責任を負う成果連動型契約へと移行しつつあります。

レポートの主要ポイント

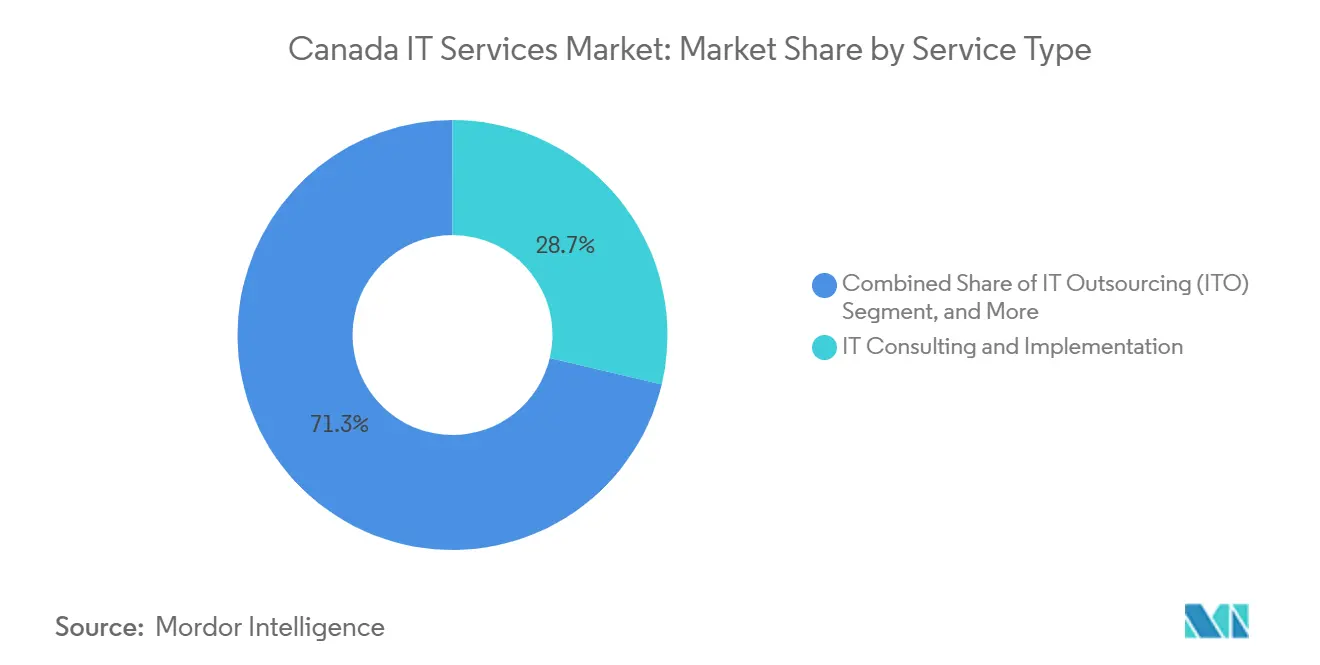

- サービスタイプ別では、ITコンサルティングおよび導入が2024年のカナダITサービス市場シェアの27.80%をリードし、クラウドおよびプラットフォームサービスは2030年にかけて年平均成長率19.21%で拡大する見込みです。

- 展開モデル別では、オンプレミスソリューションが2024年のカナダITサービス市場規模の55.00%を占め、クラウドホスト型サービスは2030年にかけて年平均成長率20.01%で拡大しています。

- サービス提供場所別では、オンショア業務が2024年に48.50%の収益シェアを占め、ニアショア賃金の上昇にもかかわらずオフショア提供は年平均成長率18.83%で成長しています。

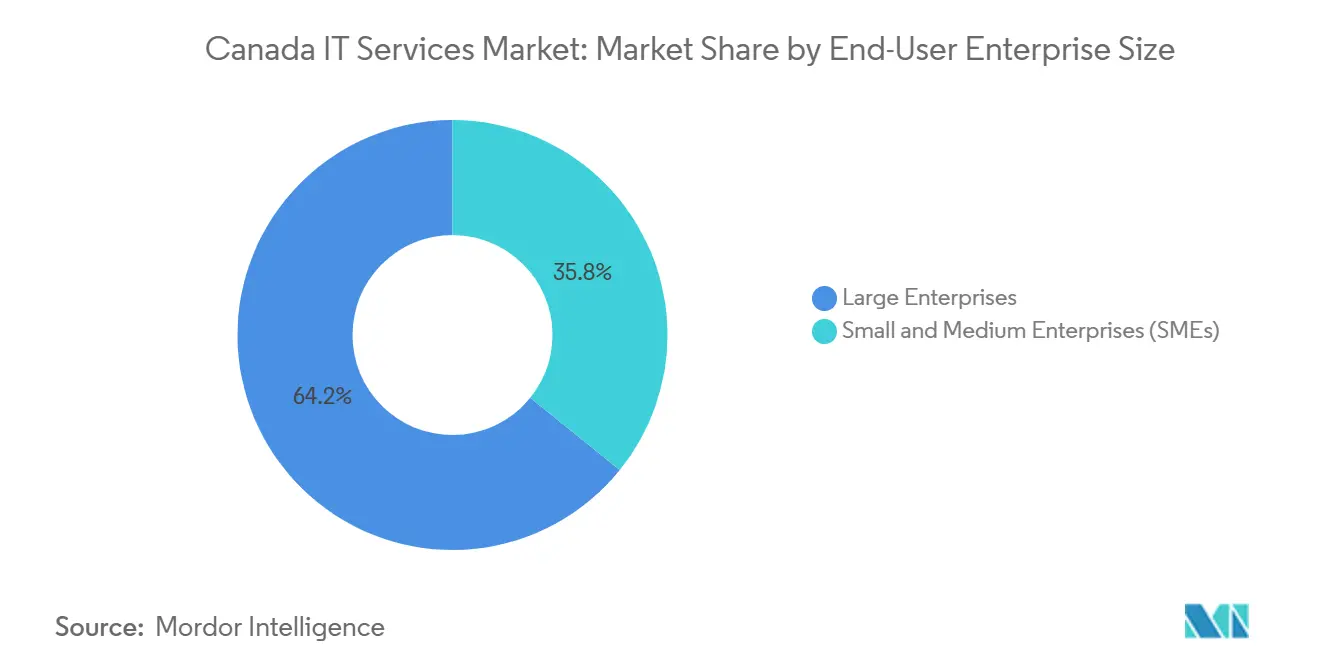

- 企業規模別では、大企業が2024年のカナダITサービス市場規模の64.20%を占め、中小企業は2030年にかけて年平均成長率18.40%を記録する見込みです。

カナダITサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦政府の「クラウドファースト」政策とカナダ共有サービスの近代化推進 | +3.20% | 全国規模、オタワ・ガティノー地域に集中 | 中期(2~4年) |

| 2025年以降のカナダ企業による生成AI概念実証支出の急増 | +2.80% | 全国規模、トロント・ウォータールー回廊に集中 | 短期(2年以内) |

| 第2層銀行によるオープンバンキング対応コアプラットフォームへの移行加速 | +2.10% | 全国規模、主にトロントおよびモントリオールの金融ハブ | 中期(2~4年) |

| サイバー保険料の高騰(前年比28%超)によるMSSP導入の強制 | +1.90% | 全国規模、アルバータ州およびブリティッシュコロンビア州でより高い影響 | 短期(2年以内) |

| ケベック州のデータセンター税優遇措置の2030年までの延長 | +1.40% | ケベック州固有、東カナダへの波及効果 | 長期(4年以上) |

| スコープ3監査義務化規則の施行によるESG ITコンサルティング需要の拡大 | +1.10% | 全国規模、規制産業に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

連邦政府のクラウドファースト政策が企業導入を加速

カナダ共有サービスは、720か所のレガシーデータセンターを4か所のセキュアな施設に移行し、IT運用に21億7,000万米ドルを配分し、ゼロトラストフレームワークを展開する計画です。連邦政府の調達基準が規制対象企業に強く影響するため、大手銀行、保険会社、通信キャリアはハイブリッドクラウドロードマップを通じてこのアーキテクチャを踏襲しています。省庁全体でMicrosoft Copilotの利用を可能にする財務委員会のガイダンスは、AI対応生産性ツールに対する組織的な準備が整っていることをさらに示しています。[3]カナダ共有サービス、「カナダ共有サービスの2025年度~2026年度省庁計画」、canada.ca 参照設計が成熟するにつれ、リスク軽減に注力するシステムインテグレーターは、データ主権要件を満たす再現可能な移行パターンを体系化することで優位性を獲得します。

企業による生成AI概念実証の急増がサービス需要を変革

Scale AIは22プロジェクトに9,600万米ドル超を拠出し、大規模言語モデルをカスタマーサポート、請求処理、コンテンツ生成に適用する本番パイロットの波を引き起こしました。Sun Lifeの従業員向けチャットボットは8か月で229%の利用増を記録し、より大きなAI予算を正当化する定量的な生産性向上を示しました。このモメンタムを捉えるため、コンサルティング会社は規制対象セクター向けの業界特化型アクセラレーターをパッケージ化し、プロンプトエンジニアリング人材への投資を進めています。ドメイン知識とセキュアなモデル運用プラットフォームを組み合わせられるプロバイダーが、複数年にわたるマネージドサービス契約を獲得しています。

銀行セクターのコアプラットフォーム近代化が統合サービス需要を押し上げ

カナダナショナル銀行とCGIのパートナーシップは、2025年に予定されるオープンバンキングコンプライアンスに向けて同行を位置付けており、規制が発効する前に第2層銀行が再プラットフォーム化する緊急性を浮き彫りにしています。カナダロイヤル銀行とCohere社の取り組みは、リスクプロトコルに違反することなくAIをコアバンキング機能に組み込む方法を示しています。この動きは、クラウドネイティブのコアシステム、決済レール統合、および今後の消費者データポータビリティ法に向けた透明性を確保するデータリネージソリューションへの需要を牽引しています。

サイバー保険料の高騰がマネージドセキュリティ導入を促進

コンバインドレシオ153%、侵害コスト平均690万米ドルという状況の中、カナダのサイバー保険会社は保険料を年間28%超引き上げ、多くの企業にとって社内での非管理型セキュリティを経済的に維持不可能にしました。企業の5%しか保険に加入しておらず、マネージドセキュリティサービスプロバイダーが脅威監視、インシデント対応、サイバーリスク定量化をバンドルすることで活用できる保護ギャップが生じています。保険会社が保険証券発行の最低セキュリティ基準を義務付け始めるにつれ、リアルタイムでコンプライアンスを検証できるMSSPが価格優位性を維持しています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内人材プールの逼迫;上級クラウドアーキテクトの失業率0.9% | -2.30% | 全国規模、トロントおよびバンクーバーで深刻 | 短期(2年以内) |

| エンドユーザーの「ソブリンクラウド」懸念によるハイパースケーラーIaaS採用の鈍化 | -1.80% | 全国規模、特に政府および規制対象セクター | 中期(2~4年) |

| ニアショア賃金インフレの上昇(年平均成長率10%)によるアウトソーシングコスト優位性の低下 | -1.40% | 全国規模、コスト重視の中小企業セグメントに影響 | 中期(2~4年) |

| 2026年ケベック州法案C-29 AI法コンプライアンス負担のベンダーへの影響 | -0.90% | ケベック州固有、全国のベンダーへの影響あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人材不足がクラウドアーキテクチャ能力を制約

政府の労働統計は、時給中央値53.85米ドル超のクラウドアーキテクトの求人が継続的に空いていることを示しており、Experisは2025年の純採用見通しが+29%と報告しています。TELUS Healthは技術職給与が3.45%上昇すると予測しており、全国平均を上回り、サービスプロバイダーのマージンを圧迫しています。企業は社内アカデミーの加速、ポリテクニックとの提携、アーキテクト級業務のより低コストなオフショアセンターへの移管で対応していますが、能力ギャップは依然として残り、プロジェクトのタイムラインを遅延させ、収益実現を希薄化させています。

ソブリンクラウドへの懸念がハイパースケーラーの勢いを抑制

デジタルガバナンス標準研究所の地理的居住フレームワークと米加間のデータプライバシーに関する注目度の高い議論が、ハイパースケーラーの管轄リスクへの精査を高めています。ThinkOnなどの国内代替サービスは、完全なカナダデータ主権を提供することで支持を集め、一部の機関がハイパースケーラーへの移行を延期して暫定的なプライベートクラウド展開を選択するよう促しています。コンプライアンス監査と法的審査が販売サイクルを長引かせ、グローバルクラウドプロバイダーの近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:AI統合がコンサルティング需要を再形成

ITコンサルティングおよび導入は、生成AIをレガシーワークフローに組み込む近代化プログラムに支えられ、2024年のカナダITサービス市場シェアの27.80%を維持しました。クラウドおよびプラットフォームサービスは、連邦政府のクラウド採用がハイブリッドアーキテクチャを標準化し、コンプライアンス検証済みの移行パターンを開放するにつれ、最速の年平均成長率19.21%の見通しを示しました。ビジネスプロセスアウトソーシングは、クライアントが賃金インフレ時のコスト安定を求める中で着実に成長し、マネージドセキュリティサービスはサイバー保険義務化を背景に加速しました。ITアウトソーシングはマージン圧力に直面しながらも、ニッチなレガシーシステムの専門知識を供給し続けました。

プロバイダーは、人員補強型契約から、アドバイザリー、統合、継続的最適化をバンドルした成果連動型契約へと軸足を移しています。例えば、CGIのDatabricks Selectの認定は、プレミアム請求レートでAI中心のデータプラットフォームプロジェクトを拡大するための戦略的推進を反映しています。同時に、カナダ持続可能性基準委員会のスコープ3規則を受けてESGコンサルティングがサブセグメントとして台頭し、専門的なデータチェーン統合を牽引しています。AIアクセラレーターとカーボンアカウンティングツールキットをバンドルした先行者は、業種を超えたクロスセルの機会を獲得しています。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

展開モデル別:ハイブリッドアーキテクチャがクラウド成長を牽引

オンプレミス環境は、根強いレガシーアプリケーションと厳格なデータ居住要件により、2024年のカナダITサービス市場規模の55.00%を依然として占めています。しかし、クラウドホスト型ワークロードは、カナダ共有サービスによるAWS、Google、Microsoft、OracleのIaaSプレ認定がコンプライアンス担当者を安心させるにつれ、2030年にかけて年平均成長率20.01%で拡大する見込みです。組織は、高リスクデータを州のデータセンターに保持しながら、分析にハイパースケーラーの弾力性を活用する階層型アーキテクチャを採用しています。Bell Cloud Connectは、顧客サイトから複数のクラウドへの専用低遅延パスを提供することでこのモデルを促進しています。

ハイブリッド採用は、コードとして提供されるゼロトラストブループリントやソブリンクラウドランディングゾーンなどのアクセラレーターによってさらに触媒されています。システムインテグレーターは、展開タイムラインを短縮し定期収益を組み込むマネージドプラットフォーム提供を通じて参照パターンを収益化しています。ベンダーロックインへの懸念は、サービス固有の依存関係を抽象化するマルチクラウドオーケストレーションプラットフォームによって対処され、プロバイダーを単一ベンダーの再販業者ではなく公平な運用者として位置付けています。

サービス提供場所別:賃金圧力にもかかわらずオフショアが成長

オンショアサービスは戦略・規制業務において引き続き優先され、2024年に48.50%の市場シェアを維持しました。それにもかかわらず、プロバイダーが国内の給与インフレに対抗するために労働ピラミッドをより低コストな地域に再バランスするにつれ、オフショアのスループットは年平均成長率18.83%で上昇する見込みです。企業は純粋な価格競争ではなく、フォロー・ザ・サンのセキュリティオペレーションセンターと24時間DevSecOpsパイプラインによって差別化を図っています。

カナダの購買者はグローバル提供リスクについてますます洗練されており、データ取り扱い、現地プライバシー法の遵守、迅速な是正能力に関する契約条項を重視しています。その結果、ISO 27001認定施設とカナダデータ居住ゲートウェイを持つプロバイダーが優先されます。ニアショアチームは依然としてバイリンガルサポートとアジャイルコラボレーションの役割を担っていますが、現在は表面的な料金節約ではなく価値の観点から正当化されています。

企業規模別:AIの民主化が中小企業を強化

大企業は、複雑な資産が幅広いサービスポートフォリオを必要とするため、2024年に64.20%の収益を獲得しました。しかし、中小企業は、ノーコードAIサービスとサブスクリプション型セキュリティバンドルが参入コストを引き下げるにつれ、年平均成長率18.40%で増分成長を牽引する見込みです。プロジェクト費用の最大40%を補助するScale AIのコスト分担助成金は、中堅製造業者および物流企業の採用障壁を実質的に低下させています。

プロバイダーは、固定スコープのデータカタログ、事前調整済みチャットボット、ターンキーセキュリティ監視などのモジュール型提供物を中小企業の予算に合わせた価格帯でパッケージ化しています。さらに、国立研究評議会のAIアシストプログラムは最大66,600米ドルの支援を提供し、概念実証プロジェクトへの投資可能なプールを拡大しています。中小企業がパイロットから本番へと移行するにつれ、マネージドサービス契約はユーザー単位の価格設定から顧客の成長に合わせてスケールする消費量ベースのモデルへと移行し、ベンダーに予測可能な収益をもたらします。

エンドユーザー業種別:ヘルスケアがデジタルトランスフォーメーションをリード

銀行・金融サービス・保険は、オープンバンキング対応と決済レール近代化に牽引され、2024年のカナダITサービス市場規模の24.70%のシェアを維持しました。ヘルスケアおよびライフサイエンスは、電子健康記録の義務化、遠隔診断プラットフォーム、精密医療分析が深い規制知識を必要とするにつれ、2030年にかけて年平均成長率19.99%で拡大する見込みです。

製造業はインダストリー4.0の改修を追求し、公共部門機関は連邦資金に支えられたデジタルアイデンティティと市民サービスポータルを採用しています。小売・消費財の需要はオムニチャネルオーケストレーションと在庫インテリジェンスに集中し、通信プロバイダーは5Gエッジプラットフォームの展開を加速しています。エネルギー・公益事業の顧客は、脱炭素化目標を達成するためにアセットインテグリティ分析とグリッドデジタル化を重視しています。各業種の規制オーバーレイが、クライアントをドメイン固有のコンプライアンスアクセラレーターと現地データ居住保証を持つプロバイダーへと誘導しています。

地域分析

オンタリオ州が需要の中核を担い、トロント・ウォータールーイノベーション回廊には金融サービスの本社と3,500社超のテックスタートアップが集積し、カナダITサービス市場で最大の州別シェアを形成しています。オタワ・ガティノーに集中する連邦政府支出は、クラウドトランスフォーメーションとセキュアネットワークエンジニアリングに予測可能なワークロードをもたらしています。ケベック州はデータセンター税優遇措置と、TELUS・ミラなどの省の資金援助と産学連携に恩恵を受けるモントリオールを中心とした活発なAIエコシステムに支えられ、これに続いています。

カナダ西部は、カルガリーのエネルギーセクターのデジタル化とバンクーバーの資源サプライチェーン近代化に牽引され、平均を上回る成長を示しています。ブリティッシュコロンビア州の予測給与成長率3.60%は、確立された採用パイプラインを持つプロバイダーに有利な逼迫した労働市場を浮き彫りにしています。プレーリー地方は農業テックイニシアチブと農村ブロードバンド拡張を活用してクラウドベースの監視ソリューションを採用し、大西洋岸諸州は低い運営コストと的を絞った移民プログラムを活かしてニアショアデリバリーセンターを誘致しています。

地域ごとの政策の異質性がサービスミックスの差異を形成しています。ケベック州の法律25号プライバシー規制はコンプライアンス監査とデータ居住ソリューションへの需要を高め、地元プロバイダーに競争優位をもたらしています。オンタリオ州の近く施行されるデジタルプラットフォーム労働者権利法はHRテックアウトソーシング要件に影響し、アルバータ州の排出管理・気候レジリエンス戦略はESGデータプラットフォーム需要を刺激しています。その結果、プロバイダーは全機会を獲得するために、市場参入メッセージ、提供モデル、規制ツールキットを州固有のニュアンスに合わせて調整する必要があります。

競争環境

CGI、IBM Canada、Accentureなどの大手ベンダーは、グローバルな提供リーチと現地化されたコンプライアンス専門知識を組み合わせ、連邦省庁、第1層銀行、通信事業者にわたる複数年にわたるトランスフォーメーション契約を確保しています。MNP、Softchoice、Long View Systemsなどの中堅専門企業は、Microsoftエコシステム、AIプロンプトエンジニアリング、ソブリンクラウドオーケストレーションにおけるニッチな専門知識を活かして、中堅市場および公共部門の案件を獲得しています。

合併・買収は能力拡大の主要な手段であり続けています。CGIによるMomentum Technologies買収はケベック州拠点の分析専門家250名を加え、Bell CanadaとServiceNowのパートナーシップはITワークフロー自動化をマネージドネットワーク提供に組み込んでいます。[ 4]ServiceNow、「ServiceNowとBell Canadaがパートナーシップを拡大」、servicenow.com Accentureは2024年に39件の買収を完了し、エネルギー業種のカバレッジを深めるためにTrue North SolutionsのカナダオペレーションをはじめとするM&Aを実施しました。これらの動きは、サービス差別化の窓を縮小し、標準化された提供物を中心とした価格収束を促進することで競争を激化させています。

ソブリンクラウドコンプライアンスとAI法対応は、データ管轄の複雑さに制約されるグローバル競合他社を国内プレーヤーが出し抜ける新たな競争の場を提供しています。ThinkOnやOVHcloudなどのカナダのデータセンターを管理するプロバイダーは、州の居住法規を満たすエンドツーエンドのスタックを提供するためにシステムインテグレーターと提携しています。一方、ハイパースケーラーは地域ゾーンを拡大し、環境影響に関するナラティブに対抗するためにクリーンエネルギー購入契約を締結し、持続可能な選択肢として自社を位置付けています。成功する競合他社は、ハイパースケーラーのイノベーション、ソブリン居住保証、業種別アクセラレーターを融合させて、防御可能な価値提案を構築するでしょう。

カナダITサービス産業リーダー

CGI Inc.

IBM Canada Ltd.

Accenture Inc. (Canada)

Deloitte Inc.

Tata Consultancy Services Canada Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Bell CanadaとCohere社は、BellのAIデータセンターと光ファイバーネットワークを活用してカナダの政府および企業にAIツールを共同販売するアライアンスを発表しました。

- 2025年3月:CGIはMomentum Technologiesの買収を完了し、ケベックシティに250名のデータ分析専門家を加えました。

- 2025年3月:カナダ政府は国内AIコンピューティング能力を拡大するためにCohere社への2億4,000万米ドルの投資を締結しました。

- 2025年2月:CGIは100名超の認定コンサルタントを擁するDatabricks Selectパートナーステータスを取得しました。

カナダITサービス市場レポートの調査範囲

| ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) |

| ビジネスプロセスアウトソーシング(BPO) |

| マネージドセキュリティサービス |

| クラウドおよびプラットフォームサービス |

| オンプレミス |

| クラウドホスト型(パブリック/プライベート) |

| オンショア |

| ニアショア |

| オフショア |

| 中小企業(SMEs) |

| 大企業 |

| BFSI |

| 製造業 |

| 政府・公共部門 |

| ヘルスケアおよびライフサイエンス |

| 小売・消費財 |

| 通信・メディア |

| 物流・輸送 |

| エネルギー・公益事業 |

| その他のエンドユーザー業種 |

| サービスタイプ別 | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| 展開モデル別 | オンプレミス |

| クラウドホスト型(パブリック/プライベート) | |

| サービス提供場所別 | オンショア |

| ニアショア | |

| オフショア | |

| エンドユーザー企業規模別 | 中小企業(SMEs) |

| 大企業 | |

| エンドユーザー業種別 | BFSI |

| 製造業 | |

| 政府・公共部門 | |

| ヘルスケアおよびライフサイエンス | |

| 小売・消費財 | |

| 通信・メディア | |

| 物流・輸送 | |

| エネルギー・公益事業 | |

| その他のエンドユーザー業種 |

レポートで回答される主要な質問

カナダITサービス市場の現在の価値はいくらですか?

市場は2025年に600億8,000万米ドルと評価されており、2030年までに1,284億6,000万米ドルに達する見込みです。

クラウドホスト型サービスへの支出はどのくらいの速さで成長していますか?

クラウドホスト型ワークロードは2025年から2030年にかけて年平均成長率20.01%で拡大する見込みです。

2030年にかけて最も速く成長する業種はどこですか?

ヘルスケアおよびライフサイエンスは、デジタルヘルス義務化とデータ分析イニシアチブが加速するにつれ、年平均成長率19.99%を記録する見込みです。

大企業は全体需要においてどのくらいのシェアを占めていますか?

大企業は複雑なトランスフォーメーションアジェンダとコンプライアンス要件に牽引され、2024年の支出の64.20%を占めました。

マネージドセキュリティサービスが注目を集めている理由は何ですか?

サイバー保険料が前年比28%超上昇し、アウトソーシングされたセキュリティ運用が社内代替手段よりもコスト効率が高くなっています。

カナダのデータ主権への注力はハイパースケーラーの採用にどのような影響を与えていますか?

厳格な居住基準が調達サイクルを長引かせ、カナダのデータ所在地を保証するソブリンクラウドの代替手段への関心を高めています。

最終更新日: