米国位置情報サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

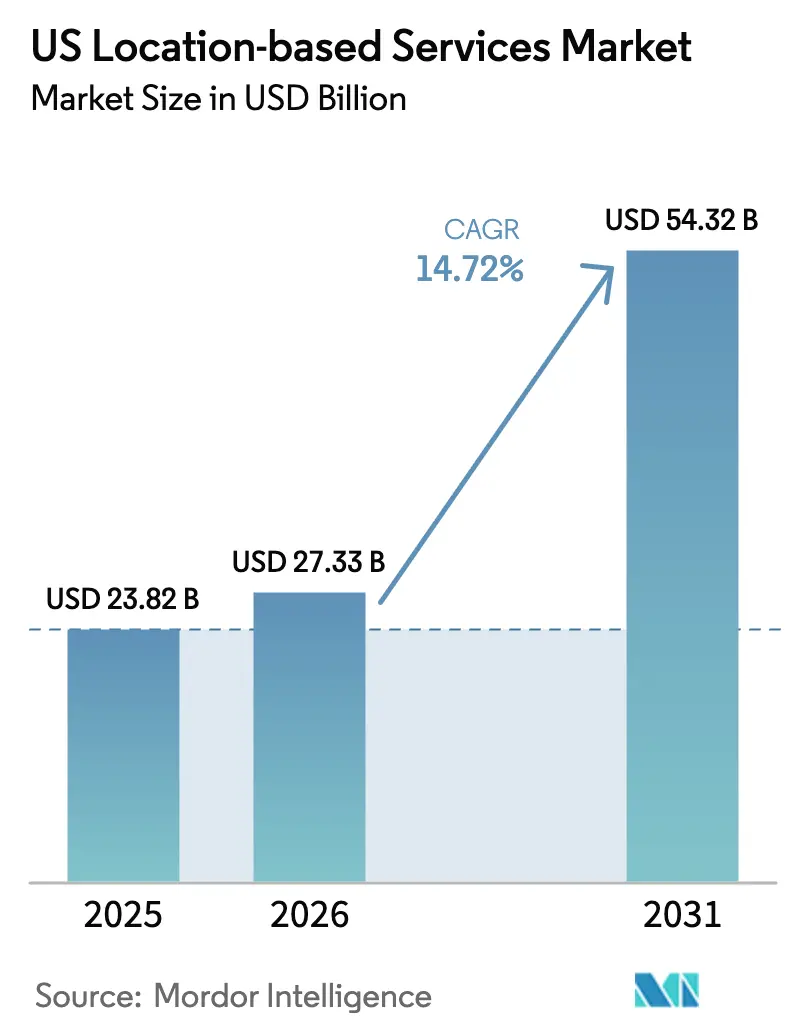

| 基準年の市場規模 (2025) | 23.82 十億米ドル |

| 市場規模 (2026) | 27.33 十億米ドル |

| 市場規模 (2031) | 54.32 十億米ドル |

| 成長率 (2026 - 2031) | 14.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国位置情報サービス市場分析

米国位置情報サービス市場規模は2026年において270億3,300万米ドルと推定され、2025年の238億2,000万米ドルから成長し、2031年には543億2,000万米ドルに達する見込みであり、2026年~2031年のCAGRは14.72%で推移しています。この成長軌道は、3億人以上の米国人をカバーするまでに成熟した5G、2028年までにモバイル接続の91%に達すると見込まれるスマートフォン普及率、ならびに物流・ヘルスケア・小売環境におけるリアルタイム業務可視化に対する企業需要の拡大によって牽引されています[1]Ericsson、「5G in the North America Region – Ericsson Mobility Report」、ericsson.com。連邦交通局(FTA)のプログラムは汎用交通フィード仕様(GTFS)データセットを標準化しており、利用事例をターンバイターンナビゲーションにとどまらず、マルチモーダル経路計画および交通アナリティクスへと拡大しています。同時に、CARTO GenAIおよびOracle Spatial AIなどの生成AIプラットフォームは、地理空間データへの自然言語クエリをサポートすることで、空間アナリティクスの技術的障壁を低下させています。しかしながら、カリフォルニア州位置情報プライバシー法(AB 1355)および各州レベルで浮上するデータ主権法案に関連するコンプライアンスコストが、プロバイダーにプライバシー・バイ・デザイン・アーキテクチャおよび柔軟な同意管理ワークフローへの投資を迫っています。

レポートの主要ポイント

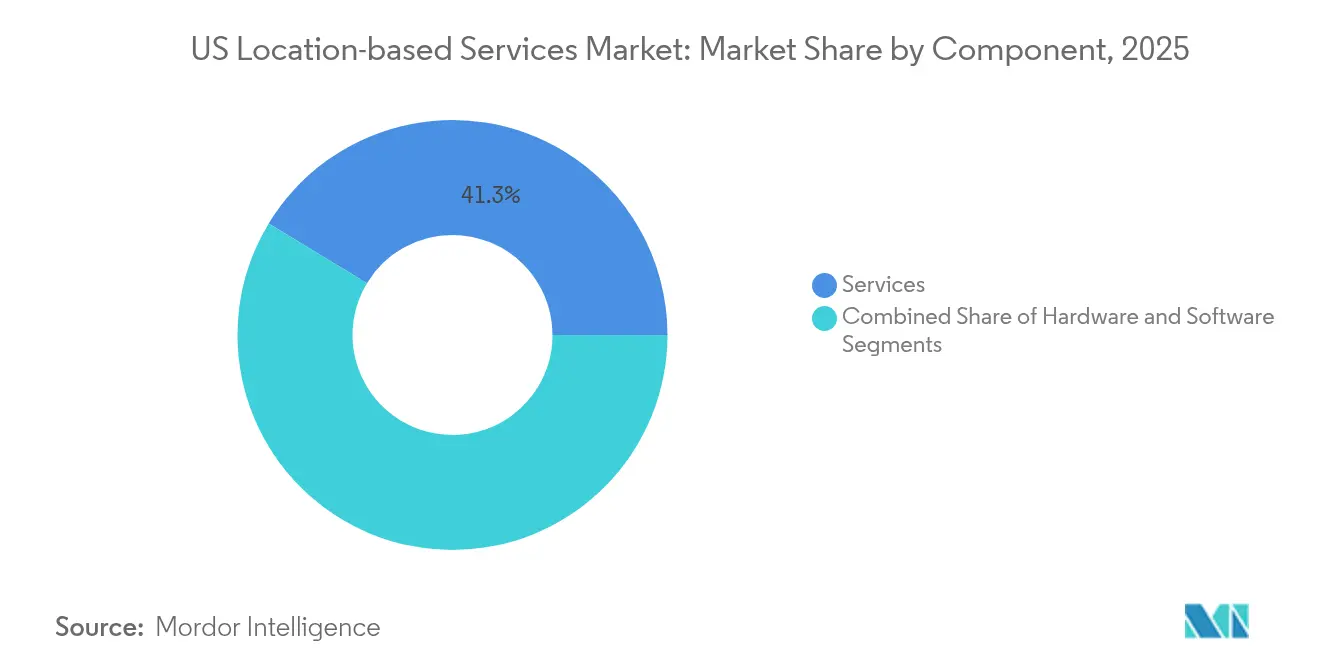

- コンポーネント別では、サービスが2025年に41.32%の収益シェアをリードし、プロフェッショナルサービスおよびマネージドサービスは2031年にかけてCAGR17.12%で成長する見込みです。

- 位置情報タイプ別では、屋外測位が2025年に米国位置情報サービス市場シェアの55.47%を占め、屋内測位はCAGR20.46%で拡大する見込みです。

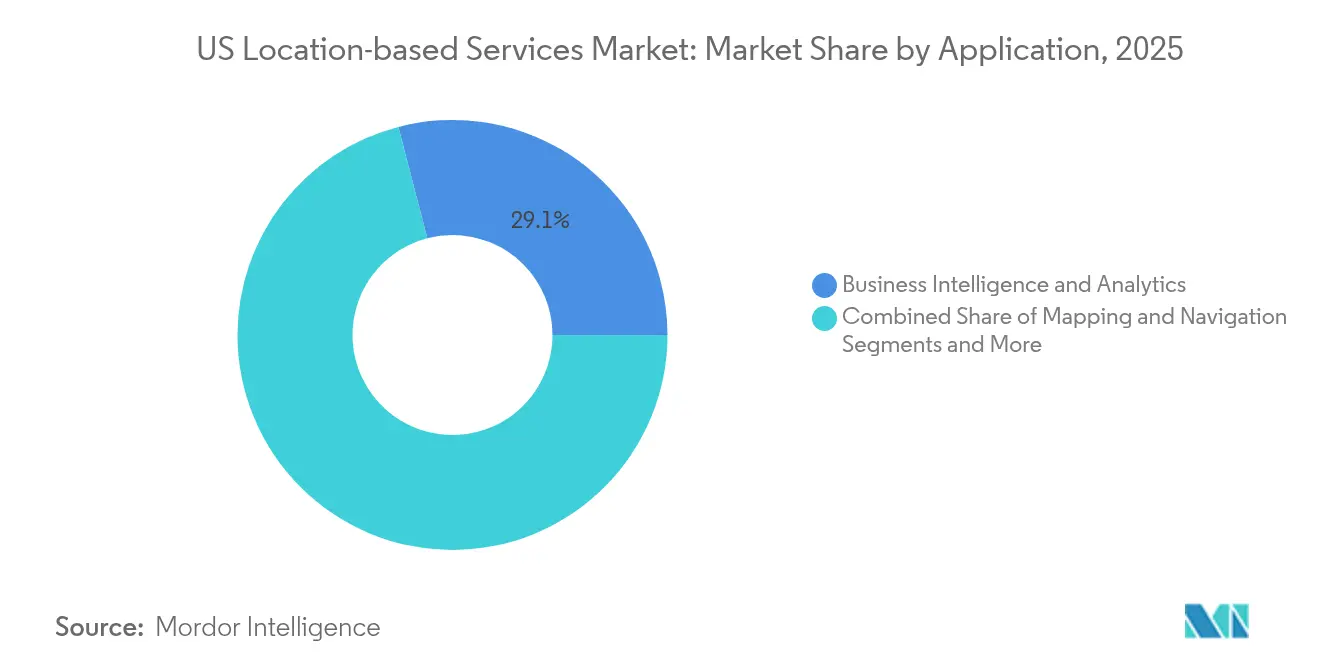

- アプリケーション別では、ビジネスインテリジェンスおよびアナリティクスが2025年に米国位置情報サービス市場規模の29.05%のシェアを獲得し、位置情報ベース広告はCAGR23.62%で成長すると予測されています。

- エンドユーザー垂直市場別では、輸送・物流が2025年の収益の23.68%を占め、ヘルスケアは2031年にかけて最速のCAGR18.93%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国位置情報サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの 影響割合(%) | 地理的 関連性 | 影響期間 |

|---|---|---|---|

| スマートフォン 普及率と5G展開 | +2.3% | 全国規模、主要 大都市圏 | 中期(2~4 年) |

| ジオマーケティング 支出の急増 | +1.8% | 全国規模、 小売集積地域 | 短期(≤2 年) |

| リアルタイム資産可視化 (RTLS)への需要 | +1.5% | ヘルスケアおよび 製造業ハブ | 中期(2~4 年) |

| 小売施設・会場向け 屋内マッピングの成長 | +1.2% | 都市中心部および 高交通量施設 | 中期(2~4 年) |

| 連邦交通機関LBS データセットが新たな利用事例を開拓 | +0.9% | 交通機関が集積する 大都市圏 | 長期(≥4 年) |

| 生成AI活用による 空間アナリティクス | +0.8% | 先進技術志向の エンタープライズクラスター | 長期(≥4 年) |

| 情報源: Mordor Intelligence | |||

スマートフォン普及率と5G展開

広域5Gは現在、低帯域カバレッジを3億人以上の米国人に提供しており、高度なマルチラテレーション(複数基地局を用いた位置算出)アルゴリズムと組み合わせることでサブメーター測位をサポートします。QualcommのX85 5Gモデム・RFは、オンチップAIエンジンを統合し、大規模施設内での位置精度向上のための到達時間計算を強化します。900万拠点への固定無線アクセス(FWA)展開は、モビリティを超えた5Gのポテンシャルを示し、ジオフェンシングベースのホームオートメーションおよび農村部の資産追跡に新たな機会を開いています。通信キャリアは現在「プレミアム測位」サブスクリプションを提供しており、調査によれば5Gユーザーの35%が空港やアリーナでの高精度屋内ナビゲーションのために追加料金を支払う意向を示しています。これらの収益化シグナルは、米国位置情報サービス市場におけるプロバイダーの長期的な収益見通しを支えています。

ジオマーケティング支出の急増

小売業者は近接型キャンペーンへの予算配分を拡大しています。これはリアルタイムオファーが人口統計のみのターゲティング基準値を上回る店舗内コンバージョン率を実現するためです。Cisco Merakiカメラは現在、匿名化されたWiFiプロービングとコンピュータビジョンを融合して、来店頻度と滞在時間によって買い物客をセグメント化し、そのデータを動的広告プラットフォームに供給しています。Ciscoの2025年小売アナリティクス調査によれば、モバイル消費者の47%が100メートル以内にいる際に店舗トリガー型クーポンの受信に同意しています。AI活用の需要予測により、マーケターは来客数増加が予測される際にプログラマティックで在庫を先買いできるようになり、位置情報データを記述的資産から予測的資産へと転換します。その結果、位置情報ターゲット型フォーマットへの二桁台の予算再配分が生じ、米国位置情報サービス市場の収益成長を加速させています。

リアルタイム資産可視化(RTLS)への需要

Mission HospitalにおけるCenTrakの導入は年間の機器紛失を15万米ドル削減し、20万米ドルの効率化効果をもたらし、ヘルスケアRTLSのROIを実証しました。Sonitor社のSonitorONEは1つのスタックで6つの測位モダリティをサポートし、従来システムより50%少ないビーコン数で運用でき、設置時の混乱を軽減します。製造業者はEVS mobe3 Liveを既存WiFi上で活用し、追加ケーブル配線なしに仕掛品を追跡しています。これらの事例は、RTLSが事後対応型の探索を予知保全サイクルへと転換することを実証しており、食品加工などの新たな業界垂直市場が米国位置情報サービス市場に参入する動機となっています。

小売施設・会場向け屋内マッピングの成長

モール・オブ・アメリカにおけるInpixonのインタラクティブマップ導入は、来訪者の平均セッション時間を13%向上させ、リーシング分析向けの匿名化ヒートマップを提供しています。Hyper ARのコンピュータビジョンツールキットは、外部アンカーなしに20万平方フィート全体でサブメーター精度を実現し、食料品店がピッキングルートを再設計してオンライン注文1件あたり2~3米ドルのコスト削減を可能にします。Apple屋内マップの標準化された会場マップスキーマは、mobe3 Liveなどのエンタープライズシステムへのオンボーディングを容易にし、プロジェクト期間を大幅に短縮します。この結果として生まれるデータフローは、小売業者がeコマースと実店舗の購買ジャーニーの両方を把握できる統合コマースダッシュボードを支え、米国位置情報サービス市場内での新たなソフトウェアサブスクリプションを促進しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの 影響割合(%) | 地理的 関連性 | 影響期間 |

|---|---|---|---|

| 設置および 維持コストの高さ | –1.2% | 全国規模、農村部および小規模市場 | 短期(≤2 年) |

| プライバシーおよびデータ保護 コンプライアンスの負担 | –0.8% | カリフォルニア州・マサチューセッツ州・イリノイ州、 全国への波及あり | 中期(2~4 年) |

| 既存建物における 屋内RF干渉 | –0.6% | 高密度都市中心部 | 中期(2~4 年) |

| 州レベルの データ主権立法 | –0.4% | 州ごと | 長期(≥4 年) |

| 情報源: Mordor Intelligence | |||

設置および維持コストの高さ

予測的WiFiサーベイは395米ドルから始まりますが、現地での完全検証は1,450米ドルに達し、エンドツーエンドのエンタープライズ展開はハードウェアを除いた1万平方フィートあたり平均2,000米ドルとなります[2]SecurEdge Networks、「WiFiサイトサーベイのコストはいくらか?」、securedgenetworks.com。光ファイバーバックホールは300メートルの掘削に最大3万3,900米ドルを追加し、許可取得と掘削に3~4か月を要します。医療施設での設置は電磁適合性試験の通過が必要であり、試運転予算を増大させ期間を延長させます。Bluetoothローエナジーおよびウルトラワイドバンドは既存イーサネット上で動作可能ですが、組織はライフサイクル全体を通じてソフトウェアライセンス、セキュリティパッチ適用、およびアナリティクスプラットフォームサブスクリプションに直面します。これらの累積コストは中堅小売業者やコミュニティ病院での導入を停滞させ、米国位置情報サービス市場の短期的な成長を抑制しています。

プライバシーおよびデータ保護コンプライアンスの負担

カリフォルニア州AB 1355は、GPS・IPアドレス・三角測量WiFi識別子を包含する「精密な位置情報」のいかなる収集に対してもオプトイン同意を義務付けています。企業はそのため、同意のオーケストレーション、詳細なデータ保持規則、およびデータ主体アクセスダッシュボードを組み込む必要があります。マサチューセッツ州とイリノイ州は許容される処理目的において異なる並行フレームワークを起草中であり、複数州にまたがるガバナンスの複雑性を生み出しています。プロバイダーは現在、プロジェクト予算の6~8%をコンプライアンス監査、法的審査、および継続的モニタリングに充当しています。専任のプライバシーチームを持たない中小規模のプレイヤーは、明確な規則が存在する法域への展開に限定することが多く、米国位置情報サービス市場における対応可能な収益を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが統合専門知識を提供

サービスは2025年の収益の41.32%を占め、企業がRFサーベイからアナリティクスダッシュボードまでのエンドツーエンド提供を必要としているため、CAGR17.12%を記録すると予測されています。マネージドサービスバンドルには、位置情報データ品質SLA、プロアクティブなセンサーバッテリー交換、および四半期ごとのアナリティクスチューニングが組み込まれるようになっています。同時に、物理的なキャプチャレイヤーを支えるIoTタグ、ビーコン、マルチバンドアンテナに対するハードウェア需要は安定しており、ソフトウェアライセンスはセンサー数とデータアナリティクスのワークロードに比例して拡大しています。CenTrakのターンキー展開は、病院が内部ITチームに過度な負荷をかけることなくRTLSを電子医療記録およびナースコールシステムと連携させるためにアウトソーシング統合を選択する理由を示しています。QualcommのAwareエンタープライズプラットフォームは、最適なエッジツークラウド構成のためにソリューションアーキテクトを必要としながらも、デバイス非依存のAPIを提供することでハードウェアとサービスの境界をさらに曖昧にしています。

一方、小売・製造業における自社構築戦略は、オープンソースのマッピングSDKと既製品のWiFiアナリティクスを組み合わせる事例が増加していますが、隠れた維持管理コストが初期コスト削減効果を相殺することが多くなっています。その結果、サービスセグメントは引き続き米国位置情報サービス市場において最高の利益率プロファイルを確保しています。

注記: 各セグメントのシェア詳細はレポート購入後にご確認いただけます

位置情報タイプ別:屋内測位が躍進

屋外GPSソリューションは、eコマース物流においてナビゲーションおよびラストマイル配送が定着した役割を持つため、2025年に55.47%の収益シェアを維持しています。しかし、病院・空港・大型小売店がスタッフワークフローと買い物客エンゲージメントのためにサブメーター精度を追求するにつれ、屋内測位はCAGR20.46%で成長すると見込まれています。Silicon Labs社のBG22ブルートゥースシステムオンチップは、医療施設に典型的な高密度RF環境を通じてレポートする低消費電力の資産タグを実現します。Appleの標準化された屋内マップデータモデルは、独自のマップ作成ステップを不要にすることで施設の導入を加速させています。このチップセットイノベーションとエコシステム標準化の組み合わせが、米国位置情報サービス市場における屋内セグメントのシェアを拡大しています。

既存の構造物では金属製の設備によるマルチパス干渉の問題が依然として存在するため、ソリューションプロバイダーはビーコン配置を自動調整するAI支援キャリブレーションルーティンを導入しています。これらの進歩により試運転期間が数週間から数日に短縮され、屋内展開が成熟した屋外サービスと同等の水準に達するとともに、米国位置情報サービス産業を支配することになる将来の屋内・屋外シームレス連携利用事例への足がかりを築いています。

アプリケーション別:アナリティクスがナビゲーションを凌駕

ビジネスインテリジェンスおよびアナリティクスアプリケーションは2025年の市場価値の29.05%を支配し、初めてナビゲーションを上回りました。CARTOのGenAIは空間分析を対話形式にし、非技術系スタッフが「先週のビルボードキャンペーン後、どの郵便番号で店舗売上が上昇したか?」と質問し、数秒以内にマップベースの回答を得ることを可能にしています。Oracle Spatial AIは犯罪多発地帯や疾病クラスターなどのイベントに対する異常検知を追加し、アナリティクスを記述的実践から規範的実践へと移行させています。位置情報ベース広告はCAGR23.62%で最も急成長する利用事例であり、リアルタイム入札向けにジオフェンシングメタデータをパッケージ化したプログラマティック取引所によって牽引されています。

消費者向けマッピングおよびナビゲーションは引き続きスマートフォンの幅広い普及を享受していますが、基本的なターンバイターンナビゲーションがコモディティ化するにつれてユーザー一人当たりの収益は横ばいとなっています。そのため、ソフトウェアベンダーはFTAが開放したトランジットデータを融合したマルチモーダル経路探索へと軸足を移し、カーボントラッキングダッシュボードなどのサブスクリプション対応プレミアム機能を追加しています。このアナリティクス重視の傾向は、データ収益化ポテンシャルが従来のライセンス料を上回る領域で米国位置情報サービス市場規模を拡大させることが期待されています。

注記: 各セグメントのシェア詳細はレポート購入後にご確認いただけます

エンドユーザー垂直市場別:ヘルスケアが最高成長の座を獲得

輸送・物流は23.68%のシェアを持つ最大の支出セクターであり、ジオフェンシングによるドライバーコンプライアンスおよび渋滞発生時の動的ルート再計算に活用されています。しかしながら、RTLSがパイロットからシステム全体への展開へと移行し、感染管理ワークフローおよび資産ライフサイクル最適化をサポートするにつれ、ヘルスケアはCAGR18.93%を記録する見込みです。CenTrakの最新の導入事例では1年での投資回収が実現され、病院の取締役会がより広範なカバレッジに向けて設備投資予算を確保するよう促しています。製造業・ホスピタリティ・BFSI各セクターも、安全監査・ゲスト案内・不正アナリティクスの強化に向けて位置情報インサイトを活用し、その後に続いています。

一方、政府機関はオープンデータ義務化を通じて交通機関の運営を近代化し、IT・通信プレイヤーはエッジAIアプリケーションを支えるためにIoTプラットフォームへの位置情報APIを統合しています。この複数業界垂直市場にわたる需要の取り込みは、セクター固有の景気後退から米国位置情報サービス市場を守る多様化された需要基盤を確固たるものにしています。

地域分析

ニューヨーク・ロサンゼルス・サンフランシスコ・シカゴの第一層大都市圏回廊は、高密度の5Gカバレッジとリアルタイム可視化の活用に意欲的な技術感応性の高い労働力を兼ね備えているため、エンタープライズ展開の半数以上を占めています。北東部には患者スループット向上のためにRTLSをパイロット導入する学術医療センターが集積しており、シリコンバレーにはAI活用の地理空間アナリティクスプラットフォームを構築し後に全国展開するスタートアップが集まっています。西海岸の小売業者は屋内マッピング導入をリードしており、堅調なベンチャー資金調達とアプリを介した店舗体験に対する消費者の早期受容に支えられています。米国位置情報サービス市場は、労働力不足を補うためにサプライチェーンの精度を重視する製造・物流ハブが集積するテキサス州・フロリダ州などのサンベルト州において最も急速な成長を続けています。

カリフォルニア州AB 1355のプライバシー規制は事実上、全国的なコンプライアンスチェックリストのデフォルトとなっており、他州のベンダーも現地法が施行される前から準拠を余儀なくされています。一方、農村部の郡では1平方フィートあたりの設置コストが高く、5Gカバレッジも断続的であるため、投資回収期間が長期化しています。通信キャリアは固定無線アクセスを通じてこの格差の緩和に取り組んでおり、低帯域5Gを900万の農村世帯に拡大することで、米国位置情報サービス市場における新たな対応可能な市場セグメントを開拓しています。ミネアポリスとシアトルにおける連邦交通機関LBSパイロットは、民間開発者が収益化できるオープンデータエコシステムを促進することで、中規模大都市圏における機会をさらに固定化しています。

今後を見据えると、マサチューセッツ州およびイリノイ州の州レベルのデータ主権法案が地域限定ストレージ義務化をもたらす可能性があります。全国展開を計画するベンダーは現在、システム全体の再プラットフォーム化を行わずに対応できるよう、ジオフェンシング型データレイクを設計しており、この設計上の選択は初期コストを増加させますが、米国位置情報サービス産業全体にわたるスケールメリットを維持します。

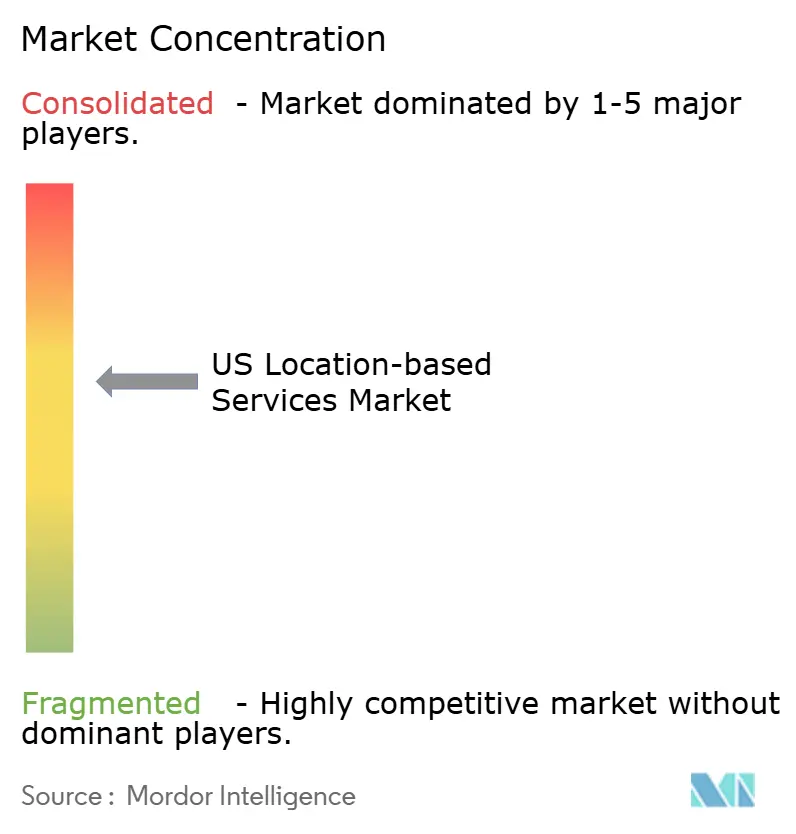

競争環境

競争環境は中程度に分散した状態が続いています。プラットフォームリーダーであるGoogle(Google LLC)とApple Inc.は消費者向けナビゲーションで圧倒的な地位を占める一方、CenTrak・Zebra Technologies Corporation・Inpixonなどの専業プロバイダーはヘルスケアおよび屋内アナリティクスのニッチ市場を制しています。Microsoft Corporationは、TomTom N.V.・HERE Global B.V.・Esri, Inc.との提携を通じてAzure Mapsを拡張し、経路探索・格子状気象データ・歩行者ヒートマップをバンドルした統合APIを開発者に提供しています。QualcommのチップセットロードマップはFY29までに自動車およびIoT分野で220億米ドルの収益を目標としており、シリコンの差別化が精度と消費電力に与える影響—エンタープライズRTLSにおける主要な購買基準—を浮き彫りにしています。

戦略的には、大手企業はApple Inc.のプライベートリレーおよびGoogle LLCの連合アナリティクスに示されるように、未加工の位置情報データの流出を削減するオンデバイス処理を組み込むことでプライバシーリスクに対処しています。統合も市場を形成しており、Platform Scienceによる Trimble Inc.のフリートテレマティクス部門の買収は、ハードウェア・ELD(電子ログデバイス)コンプライアンスソフトウェア・データ収益化サービスを1つのスタックに統合しています。一方、HERE Global B.V.はソフトウェア定義車両向けAI活用ガイダンスアシスタントを導入し、車載位置情報インテリジェンスをめぐる研究開発競争の激化を示しています。

ニッチな破壊者はウルトラワイドバンドによるマイクロ測位とAIファーストのマッピングエンジンによって地位を築いていますが、スケール化には依然として多大な資本が必要です。全体として、上位5社が各セグメント収益の約45~50%を支配しており、米国位置情報サービス市場の市場集中スコアは6となり、バランスが取れつつも競争が激化している環境を示しています。

米国位置情報サービス産業のリーダー企業

International Business Machines Corporation (IBM)

Cisco Systems, Inc.

Google LLC

HPE Aruba Inc

Zebra Technologies Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:HERE Global B.V.は、大規模言語モデルの推論と動的位置情報データを組み合わせた、ソフトウェア定義車両向けAI活用インテリジェントガイダンスアシスタントを発表しました。

- 2025年7月:Cisco Systems, Inc.はCisco Live US 2025においてMeraki スマートカメラおよびセンサーを展示し、小売業の顧客行動インサイト向けリアルタイム位置情報アナリティクスを紹介しました。

- 2025年6月:Esri, Inc.はGEOINT 2025において、ガウシアンスプラットベースの3次元物体認識を含むArcGISのAI強化機能を実演しました。

- 2025年5月:Qualcomm IncorporatedはSnapdragon 7 Gen 4モバイルプラットフォームを発表しました。同製品は65%のAI性能向上と、ミッドレンジスマートフォン向けの強化された位置情報機能を備えています。

米国位置情報サービス市場レポートのスコープ

位置情報サービス(LBS)は、ユーザーおよびデバイスの位置に応じた情報を提供するコンピュータまたはモバイルアプリケーションです。これらは通常、スマートフォンなどの携帯端末とモバイルネットワークを通じてアクセスされます。

位置情報サービスの精度は、位置情報サーバーとともに、モバイル通信システムで使用されるソフトウェアおよびハードウェアに主に依存しています。米国位置情報サービス市場は、コンポーネント別(ハードウェア、ソフトウェア、およびサービス)、位置情報タイプ別(屋内および屋外)、アプリケーション別(マッピングおよびナビゲーション、ビジネスインテリジェンスおよびアナリティクス、位置情報ベース広告、ソーシャルネットワーキングおよびエンターテインメント、およびその他のアプリケーション)、エンドユーザー別(輸送・物流、ITおよび通信、ヘルスケア、政府、BFSI、ホスピタリティ、製造業、およびその他のエンドユーザー)にセグメント化されています。

市場規模および予測は、上記すべてのセグメントについて米ドルの金額ベースで提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 屋内 |

| 屋外 |

| マッピングおよびナビゲーション |

| ビジネスインテリジェンスおよびアナリティクス |

| 位置情報ベース広告 |

| ソーシャルネットワーキングおよびエンターテインメント |

| その他のアプリケーション |

| 輸送・物流 |

| ITおよび通信 |

| ヘルスケア |

| 政府 |

| BFSI |

| ホスピタリティ |

| 製造業 |

| その他のエンドユーザー |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| 位置情報タイプ別 | 屋内 |

| 屋外 | |

| アプリケーション別 | マッピングおよびナビゲーション |

| ビジネスインテリジェンスおよびアナリティクス | |

| 位置情報ベース広告 | |

| ソーシャルネットワーキングおよびエンターテインメント | |

| その他のアプリケーション | |

| エンドユーザー垂直市場別 | 輸送・物流 |

| ITおよび通信 | |

| ヘルスケア | |

| 政府 | |

| BFSI | |

| ホスピタリティ | |

| 製造業 | |

| その他のエンドユーザー |

レポートで回答される主要な質問

米国位置情報サービス市場の現在の規模はいくらですか?

市場規模は2026年に270億3,300万米ドルと評価されており、2031年までに543億2,000万米ドルに達する見込みです。

最も急成長しているコンポーネントセグメントはどれですか?

サービスはCAGR17.12%で拡大しており、これは企業がエンドツーエンドの統合複雑性を処理するマネージド展開を好むためです。

屋内測位が屋外GPSよりも勢いを増している理由は何ですか?

ブルートゥースローエナジー、ウルトラワイドバンド、および標準化された屋内マップの技術革新により、サブメーター精度が実現され、屋外GPSでは対応できない新たな小売・ヘルスケアのワークフローが可能となっています。

プライバシー規制は市場にどのような影響を与えていますか?

カリフォルニア州AB 1355および各州で浮上する法案は、明示的なオプトイン同意と詳細なデータ保持管理を義務付けており、コンプライアンスコストを押し上げ、全国的なソリューション設計に影響を与えています。

最終更新日: