米国緊急照明市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

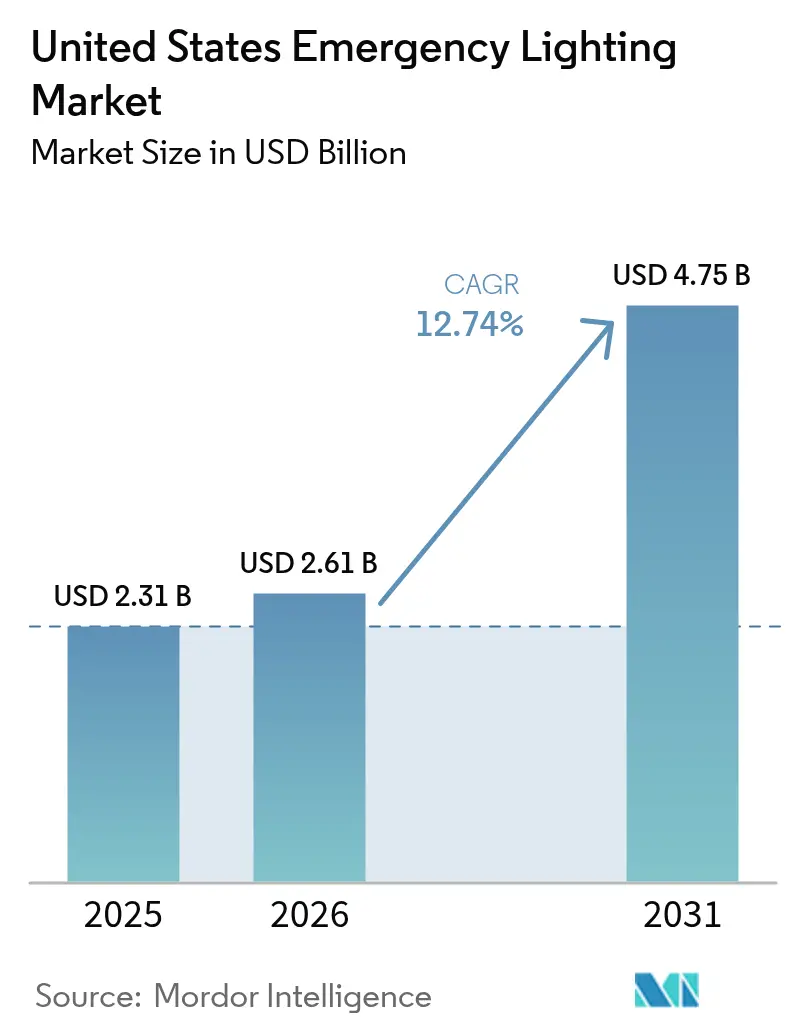

| 基準年の市場規模 (2025) | 2.31 十億米ドル |

| 市場規模 (2026) | 2.61 十億米ドル |

| 市場規模 (2031) | 4.75 十億米ドル |

| 成長率 (2026 - 2031) | 12.74% CAGR |

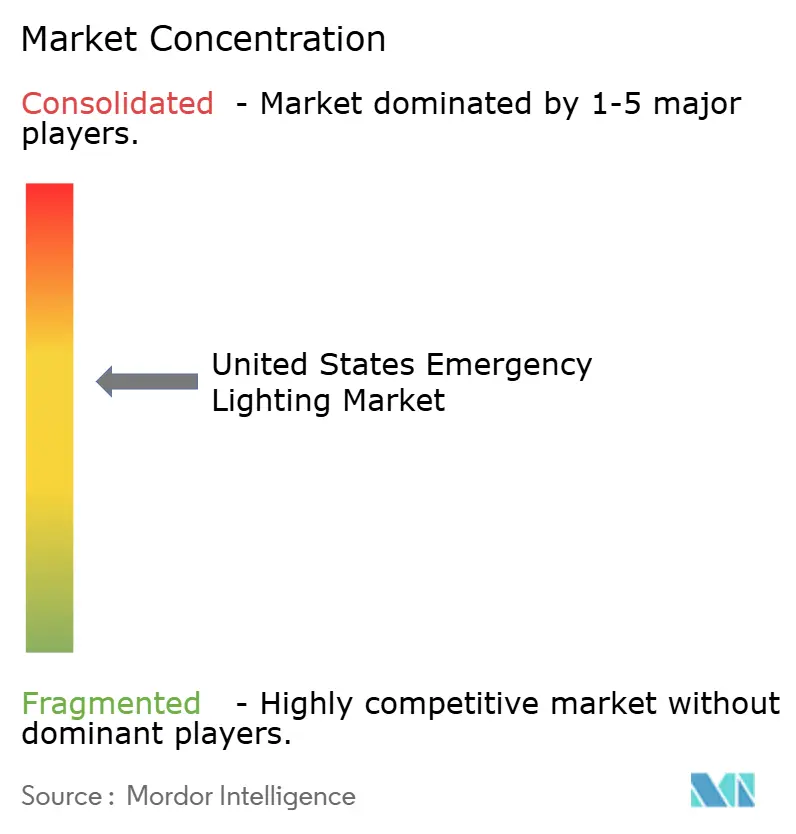

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国緊急照明市場分析

米国緊急照明市場規模は2025年に23億1,000万米ドルと評価され、2026年の26億1,000万米ドルから2031年には47億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは12.74%です。持続的な成長は、インフラ投資・雇用法(IIJA)、継続的なLED価格下落、改訂されたUL 924規格、ならびにNFPA 70/101のより厳格な施行によって支えられており、これらが商業施設、医療施設、交通機関施設全体でのレトロフィット活動を加速させています。IIJAの下で2025年4月までに義務付けられた連邦資金は2,790億米ドルに達し、コード準拠の照明パッケージに対する安定した入札フローを生み出しています。LED照明器具は現在180 lm/Wを超え、リン酸鉄リチウム(LiFePO4)電池がサービス寿命を延長し、総所有コストを削減するとともに、蛍光灯システムからの急速な移行を強化しています。並行して、nLight AIRなどのIoT対応プラットフォームがワイヤレス自己診断によってコンプライアンス試験を簡素化し、作業時間と配線の必要性を削減しています。適度な市場集中度により、既存企業は買収やスマートビルディング提供を通じてシェアを深め、緊急照明器具をより広範なエネルギー管理エコシステムに組み込んでいます。

主要レポートのポイント

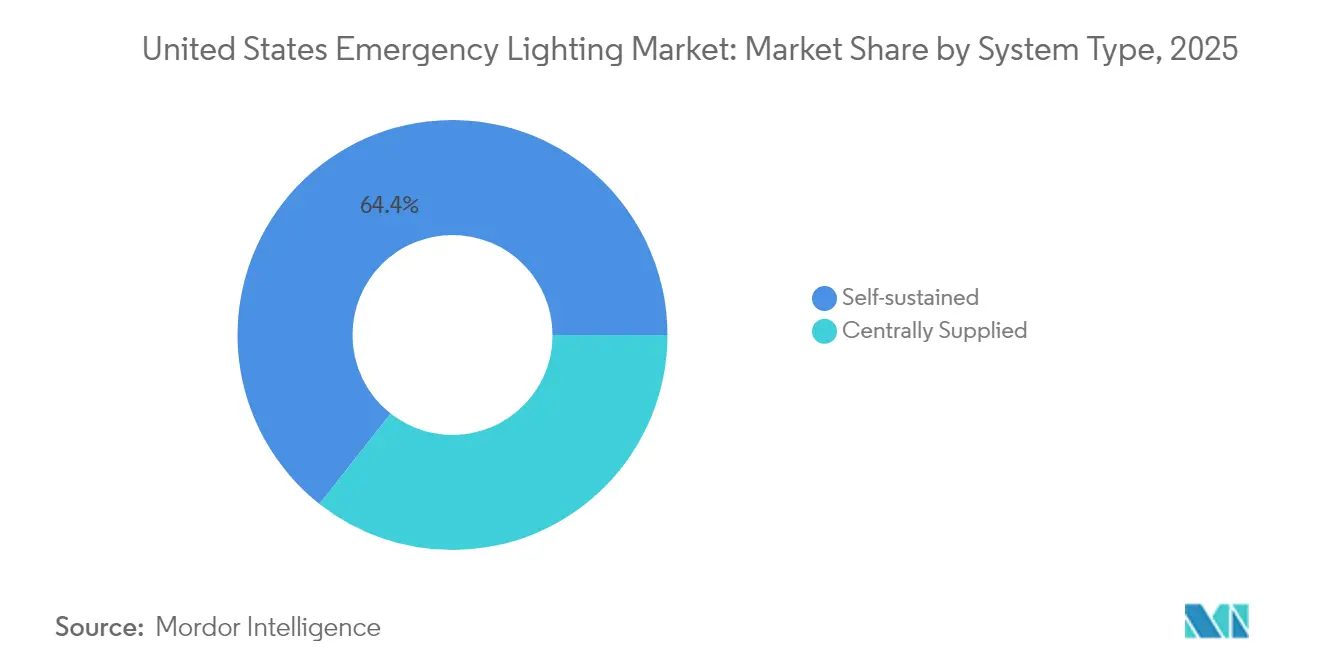

- システムタイプ別では、自己完結型製品が2025年の米国緊急照明市場シェアの64.38%を占め、2031年にかけてCAGR 13.92%で最も速く拡大する見込みです。

- 光源別では、LEDが2025年の収益シェアの78.02%をリードし、同セグメントは2031年までにCAGR 14.06%を記録すると予測されています。

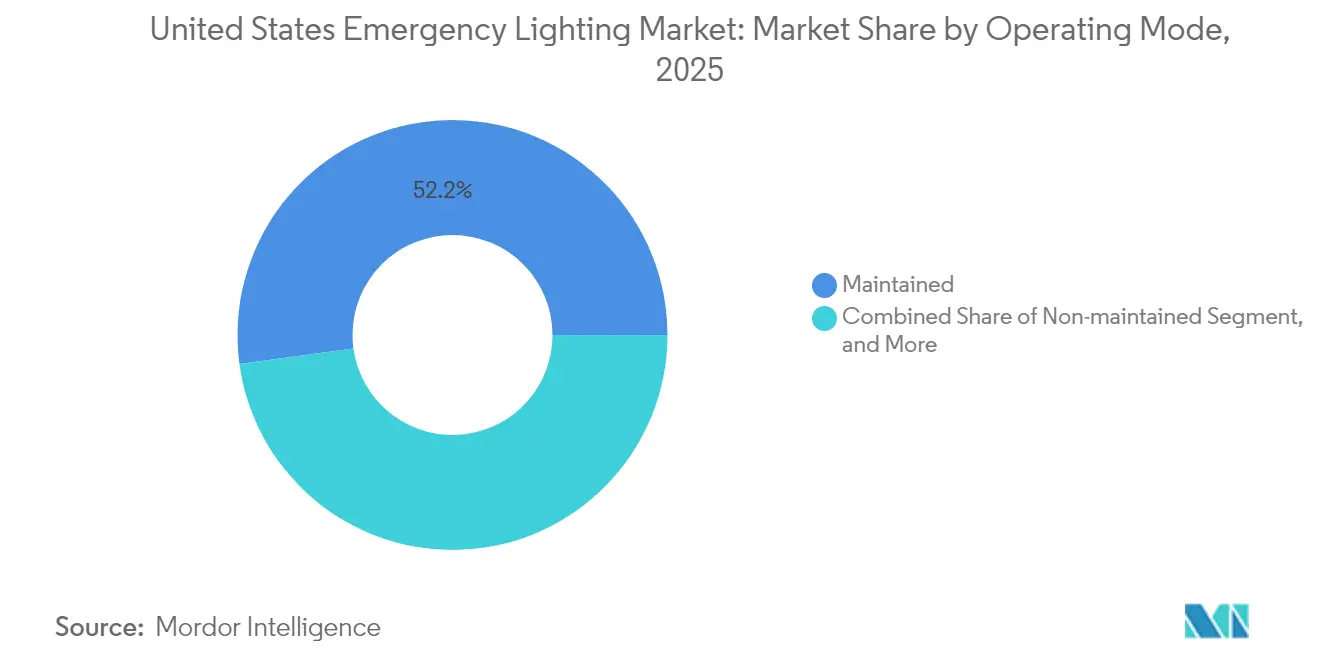

- 動作モード別では、維持型照明器具が2025年の米国緊急照明市場規模の52.15%のシェアを占め、切替型/マルチモード型ユニットは予測期間中にCAGR 15.33%が見込まれています。

- エンドユーザー別では、商業施設が2025年の収益の40.70%を占め、公共インフラおよび交通機関施設がCAGR 14.98%で最も急成長するユーザーグループとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国緊急照明市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| LEDの効率向上と価格下落 | +2.80% | 全国規模、商業・医療分野で最も顕著 | 短期(2年以内) |

| NFPA 70/101およびOSHAコンプライアンスの厳格化 | +3.20% | 全国の高占有率建物 | 中期(2〜4年) |

| スマートビルディングレトロフィットの増加(IoT統合) | +2.10% | 北東部および西海岸の都市部 | 中期(2〜4年) |

| 連邦インフラ整備資金(IIJA) | +2.90% | 全州、交通ハブに重点 | 長期(4年以上) |

| 気候変動対応の悪天候対策義務化 | +1.70% | 沿岸部およびトルネード多発地域 | 長期(4年以上) |

| 企業のESG脱炭素化目標 | +1.40% | フォーチュン500企業のキャンパス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LEDの効率向上と価格下落が市場変革を牽引

新世代のLED緊急照明器具は現在180 lm/Wを超え、施設オーナーはレトロフィット後にエネルギー使用量を最大82%削減できます。McLaren Health Careは11の病院で25,000ユニットを交換し、年間光熱費を160万米ドル削減しており、コード主導の電池アップグレードにもかかわらず有利な回収期間を確認しています。[1]Orion Lighting、「LEDライティングケーススタディ – Colby Metal」、orionlighting.com ダイオードコストの低下により照明器具の価格が圧縮され、米国緊急照明市場は蛍光灯の既存製品との価格同等性の領域に深く入り込んでいます。高い効率性により電池サイズの要件が短縮され、初期費用がさらに削減されます。その結果、LEDの普及率は2027年以前に新規設置の90%を超えると予想されています。この技術的リーダーシップはサプライヤーの交渉力を強化し、予算に敏感な教育・自治体プロジェクトでの採用を拡大しています。

NFPA 70/101およびOSHAコンプライアンスの厳格化が設置基準を再形成

最新のNFPA 101版は最低1フットキャンドルの避難経路照度と90分間のバックアップ時間を義務付けており、施設管理者は改修時に非適合照明器具を交換するよう促されています。UL 924(2022年5月)は現在、照明器具が通常電力の存在を感知することを要求しており、nLight AIRのようなワイヤレスメッシュ製品は追加の制御配線なしにこの規則を満たします。[2]nLight Acuity Brands、「UL 924緊急ソリューション」、nlight.acuitybrands.com West Mifflinのような性能契約モデルを活用する学区は、コードの基準を超えることで15年間で990万米ドルの節約を見込んでいます。スマートドライバーによって生成される毎月の自動自己テストと年次放電レポートにより、手動の記録管理が不要となり、OSHAの監査が容易になります。施行の強化により交換サイクルが促進され、米国緊急照明市場全体の入札仕様においてコンプライアンス機能が必須要件として定着しています。

スマートビルディングレトロフィットの増加がIoT統合を加速

空港、病院、クラスAオフィスは、予知保全と昼光利用のメリットのためにキャンパス全体のダッシュボードに接続された中央監視型緊急ネットワークをますます求めています。オヘア空港のレンタカーセンターは7,000台のLED照明器具をキャンパス全体のダッシュボードに接続し、予知保全と昼光利用のメリットを実現しました。Bluetoothメッシュノードによりリモートファームウェアアップデートが可能となり、現場訪問を削減し、以前は電池保証を無効にしていた点灯時間のばらつきを縮小しています。施設の経営幹部は照明器具をESGレポート用の炭素強度ダッシュボードにデータを供給するデータエンドポイントとして扱っています。安全性と分析の融合により、照明、制御、ソフトウェアをバンドルするベンダーの対応可能な価値が拡大し、米国緊急照明市場内の成長モメンタムを強化しています。

連邦インフラ整備資金が前例のない市場機会を創出

IIJAの4,321億米ドルの予算権限は、鉄道、空港、街路照明プロジェクトに数十億ドルを充当し、仕様グレードの照明器具に対する長期的な受注残を維持しています。[3]米国運輸省、「インフラ投資・雇用法の資金状況」、transportation.gov Amerescoの4,700万米ドルのメンフィスレトロフィットは77,000台の道路照明器具を転換し、年間3,700万kWhの節約を実現し、大規模な経済性を実証しました。2025年5月に完了したデイトナビーチ国際空港の滑走路アップグレードは、ミッションクリティカルな航空資産における採用タイムラインの加速を強調しています。バイ・アメリカ規則が地域組立投資を促進し、サプライチェーンの強靭性を育み、米国緊急照明市場の国内付加価値目標を支援しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コード準拠システムの高い初期費用 | −1.8% | 小規模商業施設および幼稚園〜高校施設 | 短期(2年以内) |

| 分散型マイクロUPSおよびPoE照明との競合 | −1.2% | 光ファイバー豊富な都市中心部 | 中期(2〜4年) |

| リチウム電池供給の不安定性 | −1.5% | 全国規模 | 短期(2年以内) |

| 低電圧設置における技能格差 | −0.9% | 農村部の郡 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コード準拠システムの高い初期費用が採用を制約

高度な自己テストドライバー、LiFePO4パック、ワイヤレスラジオにより、部品表のコストが従来の蛍光灯ユニットと比較して最大40%上昇し、資金に制約のあるオーナーの回収期間が延びています。小規模小売業者やコミュニティカレッジは、エネルギーリベートにもかかわらずアップグレードを先送りにすることが多く、建物ストックの3分の1以上を占めるセグメントにおける総対応可能量の増加を遅らせています。しかし、LEDコンポーネントのコストが低下し、電力会社が規定のインセンティブを拡大するにつれて、コスト障壁は緩和されると予測されており、潜在需要が活発な米国緊急照明市場に移行することが可能になります。

リチウム電池供給の不安定性がコスト予測可能性を脅かす

炭酸リチウムは2025年初頭に1メートルトン当たり平均9,271米ドルであり、電池がユニット価格の最大25%を占めるため、価格が再び急騰すれば照明器具のコストが膨らむ可能性があります。原材料加工における地政学的リスクと、まだ初期段階にある米国のセル製造基盤により、リードタイムの不確実性が高まり、請負業者はより高い安全在庫を保有せざるを得なくなり、固定価格入札のマージンが侵食されています。セルを複数のソースから調達するか、地域のパック組立ラインを開設するOEMは、プロジェクトのタイムラインを保護し、米国緊急照明産業でのシェアを維持できるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:自己完結型設計がリーダーシップを維持

自己完結型ユニットは2025年の米国緊急照明市場シェアの64.38%を占め、2031年にかけてCAGR 13.92%で拡大すると予測されており、設置の容易さと単一障害点に対する耐性が際立っています。各照明器具内に組み込まれた分散型電池により、オフィス、病院、鉄道駅での分散型レトロフィットが簡素化され、専用の電池室が不要になります。集中供給型システムは、統一された監視により四半期ごとのテストが容易になる大規模キャンパスの医療プロジェクトでの地位を維持していますが、コスト集約的な配線が新規採用を制約しています。

分散型インテリジェンスのトレンドは商業用不動産のデジタル化の広範な流れと一致しており、自己完結型照明器具をビル全体のセンサーネットワークのバックボーンとして位置付けています。各照明器具内のエッジアナリティクスにより局所的な診断が可能となり、平均修復時間を短縮し、米国緊急照明市場全体でNFPAおよびOSHA認証の維持に不可欠なコンプライアンスレポートを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

光源別:LEDが市場の覇権を確立

LEDは2025年の出荷量の78.02%を占め、優れた効率性、即時点灯能力、50,000時間の寿命を反映して、CAGR 14.06%で最も急成長する光源であり続けるでしょう。LED照明器具に関連する米国緊急照明市場規模は、調達担当者が二桁のエネルギー節約と低いメンテナンス予算を追求する中、予測期間中に蛍光灯の交換品を4倍のペースで上回る見込みです。産業用クライアントは、T8ベースの電池パックから専用LEDの出口灯に切り替えた後、メンテナンスの呼び出しが60%減少したと述べています。

コンポーネント価格の下落によりLEDのプレミアムが縮小し、価格に敏感な自治体プロジェクトでも迅速な回収が可能になっています。蛍光灯とハロゲンのオプションは主にニッチな用途で存続していますが、それらの合計ユニットシェアは2028年以前に5%を下回る可能性が高く、米国緊急照明市場全体でLEDが事実上の標準として確立されることを確認しています。

動作モード別:維持型照明器具が過半数を維持しながらマルチモード型が急増

維持型照明器具は2025年の米国緊急照明市場規模の52.15%を占めており、通常電力下での廊下照明としても機能する二重用途機能によるものです。施設管理者は、冗長な照明器具の排除を重視しており、これによりセンサー用の天井スペースが確保され、LEED認定建物の美観が向上します。

しかし、切替型またはマルチモード型ユニットは、低交通量の時間帯に占有データを活用して調光しながら緊急時の準備を維持するスマートビルディングレトロフィットに後押しされ、CAGR 15.33%を記録する軌道に乗っています。照明制御ソフトウェアとの統合により、高度なスケジューリングとエネルギーダッシュボードが実現し、ESG主導の企業バイヤーに響いています。非維持型ユニットは使用頻度の低い避難経路エリアへの対応を続けていますが、オーナーが動的な米国緊急照明市場内で日常的な実用性を提供する照明器具に引き寄せられるにつれて、成長は鈍化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業セクターがリード、交通ハブが加速

商業用不動産は2025年の収益の40.70%を占め、安定したテナント改善サイクルとパンデミック後の職場刷新を反映しています。レトロフィットはますますHVACおよびセキュリティのアップグレードと緊急照明をバンドルし、包括的なESG認証を確保し、WELLビルディング基準を満たすようになっています。

交通機関および公共インフラ施設は、IIJA資金が空港と地下鉄の近代化を加速させる中、最高のCAGR 14.98%を示すでしょう。デイトナビーチ国際空港は2025年5月に21日間のLED滑走路アップグレードを完了し、全国の同規模施設で再現可能な迅速な設置スケジュールを実証しました。医療チェーンと大学は、メンテナンス節約と強靭性目標に後押しされた大規模なレトロフィットプログラムを継続し、米国緊急照明市場全体で堅固なプロジェクトパイプラインを維持しています。

地理的分析

カリフォルニア州、テキサス州、ニューヨーク州、フロリダ州、イリノイ州は集合的にIIJA補助金の大部分を引き付け、沿岸部および貨物回廊州での集中需要を促進しています。カリフォルニア州だけで2024年12月に交通機関向けに8億3,000万米ドルを承認しており、その一部には橋梁や交差点の緊急避難経路照明が含まれています。これらの配分により、バイ・アメリカ準拠のSKUを持つOEMへの安定した受注が確保され、高人口地域における米国緊急照明市場が強化されています。

中西部は物流パークの建設と、国家最低基準を上回る電池持続時間仕様を引き上げるトルネード対応建築基準の恩恵を受けています。イリノイ州運輸局の2025年の52万米ドルの高速道路照明契約は、沿岸都市圏を超えたLED中心のメンテナンスプログラムの波を例示しています。農村地区は認定電気技師の不足に悩んでいますが、連邦の技術支援補助金が技能格差を補い始めており、より広範な米国緊急照明市場全体で潜在需要を徐々に解放しています。

北東部と太平洋岸北西部の都市中心部は、炭素強度開示法と連動するBluetoothメッシュ緊急ネットワークを展開するスマートビルディングパイロットをリードしています。ニューヨーク市とシアトルの代理条例は州全体への展開への道を開き、これらの市場を10年末までに全国に普及する制御重視の仕様のベルウェザーとして位置付けています。

競合環境

Acuity Brands、Eaton、Hubbellは2024年の出荷額で主要なシェアを合計で獲得しており、米国緊急照明市場内の適度な集中度を示しています。Acuityは2024年度にポートフォリオの再編成と新たなソフトウェア中心の買収を通じて営業利益を16.9%改善しました。Eatonの電気アメリカズセグメントは、インフラ支出を活用してUPS統合照明器具を拡大し、受注残を前年比29%拡大しました。Hubbellは仕様グレードおよび危険区域照明器具への集中を強化するため、住宅用Progress Lighting部門を売却しました。このセグメントは専門的なエンジニアリングを必要とし、より高いマージンをもたらします。

戦略的な方針はIoT統合、UL 924コンプライアンス、地域電池組立を重視しています。Acuityの2025年1月のQ-SYS買収(11億米ドル)は、緊急避難経路照明の上に大規模通知レイヤーを供給できる音響・映像制御資産を追加し、キャンパス顧客向けの価値提案を拡大しています。Eatonはリチウム電池パートナーシップを強化して供給の不安定性をヘッジし、Hubbellは労働力が逼迫した地域での現場作業を削減するためにワイヤレスコミッショニングツールを拡大しています。中堅の挑戦者は2,000サイクル寿命を約束する差別化されたLiFePO4化学で市場シェアを狙っていますが、規模の経済は依然として既存企業に有利であり、米国緊急照明市場の適度に統合された構造を維持しています。

新興の破壊的参入者はPoEドライバーとクラウドダッシュボードをバンドルし、データ、電力、制御を統合する統一低電圧グリッドを提案しています。シェアはまだ小さいものの、これらの参入者は既存企業にソフトウェアの展開を加速させるよう圧力をかけ、米国緊急照明市場全体のデジタル成熟度を加速させています。

米国緊急照明産業のリーダー企業

Acuity Brands Inc.

Eaton Corporation plc

ABB Ltd

Hubbell Incorporated

Signify N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:デイトナビーチ国際空港が21日間のLED滑走路転換を完了し、メンテナンスのダウンタイムを削減し、パイロットの視認性を向上させました。戦略:FAA資金による空港アップグレードに適応可能な迅速展開テンプレートを実証。

- 2025年4月:米国運輸省がIIJAの2,790億米ドルの義務付けを確認し、照明器具メーカーの設備投資の見通しを10年代半ばまで維持。戦略:能力拡大を促す予測可能な需要環境を提供。

- 2025年2月:West Mifflin学区が包括的な緊急照明レトロフィットにより15年間で990万米ドルの節約を見込む。戦略:教育分野でのエネルギー性能契約を検証。

- 2025年1月:Acuity BrandsがQ-SYSを11億米ドルで買収し、音響、映像、制御機能をインテリジェントスペースプラットフォームに組み込み、統合緊急通知と照明制御を実現。戦略:定期的なソフトウェア収益を拡大し、エンタープライズキャンパス全体でクロスセルを推進。

米国緊急照明市場レポートの範囲

緊急照明の範囲 - 収益には、緊急ランプ、照明器具(LED/蛍光灯)、および電源パック、監視システム、センシングモジュール、照明テストスイッチなどの照明アクセサリーが含まれます。さまざまな製品には、避難照明(標識照明およびパニック防止照明)と待機照明(高リスク作業照明)が含まれます。本調査には、緊急照明の主要なエンドユーザードメインと地域のカバレッジも含まれています。

| 自己完結型 |

| 集中供給型 |

| LED |

| 蛍光灯 |

| その他(ハロゲン、白熱灯など) |

| 維持型 |

| 非維持型 |

| 切替型/マルチモード型 |

| 商業施設 |

| 産業施設 |

| 教育施設 |

| 医療施設 |

| 公共インフラおよび交通機関 |

| その他(住宅、ホスピタリティなど) |

| システムタイプ別 | 自己完結型 |

| 集中供給型 | |

| 光源別 | LED |

| 蛍光灯 | |

| その他(ハロゲン、白熱灯など) | |

| 動作モード別 | 維持型 |

| 非維持型 | |

| 切替型/マルチモード型 | |

| エンドユーザー別 | 商業施設 |

| 産業施設 | |

| 教育施設 | |

| 医療施設 | |

| 公共インフラおよび交通機関 | |

| その他(住宅、ホスピタリティなど) |

レポートで回答される主要な質問

米国緊急照明市場の現在の価値はいくらですか?

市場は2026年に26億1,000万米ドルと評価され、2031年までに47億5,000万米ドルに達すると予測されています。

米国の設置をリードするシステムタイプはどれですか?

自己完結型照明器具は2025年に64.38%のシェアを占め、配線の簡素化と分散型電池の冗長性によるものです。

IIJA支出は需要にどのような影響を与えますか?

IIJAはすでに2,790億米ドルを義務付けており、大規模な交通機関および空港プロジェクトへの資金提供により、2031年まで二桁の照明器具需要を維持します。

LiFePO4電池が注目を集めている理由は何ですか?

より長いサイクル寿命と低いメンテナンスを実現し、頻繁な交換なしにNFPAの90分間バックアップ義務に対応しています。

最も急成長しているエンドユーザーセグメントはどれですか?

公共インフラおよび交通機関施設は、安全性とエネルギー節約のための照明近代化を進める中、CAGR 14.98%で成長します。

スマート緊急照明の採用を促進しているものは何ですか?

ワイヤレス自己テスト、集中ダッシュボード、コンプライアンス自動化により、労働コストが削減され、ESGレポート目標が支援されます。

最終更新日: