非常用照明市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.05 十億米ドル |

| 市場規模 (2031) | 12.98 十億米ドル |

| 成長率 (2026 - 2031) | 10.05% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非常用照明市場分析

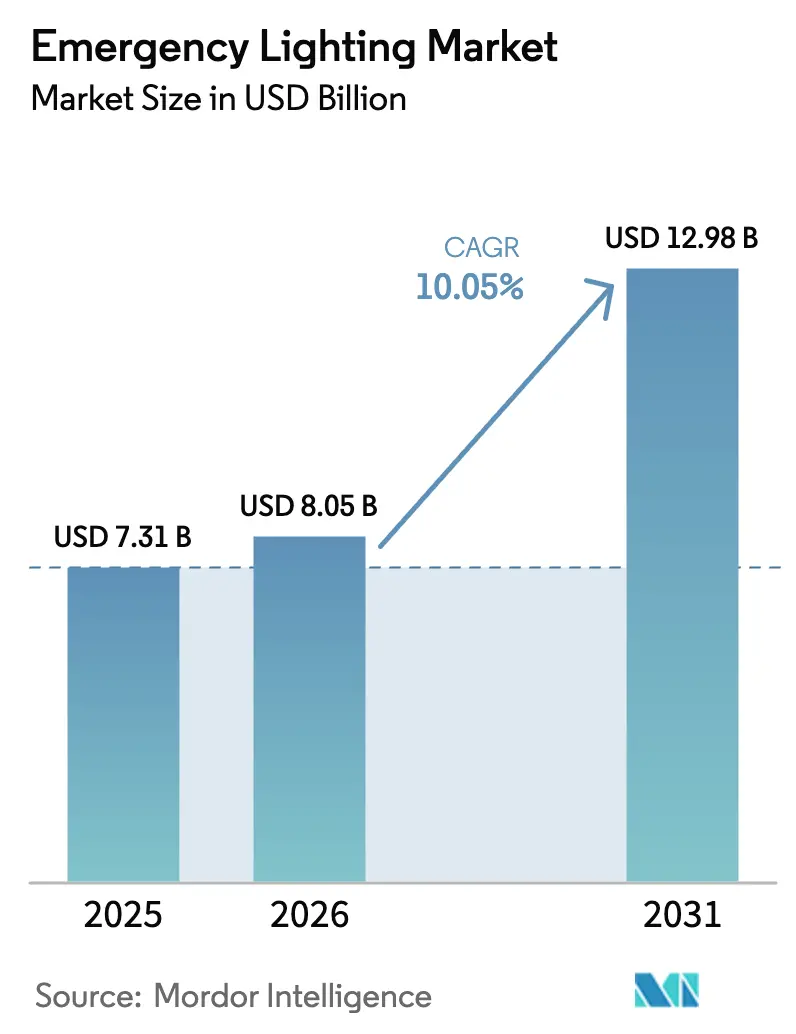

非常用照明市場規模は2025年に73億1,000万米ドルと評価され、2026年の80億5,000万米ドルから2031年には129億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは10.05%です。この拡大は、厳格な生命安全基準、グリーンビルディング目標に関連した改修工事、自動テストとリモートモニタリングを提供するスマート照明技術によって推進されています。LED転換は最大のアップグレード推進要因であり、ワイヤレス接続は既存建物の設置コストを低減します。トンネル、空港、データセンターへのインフラ投資は、特にアジア太平洋地域と中東において需要をさらに加速させています。競争力学は、ハードウェアとクラウドベースの診断機能を組み合わせたブランドに有利に働いており、施設管理者が単一のダッシュボードから数千台のデバイスを監視できるようにしています。[1]国際コード評議会、「消防法、2024年版(IFC 2024)」、UpCodes、up.codes

レポートの主要なポイント

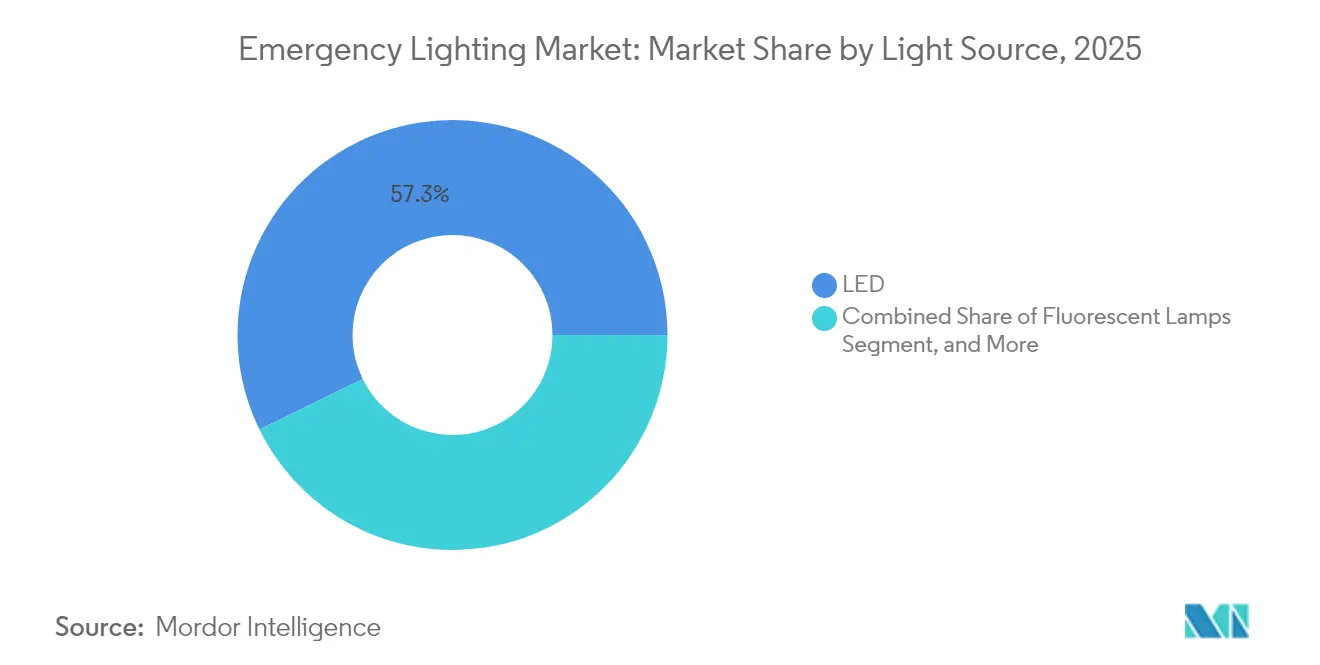

- 光源別では、LEDが2025年の非常用照明市場シェアの57.25%を占めました。ワイヤレス/IoT対応システムは2031年までに13.02%のCAGRで拡大する見込みです。

- 電源システム別では、自己完結型ソリューションが2025年の非常用照明市場規模の65.05%のシェアを占め、中央バッテリーシステムは2031年まで11.12%のCAGRで成長しています。

- 設置タイプ別では、表面取付型ユニットが2025年に46.12%の収益シェアで首位を占め、埋込型器具は2031年まで10.18%のCAGRで成長すると予測されています。

- 通信方式別では、有線製品が2025年に81.55%のシェアを維持しましたが、ワイヤレス代替品は2031年まで13.02%という最速の成長を記録する見込みです。

- エンドユーザー別では、商業オフィスが2025年の非常用照明市場シェアの27.65%でトップとなり、公共インフラセグメントは2031年まで11.33%のCAGRを記録すると予測されています。

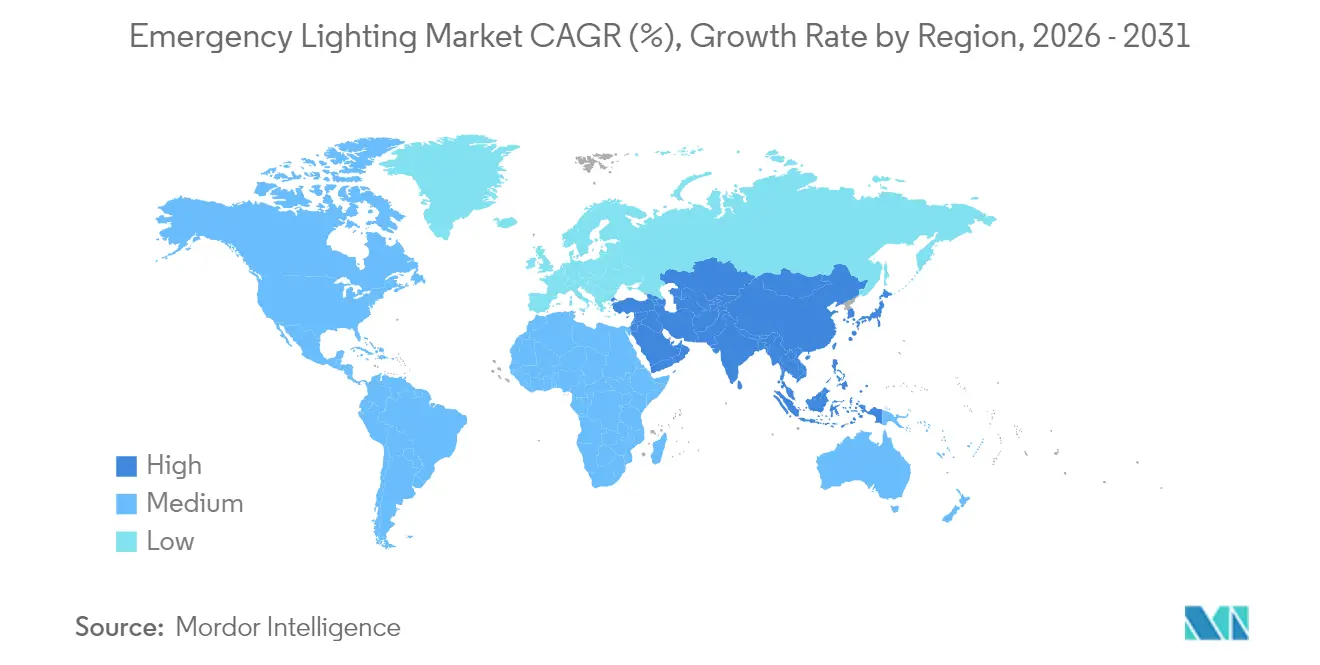

- 地域別では、アジア太平洋地域が2025年の非常用照明市場の33.85%を占め、中東・アフリカ地域は2031年まで最高の10.74%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の非常用照明市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)(%)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州の公共インフラ全体でのスマートLED改修 | +1.8% | 欧州 → 北米 | 中期(2〜4年) |

| 高層ビルに対する米国IBC/NFPA 101の厳格化 | +2.1% | 北米 → アジア太平洋 | 短期(2年以内) |

| 中国とインドにおける都市部の鉄道トンネル建設 | +1.5% | アジア太平洋 | 長期(4年以上) |

| 中央バッテリーシステムを採用するデータセンターブーム | +1.9% | 北米・EU → アジア太平洋 | 中期(2〜4年) |

| ESGに連動したLED出口標識のアップグレード | +1.2% | 世界の先進市場 | 長期(4年以上) |

| 中東におけるオフショアプラットフォーム投資の増加 | +0.7% | 中東、北海 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

欧州の公共インフラ全体でのスマートLED改修

欧州の自治体は蛍光灯器具をネットワーク接続されたLED照明器具に交換しており、エネルギー消費を最大50%削減しながらコンプライアンス報告を簡素化しています。EUグリーンディールは公共建物が2030年までにカーボンニュートラルを達成するよう推進しており、接続された器具は自動的にテストログを施設ダッシュボードに送信し、メンテナンス労力を削減します。Acuity BrandsのSTARゲートウェイは、自動監査がEN 50172要件を満たす方法を示しており、スマートLEDを鉄道駅、学校、政府庁舎のデフォルト選択肢にしています。[2]Acuity Brands、「STARによる非常用照明テスト」、acuitybrands.com

高層ビルに対する米国IBC/NFPA 101の厳格化

2024年のコードサイクルでは、最低避難路照度が90分間1.07ルクスに引き上げられ、起動時間が10秒に短縮されました。多くの旧式ニッケルカドミウムユニットは、「通常電力供給中」信号を必要とする更新されたUL 924テストに合格できず、所有者は再認証期限前に機器を交換せざるを得ません。連邦施設は、GSAエネルギー目標を達成するために統合制御機能を備えたLEDシステムを指定することで、さらなる圧力を加えています。[3]米国一般調達局、「連邦建物向けLED照明および制御ガイダンス」、gsa.gov

中国とインドにおける都市部の鉄道トンネル建設

北京、ムンバイ、および新興の第2層都市の地下鉄システムは、単一障害点発生時にも動作可能なIP67定格の耐振動照明器具を必要としています。アジア開発銀行などの多国間機関からの資金援助が数十のプロジェクトを支えており、各プロジェクトはSCADAプラットフォームと連携する数キロメートルの非常用照明器具を必要としています。[4]アジア開発銀行、「ADBがネパールの電力送配電インフラ整備を支援」、adb.orgターンキーのトンネルパッケージと地域テストの専門知識を持つメーカーが明確な優位性を獲得しています。

中央バッテリーシステムを採用するデータセンターブーム

ハイパースケール事業者は、1つのバッテリーバンクで数千台のヘッドに対応できるよう、建物全体のUPSに接続された中央インバーターを好みます。EatonによるFibrebondの買収により、電力変換、制御、消火設備を組み合わせたプレファブ筐体が提供され、クラウドキャンパスの展開スケジュールが短縮されます。このトレンドは、燃料電池の「ウォームアップ」フェーズを乗り越えられる照明器具を必要とする水素燃料電池などのリチウムイオン代替品への関心も高めています。[5]Eaton、「Eaton非常用照明UPS」、eaton.com

抑制要因の影響分析*

| 抑制要因 | (概算)(%)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療施設におけるリチウムイオン電池の防火安全上の懸念 | -1.4% | 世界の先進市場 | 短期(2年以内) |

| ICドライバーおよび光学部品のサプライチェーン不足 | -1.1% | 世界全体、特にアジア太平洋 | 中期(2〜4年) |

| ASEAN域内の規格の断片化 | -0.8% | ASEAN新興国 | 長期(4年以上) |

| ワイヤレスシステムの高い設置・テストコスト | -0.9% | 世界の価格感応度の高い市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

医療施設におけるリチウムイオン電池の防火安全上の懸念

病院は、病棟避難につながった熱暴走事故を受けてリチウムイオンの導入を延期しています。NFPAはオンサイトストレージを管理するNFPA 800の策定中ですが、最終化されるまで、多くの医療ネットワークは寿命が短いにもかかわらず密閉型鉛蓄電池またはニッケル水素電池を使用し続けています。国家電池安全基準を成文化する米国の法案提案がさらなる不確実性を加えています。

ICドライバーおよび光学部品のサプライチェーン不足

2023年に始まった部品不足は、特にアドレス指定可能な照明器具に使用されるRFチップセットにおいて依然として続いています。ベンダーはマルチソース部品を受け入れられるよう基板を再設計しましたが、ULおよびCEによる再認定にはコストと遅延が伴います。限られた供給状況によりワイヤレスSKUは割当制となっており、非常用照明市場の最も高成長なセグメントの拡大を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

光源別:LEDの優位性が技術転換に直面

LED機器は2025年の非常用照明市場シェアの57.25%を占め、このセグメントは2031年まで9.54%のCAGRで成長する見込みです。蛍光管は古い建物に残存していますが、エネルギー料金の上昇と電球禁止措置が交換スケジュールを加速させています。ニッチな高輝度放電ユニットは、10kVサージ耐性が効率よりも優先される石油化学ゾーンに残存しています。

スマートダイオードはセンサー、メモリ、選択可能な色温度を内蔵するようになっており、Green Creative Universal CCT Selectチューブがその例として挙げられます。これにより、設計者はハードウェアを交換することなくグレアレベルを調整できます。この知能と照明の融合により、ワイヤレスプロトコルが製品ラインのロードマップを再形成する中でも、LEDシステムは非常用照明市場の中核であり続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

電源システム別:中央集中型システムがインフラ分野で牽引力を獲得

自己完結型パックは、簡単な設置と一体型メンテナンスのおかげで、2025年の非常用照明市場規模の65.05%を占めました。しかし、大型施設は部屋ごとのバッテリー点検を削減するために中央バンクを好みます。データセンターはこの変化を体現しており、中央集中型ラックにより全ての照明器具が単一のハブから調整された電力とファームウェアアップデートを受け取ることができます。

Eatonのインバータープラットフォームは、近くExerthermサーマルアナリティクスを組み込む予定であり、予測モニタリングが計画外のダウンタイムを削減する方法を示しています。リチウムイオンストリングは長いサイクル寿命を提供しますが、規制の明確化が改善されるまで、病院や空港は重要ゾーンでVRLAを指定し続けています。自律性と中央制御の間の分割が、予測期間における調達の選択を定義するでしょう。

設置タイプ別:埋込型システムが美観統合を推進

表面取付型筐体は引き続き主要な改修オプションでしたが、建築家はモダンな天井グリッドに面一に収まる埋込型トロファーをますます選択するようになっています。10.18%のCAGRによる成長は、目立たないハードウェアを重視するデザイン言語を持つ高級オフィス、ホテル、美術館から生まれています。

ワイヤレスメッシュ制御により、埋込型ヘッドは新しい配管工事なしに自己コミッショニングが可能になります。建物オーナーが照明電力密度に関連するLEED v5クレジットを追求するにつれて、通常回路と非常用回路の両方として機能する埋込型LEDキットは器具数を削減し、非常用照明市場全体でその価値提案を強化しています。

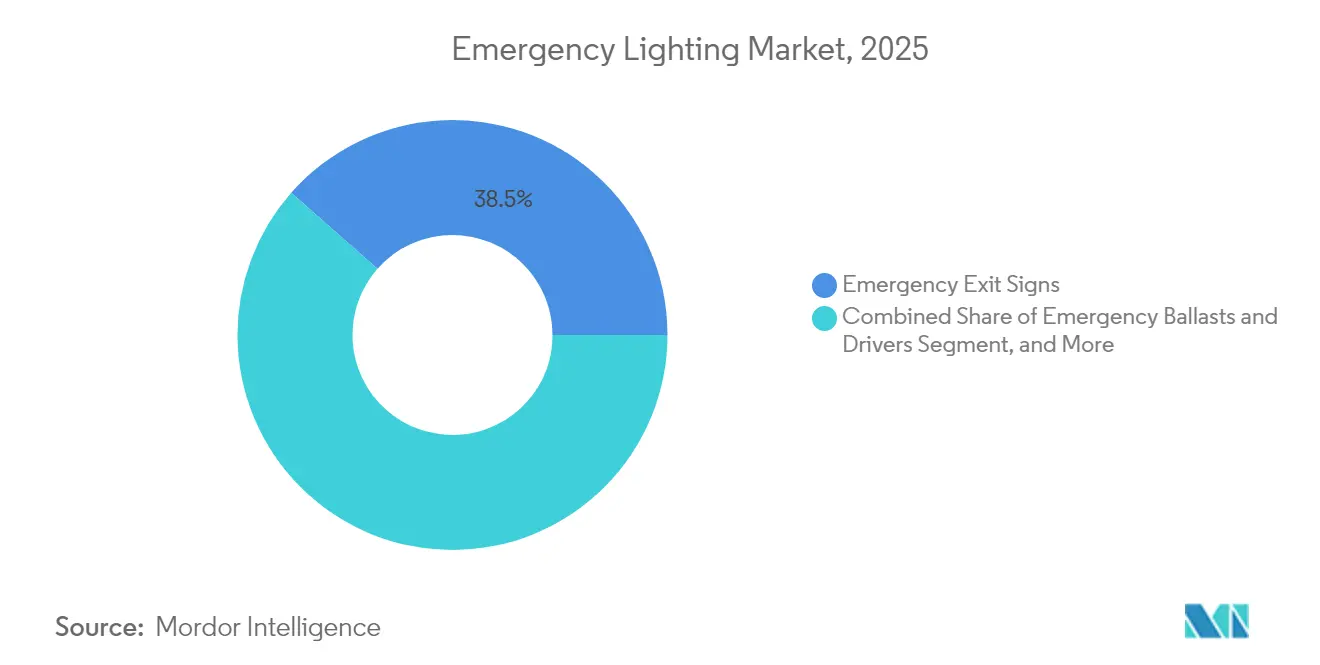

製品別:コンボユニットがイノベーション統合をリード

出口標識単体で2025年の収益の38.50%を占めましたが、ピクトグラムとツインフラッドライトの両方を搭載したコンボユニットは11.22%の成長率で先行しています。これらは配線工程を削減し、請負業者のSKU数を縮小します。アドレス指定可能なバリアントは各回路を自動テストし、検査員のために結果を記録して巡回時間を短縮します。

スタンドアロン照明器具は、1,000ルーメンのビームが高いラックを照らす必要がある倉庫で依然として活躍しています。対照的に、非常用バラストは器具の交換が正当化できないプロジェクトを引き付け、オーナーが既存のトロファーにドライバーを挿入してコードを満たすことを可能にします。「オールインワン」ハードウェアへの移行は、機能密度が非常用照明市場における新たな競争の場になりつつあることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

通信方式別:ワイヤレスシステムが施設管理を変革

有線ネットワークは2025年の出荷量の81.55%を占めましたが、ワイヤレスLoRaWAN、BLE、および独自RFが現在R&Dの焦点となっています。大学、住宅当局、空港がRFリンクを承認し、労働時間を30%削減するにつれて、2031年まで13.02%のCAGRが予測されています。

シンガポールの公共住宅への10,000台のLoRa搭載ユニットの画期的な展開は、長距離・低電力技術が都市規模で生命安全デバイスを管理できることを証明しています。ABBのNaveo Proモバイルアプリにより、技術者はスマートフォンから放電テストを確認でき、デジタルワークフローが非常用照明市場内の調達議論を支配するようになることを示しています。

エンドユーザー別:公共インフラが最高の成長を牽引

商業オフィスは2025年の世界収益の27.65%を占め、密集した都市部の高層ビルによって牽引されました。しかし、空港、トンネル、鉄道プラットフォームはアジア太平洋全体の政府刺激策に支えられ、最も急速に動くセグメントを形成しています。ここでは、測光均一性と耐振動性が美観よりも重視され、堅牢なSKUのための空間が開かれています。

医療分野の採用はバッテリー火災への懸念によって抑制されており、倉庫はラックの視認性のために高輝度ビームを求めています。住宅用スマートホームパッケージは、天井埋込型器具に電力を供給するマイクロインバーターを特徴とし始めており、コード機関が一戸建て住宅の要件に対応した後の将来の消費者の関心を示唆しています。

地域分析

アジア太平洋地域は非常用照明市場の33.85%のシェアを持ち、ムンバイ地下鉄3号線や北京副都心トンネルなどの大型プロジェクトから恩恵を受けています。地域政府はアジア開発銀行などの機関からの優遇融資を利用して周辺地域を電化しており、新しい変電所や鉄道支線ごとに準拠した照明器具が指定されています。半導体不足によりスケジュール管理が難しくなっていますが、深センやペナンの地元PCB工場が国内ベンダーのリードタイムを短縮しています。

中東・アフリカは、カタールがLNG輸出ハブを拡張し、サウジビジョン2030が観光回廊を加速させるにつれて、2031年まで10.74%のCAGRを記録するでしょう。湾岸の沖合リグは、塩水噴霧と60°Cの高温に耐えられる銅フリーのアルミニウム筐体を必要としています。北海油田でのChalmitブランドのProtecta X器具は120,000時間の寿命を実証しており、国営石油会社がプレミアムソリューションへの予算を組むよう促しています。

北米と欧州は安定した交換サイクルを提供しています。米国のコード改正により、高層ビルのオーナーは再認証期間内にアップグレードを強制され、改修量が増加しています。欧州の改修ウェーブは公共部門のLED交換に向けて補助金を投入しており、ドイツは2030年目標に向けてカーボンフットプリントを削減するスマート制御に補助金を出しています。成熟した購買者は、ハードウェアと分析ダッシュボードをバンドルするベンダーを好み、ソフトウェアメンテナンス契約が非常用照明市場の重要なセグメントとして浮上しています。

規制環境

非常用照明の需要は、最低限の避難性能と文書化された試験を義務付ける生命安全基準に基づいている。欧州では、2024年の基準改定サイクルにおいて、非常用照明性能に関するEN 1838:2024(2024年5月19日承認)と、非常用避難照明システムに関するEN 50172:2024(2024年5月27日承認)が主要要件を更新し、公共建築物や交通インフラで用いられる測光およびシステムレベルの適合実務を強化した。

英国では、BS 5266-1:2025が2025年10月31日に発効し、2016年版に代わって、コミッショニング文書化と定期検証に関する要求を厳格化した。これにより、大規模施設における自己試験および中央集約された記録の価値が高まっている。北米では、2025年2月12日付のANSI/UL 924改訂により新たな表示・評価規定が導入され、義務適合期日は2027年2月12日とされており、UL認証チャネルに製品を販売するメーカーの製品再設計、認証スケジュール、ポートフォリオ移行に影響を与えている。

バリューチェーン分析

非常用照明のバリューチェーンは、LEDパッケージおよび光学系、ドライバICおよび制御電子機器、バッテリーおよびバッテリー管理、照明器具の機械部品、そして試験・報告・監視のためのシステムソフトウェアにまで及んでいる。部品供給業者はモジュールメーカー(光源エンジン、ドライバ、BMS)に供給し、これらはさらに、避難標識、照明器具、複合ユニット、監視ゲートウェイを設計、組立、認証、販売するOEMおよびブランド所有者に供給される。設置は通常電気工事業者によって行われ、継続的な点検・保守は施設管理チームまたはサービスパートナーが担う。

安全性に関わる認証と電子部品の入手可能性は、下流のリードタイムを左右する。というのも、ドライバ、無線チップセット、バッテリーパックの変更が規制対象SKUの再認定を引き起こす可能性があるためである。市場環境は、2023年以降続く専用ICドライバおよび光学部品の供給不足を浮き立たせており、これによりOEMは複数調達、基板の再設計、試験機関や規格要件(例えば北米のUL 924、欧州のEN 50172/EN 1838)との連携強化を進めている。市場投入戦略の面では、ベンダーはハードウェアにクラウドまたはオンプレミスのダッシュボードを組み合わせ、自動試験ログとポートフォリオの健全性管理を提供する傾向を強めており、価値獲得の重心はソフトウェア対応のサービス契約と複数拠点向けコンプライアンス報告へと移行している。

競争環境

市場競争は製造規模よりも技術レイヤーを中心に展開されています。Acuity BrandsはSTARゲートウェイを通じて最大20,000台のヘッドを接続し、NFPA監査を容易にするクラウドレポートを提供しています。EatonはFibrebondのプレファブシェルターをその提供に組み込み、ハイパースケールデータセンタークライアントにUPSから照明器具までの単一ベンダーパスを提供しています。Signifyは垂直ビジネスユニットに再編成し、コネクテッド照明部門が消費者チャネルとは別に交通機関当局に働きかけることを可能にしました。

プライベートエクイティの撤退は構造的変化を示しています。HubbellはProgress LightingをKingswood Capitalに売却し、危険区域ブランドのChalmitのみを保持しており、専門ニッチへの傾斜を反映しています。欧州の中小企業は、カスタム光学系を必要とするEN 60598-2-22テストが求められるトンネルや海洋セグメントで空間を切り開いています。上位5社のベンダーが世界収益の30%未満を集合的に保有しており、非常用照明市場は適度に断片化されイノベーション主導の状態を維持しています。

非常用照明産業リーダー

Emerson Electric Co.

Schneider Electric

Hubbell Lighting Inc.

Legrand SA

Eaton Corp. plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

基準の更新は、自動試験、追跡可能な記録、そしてより厳格なコミッショニング検証を重視する、コンプライアンス主導の代替・更新の道筋を生み出している。英国でBS 5266-1:2025が2025年10月31日に発効したこと、そして2024年5月に承認されたEN 1838:2024およびEN 50172:2024は、文書化された測光検証と再現可能な検査結果への重視を高めている。これは、施設管理者向けにデジタル試験記録を生成する接続型ゲートウェイおよび自己試験機能との整合性を持つ。

非常用照明システムが単独の照明器具から建物全体の監視ネットワークへと発展するにつれ、相互運用性とデータの可視性は依然として実務的な空白領域である。エネルギーおよび診断データに関するDALI-2(IEC 62386)およびD4i拡張規格は、非常用照明をより広範なビル管理ワークフローに接続するための標準ベースの経路を提供し、一方で無線プラットフォームは新規配線が高コストまたは支障となる改修上の制約に対応する。建物を超えて、スマートシティ計画は、ソウルの各地区で安全機能と通信機能を統合したスマートポールを展開する例や、アーンドラ・プラデーシュ州が大規模にIoT対応スマート街路照明プロジェクトを実施する例に支えられ、ネットワーク化された照明や多機能ポールに対する近接的な需要信号を生み出している。これらの計画は、適合性を備えた非常用対応照明器具を中央監視および保守対応データ出力とともにパッケージ化できるベンダーにとっての機会を支えている。

最近の業界動向

- 2026年7月:シュナイダーエレクトリックは、産業データおよびAIソフトウェア提供企業であるCognite Holding B.V.を買収する最終契約を発表し、その機能を産業オートメーション事業に統合すると発表した。この動きは、重要インフラ全体にわたるデータ駆動型運用を支えるシュナイダーエレクトリックのソフトウェアスタックを強化し、接続型・監視型の生命安全システムおよび中央集約型コンプライアンス報告への市場の移行と整合する。

- 2025年3月:イートンは、クラウドおよびコロケーションデータセンター向けのモジュール式電源筐体を追加するため、Fibrebond Corporationを14億米ドルで買収することに合意した。この取引は、中央集約型電源および監視対応インフラのより迅速な展開を支え、ハイパースケール施設で一般的なUPSバックアップ型の施設全体のバックアップ戦略と統合する非常用照明アーキテクチャへの需要を強化する。

- 2024年3月:イートンは、Light + Building 2024において、Building Safety Management System(BSMS)デジタルエコシステムおよびDualSmart接続型非常用照明システムを発表した。この発表は、非常用照明器具のソフトウェア主導のライフサイクル管理を拡大し、単独機器から、試験を自動化し、保守を効率化し、監査対応力を向上させるプラットフォームへの競争上の移行を強化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、非常用照明市場は、建物および公共インフラにおいて、電源供給の停止時に自動的にバッテリーまたは発電機電源に切り替わる、永久設置型照明器具、避難標識、パワーパック、および監視モジュールからの収益を対象とする。

対象範囲外:携帯用フラッシュライト、車両関連照明、および短期レンタルまたは一時的な照明ユニットは含まれない。

セグメンテーション概要

- 光源別

- LED

- 蛍光灯

- 高輝度放電(HID)

- 誘導灯およびその他

- 電源システム別

- 自己完結型/バッテリーバックアップ

- 中央バッテリー(UPS)

- ハイブリッド/分散型

- 設置タイプ別

- 表面取付型

- 埋込型

- 吊下型

- ポータブル型

- 製品別

- 非常用出口標識

- スタンドアロン非常用照明器具

- コンボユニット

- 非常用バラストおよびドライバー

- 通信方式別

- 有線

- ワイヤレス/IoT対応

- エンドユーザー別

- 商業 - オフィス

- 商業 - ホスピタリティおよび小売

- 産業 - 製造および倉庫

- 石油・ガス/鉱業

- 住宅

- 公共インフラ(空港、トンネル、鉄道)

- 医療施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- 欧州その他

- 南米

- ブラジル

- 南米その他

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- 湾岸協力会議加盟国

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、非常用照明の需要が入居要件および改修サイクルに連動しているため、建築活動および安全コンプライアンスに関するファクトベースの構築から始まった。国際建築基準会議(International Code Council)の刊行物、NFPA基準の概要および公開資料、IEAの照明・電力指標、非常用照明機器に関する国連貿易統計(HSレベルの手がかり)といった公的な情報源の種類を活用した。

価格設定および技術動向を現実的に把握するため、米国エネルギー省(DOE)の固体照明に関する資料、公募文言のパターンを把握するための政府調達ポータル、バッテリー化学性能およびLED信頼性に関する査読済み論文なども利用した。企業の年次報告書、投資家向け資料、信頼性の高い報道機関の記事を用いて製品構成や地域展開を相互確認し、企業財務および業界ニュースに関する有料サブスクリプションによって、収益基準値や所有権の変化を検証した。このリストは例示であり、入力情報を収集、検証、明確化するために他多数の公開文書を検討した。

一次インタビューおよび調査

一次的な議論は、基準の施行強度、改修と新築の比率、LEDおよび自己試験機能のアップグレードの進行速度など、需要の前提に反映される採用要因を検証するために用いられた。製造、流通、設置、施設運営に携わる関係者と対話することで、主要地域全体にわたって価格設定、チャネルマージン、代替サイクルを確認することができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):13% | アジア太平洋:41% |

| ミドルティア:52% | 機能・事業部門責任者:35% | 欧州・中東・アフリカ:33% |

| 中小規模プレイヤー:17% | マネージャー:52% | 南北アメリカ:26% |

市場規模算定および予測

中核モデルは、稼働中の建築物ストックおよび建設パイプラインから需要を再構築するトップダウン方式を採用し、非常用避難および非常用バックアップ照明の規則が適用される床面積および入居区分の割合に応じて調整を行う。総計は、製品タイプ別の平均販売価格のサンプル値に推定単位需要を乗じた値、および典型的なプロジェクトの部材構成に関するチャネル確認といった、選択的なボトムアップ検証によって裏付けられている。

入力データは、国別のデータ品質にばらつきがある場合でも、再現可能な形で更新および説明できることを基準に選定された。主な例としては、非住宅建設支出および竣工件数、LED転換および自動試験要件によって推進される改修強度、バッテリー寿命および試験頻度に連動した代替サイクル、施設タイプ別の避難標識および照明器具の平均プロジェクト密度、インフラ拡充によって推進される地域構成の変化が挙げられる。予測にあたっては、建設サイクルおよび改修の遅れの取り戻しに関するシナリオ分析を用い、最終的な成長軌道は規制主導のアップグレードおよび価格動向に関する専門家の合意と整合させた。小規模市場でボトムアップの可視性が限られている場合は、類似の規制体制における代替設置率を代理指標として用い、その後貿易フローおよび建設指標に対して結果を正規化した。

データ検証および更新サイクル

最終数値が単一のデータ系列に依存しないよう、出力結果は複数の検証段階を経て確認される。照明分類の貿易動向、建設指標、公的入札からの価格動向といった独立した信号とモデルを比較し、異常値を調査した上で最終承認を行う。

前提条件は段階的に見直され、構成、価格設定、または成長率について、裏付けとなる指標に支持されない急激な変化を示す地域がある場合には、追加調査が実施される。本報告書は年次で更新され、重大な事象が発生した場合には中間更新が行われ、その後、クライアントが最新の情報を確実に受け取れるよう、納品前の最終レビューが完了する。

Mordor Intelligenceによる非常用照明市場規模と他の公表推定値との比較

非常用照明の公表市場規模は、各発行元が独自の対象範囲、年次表記、価格基準を選択するため、必ずしも一致しない。これらの選択は最終的な総計に影響を与える。また、改修需要をどのように扱うか、モデルが建設活動または製品出荷・価格前提のいずれに重点を置くかによっても差異が生じる。

ベンチマーク表に示される差異は、主に何を非常用照明収益として計上し、いつそれを認識するかによって説明される。Mordor Intelligenceのモデルでは、対象範囲は永久設置型照明器具、避難標識、パワーパック、監視モジュールに限定され、携帯用および車両関連照明は除外され、値はメーカー販売価格で追跡される。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法の差異 |

|---|---|---|

| Mordor Intelligence | USD 8.05 B (2026) | |

| グローバルコンサルティングA | USD 7.82 B (2025) | 異なる基準年を用いており、その対象範囲の表記に基づくと、隣接するスマート照明および部品カテゴリーを混在させている可能性があり、これにより非常用照明ハードウェアとして計上される範囲が関連制御機器やサービスとの間で変化する可能性がある。 |

| 業界出版社B | USD 8.45 B (2025) | 複数の製品タイプおよびバッテリータイプを含む、より広範なシステム視点を採用しており、より高い数値は、異なる価格ポイント、通貨のタイミング、およびLEDおよび中央電源展開に対するより積極的なアップグレード曲線を反映している可能性がある。 |

これら三つの数値を合わせて読むと、その差異は成長期待だけの問題ではなく、対象範囲の一貫性および年次整合の問題でもある。明確な建築主導の需要要因に推定値を結び付け、実務的な価格設定および構成の前提で検証することにより、新たな建設および改修の動向に応じて追跡・再現可能な市場価値に到達している。

レポートで回答される主要な質問

非常用照明市場の現在の規模はどのくらいですか?

市場は2026年に80億5,000万米ドルと評価されており、2031年までに129億8,000万米ドルに達すると予測されています。

どの地域が非常用照明市場を支配していますか?

アジア太平洋地域が積極的なインフラ開発により最大の33.85%の地域シェアを保有しています。

最も急速に成長している技術セグメントはどれですか?

ワイヤレス/IoT対応非常用照明は、全セグメントの中で最高となる2031年まで13.02%のCAGRで成長すると予測されています。

なぜ医療施設はリチウムイオン電池に慎重なのですか?

記録された熱暴走事故とNFPA 800ガイドラインの策定中という状況が防火安全上の懸念を高め、病院での採用を遅らせています。

新しい米国建築基準法は市場需要にどのような影響を与えますか?

2024年のIBCおよびNFPA 101の更新により、より迅速な起動とより高い照度が要求され、非準拠システムの即時改修が促されています。

データセンターは将来の需要においてどのような役割を果たしますか?

急速なデータセンター建設はリモート診断機能を備えた中央バッテリーシステムを好み、全体のCAGRに1.9%のプラスの影響を与えています。

最終更新日: