米国マルチテナント(コロケーション)データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

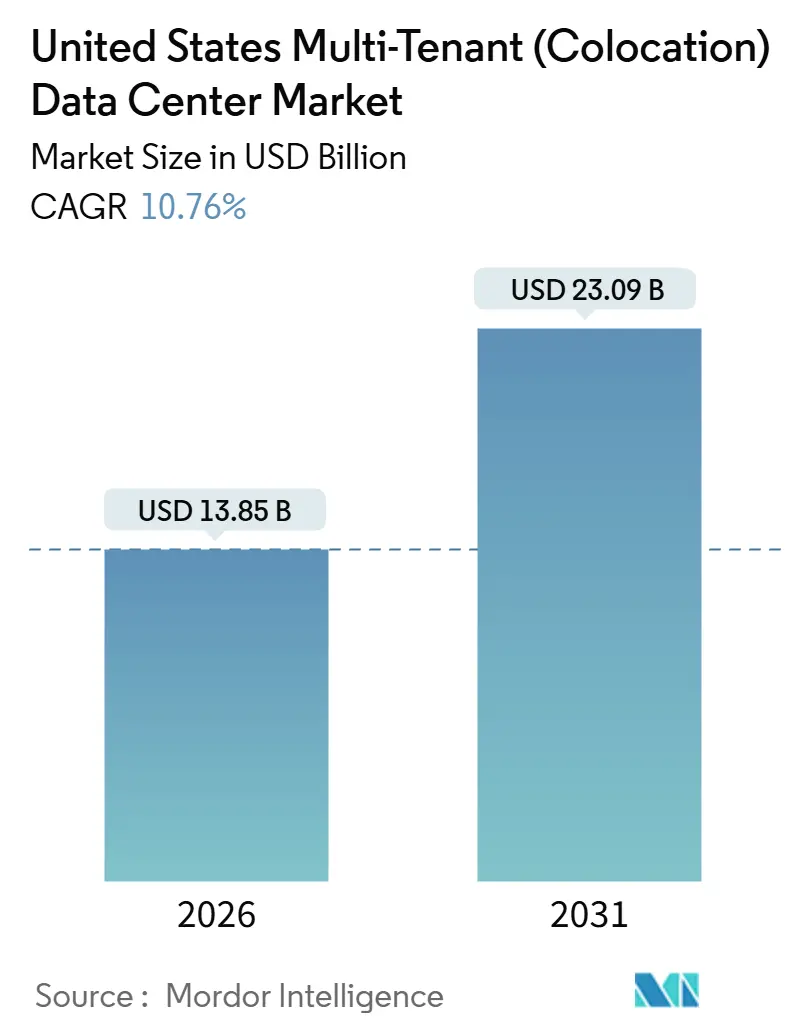

| 市場規模 (2026) | 13.85 十億米ドル |

| 市場規模 (2031) | 23.09 十億米ドル |

| 成長率 (2026 - 2031) | 10.76% CAGR |

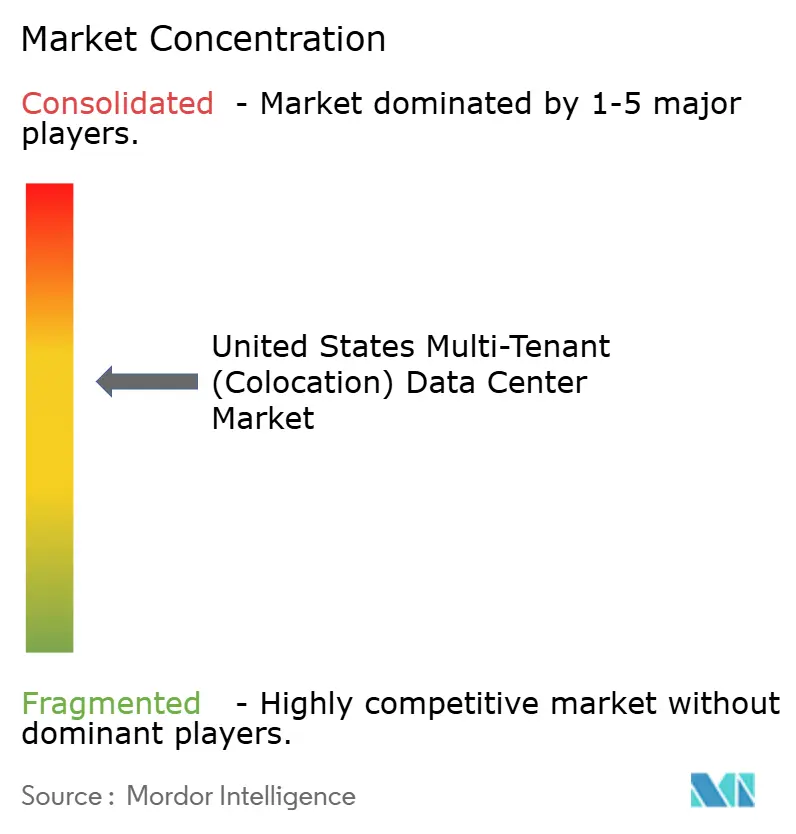

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国マルチテナント(コロケーション)データセンター市場分析

米国マルチテナント(コロケーション)データセンター市場規模は2026年に138億5,000万USDと推定され、2031年までに230億9,000万USDに達すると予測されており、予測期間2026年~2031年のCAGRは10.76%です。現在の拡大は、三つの収束する力を基盤としています。すなわち、ティア2都市圏におけるホールセールコロケーションへのハイパースケーラーの移行、液冷ラックを必要とする人工知能トレーニングの加速、そして相互接続収益を高めるハイブリッドクラウド戦略の企業採用です。インフレ削減法のもとで導入された寛大な連邦税額控除制度は、設備容量の均等化コストを引き下げ、ダラス、アトランタ、シカゴでの着工を促進しています。低コストの太陽光・風力発電に紐づいた電力購入契約は現在、15年間のヘッジ契約を支え、オペレーターのコスト可視性を向上させるとともに、フォーチュン500企業のサプライヤー調査票の78%に組み込まれた持続可能性条項を満たしています。上位5社が設置容量の48%を占めているため競争の激しさは中程度にとどまっていますが、自律走行車やリアルタイム分析からのレイテンシー感応型ワークロードを追求するエッジ特化型専門業者によって、その下位層では断片化が続いています。

レポートの主要ポイント

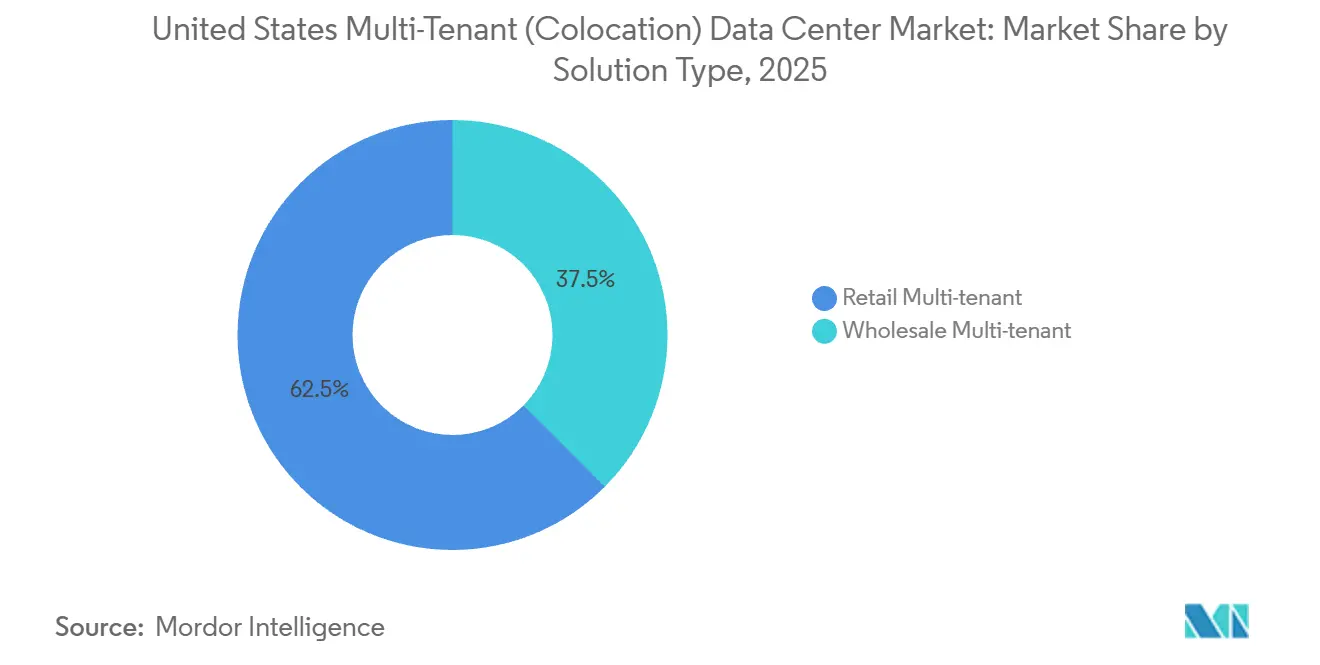

- ソリューションタイプ別では、リテールコロケーションが2025年に62.53%の収益シェアをリードし、ホールセールコロケーションは2031年までに11.32%のCAGRで拡大すると予測されています。

- ティア分類別では、ティア3が2025年に米国マルチテナント(コロケーション)データセンター市場シェアの47.43%を占め、ティア4の導入は2031年までに11.66%のCAGRを記録すると予測されています。

- 施設規模別では、大規模データセンターが2025年に米国マルチテナント(コロケーション)データセンター市場の49.21%を占めましたが、ハイパースケールキャンパスは2031年までに11.75%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国マルチテナント(コロケーション)データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| AIおよびMLワークロードの 急速な普及 | +2.8% | 全国、 ノーザンバージニア、シリコンバレー、ダラス | 短期 (2年以内) |

| ハイブリッドクラウドおよびエッジコンピューティングの 採用加速 | +2.3% | 全国、 アトランタ、シカゴ、フェニックス | 中期 (2〜4年) |

| ビルドトゥスーツ型ホールセールコロケーションに対する ハイパースケーラーの選好 | +1.9% | ダラス、 アトランタ、シカゴ、デンバー | 中期 (2〜4年) |

| 再生可能エネルギー購入契約の 利用可能性の拡大 | +1.5% | テキサス州、 南西部、太平洋岸北西部 | 長期 (4年以上) |

| 相互接続ハブへの 需要急増 | +1.3% | アッシュバーン、 ロサンゼルス、シカゴ、ニューヨーク | 短期 (2年以内) |

| 連邦および州の税制優遇措置 | +1.0% | 全国、 バージニア州、テキサス州、オハイオ州、ジョージア州 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高密度コロケーションを必要とするAIおよびMLワークロードの急速な普及

大規模言語モデルのトレーニングを支えるNvidia H100クラスターは、1キャビネットあたり100kWを超えることが多く、2025年12月時点でこの密度に対応できた米国のコロケーションホールはわずか18%でした。[1]Uptime Institute、「データセンタータイア基準と認証」、uptimeinstitute.com そのためハイパースケーラーは、次のGPU割り当てサイクルの前に液冷対応を確保するため、5〜10MWのホールセールスイートを予約しています。CyrusOneは、2025年第1〜第3四半期のすべての予約のうちAI顧客が42%を占めたことを開示しました。リアドアヒートエクスチェンジャーに投資したオペレーターは、従来型の導入と比較して30〜40%の価格プレミアムを報告しており、回収期間は4年未満に短縮されています。全米防火協会は、このような高密度クラスターに対するリチウムイオン電池の消火プロトコルを明確化するためNFPA 75を改訂中です。

ハイブリッドクラウドおよびエッジコンピューティングアーキテクチャの採用加速

Flexentialは、2024年から2025年にかけてハイブリッド展開を実施している企業顧客の割合が51%から63%に増加したことを記録しました。企業はレイテンシーおよびデータ主権の要件を満たすため、オンプレミスラック、パブリッククラウドリージョン、コロケーションケージにわたってワークロードを分散させています。EdgeConneXは、全国的なプラットフォームが見落としていたオマハ、ボイシー、ローリーに注力することで、42のエッジロケーションに拡大しました。アナリストは2028年までに800〜1,000MWの新規エッジコロケーション需要を見込んでいます。HIPAAなどの規制上の制約は、キャリアニュートラルなオペレーターとのハイブリッドクラウド連携を引き続き支持しています。

ティア2米国都市圏におけるビルドトゥスーツ型ホールセールコロケーションに対するハイパースケーラーの選好

Digital RealtyのxScaleプラットフォームは、2025年にダラスとアトランタで120MWを追加し、そのすべてがノーザンバージニアよりも迅速なエネルギー化タイムラインを求めるクラウドプラットフォームに事前リースされました。オハイオ州はデータセンター設備に対して75%の売上税免除を適用し、ジョージア州は適格な建設に対して最大5%の投資税額控除を提供しています。[2]オハイオ州開発局、「データセンター税制優遇措置」、development.ohio.gov ホールセールテナントは、主要ハブでの36〜48ヶ月の待機に対して18〜24ヶ月の電力系統相互接続を評価しています。ティア1都市圏のオペレーターは現在、エッジ専用施設では対応できない密なピアリングファブリックを構築することで差別化を図っています。

米国電力市場における再生可能エネルギー購入契約の利用可能性の拡大

Equinixは2025年12月までに米国拠点の96%の再生可能エネルギーカバレッジを達成しました。テキサス州の太陽光PPAは1MWhあたり30USD未満で成立しており、化石燃料代替品を下回る価格です。Switchはネバダ州キャンパスを100%再生可能エネルギーで運営し、プレミアム料金でカーボンフリーホスティングを提供しています。インフレ削減法は2028年までに追加で15〜20GWの再生可能エネルギー容量をもたらし、PPA流動性を深めると見込まれています。[3]米国エネルギー情報局、「再生可能エネルギー市場データ」、eia.gov

制約要因の影響分析*

| 制約要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 電力グリッド制約の 深刻化 | -1.8% | ノーザンバージニア、フェニックス、シリコンバレー、ダラス | 短期 (2年以内) |

| 土地取得および建設コストの 上昇 | -1.2% | アッシュバーン、 チャンドラー、サンタクララ | 中期 (2〜4年) |

| 持続可能性報告要件の 強化 | -0.6% | 全国 | 長期 (4年以上) |

| ハイパースケーラーの自社建設施設との 競争 | -0.9% | ノーザンバージニア、オレゴン州、アイオワ州、サウスカロライナ州 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

電力グリッド制約と電力会社のリードタイムの深刻化

ノーザンバージニアにおける保留中の系統連系申請は4.2GWを超え、ほぼ3年分のバックログを抱えています。Dominion Energyは2025年にラウドン郡の一部で大規模負荷の新規接続を凍結し、建設業者は変電所を自己資金で賄うか、エネルギー化を延期せざるを得なくなっています。Arizona Public Serviceはフェニックスでも同様の逼迫に直面しており、2025年にデータセンターの申請が1.8GWを超えました。連邦エネルギー規制委員会は、キューをより迅速に解消するため、確定的なサイト管理と環境審査が完了したプロジェクトを優先する可能性があります。オペレーターは発電資産に隣接してコロケーションを開始するか、50MWホールあたり5,000万〜8,000万USDの追加費用でオンサイト天然ガスピーカーを設置し始めています。

主要ハブにおける土地取得および建設コストの上昇

アッシュバーンの土地は、開発業者が電力系統隣接区画をめぐって競争する中、2024年1月から2025年12月にかけて28%上昇しました。ハイパースケールホールの建設費は、鉄鋼インフレと配電盤不足に牽引され、2023年の1MWあたり900万〜1,100万USDから2025年には1,200万〜1,500万USDに上昇しました。建設業者は、現場労働を30〜40%削減し、工期を最大6ヶ月短縮するモジュール式電気室を採用することで対応しています。バランスシートの余力がない中小規模の開発業者は、REITやインフラファンドへの資産売却を通じて市場から撤退しています。[4]CBRE、「データセンター開発トレンド」、cbre.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:ハイパースケーラーの予約によるホールセールの勢い拡大

リテールコロケーションは2025年に米国マルチテナント(コロケーション)データセンター市場の62.53%のシェアを占め、設備投資を回避する中小企業にとってのターンキー型ラックレベルリースの魅力を反映しています。オペレーターは電力、冷却、物理的セキュリティをバンドルし、顧客がラック単位でワークロードを拡張できるようにしています。5MW以上のホールセールリースは、ハイパースケーラーが電力系統キューの不確実性を回避するために連続した容量を確保するため、11.32%のCAGRでより速く成長しています。ホールセールセグメントは、カスタム電気トポロジー、液冷ループ、専用ミートミールームを必要とするAIおよびハイブリッドクラウドワークロードから恩恵を受けています。

CyrusOneのマッシブリーモジュラービルドにより、テナントは2025年に1ラックあたり最大30kWを指定でき、プレミアム料金でホールセール需要を獲得しました。Digital Realtyは2025年パイプラインの240MWのうち85%を初回電力供給前に事前リースし、供給が依然として需要に追いついていないことを示しています。企業が複数の都市圏にわたる地理的多様性と災害復旧オプションを重視するため、リテールコロケーションは引き続き堅調を維持しますが、ホールセールの急速な拡大により、予測期間中に新規に稼働するメガワットの大半を獲得することが確実視されています。その結果、米国マルチテナント(コロケーション)データセンター市場は、定着したリテールの既存設置基盤を損なうことなく、ホールセールへと緩やかに再均衡していくでしょう。

ティアタイプ別:保険審査のもとでティア4認証が普及

ティア3サイトは、同時保守性がほとんどのサービスレベル契約を魅力的なコストポイントで満たすため、2025年に米国マルチテナント(コロケーション)データセンター市場シェアの47.43%を占めました。しかしティア4ホールは、5,000万USD超のサイバーリスクポリシーを引き受ける前にフォールトトレラント設計を要求するようになった保険会社に牽引され、11.66%のCAGRで成長しています。

Uptime Instituteは2025年に国内ティア4認証が14%増加したことを記録し、金融サービスが新規認証の38%、医療が22%を吸収しました。ティア4建設の資本オーバーヘッドは、二重給電配電盤と冗長チラーの規模の経済により、2023年の40%から2025年には25〜30%に縮小しました。ブロックチェーンとリアルタイム決済はゼロダウンタイムを必要とし、ティア4への需要をさらに押し上げています。逆に、ティア1およびティア2施設は、企業がFedRAMPやPCI-DSSなどのフレームワークへのコンプライアンスを簡素化するために上位ティアのキャンパスに統合するにつれて、引き続き存在感を失っています。したがって、ティア4に関連する米国マルチテナント(コロケーション)データセンター市場規模は加速しますが、そのパフォーマンスとコストの比率が依然として主流の企業ワークロードに合致しているため、ティア3は2031年まで支配的な既存設置基盤であり続けるでしょう。

データセンター規模別:ハイパースケールキャンパスが次世代ワークロードをリード

10MW〜50MWの大規模ホールは、企業統合の遺産として2025年に米国マルチテナント(コロケーション)データセンター市場シェアの49.21%を占めました。50MW超のハイパースケールキャンパスは、生成AIとパブリッククラウドの容量追加がGPUクラスターを連続した電力ブロックを必要とする場所に共同配置するにつれて、11.75%のCAGRを記録しています。

液冷のために既存ホールを改修するオペレーターは賃貸可能な床面積を犠牲にすることが多い一方、目的建設型のハイパースケールシェルは初日からコールドプレートまたはリアドアヒートエクスチェンジャーループを統合しています。例えばSwitchは、ネバダ州とミシガン州のキャンパス全体にチップへの直接冷却を展開し、PUE 1.2を超えることなく120kWラックを実現しています。5MW未満のエッジ指向の小規模施設は、自律走行車のテレメトリーに対して10〜20msのレイテンシーが使命上不可欠な二次都市圏で引き続き繁栄しています。DataBankの65サイトエッジネットワークは、小〜中規模ホールが地域分析とコンテンツキャッシングを獲得できることを示しています。それにもかかわらず、上位10社のクラウドおよびAIプロバイダーが調達を統合し、オペレーターに200MWを超えて拡張できるメガキャンパスへの資本投入を迫るにつれて、ハイパースケールに特化した米国マルチテナント(コロケーション)データセンター市場規模が最も速く拡大するでしょう。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能です

地理的分析

ノーザンバージニアは依然として最大の単一ハブであり、2GW超の設置容量を有していますが、系統連系の一時停止と土地価格の上昇が短期的な供給を制約しています。シリコンバレーは利用可能な送電容量が頭打ちになっているため同様の制約に直面しており、フェニックスは現在30ヶ月を超える送電キュー待機時間の増加に直面しています。これらの制約が、電力の利用可能性と税制優遇措置がより有利なティア2都市圏へと資本を誘導し、新規建設の地理的分布を再形成しています。

ダラスはティア2の急増をリードし、規制緩和された電力市場と競争力のあるPPAを支える豊富な太陽光資源に支えられ、2025年に280MWの純吸収を記録しました。アトランタがこれに続き、Georgia Powerは予備率の余裕を維持しており、州は初期資本支出を削減する投資税額控除を提供しています。シカゴは低炭素原子力ベースロードと5本の大陸横断光ファイバー回廊という独自の組み合わせから恩恵を受け、レイテンシー感応型の取引およびメディアワークロードの戦略的サイトとなっています。デンバーとソルトレイクシティもオーバーフロー需要を獲得しており、開発業者はノーザンバージニアの36ヶ月超と比較して18〜24ヶ月の系統連系タイムラインを挙げています。

コロンバス、カンザスシティ、リノなどの新興都市圏は、中西部および山岳西部の消費者に20ms未満のレイテンシーを必要とするエッジ展開を引き付けています。オペレーターは電力価格の変動に対するヘッジとして、また沿岸ハブでは入手できない水利権を確保するためにこれらの都市を選択しています。郊外の区画は依然として豊富ですが、建設業者は新規の光ファイバーバックホールと水インフラに投資する必要があり、プロジェクトスケジュールが最大9ヶ月延長される可能性があります。予測期間を通じて、地理的多様化は既存ハブにおける土地・電力インフレを緩和しながら、より広範な米国マルチテナント(コロケーション)データセンター市場全体での総合的な成長を持続させるでしょう。

競争環境

市場集中度は中程度であり、Equinix、Digital Realty、CyrusOne、CoreSite、Switchが合わせて設置容量の48%を占めています。Equinixは密な相互接続ファブリックを収益化しており、クロスコネクトおよびオンランプサービスは65%超の粗利益率をもたらし、グループ収益の20%を占めています。Digital RealtyはPlatformDIGITALを活用してハイブリッドクラウドオーケストレーションを簡素化し、34の国内キャンパス全体で顧客ロックインを深め、解約率を低下させています。

CyrusOneは、電気・機械室をプレファブリケーションすることで建設スケジュールを短縮するマッシブリーモジュラービルドによって差別化を図り、在来工法のホールよりも20%迅速な納品を実現しています。CoreSiteはオープンクラウドエクスチェンジを通じたソフトウェア定義型相互接続に注力し、プロビジョニングを数週間から数分に短縮し、増大するネットワーク自動化需要を獲得しています。Switchは100%再生可能エネルギー供給と液冷設計を活用し、120kWラック密度と組み合わせたカーボンニュートラル容量を優先するAI重視のテナントを獲得しています。

上位層の下では、STACK Infrastructure、Compass Datacenters、EdgeConneX、DataBankがレイテンシー重視のワークロード向けにビルドトゥスーツまたは分散型フットプリントを持つティア2およびエッジ都市圏をターゲットにしています。Schneider ElectricのEcoStruxure AIプラットフォームは多くのオペレーターが計画外のダウンタイムを35%削減し、エネルギー廃棄を最大12%削減するのに役立っており、技術パートナーシップを競争上の必須要件としています。液浸冷却モジュールおよびモジュール式DCインアボックスソリューションの特許出願は2025年に22%増加し、総所有コストを管理しながら次世代密度ベンチマークを達成するための競争を示しています。

米国マルチテナント(コロケーション)データセンター産業リーダー

Digital Reality Trust, Inc.

Equinix, Inc.

CyrusOne LLC

Quality Technology Services(QTS Realty Trust)

CoreSite Realty Corporation(American Tower)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Digital Realtyは、120kWラック向けにチップへの直接冷却を設計したダラスの72MWハイパースケールホールを完成させ、クラウドプロバイダーと15年間の事前リース契約を締結しました。

- 2025年12月:Equinixはシカゴのキャリアニュートラルサイト3件を4億2,000万USDで取得し、中西部相互接続ハブに18MWの容量を追加しました。

- 2025年11月:CyrusOneはフェニックスとノーザンバージニアにわたる180MWの建設に向けて12億USDのプロジェクトファイナンスを確保し、金利優遇措置はサイエンスベースドターゲッツの検証に連動しています。

- 2025年10月:STACK Infrastructureは太陽光開発業者と提携し、200MWのオンサイト発電と蓄電池を設置し、2028年までに80%の再生可能エネルギーカバレッジを目標としています。

米国マルチテナント(コロケーション)データセンター市場レポートの範囲

マルチテナント(コロケーション)データセンターとは、企業がサーバーやその他のコンピューティングハードウェアのスペースを賃借できる施設です。これらのセンターは電力、冷却、セキュリティを含む共有インフラを提供し、テナントのコスト効率とスケーラビリティを実現します。

米国マルチテナント(コロケーション)データセンター市場レポートは、ソリューションタイプ(ホールセールマルチテナント、リテールマルチテナント)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンター規模(小規模データセンター、中規模データセンター、大規模データセンター、ハイパースケールデータセンター)によって区分されています。市場予測は金額(USD)ベースで提供されています。

| ホールセールマルチテナント |

| リテールマルチテナント |

| ティア1および2 |

| ティア3 |

| ティア4 |

| 小規模データセンター |

| 中規模データセンター |

| 大規模データセンター |

| ハイパースケールデータセンター |

| ソリューションタイプ別 | ホールセールマルチテナント |

| リテールマルチテナント | |

| ティアタイプ別 | ティア1および2 |

| ティア3 | |

| ティア4 | |

| データセンター規模別 | 小規模データセンター |

| 中規模データセンター | |

| 大規模データセンター | |

| ハイパースケールデータセンター |

レポートで回答される主要な質問

2026年の米国マルチテナントデータセンター市場の規模はどのくらいですか?

市場規模は138億5,000万USDであり、2031年までに230億9,000万USDに拡大すると予測されています。

ホールセールコロケーションの成長を牽引しているものは何ですか?

ハイパースケーラーは液冷ホールを確保し電力系統キューの遅延を回避するために複数メガワットのブロックを予約しており、ホールセールスペースのCAGRは11.32%となっています。

ティア4施設がシェアを拡大しているのはなぜですか?

サイバー保険会社と規制当局がフォールトトレラント設計を要求するようになり、ティア4の導入は2031年まで11.66%のCAGRで推移しています。

どの都市圏が新規ハイパースケール建設を引き付けていますか?

ダラス、アトランタ、シカゴ、デンバーは、より迅速な電力系統相互接続と寛大な州税制優遇措置を組み合わせているため投資を集めています。

オペレーターはどのように持続可能性の要件を満たしていますか?

長期の再生可能エネルギーPPAを締結し、オンサイト太陽光発電と蓄電池を導入し、AIによるエネルギー管理システムを活用して廃棄を最大12%削減しています。

新規供給に対する主な制約は何ですか?

ノーザンバージニアやフェニックスなどの主要ハブにおける電力グリッドの混雑が変電所のリードタイムを延長し、追加容量のエネルギー化を遅らせています。

最終更新日: