アラブ首長国連邦データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

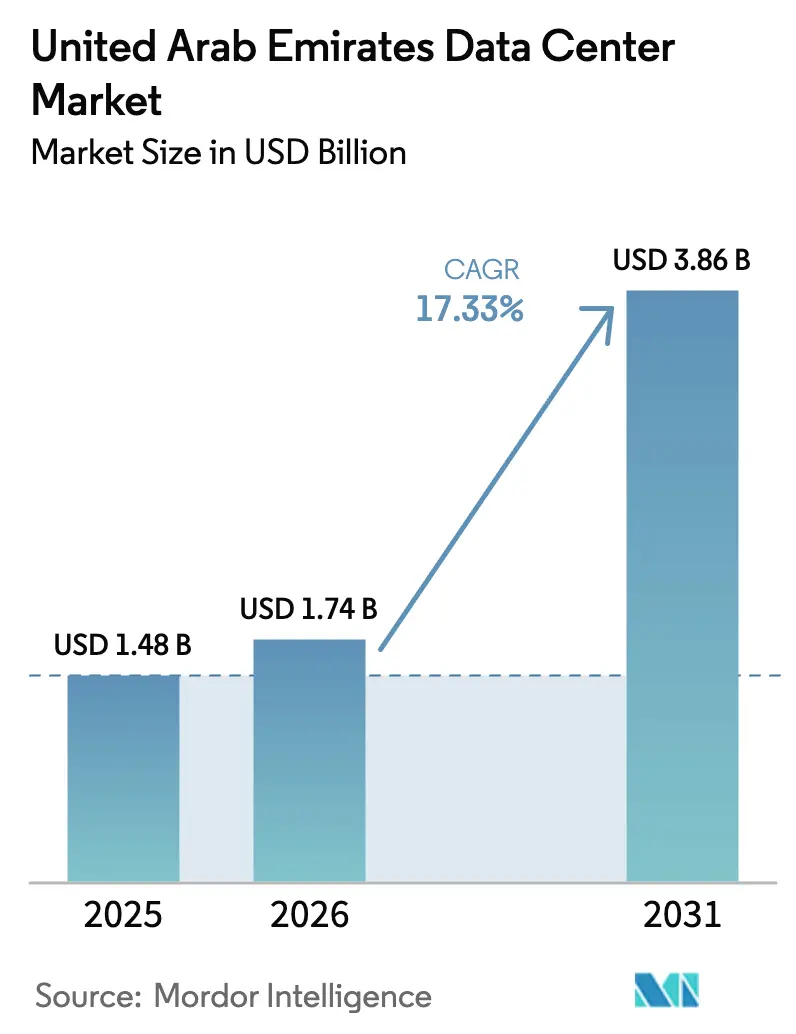

| 基準年の市場規模 (2025) | 1.48 十億米ドル |

| 市場規模 (2026) | 1.74 十億米ドル |

| 市場規模 (2031) | 3.86 十億米ドル |

| 成長率 (2026 - 2031) | 17.33% CAGR |

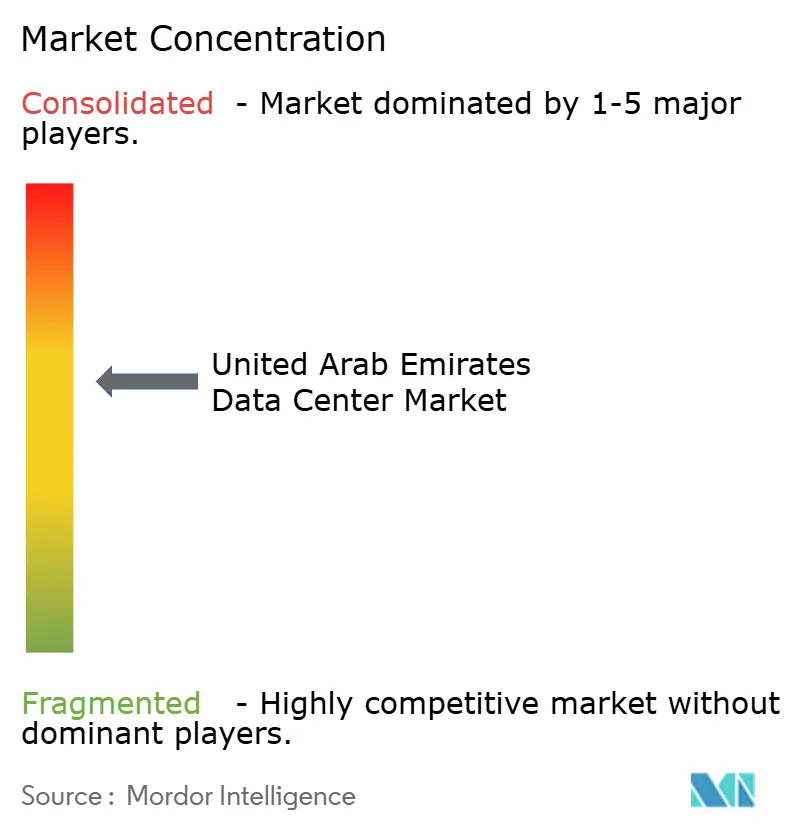

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦データセンター市場分析

アラブ首長国連邦データセンター市場規模は2026年に米ドル17億4,000万ドルと推定されており、2025年の米ドル14億8,000万ドルから成長し、2031年予測値は米ドル38億6,000万ドルで、2026年から2031年にかけて年平均成長率17.33%で拡大します。ITロード容量の観点では、市場は2025年の507.70メガワットから2030年には675.80メガワットに成長し、予測期間(2025年~2030年)において年平均成長率5.89%で推移する見込みです。市場セグメントシェアおよび推定値はMW単位で算出・報告されています。主権に裏付けられたAIプログラム、データ居住義務化規制、ハイパースケールクラウドの拡大が需要曲線を塗り替えており、企業は既存設備の改修よりもローカルなGPU密集型キャパシティを優先しています。スターゲートコンプレックスの5GWを含む政府の資本コミットメントは500億米ドルを超えており、アラブ首長国連邦の中東デジタルインフラハブとしての地位を強化し、液体浸漬冷却、オンサイト再生可能エネルギー、原子力ベースロード電力への投資を後押ししています。アラブ首長国連邦中央銀行および電気通信デジタル政府規制局によるローカライゼーション義務は、規制遵守と国内コンピューティング拠点との結びつきをさらに強化しており、5Gの展開と自律移動技術の進展がエッジノードへのシフトを加速させています。Khaznaのキャパシティが2020年の28MWから2025年には500MW超へと急拡大したことで市場集中度が高まり、エンタープライズ購入者は価格決定力と主権に沿ったオペレーターが約束する運用上の強靭性とのバランスを慎重に検討するよう促されています。

主要レポートのポイント

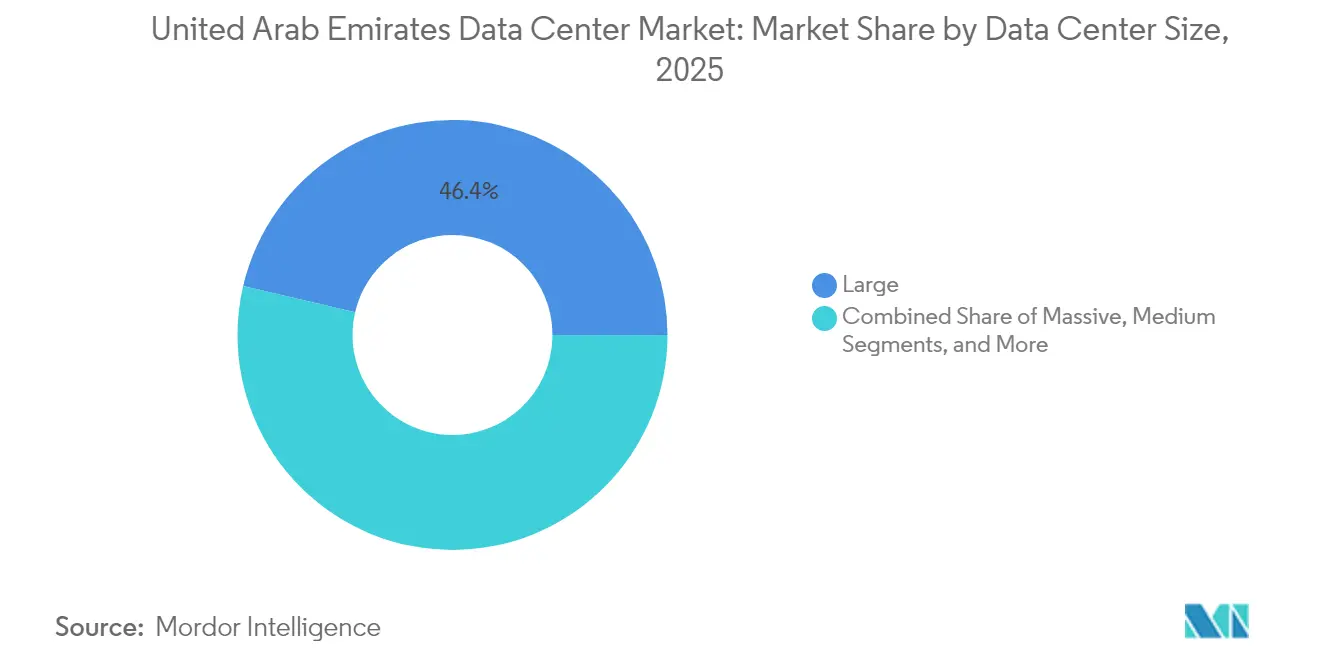

- データセンター規模別では、大型施設が2025年のアラブ首長国連邦データセンター市場において売上シェア46.35%でリードしており、超大型カテゴリは2031年にかけて年平均成長率7.78%で拡大する見込みです。

- ティア規格別では、ティア3インフラが2025年のアラブ首長国連邦データセンター市場シェアの76.60%を占めており、ティア4は2031年にかけて最速の年平均成長率7.28%を記録すると予測されています。

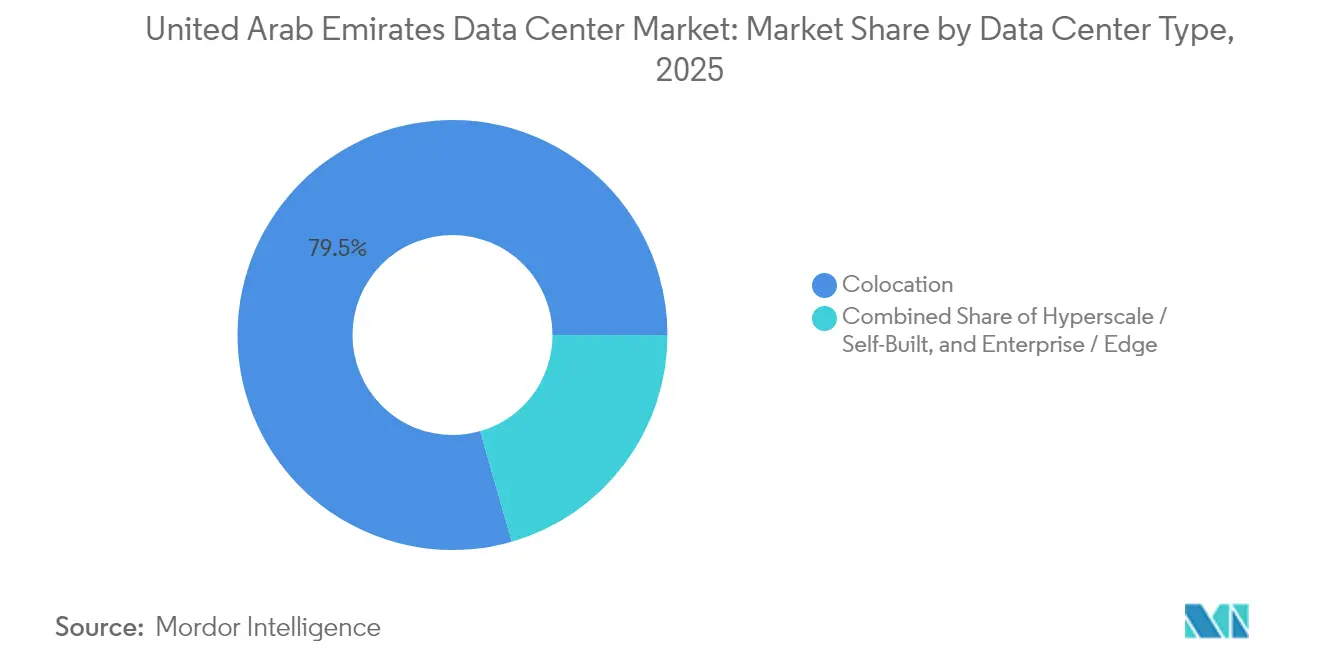

- データセンタータイプ別では、コロケーションサービスが2025年のアラブ首長国連邦データセンター市場規模の79.45%のシェアを占めており、エッジコンピューティングは年平均成長率7.76%で2031年にかけて拡大しています。

- エンドユーザー産業別では、ITおよび通信が2025年のアラブ首長国連邦データセンター市場規模の65.10%のシェアを保有しており、銀行・金融サービス・保険は2031年にかけて最高の年平均成長率8.04%を示しています。

- ホットスポット別では、ドバイが2025年のアラブ首長国連邦データセンター市場シェアの56.75%を占めており、アブダビは2031年にかけて年平均成長率8.16%で最速の成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦データセンター市場トレンドおよびインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 強固な政府のデジタルファースト推進政策とスマートドバイ/UAE 2031ビジョン | +1.2% | アラブ首長国連邦全土、ドバイおよびアブダビに集中 | 中期(2~4年) |

| AWSおよびマイクロソフト、グーグルによるハイパースケールクラウドリージョン展開の加速 | +0.8% | ドバイおよびアブダビが主要地域、北部首長国へも波及 | 短期(2年以内) |

| 主権型AIモデル(例:G42「ジャイス」)の急速な普及によるGPU密集型構築の促進 | +0.9% | アブダビがコア地域、ドバイへ拡大中 | 中期(2~4年) |

| 規制対象セクター(アラブ首長国連邦中央銀行、電気通信デジタル政府規制局)における国内データ居住義務化 | +0.7% | アラブ首長国連邦全土、ドバイ国際金融センターおよびアブダビグローバルマーケットに集中 | 長期(4年以上) |

| グリーン水素パイロットプロジェクトの急増によるオンサイト再生可能エネルギー電力購入契約への関心喚起 | +0.5% | アブダビおよびドバイ(太陽光発電統合を重点) | 長期(4年以上) |

| 「砂漠冷却型」液体浸漬設計の登場によるPUEの1.2以下への低減 | +0.4% | アラブ首長国連邦全土、特に高密度AI施設 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府のデジタルトランスフォーメーションがインフラ需要を加速

スマートドバイの2024年クラウドファースト指令とデジタル政府戦略2025は、公共サービスの90%をデジタルチャネルへ移行させることを推進しており、厳格な居住規制を満たす主権クラウド基盤への需要を高めています。[1]Telecommunications and Digital Government Regulatory Authority, "FedNet Compliance Circular," tdra.gov.ae ムバダラとG42が支援するMGXの1,000億米ドルテクノロジーファンドは、より広範なAI構想を支えるデータセンター構築に長期資本を投入しています。アブダビのエナジーキャピタルパートナーズとの250億米ドルエネルギーパートナーシップは専用発電資産を支援し、ハイパースケールテナントの長期電力調達リスクを軽減しています。規制当局は現在、国境内に災害復旧ゾーンを設けることを義務付けており、マルチアベイラビリティゾーン設計の需要を拡大させています。各省庁の調達ガイドラインはアップタイムインスティテュートのティア3以上を指定しており、新施設の品質基準を引き上げています。

ハイパースケールのローカライゼーションがキャパシティ拡大を牽引

マイクロソフトとdu間のAED20億ドルの開発契約は、アラブ首長国連邦に対してコミットされた単一トランシェとして最も積極的な海外ハイパースケール資本であり、予測される電力網の制約に先立ち電力と土地の割り当てを即時確保するものです。AWSとグーグルクラウドは、サイバーセキュリティオフセットと人材育成の誓約を組み合わせたリージョン拡張を行い、エンタープライズワークロードの市場投入時間を短縮しています。各クラウドローンチにより、コロケーションオペレーターはダークファイバールートを事前準備し、再生可能エネルギー電力購入契約に署名することを迫られています。二次的効果として、クラウドインターコネクトを再販するマネージドサービスプロバイダーによるホールセールラックの吸収が急増し、プレミアム施設のスペースが逼迫しています。ローカライゼーションは、ハイパースケーラーが国家単位でマルチギガワット調達を交渉するため、ドバイとアブダビ間の価格差も圧縮しています。

主権型AIモデルがインフラ要件を刷新

G42のジャイス多言語LLMファミリーはコンドルギャラクシーシステム上で稼働し、ラック当たり100kWの密度に対応した水側冷却を必要とし、新規建設を液体浸漬タンクおよび高アンペアバスウェイへと誘導しています。[2]G42, "Jais Model Technical White Paper", g42.ai スターゲートAIキャンパスは5GWの専用キャパシティと年間50万基のNvidia GPUへのアクセスを確保し、アラブ首長国連邦を地域のAI推論ハブとして位置付けています。Core42を通じたマイクロソフトのクラウドフォーサブリニティ統合により、公共部門のワークロードを国内に保持しながらAzureのグローバル冗長性を活用することが可能となっています。これらの展開は総じて、次世代光学部品および高帯域幅メモリのサプライチェーン契約を促し、コンポーネントプロファイルを標準的なエンタープライズ更新水準以上に引き上げています。設計者は信頼性と持続可能性の両面の義務を満たすため、電力アーキテクチャに原子力由来の電気とオンサイト水素貯蔵を組み込むようになっています。

データ居住義務が国内化の必然性を生み出す

アラブ首長国連邦中央銀行の強化されたデータガバナンス規制は、ライセンスを受けた銀行に対して主要システムおよびセカンダリシステムを連邦内に設置することを義務付けており、コアバンキングプラットフォームを海外にミラーリングする慣行を終わらせています。[3]UAE中央銀行、「技術リスク管理基準」、centralbank.ae 電気通信デジタル政府規制局はFedNetを通じて通信オペレーターにも同様の要件を拡大し、すべての首長国においてデータセンターの設置を義務付けています。ドバイ国際金融センターの2023年データ保護改正は、適切性ベンチマークが満たされない限り越境転送を制限するAIシステム監査を組み込んでいます。したがって多国籍企業は、個人識別情報をローカルポッドに固定しながらグローバル分析ハブを維持するハイブリッドランドスケープを設計する必要があります。コンプライアンス設備投資は現在、施設拡張ビジネスケースの明細項目ドライバーとして記載されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 交換部品における国内半導体サプライチェーンの限界 | -0.6% | アラブ首長国連邦全土、遠隔施設への影響が大きい | 中期(2~4年) |

| ティア1建設労働者の不足によるEPCコストの高騰 | -0.8% | ドバイおよびアブダビの建設ゾーン | 短期(2年以内) |

| サウジアラビアおよびオマーンとの越境ケーブル着陸競争の激化 | -0.4% | アラブ首長国連邦沿岸地域、特にドバイおよびフジャイラ | 中期(2~4年) |

| 水ストレスの高まりによるドバイおよびアブダビの冷却規制の厳格化 | -0.5% | ドバイおよびアブダビ都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体サプライチェーンの脆弱性が成長を制約

先進AIアクセラレーターに対する米国の輸出ライセンス審査がリードタイムを延長し、アラブ首長国連邦オペレーターの交換部品コストを引き上げており、ミッションクリティカルなクラスターのメンテナンスウィンドウに圧力をかけています。将来的な国内製造に向けたファウンドリリーダーとの探索的協議が行われているものの、商業的な製造実績は依然として数年先の状況です。韓国および台湾からの高帯域幅メモリの単一調達は地政学的リスクへの露出を高めており、オペレーターは大量のオンサイトスペアを保持し、マルチベンダーファームウェア検証を採用することを余儀なくされています。これらの対策は資本オーバーヘッドを増加させ、最悪のケースの在庫シナリオにおける電力および熱モデリングを複雑化させています。

建設労働者不足がインフラコストを押し上げる

交通、観光、再生可能エネルギー分野での大規模並行プロジェクトが熟練技術者をハイパースケール建設から奪い、エンジニアリング・調達・建設パッケージを2024年の基準値に対して最大20%引き上げています。請負業者はインドおよびフィリピンから専門作業員を輸入していますが、ビザ処理、住宅不足、気候順応プログラムがプロジェクトスケジュールを延長させています。労働力のボトルネックはプレファブリケーションポッドとして出荷されるモジュール式ブロック設計を促進していますが、大型コンテナの内陸輸送は首長国間高速道路での車軸重量制限に直面しています。開発業者は現在、二交代制を設けてオンサイト研修センターに投資しており、コストは増加するものの、市場投入時間が重要なAIテナントのためにスケジュール整合性を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:ハイパースケール構築がキャパシティ計画を再設定

超大型キャンパスは最高の年平均成長率7.78%を記録しており、GPU調達の波に同期した段階的ロールアウトが可能な統合型目的構築型複合施設に対するオペレーターの選好を示しています。大型施設は依然としてキャパシティの46.35%を保有し、リテールコロケーションオファーの中核となっていますが、クラウドプロバイダーが複数年のテイクオーペイ条件を交渉するにつれ、新規契約は10MW以上のブロックに傾いています。超大型ビルドのアラブ首長国連邦データセンター市場規模は2031年までに256MWに達すると予測されており、高電圧変電所アクセスと熱回収ループの規模の経済性を活用しています。主権資本は有利なスプレッドで長期債務を支援し、二次市場の開発者ピアに対して加重平均資本コストを低下させ、既存プレーヤーが対抗困難な積極的な1キロワット当たりの価格入札を支持しています。

このフレームワークの中で、Khaznaのポートフォリオ拡大(2020年の28MWから5年後の500MWへ)は、主権による支援が土地バンクの組成、電力確保、権利処理をいかに加速するかを示しています。スターゲートキャンパスが商業的な稼働準備を完了し、後続の1GWトランシェを展開すれば、超大型サイトが占めるアラブ首長国連邦データセンター市場シェアはさらに拡大しますが、この規模の変化は民間オペレーターには容易に再現できません。中規模ビルドは引き続き災害復旧およびフィールドオフィスのワークロードに対応していますが、クライアントが分散型スタンドアロンよりも同一ハイパースケールエステート内のアベイラビリティゾーン多様性を選択するにつれ、パイプラインは縮小しています。

ティア規格別:信頼性の向上がコスト上の考慮事項を凌駕

ティア3はエンタープライズが冗長性と資本効率のバランスをとるため76.60%を占めて支配的ですが、銀行・金融サービス・保険、政府、AIインファレンスクラスターがダウンタイム不許容を契約上のサービスレベル目標に転換するにつれ、ティア4サブセットは年平均成長率7.28%で加速しています。ティア4フットプリントのアラブ首長国連邦データセンター市場規模は、並行メンテナンス可能な配電設備とフォールトトレラントパワートレインコンポーネントのサプライチェーン成熟に牽引され、2031年までに151MWを超えると予想されています。オペレーターは規制垂直市場においてプレミアム料率と長期テイクオーペイ契約を獲得するためにアップタイムインスティテュートの設計認定を追求しています。

アブダビ市がモジュール型災害復旧サイトでティア4認定を取得したことは、公共部門のベンチマークを設定しています。クライアントのRFPは現在、マイクロセグメント化されたセキュリティドメインとデュアルフィード冷却塔ループを要求しており、これらの機能は新規ビルドで導入する方が改修よりも容易です。開発テスト環境がパブリッククラウドに移行するにつれ、ティア1およびティア2のフットプリントはシェアを縮小しており、残りの需要はリファクタリングを待つレガシーアプリケーションに集中しています。

データセンタータイプ別:5Gユースケースとともにエッジノードが拡大

企業が規制遵守機能のためにキャプエクス所有よりもオペックスモデルを好む中、特にローカルだが独自の壁を必要としない場合において、コロケーションは79.45%のシェアを維持しています。しかし成長は、自律型輸送、スマートシティセンサー、モバイルコンテンツキャッシングを背景に年平均成長率7.76%で拡大するエッジコンピューティングノードへと傾いています。エッジノードに割り当てられたアラブ首長国連邦データセンター市場規模は、2024年の基準値から3倍となり、2031年までに54MWを超えると予測されています。通信事業者は、ネットワーク機能仮想化およびサードパーティAIインファレンスサービスをホストするマイクロデータハブに中央オフィスを改装しています。

ハイパースケール自社ビルドは特に、グローバルプロバイダーがマルチギガワット拡張に備えて将来性を確保するため、ユーティリティコリドー近くの戦略的土地を確保する場合において並行して進んでいます。ホールセールコロケーションは、エンタープライズのグループレベル調達とクラウドオンランプに隣接したクロスコネクトエコシステムを固定したいという要望を反映して、新規署名においてリテールを上回っています。

エンドユーザー産業別:銀行・金融サービス・保険がデジタルバンキング義務化で跳躍

2025年において、ITおよび通信企業が設置メガワットの65.10%を占めており、アラブ首長国連邦の湾岸地域デジタルゲートウェイとしての位置付けを反映しています。銀行・金融サービス・保険に帰属するアラブ首長国連邦データセンター市場規模は、オープンファイナンス規制と中央銀行デジタル通貨パイロットがコンピューティング戦略を形成する中、年平均成長率8.04%で成長し、2031年までに97MWを超える見込みです。銀行はアラブ首長国連邦中央銀行のデータ主権規制を遵守するため、APIゲートウェイと規制テックサンドボックスを連邦内にホストする必要があり、高可用性ワークロードをティア4ゾーンへと誘導するシフトが生じています。政府需要は、省庁が主権クラウド上で稼働するスマートシティプラットフォームと電子調達スイートを展開するにつれ、堅調を維持しています。

Eコマース、メディア、製造業は着実ながら二次的な取り込みを維持しており、多くの場合は目的構築型ホールではなくマルチテナントホールセールスイートを通じています。コンテンツプロバイダーはモバイルユーザーへの低レイテンシー配信を重視しており、5G基地局リング沿いのエッジ展開に合致しています。一方、製造業者はAI駆動の品質管理とデジタルツインシミュレーションを採用しており、IIoTセンサークラスターへの近接を優先しています。

地理分析

ドバイが揺るぎない56.75%のシェアを誇るのは、コネクティビティ、航空物流、そして多国籍本社とフィンテックサンドボックスを引き付けるビジネス推進型規制設計におけるファーストムーバー優位性に由来しています。アル・フジャイラ道路とドバイサウス沿いの同首長国のデータセンターコリドーは、ジェベルアリに着陸する主要な海底ケーブルバンドルへのワンホップレイテンシーを実現するキャリアホテルの最も高密度な集積を誇っています。2024年に導入されたグリーンビルディング義務は、競争力のある電力使用効率性を維持するため、オペレーターを砂漠冷却型液体浸漬と屋上太陽光発電補完へと向かわせています。しかし節水規制は蒸発冷却システムを制限しており、設備投資は増加するものの持続可能性スコアを改善する閉ループチラーの採用を促しています。エキスポシティとドバイシリコンオアシス近郊での土地価格上昇に伴い価格圧力が続いており、一部の開発業者は容積率を最大化するためにマルチストーリーの垂直レイアウトへのピボットを検討しています。

アブダビの年平均成長率8.16%は、KIZADとマスダールシティ内の主権資本、原子力ベースロード、そして長期リース安定性とユーティリティ接続をセットにした土地付与というフライホイール効果を反映しています。スターゲートAIキャンパスだけで最終的に5GWの電力消費が見込まれており、現在の国家負荷をはるかに上回り、電力調整、高度冷却、チップテストの周辺サプライヤーを引き付けています。アブダビグローバルマーケットのコモンロー体制は、馴染みある法的枠組みを必要とする資産管理会社を引き付け、首長国内にホストされたリスクモデリングおよび取引決済エンジンへのコンピューティング需要を強化しています。グリーン水素パイロットと太陽光メガパークの収束は、企業の持続可能性報告における低炭素属性の選択肢を付加し、グローバルRFPにおける差別化要因となっています。

その他の首長国は、レイテンシー感応型エッジワークロード、災害復旧リザーブ、産業用IoTデータ集約に根ざした新興ニッチを担っています。フジャイラのアラビア海への面は、ホルムズ海峡のチョークポイントを回避し、将来のケーブルシステムの代替着陸局を提供することでホールセールトランジット価格を引き下げます。ラアス・アル=ハイマは採石場副産物電力プロジェクトに紐付いた優遇電力料金を通じてブロックチェーンマイナーを誘致していますが、規制の不確実性が取り込みを抑制しています。シャルジャのユニバーシティシティインキュベーターは、複合用途イノベーションゾーン内のマイクロポッドを賃借するAIスタートアップを育成しています。ドバイ・アブダビコリドー以外での電力信頼性は依然としてハイパースケール建設の主要な障壁ですが、進行中の連邦相互接続プログラムは2028年までに7つのすべての首長国における冗長性基準を引き上げる予定です。

競合環境

Khazna Data Centersは、12以上のキャンパスに国家キャパシティの約70%を集中させており、持続的な主権支援と許認可・建設を加速する標準化された20MWモジュール設計によって達成されたスケールで、圧倒的な影響力を発揮しています。シルバーレイクの22億米ドルの出資は西側のガバナンス慣行を導入しつつ、戦略的支配権をG42に残し、資本効率を国家AIの目標に整合させています。Khaznaのロードマップは、液体浸漬タンク、高アンペアバスウェイ、1ブロック当たり250MVAサイズの直接変電所接続を備えたAI最適化ホールを優先しており、これらは規模の小さい競合他社にとって再現が困難です。

国際的な挑戦者であるEquinixは、クラウド、SaaS、メディアの多国籍テナントにサービスを提供するため、ケーブル着陸地点と主要なキャリア交換局に近接した相互接続中心型施設に注力しており、生の電力スケールよりもネットワーク密度の高い環境を重視するテナントを対象としています。Moro Hubはドバイ電力水道局の所有権を活用し、公園沿いの太陽光発電アレイによって供給されるカーボンニュートラルなホスティングパッケージを政府および持続可能性志向の企業向けにマーケティングしています。Gulf Data Hubはフリーゾーン管轄内に組み込まれたマネージドホスティングとコンプライアンスサポートを提供し、中小規模の企業向けにフレキシブルなコロケーションスイートを展開しています。

戦略的テーマには、G42のチップ設計パートナーシップから主権型大規模言語モデル展開に至るスタックに例示されるような、AIモデル開発、クラウドサービス、物理インフラ間の垂直統合が含まれます。エッジ専門企業は通信オペレーターと協力し、中央オフィスを5Gコア機能とコンテンツキャッシングをホストするマイクロデータセンターに改装し、ハイパースケールコアを補完する分散型ファブリックを構築しています。投資家が単一の支配的プレーヤーからの分散化を模索するため、合併および資産スワップは引き続き可能性として存在していますが、今後の国家規模キャンパスでは規制当局の監視によって主権に沿った過半数株式が維持される可能性が高い状況です。

アラブ首長国連邦データセンター産業リーダー

Equinix Inc.

Etisalat

Gulf Data Hub

Khazna Data Center

Web Werks

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:グーグルクラウドとアラブ首長国連邦サイバーセキュリティ評議会が、国家クラウド防衛を強化するためアブダビにサイバーセキュリティ卓越センターを開設しました。

- 2025年3月:ADQはエナジーキャピタルパートナーズと250億米ドルのパートナーシップを締結し、ハイパースケールキャンパス向けの専用電力および電力網安定化プロジェクトを資金提供します。

- 2025年2月:アラブ首長国連邦は、フランス・アラブ首長国連邦戦略的AIパクトの下、1GWのAI専用施設を含むフランスのデータセンターに最大500億ユーロを投資する計画を発表しました。

- 2024年11月:マイクロソフトがADNOCおよびマスダールと協定を締結し、アラブ首長国連邦のクラウドおよびデータセンター運営に再生可能エネルギーを統合することで合意しました。

アラブ首長国連邦データセンター市場レポートスコープ

アブダビ、ドバイはホットスポット別セグメントとして対象。大型、超大型、中型、メガ、小型はデータセンター規模別セグメントとして対象。ティア1および2、ティア3、ティア4はティアタイプ別セグメントとして対象。未使用、使用済みは吸収率別セグメントとして対象。| 大型 |

| 超大型 |

| 中型 |

| メガ |

| 小型 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未使用 | |

| 使用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| 銀行・金融サービス・保険 |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー |

| ドバイ |

| アブダビ |

| アラブ首長国連邦その他地域 |

| データセンター規模別 | 大型 | ||

| 超大型 | |||

| 中型 | |||

| メガ | |||

| 小型 | |||

| ティア規格別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未使用 | ||

| 使用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険 | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | ドバイ | ||

| アブダビ | |||

| アラブ首長国連邦その他地域 | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンターキャパシティのうち賃貸に出された割合を示します。例えば、100MWのデータセンターが75MWを賃貸に出している場合、吸収率は75%となります。使用率および賃貸済みキャパシティとも呼ばれます。

- 高床式フロアスペース - 床面の上に設けられた高架スペースです。元の床面と高架床面との間の空間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造は適切な配線および冷却インフラの維持に役立ちます。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床式フロアスペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000台超または高床式フロアスペースが225,001平方フィート超;超大型データセンター:ラック数が3,001~9,000台または高床式フロアスペースが75,001~225,000平方フィート;大型データセンター:ラック数が801~3,000台または高床式フロアスペースが20,001~75,000平方フィート;中型データセンター:ラック数が201~800台または高床式フロアスペースが5,001~20,000平方フィート;小型データセンター:ラック数が200台未満または高床式フロアスペースが5,000平方フィート未満。

- ティアタイプ - アップタイムインスティテュートによると、データセンターはデータセンターインフラの冗長機器の能力に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4として分類されます。

- コロケーションタイプ - このセグメントはリテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリに分けられています。分類は潜在的な顧客に賃貸されるITロードの量に基づいて行われます。リテールコロケーションサービスの賃貸キャパシティは250kW未満;ホールセールコロケーションサービスの賃貸キャパシティは251kWから4MW;ハイパースケールコロケーションサービスの賃貸キャパシティは4MW超。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。銀行・金融サービス・保険、政府、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、通信、製造業が調査対象市場における主要なエンドコンシューマーです。対象範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービスオペレーターのみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般的にUまたはRUと呼ばれ、データセンターのラックに収納されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収納された機器およびサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素は、データセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンターキャパシティのうち賃貸に出された割合を示します。例えば、100MWのデータセンターが75MWを賃貸に出している場合、吸収率は75%となります。使用率および賃貸済みキャパシティとも呼ばれます。 |

| 高床式フロアスペース | 床面の上に設けられた高架スペースです。元の床面と高架床面との間の空間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造は適切な配線および冷却インフラの維持に役立ちます。平方フィート/メートルで測定されます。 |

| コンピュータルームエアコンディショナー(CRAC) | データセンターのサーバールーム内の温度、空気循環、湿度を監視および維持するために使用される装置です。 |

| 通路 | ラックの列間にある開放スペースです。この開放スペースは、サーバールーム内の最適温度(20~25℃)を維持するために重要です。サーバールームには主に、ホット通路とコールド通路の2種類の通路があります。 |

| コールド通路 | ラックの前面が通路に面している通路です。ここでは冷却空気が通路に送り込まれ、ラックの前面から入って温度を維持できるようになっています。 |

| ホット通路 | ラックの背面が通路に面している通路です。ここでは、ラック内の機器から発せられた熱がCRACの排気口に向けて誘導されます。 |

| クリティカルロード | データセンター運営にとって稼働時間が重要なサーバーおよびその他のコンピュータ機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率性を定義する指標です。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)で算出されます。さらに、PUEが1.2~1.5のデータセンターは高効率とみなされ、PUEが2以上のデータセンターは非常に非効率とみなされます。 |

| 冗長性 | 停電や機器の障害が発生した場合でもIT機器に影響が及ばないよう、追加コンポーネント(UPS、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続され、バッテリーにエネルギーを蓄積することで、商用電源が遮断された場合でもIT機器への電源供給が継続される装置です。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置され、停電を防ぎ、ダウンタイムを回避するための継続的な電力供給を確保します。データセンター施設にはディーゼル発電機が設置されており、一般的に施設内には障害を防ぐために48時間分のディーゼル燃料が備蓄されています。 |

| N+1 | 「ニード・プラス・ワン」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器の設定を示します。4つのコンポーネントにつき1つの追加ユニットが存在する場合、データセンターはN+1とみなされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するために追加のUPSシステムが1台必要となります。 |

| 2N | 2つの独立した電力配電システムが展開される完全冗長設計を指します。そのため、一方の配電システムが完全に障害した場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| インロー冷却 | ラック列のラック間に設置される冷却設計システムで、ホット通路から温かい空気を引き込み、コールド通路に冷気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運営を維持するための準備状況を決定します。データセンターは、非冗長(N)電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(商用電力グリッドから)を持つ場合、ティア1データセンターとして分類されます。ティア1データセンターの稼働率は99.67%で、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターは、冗長電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを持つ場合、ティア2データセンターとして分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱機器、燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%で、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長電力および冷却コンポーネントと複数の電力配電システムを持つデータセンターは、ティア3データセンターと呼ばれます。この施設は計画的(施設メンテナンス)および予期せぬ(停電、冷却障害)障害に対して耐性があります。ティア3データセンターの稼働率は99.98%で、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を持っています。すべてのIT機器はデュアル電源で、障害が発生した場合でもフォールトトレラントで中断のない運用を確保しています。ティア4データセンターの稼働率は99.74%で、年間ダウンタイムは26.3分未満です。 |

| 小型データセンター | フロアスペース面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは、小型データセンターとして分類されます。 |

| 中型データセンター | フロアスペース面積が5,001~20,000平方フィート、または設置可能なラック数が201~800台のデータセンターは、中型データセンターとして分類されます。 |

| 大型データセンター | フロアスペース面積が20,001~75,000平方フィート、または設置可能なラック数が801~3,000台のデータセンターは、大型データセンターとして分類されます。 |

| 超大型データセンター | フロアスペース面積が75,001~225,000平方フィート、または設置可能なラック数が3,001~9,000台のデータセンターは、超大型データセンターとして分類されます。 |

| メガデータセンター | フロアスペース面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターは、メガデータセンターとして分類されます。 |

| リテールコロケーション | キャパシティ要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)によって利用されます。 |

| ホールセールコロケーション | キャパシティ要件が250kWから4MWの顧客を指します。これらのサービスは主に中規模から大規模の企業によって利用されます。 |

| ハイパースケールコロケーション | キャパシティ要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレーヤー、IT企業、銀行・金融サービス・保険、OTTプレーヤー(Netflixなど)から発生します。 |

| モバイルデータ通信速度 | スマートフォンを通じてユーザーが体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されるキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅く、5Gが最速です。 |

| 光ファイバー接続ネットワーク | 国内に展開された光ファイバーケーブルのネットワークで、農村部と都市部を高速インターネット接続で結んでいます。キロメートル(km)で測定されます。 |

| スマートフォン1台当たりのデータトラフィック | スマートフォンユーザーが1か月間に消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ通信速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方で使用されています。ここでは、光ケーブルファイバーが銅線ケーブルよりも速いインターネット速度を提供します。 |

| 海底ケーブル | 2か所以上の着陸地点に設置された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信とインターネット接続が確立されます。これらのケーブルはある地点から別の地点へ毎秒100~200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運用中に発生する二酸化炭素の量の尺度です。石炭、石油、天然ガスが発電の主要な電源であるため、この電力の消費は炭素排出に寄与します。データセンターオペレーターは施設から生じるカーボンフットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場数値に照らして検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定値は名目値で表されます。インフレは価格設定に含まれず、平均販売価格は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の総合的な全体像を生成するために、あらゆるレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベースおよびサブスクリプションプラットフォーム