米国ウォーターエンハンサー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.12 十億米ドル |

| 市場規模 (2026) | 1.24 十億米ドル |

| 市場規模 (2031) | 2.02 十億米ドル |

| 成長率 (2026 - 2031) | 10.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ウォーターエンハンサー市場分析

米国ウォーターエンハンサー市場規模は2025年に11億2,000万米ドルと評価され、2026年の12億4,000万米ドルから2031年には20億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は10.37%です。ウォーターエンハンサードロップスは、機能性飲料市場において急成長しているセグメントです。この堅調な市場軌跡は、主に利便性と健康上のメリットの両方を提供する製品への消費者嗜好の変化によって牽引されています。ウォーターエンハンサードロップスは、携帯性、使いやすさ、そして普通の水を風味豊かで栄養強化された飲料に即座に変える能力から支持されています。これは、消費者が個々の味の好み、食事上のニーズ、ウェルネス目標に合ったカスタマイズ可能な水分補給ソリューションをますます求めるようになっている、パーソナライズド栄養の成長トレンドと一致しています。市場の拡大は、健康意識の高いライフスタイルの普及によってさらに支えられており、消費者は低カロリー、砂糖不使用、機能性の代替品を求めて、砂糖入りソーダや従来の清涼飲料の摂取を積極的に減らしています。大手ブランドは、エネルギー、免疫、全体的な健康をサポートする製品への需要に応えるため、ビタミン、電解質、抗酸化物質、アダプトゲンを配合した革新的な処方で対応しています。天然フレーバー、植物由来原材料、透明な調達を重視するクリーンラベル運動も、識別眼の高い消費者の間での採用を促進する上で重要な役割を果たしています。

レポートの主要ポイント

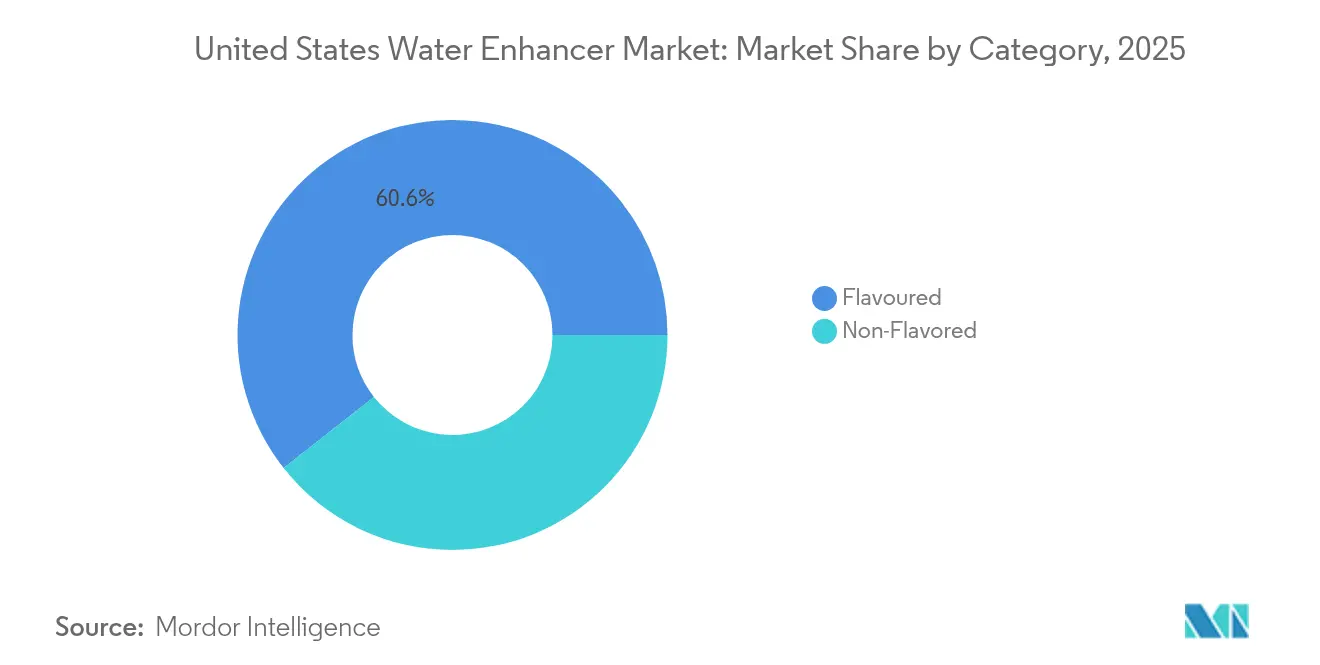

- 製品タイプ別では、フレーバー付きセグメントが2025年の米国ウォーターエンハンサー市場シェアの60.62%を占め、一方フレーバーなしセグメントは2031年にかけてCAGR 10.78%で成長すると予測されています。

- 形態別では、パウダーセグメントが2025年の米国ウォーターエンハンサー市場シェアの34.71%を占め、一方タブレットセグメントは2031年にかけてCAGR 11.88%で成長すると予測されています。

- 原材料源別では、人工・合成処方が2025年の米国ウォーターエンハンサー市場規模の61.68%のシェアを占め、天然・オーガニック製品は2031年にかけてCAGR 12.47%で拡大しています。

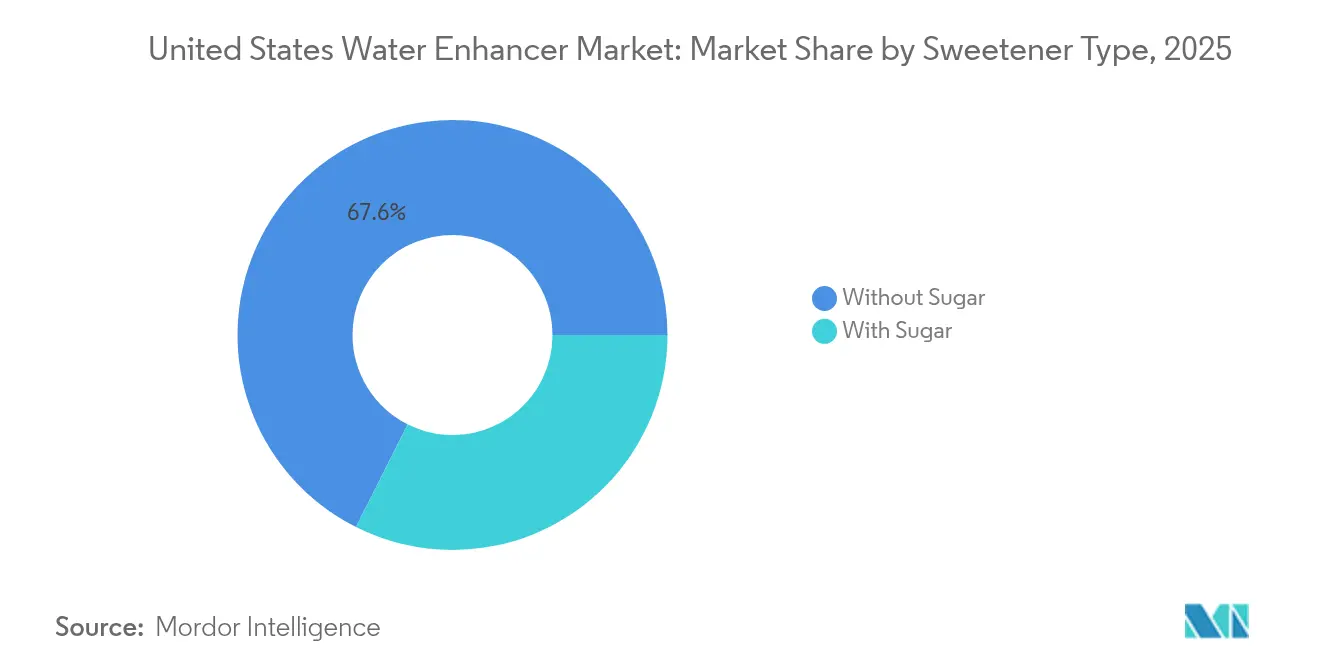

- 甘味料タイプ別では、砂糖不使用が2025年の米国ウォーターエンハンサー市場規模の67.59%のシェアを獲得し、砂糖入り製品はより速いCAGR 11.93%の見通しを示しています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の収益の53.44%のシェアを占め、オンライン小売店は2026年から2031年にかけてCAGR 15.72%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ウォーターエンハンサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高い消費者が低カロリー・砂糖不使用飲料に移行し需要を牽引 | +3.0% | 全国規模、沿岸州で最も強い | 中期(2〜4年) |

| フィットネスおよびウェルネストレンドが電解質エンハンサー使用の急増を牽引 | +2.5% | 都市部のフィットネスハブおよびカレッジタウン | 長期(4年以上) |

| 大手飲料企業のマーケティングとイノベーションが消費者エンゲージメントを促進 | +2.0% | 全国規模、特に大量小売チェーン | 中期(2〜4年) |

| 飲料ブランドがフィットネスインフルエンサーと協力し、市場プレゼンスを強化 | +1.6% | ソーシャルメディアに精通した人口層 | 短期(2年以内) |

| より広い小売チャネルが米国全土での飲料アクセシビリティを拡大 | +1.4% | マルチフォーマット小売ネットワーク | 中期(2〜4年) |

| 外出先での水分補給ソリューションが利便性需要の高まりの中で支持を獲得 | +2.2% | 主要都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康意識の高い消費者が低カロリー・砂糖不使用飲料に移行し需要を牽引

健康意識の高い消費者の増加が、低カロリーおよび砂糖不使用飲料への需要を牽引しています。これは、人々が肥満や糖尿病などの過剰な砂糖摂取に関連する健康問題を避けようとしているためです。このトレンドは特に米国で顕著であり、コカ・コーラ、PepsiCo、ネスレなどの飲料企業が機能性ウォーターでポートフォリオを拡大しています。これらの製品は通常、砂糖ゼロ、低カロリーで、ビタミンやタンパク質が強化されています。市場では、プロバイオティクスコンブチャやビタミン強化ウォーターを含むクリーンラベルおよび機能性飲料の成長が見られ、糖尿病、肥満、フィットネス志向のライフスタイルの増加によって牽引されています。疾病管理予防センター(CDC)によると、2021年8月から2023年8月の間、成人の肥満率は40.3%であり、男女間に有意な差はありませんでした。肥満の有病率は、20〜39歳および60歳以上と比較して、40〜59歳の成人で高くなっていました [1]出典:疾病管理予防センター(CDC)、「成人における肥満および高度肥満の有病率:米国、2021年8月〜2023年8月」、cdc.gov。

フィットネスおよびウェルネストレンドが電解質エンハンサー使用の急増を牽引

米国におけるウォーターエンハンサー市場の拡大は、主にプロフェッショナルなフィットネス施設を中心としたフィットネスおよびウェルネス習慣の採用増加に起因しています。日常的なルーティンへの体系的な運動プログラム、組織的なグループセッション、パーソナライズドトレーニングプログラムの統合が、高度な水分補給ソリューションへの相当な需要を生み出しています。健康意識の高い個人やアスリートは、激しい身体活動が発汗を通じて大幅な電解質の枯渇をもたらす可能性があることを認識しており、最適なエネルギーレベルを維持し、筋肉のけいれんを防ぎ、効率的な生理機能を確保するために適切な補充が必要です。その結果、フィットネス施設は、専用の水分補給施設や自動ディスペンシングシステムを通じてウォーターエンハンサー製品を配布・販売するための戦略的取り組みを実施しています。健康・フィットネス協会(HFA)によると、ジム、スタジオ、専門施設を含むプロフェッショナルなフィットネス施設の会員数は、2024年に6歳以上の人口の25%を構成する7,700万人のアメリカ人に達しています [2]出典:健康・フィットネス協会(HFA)、「米国のヘルスクラブおよびスタジオ会員数が記録的な7,700万人に増加」、healthandfitness.org。

大手飲料企業のマーケティングとイノベーションが消費者エンゲージメントを促進

大手飲料企業は、戦略的なマーケティングと製品イノベーションを通じて米国ウォーターエンハンサー市場の成長を牽引しています。Kraft Heinz、コカ・コーラ、PepsiCo、ネスレなどの企業は、ブランド力、流通ネットワーク、研究能力を活用して、健康、利便性、カスタマイズに対する消費者の嗜好に合致した新しいフレーバーや機能性処方を開発しています。これらの企業は、広告キャンペーン、インフルエンサーとのコラボレーション、ダイレクト・トゥ・コンシューマープログラムを含む、従来型およびデジタルチャネルにわたる包括的なマーケティング戦略を実施しています。PepsiCoのマーケティングへのコミットメントは、2024年に59億米ドル、2023年に57億米ドルに達した販売費・一般管理費に明らかです。この投資は、新製品の発売と既存ブランドの継続的なプロモーションの両方を支援しています。マーケティング活動は製品認知度を高め、ウォーターエンハンサーを便利な水分補給ソリューションとして消費者に教育します。継続的な製品開発と持続的なマーケティング投資を通じて、これらの飲料企業は米国市場においてウォーターエンハンサーカテゴリーを拡大し、消費者エンゲージメントを強化しています。

飲料ブランドがフィットネスインフルエンサーと協力し、市場プレゼンスを強化

ウォーターエンハンサーメーカーは、健康意識の高い消費者セグメントを効果的にターゲットにした製品推薦を開発するために、フィットネス業界のプロフェッショナルとの戦略的コラボレーションを確立しています。これらのパートナーシップは、多様な消費者層にわたる最適なウォーターエンハンサーの活用を実証する包括的な製品開発イニシアチブと教育資料を包含しています。インフルエンサーベースのマーケティング戦略の実施は、従来の広告手法の能力を超えて、ウォーターエンハンサーの使用方法、適切な使用量レベル、フレーバー適合性マトリックスに関する消費者教育の強化を促進します。デジタルプラットフォームにより、ウォーターエンハンサーメーカーはリアルタイムの消費者フィードバックを収集し、ユーザーの嗜好とパフォーマンス指標に基づいて製品の改良を実施することができます。この戦略的アプローチは、従来初期製品採用率を妨げてきたウォーターエンハンサーの試用に対する消費者の躊躇に対処するものです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な食品・飲料規制が製品開発と承認を妨げる | -1.70% | 連邦および州の規制環境 | 長期(4年以上) |

| フレーバー付きボトルウォーターおよび清涼飲料との激しい競争が市場シェアを制限 | -2.40% | 全国規模の大量市場チャネル | 中期(2〜4年) |

| 人工甘味料および添加物に対する消費者の懸念が一部製品への信頼を低下させる | -1.50% | 健康意識の高い消費者セグメント | 中期(2〜4年) |

| プラスチック包装に関する環境上の懸念が環境意識の高い消費者に影響を与える | -1.20% | サステナビリティ重視の地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な食品・飲料規制が製品開発と承認を妨げる。

ウォーターエンハンサー業界は、複雑な規制により重大な障壁に直面しています。食品医薬品局(FDA)の一般的に安全と認められる(GRAS)フレームワークは、企業が義務的な政府審査なしに原材料の安全性を自己判断することを許可しており、これが潜在的な安全上の懸念を引き起こし、より厳格な規制につながっています。欧州食品安全機関(EFSA)によるステビオール配糖体の評価は、製品処方に対する規制変更の影響を示しており、提案された変更が幼児に対して体重1kgあたり1日6.9mgの許容摂取量を超える可能性があると指摘しています [3]出典:欧州食品安全機関、「ステビオール配糖体(E 960a〜d)の安全性」、efsa.europa.eu。メーカーはコンプライアンス文書と製品の再処方に相当なリソースを割り当てなければならず、イノベーションと市場拡大への投資が減少します。地域ごとの規制の違いにより、異なる市場向けに製品の改良が必要となり、成功した処方をグローバルに拡大する能力が制限されます。規制コンプライアンスの高いコストは特に中小企業に影響を与え、確立された規制部門を持つ大企業間での市場集中が高まる可能性があります。

フレーバー付きボトルウォーターおよび清涼飲料との激しい競争が市場シェアを制限

ウォーターエンハンサー市場は、より広い流通ネットワークとともに利便性とフレーバーという同様のメリットを提供する確立された飲料カテゴリーからの強い競争に直面しています。フレーバー付きボトルウォーター企業は、既存の小売プレゼンスとブランド認知度を活用して、飲料エンハンサーと競合しながらも飲みやすいフォーマットのシンプルさを維持した機能性製品を導入しています。清涼飲料企業は、消費者の飲酒習慣を変えることなくウェルネスの嗜好に合致した低糖オプションや機能性処方を導入することで健康トレンドに対応しています。大手飲料企業がより大きなマーケティング予算と流通ネットワークを持ち、複数のチャネルにわたって新製品を迅速に発売できるため、競争は激化しています。この競争環境により、飲料エンハンサーメーカーはプレミアム原材料とユニークなメリットへの投資を行いながら価格を引き下げることを余儀なくされ、利益率が低下し、成長に利用できる資金が制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレーバー付きウォーターエンハンサーが消費者の嗜好を支配

フレーバー付きウォーターエンハンサーは2025年に市場シェアの60.62%を占めており、消費者が普通の水の代替品よりも味が強化された水分補給オプションを好むためです。この市場リーダーシップの地位は、水をより飲みやすくするセグメントの有効性から生まれており、フレーバーのない水を飲むという一般的な消費者の課題に対処しています。フレーバーなしウォーターエンハンサーは、市場プレゼンスは小さいものの、2031年にかけてCAGR 10.78%という著しい成長を経験しています。この成長は主に、人工フレーバー添加物なしに機能的なメリットを求める健康志向の消費者からの需要増加によるものです。

市場では、味とウェルネス属性を組み合わせた植物性・ハーブエキスの採用が増加しています。ラベンダー、カモミール、レモングラスなどの鎮静成分は、アルコール飲料と非アルコール飲料の両方で人気が高まっています。消費者の需要は、天然の味わいプロファイルを持つ甘さ控えめの処方へとシフトしており、メーカーはユズやライチなどのエキゾチックなフルーツフレーバーを持つ製品を開発するよう促されています。市場では、野菜原材料を使用したうまみベースの処方の成長も見られます。これらの動向は、多様な消費者の嗜好を満たしながらプレミアム価格戦略を支援する複雑なフレーバープロファイルへの飲料業界全体のトレンドと一致しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形態別:パウダーウォーターエンハンサーが市場を支配

パウダーウォーターエンハンサーは米国ウォーターエンハンサー市場において34.71%のシェアを占めています。液体製品と比較したコスト効率の高さは、消費者とメーカーの両方にとって経済的な選択肢となっています。パウダー処方の長い賞味期限は、保管と輸送の容易さと相まって、物流コストを大幅に削減します。さらに、パウダーエンハンサーは優れた分量管理とカスタマイズオプションを提供し、消費者が好みに応じてフレーバーの強度を調整できます。シングルサーブ包装の利便性と携帯性は、特にアメリカの消費者の外出先でのライフスタイルに共鳴しています。

タブレットウォーターエンハンサーは、米国ウォーターエンハンサー市場において2026年から2031年にかけてCAGR 11.88%という最も急成長しているセグメントとして台頭しています。タブレット形態の利便性と携帯性は、特にアクティブなライフスタイルを送る消費者の間での人気上昇に大きく貢献しています。これらのタブレットはコンパクトで軽量、保管が容易であり、外出先での消費に理想的です。さらに、タブレットウォーターエンハンサーは正確な使用量を提供し、液体エンハンサーで時々発生するフレーバーの過剰添加のリスクを排除します。セグメントの成長は、液体代替品と比較してプラスチック包装が削減されることを評価する環境意識の高い消費者によってさらに牽引されています。1錠で通常複数のサービングにフレーバーを付けられるタブレットの長い賞味期限とコスト効率も、市場での優位性に貢献しています。

原材料源別:合成主導の中で天然への移行が加速

ウォーターエンハンサー市場では、人工・合成原材料が2025年に61.68%の市場シェアを維持しており、競争力のある価格戦略を促進するコスト上の優位性と確立されたサプライチェーンによって支えられています。天然・オーガニックウォーターエンハンサーの代替品は、原材料の調達に対する消費者意識の高まりと合成添加物に対する規制監視の強化によって牽引され、2031年にかけてCAGR 12.47%で成長するという著しい勢いを示しています。この市場変革は、消費者がウォーターエンハンサーの人工甘味料をより好ましくないと見なし、認識できる原材料を求めるようになっているという、より広いクリーンラベルの嗜好を反映しています。

ウォーターエンハンサーにおける天然原材料セグメントは、味と機能性の要件に対応する甘味料の組み合わせにおける技術的進歩を通じて進展してきました。SweetLeafやStur Drinksなどの市場参加者は、ウォーターエンハンサーの用途向けに特別に設計されたゼロカロリーの天然甘味料を製造しており、原材料サプライヤーはウォーターエンハンサー処方向けの特殊な天然甘味料システムを開発しています。天然原材料の価格プレミアムは市場の階層化を生み出しており、プレミアムウォーターエンハンサーブランドが天然処方を提供し、大量市場製品はアクセシビリティを維持するために合成原材料を保持しています。この戦略的アプローチにより、ウォーターエンハンサーメーカーは、サプライチェーンが成熟し生産コストが低下するにつれて天然代替品への体系的な移行を進めながら、価格重視の消費者と健康志向の消費者の両方にサービスを提供することができます。

甘味料タイプ別:砂糖不使用処方が市場の進化をリード

砂糖不使用処方は2025年の米国ウォーターエンハンサー市場において67.59%のシェアを占めており、従来の甘味飲料に対するより健康的な代替品としての成功を反映しています。これらの製品は、カロリーを意識した消費者と健康志向の消費者を引き付けています。セグメントの市場リーダーシップは、砂糖摂取量の削減と糖尿病管理に対する消費者の嗜好の高まりと一致しています。食品医薬品局(FDA)による非栄養性甘味料の許容摂取量に関する規制は、消費者に安全性の保証と透明性を提供しています。メーカーは、ステビア、モンクフルーツ、スクラロース、アルロースなどの天然および人工甘味料を組み合わせることで、砂糖不使用ウォーターエンハンサーの味と食感を改善し続けています。これらの製品には多くの場合、消費者価値を高めるためにビタミン、電解質、抗酸化物質などの機能性原材料が含まれています。

砂糖入りウォーターエンハンサーは、市場シェアは小さいものの、2031年にかけてCAGR 11.93%で成長しています。この成長は、従来の砂糖の味わいプロファイルを好み、人工甘味料の摂取に懸念を示す消費者から生まれています。これらの消費者は、本物の砂糖の風味と明確な原材料リストを持つ製品を求めています。このセグメントのメーカーはサトウキビや蜂蜜などの天然甘味料を使用し、時折の消費向けのプレミアムオプションとして製品を市場に出しています。彼らはユニークでノスタルジックなフレーバーを通じて製品を差別化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:電子商取引が従来の小売パターンを変革

スーパーマーケットおよびハイパーマーケットは米国におけるウォーターエンハンサーの流通を支配しており、2025年に53.44%の市場シェアを保持しています。これらの小売業者は、視認性を高め購買を促進するために専用の飲料コーナーに飲料エンハンサーを配置しています。彼らは店内プロモーション、エンドキャップディスプレイ、試飲イベントを実施して製品トライアルとブランドスイッチングを促進しています。広範な製品選択と効率的なサプライチェーンにより、消費者への安定した供給が確保されています。

オンライン小売は2031年にかけてCAGR 15.72%で成長すると予測されています。この成長は、利便性と自宅配送に対する消費者の嗜好によって牽引された米国における電子商取引の採用増加と一致しています。Amazon、Walmart.com、ブランドウェブサイトなどのオンラインプラットフォームにより、消費者は製品を比較し、レビューにアクセスし、限定フレーバーを含むより広い製品ラインナップから購入することができます。デジタルチャネルにより、ブランドはマーケティング戦略と製品開発に役立てるために嗜好と購買パターンに関する消費者データを収集することができます。

競合状況

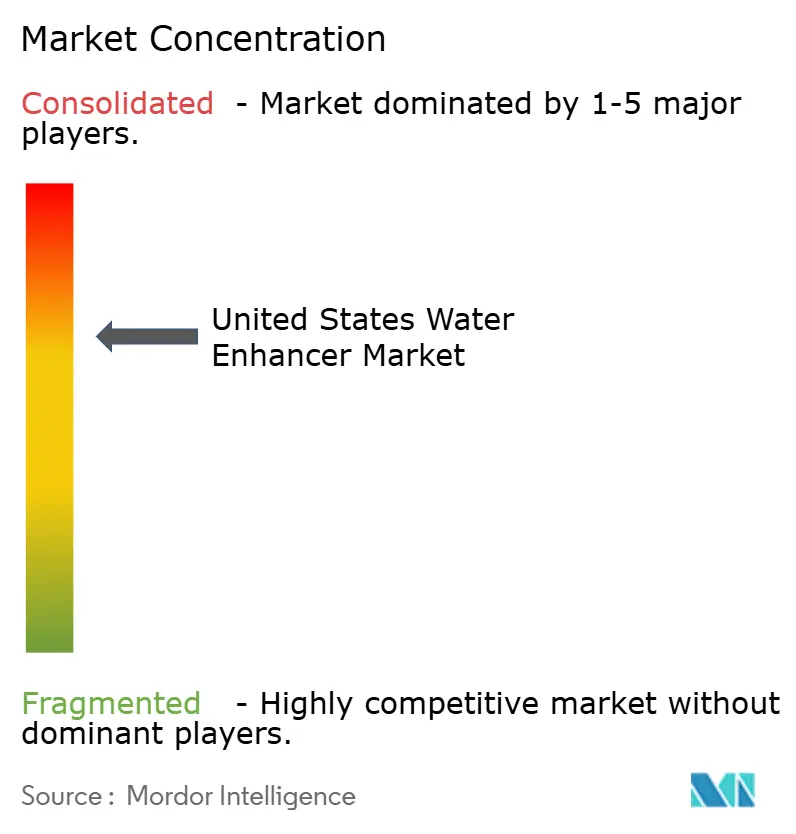

ウォーターエンハンサー市場は、確立された食品・飲料企業、ウェルネスブランド、ダイレクト・トゥ・コンシューマー企業間の競争により、中程度の集中度を示しています。PepsiCo、コカ・コーラ、Kraft Heinzなどの主要プレーヤーは、広範な流通ネットワークとマーケティング能力を通じて競争上の優位性を維持しています。この市場構造により、中規模企業は特化した処方や集中的な人口統計ターゲティングを通じて成功したニッチポジションを開発することができます。

企業は価格競争よりも配送形態と機能的メリットのイノベーションを優先し、独自の甘味料の組み合わせとサステナブルな包装の開発に注力しています。市場は、消費者データを活用してフレーバーの嗜好と消費パターンを洗練させるパーソナライズド栄養とサブスクリプションベースの配送モデルに機会を提供しています。

メーカーは、運用コストを削減しながら製品の一貫性を維持するために自動化と品質管理システムを導入しています。規制要件と変化する消費者の嗜好が市場参加者に課題と機会の両方をもたらす中、競争環境は変革を続けています。

米国ウォーターエンハンサー業界リーダー

The Kraft Heinz Company

PepsiCo, Inc.

The Coca-Cola Company

Nestlé S.A

Unilever PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:MiOは、ストレス解消に焦点を当てた機能性飲料への消費者需要に対応するMiO Unwindの導入により、液体ウォーターエンハンサー製品ラインを拡大しました。

- 2024年12月:Ocean Spray Cranberries, Inc.はDyla Brandsと提携し、パウダー形態のウォーターエンハンサーを発売し、液体ウォーターエンハンサー市場でのプレゼンスを拡大しました。

- 2024年9月:Gatoradeは、ビタミンA、B3、B5、B6、Cの1日推奨摂取量の100%を提供する電解質ドリンクミックスであるHydration Boostersを導入することで、ウォーターエンハンサーポートフォリオを拡大しました。

米国ウォーターエンハンサー市場レポートの調査範囲

グローバルウォーターエンハンサー市場は、薬局・健康食品店、コンビニエンスストア、ハイパーマーケット・スーパーマーケット、オンラインチャネル、その他の流通チャネルを通じて製品を提供しています。本レポートは、米国ウォーターエンハンサー市場に影響を与える最近のトレンド、促進要因、および課題を分析しています。

| フレーバー付き |

| フレーバーなし |

| パウダー |

| タブレット |

| 液体 |

| 天然・オーガニック |

| 人工・合成 |

| 砂糖入り |

| 砂糖不使用 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| 薬局・健康食品店 |

| その他の流通チャネル |

| カテゴリー別 | フレーバー付き |

| フレーバーなし | |

| 形態別 | パウダー |

| タブレット | |

| 液体 | |

| 原材料源別 | 天然・オーガニック |

| 人工・合成 | |

| 甘味料タイプ別 | 砂糖入り |

| 砂糖不使用 | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| 薬局・健康食品店 | |

| その他の流通チャネル |

レポートで回答される主要な質問

米国ウォーターエンハンサードロップス市場の現在の価値はいくらですか?

米国ウォーターエンハンサー市場は2026年に12億4,000万米ドルに達しています。

米国ウォーターエンハンサー市場はどのくらいの速さで成長すると予測されていますか?

CAGR 10.37%で拡大し、2031年までに20億2,000万米ドルに達すると予測されています。

米国ウォーターエンハンサー市場をリードする製品タイプはどれですか?

フレーバー付きウォーターエンハンサーは2025年に60.62%の市場シェアを保持しています。

砂糖不使用製品がなぜこれほど支配的なのですか?

砂糖不使用ウォーターエンハンサーは2025年に67.59%のシェアを獲得しており、カロリーを削減しようとする消費者の取り組みと砂糖削減に関する規制ガイダンスによって支えられています。

最終更新日: