米国ホームテキスタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

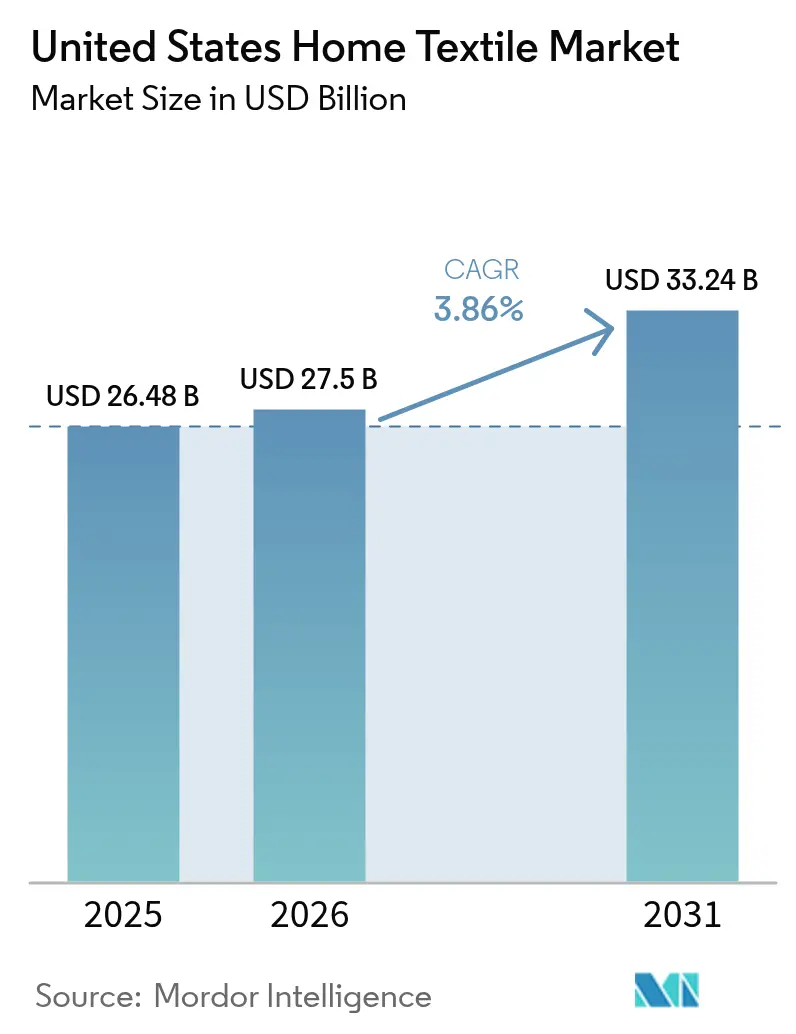

| 基準年の市場規模 (2025) | 26.48 十億米ドル |

| 市場規模 (2026) | 27.5 十億米ドル |

| 市場規模 (2031) | 33.24 十億米ドル |

| 成長率 (2026 - 2031) | 3.86% CAGR |

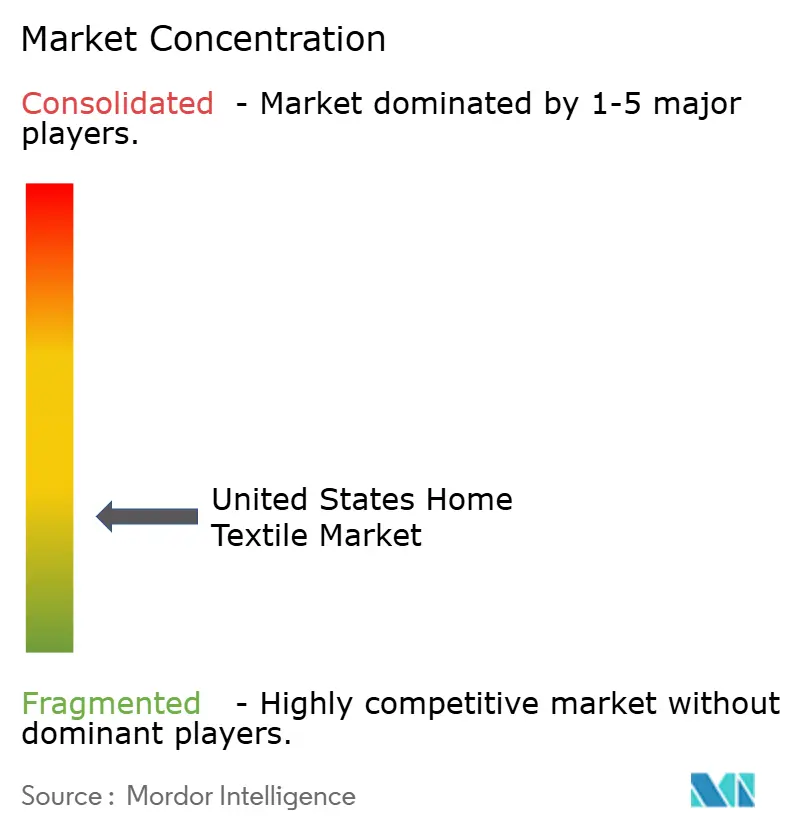

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ホームテキスタイル市場分析

米国ホームテキスタイル市場規模は、2025年の264億8,000万米ドルから2026年には275億米ドルに拡大し、2031年までに332億4,000万米ドルに達する見込みで、2026年〜2031年の年平均成長率(CAGR)は3.86%と予測されます。この成長プロファイルは、パンデミック期のリモデリング需要飽和から、長期滞在型ホスピタリティ形態や専門的な短期賃貸事業者に支えられた、より安定した買い替え需要主導の局面への移行を反映しています。複数の州におけるPFAS規制への対応圧力と、ウイグル強制労働防止法(UFLPA)に基づく強制労働執行の強化は、タオル・シーツ・室内装飾布基材全般にわたるPFASフリー処方への転換と国内生産能力の増強を加速させています[1]ミネソタ州汚染管理局編集チーム、「製品中のPFAS報告」、ミネソタ州汚染管理局、pca.state.mn.us。綿花および原材料コストの変動は、引き続き価格設定と調達判断を複雑にしており、小売・機関チャネルの双方で調達サイクルの規律を維持させています。同時に、検証済みのトレーサビリティと積極的なサステナビリティロードマップを持つブランドおよびミルは、ホスピタリティ契約やプレミアム小売への参入機会が改善しており、米国ホームテキスタイル市場はコンプライアンスを遵守した信頼性の高いパートナーを評価する傾向にあります。

主要レポートのポイント

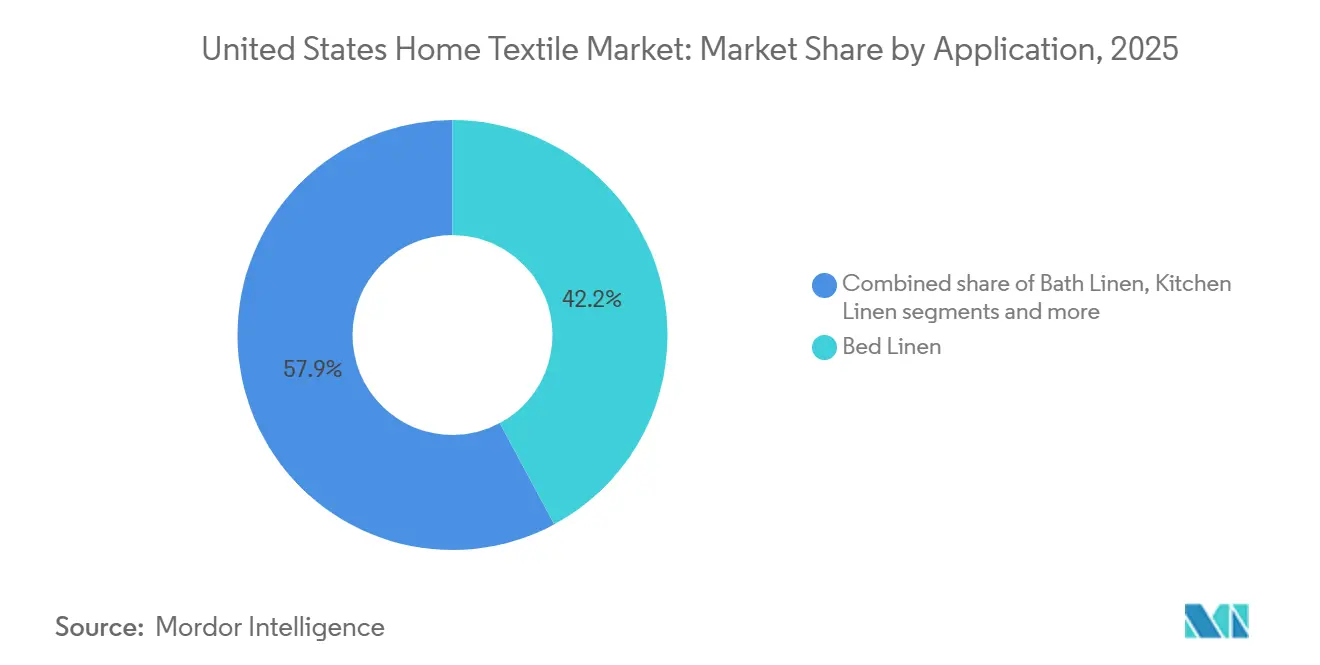

- 用途別では、ベッドリネンが2025年の米国ホームテキスタイル市場において42.15%の売上シェアを占めてトップとなり、室内装飾布は2031年までに5.31%のCAGRで拡大すると予測されます。

- 素材別では、綿が2025年の米国ホームテキスタイル市場において65.90%のシェアを占め、リネンは2031年までに5.63%のCAGRで成長すると予測されます。

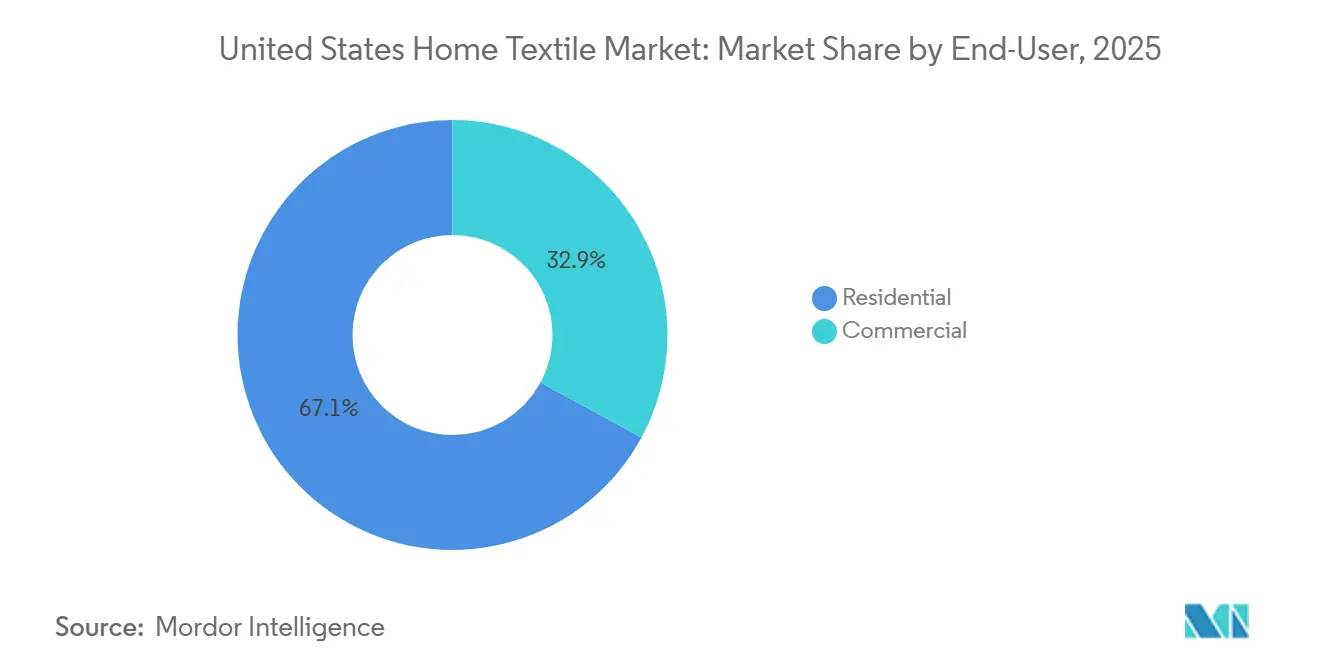

- エンドユーザー別では、住宅用が2025年の米国ホームテキスタイル市場シェアの67.10%を占め、商業用は2031年までに最高のCAGR5.39%を記録すると予測されます。

- 流通チャネル別では、オフライン小売が2025年の米国ホームテキスタイル市場シェアの66.30%を占め、オンラインは2031年までに6.20%のCAGRで成長すると予測されます。

- 地域別では、南東部が2025年の米国ホームテキスタイル市場の28.05%を占め、西部は2031年までに5.97%のCAGRで成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ホームテキスタイル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースおよびオムニチャネルの普及が ホームテキスタイルへのアクセスと利便性を加速 | +0.8% | 都市圏およびテクノロジーに精通した 消費者層に集中した全国規模 | 中期(2〜4年) |

| ホスピタリティパイプライン(長期滞在型の比率)が 耐久性の高いベッド・バスリネン需要を支持 | +1.2% | サンベルト都市圏および ゲートウェイ都市に集中した全国規模 | 長期(4年以上) |

| 天然繊維および認証済みサステナブルテキスタイルへの 消費者シフト | +0.7% | 全国規模、沿岸都市圏および 米国西部での早期普及 | 中期(2〜4年) |

| PFAS規制がホームテキスタイルにおける PFASフリー仕上げと素材代替を促進 | +0.9% | 複数州での執行が 全国ブランドへ波及 | 短期(2年以内) |

| 米国西部の寝具における気候・所得主導の プレミアム化ポケット | +0.4% | 西部および北東部の一部富裕層 サブマーケット | 長期(4年以上) |

| 短期賃貸の成長がベッド・バスリネンの 頻繁な交換を増加 | +0.6% | バケーションレンタルハブおよび 都市部を含む全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマースおよびオムニチャネルの普及がホームテキスタイルへのアクセスと利便性を加速

米国ホームテキスタイル市場における直接エンゲージメントモデルは、商品発見、配送スピード、手間のかからない返品に関する新たな期待値を設定し、主要な直販ブランドによるオムニチャネル展開を促進しています。触感による商品体験を提供するフラッグシップストアは、フルラインナップとカスタマイズオプションが揃うデジタルストアフロントを補完し、在庫を抑えながら高いコンバージョンを支えています。機関バイヤーも多くの補充注文をオンラインポータルに移行しており、ホスピタリティおよびヘルスケアアカウントの短納期に対応するうえで、受注管理システムと地域倉庫ネットワークの役割が強化されています。米国製造拠点における需要計画、自動化、ロボティクスへの投資は、サービスの信頼性を向上させ、強制労働執行や輸入遅延に関連する混乱リスクを軽減しています。オムニチャネル運営が成熟するにつれ、サブスクリプションプログラム、キュレーションバンドル、モノグラミングが平均注文単価の向上を牽引しており、特にプレミアムシーツとタオルにおいて、米国ホームテキスタイル市場はリピート購買行動とギフト用途を支えています。

ホスピタリティパイプラインが耐久性の高いベッド・バスリネン需要を支持

長期滞在型およびセレクトサービス型ホスピタリティの安定した開発は、頻繁な洗濯サイクルに適した耐久性の高い綿リッチシーツ、速乾タオル、イージーケアベーシックへの機関需要を引き続き支えています。2026年のリネン・タオルの調達見通しは、貨物・労働コストがパンデミック前を上回る水準で正常化するなかで緩やかなコスト上昇を示しており、統合サプライヤーとのボリュームコミットメントや複数年契約を促進しています。垂直統合型オペレーションを持つサプライヤーは、多国籍ホテルブランドへの対応能力を拡大しており、輸送時間を短縮し季節的なピークや客室開業スケジュールへの迅速な対応を可能にする国内・ニアショア投資がその好例です。ジョージア州、オハイオ州、テキサス州などの施設における国内製造拠点は、PFAS化学物質を使用せずにサステナビリティと性能基準を満たすホスピタリティコレクションの迅速なプロトタイピングと小ロット生産を可能にしています。これらの優位性により、統合プレイヤーは、米国ホームテキスタイル市場が機関向けにおける耐久性・一貫性・コンプライアンスを優先するなかで、ベッド・バスリネンの買い替え需要のより大きなシェアを獲得できる立場にあります。

天然繊維および認証済みサステナブルテキスタイルへの消費者シフト

オーガニックコットンとリネンは、小売チャネル全体で認証済みオプションの入手可能性が高まるなか、消費者が寝具・バス製品に通気性の高い低環境負荷繊維を求めるにつれて支持を拡大し続けています。米国のオーガニックコットン製品売上は2024年に25億米ドルに達し、前年比7.4%増となっており、認証が明確に伝達できるシーツやタオルなどのカテゴリーにおける強い消費者受容を示しています。OCS認証およびGOTS認証施設が2023年までに世界規模で拡大したことでサプライチェーンの準備態勢が整い、米国ホームテキスタイル市場のエコ意識の高いセグメントを対象とするブランドのトレーサビリティとラベリングニーズを支えています。プレミアムラベルは職人技と天然素材を組み合わせたナラティブを強化し、キュレーションされたホームコレクションにおけるリネンブレンドとオーガニックコットンの訴求力を高めています[2]Ralph Lauren コーポレートアフェアーズ、「ホームコレクションとサステナビリティ」、Ralph Lauren Corporation、corporate.ralphlauren.com。機関バイヤーもサードパーティの調達基準に準拠しており、検証済み素材を必要とするホスピタリティおよびヘルスケアプログラムに参加するミルやコンバーターへの要求水準を引き上げています。これらの認証済みラインナップが拡大するにつれ、ブランドはパフォーマンスを犠牲にすることなく気候・ライフスタイル・審美的嗜好によるセグメント化が可能となり、米国ホームテキスタイル市場内でのプレミアム化を支えています。

PFAS規制がPFASフリー仕上げと素材代替を促進

新たな州レベルの要件により、サプライヤーはテキスタイル家具や室内装飾家具などのカテゴリーで意図的に添加されたPFASを排除することを余儀なくされており、ベッド・バス・室内装飾布ラインの処方転換プログラムとサプライヤー監査が加速しています。ミネソタ州の2026年報告義務は、製造業者にPFAS含有製品の開示と継続的な報告書の提出を求めており、早期試験、サプライチェーンマッピング、文書化プロトコルの整備を促進しています。主要メーカーはすでに複数の製品ラインにわたって繊維と仕上げからPFASを排除しており、職業的保護用途と消費者向けテキスタイル用途の双方における代替品の技術的実現可能性を実証しています。2025年には、使い捨て製品の性能に匹敵または凌駕するPFASおよびPVCフリーのヘルスケアテキスタイルが市場で進展し、機関バイヤーに耐久性を犠牲にすることなくコンプライアンス目標を達成できる実用的な選択肢を提供しています。これらの変化は製品開発と品質保証への先行投資を必要としますが、期限に向けて迅速に動いている小売業者やホスピタリティ調達チームに響くパフォーマンス訴求の余地も生み出しています。コンプライアンスの達成は、米国ホームテキスタイル市場がPFASフリーのベースラインと検証可能な素材クレームを中心に集約されるにつれ、全国的なラインナップへと波及する可能性が高いです。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 綿花および原材料コストの変動が マージンを圧迫し価格設定を複雑化 | -0.9% | 全国規模、垂直統合型 国内ミルに特に深刻 | 短期(2年以内) |

| UFLPA強制労働執行が 綿花・テキスタイルサプライチェーンとリードタイムを混乱 | -0.7% | 中国・東南アジア中間業者からの 調達ブランドに集中した全国規模 | 中期(2〜4年) |

| 化学物質規制によるコンプライアンスおよび 処方転換コスト | -0.5% | 複数州から全国サプライチェーンへ 波及 | 短期(2年以内) |

| リモデリング減速に伴う 需要の景気循環性 | -0.6% | 住宅ローン金利の高い都市圏で 顕著な全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

綿花および原材料コストの変動がマージンを圧迫し価格設定を複雑化

主要繊維の価格変動と貨物・労働コストの継続的な上昇は、シーツ・タオル・室内装飾布のコストモデルに不確実性をもたらし、販促計画と補充戦略を複雑にしています。世界の綿花需給は緩やかな消費増加と十分な在庫によって管理されており、価格は一定レンジ内に収まり、米国ホームテキスタイル市場における小売価格へのミルコスト軽減の転嫁を制限しています[3]USDA ERS 綿花・羊毛見通しチーム、「綿花・羊毛見通し」、USDA経済調査局、ers.usda.gov。これらのダイナミクスは、調達・紡績・製織・仕上げを、価格を6ヶ月前に固定することが多い受注サイクルに合わせなければならない垂直統合型国内ミルに最も深刻な影響を与えます。ヘッジ戦略は有効ですが、小売・機関チャネル全体で需要シグナルが不均一な場合、繊維・賃金・物流インプットの複合的な影響を完全に相殺することはできません。そのため、ブランドは米国ホームテキスタイル市場においてマージンを守るために積極的な値引きよりも信頼性の高い品質とサービスレベルを優先しており、成長プロファイルは安定しているものの裁量的カテゴリーでの上振れは限定的です。

UFLPA強制労働執行が綿花・テキスタイルサプライチェーンとリードタイムを混乱

ウイグル強制労働防止法(UFLPA)は、新疆で全部または一部が採掘・生産・製造された物品は米国への入国が認められないという反証可能な推定を課しており、輸入業者は繊維レベルまでのトレーサビリティを文書化することが求められます。2025年1月15日、エンティティリストが拡大され、テキスタイル製造および綿花取引を含むカテゴリーにわたる35のエンティティが追加され、米国ホームテキスタイル市場のコンプライアンス要件が厳格化されました。多くの輸入業者は、複数層のサプライヤーをマッピングし、審査に耐えられる原産地証明書・生産記録・物流文書を取得することで対応しており、場合によっては調達サイクルに数週間が追加されています。通関遅延や差し押さえリスクへのヘッジとして、ミルやブランドは国内またはニアショア生産を増加させ、リスクの高いノードからの分散を進めており、コンプライアンスの枠組みが成熟するなかでラインナップの安定化に貢献しています。このコンプライアンス重視の調達アプローチは、米国ホームテキスタイル市場全体のベンダー選定と契約更新に組み込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:室内装飾布が集合住宅とコンプライアンスの追い風でベッドリネンを上回る成長

ベッドリネンは2025年の売上シェアの42.15%を占め、室内装飾布はPFAS関連の期限を前にした住宅形成の持続と家具用ファブリックの処方転換に支えられ、2031年までに5.31%のCAGRで最速の成長が見込まれます。ベッドカテゴリーは、交換頻度が予測可能で衛生基準が不可欠な住宅・ホスピタリティ・ヘルスケアの各セグメントにまたがるため、米国ホームテキスタイル市場における補充サイクルの中核であり続けています。ホスピタリティバイヤーは耐久性と洗濯性能への注目を高めており、綿リッチのパーケールおよびサテン構造が物件基準の中心に位置し続け、ミルは国内ラインを活用して迅速な供給を実現しています。室内装飾布およびソフトファーニッシングでは、PFASフリーの防汚・防染技術がパイロット生産から量産へと移行しており、ファブリックヤーデージ需要を押し上げる加速的なリフレッシュを促しています。これらのダイナミクスは、米国ホームテキスタイル市場においてベッドおよび家具テキスタイル全体にわたって品目レベルの文書提供能力を持つ、コンプライアンス対応の化学物質、強力な製織能力を組み合わせた統合サプライヤーに有利に働きます。

米国ホームテキスタイル市場規模のベッド製品への集中度は依然として高く、ベッドベーシックスは新規世帯やホスピタリティ開業のゲートウェイ購入となっているためです。タオル・ローブ・バスマットは、公共・民間施設のPFASフリーベースラインへの移行と一致する速乾性と一貫した風合いを重視する機関向け交換サイクルに乗り続けています。カテゴリーパフォーマンスはオムニチャネルのマーチャンダイジングとも連動しており、寝具バンドル、シーツ品質の手がかり、返品しやすいポリシーが安定した販売を支えています。室内装飾布の需要は、集合住宅の入れ替えとリビングルームのリフレッシュから恩恵を受けており、フッ素化学物質を使用しなくても耐久性が高く手入れが容易で撥水性と清潔性が向上したファブリックが優先されています[4]Milliken コーポレートコミュニケーションズ、「PFASフリー高機能テキスタイル」、Milliken & Company、milliken.com。これらの要因が総合的に、寝室・浴室・居間にわたって用途レベルの成長を多様化させており、PFASフリーのファブリックシステムが米国ホームテキスタイル市場でスケールするにつれ、室内装飾布は他のセグメントよりも速く拡大する見込みです。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

素材別:リネンの気候適応優位性が綿の数量支配に挑戦

綿は2025年に65.90%の素材シェアを占め、コスト競争力・ファブリックへの親しみやすさ・確立された紡績・製織インフラを反映しており、リネンはプレミアムバイヤーが通気性の高い天然の美観を好むなか、2031年まで最速の成長を記録すると予測されます。世界の綿花在庫の安定はミルが受注を調整するなかでも価格急騰を抑制しており、米国ホームテキスタイル市場においてシーツとタオルの主力繊維として綿を維持しています。消費者教育が向上し、ブランドが検証可能な製品レベルのメリットを強調するマーチャンダイジングに投資するにつれ、認証済みオーガニックコットンは引き続き魅力的な提案となっています。米国のオーガニックコットン製品売上は2024年に25億米ドルに達しており、寝具・バスにおけるラインナップ拡大をさらに支えています。同時に、リネンの訴求力はその通気性と低投入農業プロファイルによって強化されており、プレミアムティアのブランドストーリーと気候適応型製品設計に合致しています。これらのトレンドが総合的に、米国ホームテキスタイル市場のプレミアムエンドで天然繊維を優先する素材ミックスの再編を促しており、綿はエントリーおよびミドルティアの価格帯で数量の中核を担い続けています。

米国ホームテキスタイル市場の素材別規模分布は、パフォーマンスと監査対応可能なサプライチェーンを優先する機関調達基準も反映しています。GOTSやOCSなどの認証は施設フットプリントを拡大し、供給の安全性を高め、より明確なラベリングを可能にしており、小売・ホスピタリティのコンプライアンス目標を支えています。PFASフリー撥水剤の革新は、以前は合成繊維が防汚性で優位に立っていたパフォーマンスギャップを縮小し、綿・リネン室内装飾布の競争力を向上させています。サードパーティラボによる試験と検証は素材認定において標準的な手続きとなっており、サプライヤーへの要求水準を引き上げ、大規模なリネンプログラムを評価する機関バイヤーを安心させています。その結果、素材の選択は気候的快適性・認証適格性・ライフサイクルパフォーマンスとますます結びつき、米国ホームテキスタイル市場全体でバランスの取れながらも進化する素材ミックスを強化しています。

エンドユーザー別:商業用が長期滞在型およびヘルスケア交換サイクルを通じて存在感を高める

住宅用は2025年の売上の67.10%を占め、商業チャネルは長期滞在型ホテルとヘルスケア施設が規律ある間隔でベッド・バステキスタイルを更新し続けるなか、2031年まで速いペースで成長すると予測されます。長期滞在型フォーマットは頻繁な洗濯を課し、一貫した風合いと速乾性を持つ綿リッチシーツと低GSMタオル構造を優先する耐久性要求があり、物件レベルの基準を支援できる統合サプライヤーに恩恵をもたらします。ヘルスケア機関は、使い捨て製品のパフォーマンスに匹敵または凌駕するPFASおよびPVCフリーの再利用可能ソリューションを採用しており、調達指針と製品開発における持続的なシフトを示しています。これらの機関的嗜好が固まるにつれ、米国製造と迅速な履行能力を持つベンダーは、米国ホームテキスタイル市場において複数年契約を獲得する有利な立場にあります。住宅チャネルはオムニチャネル小売が利便性を高めるなかで安定しており、プレミアムシーツとタオルはアップグレードやギフトの焦点カテゴリーとして機能することが多いです。

商業用の成長は、リードタイムを短縮し物流の複雑さを軽減する国内オペレーション全体での継続的な能力増強とデジタル化によって支えられています。ミルやコンバーターによるロボティクス・AI主導の計画・倉庫近代化への戦略的投資は、ホスピタリティとヘルスケアの大口アカウントのサービスレベルを向上させています。米国ホームテキスタイル市場は、ベンダーが消費者向けラインナップ戦略と、パフォーマンス仕様とコンプライアンス文書を重視する機関向け製品ラインのバランスを取るなかで、この多様化を反映しています。しかし住宅サイクルは住宅ローン金利とリモデリングセンチメントに敏感であり、ファッション寝具や装飾テキスタイルにおける裁量的アップグレードに影響を与えます。予測期間全体を通じて、純効果は消費者支出が軟化した場合でも全体的な需要を安定させる回復力のある商業ペースです。

流通チャネル別:オフラインの根強い利便性にもかかわらずオンラインがシェアを拡大

オフラインチャネルは2025年に66.30%の市場シェアを占め、マスマーチャンダイザーはプライベートラベルの規模を活用し、ホームセンターはプロジェクトバンドルから恩恵を受け、専門店は触感的なショールームの魅力を維持しました。オンラインは2031年まで6.20%のCAGRで拡大すると予測され、米国ホームテキスタイル市場の流通ルートの中で最速のペースとなり、サービス速度を向上させる直販店の展開と地域倉庫によって支えられています。リピート購入を促すサブスクリプションモデルと迅速な大量注文を可能にするB2Eコマースオプションは、オフラインが緊急補充において強い地域的存在感を維持しながらも、デジタルスループットを向上させています。オフライン内では、マスマーチャンダイザーが2025年に推定35〜40%のサブセグメントシェアを占め、消費者の79%が信頼し82%がサステナビリティと関連付けるシール・オブ・コットンを持つ1888 Millsの2025年10月の綿ラインを含む、価値重視の天然繊維プログラムに助けられています。ホームセンターは10代半ばのサブセグメントシェアを獲得しましたが、リモデリングが減速し大型フローリング隣接カテゴリーが軟調なトレンドを報告するなか、2〜3%の成長にとどまっており、Mohawkの2025年第2四半期の純売上高28億米ドルの横ばいに反映されています。専門店は10代前半のシェアを3〜4%の成長で保持し、ブティック小売やアウトレットモールなどその他のオフライン形態は合計で5%未満の集計シェアを占めています。

オンライン普及率は数年間の急速な普及を経て2025年までに33.70%に達し、成長は緩やかになるものの、チャネルは依然として2031年まで6.20%のCAGRで拡大すると予測されます。プレミアムシーツや豪華なタオルでは触感とフィット感が重要なため店頭評価が依然として影響力を持ちますが、デジタルストアフロントはより広いラインナップ・カスタムサイズ・モノグラミング・パーソナライズされたレコメンデーションを大規模に管理しています。このペアリングにより、ショールームは高い購買意欲を持つタッチポイントとして機能し、オンラインプラットフォームは実店舗での在庫が難しい拡張バリアントを担うことができます。

地域分析

南東部は2025年の売上の28.05%を占め、人口流入とホスピタリティへの露出を背景に高需要地域であり続けており、西部は2031年まで5.97%のCAGRで最速の成長が見込まれます。西部の州は引き続き天然で通気性の高い素材を好む傾向があり、米国ホームテキスタイル市場において寝具・バスのプレミアム認証ラインに恩恵をもたらし、気候適応繊維としてのリネンの台頭を支えています。北東部はラグジュアリー小売回廊とホスピタリティの集積を通じて堅調な需要を維持しており、プレミアムヘリテージブランドはキュレーションされたホームラインナップ全体で強い棚存在感を維持しています。中西部は、国内製造拠点と短納期を重視するヘルスケアおよびホスピタリティクライアントに支えられた安定した機関需要を示しています。PFAS規制とUFLPA文書要件へのコンプライアンスが強化されるなか、南部と中西部の国内生産拠点はカテゴリー拡大と補充の魅力的な代替手段を提供しています。

地域別の成長差は、高額寝具購入の触感体験を可能にするプレミアム小売形態と直販ショールームの分布も反映しています。ホスピタリティの調達パターンは地域によって異なり、物件タイプの組み合わせに依存しており、長期滞在型オプションが温暖な気候の目的地とトランジットハブで安定した交換サイクルを牽引しています。南東部の住宅・機関セグメント双方にわたる規模の優位性は、米国ホームテキスタイル市場における主要な売上ポジションを確保しており、西部のモメンタムはプレミアム化と気候適応型製品設計によって牽引されています。北東部は国際観光とダウンタウン回復のダイナミクスから恩恵を受け、ホテルのラインナップ基準を高く維持しており、ラグジュアリーグレードのプログラムと信頼性の高い物流を持つサプライヤーに有利です。地域全体で、検証済みの繊維含有量とPFASフリーのパフォーマンスが新コレクションのベースライン要件となり、小売・機関チャネル双方のラインナップを形成しています。

予測期間において、西部のアウトパフォーマンスは所得成長がプレミアム寝具・バス購入を支え、ホームファッションのトレンドが軽量で通気性の高い構造に傾くにつれて持続すると予想されます。南東部は人口増加と主要都市圏のホスピタリティへの露出に結びついた交換需要主導の最大シェアを引き続き提供します。北東部と中西部は、米国ホームテキスタイル市場においてサイクルタイムを短縮し回復力を高める調達近代化とニアショア調達の継続から恩恵を受けます。サステナビリティ採用率の地域差は、全国ブランドが認証プログラムを拡大しPFASフリー製品を拡充するにつれて縮小します。純効果は2031年まで安定した全国的な拡大を支える地理的に多様化した成長パターンです。

競合ランドスケープ

米国ホームテキスタイル市場は依然として断片化しており、リーダーシップはベッド・バス・キッチン・室内装飾布・エリアラグの全ポートフォリオにわたってではなく、カテゴリーレベルで集中しています。垂直統合型メーカーは、小売・機関アカウント双方のリードタイム短縮とサービス信頼性向上のために国内・ニアショア能力を強化しています。ロボティクス・自動化・アナリティクスへの投資は生産と履行を合理化し、綿花価格の変動と増大するコンプライアンスコストのなかでマージン防衛を支えています。ラグおよびフローリング隣接ソフトサーフェスでは、大手プレイヤーがパフォーマンスと価値に対する消費者の嗜好に合わせてネットワークと製品ポートフォリオの最適化を続けています。これらの動きは総合的に、調達チームと消費者が米国ホームテキスタイル市場全体で検証可能な素材とPFASフリー仕上げを求めるなかで、オペレーションの俊敏性と製品の信頼性への注力を反映しています。

戦略はコストリーダーシップとサステナビリティ主導のプレミアム化に二極化しています。コストリーダーは統合ミルオペレーションとエンドマーケットへの近接性を活用して競争力のある価格と信頼性の高いサービスを提供しながら、UFLPAと州の化学物質規制に必要な文書を維持しています。プレミアム重視のブランドはキュレーションされたコレクションと選択的な流通を通じて天然繊維のストーリーと職人技を高め、耐久性とトレーサビリティを強調しています。調達グループとホスピタリティブランドとのサプライヤーパートナーシップは成長の主要チャネルであり続けており、実証された製造の深さと標準化された品質プロトコルが米国ホームテキスタイル市場における複数年のリネン・タオルプログラムを獲得します。同時に、消費者チャネルにおけるバンドル戦略とパーソナライゼーションは、一貫した品質とフィットによって返品を管理可能に保ちながら、平均注文単価の向上を支えています。

複数の企業が国内ユーティリティ寝具生産を拡大し、履行を強化し、または製品開発速度を高める能力増強を発表または完了しています。一例として、グローバルな寝具リネン専門企業の米国製造を多様化し枕の生産を拡大するノースカロライナ州のグリーンフィールド施設投資があります。もう一例は、主要な米国寝具メーカーにおけるロボティクスとデジタル化への着実な推進であり、厳格な品質基準を維持しながらスループットを向上させています。ラグおよびフローリング隣接テキスタイルの大手プレイヤーでは、カテゴリー重視のイノベーションと再編が続いており、設備と物流最適化に再投資された目標節約額があります。バスおよびホスピタリティテキスタイルでは、機関向けパフォーマンステストを満たすリサイクルコンテンツまたはPFASフリー構造を特徴とする新製品ラインが、米国ホームテキスタイル市場における製品開発の方向性を示しています。

米国ホームテキスタイル業界リーダー

Welspun Living(Welspun USA)

Mohawk Industries

American Textile Company

Standard Textile

WestPoint Home

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Standard Textileは、ホスピタリティにおける循環性を推進するため、英国のランドリーサービスプロバイダーとのパートナーシップのもと、リサイクルコットンコンテンツを使用したテリーコレクションを発売しました。

- 2025年10月:1888 MillsとCotton Incorporatedは、エントリー価格帯をターゲットとし、天然繊維代替品への消費者の関心に応えるシール・オブ・コットン商標を強調した100%コットンのバス・寝具コレクションを発表しました。

米国ホームテキスタイル市場レポートの調査範囲

ホームテキスタイルとは、家庭用インテリアに使用されるテキスタイルと定義できます。住宅を装飾するために主に使用される機能的および装飾的な製品の多様なレンジで構成されています。ホームテキスタイルに使用されるファブリックは天然繊維と人工繊維の両方で構成されています。本レポートは米国ホームテキスタイル業界の詳細な分析を提供することを目的としています。レポートは市場のダイナミクス、セグメントにおける新興トレンド、および様々な製品・用途タイプに関するインサイトに焦点を当てています。また、主要プレイヤーと競合ランドスケープを分析しています。米国ホームテキスタイル市場は製品別(ベッドリネン、バスリネン、キッチンリネン、室内装飾布、フロアカバリング)および流通チャネル別(スーパーマーケット・ハイパーマーケット、専門店、オンライン、その他の流通チャネル)に区分されています。レポートは予測年間の上記セグメントの市場規模と金額(百万米ドル)を提供しています。

| ベッドリネン |

| バスリネン |

| キッチンリネン |

| 室内装飾布 |

| その他(カーペット・エリアラグ) |

| 綿 |

| リネン |

| 合成繊維 |

| その他素材(ウール、ヘンプ、シルク、ジュート、バンブー) |

| 住宅用 |

| 商業用 |

| オフライン | マスマーチャンダイザー(ハイパーマーケット・スーパーマーケット) |

| ホームセンター | |

| 専門店 | |

| その他のオフラインチャネル | |

| オンライン |

| 北東部 |

| 中西部 |

| 南東部 |

| 南西部 |

| 西部 |

| 用途別 | ベッドリネン | |

| バスリネン | ||

| キッチンリネン | ||

| 室内装飾布 | ||

| その他(カーペット・エリアラグ) | ||

| 素材別 | 綿 | |

| リネン | ||

| 合成繊維 | ||

| その他素材(ウール、ヘンプ、シルク、ジュート、バンブー) | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | オフライン | マスマーチャンダイザー(ハイパーマーケット・スーパーマーケット) |

| ホームセンター | ||

| 専門店 | ||

| その他のオフラインチャネル | ||

| オンライン | ||

| 地域別 | 北東部 | |

| 中西部 | ||

| 南東部 | ||

| 南西部 | ||

| 西部 | ||

レポートで回答される主要な質問

米国ホームテキスタイル市場の現在の規模と2031年までの成長見通しは?

米国ホームテキスタイル市場規模は2025年に264億8,000万米ドルであり、2026年〜2031年の年平均成長率(CAGR)3.86%で2031年までに332億4,000万米ドルに達すると予測されます。

米国ホームテキスタイル市場でリードしている製品カテゴリーと最速で成長しているカテゴリーはどれですか?

ベッドリネンは2025年に42.15%の市場シェアでトップとなり、室内装飾布は2031年まで5.31%のCAGRで最速のペースで拡大すると予測されます。

PFAS規制は米国ホームテキスタイルの調達と製品開発をどのように変えていますか?

州レベルの報告義務と規制がPFASフリー仕上げと素材代替を促進しており、ブランドとミルはベッド・バス・室内装飾布ラインにわたって化学物質の処方転換、試験の拡大、コンプライアンスの文書化を進めています。

米国ホームテキスタイル市場の成長を牽引しているエンドユーザーチャネルはどれですか?

住宅用は2025年の売上の67.10%を占め、長期滞在型ホスピタリティとヘルスケア交換サイクルが牽引する商業チャネルは2031年まで5.39%で速いペースで成長すると予測されます。

米国ホームテキスタイルバイヤーにとって最も重要な素材トレンドは何ですか?

綿は65.90%のシェアで数量リーダーであり続けており、認証済みオーガニックコットンとリネンは、特にプレミアム寝具・バスにおいて、検証済みのサステナビリティクレームと気候適応型の快適性に牽引されて台頭しています。

最終更新日: