UAEセラミックタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.92 十億米ドル |

| 市場規模 (2026) | 0.97 十億米ドル |

| 市場規模 (2031) | 1.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.31% CAGR |

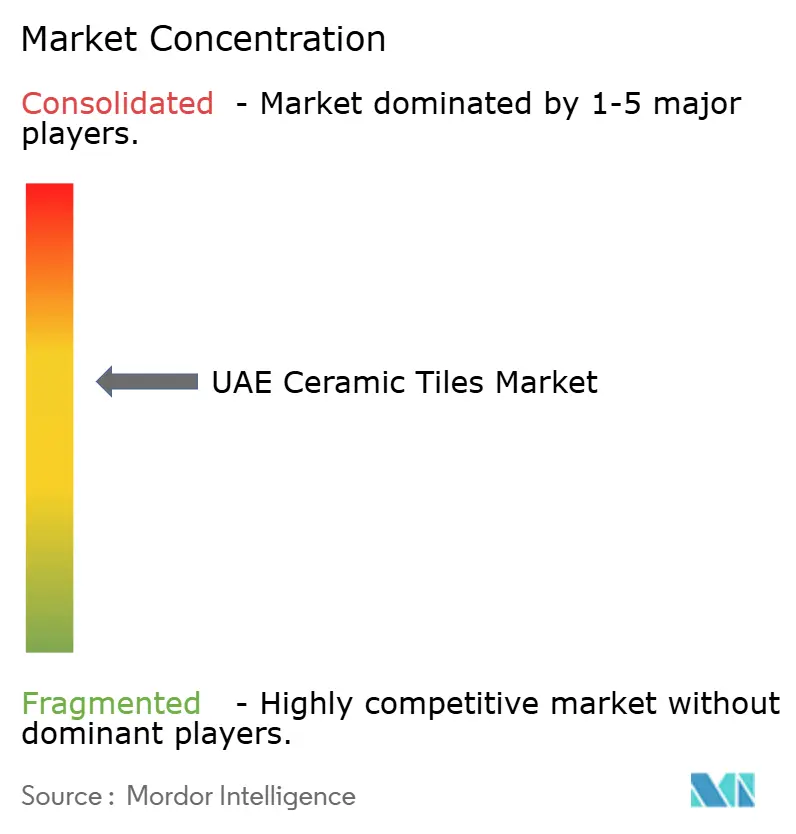

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAEセラミックタイル市場分析

UAEセラミックタイル市場規模は2026年に9億7,000万USDと推定され、2025年の9億2,000万USDから成長し、2031年には12億6,000万USDに達する見込みで、2026〜2031年にかけてCAGR 5.31%で成長します。インフラへの支出、観光主導の商業プロジェクト、人口増加が、床・壁・特殊用途にわたる需要を共同で押し上げています。ドバイは2025年上半期に30,000件を超える建築許可申請を承認しており、タイル消費量を増加させる建設ラッシュを裏付けています[1]ドバイ市政府、「建築許可統計 2025年上半期」、dubaimunicipality.ae。。国際訪問者数は2024年に15.5%増の2,920万人に回復し、プレミアムポーセレンおよびモザイク仕上げを採用したホテルやレジャー施設の開発を促進しています。連邦政府の2050年ネットゼロ目標は、デベロッパーがグリーンビルディング認定を追求する中で、環境配慮型表面材の普及を加速させています。インターネット普及率99%を背景としたデジタル小売の拡大が、請負業者と住宅所有者の双方における購買経路を再構築しています[2]電気通信・デジタル政府規制局、「UAE ICT指標 2024年」、tra.gov.ae。。

主要レポートのポイント

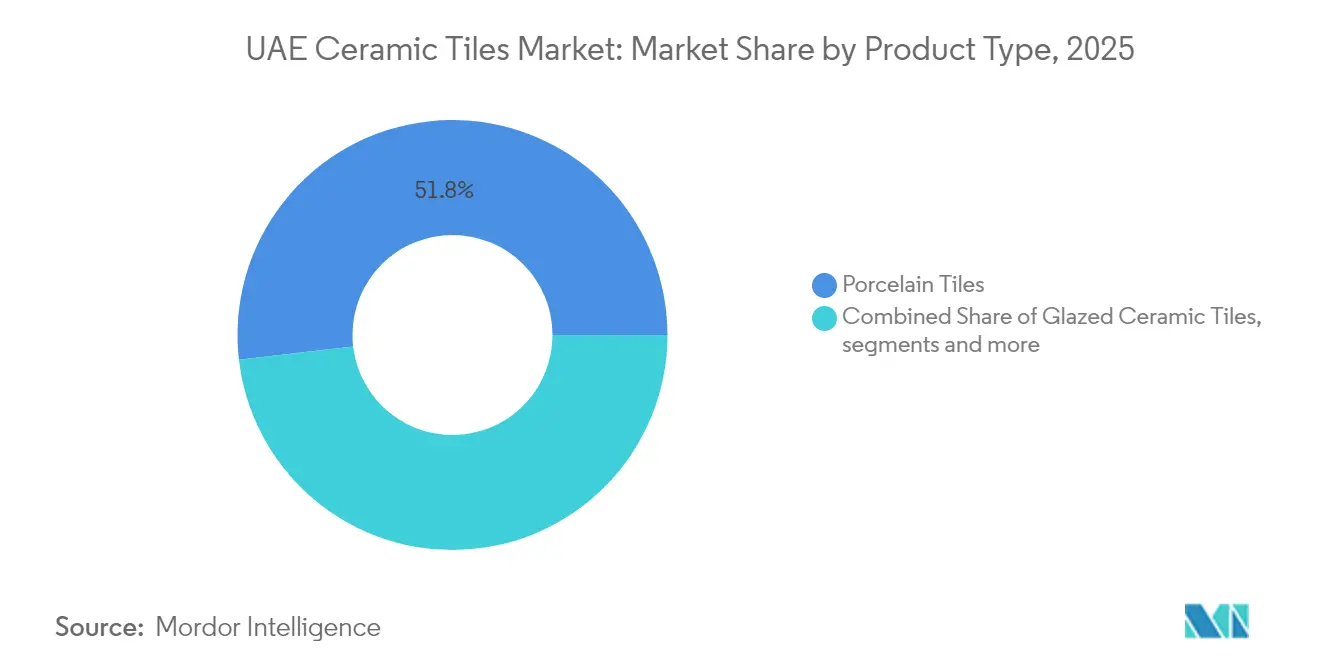

- 製品タイプ別では、ポーセレンが2025年のUAEタイル市場シェアの51.83%を占め、モザイクは2031年にかけてCAGR 6.18%で拡大する見込みです。

- 用途別では、床材が2025年のUAEタイル市場規模の60.62%を占め、壁面施工はCAGR 5.47%で2031年まで成長する見込みです。

- エンドユーザー別では、住宅セグメントが2025年の収益の47.55%を占め、CAGR 5.88%で2031年まで成長する見込みです。

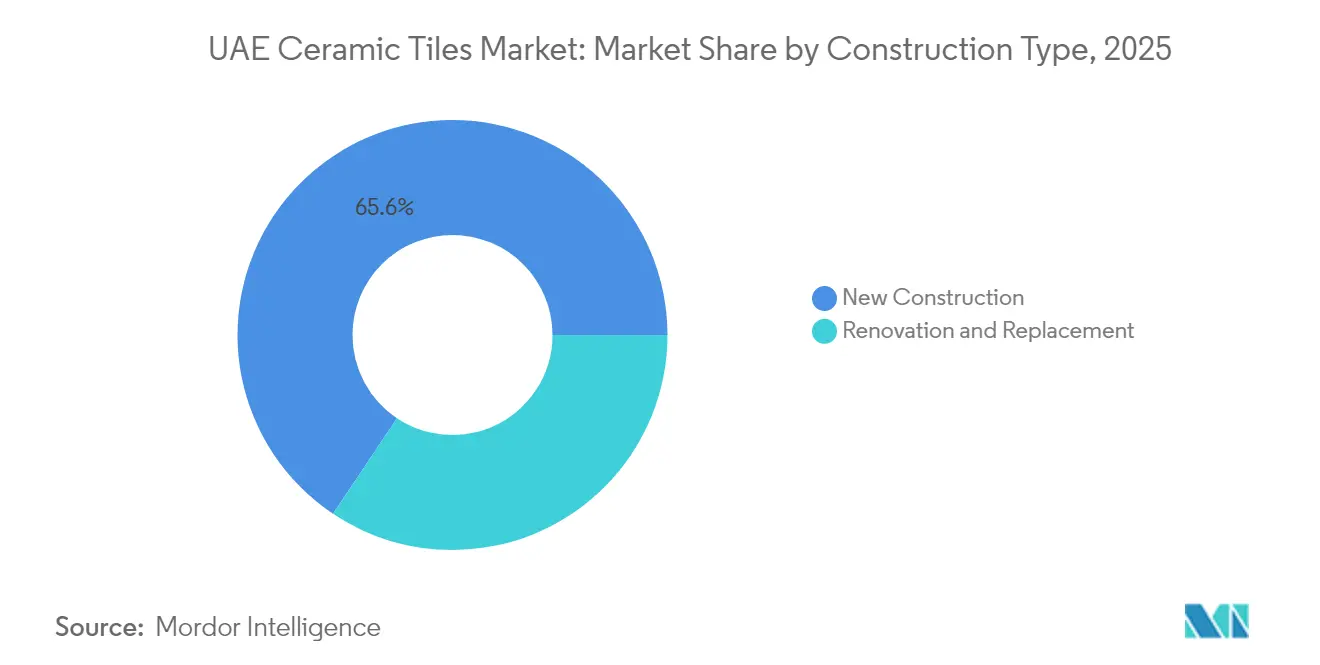

- 建設タイプ別では、新築工事が2025年の総需要の65.62%を占め、リノベーション工事は資産アップグレードサイクルを背景にCAGR 5.71%で拡大しています。

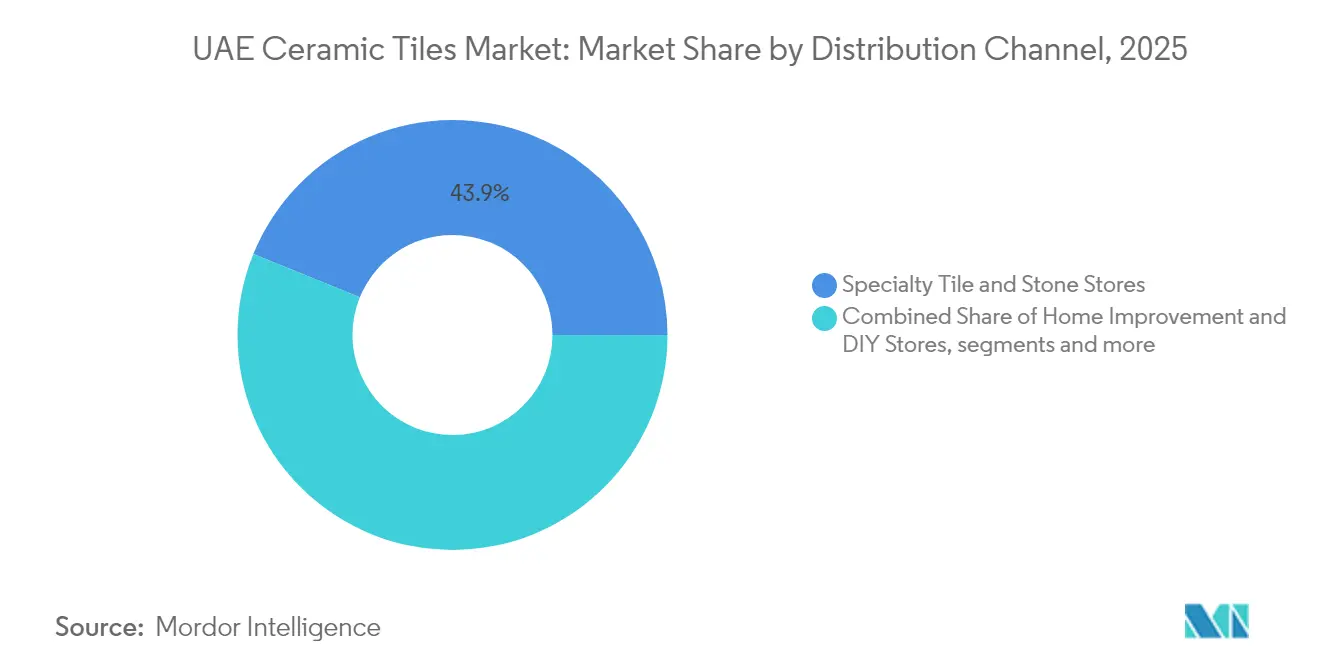

- 流通チャネル別では、専門店が2025年に43.85%のシェアで首位を占め、オンラインプラットフォームはCAGR 6.55%で最も急速に拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAEセラミックタイル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な都市化とインフラ整備の推進 | +1.8% | ドバイ・アブダビ中核部、北部首長国への波及 | 中期(2〜4年) |

| 観光主導の商業建設(ポストExpo) | +1.2% | ドバイが主要、アブダビが副次的 | 短期(2年以内) |

| 在外居住者流入による住宅ブーム | +1.5% | ドバイ・アブダビ・シャルジャの都市部回廊 | 中期(2〜4年) |

| プレミアムポーセレン志向 | +0.8% | UAE全土、高級セグメントに集中 | 長期(4年以上) |

| グリーンビルディング規制が環境配慮型タイルを促進 | +0.7% | 全国規模、ドバイ・アブダビでの早期採用 | 長期(4年以上) |

| 抗菌性医療施設向けタイル需要 | +0.4% | 全国規模、医療施設の集積地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な都市化とインフラ整備の推進

ドバイは2025年上半期に建設業が20%成長し、550万m²超の許可済みスペースを生み出しました。商業用高層プロジェクトが許可件数の45%を占め、ヴィラ区画が40%を占めており、表面タイプを超えたタイル需要が広がっています。エティハド鉄道および計画中のハイパーループ回廊への連邦支出は、耐久性の高い床・壁ソリューションを必要とする新たな都市ゾーンを結びつけています[3]出典:国際貿易局、「UAEインフラ機会」、trade.gov。。ドバイの「Build in Dubai」ワンウィンドウポータルは現在、審査時間を短縮しており、スケジュール上のタイル発注を早めています。GDP倍増を目指すビジョン2031は、UAEタイル市場を持続させる複数年にわたるプロジェクトパイプラインを確保しています。110億USDのエティハド鉄道プロジェクトと59億USDのハイパーループ構想を含む政府インフラ投資は、交通ハブおよびその支援施設全体にわたって大規模なタイル施工を必要とする新たな都市回廊を構築しています。

観光主導の商業建設(ポストExpo)

ドバイのホテル客室数は2024年に154,000室に達し、複数のグローバルブランドが2028年以前に引き渡すための追加タワーを発表しました。国際到着者数は前年比15.5%増加し、プレミアムロビーおよびゲストルーム仕上げへの新たな需要を支えています。18万m²を誇るアED 100億のドバイ・エキシビション・センターは、高い歩行者通行量向けに大判ポーセレンを採用し、地域のベンチマークを設定しています。ラス・アル・ハイマに計画されているゲーミング対応エンターテインメント複合施設は、専門的な滑り止めタイルを必要とする新たなレジャーサブセグメントを加えています。標準的なアパートより高い利回りを提供するブランデッド・レジデンスは、キッチンとバスルームを通じてマーブル調ポーセレンを標準化しています。ブランデッド・レジデンスに重点を置くホスピタリティセクターは、従来の開発よりも高いリターンをもたらし、複合用途プロジェクト全体でプレミアムタイル仕様を推進しています。レガシーExpoインフラは引き続き派生的な商業プロジェクトを生み出しており、同サイトが恒久的なビジネスおよびイノベーションハブへと変容する中で、オフィス・小売・イベントスペースにわたる継続的なタイル施工が必要とされています。

在外居住者流入による住宅ブーム

在外居住者はUAEの1,135万人の人口の88.5%を占め、住宅完工数とタイル需要を押し上げています。ドバイだけでも2027年までに90,000戸の住宅を供給する軌道にあり、新たな床・壁面積は約7,200万m²に相当します。2028年までの38,700戸のパイプラインを持つアブダビも同様に、セラミックおよびポーセレンの数量を増加させています[4]出典:Cavendish Maxwell、「アブダビ住宅市場 2024年第4四半期」、cavendishmaxwell.com。。住宅ローン登録件数は低金利が購買活動を促進した2024年に34%急増し、内装工事スケジュールを加速させています。ドバイのアパート平均価格は8%、アブダビでは11.5%上昇し、デベロッパーは定価を正当化するためにより高品質のタイルを採用するよう促されています。2024年のUAEの一人当たりGDP 38,000USDは、サービスセクターにおける力強い雇用成長と相まって、高付加価値タイルカテゴリーを好む住宅プレミアム需要を支えています。既存物件需要は前年比ほぼ50%急増し、取引の75%がアパートとなっており、複数住戸住宅開発全体で強いタイル需要が示されています。

プレミアムポーセレン志向

ポーセレンは低気孔率、耐退色性グレーズ、75年寿命の主張により、2024年のUAEタイル市場の52.2%のシェアを確保しました。UAEへのイタリアンセラミック輸出は2024年上半期に2.1%増加し、約4,000万EURに達し、高級仕上げへの持続的な需要を反映しています。RAK CeramicsはGCC向けの熱サイクルに対応した大容量ポーセレンラインを追加するためにAED 5,000万を投資しました。建物は冷房のために国内電力の90%を消費するため、熱的に安定したポーセレンは剥離リスクを軽減します。100万ドル以上の住宅販売の成長(2020年の6.3%から2024年の18.1%へ)は、居住エリアおよびアウトドアテラス全体でポーセレンのより広い採用を支えています。ポーセレンの非多孔質かつ完全ガラス質の特性は、住宅・商業用途双方における衛生性とメンテナンス効率を重視するUAEの姿勢に合致しています。耐汚染性と清掃の容易さを含む同セグメントの技術的優位性は、UAEの粉塵が多い環境と高通行量の商業スペースに特に適しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料・エネルギーコストの変動性 | -1.1% | 全国規模、製造集積地域 | 短期(2年以内) |

| 低コストアジア輸入品の圧力 | -0.8% | UAE全土、価格感応性の高いセグメント | 中期(2〜4年) |

| 湿式プロセスに対する水不足の制約 | -0.3% | 製造ゾーン、北部首長国 | 長期(4年以上) |

| 脆弱なタイルリサイクルインフラ | -0.2% | 全国規模、建設廃棄物管理 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料・エネルギーコストの変動性

アラビアンセラミックスの最新の環境製品宣言は、窯焼成がエネルギー投入の大部分を占めており、収益ラインを燃料価格の変動にさらしていることを示しています。UAEは2050年までに再生可能エネルギーおよび低炭素容量を156.6GWに引き上げることを目指しており、この転換は産業用電力料金を再設定することになります。国内のセメントプラントはコスト急騰により2023年以降稼働率が30%を下回っており、タイル窯に対する同様の利益率リスクを示しています。ガス価格連動型グレーズフリットは2024年に二桁の価格インフレを示し、ヘッジ手段を持たない小規模バッチ生産者を圧迫しました。インドからの輸入粘土およびトルコからの長石に対する為替レートの変動が、陸揚げコストにさらなる変動要因を加えています。UAEの戦略的立地は、調達先の多様化によりある程度の保護を提供しますが、製造業者は複雑な物流と通貨変動に対応しなければなりません。冷房および工業プロセスのためにUAEが消費する相当量のエネルギーを伴う電力コストの上昇は、タイルセクター全体の製造競争力と価格戦略に直接影響を与えます。

低コストアジア輸入品の圧力

中国とインドは合計タイル生産能力を150億m²超に拡大し、積極的な価格で中東に余剰品を流入させています。Kajaria Ceramics単独で年間8,600万m²以上を出荷しており、UAEチャネルパートナーを強化して請負業者へのリーチを迅速化しています。ヨーロッパのアンチダンピング事例は、低価格輸入品が国内シェアをどのように侵食し得るかを示しており、そのリスクはUAEタイル市場にも反映されています。プレミアムセグメントは依然としてヨーロッパのデザインリーダーシップに依存しており、地域流通業者に対して純粋にコスト主導の競合から利益率を守る余地を与えています。地域企業は近接性を活かして48時間納品およびカスタムカットを約束しており、これはオフショア生産者が大規模に対応することが困難なサービスです。UAEが高級・ブランデッド開発を重視する姿勢は、輸入圧力にもかかわらず高い利益率を実現できるプレミアムポジショニングの市場セグメント化機会を生み出しています。地域製造業者は、より速い納品時間、カスタマイズ能力、輸入品が容易に複製できない直接的な顧客関係を含む近接性の優位性から恩恵を受けます。課題は、輸入代替品が大きなコスト優位性を提供する大規模住宅プロジェクト向けの基本セラミックタイルなど、価格感応性の高いセグメントで激化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポーセレンの優位性がプレミアムポジショニングを牽引

ポーセレンは耐久性と低メンテナンス性を背景に、2025年のUAEセラミックタイル市場シェアの51.83%を占めました。モザイクは規模は小さいものの、ホテルや高級アパートが差別化された美観を追求する中で最も速いCAGR 6.18%を記録しています。施釉セラミックは価格対品質比の優位性により中間層住宅市場を維持しており、無釉粘土は光沢よりも滑り止め性能が重視されるユーティリティゾーンを対象としています。手切りゼリージェを含む装飾サブカテゴリーは、職人的な雰囲気を求めるブティックレストランやスパのインテリアに対応しています。単価上昇を示すイタリアの輸出データは、デザインリッチなポーセレンに対してプレミアムを支払う購買者の意欲を示しており、このトレンドは2031年まで上位グレードのUAEタイル市場規模を拡大させるはずです。

ポーセレン生産への投資(RAK CeramicsによるLargeフォーマットスラブライン新設など)は、持続的な高級品需要への自信を示しています。モザイクの普及は、2024年のアトランティス・ザ・ロイヤルおよびジュメイラグループ物件での設備投資プログラムに示されるように、ホスピタリティ改修サイクルに連動しています。施釉セラミックはアジアからの輸入品による価格侵食に直面していますが、クイックターンのヴィラプロジェクトでは依然として主流です。無釉および技術的ストーンウェアは、静電気放電制御が重要なデータセンターの入札を獲得しています。装飾タイルは、ドバイ・デザイン・ディストリクトのショールームが建築家やオーナーに限定コレクションを展示することで恩恵を受けています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

用途別:床用途がリードしながら壁面セグメントが加速

住宅ブロックとショッピングモールが耐摩耗性表面を優先する中、2025年のUAEタイル市場規模の60.62%を床材が吸収しました。開放的なロビーコンセプトがステートメントクラッディングと大判パネルを求める中、壁面施工はCAGR 5.47%で拡大しています。屋根専用タイルは、砂漠の熱負荷の下で必要とされる太陽光反射または通気システム向けのニッチな位置を占めています。110億USDのエティハド鉄道駅を含む交通ハブは、コンコース向けに滑り止めポーセレンを採用しており、大きな床材需要を生み出しています。ドバイ・エキシビション・センターなどの巨大施設は、目地線とメンテナンス費用を削減するために120×120cmのタイルを採用しています。

壁面中心の需要は、ホスピタリティセクターの没入的インテリアへの追求から生まれており、フィーチャーウォールがLEDバックライティングや3Dレリーフ面を統合しています。ドバイモールなどの小売業者は、体験型ショッピングを向上させるために質感のある壁クラッドを段階的に導入しています。住宅購入者はマーブル調の縦型スラブでキッチンをパーソナライズし、サプライヤーにとって利益率の高いSKUを牽引しています。屋根用途は太陽光アルベドを評価するグリーンビルディング義務に規定されており、明るい色のセラミック被覆がヴィラクラスターで好まれています。全体として、支出は壁面および屋根処理にシフトしており、UAEタイル市場内の収益源を多様化しています。

エンドユーザー別:人口増加を通じて住宅セグメントがリーダーシップを維持

在外居住者の急増が住宅完工数を押し上げる中、住宅プロジェクトが2025年のUAEタイル市場シェアの47.55%を占めました。商業アカウント(ホテル、オフィス、小売、医療を含む)が残りを占めていますが、ホスピタリティだけでもタイル量で二桁成長のトレンドを示しています。クリニックや学校への公共部門投資は、抗菌性および清掃容易な表面への需要を刺激しています。「その他商業」に分類される物流やデータセンター建設は、配線の柔軟性のためにヘビーデューティなポーセレン二重床を好みます。2028年までに改修が予定されている128校の政府立学校のパイプラインは、教育部門の需要をさらに拡大させます。

住宅ローン承認の増加と一人当たり所得の上昇は、ドバイ・サウスとアブダビのヤス島における中〜高級アパート発売を支えています。2024年に2,920万人の観光客に後押しされたホスピタリティブームは、5〜7年ごとに壁・床の仕上げを刷新し、客室改修サイクルを短く保っています。小売業の地主は、F&Bクラスター近辺に滑り止めタイルを採用してプロムナードを改修し、来客数を維持しています。病院運営者は感染管理規範を満たすために銀イオングレーズの大判ポーセレンを採用しています。その結果、住宅と多様な商業セグメントの双方が、UAEセラミックタイル市場に対して強靭な成長を寄与しています。

建設タイプ別:インフラブームの中で新規建設が優位

新築工事は進行中のインフラおよび不動産プロジェクト1,000億USD相当を反映し、2025年のUAEセラミックタイル市場シェアの65.62%を占めました。リノベーション需要も依然として強く、2000年代の第一世代タワーがライフサイクル改修の時期を迎える中でCAGR 5.71%を記録しています。ドバイ市政府による30,000件の許可発行は持続的な着工活動を示しています。Expo City の複合用途イノベーションハブへの転換は、新たな建設と適応的再利用を加え、タイル発注を安定させています。ドバイ・シャルジャ間のトラム路線を含む交通メガプロジェクトは追加の住宅クラスターを基盤とし、新規タイル需要を押し上げています。

リノベーションはホスピタリティ分野で加速しており、ブランド審査が厳格なアップグレードサイクルを課しています。ジュメイラグループ単独で2027年までの客室改修に15億AEDを予算計上しています。アパートオーナーは転売プレミアムを得るためにキッチンとバスルームのリフォームを行い、DIYストアの売上を支えています。エネルギー性能を目標とする政府改修は、反射性屋根タイルと通気性ファサードのニッチを生み出しています。在外居住者の間での賃借人から所有者へのシフトの高まりは、引き渡しに合わせた内装リフォームを促進しています。総じて、新規着工と定期的なアップグレードがUAEタイル市場の長期的な見通しを強化しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:従来型小売がリードしながらデジタルチャネルが破壊

建築家が大判サンプルを厳選したショールームを好む中、専門小売業者が2025年に43.85%のシェアを維持しました。オンラインサイトは規模が小さいものの、価格比較の容易さと48時間配送保証を背景にCAGR 6.55%を記録しています。DIYチェーンは週末施工を選択するヴィラの改修者にサービスを提供し、クリック&コレクトを活用しています。直接請負業者向け販売は、デベロッパーが工場から直接コンテナをまとめて発注し、仲介業者の利益率を削減する場合に盛んです。GCCの即時決済ネットワークであるAFAQは、国境をまたいだ決済コストを削減し、全首長国にわたって流通業者が在庫を拡大するのを支援しています。

旧来のショールームがスマートフォンで仮想空間を再現するARビジュアライゼーションアプリに投資する中、オムニチャネル戦略が台頭しています。電子商取引ポータルはサードパーティの施工業者と統合し、バリューループを完結させています。DIYストアは客単価を上げるために防水関連製品を多様化しています。請負業者は、現場クレーンへのジャスト・イン・タイムのパレット搬入のためにサプライヤーのウェブポータルを活用しています。競争の焦点は現在、UAEタイル市場内のスピード、サンプルビジュアライゼーション、エンドツーエンドのプロジェクト物流にあります。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

地域分析

ドバイは2025年のUAEタイル市場シェアの45.12%を占め、建設業の20%急成長と2026年までに400万人に達する見込みの人口成長に牽引されました。ホテル客室数は154,000室に達し、AED 100億のエキシビション・センター拡張だけで約200,000m²のポーセレンを消費しました。100万ドル以上の高級住宅取引は総販売の18.1%に上昇し、高仕様タイルへの支出を押し上げています。ディストリクト2020などのスマートシティパイロットは、センサー内蔵セラミックファサードを統合するデジタルビルディングエンベロープを奨励しています。地域ビジネスハブとしての首長国の戦略的ポジショニングは、新しいオフィス施設を必要とする国際企業を惹きつけ、高級ショッピング目的地としての役割は小売スペースの拡張を促進してタイル需要に貢献しています。ドバイの先進デジタルインフラとスマートシティ構想は、テクノロジー統合型建築物と公共空間における革新的なタイル応用の機会を創出しています。

アブダビは、ソブリンファンドがサーディヤットおよびアル・マリヤ島の複合用途ウォーターフロントに資本を投じる中で、価値ベースで2位にランクします。38,700戸の住宅パイプラインおよび住宅ローンの34%増が、セラミック需要を加速させています。アパートの価値は2024年に11.5%上昇し、デベロッパーは差別化のためにプレミアムタイルラインに向かうよう促されています。ルーブル・アブダビの拡張やグッゲンハイムの基礎工事などの文化的建造物は、ギャラリーや歩道向けにオーダーメイドのストーンウェアを発注しています。再生可能エネルギー構想やバラカ原子力発電所を含む首長国のエネルギーセクターの転換は、建設資材需要に恩恵をもたらすインフラ開発を推進しています。主要な博物館やエンターテインメントプロジェクトを含むアブダビの文化・観光構想は、高知名度の公共施設における特徴的なタイル応用の機会を生み出しています。AI・データセンター開発を含む技術・イノベーションへの首長国の戦略的投資は、現代的な施設カテゴリーにおける特殊な商業用タイル応用の需要を生み出しています。

シャルジャおよび北部首長国は、製造業者がラス・アル・ハイマ近郊のコストの低い地域に工場を移転する中で、最も速いCAGR 5.49%を記録しています。RAKの経済計画はGDPに占めるセクター優位性の上限を30%に設定し、税制優遇付きのセラミッククラスターを開放しています。太陽光発電の義務化がフジャイラのヴィラ屋根を反射性粘土フォーマットへと向かわせています。アジュマンとウム・アル・カイワインの手頃な価格の住宅は中間価格帯の施釉輸入品を引き込んでいます。コルファッカン港の新たな自由貿易ゾーンは原材料の流入を簡素化し、UAEタイル市場全体にわたる地元タイル生産のスケーラビリティを支えています。製造業と物流セクターにおける手頃な住宅オプションと雇用機会に牽引された地域の人口成長は、持続的な住宅用タイル需要を生み出しています。アジュマン、ウム・アル・カイワイン、ラス・アル・ハイマ、フジャイラを含むその他のカテゴリーは、開発コストと政府優遇措置がタイル施工を必要とする住宅・商業プロジェクトの双方を誘致する新興機会を集合的に代表しています。地理的分布はUAEのバランスの取れた開発アプローチを反映しており、各首長国が独自の強みを持ち寄ることで、多様な用途カテゴリーおよび価格帯にわたって国内タイル市場の成長を集合的に牽引しています。

競争環境

競争は中程度であり、上位5社のサプライヤーが2024年のUAEセラミックタイル市場で主要な市場シェアを占めています。RAK Ceramicsは4つの工場と1日10,000m²のスラブ生産能力を活用し、GCCのターンキー契約にサービスを提供しています。PorcelanosaとMarazziは、ドバイ・デザイン・ディストリクトのフラッグシップショールームを通じてハイデザインコレクションを供給し、ブランデッド・レジデンスを対象としています。KajariaとSomanyはジェベル・アリの再輸出ハブを経由してインド製品の数量を流通させ、価格水準を下げながらもスタイルポートフォリオを広げています。Atlas ConcordeはKhalid Marwanという地域流通業者と連携し、ホテル改修向けにイタリア在庫を迅速に調達しています。デジタル印刷、大型スラブプレス、環境配慮型窯はCAPEX計画の重要な要素となっており、各社はリードタイムとサステナビリティ評価をめぐって競争しています。テクノロジーの採用が重要な差別化要因となっており、製造業者は競争力を効果的に維持するためにデジタルデザイン能力、持続可能な生産プロセス、サプライチェーン最適化に投資しています。

サプライチェーンの強靭性が重要であり、湾岸の海上貨物ルートは新たなAFAQリアルタイム決済ネットワークの恩恵を受け、多国間請求を円滑化しています。ホワイトスペースのニッチには、病院向け抗菌性表面とアプリ経由でカスタマイズ可能なAI設計モザイクが含まれます。ADQの支援を受けたTerraTileの100%リサイクルプラットフォームのような循環経済参入者は、機関投資家がグリーン調達に転換すれば市場シェアを奪う可能性があります。ISO 14001管理認証は現在、入札事前資格の80%に登場しており、遅れている企業に工場改修を促しています。小規模プレイヤーはボリュームリベートとデジタルコマース能力を獲得するために、プライベートエクイティによる統合の下で合併する可能性があります。競争環境は、アラビアンセラミックスの認証遵守が示すように、品質および環境管理に関するISO 9001およびISO 14001規格を含む規制コンプライアンス要件に影響されています。中小規模のプレイヤーがスケールメリットを求める中で市場統合の機会が存在し、国際展開戦略はUAEのより広い中東・アフリカ市場へのゲートウェイとしての地位を取り込むことに焦点を当てています。

UAE セラミックタイル業界リーダー

RAK Ceramics

Porcellan Co. LLC

Al Khaleej Ceramics

Marazzi Group

Kajaria Ceramics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:INDEX Dubaiにて、AximerがCeramiche Supergres、Famarella、Saimerの新しいポーセレンストーンウェアシリーズを発表しました。

- 2024年12月:Danube Homeがミラノタイルレンジを発売し、イタリアンインスパイアドのセラミック、木目調、ポーセレンラインを展開しました。

- 2024年6月:SCS Global Servicesがアラビアンセラミックスのポーセレンタイルに対して環境製品宣言を発行し、75年の使用寿命と70%のリサイクル可能性を検証しました。

- 2024年4月:ADNECグループがTerraxと提携してTerraTileを創設しました。これはAED 1億の研究開発基金に支援された完全リサイクル型モジュール床材システムです。

UAEセラミックタイル市場レポートの対象範囲

セラミックタイルは、粘土、水、無機材料を窯で高温焼成して製造されます。セラミックタイルは耐久性が高く、天然石よりもコストが低いです。

UAEセラミックタイル市場は、製品タイプ、用途、建設タイプ、エンドユーザー別にセグメント化されています。製品タイプ別では、施釉、ポーセレン、耐傷性にセグメント化されています。用途別では、床タイルと壁タイルにセグメント化されています。建設タイプ別では、新規建設、更新、リノベーションにセグメント化されています。エンドユーザー別では、住宅と商業にセグメント化されています。レポートは上記のすべてのセグメントにおけるUAEセラミックタイル市場の金額(10億USD)ベースの市場規模と予測を提供しています。

| ポーセレンタイル |

| 施釉セラミックタイル |

| 無釉セラミックタイル |

| モザイクタイル |

| その他(装飾、パターン、手作り) |

| 床 |

| 壁 |

| 屋根 |

| 住宅 | |

| 商業 | ホスピタリティ(ホテル、リゾート) |

| 小売スペース | |

| オフィス・施設 | |

| 医療 | |

| 教育施設 | |

| 交通ハブ(空港、地下鉄、バスターミナル) | |

| その他の商業ユーザー |

| 新規建設 |

| リノベーションおよび更新 |

| 専門タイル・石材店 |

| ホームインプルーブメント・DIYストア |

| オンライン小売 |

| 請負業者への直接販売 |

| アブダビ |

| ドバイ |

| シャルジャ・北部首長国 |

| その他(アジュマン、ウム・アル・カイワイン、ラス・アル・ハイマ、フジャイラ) |

| 製品タイプ別 | ポーセレンタイル | |

| 施釉セラミックタイル | ||

| 無釉セラミックタイル | ||

| モザイクタイル | ||

| その他(装飾、パターン、手作り) | ||

| 用途別 | 床 | |

| 壁 | ||

| 屋根 | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ホスピタリティ(ホテル、リゾート) | |

| 小売スペース | ||

| オフィス・施設 | ||

| 医療 | ||

| 教育施設 | ||

| 交通ハブ(空港、地下鉄、バスターミナル) | ||

| その他の商業ユーザー | ||

| 建設タイプ別 | 新規建設 | |

| リノベーションおよび更新 | ||

| 流通チャネル別 | 専門タイル・石材店 | |

| ホームインプルーブメント・DIYストア | ||

| オンライン小売 | ||

| 請負業者への直接販売 | ||

| 地域別 | アブダビ | |

| ドバイ | ||

| シャルジャ・北部首長国 | ||

| その他(アジュマン、ウム・アル・カイワイン、ラス・アル・ハイマ、フジャイラ) | ||

レポートで回答される主要な質問

UAEタイル市場の現在の価値はいくらですか?

UAEタイル市場規模は2026年に9億7,000万USDであり、2031年までに12億6,000万USDに達する見込みです。

UAEでの販売をリードする製品カテゴリーはどれですか?

ポーセレンタイルは耐久性、低気孔率、プレミアムな美観により、51.83%の市場シェアで首位を占めています。

UAEではオンラインタイル販売はどの程度の速さで成長していますか?

オンラインチャネルは、購買者がデジタルカタログと迅速な配送オプションを活用する中でCAGR 6.55%で拡大しています。

なぜ国内全体でリノベーション需要が高まっているのですか?

2000年代初頭の建造物の波が改修時期を迎えており、一方でホテルは競争力を維持するためにより短いアップグレードサイクルで運営しています。

どの首長国が最も高い成長勢いを示していますか?

シャルジャと北部首長国が、産業多様化と手頃な価格の住宅プロジェクトに牽引され、最も速いCAGR 5.49%を記録しています。

最終更新日: