米国アルミニウム飲料缶市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

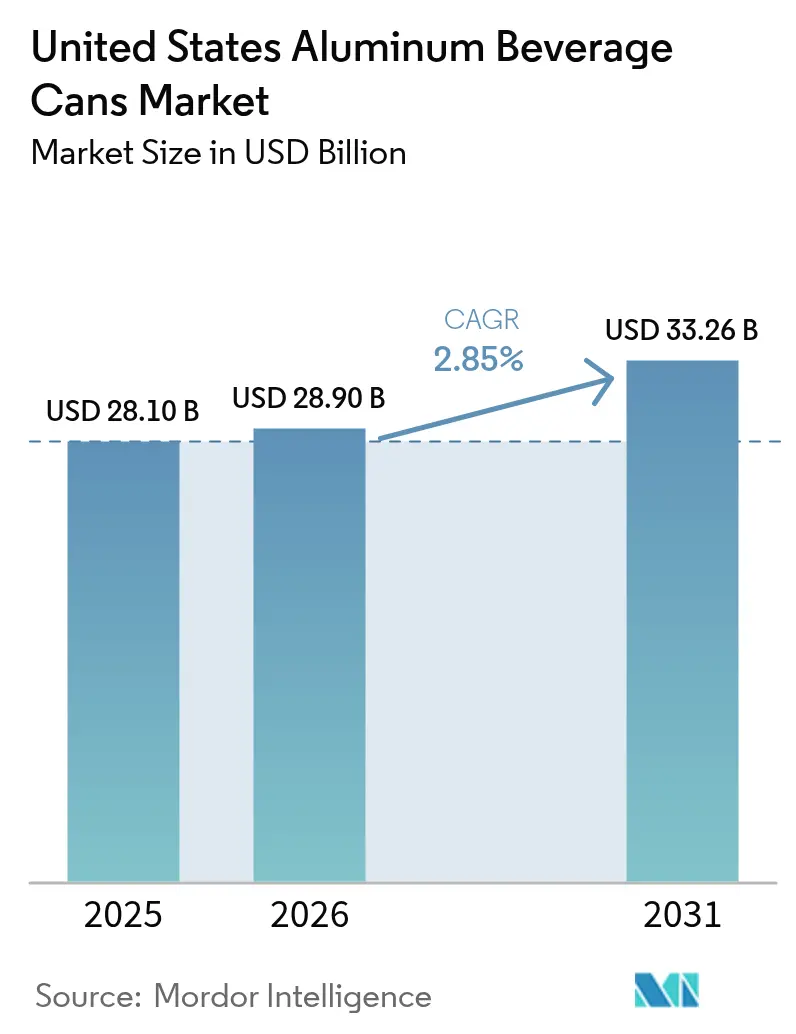

| 基準年の市場規模 (2025) | 28.10 十億米ドル |

| 市場規模 (2026) | 28.9 十億米ドル |

| 市場規模 (2031) | 33.26 十億米ドル |

| 成長率 (2026 - 2031) | 2.85% CAGR |

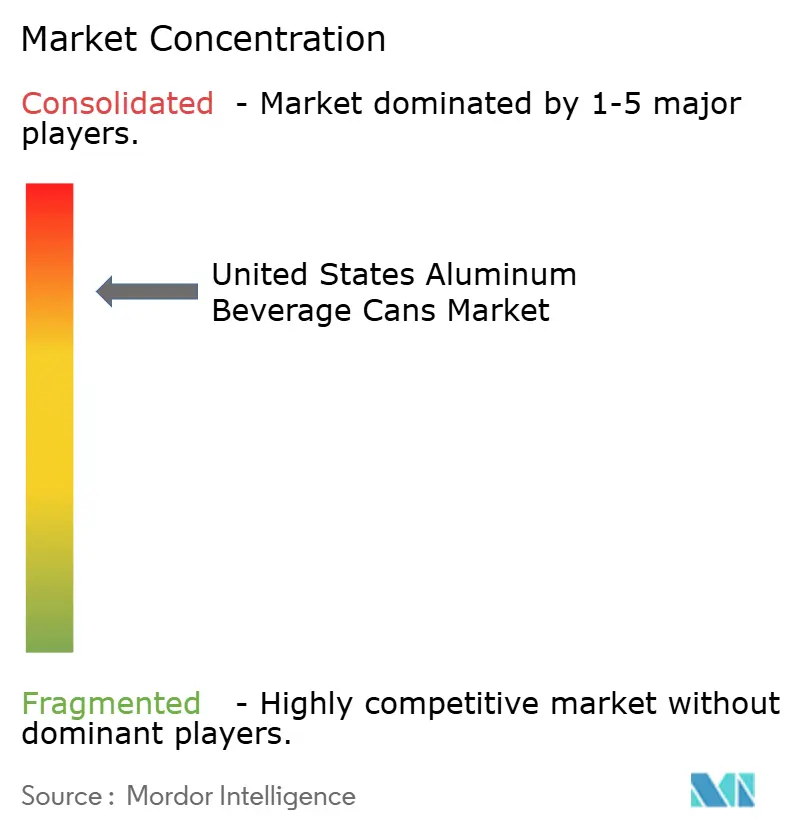

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国アルミニウム飲料缶市場分析

2026年における米国アルミニウム飲料缶市場規模は288億9,000万米ドルと推計され、2025年の281億米ドルから成長し、2031年には332億6,000万米ドルに達する見込みであり、2026年〜2031年にかけてCAGR 2.85%で拡大します。大手飲料ブランドオーナーがサステナビリティ目標を強化するなか、需要は底堅く推移しており、二ピース絞りしごき加工技術がアルミニウム関税による国内金属価格の約10%上昇圧力にもかかわらず製造コストを抑制しています。ノベリスのベイ・ミネット圧延工場などの新規生産能力の追加により、2026年以降のシート不足が緩和される見通しですが、非契約バイヤー向けのリードタイムは依然として12〜16週間に及んでいます。IoTセンサーを統合した設備アップグレードによりチェンジオーバーロスが8〜12%削減され、充填業者が高い材料費を相殺する助けとなっています。PFASに関するFDAの継続的な規制により、2026年までにコーティングの全面的な改良が求められ、短期的にはコンプライアンスコストが発生しますが、長期的には先行企業に競争優位をもたらします。

レポートの主要ポイント

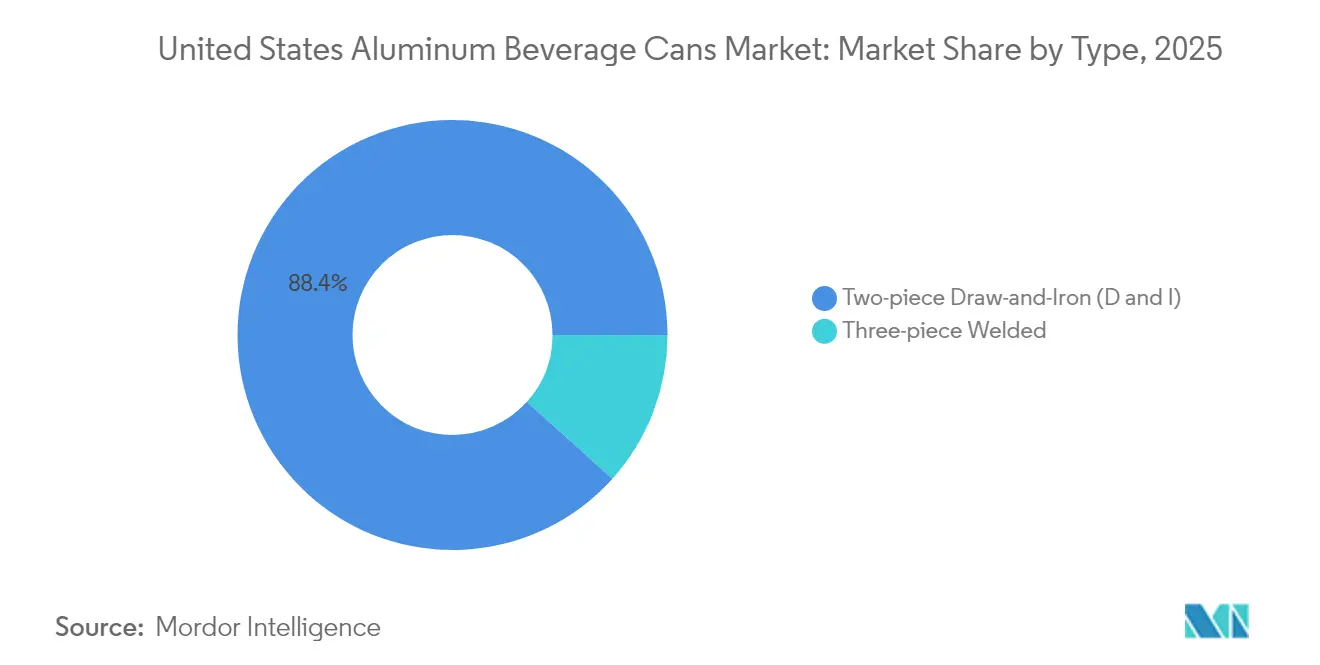

- タイプ別では、二ピース絞りしごき加工技術が2025年の米国アルミニウム飲料缶市場シェアの88.35%を占め、2031年にかけてCAGR 3.58%で拡大する見込みです。

- 飲料タイプ別では、フレーバーアルコール飲料が成長をリードし、2026年〜2031年にかけてCAGR 3.95%を記録する見通しであり、ビールは2025年に売上シェアの31.05%を維持しました。

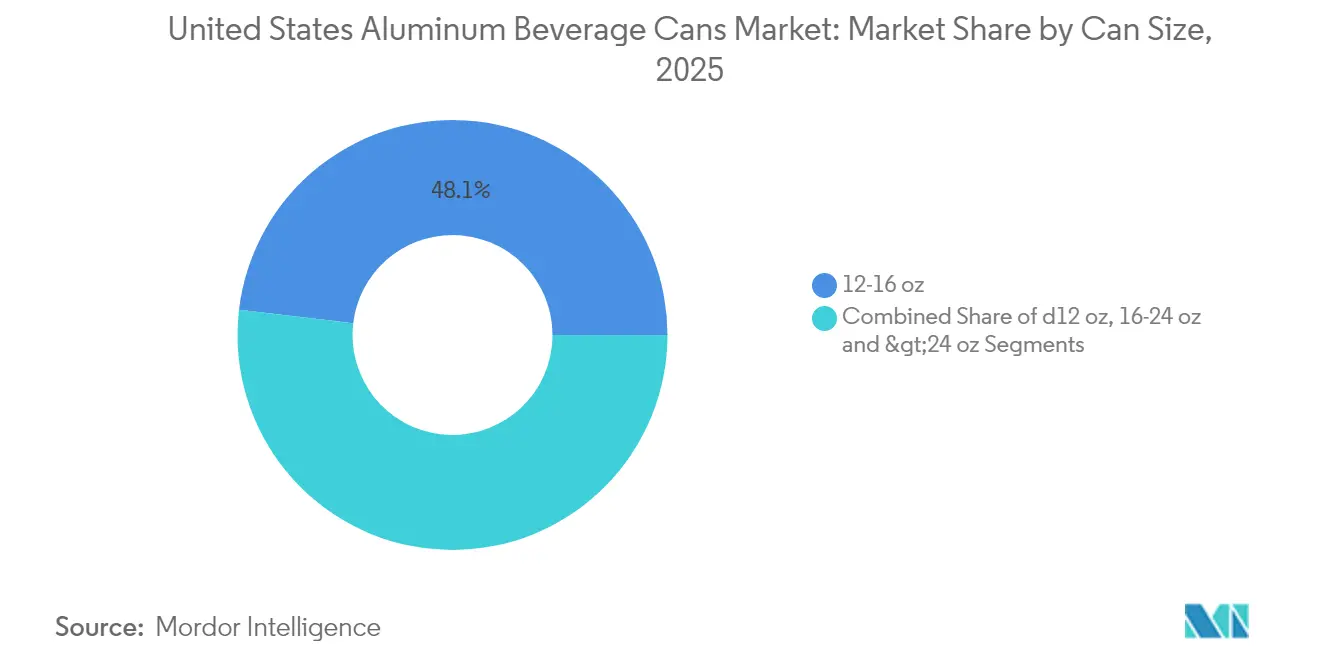

- 缶サイズ別では、≤12オンスセグメントが2031年にかけてCAGR 3.39%のポテンシャルを示す一方、12〜16オンスフォーマットが2025年の米国アルミニウム飲料缶市場規模の48.12%のシェアを維持しました。

- 流通チャネル別では、直接販売が2025年の米国アルミニウム飲料缶市場シェアの64.10%を占め、間接チャネルは2031年にかけてCAGR 4.55%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国アルミニウム飲料缶市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 非アルコール飲料メーカーからの需要増大 | +0.8% | 全国規模 ― 東南部および西海岸 | 中期(2〜4年) |

| クラフトビールおよびハードセルツァーの発売急増 | +0.9% | 全国規模 ― コロラド州、カリフォルニア州、ノースカロライナ州 | 短期(≤2年) |

| 無限に再資源化可能な包装材を選好する企業のESG目標 | +0.6% | 全国規模 ― フォーチュン500飲料企業が主導 | 長期(≥4年) |

| 北米におけるアルミニウム製錬所の生産能力拡大 | +0.4% | メキシコ湾岸および太平洋北西部 | 長期(≥4年) |

| IoT対応充填ライン | +0.3% | 主要都市圏 | 中期(2〜4年) |

| ブロックチェーントレーサビリティの試験導入 | +0.2% | プレミアム飲料セグメント | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

非アルコール飲料メーカーからの需要増大

エナジードリンクおよびレディ・トゥ・ドリンク(RTD)コーヒーブランドは、貯蔵寿命の延長とブランド差別化を図るためにアルミニウムフォーマットを選好しています。レッドブルのフェニックス複合施設では、缶製造と飲料充填を一体化したスルー・ザ・ウォール方式を採用し、物流コストを削減するとともに独自の250mlフォーマットを保護しています。全国の小売業者によると、アルミニウム容器はプレミアム棚価格を6〜8%引き上げ、機能性飲料メーカーが激しい競争のなかでも利益率を維持できるようにしています。RTDティーメーカーも同様に、アルミニウムの遮光性を活用してPET比25%のコールドチェーン費用削減を実現しています。こうしたフォーマット上の優位性は、2027年まで圧延シート契約を確保する確固たる購買コミットメントへと転換されています。需要がエナジードリンクを超えてスポーツ栄養飲料にまで拡大するにつれ、小規模充填業者は缶の出荷数量が年間さらに5%増加すると見込んでいます。

クラフトビールおよびハードセルツァーの発売急増

スリムな12オンスのハードセルツァーは、2024年にフレーバーアルコール飲料の販売シェアで二桁台を獲得した複数のブランドを経て、包装の標準フォーマットとなりました。かつてボトルに依存していたクラフトブルワリーは、Ball社などの大手コンバーターが少量ロットグラフィックや薄ゲージ材料を提供したことを契機に缶へと移行しました。しかし、契約量が完全に割り当てられた2024年には、スポットバイヤーが最大60%のプレミアムを支払う事態となり、多くの小規模ブルワリーはディストリビューター管理の在庫バッファを確保することを余儀なくされました。生産能力の追加が進むにつれて価格差は縮小しつつありますが、消費者が缶を鮮度とリサイクル可能性のシンボルと結びつけているため、スリムおよび16オンスフォーマットは引き続き新製品発売を主導しています。アルコール入りスパークリングティーやスピリッツベースのRTDがハードセルツァーのマーケティング手法を踏襲するなか、このトレンドは継続する見通しです。

無限に再資源化可能な包装材を選好する企業のESG目標

Ball社のパーフェクト・サークル・ロードマップは、2030年までに世界の回収率90%およびリサイクル原料含有率85%を目指し、飲料ブランドが掲げる完全リサイクル可能包装へのコミットメントと連動しています。[1]Ball Corporation、「資源効率」、ball.comこうしたコミットメントにより、リサイクルアルミニウム含有率≥70%の缶用シートへの需要が高まり、1トン当たり12〜15米ドルのプレミアム費用が発生しています。ノベリスは圧延およびリサイクル設備の高度化に25億米ドルを投じ、使用済み消費者製品由来原料の含有率向上を支援しています。消費財メーカーは複数年供給契約に最低リサイクル原料含有率条項を盛り込んでおり、飲料全体の出荷量が横ばいになるなかでも閉ループ型缶材料の需要成長を事実上確保しています。

北米におけるアルミニウム製錬所の生産能力拡大

60万トン規模のベイ・ミネット工場は、米国の飲料缶用シートとして計画されている最大規模の単一増設案件ですが、設備の遅延により稼働開始が2025年末にずれ込みました。太平洋北西部における追加デボトルネック化プロジェクトは、再生可能な水力発電を活用して缶用シートのスコープ2排出量を削減することを目指しています。新規生産能力が稼働すれば、西海岸の充填業者の輸送コストが1トン当たり約80米ドル削減される見込みです。それまでの間、コンバーターは季節的な需要急増時のシート不足を緩和するために、在庫日数を高めに維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| PETの軽量化および固定キャップへのコンプライアンス | -0.4% | 拡大生産者責任制度が実施されている地域 | 中期(2〜4年) |

| 第232条関税による国内アルミニウム価格の変動 | -0.6% | 全国規模 ― 非垂直統合充填業者に対する影響が最大 | 短期(≤2年) |

| 缶用シートコイルのボトルネック | -0.5% | メキシコ湾岸製造所から遠隔の地域 | 中期(2〜4年) |

| 三ピースから絞りしごき加工(D&I)への転換に伴う高い設備投資 | -0.3% | 小規模地域生産業者 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

PETの軽量化および固定キャップへのコンプライアンス

競合するPETボトルサプライヤーは、2024年に1本当たりの樹脂量を最大10%削減し、缶との納入コスト差を縮小しました。欧州の固定キャップ義務化規制は、グローバル飲料多国籍企業が各地域で採用し得るユニバーサルリッドシステムの開発を促しており、消費者への普及が進めば缶の出荷量を脅かす可能性があります。州レベルの拡大生産者責任法制は、すべての包装材に追加のコンプライアンスコストをもたらしますが、アルミニウムの平均30日リサイクルサイクルは依然として優位性を維持しています。PETの台頭に対抗するため、缶メーカーはさらに薄いゲージの試験を行うとともに、印刷可能なエンボス加工を検討し、重量を増やすことなく棚でのブランド訴求力を維持しようとしています。

第232条関税による国内アルミニウム価格の変動

第232条の関税により、中西部市場価格はロンドン金属取引所(LME)の相場を15〜20%上回って推移しており、垂直統合を持たないコンバーターに圧力をかけ、飲料顧客への四半期ごとのサーチャージ転嫁を余儀なくさせています。2024年には1ポンド当たり最大5セントのスポット価格変動が生じ、一部の小規模充填業者はディストリビュータープールを通じたヘッジを余儀なくされ、運転資本需要が増大しました。関税緩和が実現しなければ、コスト不確実性の継続が薄利の新興飲料ブランドによる缶の採用を抑制するおそれがあります。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

タイプ別:生産効率が絞りしごき加工(D&I)の優位性を支える

二ピース絞りしごき加工缶は、2025年の米国アルミニウム飲料缶市場シェアの88.35%を占め、性能向上により2031年にかけてCAGR 3.58%でこのセグメントが拡大する見込みです。Ball社のSTARcan製品ファミリーはすでに従来の絞りしごき加工設計比で最大8%の重量削減を実現しており、金属プレミアムの上昇に伴い利益率を下支えしています。底部圧縮および合金改良による段階的な軽量化によって材料消費量が削減され、高速充填に必要な積載強度は維持されています。組み込まれたビジョンシステムが成形されたすべてのシェルを検査し、不良率を100万本当たり50本未満に抑制してスクラップを最小化しています。

三ピース溶接缶は独自の形状を好む特定の飲料向けのニッチな存在にとどまっていますが、FDAのPFAS段階的廃止によりコーティングの再設計が求められ、その衰退が加速する可能性があります。溶接フォーマットの製造サイクルタイムは高速絞りしごき加工ラインと比較して約30%遅く、大容量飲料の採用を妨げています。それでも一部のクラフト生産者はレトロなブランドイメージを演出するために三ピースを選択しており、開発中の航空宇宙グレードのコーティングは酸性ジュースブレンドの貯蔵寿命を延長する可能性があります。しかし、絞りしごき加工プレスの設備投資額は依然として小規模充填業者には負担が大きく、溶接缶の需要は限定的なポケットにとどまっています。

注記: 全セグメントのシェアはレポート購入後に入手可能

飲料タイプ別:フレーバーアルコール飲料が継続的に優位な成長を維持

ハードセルツァーのライン拡張を主体とするフレーバーアルコール飲料は、CAGR 3.95%を達成し、2031年まで主力ビールの出荷量を上回る成長を続ける見通しです。スリムな12オンスフォーマットは小売店での視覚的な差別化を実現しつつ、少量サービングを好むカロリー意識の高い消費者のニーズに対応しています。炭酸ソフトドリンクは幅広い消費基盤を維持していますが、成長はエネルギー、免疫、または水分補給の効果を訴求する機能性飲料カテゴリーに後れをとっています。

RTDコーヒーおよびティーは、アルミニウムの酸素・光遮断性を活用して、かつては高コストの冷蔵保管が必要だった製品を常温輸送可能にしています。窒素注入コーヒーの普及に伴い、加圧アルミニウム容器が一貫したクレマを実現し、独立系焙煎業者と地域の缶詰業者とのパートナーシップを生み出しています。エナジードリンクは16オンスサイズで出荷量の成長を持続させ、マットおよびテクスチャード仕上げによるハイインパクトなブランディングにおけるアルミニウムの地位を確固たるものにしています。缶ライニング化学の革新により低pHの柑橘系ミックスへの耐性が向上し、缶詰ジュースカクテルの可能性が開かれています。

缶サイズ別:プレミアム化が小型サイズへシフト

≤12オンスカテゴリーは2031年にかけてCAGR 3.39%で拡大する見通しであり、分量管理とプレミアムポジショニングに対する消費者ニーズを反映しています。スペシャルティコーヒー、ハードコンブチャ、クラフトビールブランドは、アルコールやカフェイン量を管理しながら高い単価を正当化するために8〜10オンス缶を選択することが多くなっています。

一方、12〜16オンスブラケットは2025年の米国アルミニウム飲料缶市場規模の48.12%を占め、炭酸飲料およびエナジードリンクの主流オプションとして引き続き機能しています。19.2オンスおよび24オンスの大型缶はコンビニエンスストアのマルチパックや低価格ビール製品に向けられていますが、冷蔵スペースの制約に直面しています。メーカーの研究開発は現在、下流の物流における積み重ね容易性を確保しながら棚での存在感を維持するネック付きスリムバリアントに注力しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

流通チャネル別:サービスレベルがチャネル選択を左右

直接契約は2025年の米国アルミニウム飲料缶市場シェアの64.10%を占め、ブランドオーナーは安定した供給と共同イノベーションプログラムを重視しています。複数年契約により、コンバーターは特定のライン稼働時間を確保でき、稼働率を90%以上に安定化させています。

間接チャネルはCAGR 4.55%で成長し、出荷量規模が不十分なクラフトブルワリーや新興飲料ブランドのニーズに対応しています。専門ディストリビューターは発注を集約し、グラフィックデザインサポートや運転資本の融資を提供していますが、プレミアムは直接価格比40〜60%に及びます。一部の仲介業者は少量バッチ対応のデジタルプリンターを設置し、期間限定商品向けのリードタイムを短縮することで、新興ブランドが大口ミニマムにコミットすることなく季節限定SKUを発売できるよう支援しています。

地域分析

東南部は最大の地域貢献エリアとして位置づけられており、メキシコ湾岸製錬所やアトランタ飲料回廊への近接性から恩恵を受け、複数の充填業者とブランド本社が集積しています。垂直統合されたサプライチェーンが輸送経路を短縮し、コンバーターが地元ブランドオーナーに低い納入金属コストを還元できるようにしています。アラバマ州およびジョージア州への製造投資の継続的な流入は、ノベリスのベイ・ミネット工場が2026年にフル稼働に達した際の同地域の優位性をさらに強化する可能性があります。

西海岸は第二の消費拠点を形成していますが、シートの輸送追加料金が高く、缶メーカーはより大きな地域在庫を維持することを余儀なくされています。カリフォルニア州、オレゴン州、ワシントン州のクラフトビール集積地が需要を底堅く保ち、容器デポジット法がアルミニウム回収率を高め、閉ループ型サプライを支えています。しかし、電力価格の急騰を契機とした太平洋北西部の製錬所の定期的な操業縮小が合金の供給を逼迫させ、価格変動をもたらしています。

中西部の需要は長く確立された清涼飲料水ボトリングハブのおかげで安定を維持していますが、老朽化した設備は東南部の新しい工場の高速スループットに匹敵するための近代化が必要です。北東部はニッチなプレミアム飲料の成長を維持し、高密度の都市市場を活用していますが、メキシコ湾岸生産者からの搬入シートへの依存度が高い状況です。新興の拡大生産者責任法制は州をまたいでリサイクル経済を変革する可能性があり、すでに高い回収率を達成している地域に優位性をもたらすでしょう。

競合状況

Ball CorporationとCrown Holdingsは米国アルミニウム飲料缶市場シェアの合計約60〜65%を共同で支配し、中程度に集約された構造を反映しています。Ball社による2024年10月のAlucan買収および2025年2月のFlorida Can Manufacturing買収により、年間12億缶規模の生産能力が追加され、クラフト飲料の成長に向けたスロットが確保されました。Crown社のバージニア州およびネバダ州における生産能力増強は西部の独立系企業へのサービスを強化し、地理的バランスを高めています。

第二層のプレイヤーであるSilgan Holdings、Ardagh Metal Packaging、Independent Can Companyは、正面からの出荷量競争を回避するために地域特化またはカスタムフォーマットを追求しています。多くの企業がラインの稼働率を高め、ブランドオーナーにリアルタイムの品質データを提供するIoT対応ビジョンモジュールに投資しています。特許出願はPFASフリーコーティングおよび積層造形向けに最適化された合金ブレンドの分野での活発化を示しており、これらの領域では小規模イノベーターが大手企業に技術をライセンス供与できる可能性があります。[3]米国特許庁、「アルミニウム合金」、uspto.gov

規制コンプライアンスコストは複数工場にわたって研究開発費を分散できる規模の大きい事業者に有利に働きますが、成形缶、触覚インク、再封可能エンド技術においてはホワイトスペースの機会が残っています。2026年のPFAS期限が迫るなか、コーティング業者とコンバーターのパートナーシップが認定サイクルを加速させており、早期採用企業がグリーナーな認証を求めるプレミアム飲料契約を獲得する可能性が高いと見られています。

米国アルミニウム飲料缶産業のリーディングカンパニー

Crown Holdings Inc.

Ball Corporation

Silgan Holdings Inc.

Ardagh Group S.A.

Envases Universales de México S.A. de C.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Ball Corporationがフロリダ缶製造事業の買収を完了し、東南部の2工場で年間12億缶の生産能力を追加。

- 2025年1月:Constelliumがアルミニウム軽量ボトル技術Aeral™を商業化し、衝撃押し出し設計比30%の重量削減を達成。

- 2024年11月:ノベリスが飲料缶用シートのリサイクル原料含有率引き上げと炭素強度削減を目的とした3×30サーキュラリティプログラムを開始。

- 2024年10月:Ball CorporationがAlucanを買収し、プレミアム缶成形および特殊コーティング機能を強化。

米国アルミニウム飲料缶市場レポートの調査範囲

アルミニウム飲料缶は、清涼飲料水、ビール、エナジードリンクなどの飲料を保持・分注するために使用されます。薄いアルミニウムシートを円筒形の缶状に成形し、上下のカバーを取り付けて製造されます。アルミニウム缶は軽量で耐久性があり、輸送に適しているため、飲料包装材として広く選択されています。さらに、アルミニウム缶の使用により、光、空気、その他の外的要因による劣化から飲料の味と鮮度が保護されます。

米国アルミニウム飲料缶市場は、タイプ(二ピースおよび三ピース)および用途(炭酸ソフトドリンク、ビール、ウォーター、エナジードリンク、その他)によってセグメント化されています。レポートは上記すべてのセグメントについて、金額(米ドル)による市場予測と規模を提供しています。

| アルミニウム |

| スチール |

| 二ピース |

| 三ピース |

| モノブロックエアゾール |

| ≤12オンス |

| 250〜500ml |

| 500〜1,000ml |

| >1,000ml |

| 絞りしごき加工(D&I) |

| 絞り再絞り加工(DRD) |

| 衝撃押し出し加工 |

| 食品 |

| 飲料 |

| パーソナルケアおよび化粧品 |

| 医薬品 |

| 塗料および工業用化学品 |

| 自動車用フルードおよび潤滑剤 |

| その他のエンドユーザー産業 |

| 素材タイプ別 | アルミニウム |

| スチール | |

| 缶の構造別 | 二ピース |

| 三ピース | |

| モノブロックエアゾール | |

| 容量/サイズ別 | ≤12オンス |

| 250〜500ml | |

| 500〜1,000ml | |

| >1,000ml | |

| 製造プロセス別 | 絞りしごき加工(D&I) |

| 絞り再絞り加工(DRD) | |

| 衝撃押し出し加工 | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| パーソナルケアおよび化粧品 | |

| 医薬品 | |

| 塗料および工業用化学品 | |

| 自動車用フルードおよび潤滑剤 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2026年の米国アルミニウム飲料缶市場規模はどのくらいですか?

2026年の市場規模は288億9,000万米ドルであり、2031年までに332億6,000万米ドルに達する見通しです。

2031年までのアルミニウム飲料缶の予測CAGRはどのくらいですか?

市場は2026年〜2031年にかけてCAGR 2.85%で拡大する見通しです。

最大のシェアを持つ缶技術はどれですか?

二ピース絞りしごき加工缶が2025年に88.35%のシェアで支配しており、引き続き成長を続けています。

間接販売チャネルはなぜ人気が高まっているのですか?

クラフトブルワリーおよび新興飲料ブランドは、高い価格にもかかわらず、出荷量の集約とジャストインタイム在庫の提供のためにディストリビューターに依存しています。

FDAのPFAS規制は缶メーカーにどのような影響を与えますか?

企業は2026年までに内部コーティングを改良する必要があり、短期的には研究開発コストが発生しますが、最終的にはサステナビリティの信頼性を強化することになります。

最終更新日: