アルミニウムキャップおよびクロージャー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.65 十億米ドル |

| 市場規模 (2031) | 9.02 十億米ドル |

| 成長率 (2026 - 2031) | 3.34% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

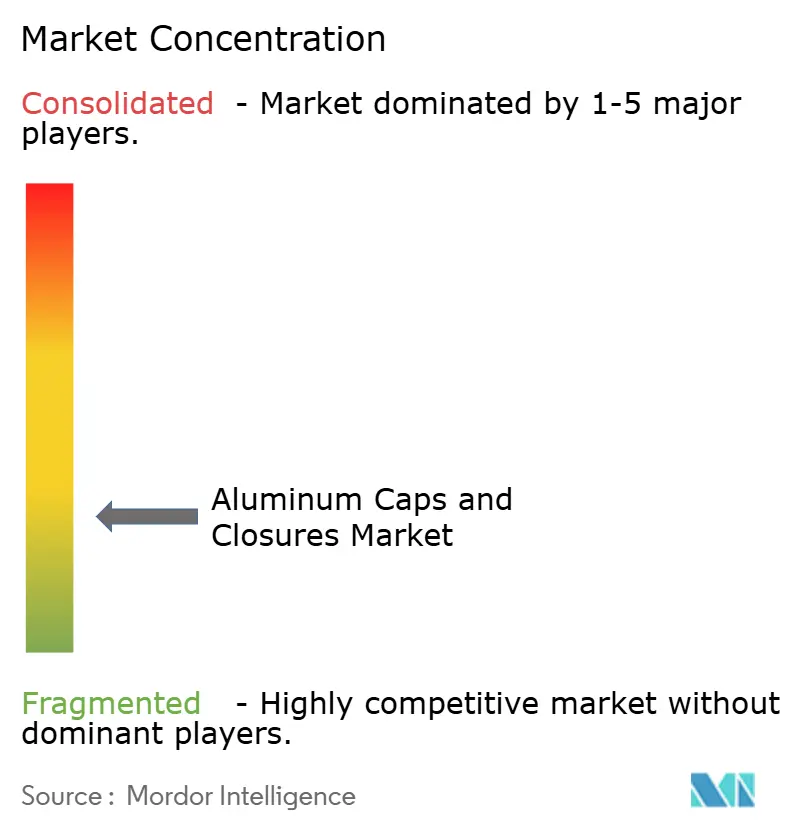

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルミニウムキャップおよびクロージャー市場分析

アルミニウムキャップおよびクロージャー市場は、2025年の74億米ドルから2026年には76億5,000万米ドルへ成長し、2026年〜2031年のCAGR 3.34%で2031年までに90億2,000万米ドルに達すると予測されています。中核飲料セグメントにおける普及が成熟しているため、需要の伸びは急激ではなく安定的なペースで推移しています。しかし、プレミアムスピリッツのアップグレード、バイオロジクス包装、およびEUの持続可能性規制が引き続き収益性の高いニッチ市場を開拓しています。欧州における義務的なテザードキャップ規制、中国におけるリサイクルアルミニウムへの奨励策、北米におけるプレミアムレディ・トゥ・ドリンク製品へのシフトが、ブランドオーナーにより高い機能的・美的価値を持つクロージャーの再設計を促しています。ロンドン金属取引所(LME)の価格変動はコンバーターのマージンを圧迫していますが、無限にリサイクル可能な素材への需要は依然としてコルク、鉄鋼、またはプラスチックよりもアルミニウムへの選好を維持しています[1]出典:ロンドン金属取引所、「LMEアルミニウム」、lme.com。特にアジア太平洋地域における追加的なリサイクル能力という地域的コスト優位性が、原材料コストの変動を相殺しつつ、プレミアムセグメントを低コストPET代替品から保護するのに寄与しています。

主要レポートのポイント

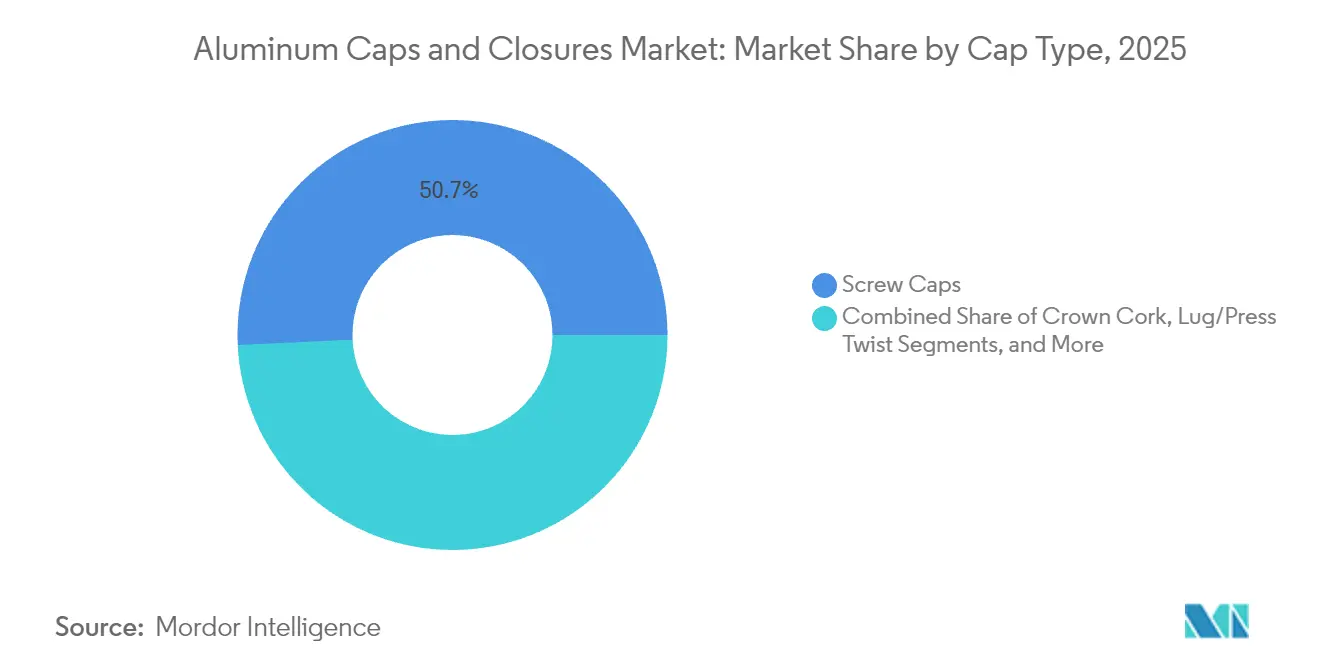

- キャップタイプ別では、スクリューキャップが2025年のアルミニウムキャップおよびクロージャー市場シェアの50.74%を占め首位となりました。

- 用途別では、飲料セグメントが2025年のアルミニウムキャップおよびクロージャー市場規模の46.02%を占めました。

- キャップタイプ別では、スクリューキャップが2025年のアルミニウムキャップおよびクロージャー市場シェアの50.74%を占め首位となりました。

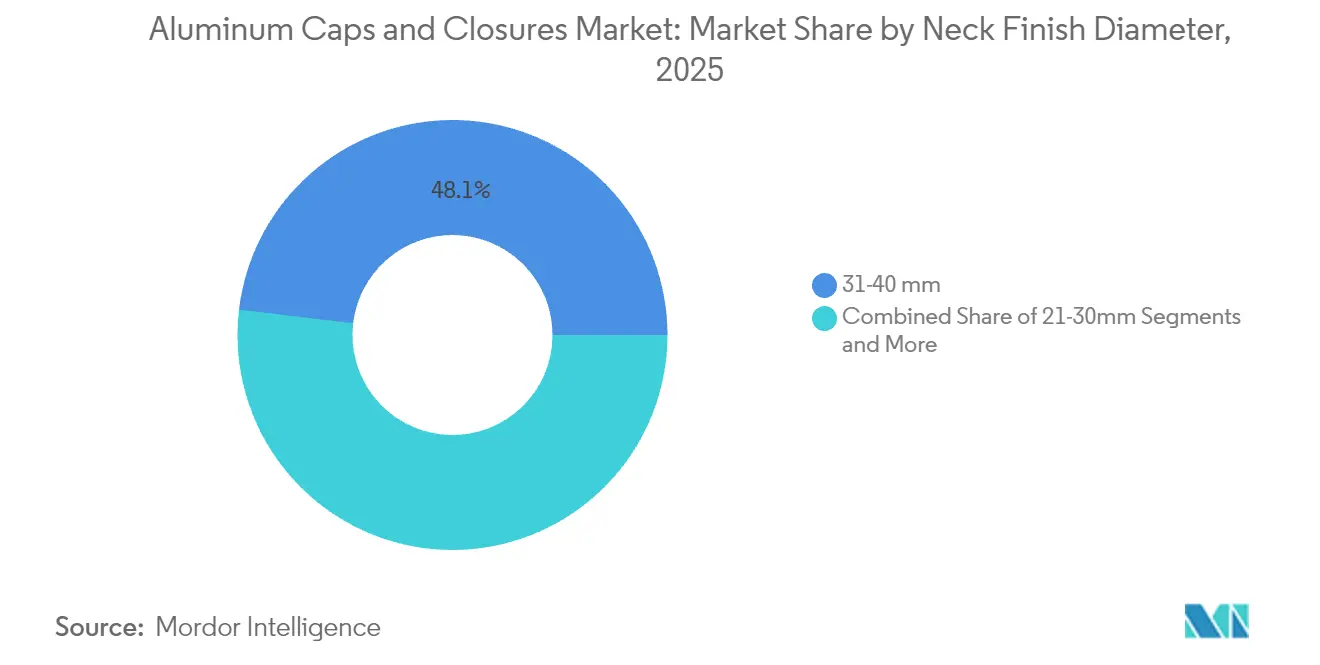

- ネックフィニッシュ径別では、31〜40mmが2025年のアルミニウムキャップおよびクロージャー市場規模の48.12%を占めました。

- 地域別では、アジア太平洋地域が2025年のアルミニウムキャップおよびクロージャー市場において収益シェアの40.20%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアルミニウムキャップおよびクロージャー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 北米におけるプレミアムRTDカクテルアルミニウムボトリングの台頭 | +0.8% | 北米、欧州への波及 | 中期(2〜4年) |

| EU飲料包装における義務的テザードキャップへの移行 | +0.6% | 欧州、グローバル採用の可能性 | 短期(2年以内) |

| 中国における飲料グレードリサイクルアルミニウム能力の拡大 | +0.5% | APACコア、グローバルサプライチェーンへの恩恵 | 長期(4年以上) |

| バイオロジクス向けフリップオフ・ティアダウンアルミニウムシールへの医薬品シフト | +0.4% | グローバル、先進市場に集中 | 中期(2〜4年) |

| 欧州におけるクラフトスピリッツのコルクからアルミニウムROPPへの移行 | +0.3% | 欧州、北米での採用 | 長期(4年以上) |

| インドにおけるeコマース漏洩テストプロトコルによるラグキャップ採用の推進 | +0.2% | インド、新興APACmarket | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

北米におけるプレミアムRTDカクテルアルミニウムボトリングの台頭

プレミアムレディ・トゥ・ドリンクカクテルブランドは、リサイクル可能性を維持しながらハイエンドなポジショニングを示すため、2024年を通じてアルミニウムボトルを導入しました。複数のブランドが従来缶比40〜60%の価格プレミアムを記録しており、消費者が触感的な剛性と再密閉機能を重視していることが示されています。アルミニウムのバリア性能はボタニカルエキスをUV光および酸素から保護し、スピリッツベース製剤の賞味期限をサポートします。環境系非営利団体とのブランドコラボレーションは持続可能な認証を強化し、小型の鉄鋼またはPETフォーマットでは実現できないマーケティングオーラを生み出しています。この現象は、単品スピリッツに改ざん防止かつエレガントなクロージャーが求められる欧州の旅行小売チャネルにも波及しています。

EU飲料包装における義務的テザードキャップへの移行(指令2019/904)

2024年7月以降、EU飲料ボトルにはテザードクロージャーの装着が義務付けられ、炭酸清涼飲料および水セグメント全体での再設計活動が活発化しています。プラスチック製テザードシステムに対する消費者の初期反発を受け、プレミアムウォーターおよびジュースブランドは統合ヒンジ機構を備えたアルミニウムスクリュートップバリアントを採用しました。アルミニウムは無限にリサイクル可能であり、素材回収施設において容易に分離できるため、ブランドオーナーはテザードキャップ規則と今後の金属回収率90%目標の双方を満たすことができます。多国籍企業はEU域外市場においてもパッケージフォーマットを統一化し、ライン変更の複雑さを回避しており、これが付加価値の高いアルミニウムクロージャーに対する短期的な需要を拡大しています。[2]出典:欧州議会、「議会質問|テザードボトルキャップ」、europarl.europa.eu

中国における飲料グレードリサイクルアルミニウム能力の拡大

中国の2025年1月の輸入リサイクルアルミニウムへの関税撤廃と、リサイクル含有量を同国の4,500万トン一次生産上限から除外する政策が相まって、世界的なコスト構造を変化させています。国内製造所は一次アルミニウムより8〜12%低い価格水準で飲料グレードコイルを提供しており、欧州および南北アメリカへの競争力あるクロージャーストックの輸出を可能にしています。西側フラットロールサプライヤーはこれに対抗し、飲料缶シートの100%リサイクル化を目指したアライアンスを発表しました。輸入品は供給逼迫を緩和する一方で、トレーサビリティシステムへの精査を深め、ポストコンシューマー含有量を認証するブロックチェーンの試験導入を加速させています。

バイオロジクス向けフリップオフ・ティアダウンアルミニウムシールへの医薬品シフト

mRNAワクチンのコールドチェーン破損率が、ゴムおよびプラスチッククロージャーシステムの弱点を浮き彫りにしました。2024年の規制ガイダンスでは、−20℃以下で保存される注射剤に対する検証済みコンテナクロージャーインテグリティが強調され、アルミニウムティアダウンシールが新規バイオロジクス医薬品申請のデファクトスタンダードへと昇格しました。医薬品受託開発製造機関はISO 15378適格シーラーを備えた充填ラインに改造し、既存サプライヤーに有利な高い切り替えコストをもたらしました。バイオロジクスが2024年のFDA承認件数の48%から2030年以前に過半数へと加速するにつれ、医薬品用途におけるアルミニウムクロージャーの需要も同様に拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| コンバーターマージンを圧迫する不安定なLMEアルミニウム価格 | -0.7% | グローバル、価格感応度の高いセグメントで深刻 | 短期(2年以内) |

| 炭酸清涼飲料におけるブランドオーナーのPETテザードキャップへの切り替え | -0.4% | 欧州、グローバル採用の可能性 | 中期(2〜4年) |

| メキシコビールにおけるティンフリースティールクラウンコルクへの代替 | -0.3% | メキシコ、ラテンアメリカへの拡大 | 長期(4年以上) |

| 中東における食品グレードリサイクルストリームの不足 | -0.2% | 中東、北アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンバーターマージンを圧迫する不安定なLMEアルミニウム価格

アルミニウムインゴットは2025年2月にトン当たり2,662米ドルに達し、6ヶ月以内に15%以上変動し、長期固定契約で販売するコンバーターのマージンを圧迫しました。ヘッジプログラムを持たない小規模クロージャー企業はマージンが侵食され、高度なリスク管理部門を持つ多国籍企業にとって魅力的な買収対象となっています。ロシアの輸出不確実性、欧州の製錬電力コストの高騰、および米国の新たなコンテナ関税がすべてボラティリティを増幅させています。供給を安定させるため、大手コンバーターはリサイクル含有量を増やし、より高いスクラップ許容度を持つ合金レシピを模索しており、このアプローチは炭素削減公約と整合する一方で、アップグレードされた焼鈍炉への設備投資を必要とします。

炭酸清涼飲料におけるブランドオーナーのPETテザードキャップへの切り替え

グローバルな清涼飲料大手は、最低ユニットコストでEU規則に準拠するため、主流SKU全体にわたってPETテザードクロージャーを採用しました。これらの飲料は1回分当たりのマージンが非常に薄いため、アルミニウムがPETの経済性に常に対抗できるとは限りません。したがって、炭酸飲料カテゴリーに対応するクロージャーメーカーは、視覚的インパクトと「プラスチックフリー」のメッセージングが価格差を正当化するフラッグシップ製品向けのプレミアムアップグレードとしてアルミニウムを再ポジショニングしています。この二極化は、価格感応度の高いチャネルにおけるボリューム追求ではなくソリューション販売の必要性を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

キャップタイプ別:イージーオープンイノベーションが成長を牽引

スクリューキャップは2025年に50.74%のシェアを維持し首位を保ちました。これは飲料、調味料、医薬品にまたがる用途の広さによるものです。このシェアは2025年のアルミニウムキャップおよびクロージャー市場規模の37億5,000万米ドルに相当し、その実証済みの封止信頼性を反映しています。イージーオープンエンドは規模は小さいものの、缶コーヒーやレトルト食品において消費者がコンビニエンス機能を求める傾向を背景に、2031年までCAGR 6.38%で最も急速に成長しています。連続ネジ式ROPPバリアントは、改ざん防止性と高級視覚表現を両立させることからクラフトスピリッツでの採用が進んでいます。クラウンコルクは伝統的なビール包装において引き続き重要な役割を担っていますが、フルボディスリム缶への移行を考慮するとその成長は緩やかです。ラグ、プレスツイスト、および専用フリップオフデザインは改ざん防止が必要な食品および医薬品用途に対応しており、セグメントが汎用から用途特化型ソリューションへとシフトしていることを示しています。

より安全で指に優しいイージーオープンタブを生み出すダイカットおよびスコアリング技術への投資が流入しており、シニア向け栄養飲料など新たな大衆チャネルを開拓しています。クロージャーメーカーはまた、デコレーションスペースを損なわないトレース・アンド・トレース準拠のためにレーザー刻印QRコードを統合しています。これらの付加価値は高いユニット経済性をもたらし、原材料コスト上昇時のマージンを緩衝します。対照的に、標準スクリューキャップフォーマットはコモディティ化の圧力に直面しており、メーカーは攻撃的なpH飲料における賞味期限を延長するライナー化学改良によって差別化を迫られています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:医薬品バイオロジクスが需要を加速

飲料セグメントは2025年に46.02%のシェアを占め、アルミニウムキャップおよびクロージャー市場規模の34億1,000万米ドルに相当しました。このセグメントはミネラルウォーター、炭酸飲料、ビール、ワイン、プレミアムスピリッツを包括し、それぞれ固有のクロージャーニーズを持ちます。プレミアムアルコール製造業者はアルミニウムをブランディングのキャンバスとして活用する一方、炭酸清涼飲料充填企業はEUテザリング規制への最低コスト準拠を追求しています。医薬品需要はCAGR 6.76%で拡大しており、2031年までに2億8,400万米ドルの増分価値を加えます。この成長は、無菌インテグリティを確保するためにフリップオフ・ティアダウンシールを規定するバイオロジクス医薬品の上市に依拠しています。食品用途は安定的に推移しており、スムーズな注ぎ口コントロールのためにメタルラグキャップを採用するグルメオイルやソースに牽引されています。パーソナルケアブランドはアルミニウムのリサイクル可能性ストーリーを活用して混合素材蓋の置き換えを進めており、リサイクル可能なアルミニウムエアゾールにおける注目度の高いデオドラント上市にそれが表れています。

セクター横断的な知識交流がイノベーションを加速させており、飲料缶サプライヤーがパーソナルケア企業と協力してローション適合性のための内部ワニスを適応させ、対応可能市場を拡大しています。ニッチではあるものの産業用化学クロージャーも、専用ライナーとの組み合わせによるアルミニウムの耐食性の恩恵を受けています。エンドユース全体にわたる多用途性は、均衡のとれたポートフォリオエクスポージャーをサポートし、特定セクターの景気循環的な低迷に対するヘッジとなっています。

ネックフィニッシュ径別:中径の優位性が多用途性を反映

31〜40mmサイズのクロージャーは2025年に収益の48.12%を占め、アルミニウムキャップおよびクロージャー市場規模の35億6,000万米ドルに相当しました。標準ワイン、プレミアムウォーター、スピリッツボトルに適合するため、業界の主力製品となっています。21〜30mmセグメントは、クラフト飲料ブランドやファンクショナルウォーターメーカーが先進性を示すためにスレンダーボトルプロフィールを採用することで、CAGR 5.52%で拡大する見込みです。20mm未満の径はアンプル、バイアル、および投与精度が重要な単回投与ニュートラシューティカルショット向けに対応しています。40mm超の大径品はワイドマウス調味料、スポーツ栄養パウダー、家庭用化学品に対応する分野であり、着実ながらも目立った成長は見られません。

メーカーはネックフィニッシュサイズ間を迅速に切り替えられる調整可能な成形ラインへの投資を進め、在庫リスクを低減しています。軽量化イニシアチブは、需要密度がツーリングのアップグレードを正当化する中径に焦点を当てており、性能を損なうことなくクロージャー1個当たり5〜8%の材料節約をもたらしています。このような成果は、LMEボラティリティを緩衝し企業の排出削減目標を達成するうえで重要な役割を果たしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

流通チャネル別:直接販売が技術的優位性を維持

直接取引が2025年収益の78.10%をもたらしました。これはクロージャー開発が充填ラインジオメトリ、ライナー選定、アートワーク統合と密接に絡み合うことが多いためです。主要サプライヤーは顧客サイトにエンジニアを常駐させ、粘着性の高い関係と複数年にわたるツーリング償却構造を構築しています。間接チャネル(ディストリビューターおよびeコマースポータル)はCAGR 4.21%で成長し、少量注文を求める地域のクラフトブルワリーや中小食品包装業者に供給しています。デジタルコンフィギュレーターにより、小規模バイヤーがライナーコンポーネント、印刷色、エンボス加工をオンラインで指定できるようになり、設計から納品までのサイクルが4週間以内に短縮されています。

新興市場では、ディストリビューターが現地語サポートと規制ガイダンスを活用し、食品接触および子供抵抗規範に不慣れなブランドのナレッジギャップを補完しています。一方、多国籍FMCGのグローバル調達チームは、需要急増時に能力を確保するために依然として直接契約を好んでいます。ハイタッチな技術協働とクイックターンのコモディティ流通の共存は、アルミニウムキャップおよびクロージャー業界のデュアルスピードな性質を浮き彫りにしています。

地域分析

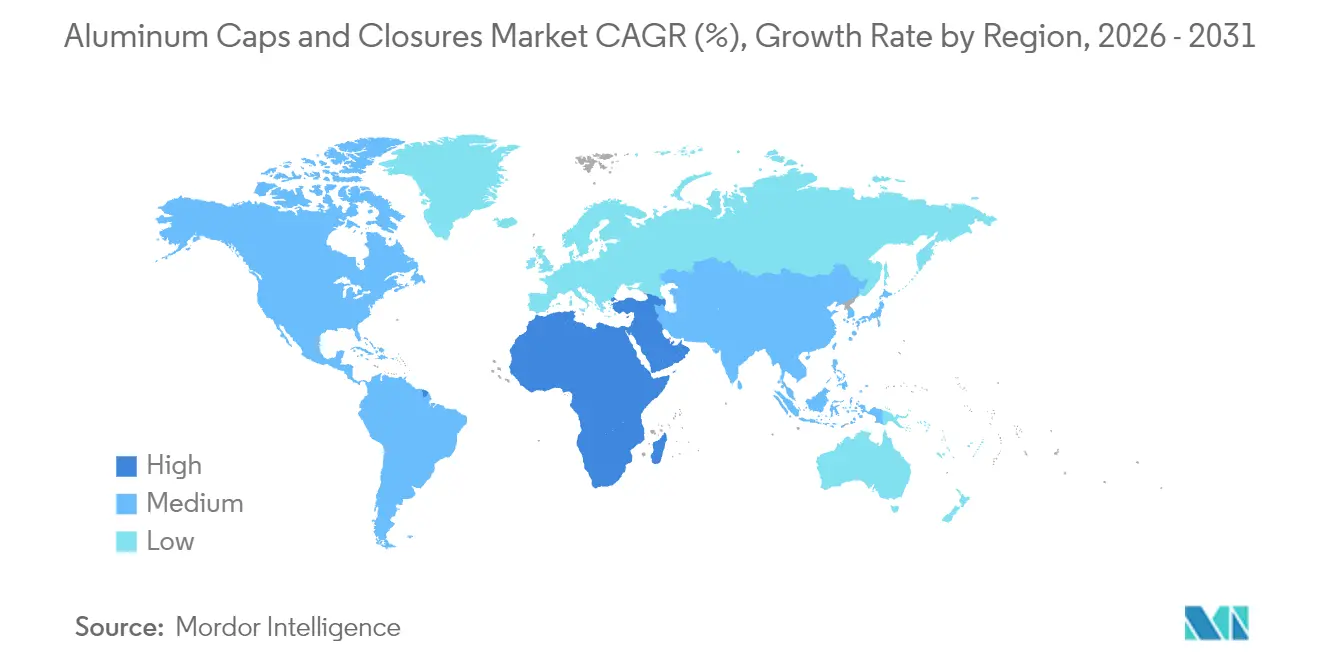

アジア太平洋地域は2025年のグローバル収益の40.20%を占め、中国の旺盛な飲料生産とインドの包装消費財の拡大に牽引されました。2024年11月に中国が輸入リサイクルアルミニウムへの関税を撤廃したことでコスト競争力が向上し、製造所は一次金属より低い価格でコイルを供給できるようになりました。日本と韓国は技術的洗練度の高さを加え、クロージャープレスおよびビジョン検査システムを地域に輸出しています。東南アジアの需要は都市化と改ざん防止蓋を求める欧米のクイックサービスレストランチェーンの進出によって恩恵を受け、現地のキャップコンバージョンラインを刺激しました。食用油パックへのQRトレーサビリティを義務付けるインドの基準アップグレードにより、バリューシェアがプレミアムラグキャップに向かい、海外合弁事業を誘致しています。

中東およびアフリカは最も急成長する地域を代表しており、2031年までCAGR 6.89%で予測されています。ナイジェリアおよびケニアでの飲料投資と湾岸地域における淡水化ボトルウォーター能力の拡大が数量を下支えしています。しかし、限られた循環経済インフラがアルミニウムキャップおよびクロージャーの市場浸透を制限しています。エジプトが専用食品グレードリサイクル工場の設立に向けて動いていることは前進を示していますが、広範な採用は経済的に実行可能な回収ストリームの実証を待っている状況です。南アフリカの確立されたアルミニウム製錬基盤と港湾接続性は、内陸部の隣国への輸出機会を創出しています。

欧州は成熟市場ではあるものの、規制がグローバルな仕様を方向づけることから依然として重要な地位を占めています。2024年7月のテザードキャップ期限はPETおよびアルミニウム容器の同時再設計を充填業者に強制し、クロージャースペシャリストへのエンジニアリングコンサルティング収益を創出しました。ドイツの機械工学クラスターは、統合トルクモニタリングを備えた毎分600個処理可能な連続ネジ式スクリュートップマシンを先駆的に開発し、性能ベンチマークを引き上げました。イタリアのデザインハウスは、クロージャーが持続可能性上の理由からコルクからアルミニウムへ移行する中でも知覚されるラグジュアリー性を維持するため、プレミアムスピリッツ向けにエンボス加工とカラーシフトインクをカスタマイズしています。

北米市場は再密閉可能なアルミニウムボトルに包装されたクラフト飲料およびレディ・トゥ・ドリンクカクテルへの消費者移行に乗じています。2025年4月に米国が課した関税障壁は国内缶ストック生産を後押しし、現地供給を逼迫させ再国内化を促すことで、クロージャーコイルメーカーを間接的に支援しています。メキシコは主要なビール輸出国として、コストと供給リスクのバランスを取るためアルミニウムと鉄鋼クロージャーオプションを使い分けていますが、欧州顧客向けのプレミアムボトルラインにおいてアルミニウムは足場を維持しています。南米はブラジルを筆頭に、インハウスクロージャーモジュールを含む新たな飲料缶ラインへの投資を進めており、リードタイムの短縮を図っています。

競合状況

アルミニウムキャップおよびクロージャー市場は低集中度を示しています。Crown Holdings、Silgan、Guala Closuresがグローバル飲料ブランドの大量生産契約を支配しており、規模の経済と垂直統合されたコイル調達を活用しています。Crownは2025年第1四半期に飲料缶セグメントの利益が24%成長したと報告し、ブラジルおよび欧州での堅調な需要と新たに自動化されたラインでの生産性向上を業績の要因として挙げています。Silganの2025年1月の8億3,800万ユーロによるWeener Packaging買収は、特に欧州パーソナルケア市場における特殊クロージャーの足跡を拡大し、セクター横断的な美学を相互活用するデザインセンターを追加しました。

缶シートメーカーがマージン確保のためにクロージャーへと川下統合を進めるにつれ、競争激化が高まっています。Amcorの2025年4月のBerry Globalとの全株式交換による合併は、フィルム、ディスペンサーシステム、金属クロージャーのノウハウを統合し、6億5,000万米ドルのシナジー目標を持つワンストップ包装サプライヤーを誕生させました。アジア太平洋およびラテンアメリカの地域チャレンジャーは、短いリードタイムと低コストスクラッププールへの近接性により差別化を図り、第二層の飲料充填業者を誘致しています。知的財産登録はテザードアルミニウム分類および子供抵抗再密閉機構のサージを明らかにしており、単純な径やネジ変更を超えた技術競争を示しています。

品質管理のデジタル化(工場分析に連結されたカメラベースの封止検査)は、医薬品およびプレミアムスピリッツ契約を獲得するための必須条件となっています。確立されたプレーヤーはインラインX線気孔率スキャナーとリアルタイムトルク分析を展開し、顧客のリコールリスク低減に貢献しています。持続可能性認証も大きな比重を占めており、Novelisの3x30イニシアチブは2030年までに75%のリサイクル含有量を目標とし、ネットゼロ公約を持つブランドオーナーにとって同社を有利な立場に置いています。リサイクル含有量やエネルギー強度を文書化できない小規模企業は大手クライアントからの調達除外に直面しており、セクターが緩やかな統合に向かう傾向を強めています。

アルミニウムキャップおよびクロージャー業界リーダー

Amcor Plc

O.Berk Company

Reynolds Packaging Group Ltd

Pelliconi & C. SpA

Nippon Closures Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:米国が輸入缶ビールおよび空のアルミニウム缶に25%の関税を課し、Constellation Brandsなどの企業の包装コストが増加しました。

- 2025年1月:中国がリサイクルアルミニウムの輸入関税をゼロに引き下げ、2025年1月1日より発効し、国内のカーボンニュートラル目標を支援しました。

- 2025年1月:Silgan Holdingsが8億3,800万ユーロのWeener Packaging買収を完了し、ディスペンシングおよびスペシャリティクロージャーネットワークを拡大しました。

- 2024年7月:飲料ボトルへのテザードキャップを義務付けるEU指令2019/904が発効し、アルミニウムクロージャーのイノベーションを促進しました。

グローバルアルミニウムキャップおよびクロージャー市場レポートの範囲

アルミニウムキャップおよびクロージャー市場に関するレポートでは、様々なエンドユーザーセグメントにおける用途向けに異なるタイプのアルミニウムキャップおよびクロージャーを製造する各種セグメントを調査します。また、地域ごとのアルミニウムキャップストックまたは圧延シートの需給パターンも分析します。アルミニウムキャップおよびクロージャーの様々な用途は、飲料、食品、医薬品、化粧品、塗料・コーティング・化学品などのその他エンドユーザーといったセクターに及んでいます。

| スクリューキャップ |

| クラウンコルク |

| ラグ/プレスツイスト |

| イージーオープンエンド |

| ロールオンピルファープルーフ(ROPP) |

| その他(フリップオフ、ティアダウン) |

| 飲料 | アルコール飲料 |

| 非アルコール飲料 | |

| 食品 | |

| 医薬品 | |

| 化粧品およびパーソナルケア | |

| 産業用および家庭用化学品 |

| 20mm以下 |

| 21〜30mm |

| 31〜40mm |

| 40mm超 |

| 直接販売チャネル |

| 間接販売チャネル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| 英国 | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東およびアフリカ | 中東 | GCC |

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| その他アフリカ | ||

| キャップタイプ別 | スクリューキャップ | ||

| クラウンコルク | |||

| ラグ/プレスツイスト | |||

| イージーオープンエンド | |||

| ロールオンピルファープルーフ(ROPP) | |||

| その他(フリップオフ、ティアダウン) | |||

| 用途別 | 飲料 | アルコール飲料 | |

| 非アルコール飲料 | |||

| 食品 | |||

| 医薬品 | |||

| 化粧品およびパーソナルケア | |||

| 産業用および家庭用化学品 | |||

| ネックフィニッシュ径別 | 20mm以下 | ||

| 21〜30mm | |||

| 31〜40mm | |||

| 40mm超 | |||

| 流通チャネル別 | 直接販売チャネル | ||

| 間接販売チャネル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| フランス | |||

| イタリア | |||

| 英国 | |||

| スペイン | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他アジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 中東およびアフリカ | 中東 | GCC | |

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| その他アフリカ | |||

レポートで回答される主要な質問

アルミニウムキャップおよびクロージャー市場の現在の規模はどのくらいですか?

市場は2026年に76億5,000万米ドルと評価され、CAGR 3.34%で2031年までに90億2,000万米ドルに達すると予測されています。

どのキャップタイプが最大シェアを占めていますか?

スクリューキャップが2025年のグローバル収益の50.74%を占め、飲料、食品、医薬品製品にわたる多用途性を反映しています。

アルミニウムクロージャーが医薬品分野で支持を集めている理由は何ですか?

フリップオフおよびティアダウンアルミニウムシールはバイオロジクス向けの厳格なコンテナクロージャーインテグリティ要件を満たしており、医薬品セグメントにおけるCAGR 6.76%の成長を支援しています。

EUのテザードキャップ規制は市場にどのような影響を与えますか?

指令2019/904は特にプレミアム飲料向けの革新的なアルミニウムテザードデザインの採用を加速させており、予測市場CAGRに+0.58%を加算しています。

2031年まで最も急成長する地域はどこですか?

中東およびアフリカは飲料生産の増加と包装フォーマットの近代化により、CAGR 6.89%で拡大すると予測されています。

原材料価格の変動はサプライヤーにどのような影響を与えていますか?

不安定なLMEアルミニウム価格はマージンを圧迫しており、コンバーターはリサイクル含有量を増やし、長期コイル契約を通じて金属エクスポージャーをヘッジすることを推奨されています。

最終更新日: