米国飲料契約ボトリング・充填市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

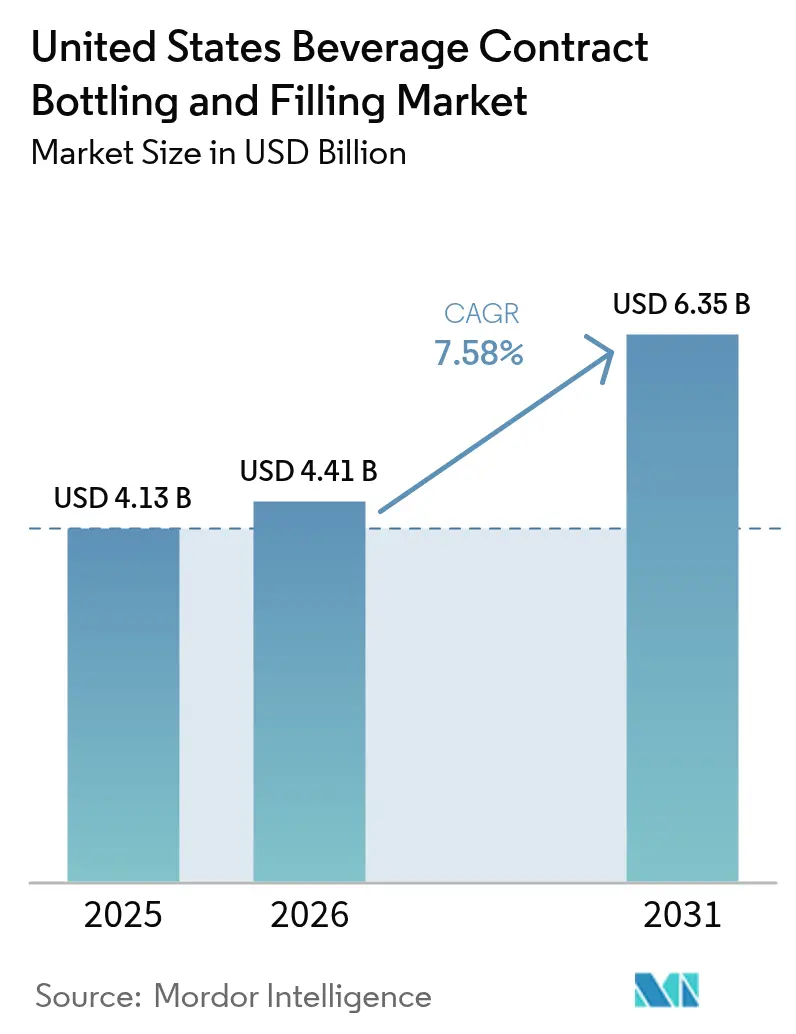

| 基準年の市場規模 (2025) | 4.13 十億米ドル |

| 市場規模 (2026) | 4.41 十億米ドル |

| 市場規模 (2031) | 6.35 十億米ドル |

| 成長率 (2026 - 2031) | 7.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国飲料契約ボトリング・充填市場分析

米国飲料契約ボトリング・充填市場規模は2025年に41億3,000万米ドルと評価され、2026年の44億1,000万米ドルから2031年には63億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.58%です。ブランドオーナーが商業化の迅速化、バランスシートの軽量化、および短期間SKUに対応できる専門的な充填設備へのアクセスを求めるなか、アウトソーシングの勢いが高まっています。健康志向の処方、サステナビリティへの要請、およびeコマースのサンプリングが相まって、無菌充填、窒素注入、高圧処理を単一拠点で提供するコパッカーへの生産移行を促しています。デジタルツインプラットフォームにより設備総合効率が85%を超える水準に向上し、樹脂の軽量化により材料価格の変動にもかかわらず輸送コストが抑制されています。PETおよびアルミニウムの価格変動によるマージン圧力は続いているものの、柔軟なパススルー契約とクローズドループリサイクルにより、主要事業者の収益性は維持されています。

主要レポートのポイント

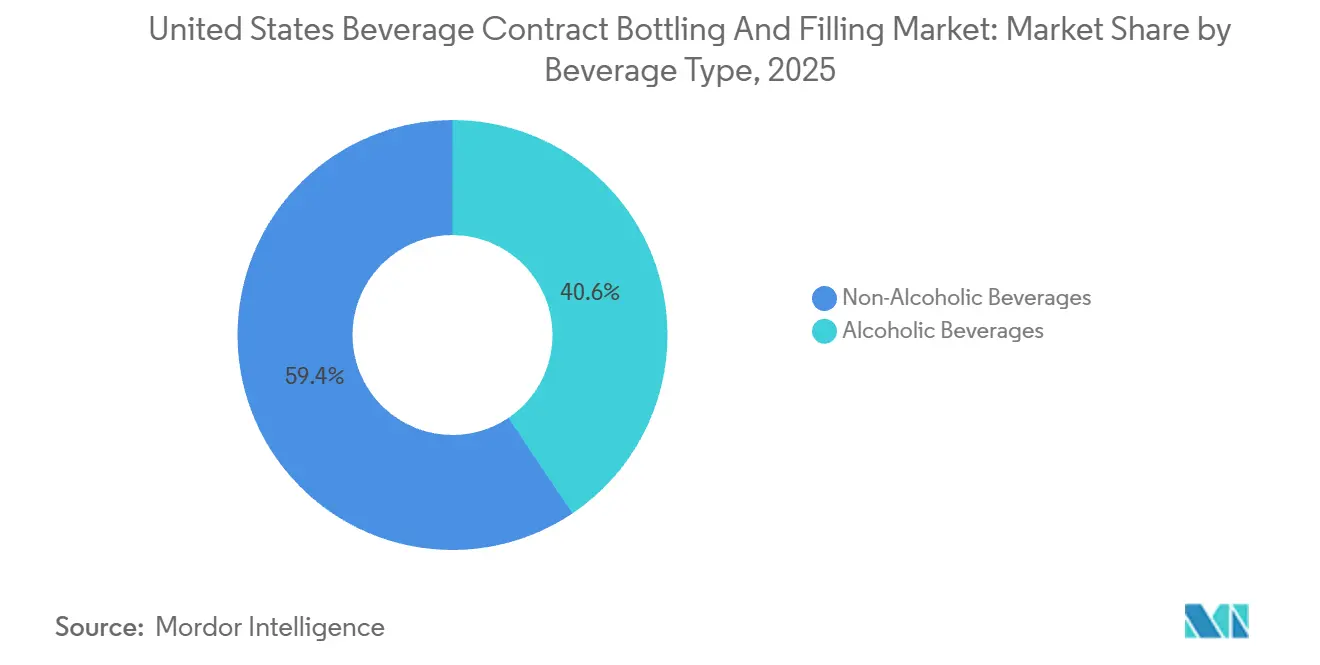

- 飲料タイプ別では、ノンアルコール飲料ラインが2025年の米国飲料契約ボトリング・充填市場シェアの59.42%を占め、アルコール飲料セグメントは2031年までに8.19%のCAGRを記録すると予測されています。

- 包装形態別では、PETが2025年の米国飲料契約ボトリング・充填市場規模の55.22%を占め、無菌カートンおよびパウチは8.73%のCAGRで拡大しています。

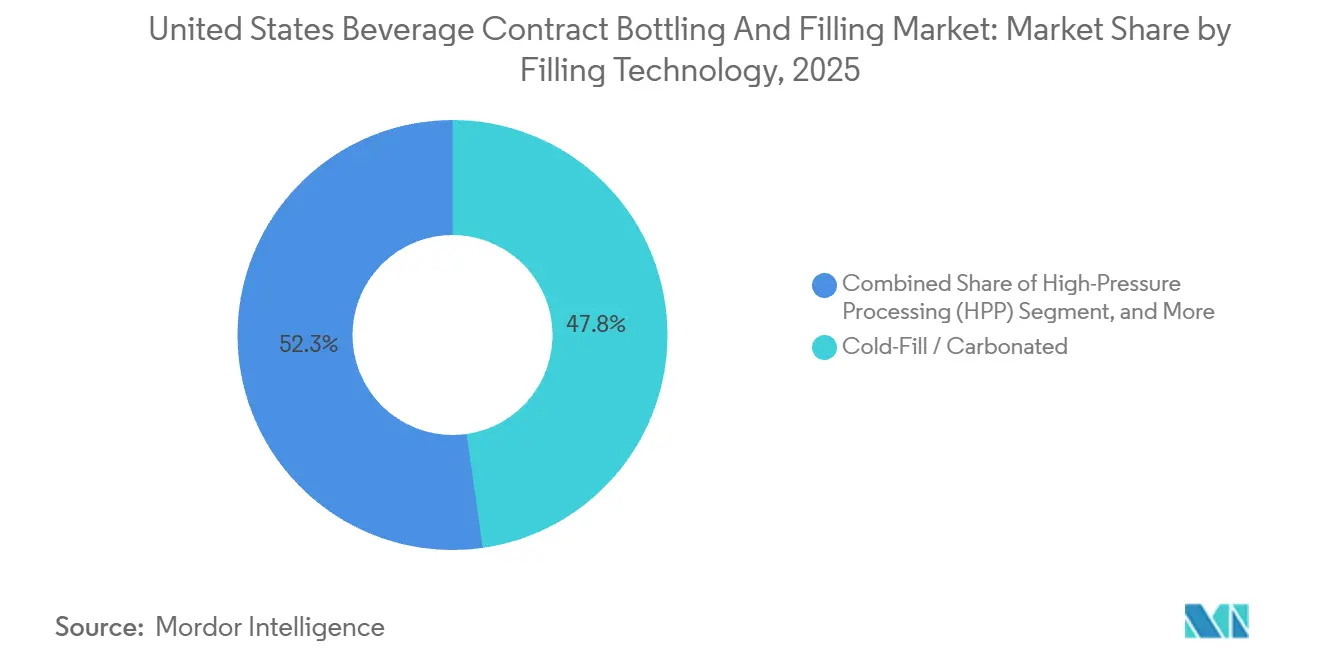

- 充填技術別では、コールドフィルおよび炭酸充填ラインが2025年の米国飲料契約ボトリング・充填市場規模の47.75%を占め、高圧処理は2026年~2031年に8.46%のCAGRで拡大すると予測されています。

- サービスタイプ別では、ターンキー・フルサービス契約が2025年に46.13%の市場シェアを獲得しましたが、パイロットおよび小ロット生産は2031年までに8.82%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国飲料契約ボトリング・充填市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブランド増殖とSKU複雑化の進展 | +1.8% | 全国的、特にカリフォルニア州、テキサス州、北東部都市圏に集中 | 中期(2~4年) |

| グリーンフィールド設備投資に対するコスト効率 | +1.5% | 全国的、特に中堅ブランドおよびプライベートエクイティ支援ポートフォリオに顕著 | 短期(2年以内) |

| 健康志向RTD飲料の成長 | +1.3% | 全国的、西海岸および南東部都市部での早期採用 | 中期(2~4年) |

| サステナビリティ主導の軽量化とリサイクル | +1.0% | カリフォルニア州、ワシントン州、オレゴン州が先行し、北東部諸州へ拡大 | 長期(4年以上) |

| HPP対応コパッキングラインの急速な普及 | +0.9% | コールドプレスジュースおよび機能性飲料向けにカリフォルニア州、ニューヨーク州、フロリダ州に集中 | 中期(2~4年) |

| AI活用デジタルツインによるOEE最適化 | +0.7% | 全国的、複数拠点を持つ大手コパッカーが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブランド増殖とSKU複雑化の進展

2024年~2025年にかけて、ダイレクト・トゥ・コンシューマーの飲料ローンチは18ヶ月以内に平均17のSKUを展開し、2019年の基準値の3倍に達しました。このような増殖は自社充填設備の処理能力を超え、ブランドは500ケースのパイロットから20,000ケース規模へ20分未満のチェンジオーバーで対応できるコパッカーへの移行を余儀なくされています。組み込み型のフレーバーおよびコンプライアンスチームは、2025年に2億8,000万米ドルの開発費をコパッカーに移転しました。テキサス州および南東部の工場では、クライアントあたりのSKU数が30%~40%急増し、アレルゲン交差汚染リスクを最小化するためのモジュール式ツーリングへの投資が求められています。施設は米国飲料契約ボトリング・充填市場のイノベーションパイプラインからのリスク排除への適応が遅れています。

グリーンフィールド設備投資に対するコスト効率

5,000万ユニットの無菌設備の建設には4,000万~6,000万米ドルのコストと最大2年間の認可取得期間が必要です。アウトソーシングにより、その固定支出をユニットあたりの費用に転換し、ブランドマーケティングへの資金を確保できます。プライベートエクイティポートフォリオは2025年に新規飲料ブランドの22%を支援しており、エグジットオプションを守るためにアセットライトな生産を優先しています。最低発注数量10,000ケースにより、自社工場の損益分岐点は年間1,500万ユニットから3,000万ユニットへ先送りされます。2024年~2025年の借入コストの上昇が、米国飲料契約ボトリング・充填市場への12%の数量移行を加速させました。

健康志向RTD飲料の成長

機能性RTDは2025年にユニット成長率26%を記録し、従来の炭酸飲料を上回りました。それぞれ87,000 psiで毎時1,200リットルの処理能力を持つ新規HPPユニット14台が2025年に稼働しました。HPPと冷蔵物流を組み合わせたコパッカーは15ポイントの料金プレミアムを獲得しました。生菌・コラーゲンショットには窒素フラッシングとコールドチェーンが必要であり、支払い意欲の高い沿岸部ハブへの設備集中を促しています。これらのダイナミクスが米国飲料契約ボトリング・充填市場にプレミアム料金をもたらしています。

サステナビリティ主導の軽量化とリサイクル

カリフォルニア州SB-54は2025年までに25%のリサイクルPET使用を義務付け、2030年までに50%へ引き上げることを定めています。[1]CalRecycle、「上院法案54 リサイクル含有量要件」、calrecycle.ca.gov リサイクル樹脂のコストは8%~12%高いものの、スコープ3排出量を約30%削減します。2023年~2025年にかけて、500mLフォーマットのボトル重量は18gから14gに減少し、樹脂使用量が22%削減されました。アルミニウム製200エンドクロージャーは1.5gの軽量化を実現し、年間4,500トンの削減に貢献しています。クローズドループシステムに200万~400万米ドルを投資したコパッカーは、米国飲料契約ボトリング・充填市場内でキャッシュフローを安定させる複数年契約を獲得しました。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動(PET、アルミニウム) | -1.2% | 全国的、輸送費格差により中西部および南東部で特に深刻 | 短期(2年以内) |

| CO₂および重要原材料の不足 | -0.9% | エタノール精製所の混乱により中西部および平原州が最も影響を受ける | 短期(2年以内) |

| 無菌充填およびRTDアルコールの設備ボトルネック | -0.7% | 全国的、FDA認定無菌ラインを持つ大手コパッカーに集中 | 中期(2~4年) |

| 食品工場向けサイバー保険料の高騰 | -0.4% | 全国的、レガシー制御システムを持つ中規模コパッカーへの影響が不均衡 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動(PET、アルミニウム)

PETのスポット価格は2025年にガルフ岸の操業停止により1ポンドあたり0.23米ドル変動しました。アルミニウムプレミアムは平均1ポンドあたり0.21米ドルとなり、2024年の0.18米ドルから上昇しました。[2]アルミニウム協会、「アルミニウム缶プレミアムと市場トレンド」、aluminum.org 固定価格契約により中規模コパッカーは1,500万~2,000万米ドルのコストを吸収せざるを得ず、マージンは8%から5%に低下しました。事業者の40%が月次インデックス方式に切り替えましたが、スタートアップ企業はコストプラスモデルでの契約獲得が10ポイント低下したと報告しています。輸送費の追加負担が米国飲料契約ボトリング・充填市場における中西部の不利を拡大しています。

CO₂および重要原材料の不足

アンモニアの定期修理とエタノールの削減により、2025年第2四半期に中西部のCO₂供給が逼迫し、アイオワ州、イリノイ州、ネブラスカ州の拠点での割当制が強いられました。稼働率70%未満により3,500万米ドルの収益が先送りとなり、石油化学系CO₂を持つガルフ岸工場への契約振り替えが発生しました。スポット価格は1トンあたり450米ドルに急騰し、契約基準値の3倍となって1ケースあたり0.10米ドルのサーチャージが発動されました。二重供給源または自社回収設備を持つコパッカーは稼働率95%を維持し、溢れた需要を取り込みました。並行するフレーバー不足によりリードタイムが16週間に延び、機能性飲料のローンチが遅延し、米国飲料契約ボトリング・充填市場全体の設備稼働が逼迫しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

飲料タイプ別:アルコール飲料の勢いが設備を再編

ノンアルコール製品は2025年のスループットの59.42%を維持しましたが、RTDアルコールは2031年までに8.19%のCAGRに向かっています。アルコール・タバコ税務貿易局は2025年に1,847件の新規RTD処方を承認し、2024年比で34%急増しました。[3]アルコール・タバコ税務貿易局、「TTB承認処方およびラベリング」、ttb.gov コンプライアンス対応により1ケースあたり0.15~0.25米ドルのコストが加算されますが、流通の容易さと常温保存性がブランドのアウトソーシング移行を促しています。炭酸飲料はライン稼働時間を依然として支配していますが、ガラス瓶入りプレミアムボトルウォーターは9%増加し、乳清タンパク質シェイクは11%増加しました。クラフトビールメーカーはレシピを自社で管理する一方、缶入りワインおよびスピリッツの採用が数量を15%押し上げ、米国飲料契約ボトリング・充填市場内の窒素充填およびトンネル殺菌ラインへの資本投入を促しています。

アルコール飲料SKUに関連する米国飲料契約ボトリング・充填市場規模は、炭酸飲料やジュースよりも速く拡大しており、コパッカーの保税倉庫および年齢確認ソフトウェアへの支出を誘導しています。ノンアルコール飲料グループ内では、HPPジュースが殺菌済み柑橘類飲料を侵食しつつあり、プレバイオティクス炭酸飲料は変動生産コストを好むベンチャー投資を集めています。新興のウェルネスショットは、一部の沿岸部工場のみが提供できる冷蔵流通を必要としています。この需給ミスマッチが、コラーゲン、乳製品、ビールの間でアレルゲン移行なしに洗浄切替できる柔軟な充填設備への設備増強を促しています。したがって、競争上の差別化は規制対応力とマルチフォーマットの機動性にかかっています。

包装形態別:カートンとパウチがPETの優位性を侵食

PETは2025年のユニット数の55.22%を占めましたが、無菌カートンおよびパウチは2031年まで年率8.73%で成長すると予測されています。Tetra PakおよびSIG Combibloc社は2025年に22台の充填機を設置し、それぞれ毎時18,000パックの植物性ミルクおよびコールドブリューコーヒーを生産しています。常温流通によりコールドチェーンコストが削減され、ディスカウントストアおよびドラッグストアチャネルへのリーチが拡大しています。アルミニウム缶はリサイクル率28%を記録し、RTDアルコールおよびエナジードリンクが需要を牽引しています。

ガラスはコンブチャおよびミネラルウォーターのニッチ市場で相当のシェアを維持していますが、輸送コストのペナルティと1.5%の破損率が数量を制約しています。子供向け水分補給製品でのパウチ14%成長は、小売業者が広い棚割りで報いるマーチャンダイジングの柔軟性を示しています。リサイクル含有量に向けた規制の動きはカートンと缶を優遇し、米国飲料契約ボトリング・充填市場内のポートフォリオ多様化を促進しています。

充填技術別:HPPがプレミアム波を牽引

コールドフィルおよび炭酸充填ラインは2025年のケース数の47.75%を供給し、コア炭酸飲料およびビール生産を支えています。高圧処理は8.46%のCAGRで成長すると予測されており、4℃で熱に敏感な栄養素を保護しながら5対数の病原体低減を実現します。各ユニットのコストは300万~500万米ドルで最大1,500平方フィートを占有するため、プレミアムブランドとのコミットメントを持つコパッカーへの普及が限定されています。

ホットフィルはお茶やレモネード向けに22%を維持していますが、18%のシェアを持ち中性pHの飲料を可能にする無菌システムに地位を奪われています。窒素注入はニトロコーヒーおよびオーツミルクラテの棚展開拡大に伴い5%に倍増しました。技術の組み合わせにより価格帯が生まれ、事業者は米国飲料契約ボトリング・充填市場における数量契約のバランスを取ることでコモディティ変動をヘッジできます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

サービスタイプ別:パイロット生産が新興パイプラインを支える

ターンキー契約は2025年に46.13%の市場シェアを占め、処方、調達、物流をアウトソースするブランドの意欲を反映しています。8.82%の成長が予測されるパイロットおよび小ロット生産は、500ケースの最低発注数量と48時間の処方変更ループを持つシード資金調達スタートアップに対応しています。部分加工は既存の供給契約を活用する濃縮液オーナーが28%を占めました。小売業者のプライベートラベルは18%となり、プレミアムストアブランドの推進と複数年数量の確保により工場稼働率が安定しました。

フルサービスの大手企業は新興ブランドを早期に取り込むためにパイロットベイを設置し、年間100万ケース規模への移行をスムーズにし、米国飲料契約ボトリング・充填市場における顧客囲い込みを深めています。これらのパイロットプロジェクトは頻繁なチェンジオーバーと処方サポートを相殺するために1ケースあたり40%~60%のサーチャージを課しており、絶対数量は少ないものの不均衡に高い収益性をもたらしています。そのため、コパッカーはモジュール式充填ブロック、クイッククリーンバルブ、クラウドベースのレシピライブラリに投資し、パイロットベイがアレルゲン交差汚染リスクを高めることなく1シフトで20以上のSKUに対応できるようにしています。

地理的分析

カリフォルニア州、テキサス州、フロリダ州、および北東部回廊が2025年の設備の約65%を集中的に保有しており、原材料の近接性と最終市場の密度によって形成されています。カリフォルニア州は機能性飲料で先行していますが、厳格な水使用許可とリサイクル含有量法がテキサス州および南東部への限界投資を誘導しています。テキサス州は2024年~2025年に合計1億8,000万ケースの4工場を追加し、中央の立地と有利な税制を活かしました。フロリダ州の柑橘類の遺産はRTDアルコールおよびウェルネス飲料へと変容しており、ラテンアメリカ産トロピカルピューレの港湾アクセスを活用しています。

中西部はレガシー炭酸飲料ラインを支えていますが、2025年にCO₂の割当制に苦しみ、石油化学系原料を持つガルフ岸施設への数量転換が発生しました。コロラド州やユタ州などのマウンテンウェスト州は、低い労働コストとアウトドアブランドの精神を組み合わせ、パイロット生産の磁石となっています。ジョージア州、ノースカロライナ州、テネシー州にまたがる南東部ノードは、物流回廊が東海岸都市圏と同期するなか、新規資本の12%を獲得しました。

二次市場は認証によって差別化しており、カリフォルニア州リバーサイドのオーガニックライン、ニューヨークのコーシャー充填設備、アイダホ州のアレルゲンフリー施設がその例です。このような専門化はプレミアム価格を実現し、小ロットサイズの規模の経済を補完しています。地理的多様化はブランドに冗長性を与え、地域の原材料ショック、水使用制限、または労働争議からのリスクを低減します。これらの力が総合的に、米国飲料契約ボトリング・充填市場の最も供給耐性の高いノードへの新規プロジェクトを誘導しています。

競争環境

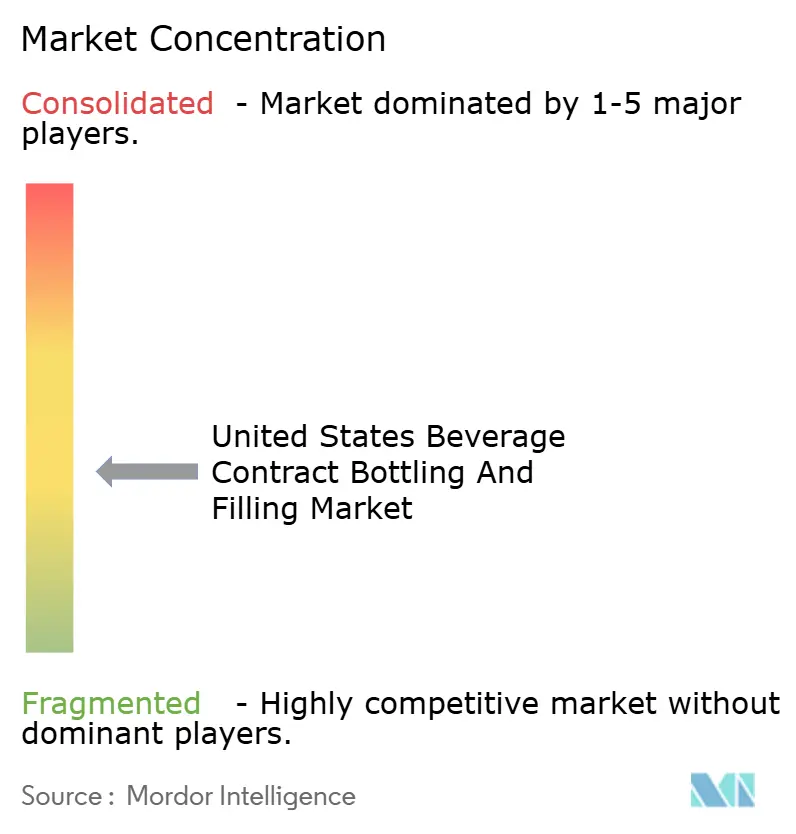

米国飲料契約ボトリング・充填市場は依然として中程度の分散状態にあり、集中度スケールで6を記録し、上位5社が設備の約40%を支配しています。Niagara Bottling、Refresco Beverages、G3 Enterprisesが統合されたPETプリフォームと配送フリートを持つ複数州ネットワークを主導しています。プライベートエクイティの統合者は、無菌ウェルネス、RTDアルコール、小ロットイノベーションを対象とした全国プラットフォームへ地域資産を組み込み続けています。

戦略的拡張はテキサス州と南東部に集中しており、土地と水が豊富で物流シナジーが豊富です。リーダー企業はHPPおよび無菌ラインをAIスケジューリングとともに設置し、チェンジオーバーを90分から20分未満に短縮しています。チャレンジャー企業は、プロバイオティクスおよびコラーゲン飲料向けにフレーバーラボ、規制デスク、冷蔵物流を組み込むことで高マージンのスロットを獲得しています。デジタルツインが見積もりを精緻化し試行錯誤コストを削減するなか、技術採用が業績格差を拡大しています。サイバー保険料の高騰がレガシー制御システムのアップグレードを促し、米国飲料契約ボトリング・充填市場における競争力をさらに階層化させるでしょう。

技術採用が競合他社間の業績格差を拡大しています。大手事業者はAI活用デジタルツインを導入し、数百のSKU順列にわたるライン挙動をシミュレートしてチェンジオーバーのダウンタイムを90分から20分未満に短縮し、設備総合効率を85%超に向上させています。多くの企業が自動ビジョン検査、クラウドベースのレシピ管理、予知保全アナリティクスを重ね合わせ、スクラップ率と計画外停止を抑制しています。自社PETフレーク再生ループからクローズドループ水システムまでのサステナビリティアップグレードにより、スコープ3排出目標達成を求めるブランドとの長期契約を確保しています。一方、レガシー制御システムを運用する事業者はサイバー保険料の高騰と融資機関の精査に直面し、借入コストが150ベーシスポイント上昇して拡張予算が圧迫される可能性があります。HPP安全性、窒素取り扱い、無菌バリデーションに関する体系的なトレーニングを提供する工場が、逼迫した労働市場でますます希少となっている認定技術者を引き付け確保できるため、人材ダイナミクスも競争上の重要な要素となっています。

米国飲料契約ボトリング・充填業界リーダー

Niagara Bottling LLC

Refresco Beverages US Inc.

G3 Enterprises Inc.

Brooklyn Bottling Group

Southeast Bottling & Beverage LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Refresco Beverages US Inc.はニュージャージー州ウォートンで4,500万米ドルの無菌設備拡張を完了し、常温植物性ミルクおよびRTDコーヒー向けに毎時15,000カートンのラインを2本追加しました。

- 2025年12月:Niagara Bottling LLCはアリゾナ州フェニックスに7,000万米ドルのグリーンフィールド工場を発表し、2027年第3四半期に2億ケースのPET設備と自社プリフォーム成形を備えて稼働予定です。

- 2025年11月:Brooklyn Bottling Groupはニューヨーク州クイーンズの施設にニトロコーヒーおよびオーツミルクラテ向けに毎時8,000缶の窒素注入ラインを設置しました。

- 2025年10月:G3 Enterprisesはジョージア州アトランタの12万平方フィートの工場を2,800万米ドルで取得し、6,000万ケースの設備とHPP能力を追加しました。

米国飲料契約ボトリング・充填市場レポートの調査範囲

契約ボトリングとは、ワイン、ビール、またはスピリッツのメーカーのためにボトリング工場を持つ別の会社を雇用してボトリングを行うことです。契約ボトラーは通常、ボトリングからラベリングまでのプロセス全体を担当します。本調査では、市場推計と予測期間全体の成長率を支える基礎的な成長要因と主要業界ベンダーも検討しています。市場推計と予測はベースイヤーの要因に基づき、トップダウンおよびボトムアップアプローチを用いて導出されています。

米国飲料契約ボトリング・充填市場レポートは、飲料タイプ(ノンアルコール飲料およびアルコール飲料)、包装形態(ガラスボトル、PETボトル、アルミニウム缶、無菌カートンおよびパウチ)、充填技術(ホットフィル、コールドフィル・炭酸充填、無菌充填、高圧処理(HPP)、窒素注入)、サービスタイプ(ターンキー・フルサービス、部分的・カスタム加工、プライベートラベル製造、パイロットおよび小ロット生産)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ノンアルコール飲料 | 炭酸飲料(CSD) |

| ボトルウォーター | |

| ジュース | |

| 乳製品ベース飲料 | |

| その他のノンアルコール飲料 | |

| アルコール飲料 | ビール |

| ワイン | |

| スピリッツ |

| RTDアルコール飲料 |

| ガラスボトル |

| PETボトル |

| アルミニウム缶 |

| 無菌カートンおよびパウチ |

| ホットフィル |

| コールドフィル・炭酸充填 |

| 無菌充填 |

| 高圧処理(HPP) |

| 窒素注入 |

| ターンキー・フルサービス |

| 部分的・カスタム加工 |

| プライベートラベル製造 |

| パイロットおよび小ロット生産 |

| 飲料タイプ別 | ノンアルコール飲料 | 炭酸飲料(CSD) |

| ボトルウォーター | ||

| ジュース | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| アルコール飲料 | ビール | |

| ワイン | ||

| スピリッツ | ||

| 包装形態別 | RTDアルコール飲料 | |

| ガラスボトル | ||

| PETボトル | ||

| アルミニウム缶 | ||

| 無菌カートンおよびパウチ | ||

| 充填技術別 | ホットフィル | |

| コールドフィル・炭酸充填 | ||

| 無菌充填 | ||

| 高圧処理(HPP) | ||

| 窒素注入 | ||

| サービスタイプ別 | ターンキー・フルサービス | |

| 部分的・カスタム加工 | ||

| プライベートラベル製造 | ||

| パイロットおよび小ロット生産 | ||

レポートで回答されている主要な質問

2031年までの米国飲料契約ボトリング・充填市場の予測値は?

同セグメントは2026年~2031年に7.58%のCAGRで拡大し、2031年までに63億5,000万米ドルに達すると予測されています。

アウトソーシングボトリングで最も急速に拡大している飲料カテゴリーはどれですか?

カクテル、ハードセルツァー、缶入りワインを含むRTDアルコール飲料が8.19%のCAGRで拡大しており、ノンアルコール飲料ラインを上回っています。

新興ブランドがパイロット生産コパッキングサービスを好む理由は何ですか?

500ケースの最低発注数量によるパイロットおよび小ロット生産は、スタートアップが複数のSKUを迅速にテストし、資本を温存し、スケールアップ前にレシピを改良するのに役立ちます。

PETボトルに対してシェアを伸ばしている包装形態はどれですか?

無菌カートンおよびパウチは常温流通を可能にし、リサイクル含有量の義務に合致するため、8.73%のCAGRで成長しています。

コパッカーは原材料価格の変動にどのように対処していますか?

多くの事業者がコストプラスまたは月次樹脂インデックス契約に切り替え、PETおよびアルミニウムの価格変動を緩衝するために自社リサイクルループに投資しています。

米国で新しいコパッキング工場が最も多く建設されているのはどこですか?

テキサス州およびジョージア州、テネシー州などの南東部諸州が、有利な物流、水の利用可能性、税制優遇措置により新規設備の大部分を引き付けています。

最終更新日: