米国金属缶市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 21.32 十億米ドル |

| 市場規模 (2026) | 22.04 十億米ドル |

| 市場規模 (2031) | 25.67 十億米ドル |

| 成長率 (2026 - 2031) | 3.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国金属缶市場分析

米国金属缶市場規模は2025年に213億2,000万USDと評価され、2026年の220億4,000万USDから2031年には256億7,000万USDに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は3.09%です。レディ・トゥ・ドリンク飲料およびパーソナルケアエアゾールの数量増加が、一次アルミニウムの価格変動やフレキシブルパウチへのシェア侵食に対する緩衝材として機能しています。アルミニウムは43〜45%のリサイクル率が企業の循環型包装公約と合致し、低炭素製錬に対する連邦政府のインセンティブが長期的な供給リスクを軽減することから、圧倒的な優位性を維持しています。二ピース絞りしごき加工(D&I)缶は、毎分2,500缶を超えるスループットにより単位収益の約5分の4を占めており、クラフト蒸留業者やエナジーショットブランドが1液量オンスあたりの収益向上を求めるなか、250ミリリットル未満のスリムフォーマットが加速しています。デジタル印刷は同時に最小経済的発注数量を50,000単位まで引き下げ、かつてはスケールが支配していたサプライチェーンを分散化させ、地域のフィラーがスピードとカスタマイズで競争できるようにしています。一方、ビスフェノールA代替品に関する規制の動向や中西部のアルミニウムプレミアムの変動がコストの不確実性をもたらしていますが、2031年までの米国金属缶市場の成長見通しを損なうには至っていません。

主要レポートのポイント

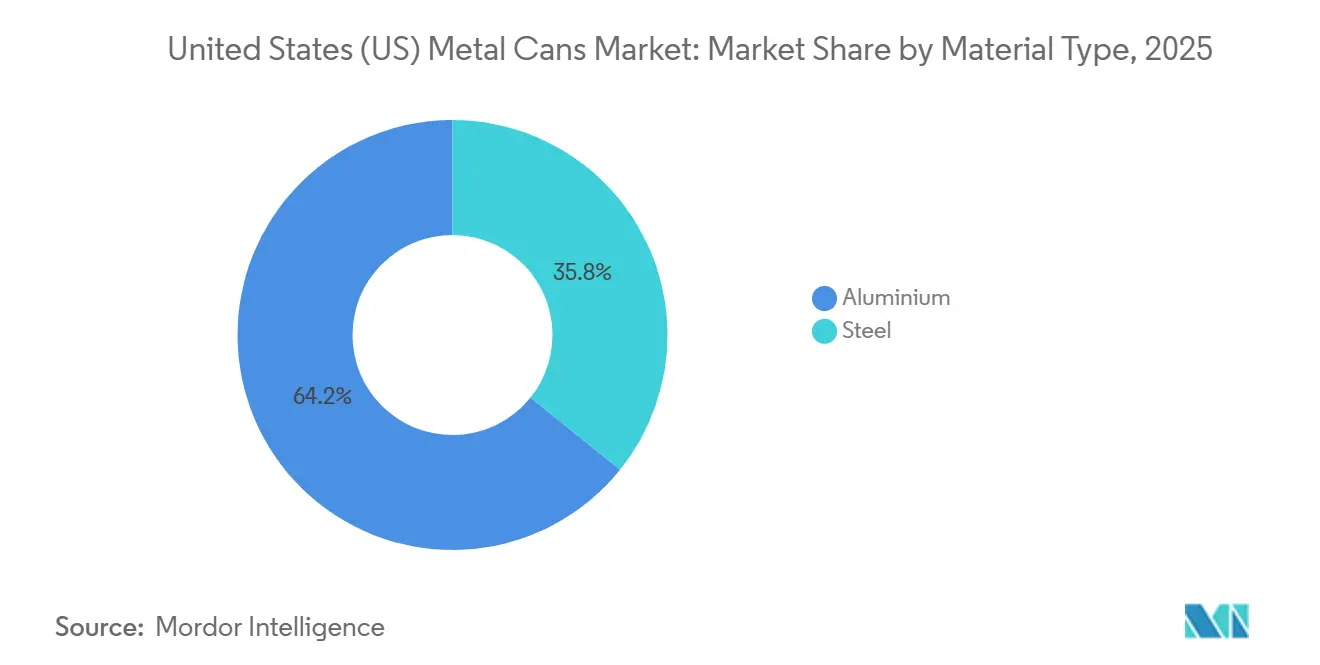

- 素材タイプ別では、アルミニウムが2025年に64.23%の収益シェアでトップとなり、2026〜2031年にかけて3.48%のCAGRで拡大する見込みです。

- 缶構造別では、二ピース設計が2025年の米国金属缶市場において77.91%を占め、モノブロックエアゾールフォーマットが2031年までに3.62%のCAGRで最も速い成長を示しています。

- 容量別では、250〜500ミリリットルセグメントが2025年の米国金属缶市場シェアの46.21%を占め、250ミリリットル未満のフォーマットは2031年までに3.84%のCAGRで成長すると予測されています。

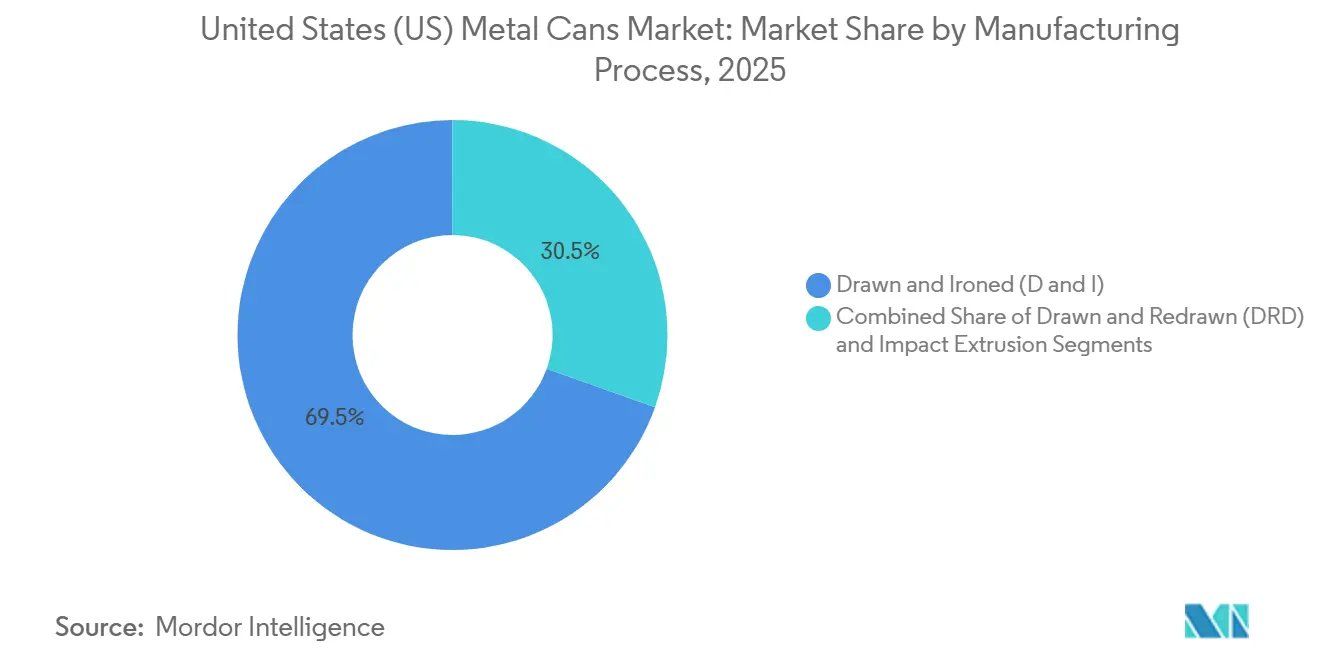

- 製造プロセス別では、絞りしごき加工ラインが2025年の収益の69.54%を占め、絞り再絞り加工ツーリングが2026〜2031年にかけて3.57%と最も高い予測CAGRを記録しています。

- エンドユーザー産業別では、飲料が2025年の需要の58.87%を占めていますが、パーソナルケアおよび化粧品が2031年までに4.43%のCAGRで最も強い見通しを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国金属缶市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 金属包装の高いリサイクル率 | +0.8% | 西海岸および中西部のデポジット返却州 | 長期(4年以上) |

| 缶詰食品が提供する利便性と長期保存性 | +0.5% | 全国、中西部および南東部でより高い | 中期(2〜4年) |

| クラフトビールおよびレディ・トゥ・ドリンク飲料ブームによる缶需要の増加 | +0.9% | 全国の醸造クラスター | 短期(2年以内) |

| ブランドオーナーの循環型包装公約による缶数量の確保 | +0.6% | 北東部および西海岸に本社 | 長期(4年以上) |

| 米国エネルギー省支援による低炭素二次アルミニウム生産能力の拡大 | +0.4% | ケンタッキー州、サウスカロライナ州、オハイオ州 | 長期(4年以上) |

| デジタル缶印刷による収益性の高いマイクロバッチSKUの実現 | +0.3% | 全国のクラフト飲料ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いリサイクル率が包装材料の代替を促進

金属缶は、リサイクルされた1単位が一次製錬に必要なエネルギーの95%を節約できるため、クローズドループとしての魅力を維持しています。アルミニウムスクラップは2025年に1トンあたり991〜1,338USDで取引され、スチール缶は70%の回収率を達成し、ブランドオーナーが引き取りプログラムを通じてますます収益化している強固な残存価値を確保しています。[1]Aluminum Association、「アルミニウムリサイクル」、aluminum.org カリフォルニア州、オレゴン州、ミシガン州のデポジット返却法は回収率を80%超に押し上げ、製錬所の原料コストを低下させ、供給安全性を支える地域スクラッププールを形成しています。こうした経済性により、Ball Corporationは2030年までにアルミニウム缶リサイクル率90%およびリサイクルコンテンツ85%を目標とする取り組みを推進しており、これがサプライヤーのスコアカードにも反映されています。自治体の光学選別アップグレードが普及するにつれ、米国金属缶市場は原材料価格リスクを軽減する予測可能なスクラップフローの恩恵を受けています。[2]Ball Corporation、「サステナビリティレポート2024」、ball.com

缶詰食品が提供する利便性と長期保存性

レトルト殺菌缶は常温で24ヶ月の保存期間を実現し、冷蔵を不要にして小売ロスを削減します。新型コロナウイルス感染症に関連したパントリー積み増しは2024年までに落ち着きましたが、インフレに敏感な家庭では、オフシーズン月に生鮮品より1食あたり30〜40%安い缶詰豆やタンパク質食品を依然として好んでいます。スチール缶の軽量化(0.24ミリメートルから0.21ミリメートルへ)により、90psiの耐圧性能を損なうことなく材料質量の12%が削減されました。FDA低酸缶詰食品申請などの規制上のハードルが新規参入を阻み、オートクレーブの既存設備基盤を保護することで、ポーチとの競争にもかかわらず米国金属缶市場の漸進的な成長を持続させています。

クラフトビールおよびレディ・トゥ・ドリンク飲料ブームによる缶需要の増加

クラフトブルワリーは、缶が光と酸素を遮断することでホップ系スタイルの賞味期限を2倍にするため、缶使用率が2021年の62.8%から2024年には76%に移行しました。レディ・トゥ・ドリンクカクテルやエナジードリンクはスリム缶を使用して携帯性プレミアムを獲得しており、麦芽ベースのカクテルをビールとして分類する連邦ラベリング規則がこのトレンドを加速させています。炭酸ソフトドリンクの数量縮小により解放された余剰二ピース生産能力が、現在これらの高マージンカテゴリーに活用されています。バラエティ4パックは2024年に11%増加しており、このフォーマットはデジタル印刷に適しており、ブランドが版代なしでアートワークをローテーションできるため、米国金属缶市場の継続的な単位成長を促進しています。

ブランドオーナーの循環型包装公約による缶数量の確保

フォーチュン500の飲料・パーソナルケア企業は、2030年のリサイクルコンテンツ目標を達成するために複数年の引き取り契約を締結しています。こうした契約は、2億〜2億5,000万USDのコストがかかる新規D&Iラインの85〜90%の稼働率を保証し、損益分岐点の達成期間を短縮します。2032年までに65%のリサイクルコンテンツを義務付けるカリフォルニア州SB-54は、無限にリサイクル可能な基材を優遇することでこの需要をさらに強化しています。ポリエチレンテレフタレートは100%リサイクルループに向かっていますが、機械的劣化がボトルの再利用サイクルを制限する一方、缶から缶へのリサイクルは金属の完全性を無期限に維持し、米国金属缶市場におけるアルミニウムの役割を強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| PETやフレキシブルパウチなど代替包装フォーマットの普及 | -0.7% | 全国、炭酸ソフトドリンクおよびジュースでより高い | 中期(2〜4年) |

| アルミニウムおよびスチール原材料価格の変動 | -0.5% | 五大湖製造回廊 | 短期(2年以内) |

| 国内缶シート生産能力の制約によるサプライリスク | -0.3% | 南東部および西海岸のフィラー | 短期(2年以内) |

| BPA代替品の移行懸念による消費者信頼への影響 | -0.2% | プロポジション65対象州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PETやフレキシブルパウチなど代替包装フォーマットの普及

ポリエチレンテレフタレートは500ミリリットル以上のサイズでアルミニウムに対して20〜30%の単位コスト優位性を持ち、再封可能性が消費者の利便性を高めています。フレキシブルパウチは40%の重量削減を実現し、1単位あたり0.02〜0.04USDの輸送コストを削減するため、大量生産ジュースメーカーにとって魅力的なマージン向上手段となっています。ポリエチレンテレフタレートの機械的リサイクルが年間200万トンを超えるにつれ、その循環性の訴求がアルミニウムのサステナビリティ優位性を弱めています。ブランドオーナーは現在、包装をポートフォリオとして扱い、総配送コストを最小化する基材に数量をシフトしており、米国金属缶市場に持続的な下押し圧力をもたらしています。

アルミニウムおよびスチール原材料価格の変動

中西部プレミアムは2024年に1ポンドあたり0.7323USDでピークに達し、ヘッジ手段を持たないフィラーのマージンを圧迫しました。[3]Reuters、「アルミニウム価格変動」、reuters.com 第232条関税は2025年の予定見直しまで供給オプションをさらに狭め、ブリキ板価格は1トンあたり950〜1,150USDの間で変動しました。大手缶メーカーはインデックス契約を通じてこれらのコストを転嫁していますが、独立系フィラーは価格リセットまでに6〜9ヶ月のラグを経験し、ポリエチレンテレフタレートやガラスの試験導入を促しています。したがって、コストの急変動は、構造的な需要が改善しているにもかかわらず、米国金属缶市場の短期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:アルミニウムが循環性を通じてリーダーシップを維持

アルミニウムは2025年の収益の64.23%を占め、リサイクルにおける95%のエネルギー節約と1トンあたり1,338USDのスクラップ価値に支えられ、そのリードを拡大し続けています。アルミニウムフォーマットの米国金属缶市場は、二次製錬所の再稼働と近代化に向けた総額6億5,000万USD超の米国エネルギー省助成金によって推進されています。ELYSIS不活性アノード技術はエアゾール缶の排出量を70%削減し、パーソナルケアブランドが適度なプレミアムでネットゼロパックを販売できるようにしています。スチールの70%リサイクル率とレトルト適合性は缶詰スープやペットフードにおける関連性を維持していますが、重いゲージと低いスクラップインセンティブがその拡大を制限しています。全体として、アルミニウムの優れた輸送効率と企業サステナビリティへの適合性が3.48%のCAGRを持続させ、米国金属缶市場における優位性を維持するでしょう。

スチール缶は、アルミニウムの経済的な肉厚を超える内部圧力閾値が求められる三ピース食品用途において依然として重要なニッチを占めています。磁気回収ラインへの投資がスチールの高い回収率を維持し、0.21ミリメートルへのゲージ削減がコスト差を縮小しています。その結果、スチールのフットプリントは米国金属缶市場シェアの約3分の1付近で安定し、軽量化よりも剛性を重視するカテゴリーを支えています。

缶構造別:二ピースの効率性が新興エアゾールを上回る

二ピースD&I缶は2025年に77.91%のシェアを達成しており、95%の材料利用率と毎分2,500単位のスピードにより転換コストを0.04USD未満に抑えています。シームレスな缶壁は光線障害リスクを排除し、飲料向け米国金属缶市場規模がガラスの縮小に対して回復力を維持するのに貢献しています。モノブロックエアゾール缶は収益の4%に過ぎませんが、BallのReAlアロイがスラグ重量を30%削減し600dpiのグラフィックスに対応することから、最速の3.62%CAGRを記録しています。三ピース溶接フォーマットは直径100ミリメートルを超えるスープや特製カクテルに引き続き重要ですが、ラインスピードの遅さと高いスクラップ率が成長を制限しています。

今後、二ピースラインはクラフトブルワー、エナジードリンクブランド、レディ・トゥ・ドリンクカクテルが数十億単位の需要プールを支えることでスケール優位性を維持するでしょう。しかし、パーソナルケアにおけるエアゾールの急速な普及により、モノブロックメーカーが漸進的なシェアを獲得し、米国金属缶市場の製品ミックスを豊かにすることが確実です。

容量・サイズ別:250ml未満フォーマットがプレミアム化を加速

主力の250〜500ミリリットル缶は、レガシーフィラーが炭酸ソフトドリンクと主流ビールを支配する12オンステンプレートを稼働させているため、2025年に46.21%のシェアを維持しました。しかし、250ミリリットル未満フォーマットの米国金属缶市場規模は、エナジーショット、エスプレッソマティーニ、ハードセルツァーが1オンスあたりの収益を収益化するにつれ、年率3.84%で成長すると予測されています。ブランドはスリム缶に対して1単位あたり0.03〜0.04USDのプレミアムを受け入れており、小売マークアップがマージンを400〜600ベーシスポイント押し上げています。

500〜1,000ミリリットルの大型オプションは、二桁成長を持続する16オンスエナジードリンクに支えられ、市場収益の約3分の1付近で推移するでしょう。1,000ミリリットル超のクラウラー缶はニッチなタップルーム需要を享受していますが、携帯性の課題が米国金属缶市場内でのその軌跡を制限しています。

製造プロセス別:D&Iスループットがコストリーダーシップを支える

絞りしごき加工プロセスは2025年の収益の69.54%を占め、比類なきスケールの経済性を示しています。予知保全により稼働率は99.7%近くに維持され、コスト優位性を強化しています。対照的に、3.57%のCAGRで成長する絞り再絞り加工ツーリングは、20〜30%の小売プレミアムを獲得できる楕円形や洋梨形の缶の製造に優れています。インパクト押し出し加工は約8%のシェアで、シームレスな缶壁と厳密な噴射剤許容差を必要とするパーソナルケアエアゾールからの勢いを得ています。

新規D&Iラインの資本障壁が既存企業を保護していますが、専門パッカーはブティックSKU向けに低資本の絞り再絞り加工設備に引き寄せられています。その結果、米国金属缶市場内でD&Iコストリーダーシップを中心に展開する多様化したプロセスミックスが形成されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:パーソナルケアが食品・飲料を上回る勢いで成長

飲料ブランドは2025年の缶生産量の58.87%を占めていますが、そのCAGR3.1%はパーソナルケアおよび化粧品に予測される4.43%のペースと比べると控えめです。デオドラントやドライシャンプーはサーモクロミックインクを活用できる軽量モノブロック缶を採用しており、PETボトルに対して0.10USDのプレミアムを正当化しています。食品は三ピーススチール缶による24ヶ月の常温保存安定性に依存して22%の相当なシェアを維持していますが、フレキシブルパウチが一部のジュースや乳製品の数量を転換しています。

医薬品エアゾールと工業用スプレーは合わせて一桁台のパーセンテージを占めていますが、安定した需要をもたらしています。全体として、パーソナルケアSKUのプレミアム化は数量よりも速く価値を付加し、2031年までに米国金属缶市場内の収益分布を再形成しています。

地理的分析

米国金属缶市場は、飲料充填、醸造、リサイクルインフラを反映した顕著な地域クラスタリングを示しています。カリフォルニア州やオレゴン州などの西海岸州は、高いデポジット返却回収率と密なクラフトビールエコシステムを組み合わせ、250ミリリットル未満のエナジーショット発売を集中させ、パーソナルケアエアゾールの普及を加速させています。コロラド州が主導するロッキーマウンテン回廊は、アルミニウムスラグ鍛造の拠点となり、全国に出荷されるグルテン低減クラフトラガーの数量に対するD&Iラインの高い稼働率を支えています。

オハイオ州、ミシガン州、イリノイ州の中西部製造センターは、歴史的な製鉄業の基盤を活用して三ピース食品缶を供給しており、ケンタッキー州とサウスカロライナ州は米国エネルギー省の助成金を受けてリサイクルアルミニウム製錬のハブとして台頭しています。テキサス州のガルフコースト港は、国内製造所がフル稼働している際に輸入缶シートを取り扱っており、この状況が2024年夏に中西部プレミアムを一時的に上昇させました。

東海岸では、ノースカロライナ州とバージニア州の飲料缶工場がレディ・トゥ・ドリンクカクテルの成長に対応していますが、ウェストバージニア州とバージニア州の圧延工場の閉鎖が供給を逼迫させ、一部のフィラーが複数年の引き取り契約交渉を余儀なくされています。デポジット制度のない南東部州はスクラップ入手可能性が遅れているためより急激な原材料コスト侵食を経験していますが、成長する人口集中地域への近接性が需要を持続させています。全体として、地理的条件が物流コストとリサイクルループを形成し、地域化された材料フローが米国金属缶市場における重要な競争上のレバーとなっています。

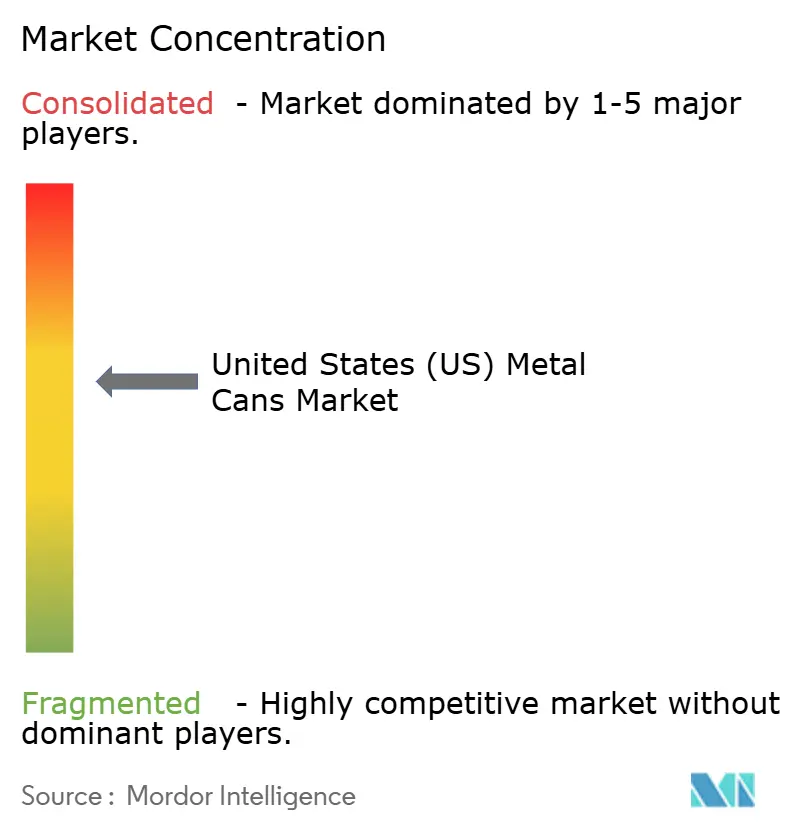

競争環境

米国金属缶市場は高度に集中しており、上位5社が飲料缶生産能力の80%超を支配しており、中小の独立系企業をニッチセグメントや契約装飾に追いやっています。Ball Corporationは2024年に世界で1,074億缶を出荷し、2025年に米国工場全体でEyerisデジタル印刷を商業化し、限定版の納期をわずか2週間に短縮しました。一方、Crown Holdingsは欧州ブリキ板事業の売却で得た18億ユーロを、急成長するレディ・トゥ・ドリンクカクテルセグメントを狙った米国D&I拡張に再投資しました。

Silgan Holdingsは3億8,000万ユーロのWeener Plastik買収を通じてプラスチッククロージャーに多角化し、金属容器ポートフォリオとのクロスセルシナジーを追求しました。一方、Ardagh Metal PackagingとTrivium Packagingは、不安定な原材料環境でコストを安定させるために設計されたインデックス供給契約を交渉することでアルミニウムプレミアムの変動に対処しました。これらの動きは、既存企業がスケール優位性と多角化およびサプライチェーン回復力のバランスをどのように取っているかを示しています。

同時に、デジタル印刷技術は経済的発注数量を引き下げることで従来のスケールの堀を破壊し、独立系デコレーターが高解像度アートワークで50,000単位のランを提供できるようにしています。このシフトは競争ダイナミクスを再形成しており、サービスのスピード、サステナビリティの信頼性、分析主導の稼働率が米国金属缶市場における新たな競争の場として浮上しています。中小プレーヤーは機動性とカスタマイズを通じてレバレッジを獲得し、大手既存企業は急速に進化する環境で優位性を維持するために適応しなければなりません。

米国金属缶産業リーダー

Crown Holdings Inc.

Ball Corporation

Silgan Holdings Inc.

Ardagh Metal Packaging S.A.

CAN-PACK S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Ball Corporationは、温室効果ガスの代わりに酸素を排出する不活性アノード電解を通じて製造されたELYSIS無炭素アルミニウムエアゾール缶を商業化し、従来の製錬と比較してライフサイクル排出量を70%削減し、プレミアムパーソナルケアブランドがネットゼロ包装を主張できるようにしました。

- 2025年8月:Novelisはアラバマ州ベイミネットに年間60万トンの圧延工場を稼働させ、リサイクルコンテンツ90%の飲料缶シートに特化し、ロンドン金属取引所プラス固定プレミアムに価格をインデックスするBall Corporationとの長期供給契約を締結しました。

- 2025年1月:規制2024/3190に基づく金属缶コーティングにおけるビスフェノールAの欧州連合禁止が発効し、米国の缶メーカーが輸出適格性を維持するためにテトラメチルビスフェノールFジグリシジルエーテル代替品の採用を加速させました。

- 2024年12月:Crown Holdingsは欧州ブリキ板事業をKPS Capital Partnersに18億ユーロ(19億1,000万USD)で売却し、米国飲料缶生産能力の拡大と急成長するレディ・トゥ・ドリンクカクテルおよびエナジードリンクセグメントでのポジション強化に資本を再配分しました。

米国金属缶市場レポートの調査範囲

米国金属缶市場レポートは、素材タイプ(アルミニウム、スチール)、缶構造(二ピース、三ピース、モノブロックエアゾール)、容量・サイズ(250ml未満、250〜500ml、500〜1,000ml、1,000ml超)、製造プロセス(絞りしごき加工、絞り再絞り加工、インパクト押し出し加工)、エンドユーザー産業(食品、飲料、パーソナルケアおよび化粧品、医薬品、塗料および工業用化学品、自動車用流体および潤滑油、その他エンドユーザー産業)によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| アルミニウム |

| スチール |

| 二ピース |

| 三ピース |

| モノブロックエアゾール |

| 250ml未満 |

| 250〜500ml |

| 500〜1,000ml |

| 1,000ml超 |

| 絞りしごき加工(D&I) |

| 絞り再絞り加工(DRD) |

| インパクト押し出し加工 |

| 食品 |

| 飲料 |

| パーソナルケアおよび化粧品 |

| 医薬品 |

| 塗料および工業用化学品 |

| 自動車用流体および潤滑油 |

| その他エンドユーザー産業 |

| 素材タイプ別 | アルミニウム |

| スチール | |

| 缶構造別 | 二ピース |

| 三ピース | |

| モノブロックエアゾール | |

| 容量・サイズ別 | 250ml未満 |

| 250〜500ml | |

| 500〜1,000ml | |

| 1,000ml超 | |

| 製造プロセス別 | 絞りしごき加工(D&I) |

| 絞り再絞り加工(DRD) | |

| インパクト押し出し加工 | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| パーソナルケアおよび化粧品 | |

| 医薬品 | |

| 塗料および工業用化学品 | |

| 自動車用流体および潤滑油 | |

| その他エンドユーザー産業 |

レポートで回答される主要な質問

米国金属缶市場の現在の価値はいくらですか?

2026年に220億4,000万USDと評価され、2031年までに256億7,000万USDに達すると予測されています。

米国の缶生産においてどの素材が優位を占めていますか?

アルミニウムが64.23%の収益シェアでトップであり、高いリサイクル率と新たな低炭素製錬能力によって牽引されています。

最も速く成長している缶サイズはどれですか?

250ミリリットル未満のフォーマットは、レディ・トゥ・ドリンクカクテルとエナジーショットに牽引され、2031年までに3.84%のCAGRで拡大すると予測されています。

パーソナルケアブランドが金属缶にシフトしている理由は何ですか?

モノブロックアルミニウムエアゾールは重量を30%削減し、360°デジタルグラフィックスを提供し、リサイクルコンテンツ公約の達成を支援します。

デジタル印刷は缶のサプライダイナミクスにどのような影響を与えますか?

最小発注数量を50,000単位まで引き下げることで、地域のフィラーがカスタマイズとスピードで競争できるようになります。

将来の需要に対する主なリスクは何ですか?

安価なポリエチレンテレフタレートボトルやフレキシブルパウチが、特に炭酸ソフトドリンクにおいて数量を転換する可能性があります。

最終更新日: