英国エネルギーバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

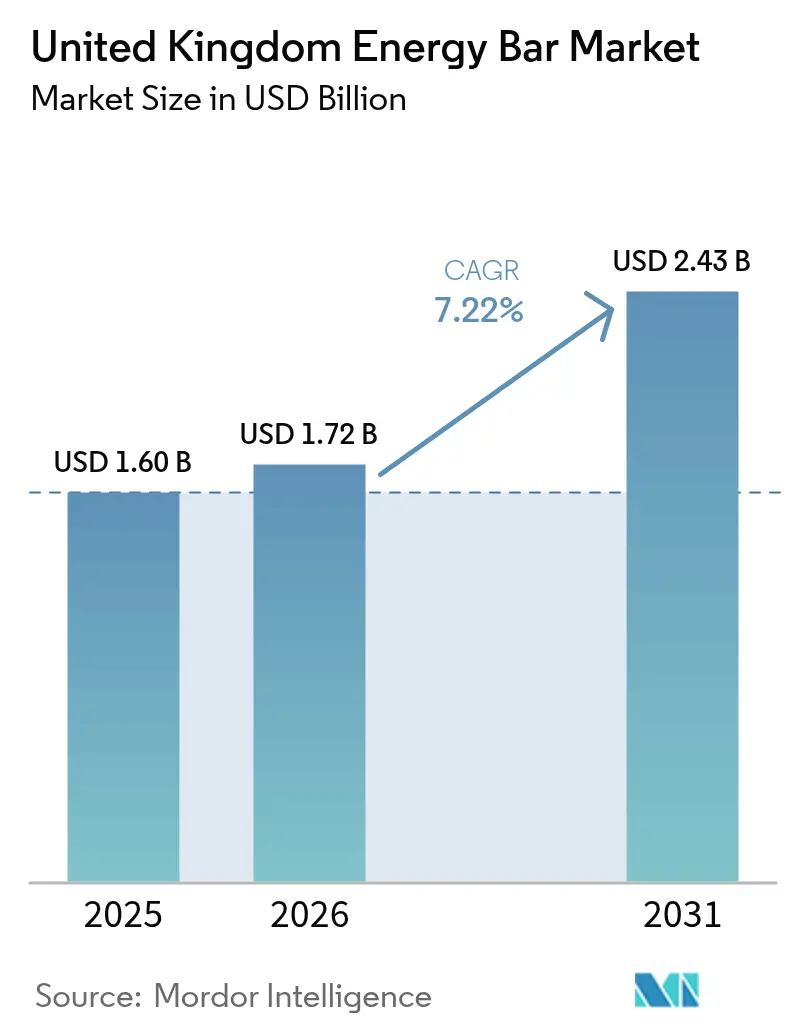

| 基準年の市場規模 (2025) | 1.6 十億米ドル |

| 市場規模 (2026) | 1.72 十億米ドル |

| 市場規模 (2031) | 2.43 十億米ドル |

| 成長率 (2026 - 2031) | 7.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国エネルギーバー市場分析

英国エネルギーバー市場規模は、2025年の16億米ドルから2026年には17億2,000万米ドルに成長し、2026年〜2031年の7.22%CAGRで2031年までに24億3,000万米ドルに達すると予測されています。高脂肪・高糖・高塩(HFSS)規制が低糖質処方を優遇することで需要が加速する一方、全国のジム会員率16.9%がスポーツ栄養習慣を日常的なスナッキングへと誘導しています。多国籍食品グループが専門ブランドを買収して規制適合製品パイプラインを確保し、カカオやナッツのコスト変動リスクをヘッジするなか、競争の激化が続いています[1]Browne Jacobson、「HFSS規制に関する最新情報」、brownejacobson.com。デジタルファーストのビジネスモデルとサブスクリプションバンドルが消費者エンゲージメントを深め、2025年にプラスチック包装税が1トンあたり223.69ユーロに引き上げられるなか、持続可能な調達による包装が勢いを増しています。

レポートの主要ポイント

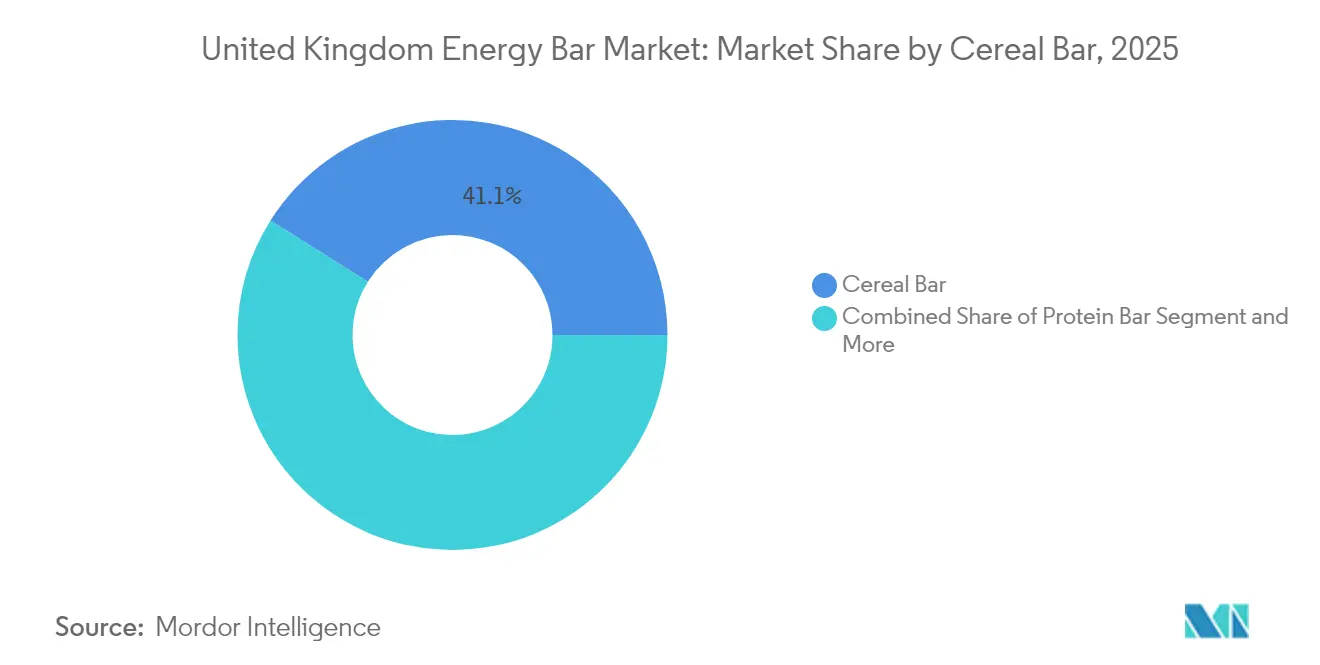

- 製品タイプ別では、シリアルバーが2025年の英国エネルギーバー市場シェアで41.07%をリードし、プロテインバーは2031年にかけて7.44%のCAGRで拡大する見込みです。

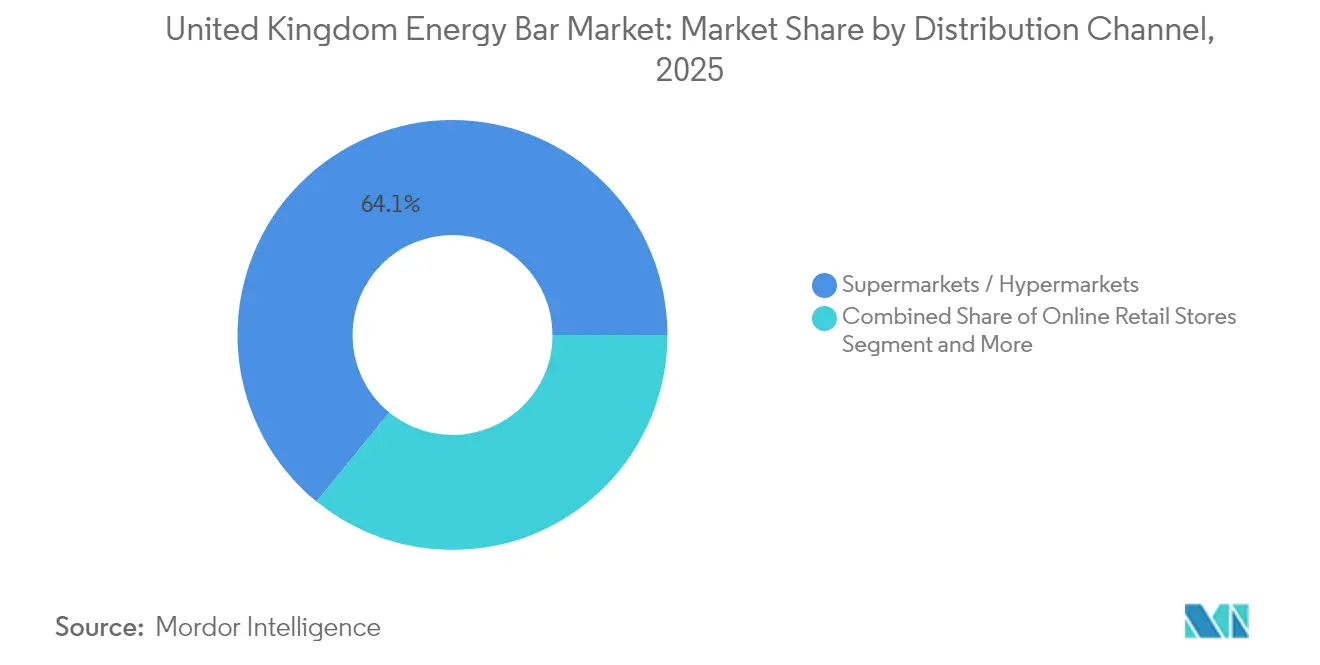

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の英国エネルギーバー市場規模の64.11%を占め、オンライン小売は2031年にかけて9.11%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国エネルギーバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HFSS規制が高タンパク・低糖質バーへの需要を加速 | +2.1% | イングランド、ウェールズ、スコットランド、北アイルランド | 短期(2年以内) |

| 外出先での食事代替スナッキング文化 | +1.8% | イングランド中心、スコットランド・ウェールズへの波及 | 中期(2〜4年) |

| スポーツ・フィットネス参加の拡大 | +1.5% | イングランド、スコットランド都市部 | 中期(2〜4年) |

| ディスカウンターにおけるプライベートブランドの価格破壊 | +1.3% | イングランド、スコットランド、ウェールズ | 短期(2年以内) |

| クレアチン配合の多機能バーがサプリメント支出を取り込む | +0.9% | イングランド、スコットランド | 長期(4年以上) |

| AI主導のD2Cパーソナライゼーションとサブスクリプションバンドル | +0.8% | イングランド、スコットランド都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HFSS規制が高タンパク・低糖質バーへの需要を加速

HFSS規制により、非適合スナックは通路端やレジ前の陳列スペースへのアクセスが制限され、メーカーはエネルギーバーを栄養プロファイリングモデルで4点未満となるよう処方変更することを余儀なくされています[2]ISBA、「HFSS広告規制ガイダンス」、isba.org.uk。GrenadeとTrekは、最大47%の糖質削減を誇りながら官能品質を維持した自然甘味料使用レンジを導入し、店内プロモーションと2025年以降の広告への適格性を維持しています。処方担当者はタンパク質含有量を倍増させ、食物繊維やチコリ根イヌリンを添加して満腹感と血糖応答を改善することが増えています。ブランドはまた、ステビアやモンクフルーツなどの高強度天然甘味料に投資し、風味を損なわずに総糖質量を最小化しています。原料サプライヤーは、英国からの可溶性コーンファイバーに関する問い合わせが二桁増加していると報告しており、クリーンラベル訴求を支えるコンプライアンス適合バルキング剤の確保への急ぎが反映されています。

外出先での食事代替スナッキング文化

リモートワークやハイブリッド通勤のパターンにより昼休みが短縮され、成人の70%が少なくとも時折、外出先で昼食を購入するようになっています[3]食品基準庁、「食事機会に関する調査」、food.gov.uk。エネルギーバーは、携帯性、ポーションコントロール、栄養の透明性により、こうした新たな食事の時間帯にシームレスに適合しています。ブランドは、プロテインバーとレディ・トゥ・ドリンクコーヒーをセットにした「朝食からデスクへ」パックで、時間に追われるZ世代やミレニアル世代の働き手をターゲットにしています。高タンパク朝食ビスケットの人気の高まりは、バーとベーカリーの境界線を曖昧にするさらなるカテゴリー間の融合を示しています。小売業者はチルドスムージーの隣に食事代替バーを陳列することで利益を得ており、通勤者向けの完全なマクロバランスソリューションとしてこのデュオを位置づけています。サブスクリプションプラットフォームは、毎日の朝食ニーズに合わせた30個入りアソートメントを自動配送することで習慣的な消費を強化しています。

スポーツ・フィットネス参加の拡大

1,150万件のジム会員数と2024年に57億ポンドに達したセクター収益を背景に、英国のフィットネス経済はパフォーマンス志向バーの定期的な使用機会を支えています。ワークアウト前の消費者は、クレアチン3gとカフェイン200mgを配合したエネルギー密度の高いバーを好む一方、回復重視のユーザーはロイシン3gを強化した高タンパク版を購入しています。Anytime FitnessがGrenade Carb Killaをレセプションデスクに陳列するなど、バーブランドとフィットネスチェーンのパートナーシップがコアユーザーの手の届く場所に製品を配置しています。Eコマースのフィットネス小売業者はバーをホエイパウダーやシェーカーボトルとバンドルして平均注文額を引き上げています。アクティビティトラッキングアプリはバーと交換可能なブランドリワードトークンを統合し、製品トライアルをデジタルワークアウトエコシステムに組み込んでいます。

ディスカウンターにおけるプライベートブランドの価格破壊

AldiやLidlなどのディスカウンターは15gプロテインバーをブランド品より25%安く価格設定しており、2024年のプライベートブランドスナッキングにおける価値の9.4%上昇を牽引しています。小売業者は規模を活用して長期的な原料契約を確保し、カカオショックを緩和してコスト上昇に直面する買い物客に節約分を還元しています。ブランドメーカーは、優れた風味とビタミン添加によるプレミアムポジショニングを維持しながら、主要価格帯を維持するためにマルチパックサイズを縮小することで対応しています。一部の受託製造業者は、小売業者専用品と自社ブランドの両方を製造するデュアルサプライモデルを採用し、共食いリスクをヘッジしています。プライベートブランドの台頭は、主要プレーヤーに産地、倫理的調達、機能的優位性を強調するブランドストーリーテリングの強化を迫っています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ナッツ・カカオ原料コストの変動 | -1.7% | イングランド、スコットランド、ウェールズ、北アイルランド | 短期(2年以内) |

| HFSSプロモーション・陳列規制 | -1.2% | イングランド、ウェールズ、スコットランド、北アイルランド | 中期(2〜4年) |

| 「超加工食品」への反発 | -0.9% | イングランド都市部中心、スコットランド・ウェールズで台頭 | 長期(4年以上) |

| プラスチック包装税とリサイクルコンプライアンスコスト | -0.6% | 英国(全国) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ナッツ・カカオ原料コストの変動

カカオ先物は2024年4月に1トンあたり10,000ポンドに急騰し、2023年6月水準の3倍となった後、7,600ポンド近辺で安定し、チョコレートコーティングバーの粗利益率を圧迫しています。アーモンドおよびピーナッツ市場も、カリフォルニアの干ばつやインドの輸出課税により同様の混乱に直面しています。ヘッジ能力が限られたブランドは単位コストが四半期ごとに12%上昇し、小売価格の引き上げか、カカオバターをパームカーネルオイルに置き換える処方変更を余儀なくされており、消費者の反発リスクを招いています。大手プレーヤーは西アフリカ、ラテンアメリカ、東南アジアにわたってサプライヤーを多様化し、価格を固定するために在庫を先買いしています。一部はひまわりの種やひよこ豆クリスプを使用したSKUを発売してナッツ使用量を削減し、食感を維持しながら価格変動へのエクスポージャーを抑制しています。

HFSSプロモーション・陳列規制

2022年10月以降、HFSS品目はレジ前および通路端の陳列スペースへのアクセスを失い、主要食料品店での衝動買い視認性が32パーセントポイント低下しました。2025年10月に開始するオンライン広告禁止により、非適合バーのソーシャルメディアリターゲティングが消滅し、自社メールリストやインフルエンサーシーディングへの転換が迫られます。ブランドは小さなパッケージに「低糖質」の訴求文言を収めるための追加デザインコストに直面し、棚端の制約を補うためにQRコードストーリーテリングを試みています。小売業者はコンプライアンス適合陳列に対してより高いリスティング料を請求し、コンプライアンスの経済的負担を下流に転嫁しています。英国エネルギーバー市場では、適合SKUがプロモーションの自由を享受してプレミアム価格を維持し、旧来のレシピが低集客ゾーンに後退する二層構造が予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プロテインバーがカテゴリーの進化を牽引

シリアルバーは2025年の英国エネルギーバー市場シェアで41.07%を占めましたが、プロテインバーは7.44%のCAGRで、英国エネルギーバー市場規模に占めるシェアを2025年の35.00%から2031年までに40.00%超に引き上げる軌道にあります。タンパク質の急増は、主流のフィットネス文化と高タンパク密度を優遇するHFSSインセンティブと一致しています。シリアル形態は、親しみやすいフレーバーと価格帯が響くファミリーバスケットで依然として重要ですが、処方変更なしにはプロモーション上の不利を被ります。フルーツ・ナッツバーはクリーンラベルの波に乗っていますが、プレミアムポジショニングで相殺されない限り、コストの高いアーモンドやデーツが利益率を圧迫します。

メーカーはプロテインバーにビタミンDとB12を配合して免疫とエネルギー効果を訴求し、マクロ栄養素を超えた差別化を図っています。Grenadeの「オレオホワイト」限定版は6ヶ月以内に200万個を販売し、フィットネスの信頼性に包まれた耽溺的な味への需要を浮き彫りにしました。一方、シリアルバーの処方変更は食物繊維の添加によって食感が硬くなる問題に悩まされ、消費者からの苦情を引き起こしています。研究開発チームは酵素処理を活用して咀嚼感を維持しています。英国エネルギーバー市場は、官能的な耽溺と正当なタンパク質供給を組み合わせたブランドを評価し、全サブタイプにわたってカテゴリーの期待値を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションが加速

スーパーマーケットおよびハイパーマーケットは、広大な棚スペースとまとめ買いプロモーションにより、2025年の英国エネルギーバー市場規模の64.11%を占めました。しかし、9.11%のCAGRで成長するオンラインチャネルは、D2Cボックスと食料品Eコマースの成熟に伴い、2031年までに15.00%超の浸透率を超えると予測されています。予測補充ナッジなどの小売テクノロジーの改善により、買い物客の手間なく食品庫の在庫が補充されます。

実店舗はトライアルに依然として不可欠であり、初回購入者の40%は依然としてレジでの衝動買いによってバーを発見しています。小売業者はHFSS適合SKUを分離する栄養段階別プラノグラムを試験的に導入し、消費者が健康訴求をナビゲートしやすくしています。通勤者の往来から恩恵を受けるコンビニエンスストアは、鉄道ハブに非接触型マイクロストア形式を採用し、朝食ピーク時にプロテインバーを販売しています。英国エネルギーバー市場では、クリック・アンド・コレクト注文が人々を実店舗に誘導し、ボトルウォーターとのクロスプロモーションが追加支出を促すなど、チャネルの融合が進んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

イングランドは英国エネルギーバー市場をリードしており、プレミアム購入やサブスクリプションを支える世帯可処分所得の中央値34,000ポンドが牽引しています。ロンドン市民はエネルギーバーを週2回消費するのに対し、農村部では隔週消費となっています。グレーター・マンチェスターは、成長するテクノロジーセクターと24時間コンビニエンス文化により、ロンドンのトレンドを反映しています。イングランドの共同包装施設の集中により輸送コストが削減され、限定版製品の迅速な発売が可能となっています。スコットランドは中一桁台の市場シェアを占めており、グラスゴーのブティックジムの年間15%成長と「Paths for All」イニシアチブが携帯栄養食品への需要を高めています。スコットランドの小売業者は、より小さな世帯規模に対応するため、小型マルチパックを提供しています。

ウェールズはラグビーユニオンクラブとのスポーツスポンサーシップを活用してカテゴリーの認知度を高める一方、高い糖尿病罹患率が小売業者を低糖質アソートメントとHFSS適合製品へと向かわせています。政府の2030年までに小児肥満を半減させるという目標が、スナック処方のイノベーションを加速させています。北アイルランドはコンパクトな地理的条件を活かし、2日配送を提供するD2C事業者の効率的なラストマイル配送を実現しています。クリーンラベルのオーツ麦ベースバーへの消費者嗜好が28%上昇し、健康意識の高いトレンドを浮き彫りにしている一方、国境をまたいだ価格差が時折「バーラン」を引き起こし、小売業者に価格戦略の調整を促しています。

競争環境

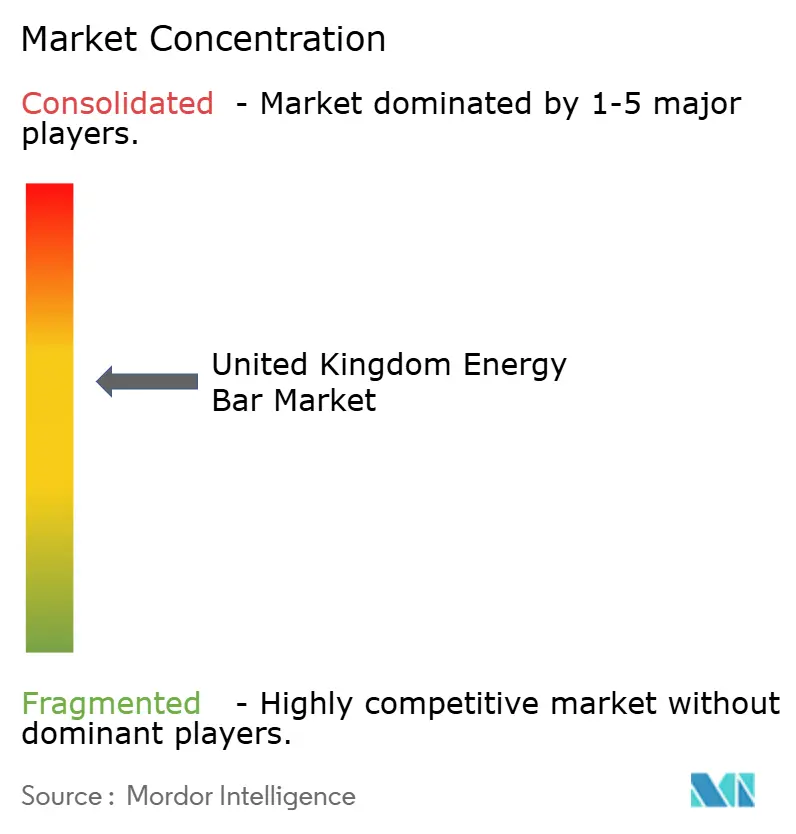

英国エネルギーバー市場は、集中度指数6で寡占と分散の間のバランスを保っています。Mondelez InternationalはGrenadeの2024年バリューシェア成長をリードし、チョコレートバーの専門知識をHFSS適合プロテイン形態に活用しています。Kellogg Companyは2025年1月にSpecial K プロテインバーで再参入し、ブランドの歴史を活用してスーパーマーケットへのリスティングを確保しました。Ferreroが過半数を保有するFulfil Nutritionは、共同包装オペレーションと店外サンプリングを通じて急速に規模を拡大しています。一方、AldiとLidlのプライベートブランドラインは合算で二桁台の市場シェアに近づいており、ブランドプレーヤーに価格よりも機能的訴求に注力させています。Tribe Foodsなどの小規模ディスラプターはアダプトゲン配合バーの先駆けとしてベンチャーキャピタルを引き付けており、健康重視のニッチへの投資家の関心を反映しています。

原料サプライヤーは夏季物流中の収縮を低減するための高融点チョコレートコンパウンドを革新しており、戦略的パートナーシップが勢いを増しています。Glanbiaは複数のブランドにホエイクリスプを供給し、Amazonはバーマルチパックとプライムバウチャーをバンドルしてバーチャルフィットネスイベントをスポンサーしています。社内栄養科学者を持つ企業はHFSS処方変更を迅速に進め、より広い棚スペースや広告免除などの競争優位を獲得しています。英国エネルギーバーセクターは、規模の経済とアジャイルかつ科学主導のイノベーションの両方を評価しています。

英国エネルギーバー業界リーダー

Mondelēz International, Inc.

Kellogg Company

General Mills, Inc.

Unilever PLC

Glanbia PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:英国を拠点とするプロテインバーブランドTrekは、天然由来の原料のみを使用し、人工甘味料や化学添加物を一切使用しないことでスポーツ栄養セクターのパイオニアとして位置づけた、新しい高タンパク・低糖質レンジを発売しました。

- 2025年1月:天然エネルギーバーの挑戦者Tribeは、アダプトゲンを配合した英国初のエネルギーバーレンジを発売するために240万ポンドの新規資金を調達し、ライオンズメーンマッシュルームと8種類のアダプトゲンを使用した「プロテイン+フォーカス」バーをデビューさせました。

英国エネルギーバー市場レポートの調査範囲

エネルギーバーは、即時エネルギーを提供することを目的として、シリアル、ビタミン、フレーバーで作られた栄養バーです。英国のエネルギーバー市場はタイプと流通チャネルによってセグメント化されています。タイプに基づき、市場はオーガニックエネルギーバーと従来型エネルギーバーにセグメント化されています。さらに、流通チャネルに基づき、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。各セグメントについて、市場規模と予測は価値(百万米ドル)ベースで行われています。

| シリアル/グラノーラバー |

| プロテインリッチバー |

| フルーツ・ナッツバー |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| タイプ別 | シリアル/グラノーラバー |

| プロテインリッチバー | |

| フルーツ・ナッツバー | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売店 | |

| その他の流通チャネル |

レポートで回答される主要な質問

英国エネルギーバー市場の現在の価値はいくらですか?

このカテゴリーは2026年に17億2,000万米ドルを生み出しました。

市場はどのくらいの速さで成長すると予想されますか?

予測では7.22%のCAGRを示しており、2031年までに価値が24億3,000万米ドルに達します。

どの製品セグメントが最も急速に成長していますか?

プロテインバーは2031年にかけて7.44%のCAGRが見込まれています。

どの販売チャネルが最も急速に拡大していますか?

オンライン小売はサブスクリプションとD2Cモデルに支えられ、9.11%のCAGRを記録すると予測されています。

最終更新日: