英国エナジードリンク市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

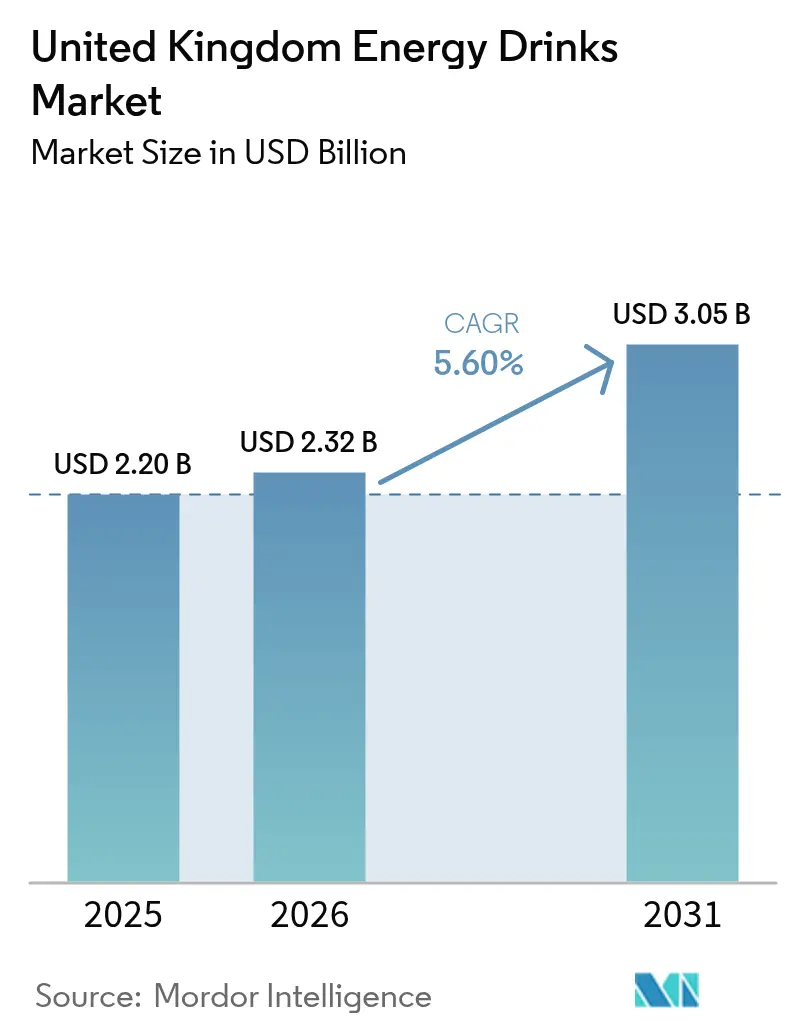

| 基準年の市場規模 (2025) | 2.20 十億米ドル |

| 市場規模 (2026) | 2.32 十億米ドル |

| 市場規模 (2031) | 3.05 十億米ドル |

| 成長率 (2026 - 2031) | 5.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国エナジードリンク市場分析

英国エナジードリンク市場規模は、2025年に22億米ドルから2026年に23億2,000万米ドルへと成長し、2026年から2031年にかけてCAGR5.6%で拡大して2031年までに30億5,000万米ドルに達する見込みです。砂糖税の閾値が100mlあたり5gから4gへと引き下げられる規制強化にもかかわらず、消費は増加を続けており、主要ブランドは急速な製品リフォーミュレーション(配合変更)を余儀なくされています。16歳未満への全国販売禁止の提案や2025年10月のHFSS(高脂肪・高塩分・高糖質)広告ウォーターシェッドは、マーケティング予算に課題をもたらしています。しかしながら、これらの規制は業界の低糖質・機能性飲料へのシフトを加速させています。天然カフェイン源、ゼロシュガー処方、スポーツ向けフォーミュレーションなどの革新が消費者層を広げています。急騰するアルミニウム価格に対応するため、メーカーは利益率を守るために高速缶詰ラインと流通拠点への投資を進めています。小売業者はこのトレンドを認識し、多忙な都市部の買い物客による衝動買いの対象として注目されるエナジードリンクの棚スペースを拡大しています。

主要レポートの要点

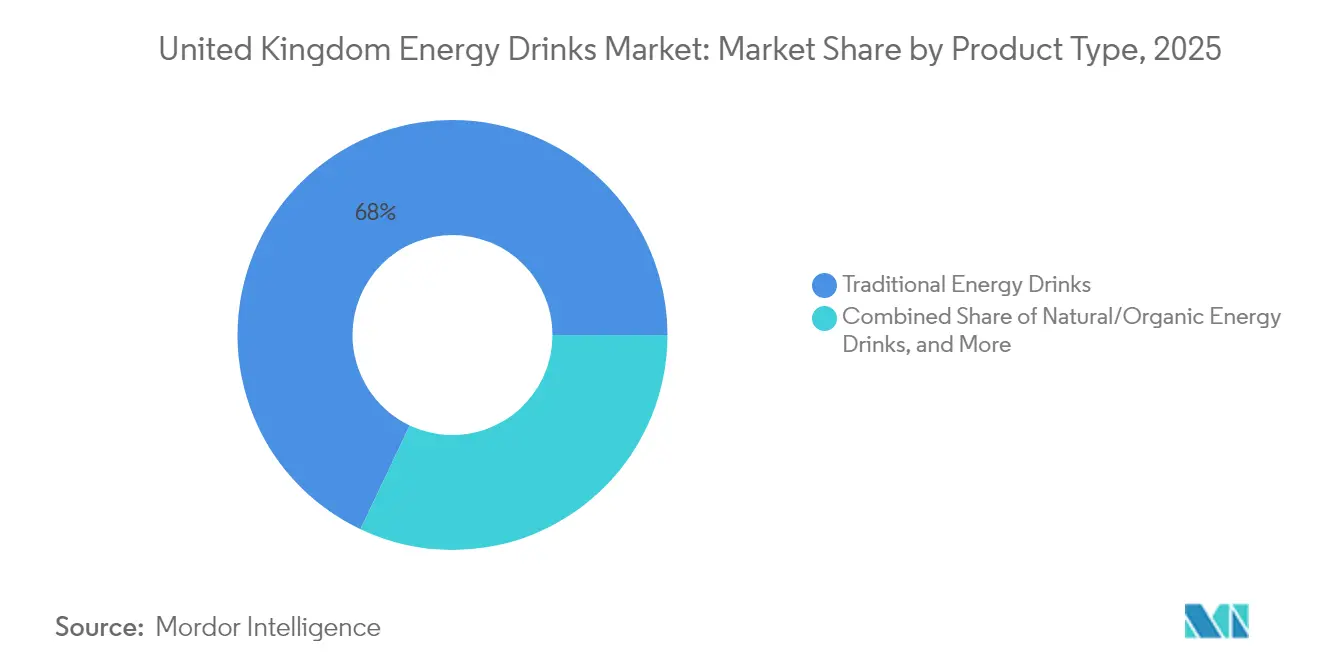

- 製品タイプ別では、トラディショナルエナジードリンクが2025年の英国エナジードリンク市場シェアの67.96%をリードしており、一方でナチュラル・オーガニック製品は2031年までにCAGR7.61%で拡大する見込みです。

- 包装タイプ別では、缶が2025年の英国エナジードリンク市場規模の77.88%のシェアを占めており、PETボトルは2026年から2031年の間にCAGR7.15%で成長する見込みです。

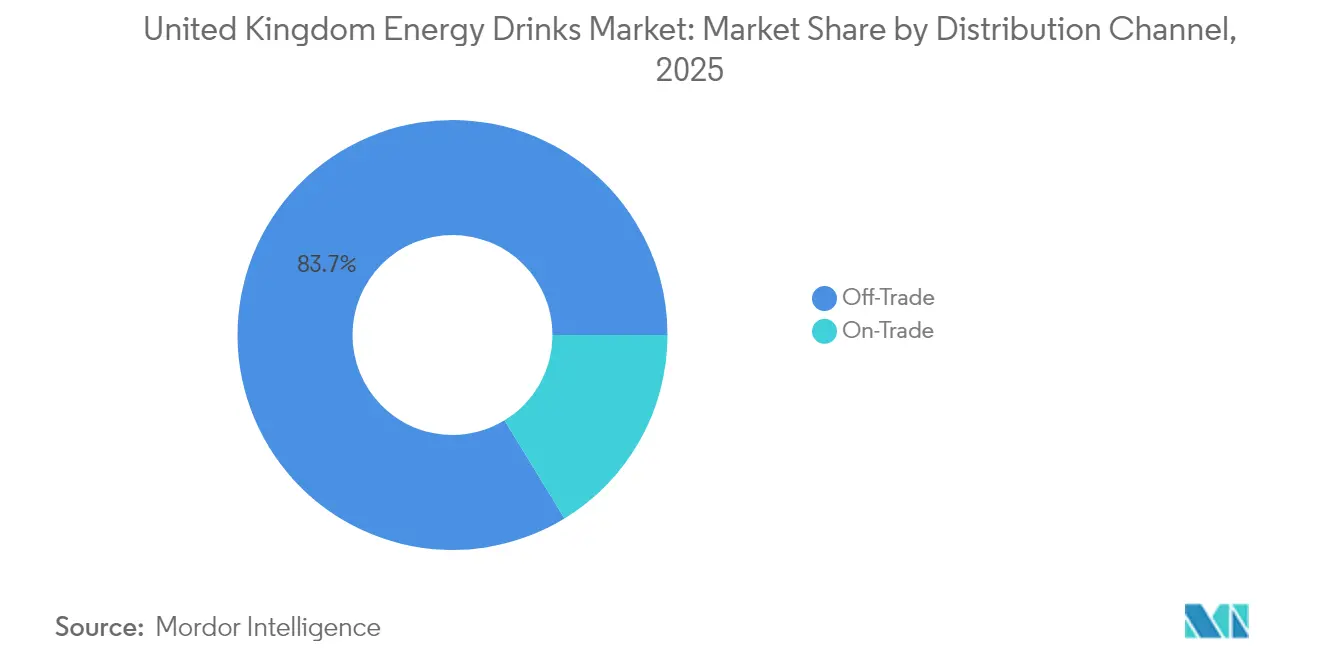

- 流通チャネル別では、オフトレードが2025年の売上の83.72%を占めましたが、オントレードは2031年までに最高CAGR6.34%を記録すると予測されています。

- 地域別では、イングランドが2025年の市場価値の85.02%を占め、北アイルランドは2031年までにCAGR5.96%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国エナジードリンク市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響割合(概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 都市型ライフスタイルと利便性需要 | +1.2% | イングランドが中心、スコットランドおよびウェールズへの波及 | 中期(2年~4年) |

| 生産技術の進歩 | +0.8% | 全国規模、ラグビー・サンダーランド・ピーターバラでの早期効果 | 長期(4年以上) |

| プレミアム化と健康的な原材料への需要 | +1.5% | イングランドおよびスコットランドが主要、ウェールズは新興 | 中期(2年~4年) |

| 積極的な広告とイベントスポンサーシップ | +0.9% | 全国規模、主要都市中心部 | 短期(2年以内) |

| 糖尿病患者を対象としたシュガーフリーSKU | +1.1% | 全国規模、イングランドおよびスコットランドで特に強い | 中期(2年~4年) |

| アクティブ志向のスポーツ愛好者の間での需要増加 | +1.3% | 全国規模、イングランドでの浸透率が高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市型ライフスタイルと利便性需要

都市部の専門職が多忙なスケジュールをこなす中、手軽なエネルギー補給源としてエナジードリンクへの需要が高まっています。このトレンドに注目したコンビニエンスストアは、Convenience Store Newsが報告したように、2024年にエナジードリンクの棚スペースを21%拡大する計画を立てています。この急増は特に大都市圏で顕著であり、18歳から24歳の若年成人がこれらの機能性飲料を全国平均を大幅に上回るペースで消費しています。この利便性重視のトレンドを反映して、買い物客の半数が従来の500ml缶よりも250ml缶を好む傾向を示しています。衝動買いの性質を十分に認識した小売業者は、エナジードリンクを通行量の多い場所に戦略的に配置しています。この都市型トレンドは、多忙な生活の中でホリスティックなウェルネスソリューションを求める消費者が増える中、カフェインだけにとどまらない多様な機能性成分を揃えるブランドに特に有利に働いています。

生産技術の進歩

製造部門の主要企業は、効率向上と製品差別化を図るために生産能力への大規模な投資を行っています。例えば、Britvicは流通センターへの2,500万英ポンドの改修投資とラグビーの新しい缶詰ラインへの1,300万英ポンドの投資を通じて、業務改善にコミットしています。これらの技術的進歩により、メーカーは進化する砂糖税閾値などの規制変更に迅速に対応しながら、プレミアム化トレンドを支援することが可能になります。現代の生産システムは、アダプトゲンやノートロピクスなどの機能性成分を全体的なウェルビーイング向上のためにシームレスに組み込むことができます。BritvicのLondon Essence Freshly Infusedレンジは、マイクロドージング技術を使用して包装廃棄物を削減しながらカスタマイズ可能なフレーバープロファイルを提供するという革新の模範例です。

プレミアム化と健康的な原材料への需要

消費者は機能性ウェルネス飲料に対してより高い価格を支払う意向を示しており、市場における収益性の高い機会を示しています。ゼロシュガーセグメントは急増しており、食事目標に沿ったエネルギーソリューションを求める健康志向の消費者によって牽引されています。Tenzingのようなブランドはこのトレンドを活用し、緑茶やグアユサ抽出物などのプレミアム原材料から採取した200mgの天然カフェインを含む製品を導入しています。しかしながら、このプレミアム化は原材料だけにとどまりません。ブランドはコルディセプスキノコ、マグネシウム、ビタミン複合体などの機能的なベネフィットも組み込み、高価格帯の正当性を示しています。このトレンドは重要な転換を浮き彫りにしています。すなわち、単にエネルギーを提供することから、ホリスティックなウェルネスサポートを提供することへのシフトです。その結果、ブランドはより高い利益率を享受するだけでなく、これらの健康上のメリットの認識を通じて消費者ロイヤルティを育んでいます。

積極的な広告とイベントスポンサーシップ

戦略的なマーケティング投資はブランド認知度を高め、カテゴリーの成長を促進します。しかし、2025年10月に施行予定のHFSS規制は、プロモーション戦略を根本的に変える可能性があります。保健社会省によると、テレビ広告の午後9時ウォーターシェッドと高糖質製品のオンライン広告全面禁止の組み合わせにより、ブランドは代替エンゲージメントチャネルへの移行を迫られています[1]出典:保健社会省、「低健康食品または飲料の広告規制」、gov.uk。Red BullのサマーエディションキャンペーンはNIQデータを引用して、フレーバーバリアントが機能性エナジー市場の成長のほぼ3分の1を占めることを示し、期間限定商品の戦略的重要性を裏付けています。ブランドがこれらの規制環境をナビゲートする中、スポーツスポンサーシップと体験型マーケティングが重要性を増し、ターゲットオーディエンスとの法令遵守型接点として機能しています。さらに、インフルエンサーパートナーシップやブランドコラボレーションへの業界のシフトは、広告規制への戦略的適応を示しており、真摯な推薦とライフスタイルへのシームレスな統合を通じて継続的な消費者エンゲージメントを確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響割合(概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高カフェインおよび高糖質に関する健康上の懸念 | -1.8% | 全国規模、イングランドおよびスコットランドでの影響が強い | 短期(2年以内) |

| 砂糖税および政府の砂糖削減施策 | -1.2% | 全国規模、全地域で一律の影響 | 中期(2年~4年) |

| 包装価格に影響するアルミニウム缶コストの上昇 | -0.7% | 全国規模、製造拠点に集中 | 短期(2年以内) |

| HFSS広告規制 | -1.1% | 全国規模、主要メディア市場での影響が強い | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高カフェインおよび高糖質に関する健康上の懸念

公衆衛生の提唱者たちは、特に若年層のエナジードリンク消費に対する圧力を強めており、これらの飲料が不安の増大や学業成績の低下と関連しているとする研究が相次いでいます。BBCニュースが報じたように、英国政府は100万人以上の子どもを対象とした57件の研究に基づき、16歳未満への販売禁止に向けて動いています。食品中の化学物質毒性委員会は、エナジードリンクが総カフェイン摂取量のわずか5.2%にすぎないものの、カフェイン摂取パターンを大きく形成していると指摘しています[2]出典:毒性委員会、「エナジードリンクに関する声明」、cot.food.gov.uk。これらの健康上の懸念を認識した大手スーパーマーケットは自主的な年齢制限を導入しており、この措置は未成年への販売禁止を支持する協議の回答者の90%超から支持を得ています。このような精査を受け、メーカーはエネルギー供給を損なうことなく天然原材料と機能的ベネフィットを優先した製品リフォーミュレーションへとシフトしています。進化する規制環境は、製品イノベーションと抑制されたマーケティングアプローチを通じた健康責任へのコミットメントを示すブランドを、ますます優遇するようになっています。

砂糖税および政府の砂糖削減施策

メーカーは、清涼飲料業界課税(ソフトドリンクインダストリーレヴィ)の強化提案により、コスト圧力の高まりと製品リフォーミュレーションの必要性という課題に直面しています。英国歳入関税局(HM Revenue & Customs)によると、100mlあたりの最低糖分閾値を5gから4gに引き下げる協議が進行中であり、業界全体の製品配合に影響を与えています[3]出典:英国歳入関税局、「清涼飲料業界課税の強化」、gov.uk。英国歯科ジャーナルが強調しているように、課税導入以来、対象飲料の糖分含有量は46%削減されており、業界内の行動変容を促す上での有効性が実証されています[4]出典:Rachel Marshman、「砂糖税施行7年後」、英国歯科ジャーナル、nature.com。ガーディアン紙は、清涼飲料からの子どもの砂糖摂取量削減における課税の成功が、政府介入の正当性を示すとともに、低糖質処方を迅速に採用したブランドに競争上の優位性をもたらしていると指摘しています。メーカーは消費者の嗜好と税制上の恩恵を両立させようとする絶え間ない綱引きの中にあり、高度な甘味技術と情報通の消費者基盤が求められるこの課題に取り組んでいます。さらに、課税が他の高糖質カテゴリーにも拡大される可能性が、長期的な製品開発戦略に不確実性の影を落としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:トラディショナルの優位性はナチュラルの台頭により脅かされている

2025年において、トラディショナルエナジードリンクは67.96%という支配的な市場シェアを占めました。しかしながら、急速に台頭しているのはナチュラル・オーガニック製品であり、2031年までにCAGR7.61%という印象的な成長率が見込まれています。このトレンドは、確立されたブランドへの揺るぎないロイヤルティと高まる健康意識という、消費者の嗜好における拡大する乖離を浮き彫りにしています。高まる健康上の懸念と規制上の要請に応え、メーカーはシュガーフリーおよび低カロリー商品へとシフトしており、ゼロシュガーバリアントが先陣を切っています。エナジーショットが利便性を重視する消費者向けのニッチを開拓する一方、エナジードリンクの広いカテゴリーは多様化が進み、粉末タイプや機能性ブレンドなどの革新的なフォーマットが導入されています。

ナチュラル・オーガニックセグメントの急速な台頭は、消費者が健康上のメリットを求めてプレミアム製品に対価を払う意欲があることを示しています。このトレンドの収益性の高さを示す事例として、Tenzingが「世界最強のナチュラルエナジードリンク」として200mgの天然由来カフェインを含む製品を発売したことが挙げられます。一方、トラディショナルなエナジー処方は、健康提唱者と規制機関からの高まる圧力に直面しており、既存ブランドは商品の見直しとリフォーミュレーションを迫られています。このセグメントの変容は、透明性・クリーンラベル・機能的栄養という方向への、より大きな消費者シフトの象徴です。ナチュラルなポジショニングを巧みに伝えながらエネルギー効果を確保するブランドが、進化する消費者感情を取り込む好位置に立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

包装タイプ別:缶が支配する中、サステナビリティがイノベーションを牽引

2025年において、アルミニウム缶は77.88%の市場シェアを占め、携帯性・ブランド視認性・鮮度感に対する消費者の嗜好を裏付けました。しかしながら、最も力強い成長を示しているのはPETボトルであり、利便性とサステナビリティへの取り組みに後押しされて2031年までにCAGR7.15%が見込まれています。環境意識が消費者の選択と規制環境を再形成する中、包装業界は重要な岐路に立っています。ガラス瓶は、プレミアム価格帯と物流上の課題があるものの、環境意識の高い消費者の共感を得てニッチを開拓しています。

サステナビリティを最優先として、環境・食料・農村地域省が強調しているように、2027年10月に予定されているデポジットリターンスキームは課題と機会の両面をもたらします。環境スチュワードシップの先頭に立つBritvicは、2025年までに99.6%のリサイクル可能包装を達成し、50%のリサイクルPETを組み込むことを誓約しています。Purity Soft Drinksのような企業は、ポイ捨て防止とリサイクル率向上を両立するキャップ革新を先導しています。包装分野が進化する中、機能性・サステナビリティ・コストのバランスを巧みに保ちながら、環境責任に関する消費者の要求に応えるという難題が続いています。

流通チャネル別:オフトレードのリーダーシップとオントレードの回復

2025年において、スーパーマーケット・コンビニエンスストア・オンラインプラットフォームを含むオフトレードチャネルが83.72%の市場シェアを占めています。この強固な地位は、エナジードリンクの衝動買い的な性質と消費者の利便性嗜好を浮き彫りにしています。オントレードチャネルは市場の小さな割合にとどまるものの、最も速い成長率を示しており、2031年までにCAGR6.34%で拡大する見込みです。この急増は、パンデミック後のホスピタリティ施設の回復とプレミアム商品へのトレンドを示しています。スーパーマーケットおよびハイパーマーケットは、その広い到達力とプロモーション力を武器に、個別チャネルの中で最大のシェアを占めています。

コンビニエンスストアは重要な成長エンジンとして台頭しています。小売業者はこのカテゴリーの堅調なパフォーマンスに応え、エナジードリンクにより多くの棚スペースを割り当てています。一方、オンライン小売はその多様性と利便性に魅力を感じる若年消費者を中心に急増しています。このチャネルの上昇は、より広いeコマースブームとサブスクリプションモデルの台頭を反映しています。自動販売機や職場小売などのその他のチャネルは、外出先での消費トレンドを活用しています。流通チャネルが進化するにつれ、オムニチャネル戦略への重点が高まっています。ブランドは、プロモーションにおける変化する購買習慣と規制上の課題をナビゲートしながら、多様な消費者接点での存在感を強化することに注力しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

地域分析

2025年において、イングランドは85.02%という支配的な市場シェアを占めており、その人口規模と活発な経済活動の証左となっています。しかし、高まる規制圧力がこの地域に影を落とし、成長を抑制する可能性があります。16歳未満へのエナジードリンク販売禁止の提案は、集中した市場プレゼンスを持つ英国の小売業者に大きな打撃を与える可能性があります。一方、保健社会省が強調しているように、2025年10月から施行予定のHFSS広告規制は重要なプロモーション手段を制限します。ロンドン・マンチェスター・バーミンガムなどの都市部では、機能性飲料を頻繁に摂取する18歳から24歳の若年成人を中心に、利便性重視のライフスタイルによる顕著な消費増加が見られます。イングランドの製造業は活況を呈しており、Britvicの流通センターへの2,500万英ポンドの改修投資やラグビー生産施設の増強などの注目すべき投資が行われています。2030年まで延びるこの地域の成長軌道は、賢明な法令遵守型マーケティングを通じて消費者エンゲージメントを維持しながら、これらの規制上の課題を巧みに乗り越えることにかかっています。

スコットランドは、より小さな市場シェアにもかかわらず、独自のダイナミクスを示しています。アイアンブルーの文化的重要性は独自の消費者嗜好を裏付けており、スコットランド政府がエナジードリンクの販売規制を見送ったことはこれをさらに際立たせています。スコットランドは機能性飲料への関心を高めているものの、地元ブランドへの伝統的なロイヤルティが国際的なエナジードリンクプレーヤーにとっての障壁となっています。ウェールズは最小の地域市場ですが、流通網の拡大と消費者意識の高まりに支えられて着実な成長を見せています。ウェールズ政府が示しているように、ウェールズ政府が英国全体の施策、特にHFSS製品プロモーションを対象とした食品(販売促進および表示)規制2025に沿う姿勢は、地域間で統一された規制フレームワークへの動きを示しています。

北アイルランドは、2031年までにCAGR5.96%という力強い成長率が見込まれており、越境貿易と都市化の波に乗っています。より小さな市場規模が機敏なブランドポジショニングと集中したマーケティングを可能にしています。さらに、アイルランド共和国との近接性が独自の流通経路への扉を開いています。環境・食料・農村地域省によると、予定されているデポジットリターンスキームはイングランドと北アイルランドの両方で統一的に実施される予定であり、インフラの整備とコンプライアンス戦略の同期が必要とされています。地域の成長トレンドはより広い経済パターンを反映しており、エナジードリンクの消費は都市密度と可処分所得と密接に結びついています。この地理的環境は、英国全体で国家ブランドの一体性を維持しながら規制上の要件を遵守しつつ、ブランドが地域に特化した戦略を立案する機会を提供しています。

競合環境

英国エナジードリンク市場では、確立されたプレーヤーが市場を支配する一方、ニッチな新興勢力が独自の地位を築いています。Red Bull GmbHは年間売上4億9,200万英ポンドでトップに立っています。これに続くのがMonster Beverage Corp.とSuntory HoldingsのLucozadeブランドであり、それぞれ3億2,200万英ポンドを記録しています。Keurig Dr Pepperによる9億9,000万米ドルでのGhost Energyの買収や、CarlsbergによるBritvicへの33億英ポンドでの買収追求は、市場シェア争いの激化を示すものとして注目されています[5]出典:Keurig Dr Pepper、「GHOSTの買収」、kdp.com。これらの動きは、規制上の障壁をナビゲートしながら市場シェアをめぐる競争が激化していることを浮き彫りにしています。

ブランドは機能性成分・サステナビリティ・巧みなマーケティングを強調することで競争力を高めています。ナチュラル・オーガニック商品・ゲーミング向けフォーミュレーション・独自の地域フレーバーへの需要が高まっています。新興企業が現状に挑戦する中、確立されたブランドはイノベーションの強化と戦略的アライアンスの形成に注力しています。例えばCelsiusは、米国での急速な台頭を経て、Suntoryの流通ネットワークを活用して英国市場を狙っています。企業は生産とサステナビリティのためだけでなく、消費者エンゲージメントのためにも技術を活用しています。多くの企業が製造能力を強化し、特にHFSS広告規制を回避するためにデジタルマーケティングに注力しています。

健康と環境への懸念を優先するブランドが、現在の競争環境で恩恵を受けています。このシフトは、低糖質でエコフレンドリーな包装を持つ製品を優遇する規制機関によって主に促されています。企業は知的財産の価値、特に機能性成分ブレンドと革新的な包装の分野での重要性を強く認識しています。市場はさらなる統合を示唆していますが、ニッチな消費者セグメントと地域の嗜好に応える専門ブランドの余地はまだ残っています。

英国エナジードリンク業界リーダー

The Coca-Cola Company

Red Bull GmbH

PepsiCo, Inc.(Rockstar Energy)

Suntory Holdings Limited

Monster Energy Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Red Bullはホワイトピーチサマーエディションを発売し、前回のクルバエルダーフラワーバリアントの後継として位置付けました。NIQデータによると、フレーバーバリアントが機能性エナジーの風味付き成長のほぼ3分の1を占めており、カテゴリー拡大を促進する期間限定商品の戦略的重要性を示しています。

- 2025年2月:CelsiusエナジードリンクがSuntory Beverage & Foodとの独占流通パートナーシップを通じて英国で正式に発売され、テスコやWHスミスなどの主要小売店に、健康志向の消費者を対象としたゼロシュガー処方で展開されました。この米国では27億米ドルのブランドが英国に上陸しました。

- 2024年11月:Monster Energyはオリジナルモンスターのゼロシュガーバリアントという20年間で最大の製品発売を発表し、健康志向の消費者トレンドと砂糖削減に向けた規制圧力に対する業界全体の認識を反映しました。

- 2024年10月:Keurig Dr PepperはGhost LifestyleおよびGhost Beveragesの買収を約9億9,000万米ドルで発表しました。当初60%の株式を取得し、2028年に残りの40%を取得する計画であり、急成長するライフスタイルセグメントにおけるエナジードリンクポートフォリオを強化します。

英国エナジードリンク市場レポートの範囲

エナジードリンクとは、主にカフェインを含む刺激性化合物の混合物であり、精神的・身体的な刺激効果を提供するものとして販売されています。英国のエナジードリンク市場は、包装タイプ・製品タイプ・流通チャネルによってセグメント化されています。包装タイプ別では、缶とPETボトルにセグメント化されています。製品タイプ別では、ドリンク・ショット・ミキサーにセグメント化されています。流通チャネル別では、スーパーマーケット・ハイパーマーケット・コンビニエンスストア・専門店・オンライン小売店・その他の流通チャネルにセグメント化されています。レポートは上記全セグメントの市場規模および予測金額(百万米ドル)を提供します。

| エナジーショット |

| ナチュラル・オーガニックエナジードリンク |

| シュガーフリーまたは低カロリーエナジードリンク |

| トラディショナルエナジードリンク |

| その他のエナジードリンク |

| 缶 |

| PETボトル |

| ガラス瓶 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売 | |

| その他の流通チャネル |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| 製品タイプ別 | エナジーショット | |

| ナチュラル・オーガニックエナジードリンク | ||

| シュガーフリーまたは低カロリーエナジードリンク | ||

| トラディショナルエナジードリンク | ||

| その他のエナジードリンク | ||

| 包装タイプ別 | 缶 | |

| PETボトル | ||

| ガラス瓶 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地域別 | イングランド | |

| スコットランド | ||

| ウェールズ | ||

| 北アイルランド | ||

レポートで回答される主な質問

英国エナジードリンク市場の現在の市場規模はいくらですか?

この市場は2026年に23億2,000万米ドル相当であり、2031年にかけて着実に成長する見込みです。

このカテゴリーはどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけてCAGR5.60%が予測されており、より健康的な処方と流通の拡大によって牽引されます。

最も速く拡大しているセグメントはどれですか?

ナチュラル・オーガニックエナジードリンクがCAGR7.61%で成長しており、ウェルネス優先意識の高まりを反映しています。

メーカーが処方を見直しているのはなぜですか?

より低い砂糖税閾値と未成年への計画的な販売禁止により、砂糖の削減とカフェイン表示の明確化が求められています。

最も成長見込みの高い地域はどこですか?

北アイルランドはCAGR5.96%という最も高い成長見通しを示しており、イングランドは金額ベースで最大の市場であり続けています。

最終更新日: