トルコサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

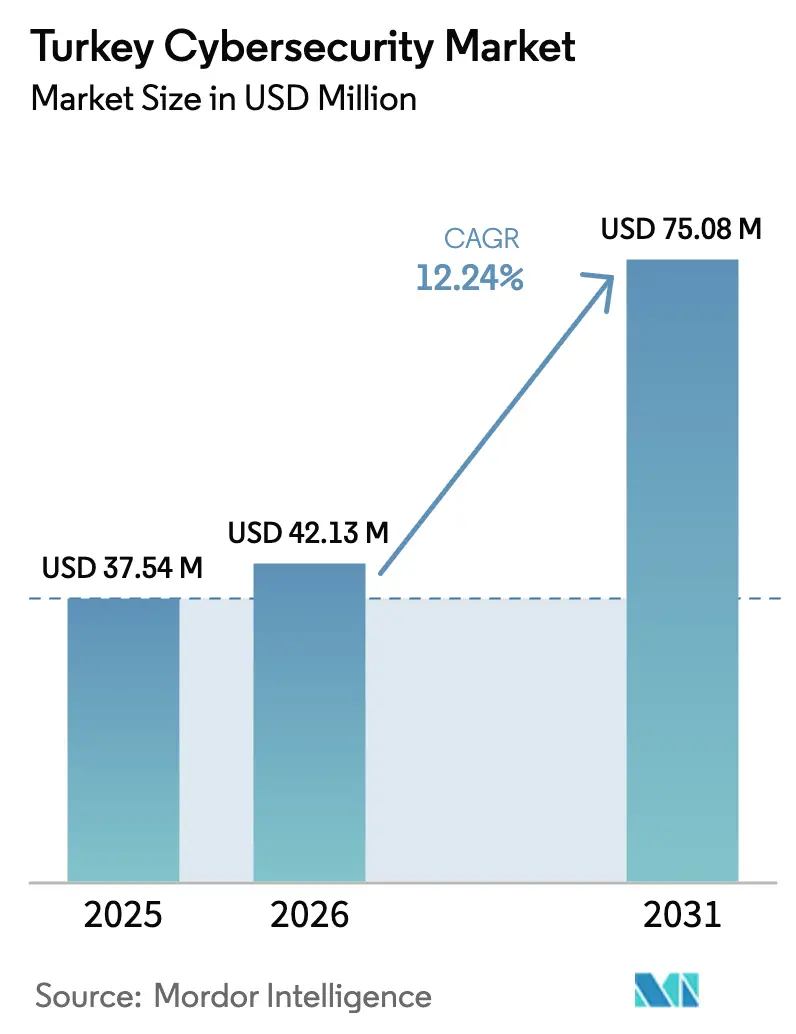

| 基準年の市場規模 (2025) | 37.54 百万米ドル |

| 市場規模 (2026) | 42.13 百万米ドル |

| 市場規模 (2031) | 75.08 百万米ドル |

| 成長率 (2026 - 2031) | 12.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルコサイバーセキュリティ市場分析

トルコサイバーセキュリティ市場規模は2025年に3,754万米ドルと評価され、2026年の4,213万米ドルから2031年には7,508万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは12.24%です。デジタル主権に向けた政策圧力の継続、重要インフラへの執拗な攻撃、クラウドベースの保護ツールへのアクセス容易化が、需要を急速な上昇軌道に維持しています。2025年3月に採択されたサイバーセキュリティ法は、新設のサイバーセキュリティ庁に直接的な監督権限を付与し、公共機関および規制の厳しいセクターに対して、罰則を回避するためのセキュリティ管理強化を義務付けています。金融、ヘルスケア、エネルギー分野の取締役会は、サイバーリスクを裁量的なIT支出ではなく、取締役会レベルの事業継続問題として扱うようになっており、マネージドサービス契約は深刻な人材不足の解消に貢献しています。防衛的投資はローカルコンテンツ基準を満たす国内ハードウェアおよびソフトウェアを優先する傾向が強まっていますが、高度な分析やゼロトラストフレームワークにおいてはグローバルサプライヤーが依然として不可欠です。リラの変動は輸入ライセンスのコストを押し上げる一方、トルコリラ建ての支払いを分散させベンダーサポートを確保する複数年サブスクリプション契約の締結を促進しています。

主要レポートのポイント

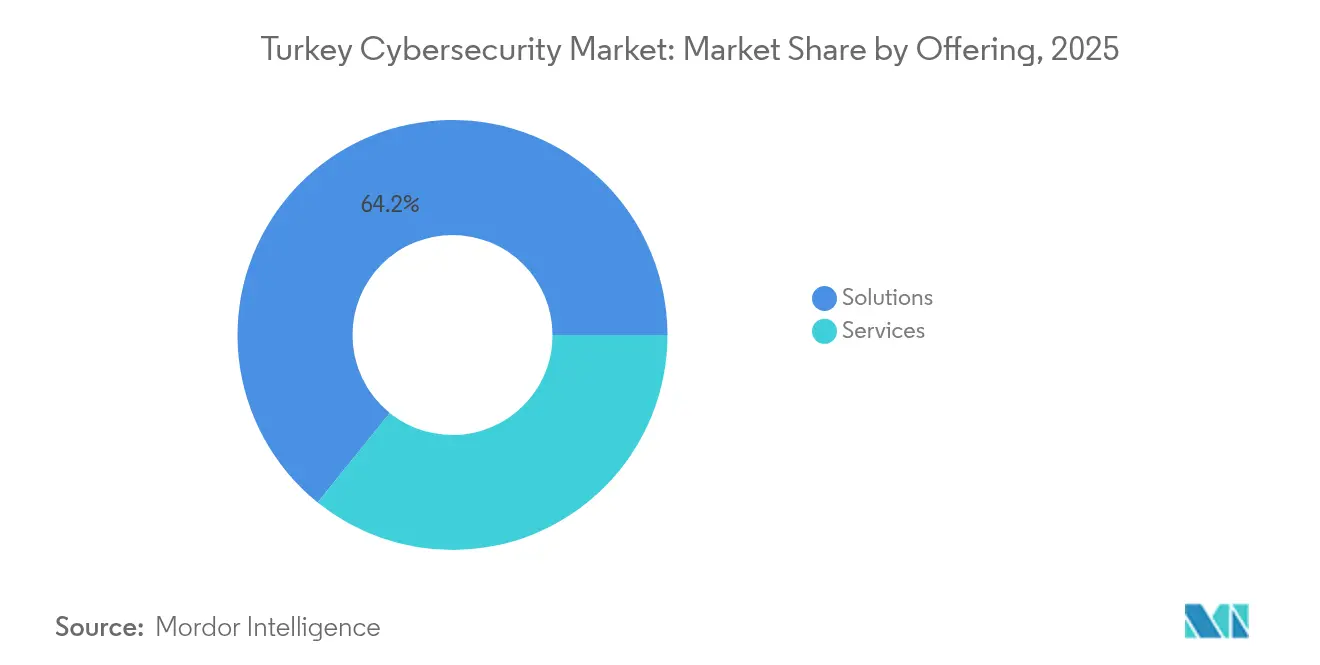

- 提供内容別では、ソリューションが2025年のトルコサイバーセキュリティ市場シェアの64.21%を占め、サービスは2031年までにCAGR 17.2%を記録すると予測されています。

- 展開モード別では、クラウドが2025年のトルコサイバーセキュリティ市場規模の51.88%を占め、2026年〜2031年にかけてCAGR 15.1%で拡大すると予測されています。

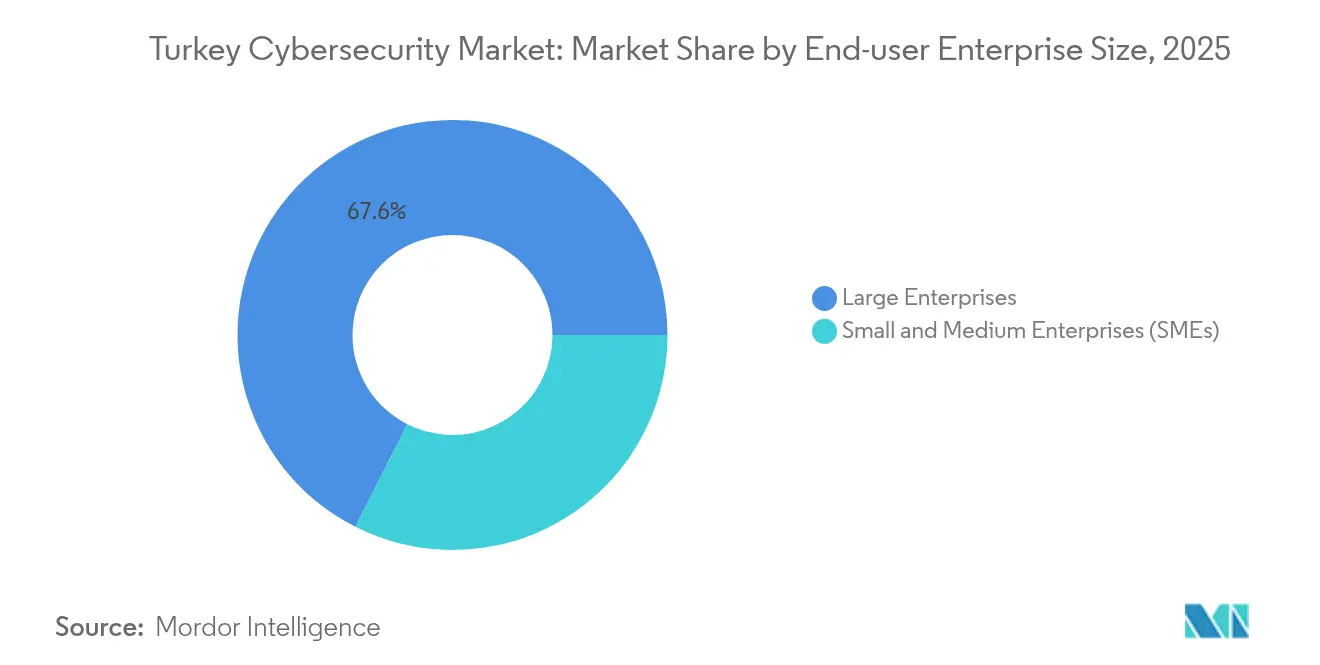

- 組織規模別では、大企業が2025年のトルコサイバーセキュリティ市場において67.55%の収益シェアを保持しており、中小企業(SMEs)がCAGR 15.6%で最も速い成長を示しています。

- エンドユーザー別では、BFSIセグメントが2025年のトルコサイバーセキュリティ市場シェアの28.41%でトップを占め、ヘルスケアはCAGR 18.2%で拡大すると予測されています。

- アンカラは公共部門支出の大部分を集中させており、イスタンブールは民間部門の需要を支配しています。イズミルおよび産業が盛んなアナトリアのハブでは高成長回廊が台頭しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

トルコサイバーセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国家サイバーセキュリティ戦略およびSOC展開 | +5.2 | アンカラ、イスタンブール、イズミル | 短期(2年以内) |

| 電子インボイスおよび電子アーカイブの義務化 | +3.1 | 都市部ビジネスセンター | 中期(2〜4年) |

| 重要インフラへの地政学的APT圧力 | +4.8 | 全国の高価値ターゲット | 短期(2年以内) |

| フィンテックの成長とBRSAレジリエンス規則 | +4.5 | イスタンブール金融クラスター | 中期(2〜4年) |

| 5G対応スマートシティプロジェクト | +2.8 | 主要都市圏 | 長期(4年以上) |

| 防衛輸出向けNATOサイバー認定 | +1.2 | 防衛産業ベルト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国家サイバーセキュリティ戦略およびSOC展開

トルコのデジタルトランスフォーメーション局は各省庁に24時間体制の監視実施を義務付けており、公共機関とサプライヤーの双方を共有セキュリティオペレーションセンター(SOC)へと誘導しています。SIEMとSOARを組み合わせた統合スタックは脅威の滞留時間を短縮し、機関が義務的な侵害報告期限を遵守するのを支援します。[1]アナドル通信社、「トルコが新たなサイバーセキュリティ法を可決」、aa.com.tr民間部門もこれに追随しており、銀行や通信会社は高い初期設定コストを回避するため、マネージドサービスとして提供されるクラウドホスト型SOCを選好するようになっています。国内インテグレーターは分析、プレイブック、インシデント対応チームをバンドルし、アンカラとイスタンブールで契約を獲得しています。迅速な検知は保険料を引き下げ、支出成長を持続させる二次的な財務的インセンティブを生み出しています。

電子インボイスおよび電子アーカイブの義務化

電子インボイスの義務化は2024年にほぼ全中小企業に拡大され、企業に会計データのデジタル化を強制しました。暗号化、多要素認証、コンプライアンスダッシュボードを組み合わせたクラウドセキュリティスイートは、インボイスリポジトリを保護し、監査リスクを最小化します。発行済みインボイスに連動したサブスクリプション価格設定はコスト意識の高いオーナーに訴求し、散発的な購入者を継続的なクライアントへと転換します。ベンダーはオンボーディング時間を短縮するトレーニングモジュールを組み込み、初めてテクノロジーを導入する企業が抱えがちな知識格差を縮小しています。この規制上の後押しは、クラウドネイティブな保護に対する構造的な需要へと転換されます。

重要インフラへの地政学的APT圧力

学術研究は、トルコの電力網、パイプライン、輸送ネットワークを標的とした国家支援型高度持続的脅威(APT)活動の継続的な増加を強調しています(arxiv.org)。電力会社はオペレーショナルテクノロジーをセグメント化し、SCADAチャネルの暗号化を強化し、テレメトリを統合監視プラットフォームに送り込むことで対応しています。支出は、混乱リスクが最も高い沿岸エネルギーターミナルおよび国境隣接パイプラインハブを中心に強化されています。産業用侵入検知システムおよび堅牢化されたファイアウォールのサプライヤーは、オペレーターがレガシー資産を現代の防衛基準に引き上げるにつれて複数年の受注を報告しています。この波及効果は、サービス契約を獲得する前にサイバーセキュリティの準備状況を認定しなければならないOEMにまで及んでいます。

フィンテックの成長とBRSAレジリエンス規則

フィンテックの拡大によりトルコは暗号資産取引額で世界第4位となり、銀行規制監督庁は詳細なサイバーレジリエンス指令を公表するに至りました。[2]DEV Community、「トルコにおけるクラウドベースSOCの構築」、dev.to金融機関は取締役会レベルの監督、多層的な管理、テスト済みの復旧計画を示さなければならず、さもなければライセンス停止のリスクを負います。決済処理業者および電子マネー発行業者は鍵管理システムをアップグレードし、不正送金を検知するリアルタイム行動分析を採用しています。コンプライアンスのタイムラインはデジタル資産に関する税務義務の到来と一致しており、調達サイクルを加速させています。ターンキーガバナンスフレームワークを提供するプロバイダーは明確な優位性を獲得しています。

制約の影響分析*

| 制約 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバー人材不足と賃金インフレ | –3.5 | 全国のテクノロジークラスター | 中期(2〜4年) |

| KVKKデータ居住制約 | –2.4 | 全国 | 短期(2年以内) |

| リラの変動とハードウェア価格の急騰 | –2.1 | 中小企業が集中する地域 | 中期(2〜4年) |

| ローカルコンテンツ調達義務 | –1.5 | 全国の公共プロジェクト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバー人材不足と賃金インフレ

トルコの資格を持つセキュリティエンジニアのプールは雇用主の需要を満たすことができず、シニアポジションの給与インフレは前年比40%超に達しています。[3]HackerNoon編集部、「新興市場におけるサイバーセキュリティ人材不足」、hackernoon.com中小企業はプレミアムパッケージを支払う大手銀行に候補者を奪われ、欠員期間が長期化してプロジェクト立ち上げが遅延しています。対処するため、企業はティア1の監視をアウトソーシングするか、定型的なアラートを処理する自動化を導入しています。大学院レベルのサイバープログラムを導入した大学もありますが、卒業生が格差を解消するには数年かかるでしょう。ローコードのポリシー設定を組み込んだベンダーは、日常業務に必要なスキルの閾値を下げるため支持を集めています。

KVKKデータ居住制約

個人データ保護法(KVKK)の規則は、データ管理者に対し、厳格な移転条項がある場合を除き、個人データをトルコ国内に保存または複製することを義務付けています。[4]個人データ保護機構、「個人データ保護に関する法律第6698号の改正」、kvkk.gov.tr多国籍クラウドプロバイダーはイスタンブールとアンカラにリージョンを設置して規制対象ワークロードに対応していますが、国境を越えた脅威インテリジェンスの交換は依然として制約されています。ハイブリッドアーキテクチャを運用する企業は二重のロギングスタックを管理しており、コストと複雑性が増してクラウド移行が遅れています。2024年に採択された改正は、より柔軟な対外移転メカニズムを約束していますが、多くの企業はマルチテナント分析を拡大する前に二次ガイドラインを待っています。この停滞が近期のクラウドセキュリティ普及を抑制する摩擦を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソリューションがリードを維持しながらサービスが急成長

ソリューションは、ネットワークファイアウォール、クラウドワークロード保護、アイデンティティガバナンスプラットフォームへの国内支出の強さを背景に、2025年のトルコサイバーセキュリティ市場シェアの64.21%を獲得しました。国内で開発された知的財産に対する政府の優先方針は、グローバルなリファレンスデザインをトルコ語モデルで改修するアンカラ拠点のラボに予算を振り向けています。購入者はサイバーセキュリティ庁の詳細な報告条項に準拠するため、APIセキュリティとデータ損失防止をますます要求するようになっています。ベンダーは統合オーバーヘッドを削減する統合プラットフォームで応え、リソースが限られたチームに響く機能を提供しています。

サービスは2031年までにCAGR 17.2%を達成する軌道にあり、緊急の人材不足を反映しています。マネージド検知・対応は資本支出を予測可能な月額料金に転換し、取締役会が継続的なカバレッジを正当化するのを支援します。コンサルティング部門は銀行や通信会社向けにゼロトラスト成熟度評価を提供し、公共部門組織はSOCの構築・運用・移管プロジェクトにプロフェッショナルサービスを活用しています。サイバーレンジトレーニング環境を提供するプロバイダーは、規制当局がレジリエンス監査の一環として実戦演習を要求するため際立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドが近代化の触媒として台頭

クラウド展開は2025年のトルコサイバーセキュリティ市場規模の51.88%を占め、省庁、銀行、通信会社がワークロードをローカルリージョンに移行するにつれてCAGR 15.1%で成長します。軍のクラウドコンピューティングシステムプロジェクトはソブリンクラウドの概念を検証し、並行する民間投資を促進しています。消費量ベースの価格設定は、前払い資本を運営費に転換することでリラの弱さを中和し、キャッシュフローを維持します。

オンプレミスインストールは、機密情報を管理する機関やレガシーメインフレームを運用する機関に根強く残っています。これらの購入者は、一貫性のために共通ポリシーセットをインポートする仮想化次世代ファイアウォールとネットワークアクセス制御拡張機能を好みます。ベンダーは現在、ハードウェア、仮想、SaaSオプション全体に同一のルールエンジンを搭載しており、コンプライアンス障壁が解消された際の段階的なワークロード移行を容易にしています。

エンドユーザー企業規模別:コンプライアンス強化に伴い中小企業が追い上げ

大企業は2025年のトルコサイバーセキュリティ市場シェアの67.55%を占め、強固な流動性と専任のセキュリティチームに支えられています。大企業は拠点や子会社全体にゼロトラストアーキテクチャを展開し、集中調達を活用してボリュームディスカウントを引き出しています。並行して、グループレベルのSOCがインシデント対応を標準化し、実証可能なガバナンスに対する規制上の要求を満たしています。

中小企業は電子インボイス義務化とサプライチェーン要件が行動を強制するにつれて、2031年までにCAGR 15.6%を記録するでしょう。エンドポイントセキュリティ、ウェブゲートウェイ、自動バックアップを単一のサブスクリプションにまとめたターンキーバンドルは、複雑なツールに圧倒されるオーナー経営者に響きます。業界団体はベースラインセキュリティ認定を報奨する団体保険商品を仲介し、遅れている企業へのインセンティブを生み出しています。クラウドネイティブプラットフォームは初期投資を削減し、通貨変動にもかかわらずサイバー衛生を手頃なものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:BFSIが優位を維持しながらヘルスケアが加速

BFSIは2025年のトルコサイバーセキュリティ市場規模の28.41%を保持し、銀行規制監督庁のサイバーレジリエンス指令と暗号資産採用の増加に牽引されています。銀行はハードウェアセキュリティモジュールとリアルタイム不正分析を実装し、フィンテックスタートアップはライセンス要件を満たすためにセキュアコードパイプラインを初日から採用しています。このセクターの早期採用は、決済、保険、資産管理のニッチ市場に波及するベンチマークを設定しています。

ヘルスケアは遠隔医療の拡大と電子健康記録の普及に伴い、2031年までにCAGR 18.2%で成長するでしょう。病院グループはマイクロセグメンテーションを展開して画像診断機器を隔離し、遠隔診察を保護するためにゼロトラストネットワークアクセスを採用しています。保健省のガイドラインは静止状態の全患者データの暗号化を要求しており、鍵管理とセキュアメールゲートウェイの普及を促進しています。HIPAA準拠のツールセットを提供するベンダーは、越境医療観光に進出する民間クリニックで迅速に支持を得ています。

地理的分析

アンカラは省庁と防衛機関がソフトウェア調達を集中させているため公共支出の拠点となっており、首都はフレームワーク契約において不均衡に大きなシェアを占めています。中東工科大学周辺に集積するテクノロジーパークは脅威分析と脆弱性調査に特化したスタートアップを育成し、自立的なエコシステムを強化しています。規制当局との近接性は地元サプライヤーがプラットフォーム機能を迅速に反復することを可能にし、ロードマップを進化するコンプライアンスチェックリストに合わせています。国際ベンダーは全国展開前にアンカラでポリシーエンジンのローカライズ版をパイロット展開することが多いです。

イスタンブールは銀行、通信会社、メディア企業、グローバル本社の集積により、民間部門のサイバーセキュリティ支出で他のすべての都市を上回っています。マネージドセキュリティプロバイダーはアジア側沿岸に主要データセンターを設置し、欧州と中東の両クライアントに低遅延でサービスを提供しています。熟練した専門家をめぐる競争はイスタンブールで最も激しく、賃金を全国中央値以上に維持し、ベンダーが自動化をサービスに組み込むことを促しています。国際的な監査法人が地域のサイバーフュージョンセンターを同市に設置し、サプライチェーン全体の基準を高めています。

イズミル、ブルサ、コンヤ、その他急速に工業化が進むアナトリアのハブは、工場が生産ラインをデジタル化するにつれて二桁成長を記録しています。これらの地方の自治体スマートシティパイロットは、レガシーの技術的負債を回避しながら、当初からセキュアなIoTフレームワークを組み込んでいます。地元商工会議所はサイバー啓発ロードショーを開催し、中小企業を審査済みのソリューションパートナーへと誘導し、採用への道を平滑化しています。輸出志向の高まりにより製造業者はISO 27001認証の取得を迫られており、地域需要をさらに拡大しています。

競争環境

トルコサイバーセキュリティ市場は中程度に分散しており、国内専門企業、防衛関連コングロマリット、グローバル大手が混在しています。Picus SecurityやSOCRadarなどの国内チャンピオンは、適格支出の最大70%を払い戻す国家研究開発インセンティブを活用し、侵害シミュレーションおよび外部攻撃面管理におけるイノベーションを加速させています。防衛エレクトロニクス大手のASELSANは、重要プロジェクト向けの国産部品パイプラインを確保するために適格サプライヤーを補助するミリレシュティルメ(現地化)プログラムを採用しています。このエコシステム効果は、ローカライズされたファームウェアとトルコ語インターフェースが競争優位をもたらす民間分野にも恩恵をもたらしています。

Palo Alto Networks、Cisco、Fortinetsなどの国際ベンダーは次世代ファイアウォールおよびセキュアアクセスサービスエッジ(SASE)プラットフォームで強固な地位を維持していますが、調達規則をナビゲートするために地元インテグレーターとの合弁事業を頻繁に形成しています。これらのパートナーシップはトルコ語サポート、規制への適合、ハードウェアメンテナンスのターンアラウンドタイムを加速させます。競争上の差別化は、地域の敵対者に合わせた脅威インテリジェンスフィードや通貨変動から購入者を守る柔軟な資金調達などの付加価値サービスにますます集中しています。

マネージドセキュリティサービスは統合の兆しを見せており、少数のプロバイダーが経常収益の増大するシェアを獲得しています。クライアントは責任補償、明確なサービスレベル契約、国内データ居住を組み合わせたサプライヤーを好みます。トリアージと報告を自動化するベンダーは、希少なアナリストを高複雑度のインシデントに集中させることができ、この能力は人材制約に直面するすべてのセクターに響きます。IoTファームウェアの堅牢化とAI駆動のユーザー行動分析においてはホワイトスペースの機会が依然として豊富であり、これらの分野ではまだカテゴリーリーダーシップを主張したプロバイダーは存在しません。

トルコサイバーセキュリティ産業リーダー

ADEO Group

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:大国民議会がサイバーセキュリティ法を可決し、公共機関と重要インフラの保護を担い、国内技術採用を優先するサイバーセキュリティ庁を設立しました。

- 2024年12月:トルコ軍は国内データセンター製品を支援するソブリンクラウドインフラを構築するためのクラウドコンピューティングシステムプロジェクト協定に署名しました。

- 2024年9月:Picus Securityは侵害・攻撃シミュレーションプラットフォームの拡大に向けてシリーズCで4,500万米ドルを調達しました。

- 2024年7月:AI駆動のセキュリティツールに影響を与える安全かつ公正なAI利用の概要を示した人工知能法草案が議会に提出されました。

トルコサイバーセキュリティ市場レポートの範囲

トルコサイバーセキュリティ市場は、世界中のさまざまなエンドユーザー産業で使用されるソリューションおよびサービスから生み出される収益に基づいて定義されています。分析は二次調査および一次調査を通じて収集された市場インサイトに基づいています。市場はまた、ドライバーと制約の観点から成長に影響を与える主要要因もカバーしています。

トルコサイバーセキュリティ市場は、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューションタイプ〕およびサービス〔プロフェッショナルサービスおよびマネージドサービス〕)、展開(オンプレミスおよびクラウド)、組織規模(中小企業、大企業)、エンドユーザー業種(BFSI、ヘルスケア、ITおよびテレコム、産業および防衛、小売、エネルギーおよびユーティリティ、製造業、その他のエンドユーザー産業)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業(SMEs) |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業および防衛 |

| 小売およびEコマース |

| エネルギーおよびユーティリティ |

| 製造業 |

| その他 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業(SMEs) | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業および防衛 | ||

| 小売およびEコマース | ||

| エネルギーおよびユーティリティ | ||

| 製造業 | ||

| その他 | ||

レポートで回答される主要な質問

2031年までのトルコサイバーセキュリティ市場規模の予測は?

トルコサイバーセキュリティ市場はCAGR 12.24%で拡大し、2031年までに7,508万米ドルに達すると予測されています。

2031年までに最も速い成長を記録すると予想されるセグメントはどれですか?

サービスは最も高い成長を記録する見込みであり、企業が人材不足を補うために監視と対応をアウトソーシングするにつれて、推定CAGR 17.2%で拡大します。

新設のサイバーセキュリティ庁はトルコ企業にとってなぜ重要なのですか?

2025年3月のサイバーセキュリティ法に基づいて設立されたサイバーセキュリティ庁は、重要インフラ事業者を監査し、コンプライアンス違反に対して罰金を科すことができ、継続的なサイバーセキュリティ投資を義務化しています。

KVKKのデータ居住規則はクラウド採用にどのような影響を与えますか?

KVKKは、厳格な移転条件が満たされない限り個人データをトルコ国内に保持することを要求しており、クラウドプロバイダーにローカルリージョンの開設を促し、企業にハイブリッドアーキテクチャの維持を求めています。

最終更新日: