オーストラリアサイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

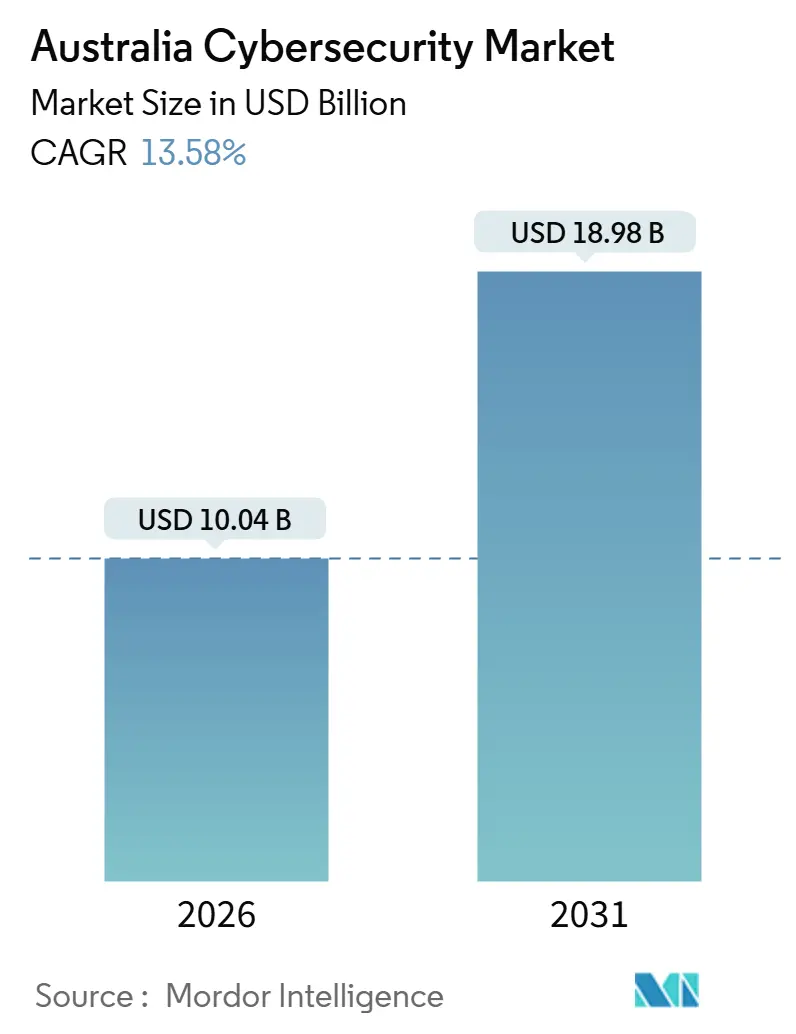

| 市場規模 (2026) | 10.04 十億米ドル |

| 市場規模 (2031) | 18.98 十億米ドル |

| 成長率 (2026 - 2031) | 13.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアサイバーセキュリティ市場分析

オーストラリアサイバーセキュリティ市場規模は2026年に100億4,000万USDと評価されており、予測期間中に13.58%のCAGRを達成し、2031年までに189億8,000万USDに達する見込みです。2025年5月に施行された義務的なデータ侵害開示規則および重要インフラのセキュリティに関するより広範な義務が企業に防御強化を迫るなか、需要は情報技術予算全体を上回るペースで拡大しています。特に2024年のMediSecure事件に代表される注目度の高い攻撃が、3万人規模の人材不足を緩和するクラウドネイティブ制御、ゼロトラストアーキテクチャ、およびマネージドディテクション&レスポンスプログラムへの投資を促進しています。ポスト量子標準を満たすために暗号化ハードウェアを刷新しなければならない組織が増えていることや、政府および重要インフラ事業者の事実上の基準となっているオーストラリア保護DNSイニシアティブへの準拠義務も支出増大の要因となっています。OT(運用技術)監視に特化した地元スタートアップへのベンチャーキャピタル流入の拡大は、オーストラリアサイバーセキュリティ市場が今後10年の残期間にわたって二桁台の成長を維持することを裏付けています。

主要レポートのポイント

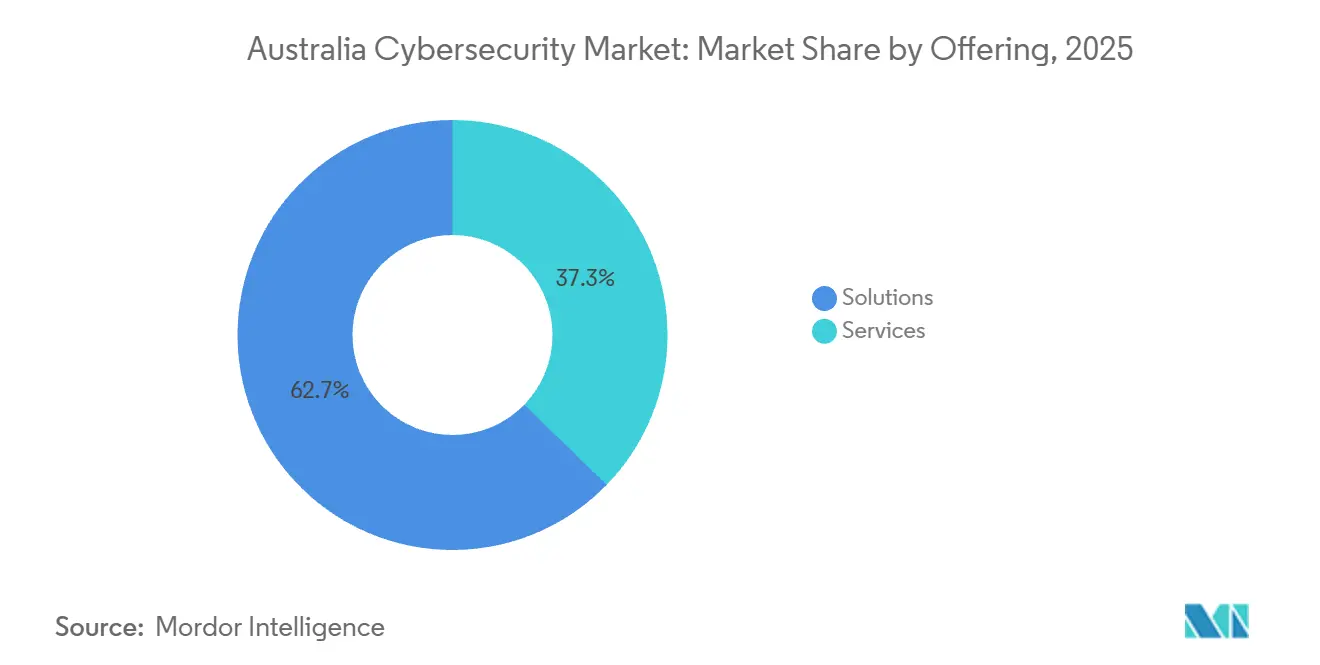

- 提供内容別では、ソリューションが2025年に62.73%の収益シェアをリードする一方、サービスは2031年まで15.22%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドが2025年のオーストラリアサイバーセキュリティ市場シェアの63.84%を獲得し、当セグメントは2026年~2031年にかけて15.32%のCAGRで成長すると予測されています。

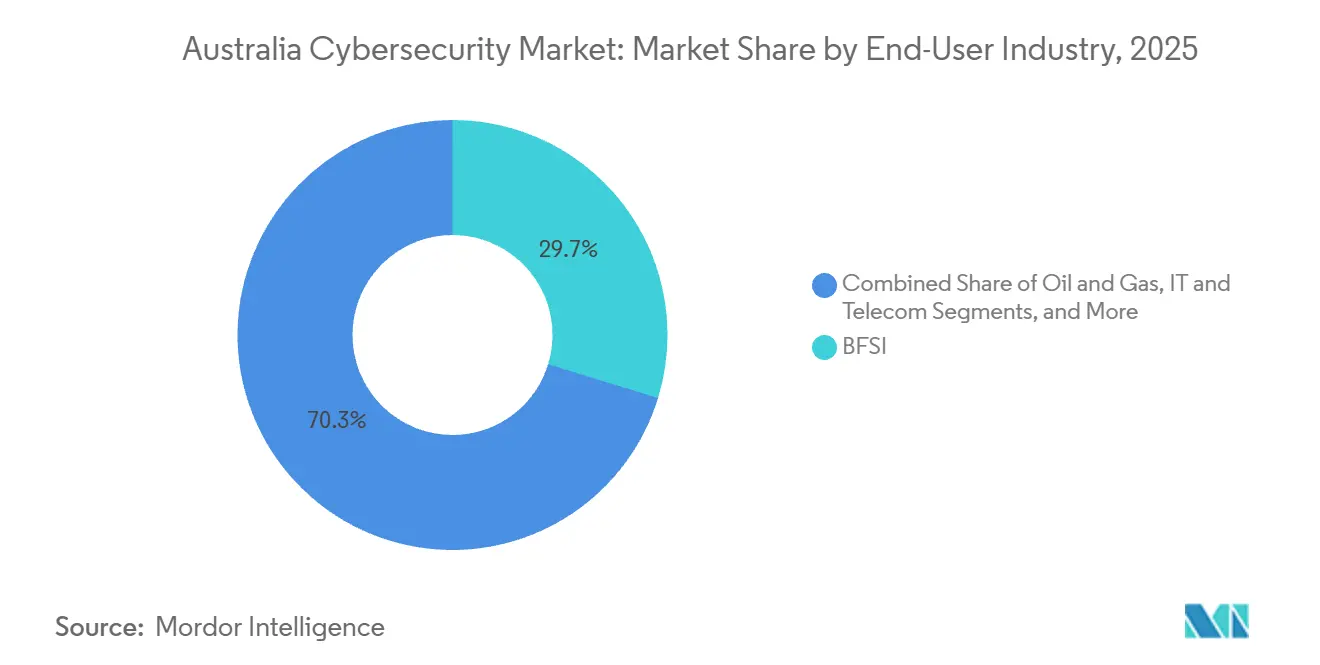

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年支出の29.73%を保有し、医療は2031年に向けて14.65%のCAGRで成長する見込みです。

- 企業規模別では、大企業が2025年収益の61.74%を占める一方、中小企業は全ティアの中で最も速い15.42%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリアサイバーセキュリティ市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 攻撃の件数増加および高度化 | +3.2% | 全国、特に医療・銀行・金融サービス・保険・政府で深刻 | 短期(2年以内) |

| 義務的なデータ侵害報告および重要インフラ法 | +2.8% | 全国、オーストラリア情報コミッショナーおよびオーストラリア内務省が施行 | 中期(2〜4年) |

| 企業全体でのクラウド採用 | +2.5% | 全国、シドニーおよびメルボルン都市圏が先導 | 中期(2〜4年) |

| IoT/OTエンドポイントの急増 | +1.9% | 全国、エネルギー・公益事業・製造・輸送に集中 | 長期(4年以上) |

| オーストラリア保護DNSエコシステムの拡大 | +1.4% | 全国、政府機関および重要インフラ事業者 | 中期(2〜4年) |

| ポスト量子暗号対応義務 | +0.9% | 全国、防衛・金融・通信で優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

攻撃の件数増加および高度化

ランサムウェアの届出件数は2025年6月までに前年比23%増加し、事例の41%が医療機関と地方政府に関連していました。[1]オーストラリアサイバーセキュリティセンター、「年次サイバー脅威レポート2024-25」、cyber.gov.au 環境寄生型(Living-off-the-land)技術が現在の侵害を支配しており、組織は挙動ベースの分析と拡張ディテクションプラットフォームの導入を余儀なくされています。サプライチェーンの侵害は2024年に34%急増し、ソフトウェア部品表(SBOM)の活用と継続的な脆弱性スキャンの普及を促しています。個人情報保護法の罰則は最大5,000万AUD(3,300万USD)に達する可能性があり、エンドポイントセキュリティおよびアイデンティティガバナンスの展開を加速させています。こうしたトレンドは総じてオーストラリアサイバーセキュリティ市場の成長見通しを強化しています。

義務的なデータ侵害報告および重要インフラ法

2024年4月から完全施行された重要インフラのセキュリティ法の改正により、11のセクターが義務的なサイバーリスクプログラムの対象となりました。国家的重要性を持つシステムに分類される事業体は12時間以内にインシデントを報告し、エッセンシャルエイトの成熟度スケールで少なくともレベル2を達成することが求められ、自動化されたコンプライアンスソフトウェアへの需要が高まっています。2024年独立サイバーセキュリティ法はランサムウェア支払い開示要件を追加し、保険会社や規制当局がセクターエクスポージャーをベンチマーク化するために使用するパブリックレジストリが創設されました。2025年上半期に通知すべきデータ侵害が19%増加しました。その結果、スキャン・監査ログ・インシデントタイムラインを統合する統合リスク管理プラットフォームへ予算がシフトしています。

企業全体でのクラウド採用

500名以上の従業員を持つ企業におけるマルチクラウドの普及率は2025年に68%に達し、2年前の54%から上昇しました。このアーキテクチャは、クラウドセキュリティポスチャ管理、クラウドアクセスブローカー、およびインフラストラクチャ・アズ・コードワークフローに対応したサーバーレスファイアウォールの採用を促進しています。改訂されたAPRAガイダンスは、規制対象事業体に対して継続的な設定監視とオーストラリア国内のデータセンターでの暗号鍵管理を義務付けており、カスタマーマネージドキー管理サービスの広範な導入を促しています。ハイブリッド環境は依然としてフットプリントの47%を占めているため、オンプレミスとパブリッククラウドにまたがる統一ポリシーエンジンの需要は依然として高い状態です。ホスティング認証フレームワークの認定ベンダーは、公共部門の契約を席巻するようになっています。

IoT/OTエンドポイントの急増

分散型エネルギーリソースは2025年に20GWを超える容量に達し、それぞれが堅牢な認証機能を持たないことが多いインターネット接続型インバーターを追加しています。事業者はOTネットワークをセグメント化し、異常検知を実装することが求められており、産業用ファイアウォールとセキュアリモートゲートウェイの対象市場を拡大しています。製造業では、2024年中にコントローラーファームウェアにパッチを適用していなかった工場が62%に上り、リスクが高まっています。エッセンシャルエイト制御は重要インフラ所有者にとって義務となっているため、ModbusおよびDNP3プロトコルに対応した資産発見・脆弱性管理プラットフォームの普及が加速しています。これらの要因はオーストラリアサイバーセキュリティ市場の長期的なベースラインを押し上げています。

抑制要因影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 深刻なサイバーセキュリティ人材不足 | -1.8% | 全国、シドニーおよびメルボルン以外の地域で深刻 | 中期(2〜4年) |

| 中小企業にとっての高い総所有コスト | -1.3% | 全国、従業員200名未満の企業 | 短期(2年以内) |

| ハードウェアサプライチェーンのボトルネックによるエッジデバイス更新の遅延 | -0.7% | 全国、製造業および物流業で顕著 | 短期(2年以内) |

| サイバー保険の免責事項および補償ギャップの拡大 | -0.6% | 全国、売上高5,000万AUDから5億AUDの企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

深刻なサイバーセキュリティ人材不足

2025年のデジタルパルスレポートは、労働力のギャップを3万人の専門家と試算し、需要が年間14%増加する一方で供給は6%しか増加していないと指摘しました。[2]オーストラリアコンピュータ学会、「デジタルパルス2025」、acs.org.au 連邦機関だけでも2028年までに1万人の追加スペシャリストが必要となる見込みです。シドニーにおける上級アーキテクトの年収中央値は2025年に18万AUD(12万USD)に達し、2023年から22%上昇しました。中小企業はこれらの給与水準に対抗できず、マネージドサービスに頼らざるを得ない状況となっています。サイバーセキュリティスキルズパートナーシップが2027年までに5,000人の実務者を育成する計画を立てているものの、近い将来の人材不足はスレットハンティングおよびレッドチーム演習の展開を制限しています。

中小企業にとっての高い総所有コスト

中小企業はオーストラリアの企業の98%を占めているものの、年間のセキュリティ支出は1万AUD(6,700USD)未満にとどまることが多いです。サイバーワーデンプログラムの500AUD(335USD)相当のバウチャーは、2025年半ばまでに1万5,000件の登録にとどまりました。サブスクリプションの最低利用額と統合の複雑さがエンタープライズグレードプラットフォームの採用を妨げており、深さよりも手頃さを重視するエンドポイント、メール、バックアップサービスのバンドルへの関心が高まっています。これらのパッケージは参入障壁を下げる一方、高度な脅威インテリジェンスを提供することはほとんどなく、中小企業は脆弱なまま残り、オーストラリアサイバーセキュリティ市場の拡大を若干抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:人材不足によりサービスがソリューションを上回るペースで成長

サービスは2025年支出の37.27%を占めていましたが、組織がスタッフ不足を補うためにセキュリティ運用をアウトソーシングするにつれて、2031年まではソリューションを2パーセントポイント上回るペースで成長すると予測されています。ノード単位で価格が設定されることが多いマネージドディテクション&レスポンス契約は、設備投資を運用費に転換し、24時間365日のカバレッジを保証します。エッセンシャルエイト監査および重要インフラのセキュリティ証明は毎年更新が必要なため、プロフェッショナルサービスの需要も旺盛です。ソリューションは拡張ディテクション機能をバンドルしたエンドポイント、アイデンティティ、クラウドセキュリティプラットフォームに支えられ、依然としてオーストラリアサイバーセキュリティ市場規模を牽引しています。静的・動的コード分析ツールを提供するベンダーは、セキュアソフトウェア開発フレームワークが政府サプライヤーにソフトウェア部品表を義務付けた後、新規顧客を獲得しています。[3]オーストラリアシグナルズ局、「エッセンシャルエイト成熟度モデル」、asd.gov.au 脆弱性スキャンとコンプライアンスエビデンスを相関付ける統合リスク管理スイートは、独立したカテゴリとして台頭しています。

第二世代の制御はサービスとしてのソフトウェアモデルへと急速に移行しています。データ損失防止は生産性スイートに組み込まれるようになり、ゼロトラストネットワークアクセスはリモートワーク環境において従来のVPNに取って代わりつつあります。分散型サービス拒否緩和とウェブアプリケーションファイアウォールは、統合コンソールを通じて脅威インテリジェンスを共有するプロバイダーへと集約されています。人材不足が続くなか、自動化を重視するライセンスモデルが支持を集め、オーストラリアサイバーセキュリティ市場に長期的な弾力性をもたらしています。

展開モード別:ハイブリッドの複雑性が高まる中でクラウドが優勢

クラウドは2025年収益の63.84%を占め、企業がハイパースケールプラットフォームにワークロードを移行するにつれて15.32%のCAGRを記録すると予測されています。マルチクラウド環境はポリシーの一貫性を最重要課題とするため、プロバイダー間でアラートを標準化するセキュリティポスチャ管理ツールが急速に普及しています。APRAの改訂されたCPS 234に従う銀行や保険会社は、国内で管理される鍵を使用して保存データを暗号化しており、カスタマーマネージドキー管理サービスの採用を促しています。オンプレミス展開は成長が緩やかですが、レイテンシーとデータ主権要件が優先される防衛分野では依然として重要です。ハイブリッドアーキテクチャが保有するオーストラリアサイバーセキュリティ市場シェアは安定する見込みで、その理由は47%の企業が依然としてレガシーデータセンターとパブリッククラウド資産を組み合わせているためです。

エッジコンピューティングは工場や物流ハブに新たなリスクをもたらしており、小型フォームファクターのゲートウェイで動作できる軽量エージェントへの需要が高まっています。政府のホスティング認証フレームワークは、事実上サプライヤーの状況を認定済みと未認定のティアに二分し、公共部門の支出を少数の審査済みプロバイダーに集中させています。サブスクリプション提供が拡大するにつれて、企業は使用量ベースの価格設定を期待するようになり、運用費モデルへの構造的転換を強化しています。

エンドユーザー産業別:銀行・金融サービス・保険がリードを維持する中で医療が急伸

銀行・金融サービス・保険は2025年のオーストラリアサイバーセキュリティ市場規模の29.73%を保有し、ゼロトラストの早期採用と厳格なCPS 234監督によって強化されています。しかし、MediSecureの侵害が組織的な脆弱性を露呈した後、医療支出はセクター最高の14.65%のCAGRで上昇すると予測されています。政府機関はエッセンシャルエイトと保護DNSの展開に注力し、再帰フィルタリングおよびログアーカイバルサービスへの需要を牽引しています。石油・ガスなどのOT集約型セクターは、国家的重要性を持つシステムとして指定された産業制御システムのセキュリティ確保のために異常検知とセグメンテーションを導入しています。

テクノロジーおよび通信企業はセキュアなソフトウェア開発パイプラインを優先しており、小売・電子商取引はオンライン売上が総取引の18%に達するなか、不正防止予算を拡大しています。製造業者は新たな義務にもかかわらずファームウェアパッチの適用が遅れており、エネルギー公益事業者はサイバーセキュリティを分散リソース管理システムに統合しつつあります。各業種において、裁量的なイノベーションよりも規制コンプライアンスが増分支出の大半を牽引しており、サプライヤーにとって予測可能な収益フローを増幅させています。

注記: 各セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー企業規模別:簡略化された提供内容の中で中小企業が加速

大企業は2025年収益の61.74%を占めていましたが、簡略化されたバンドルが1ユーザーあたり年間100AUD(67USD)未満の価格帯に達するにつれて、中小企業の支出は2031年に向けて15.42%のCAGRでより速く増加する見込みです。多くの中堅企業は設備投資を避けるためにマネージドディテクション&レスポンスを採用しており、オーストラリアサイバーセキュリティ産業を消費量ベースの契約に向けてシフトさせています。サイバーワーデンプログラムのバウチャー制度は基本評価を刺激していますが、まだ広範なプラットフォーム採用には結びついていません。中小企業は一般的に、アプライアンスの調達を回避できるSaaSエンドポイント保護とアイデンティティガバナンスを好んでいます。

大企業にとっては、ゼロトラストプロジェクトがロードマップを支配しており、Microsoftは2025年中に条件付きアクセス展開が41%増加したと報告しています。社内アナリストと外部プレイブック自動化を融合させたハイブリッドSOCモデルが普及しており、総所有コストを抑制しています。長期的には、成熟度に応じたエッセンシャルエイトのガイダンスが能力格差を縮小し、中小企業がオーストラリアサイバーセキュリティ市場にとってますます重要な成長エンジンになることが期待されています。

地理的分析

ニューサウスウェールズ州とビクトリア州は合わせて2025年支出の約62%を生み出しており、シドニーおよびメルボルンに銀行、保険会社、連邦機関が集中していることを反映しています。APRAのリアルタイム可視性要件と国内での鍵管理義務は、これらの州に本社を集中させる企業のクラウドセキュリティ支出を加速させています。

クイーンズランド州はブリスベンを第二のサイバーハブとして位置付けており、2026年半ばまでにすべての機関がエッセンシャルエイトのレベル2を達成することを求めており、コンプライアンス監視の購入を促しています。西オーストラリア州と南オーストラリア州は、2025年に分散リソースが20GWを超えた後、鉱業・エネルギーインフラのOTセキュリティを強調しています。

オーストラリア首都特別地域は500の機関にわたる保護DNSカバレッジの恩恵を受けており、現在試験運用が重要インフラ事業者にも拡大されています。タスマニアおよびノーザンテリトリーは比較的小規模な市場ですが、地域の中小企業への基本評価普及を促す共同資金助成バウチャーから恩恵を受けています。主要都市圏外では人材不足が顕著であり、実務者の72%がシドニー、メルボルン、キャンベラに居住しているため、地方企業はマネージドサービスに依存しています。ホスティング認証規則とファイブアイズ脅威インテリジェンス共有が全国の調達に影響を与えており、ポスト量子義務が各州で均一なハードウェア更新を促しています。

競争環境

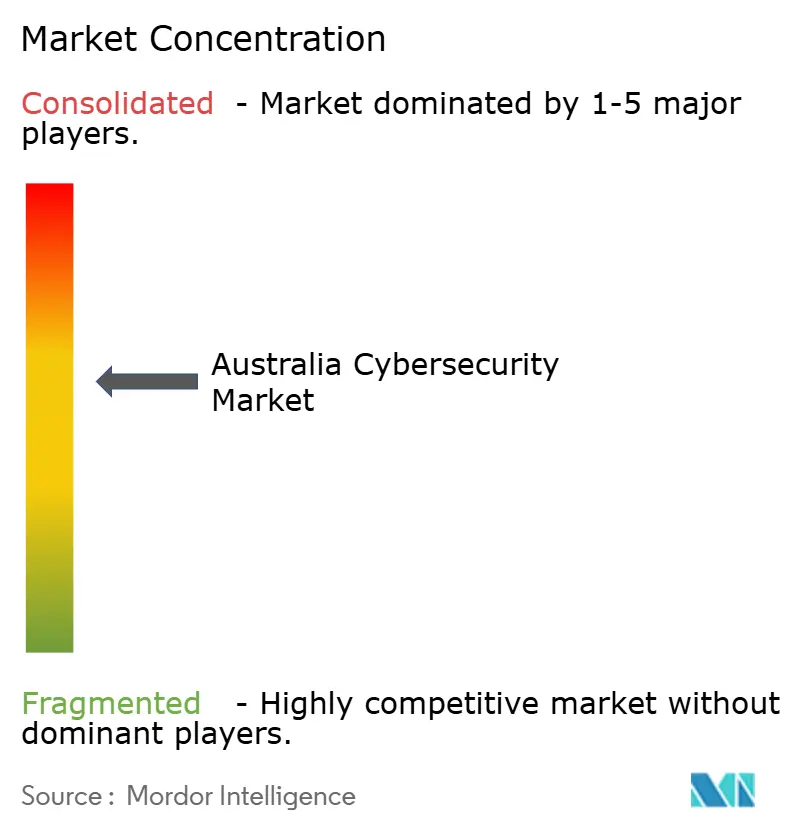

オーストラリアサイバーセキュリティ市場は中程度の統合段階にあり、Microsoft、Palo Alto Networks、CrowdStrike、Ciscoなどのグローバルプラットフォームプロバイダーが相当の市場基盤を持ちながら、国内スペシャリストが地域関係を固めています。ホスティング認証フレームワークは、公共部門のワークロードの大部分を認定クラウドおよびセキュリティ事業者の少数グループに集中させ、定期監査に資金を投じることができるベンダーの規模優位性を強化しています。それでも、厳格な国内データ・インシデント対応要件は、充実した国内人員とエッセンシャルエイト制御に関する深い知識を持つプロバイダーに余地を残しています。競争の激しさは、広範な脅威インテリジェンステレメトリをローカライズされたサービス提供および監査対応のレポート機能と融合させるベンダーの能力に左右されます。

国内チャンピオンのCyberCXは、2024年9月のGridwareの買収を通じてOT面の深みを加えるロールアップ戦略を続け、2025年12月にはPalo Alto NetworksのCortex XSIAMをマネージドディテクションプラットフォームに組み込みました。Telstra Purpleは通信キャリアとしてのリーチと国防省との5年間・1億2,000万AUDのマネージドセキュリティ契約を活用し、小規模MSSPに対する参入障壁を高めています。ZettagridによるTesserentの2025年3月の買収は、24時間365日のセキュリティオペレーションセンターネットワークを拡大するための資本要件を浮き彫りにし、資金調達へのアクセスが生存を左右することを示しています。一方、Microsoftはシドニーサイバーセキュリティセンターを拡張し、Azure SentinelとDefender for Cloudをパートナー提供に統合することで現地プレゼンスを深め、ハイパースケールなテレメトリと国内インシデント対応スタッフを組み合わせています。

ニッチなサプライヤーは単一の課題に特化することで防御力のあるポジションを確立しています。Kasadaのボット管理プラットフォームは電子商取引のチェックアウトフローを保護し、FortinetのFortiGateおよびFortiSIEMスイートはハードウェアアクセラレーションとオンプレミス制御を重視する重要インフラ所有者に引き続き人気があります。Darktrace(ダークトレース)は、シグネチャベースのシステムよりも数週間早くゼロデイ攻撃を特定できると主張する自己学習型異常検知によって差別化を図っています。ベンチャーキャピタルの資金はまた、OTトラフィックを監視し、エッセンシャルエイトコンプライアンスのエビデンスを自動化し、ソフトウェアビルドパイプラインを保護するスタートアップにも流れ込んでおり、上位5社が依然として支出の約60%を獲得する一方で競争環境を広げています。

オーストラリアサイバーセキュリティ産業リーダー

Accenture plc

Check Point Software Technologies Ltd.

Cisco Systems, Inc.

CrowdStrike Holdings, Inc.

CyberArk Software Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:CyberCXはPalo Alto Networksと提携し、Cortex XSIAMをマネージドディテクションプラットフォームに組み込み、平均検知・対応時間の40%短縮を目標としています。

- 2025年11月:Microsoftはシドニーサイバーセキュリティセンターを拡張し、150名のスタッフを採用してOT特化型プラクティスを立ち上げました。

- 2025年10月:Telstra Purpleは国防省との5年間・1億2,000万AUD(8,000万USD)のマネージドセキュリティ契約を獲得しました。

- 2025年9月:CrowdStrikeは公共部門クライアントのデータ所在要件を満たすためにシドニーデータセンターを開設しました。

オーストラリアサイバーセキュリティ市場レポートの範囲

サイバーセキュリティソリューションは、組織がサイバー脅威(スパイウェアやマルウェア、フィッシングを使用してデータ機密性を維持するためにインターネットベースで情報システムを損傷・破壊したり、重要情報をハッキングしようとする試み)を監視、検知、報告、対抗するのを支援します。

オーストラリアサイバーセキュリティ市場レポートは、提供内容(ソリューション:アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、ネットワークセキュリティ、エンドポイントセキュリティ、インフラストラクチャ保護、統合リスク管理、アイデンティティ・アクセス管理(IAM);サービス:プロフェッショナルサービス、マネージドサービス)、展開モード(クラウド、オンプレミス)、エンドユーザー産業(銀行・金融サービス・保険、政府・公共部門、石油・ガス、IT・通信、小売・電子商取引・消費者、製造・産業、エネルギー・公益事業、医療、その他の産業)、エンドユーザー企業規模(大企業、中小企業)別に区分されています。市場予測は金額ベース(USD)で提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| インフラストラクチャ保護 | |

| 統合リスク管理 | |

| アイデンティティ・アクセス管理(IAM) | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| 銀行・金融サービス・保険 |

| 政府・公共部門 |

| 石油・ガス |

| IT・通信 |

| 小売・電子商取引・消費者 |

| 製造・産業 |

| エネルギー・公益事業 |

| 医療 |

| その他のエンドユーザー産業(輸送、物流、教育、ホスピタリティ) |

| 大企業 |

| 中小企業 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| インフラストラクチャ保護 | ||

| 統合リスク管理 | ||

| アイデンティティ・アクセス管理(IAM) | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| エンドユーザー産業別 | 銀行・金融サービス・保険 | |

| 政府・公共部門 | ||

| 石油・ガス | ||

| IT・通信 | ||

| 小売・電子商取引・消費者 | ||

| 製造・産業 | ||

| エネルギー・公益事業 | ||

| 医療 | ||

| その他のエンドユーザー産業(輸送、物流、教育、ホスピタリティ) | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

レポートで回答されている主要な質問

オーストラリアサイバーセキュリティ市場の2026年における規模はどのくらいですか?

オーストラリアサイバーセキュリティ市場規模は2026年に100億4,000万USDです。

2031年までのオーストラリアにおけるサイバーセキュリティ支出の予想CAGRはどのくらいですか?

支出は2026年から2031年にかけて13.58%のCAGRで増加すると予測されています。

オーストラリアの組織の間で最も速く成長している展開モードはどれですか?

クラウド展開は2026年~2031年にかけて15.32%のCAGRで拡大し、オンプレミスの代替案を上回ると予測されています。

なぜ医療が最も速く成長している業種と予測されているのですか?

注目度の高い侵害と新たなランサムウェア報告義務が、医療サイバーセキュリティ予算に14.65%のCAGRをもたらしています。

中小企業はセキュリティ人材不足にどのように対処していますか?

多くの中小企業は、社内スペシャリストの必要性を軽減するマネージドディテクション&レスポンスサービスおよび簡略化されたSaaSバンドルを採用しています。

重要インフラ事業者に最も影響を与える規制は何ですか?

重要インフラ事業者に最も影響を与える規制は何ですか?

最終更新日: