オーストリアサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

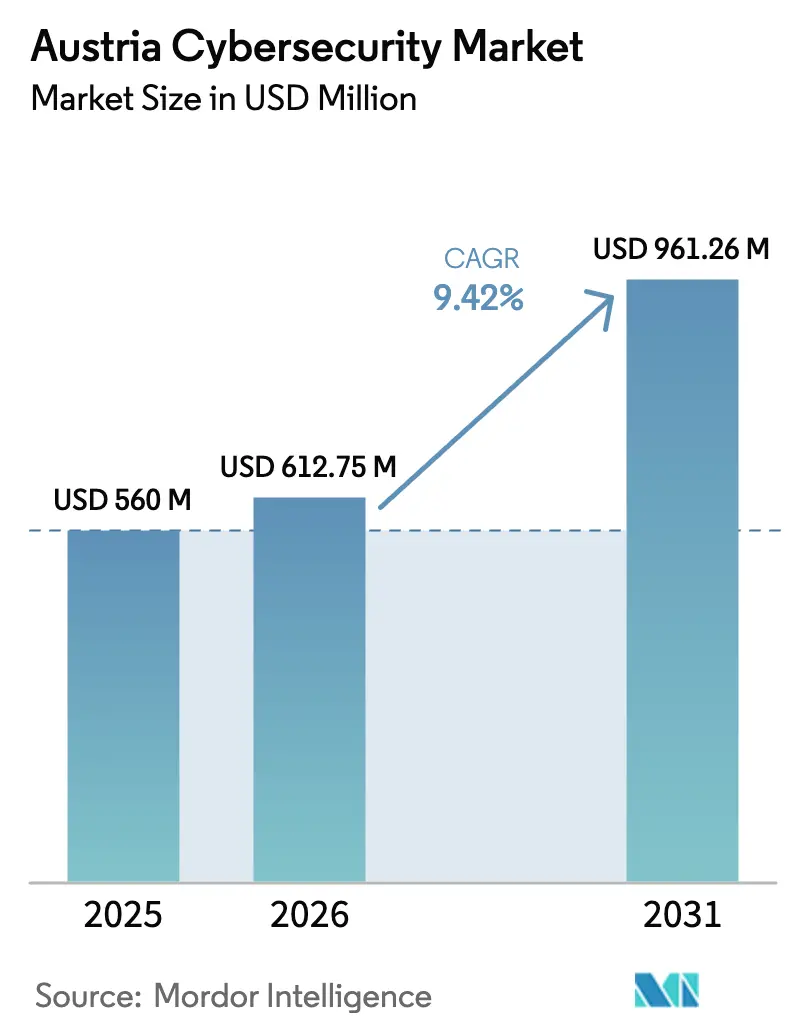

| 基準年の市場規模 (2025) | 560 百万米ドル |

| 市場規模 (2026) | 612.75 百万米ドル |

| 市場規模 (2031) | 961.26 百万米ドル |

| 成長率 (2026 - 2031) | 9.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストリアサイバーセキュリティ市場分析

オーストリアサイバーセキュリティ市場規模は2025年に5億6,000万USDと評価され、2026年の6億1,275万USDから2031年には9億6,126万USDに達すると予測されており、予測期間(2026年〜2031年)のCAGRは9.42%となっています。オーストリアのEUデジタルハブとしての地位、EU復興計画の下でのデジタルインフラへの18億ユーロの投資コミットメント、そして差し迫ったNIS2およびDORAのコンプライアンス期限が、統合された規制対応型セキュリティプラットフォームへの予算配分を促しています。金融機関、エネルギー事業者、ヘルスケアプロバイダーはクラウドファーストのセキュリティ展開を強化しており、AI駆動型脅威検知スタートアップは新たなベンチャー資金を集めています。地方自治体機関や産業企業へのサイバー攻撃の増加により、慎重な姿勢を持つセクターでさえもゼロトラストフレームワークの採用を余儀なくされています。ベンダー競争の断片化、人材不足、中小企業の予算制約が成長を抑制していますが、同時にマネージドサービスと自動化への需要を押し上げています。[1]オーストリア共和国、「EUアウフバウプラン – 連邦首相府」、bundeskanzleramt.gv.at

主要レポートの要点

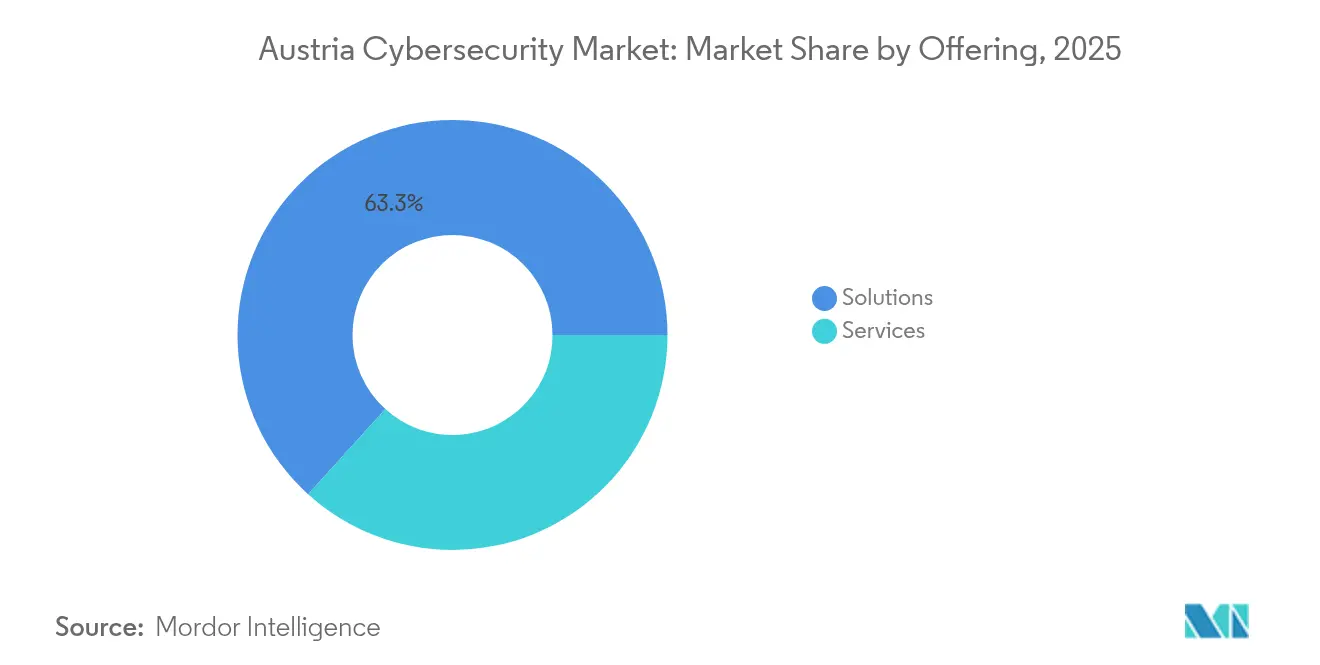

- 提供内容別では、ソリューションセグメントが2025年のオーストリアサイバーセキュリティ市場シェアの63.28%を占め、クラウドセキュリティは2031年にかけてCAGR 11.85%で拡大する見込みです。

- 展開モード別では、クラウドセグメントが2025年の売上の70.35%を占め、オンプレミスは規制を受ける産業資産にとって引き続き重要な位置を占めています。

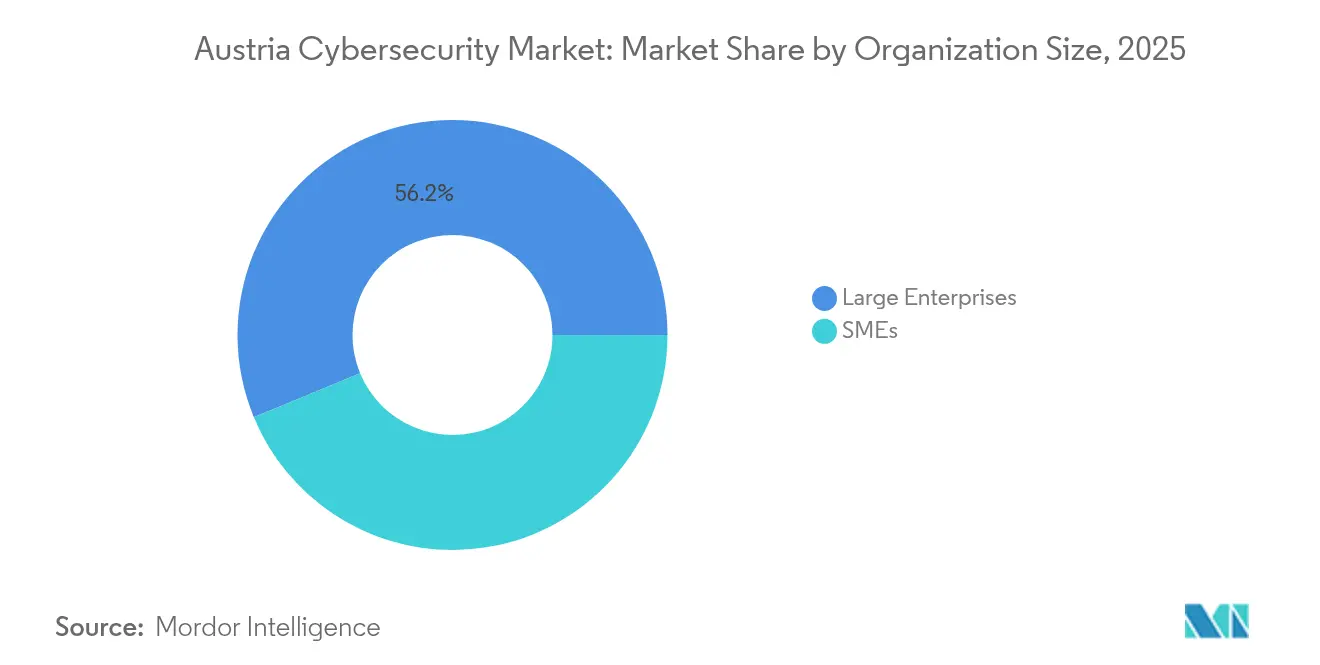

- 組織規模別では、大企業が2025年のオーストリアサイバーセキュリティ市場規模の56.24%のシェアを占め、中小企業が2031年にかけてCAGR 11.05%でリード的な成長を示しています。

- エンドユーザー別では、BFSIが2025年に23.62%の売上シェアでトップを占め、ヘルスケアが2031年にかけてCAGR 12.45%で加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストリアサイバーセキュリティ市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | CAGRの予測への影響(〜)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI駆動型脅威検知の採用 | 2.80% | オーストリア、中東欧地域への波及効果あり | 中期(2〜4年) |

| マルウェアおよびフィッシング被害の増加 | 2.10% | 国内、ウィーンおよび産業地域に集中 | 短期(2年以内) |

| サイバーセキュリティに精通した取締役会への需要 | 1.60% | 国内、BFSIおよび大企業で最も顕著 | 長期(4年以上) |

| EU NIS2指令のコンプライアンス圧力 | 3.20% | オーストリア全域、EU実施スケジュールに整合 | 短期(2年以内) |

| サイバーセキュリティインフラへの政府投資 | 2.40% | 国内、重要インフラセクターに集中 | 中期(2〜4年) |

| エネルギーセクターのデジタル化とスマートグリッドセキュリティ | 1.90% | 国内、エネルギー転換地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI駆動型脅威検知の採用

オーストリアのAI企業の半数以上が産業ユースケースに注力しており、現在は自律的脅威検知を含む分野にまで拡大しているため、地元ベンダーは高度な侵入を検知する上での競争優位を有しています。フラッグシップスタートアップのCyberTrap Software GmbHは欺瞞型AIを活用して公共セクターの海外契約を獲得し、オーストリアの技術が国際的に展開できることを証明しました。新設のAI諮問委員会などの国家資金調達チャネルや、Magic AIの1億1,700万ユーロの資金調達といった大型ラウンドは、学術的人材とセキュリティエンジニアリングを融合したエコシステムを強化しています。企業がモデルのトレーニングとツールセットの統合に時間を要するものの、検知速度と精度の向上により、オーストリアサイバーセキュリティ市場の採用において明確な中期的後押しが期待されます。[2]AI Landscape Austria、「Why Austria」、ai-landscape.at

マルウェアおよびフィッシング被害の増加

オーストリアの公共事業、地方自治体、保険会社へのサイバー攻撃は2022年から2024年にかけて143%急増し、組織はペリメーター防御から多層的な監視・対応体制への移行を余儀なくされています。1日あたりの攻撃頻度は、オーストリアの輸出経済を支える製造業およびエネルギーセクターで最も高くなっています。企業の22%がほぼ常時の侵入試行にさらされており、エンドポイント検知とインシデントレスポンスオーケストレーションへの支出が、裁量的なITアップグレードより優先されています。この差し迫った脅威環境が、SaaSベースのSOCサービスのオーストリアサイバーセキュリティ市場購入における短期的な急増をもたらしています。

サイバーセキュリティに精通した取締役会への需要

NIS2とDORAが不作為に対する個人責任を拡大したことで、オーストリアの取締役の3分の1がサイバーセキュリティの監督を主要職務の一つに挙げるようになっています。銀行はすでにこの変化を示しており、監査役会が定期的にレジリエンス指標を審査し、テーブルトップ型侵害訓練を承認しています。公共セクターのITプロバイダーであるBRZはデジタル市民サービスに同様のガバナンスを適用し、経営委員会向けのリスクダッシュボードを標準化しています。取締役会レベルの教育プログラムと専門家採用は、戦略的セキュリティ支出における構造的・長期的な向上の初期段階を示しています。

EU NIS2指令のコンプライアンス圧力

NIS2は約4,000のオーストリア企業——旧NIS体制の40倍——を強制的なリスク管理および侵害報告義務の対象に加えます。最大1,000万ユーロまたは全世界売上高の2%に達するペナルティが、特にクラウドセキュリティおよびアイデンティティ管理における大規模な技術更新を促しています。2025年秋までの移行実施が見込まれているため、多くの企業が厳しい期限に間に合わせるためにターンキー型プラットフォームベンダーと契約しています。したがってこの指令は、近期のオーストリアサイバーセキュリティ市場の需要曲線を支配しています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRの予測への影響(〜)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熟練したサイバーセキュリティ人材の不足 | -1.80% | 国内、ウィーンのテックハブで深刻 | 長期(4年以上) |

| 高度なセキュリティに対する中小企業の予算制約 | -1.20% | 国内、地方地域に集中 | 中期(2〜4年) |

| レガシーOTシステムの統合課題 | -0.90% | 産業地域、製造拠点 | 長期(4年以上) |

| マルチクラウド環境の複雑性 | -0.70% | 大企業、クラウドファースト組織 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練したサイバーセキュリティ人材の不足

オーストリアの組織の10社中ほぼ9社が、NIS2要件を満たすために追加のセキュリティ人材が必要と述べています。シニアアナリストの中央値年収はすでに13万ユーロを超えており、雇用主は24時間365日の監視を外部委託せざるを得なくなっています。政府プログラムはコーディングブートキャンプや学校でのワークショップを提供していますが、人材パイプラインは2029年までの30%の求人成長見込みに依然として追いついていません。長期的には、自動化とマネージドサービスがこのオーストリアサイバーセキュリティ市場拡大への抑制を緩和すると予想されますが、完全には解消されないでしょう。

高度なセキュリティに対する中小企業の予算制約

中小企業はオーストリア企業の99.6%を占めていますが、40%以上がサイバーインシデントを経験しながらも包括的な防御のための資金を持っていません。公的助成金が初期のセキュリティ監査を補助していますが、ゼロトラストやXDRプラットフォームなどの継続的な保護は多くの企業にとって依然として手の届かない状況です。プロバイダーはサブスクリプション価格のクラウドネイティブスタックで対抗しているものの、中期的な予測においてアフォーダビリティのギャップは継続しています。[3]AI Landscape Austria、「Why Austria」、ai-landscape.at

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:統合ソリューションがコンプライアンス主導の市場環境を席巻

ソリューションは、ネットワーク、エンドポイント、アイデンティティ保護を一つのポリシーエンジンに統合した統合プラットフォームに支えられ、2025年のオーストリアサイバーセキュリティ市場の63.28%を占めました。クラウドセキュリティは、基幹業務アプリケーションの全国的なクラウド移行を反映し、クラウドイベントロギングに関する規制要件を背景に、最も速い11.85%のCAGRを記録しました。GDPRの執行強化に伴い、アプリケーションおよびデータレイヤーの防御が二桁成長を記録しており、インフラおよびネットワークアプライアンスはエネルギーおよびユーティリティグリッドを引き続き保護しています。単一のダッシュボードでNIS2およびDORAの指標を報告できる統合リスク管理モジュールへの需要は、銀行および政府機関の双方で高まっています。

サービスは2025年の売上の36.72%を占め、国内の人材不足を補うマネージド検知・対応センターが牽引しています。公共プロバイダーのBRZは連邦省庁向けに国家CERTモデルを運営しており、24時間365日のリモート監視への強い需要を示しています。ギャップアセスメントと認証支援のためのコンサルティングは引き続き活発ですが、運用リスクの移転を望む中小企業の間で成果ベースのMDR契約が勢いを増しています。オーストリアサイバーセキュリティ産業は、サービスサブスクリプションを大規模な初期ライセンスコストに代わるOPEX(営業費用)の代替手段として捉える傾向が強まっています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

展開モード別:クラウドファースト戦略がセキュリティの青写真を塗り替える

クラウド展開は2025年の支出の70.35%を占め、企業がスケーラビリティと一元化されたポリシー制御を追求する中、CAGR 11.78%のトレジェクトリにあります。多くの組織はすでに新しいワークロードを「クラウド優先」と位置づけ、ポスチャ管理、CASB、SaaS脅威防御ツールに追加予算を割り当てています。マルチクラウドガバナンスに関連するオーストリアサイバーセキュリティ市場規模は、企業が弾力性のためのAmazon Web Services、生産性スイートのためのMicrosoft Azure、機密データのための欧州ソブリンクラウドを組み合わせる中、2031年まで拡大し続けると予測されています。

オンプレミス環境は、エアギャップ型レジリエンスを必要とするユーティリティ、防衛請負業者、半導体工場に支えられ、29.65%のシェアを維持しています。純粋なオンプレミス戦略ではなく、これらの事業者はローカルデータレイクとセキュアなクラウドアナリティクスを組み合わせ、パフォーマンスとデータ主権目標を満たしています。その結果、ベンダーのロードマップは、場所にかかわらずワークロードに近いポリシー実行を実現するハイブリッドメッシュアーキテクチャをますます中心に据えるようになっています。

組織規模別:中小企業の加速が成長の方程式を塗り替える

大企業は、充実したコンプライアンス予算、正式なSOCチーム、グローバルなサプライチェーンへのエクスポージャーを背景に、2025年のオーストリアサイバーセキュリティ市場シェアの56.24%を占めました。例えば、銀行や保険会社は現在、12カ国のネットワークにまたがるゼロトラストブループリントを展開しながら、監督当局向けの運用レジリエンス指標を追跡しています。また、これらの組織はAI支援フォレンジクスを試験導入し、平均検知時間を二桁で短縮しています。

中小企業はCAGR 11.05%で最も成長の速いコホートです。中堅輸出業者、産業部品メーカー、デジタルエージェンシーに帰属するオーストリアサイバーセキュリティ市場規模は、SaaSサブスクリプションモデル、マネージドSOCパッケージ、セキュリティ監査向け政府バウチャーの恩恵を受けています。エンドポイント、メール、バックアップ保護を単一ライセンスにバンドルするベンダーは、ITスタッフが複数の役割を兼務することが多いこのセグメントで強く支持されています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:ヘルスケアのデジタル化が将来の需要を押し上げる

BFSIは2025年の売上の23.62%を貢献しました。主要なオーストリアの銀行はすべて、フィンテック競争の激化の中で顧客信頼を強化するため、セキュリティテレメトリーをトレーディングプラットフォームやモバイルウォレットに統合しています。DORAのタイムラインは、国境を越えたインシデント報告と暗号化キー管理への新たな投資を促しています。

ヘルスケアはCAGR 12.45%で急速に拡大しています。デジタル患者アプリ、遠隔診断、コネクテッドデバイスを拡大する病院は、機密性の高い電子健康記録を保護する必要があり、マイクロセグメンテーションとセキュアアクセスゲートウェイの採用を促しています。産業・防衛分野の自動化、小売オムニチャネルの展開、エネルギー・ユーティリティ分野のスマートグリッドアップグレードは、脅威インテリジェンスフィードとOT専用ファイアウォールへの安定した需要を維持しています。

地域分析

ウィーンにはオーストリアの300社超のAIおよびサイバーセキュリティスタートアップの約半数が集積しており、首都は製品イノベーションと24時間365日のSOC運営の中枢となっています。EU機関と中央欧州パートナーとの近接性も、ホライゾン・ヨーロッパの下での国境を越えたパイロットプロジェクトを支援しています。グラーツとリンツは、産業サイバーセキュリティ研究と組み込みシステム保護の専門ハブとして続いています。2024年のサイバー攻撃ログは、被害がウィーン首都圏にとどまらず、ニーダーエスタライヒ、ケルンテン、シュタイアーマルクの地方自治体にまで及んでいることを示しており、これが地域的なサイバー保険とマネージド対応サービスへの需要を刺激しています。

オーストリアの国家復興プログラムは、ブロードバンド、クラウド、データセンター容量のために18億ユーロを確保しており、最新のセキュリティコントロールの全国的な普及を確保しています。同時に、NCC-AT(オーストリア国家サイバーセキュリティ能力センター)は地元企業をEU全体のコンピテンスフレームワークに結びつけ、研究資金と標準化への早期アクセスを提供しています。G7レジリエンス演習およびENISAワーキンググループへの戦略的参加により、オーストリアのサプライヤーは中央・東欧の近隣諸国との接点として位置づけられ、国内オーストリアサイバーセキュリティ市場に輸出収益の可能性を付加しています。

エネルギー転換のためのインフラ近代化計画(ÖNIP)には、グリッド運用者向けの必須サイバーレジリエンス評価が含まれています。同様の要件が鉄道および公共交通機関プロジェクトにも拡張されており、連邦各州全体でインテグレーターに安定した業務をもたらしています。その結果、地域予算はITへの総支出の少なくとも6%を、EU指令と国内プライバシー法規の双方に準拠したサイバーセキュリティソリューションに充てるよう策定する傾向が高まっています。

競争環境

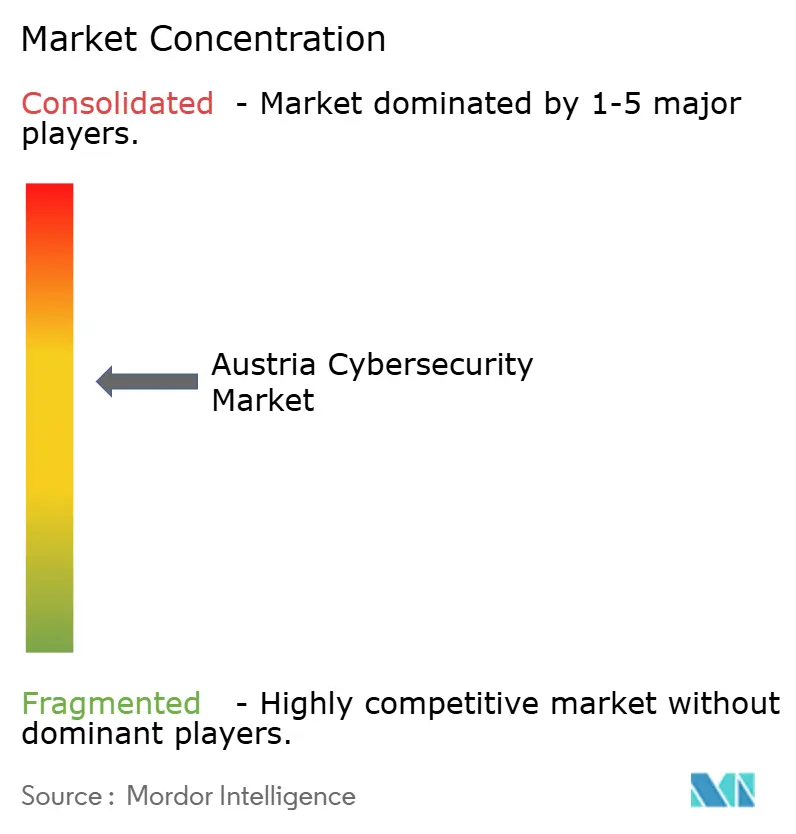

ベンダー市場は中程度に断片化した状態が続いており、単一のサプライヤーが10%を超えるシェアを持たず、上位5社合計でも50%を大きく下回っています。IBM、Cisco Systems Inc.、Fortinet Inc.などの多国籍企業は、IKARUS、CyberTrap Software GmbH、新参のSignPathなどのニッチなオーストリア企業と真っ向から競合しています。オーストリアサイバーセキュリティ市場は特化性を重視しており、欺瞞型アナリティクス、耐量子暗号、コード署名自動化はそれぞれのニッチで高マージン契約を獲得しています。

プラットフォームの統合は顕著なトレンドとなっています。Cisco Systems Inc.はセキュアアクセス、XDR、ゼロトラストを単一スイートにバンドルした後、欧州のセキュリティ製品売上を倍増させており、これは少ないダッシュボード数を好む顧客の嗜好を反映しています。オーストリアのインテグレーターは、輸入ツールセットをローカルのコンプライアンスレポートに合わせたマネージドサービスラッパーにパッケージングすることで対応しています。

スタートアップのダイナミズムは旺盛です。元首相セバスティアン・クルツが創業したDreamは、ソブリンサイバーセキュリティアプリケーション向けのAI言語モデルを構築するために1億USDを調達し、CANCOM AustriaとAITが主導するオープンソースVPN拡張機能であるArnikaは、重要インフラ事業者に耐量子プロトコルを提供しています。欧州の防衛予算が増加する中、HENSOLDTなどのデュアルユースのセキュリティ・監視企業もオーストリアにおけるパートナーシップネットワークを深化させています。

オーストリアサイバーセキュリティ産業リーダー

Palo Alto Networks Inc.

Cisco Systems Inc.

Fortinet Inc.

IBM Corporation

RadarServices Smart IT-Security GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Fortinet Inc.は第1四半期売上高15億4,000万USDを発表し、前年比14%増となりました。ユニファイドSASEのARRは11億5,000万USDを超えました。

- 2025年4月:HENSOLDTの第1四半期受注額は7億100万ユーロに達し、欧州の防衛主導によるサイバーセキュリティ需要の高まりを反映しています。

- 2025年3月:ウィーン拠点のSignPathが500万ユーロのシリーズAを調達し、自動化コード署名プラットフォームの拡張を図ります。

- 2025年3月:CANCOM Austriaが重要インフラネットワーク向けの耐量子暗号VPNエンハンサー「Arnika」を発表しました。

オーストリアサイバーセキュリティ市場レポートのスコープ

サイバーセキュリティソリューションは、組織がサイバー攻撃を検知、監視、報告し、対抗することでデータの機密性を維持できるようにするものです。サイバーセキュリティソリューションの採用は、発展途上国および先進国におけるインターネット普及率の上昇とともに拡大することが予想されます。今日の世界では、あらゆるシステムがインターネットに接続されており、サイバー犯罪者がデータにアクセスしやすくなっているため、サイバーセキュリティの必要性が高まっています。

オーストリアサイバーセキュリティ市場は、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューション種別〕およびサービス〔プロフェッショナルサービスおよびマネージドサービス〕)、展開モード(オンプレミスおよびクラウド)、組織規模(中小企業、大企業)、エンドユーザー別(BFSI、ヘルスケア、ITおよびテレコム、産業・防衛、小売、エネルギーおよびユーティリティ、製造業、その他のエンドユーザー産業)によって区分されています。市場規模および予測は、上記すべてのセグメントについて金額(USD)ベースで提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ機器 | |

| エンドポイントセキュリティ | |

| その他のソリューション | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| 中小企業 |

| 大企業 |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業・防衛 |

| 小売 |

| エネルギーおよびユーティリティ |

| 製造業 |

| その他 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ機器 | ||

| エンドポイントセキュリティ | ||

| その他のソリューション | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業・防衛 | ||

| 小売 | ||

| エネルギーおよびユーティリティ | ||

| 製造業 | ||

| その他 | ||

レポートで回答される主要な質問

オーストリアサイバーセキュリティ市場の現在の規模はどれくらいですか?

市場は2026年に6億1,275万USDと評価されており、2031年までに9億6,126万USDに達する軌道にあります。

オーストリアサイバーセキュリティ市場内で最も成長の速いセグメントはどれですか?

クラウドセキュリティが全国的なクラウドファースト戦略の広範な展開を反映し、CAGR 11.85%でリードしています。

NIS2指令は支出にどのような影響を与えますか?

NIS2は約4,000のオーストリア組織を必須のセキュリティカバレッジ対象に拡大し、コンプライアンス志向のプラットフォーム購入の短期的な急増を促しています。

ヘルスケアが高成長のエンドユーザーセグメントである理由は何ですか?

デジタル患者ポータルとコネクテッド医療機器がデータ保護要件を高め、ヘルスケアサイバーセキュリティの支出をCAGR 12.45%で押し上げています。

オーストリアサイバーセキュリティ市場を抑制する主な課題は何ですか?

熟練した専門家の不足と中小企業の予算制限が最大の抑制要因であり、合わせて潜在的なCAGRから約3%を差し引いています。

オーストリア国内でどの地域が高い需要を示していますか?

ウィーンはスタートアップエコシステムと本社集積を背景に市場を主導しており、シュタイアーマルクやオーバーエスタライヒなどの産業州はOT中心のセキュリティプロジェクトを牽引しています。

最終更新日: