ニュージーランドサイバーセキュリティ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

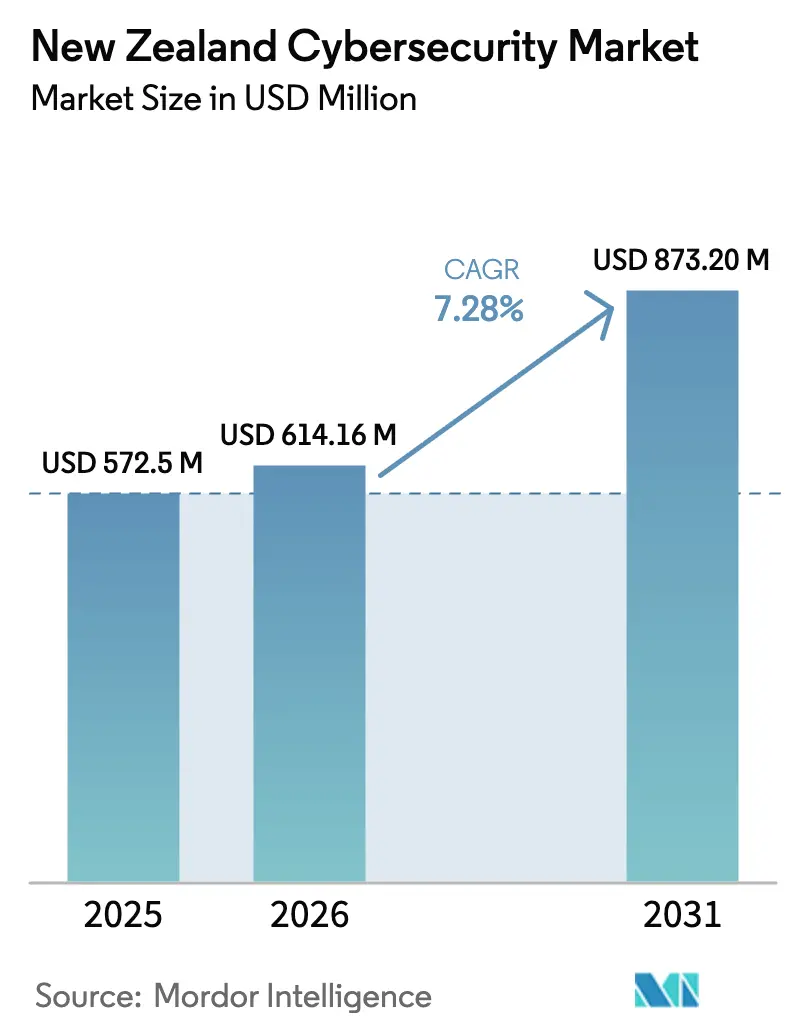

| 基準年の市場規模 (2025) | 572.5 百万米ドル |

| 市場規模 (2026) | 614.16 百万米ドル |

| 市場規模 (2031) | 873.2 百万米ドル |

| 成長率 (2026 - 2031) | 7.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュージーランドサイバーセキュリティ市場分析

2026年のニュージーランドサイバーセキュリティ市場規模は6億1,416万米ドルと推定され、2025年の5億7,250万米ドルから成長し、2031年には8億7,320万米ドルに達する見込みで、2026〜2031年にかけてCAGR 7.28%で拡大します。クラウドファーストへの転換の急速な進展、財務的動機による侵害が初めて最多を記録したこと、そして先住民族のデータ主権を統合する政策的要件が重なり合い、毎年のセキュリティ予算配分を押し上げています。取締役会は現在、予防とレジリエンスを継続的な営業費用として位置付け、ベンダーに対して複数年にわたる収益の可視性を確保するとともに、従来型の経済サイクルから予算を保護しています。プライバシー侵害通知から重要インフラ指令に至る規制上の監視強化も、対象可能市場規模を拡大させています。これは、政府機関への全ての供給業者が現在、監査済みの保証フレームワークを提供しなければならないためです。保険会社がカバレッジを更新する前にゼロトラストの証拠を要求するようになり、引受審査票は事実上、セクター全体のコンプライアンスの管理者となっています。これらの収束する要因により、ニュージーランドサイバーセキュリティ市場が断発的なプロジェクト支出から、持続的かつ構造的に資金調達された投資経路へと移行していることが確認されます。

レポートの主要な要点

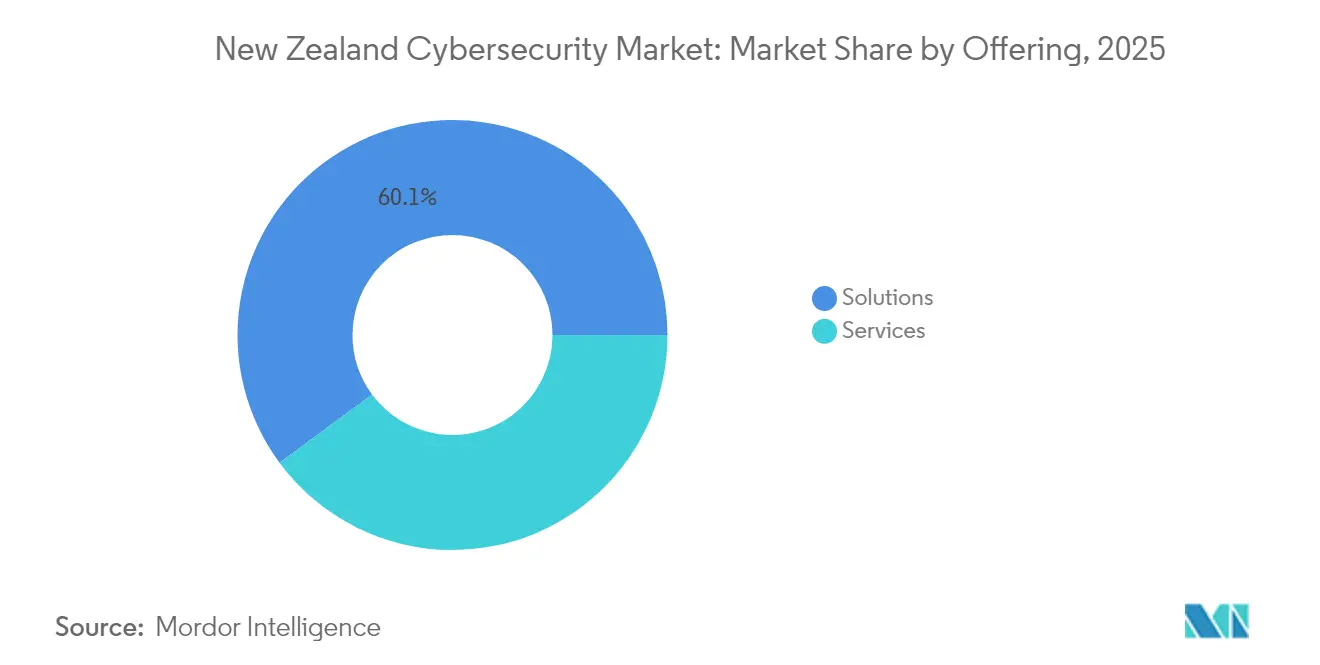

- 提供内容別では、サービスが成長速度でソリューションを上回り、2031年にかけてCAGR 11.1%で拡大する一方、ソリューションはニュージーランドサイバーセキュリティ市場シェアにおいて2025年収益の60.12%というリードを維持しています。

- 展開モード別では、オンプレミスが2025年支出の51.60%を占めましたが、ハイブリッドワークプレイスの定常化に伴い、クラウドセキュリティが2031年にかけてCAGR 10.1%で最も急成長するセグメントとなっています。

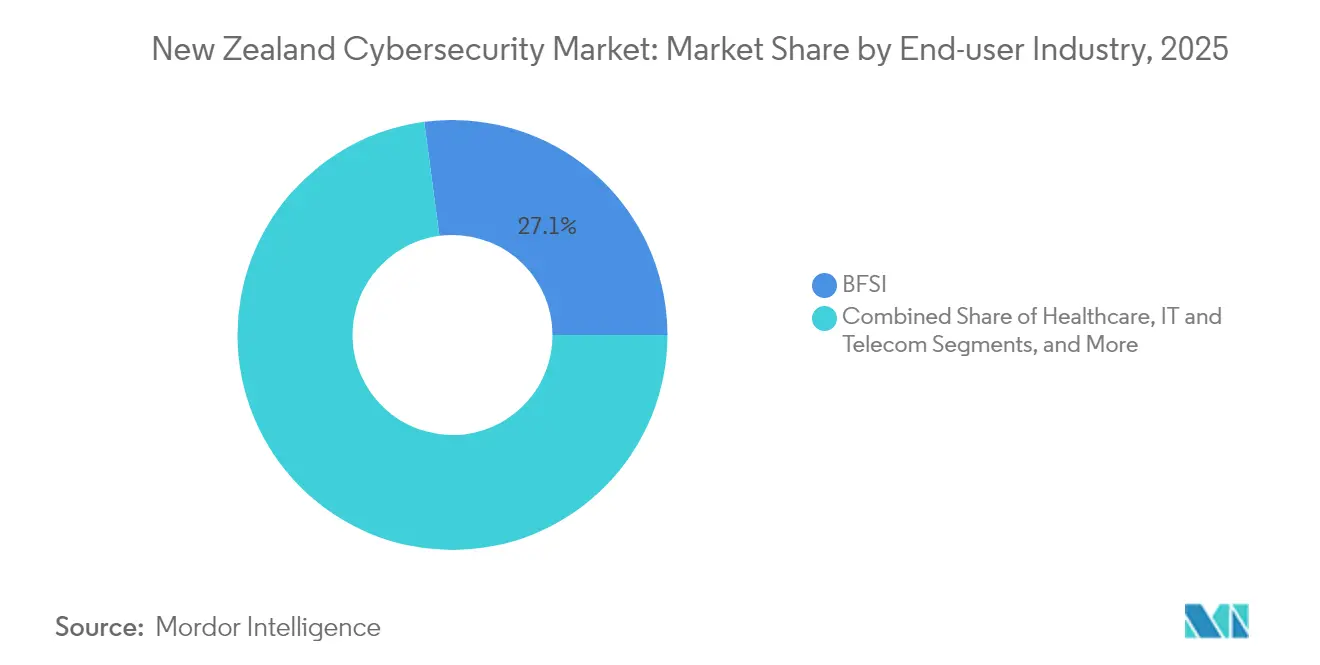

- エンドユーザー産業別では、BFSIが2025年収益の27.10%を占め最大の購買者であり続ける一方、ヘルスケアはランサムウェアの注目事案を受けて2026〜2031年のCAGRが11.7%と最高となっています。

- エンドユーザー企業規模別では、大企業が2025年支出の69.70%を占めましたが、サブスクリプション型MSSPバンドルが参入障壁を低下させることで、中小企業がCAGR 10.4%で最速成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ニュージーランドサイバーセキュリティ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 2023年サイバーセキュリティ戦略による企業支出の刺激 | +2.10% | 全国規模;オークランド、ウェリントン、クライストチャーチを重点 | 中期(2〜4年) |

| プライバシー侵害の義務的通知(プライバシー法2020年)による採用加速 | +1.80% | 全国規模 | 短期(2年以内) |

| 重要インフラおよび中小企業に影響するランサムウェア攻撃の急増 | +1.50% | 全国規模;ヘルスケアおよびユーティリティで特に深刻 | 短期(2年以内) |

| 急速なクラウド移行とリモートワーク依存の拡大 | +2.30% | 全国規模;都市部で最も顕著 | 中期(2〜4年) |

| サイバー保険料の高騰による積極的なセキュリティ投資の促進 | +1.20% | 全国規模 | 短期(2年以内) |

| ゼロトラストアーキテクチャおよびXDRプラットフォームへの需要 | +1.40% | 金融サービスおよび公共部門ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2023年サイバーセキュリティ戦略による企業支出の刺激

2023年に公表された国家安全保障戦略は、サイバーリスクを国家安全保障の中核的な柱に位置付け、各機関に対して事後的な封じ込めではなく早期対応を求めています [1]内閣府首相官房、「ニュージーランド国家安全保障戦略2023」、dpmc.govt.nz。この指針は、王室機関(クラウンエンティティ)に対して特定の保証基準への準拠を義務付けており、民間部門の供給業者もまた、契約資格を維持するためにこれを満たす必要があります。その結果の一つとして、複数年にわたるサポートをバンドルした入札期間が短縮され、準拠ベンダーにとってのライフタイムバリューが向上しています。地方自治体は現在、災害レジリエンス補助金をモデルとした共同資金調達プールを活用しており、地域的な需要を広げています。重要な点として、この戦略は先住民族のデータ管理を標準的なリスク保証フレームワークに組み込んでいるため、マオリのデータに関わる新たなワークロードはすべて、文化的に適合したガバナンスチェックを必要とします。これらの調整されたインセンティブは、コンプライアンスが政府またはその第一階層の請負業者と取引するための前提条件となることから、ニュージーランドサイバーセキュリティ市場を拡大させます。

プライバシー侵害の義務的通知(プライバシー法2020年)による採用加速

プライバシー法2020年は、組織に対して重大な侵害を所定の期間内に開示することを義務付けており、違反した場合はペナルティが科せられます。病院が患者安全の観点を侵害通知リスクと結び付けたことで、ヘルスケア分野の支出は2024年に22%増加し、予算の再配分が正当化されました。取締役会は、勤勉さを文書化するために拡張型検知・対応(XDR)スタックを導入し、24時間365日の監視を委託しています。MSSPは現在、侵害報告テンプレートや規制当局対応のアーティファクトをベースラインパッケージにバンドルし、法的リスクをプロダクト化された機能へと転換しています。より高額な金銭的罰則と生体認証データ保護を想定した立法の改定が計画されており、コンプライアンスの網がさらに厳しくなることで、プロセス自動化と暗号化に対する下流側の需要が増大することになります。

重要インフラおよび中小企業に影響するランサムウェア攻撃の急増

財務的動機を持つ攻撃者は、前会計年度にNCSCが記録した重大インシデントの28%を実行し、国家関連の活動を初めて上回りました。ワイカト地区保健局(DHB)の長期的なシステム停止と、Bloom Hearingのデータ漏洩は、全セクターの取締役会に対して事業継続上のリスクを明確に示しました。Gen Digitalの2024年第2四半期脅威レポートは、ニュージーランド国内における一般消費者向けランサムウェアが24%増加したことを記録しており、被害の広がりを浮き彫りにしています。保険会社は現在、引受前にネットワークセグメンテーション、不変バックアップ、およびインシデント対応プレイブックを詳細に審査しています。組織はランサムウェアの身代金を支払っても評判上・運営上の損害を相殺できないと結論付けており、その結果として予防予算が急増し、ニュージーランドサイバーセキュリティ市場全体の成長モメンタムを強化しています。

急速なクラウド移行とリモートワーク依存の拡大

リモートワークの定常化により、組織はネットワーク機能とセキュリティ機能をバンドルするセキュアアクセスサービスエッジ(SASE)オーバーレイへと移行しています。Kordiaによる2024年のクラウド部門とサイバー部門の統合は、収束した需要を取り込もうとするサプライヤーの動きを典型的に示しています。マイクロソフト、AWS、およびSpectrum Consultingが主権ゾーンを立ち上げる中、コントロールプレーンのローカライズがクラウドネイティブなポスチャー管理ツールの消費を促進しています。この移行の動態は、ニュージーランドサイバーセキュリティ市場規模の軌跡に対する構造的な加速要因として機能しています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ニュージーランド国内における高度なサイバー人材の深刻な不足 | −1.9% | 全国規模;第一級都市以外でより深刻 | 長期(4年以上) |

| 中小企業の予算制約 | −1.7% | 全国規模 | 中期(2〜4年) |

| NZDの変動リスクにさらされた輸入ソリューションへの高い依存 | −1.1% | 全国規模 | 中期(2〜4年) |

| 断片化したツール群による統合の複雑性 | −1.3% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ニュージーランド国内における高度なサイバー人材の深刻な不足

ニュージーランドには約3,500名の追加セキュリティ専門家が必要です。中小企業や地方自治体は専門人材の獲得競争において不利な立場にあり、予算サイクルを超えた展開の遅延が生じています。プロバイダーはオフショアSOCリソースを活用することで対応していますが、この回避策は多くの契約の中核となっているデータレジデンシーの約束と相容れません。大学はカリキュラムを国際的な認定資格と同期させていますが、卒業生の数は依然として需要に追いついていません。この人材不足は、プロジェクトが資金ではなく人員の問題で停滞するため、ニュージーランドサイバーセキュリティ市場の拡大率を抑制しています。

中小企業の予算制約

中小企業は国内SaaSエクスポーターの90%を構成していますが、サイバー保険料は2024年を通じて急騰し、乏しい運転資本を圧迫しました [2]KiwiSaaS、「SaaSセクターの現状2024」、kiwisaas.com。銀行はセキュリティポスチャーを信用リスクに組み込む動きを強めており、セキュリティ対策が不十分な企業の借入コストが上昇しています。月額低価格から始まるマネージドサービスバンドルが登場しつつありますが、従業員10名未満のマイクロビジネスには依然として費用負担が大きい状況です。そのため、導入状況は依然として不均一であり、全体的な市場成長に対する中小企業の本来広大なはずの貢献が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスがソリューションとのリードを縮小

ソリューションは2025年支出の60.12%を占め、ニュージーランドサイバーセキュリティ市場規模のうちおよそ3億4,430万米ドルに相当しました。ただし、サービスは2031年にかけてCAGR 11.1%で複利成長し、歴史的なソリューションのリードを着実に侵食していく見込みです。人材不足により社内での運用が非現実的となっているため、組織は24時間365日の監視と脅威ハンティングをアウトソーシングしています。MSSPは、プライバシーコンプライアンスの証明および先住民族ガバナンスのアーティファクトをサービスレベル契約に組み込むことで差別化を図り、法的負担をサブスクリプション価値へと転換しています。クラウドセキュリティおよびアイデンティティ・アクセス管理のライセンスは現在、保険更新に紐付いたゼロトラスト展開によって推進され、ソリューション成長の中で最高の伸びを示しています。

プロフェッショナルサービスの収益は、取締役会が進化する指令に対する戦略的リスクマッピングを求めることで上昇しています。マオリのデータプロトコルに精通したコンサルタントは、グローバル大手が容易に複製できないアドバイザリー顧問契約を確保し、報酬を地域の専門企業へと再分配しています。AI駆動の分析は、スケール効率を約束しながらも、誤検知による疲労を抑制するために人間による検証を依然として必要とし、第二層のインシデントアナリストへの継続的な需要を確保しています。資金がSaaS型コントロールへとシフトするにつれ、ハードウェアゲートウェイの更新サイクルは平坦化しています。全体として、この構成比の変化は、ニュージーランドサイバーセキュリティ市場が一時的な製品マージンから安定したサービスアニュイティへと転換していることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:オンプレミスの優位性の中でクラウドが台頭

オンプレミスアーキテクチャは2025年の支出の51.60%を占め、根強い主権上の懸念とデータセンターへの既存投資を反映しています。それにもかかわらず、クラウドベースのコントロールはCAGR 10.1%で成長すると予測されており、2031年までにニュージーランドサイバーセキュリティ市場シェアにおける割合が48%を超える見込みです。導入は通常、セキュアメールゲートウェイやアイデンティティフェデレーションから始まり、信頼が築かれると完全なSASEフレームワークへと拡張されます。先住民族の共同ガバナンス協定では、プロバイダーに対してプライマリおよびセカンダリのレプリカを国内でホストすることを要求しており、SpectumのLantern AIプラットフォームのような主権クラウドのイノベーションを促進しています。

レガシーアプライアンスベンダーは、主要なIaaS環境向けにクロスライセンスされた仮想化ファイアウォールを提供することでヘッジを図り、スイッチングコストを低減しています。しかし、購買者はますますハイパースケーラーのコンソールに統合されたネイティブクラウドのポスチャー管理ツールと比較するようになっています。統合の複雑性は依然として購買決定において重要な要素です。Microsoft 365、AWS、またはGCPへの既製コネクタを搭載したプラットフォームが短い展開サイクルを実現し、侵害通知コンプライアンスの期限に追われるプロジェクトにとって重要な要素となっています。クラウド導入は、需要の創出者と競争上のフィルターの両方として機能し、ニュージーランドサイバーセキュリティ市場規模の進化を形作っています。

エンドユーザー産業別:ヘルスケアが成長ランキングのトップに

BFSIは厳格な健全性監督と顧客信頼の要請を背景に、2025年支出の27.10%を占め最大の割合を維持しました。しかしヘルスケアは、インシデント後に患者記録と臨床ワークフローを保護することへの緊急性を反映し、CAGR 11.7%で拡大をリードすると予測されています。ワイカト地区保健局(DHB)の数ヶ月にわたる復旧は、業務上のレジリエンスを直接的な患者アウトカムと結び付けた全国的な事例研究となり、サイバーセキュリティをITコストから臨床安全予算へと移行させました。

政府省庁は、クロスエージェンシーのデータ共有を促進するセキュアなコラボレーションプラットフォームへの投資強化を正当化するために、国家安全保障戦略を活用しています。産業および防衛事業者は、DragonとYokogawaのコラボレーションがSCADAファブリックに脅威インテリジェンスを組み込んでいることに示されるように、オペレーショナルテクノロジー(OT)の可視性を優先しています。小売業および製造業は、フルフィルメントを停滞させる可能性のあるカスケード型侵害を予防するために、サプライヤーリスクソリューションを展開しています。エネルギーユーティリティは、送電網資産を監視するIoTセンサーにゼロトラストを重ね合わせ、サイバーと運営上の信頼性を効果的に融合させています。これらのマルチセクターのドライバーにより、ニュージーランドサイバーセキュリティ市場は多様性を保ち、特定の単一の業種への過度な依存を軽減しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー企業規模別:中小企業が最速成長のコホートに

大企業は2025年収益の69.70%を占め、より広範なデジタルフットプリントと規制上の影響を考慮すれば当然の結果です。それでも、サブスクリプション型MSSPの提供がエンタープライズグレードの保護へのアクセスを民主化することで、中小企業の支出はCAGR 10.4%で成長し、規模区分の中で最高となる見込みです。輸出志向のスタートアップ向けの政府共同資金調達バウチャーが初期オンボーディング費用を相殺し、導入を加速させています。CyberCXとDatacomは、簡易化されたダッシュボードと予測可能なユーザーごとの料金体系を備えた中小企業向けサービスティアを開始しており、100名以下の企業にとって予算管理が容易になっています。

二次的な成長要因として顧客からの圧力があります。多国籍企業はサプライチェーン契約において、ISO 27001またはNZISMへの準拠を義務付けるケースが増加しており、中小企業は投資するか収益を失うかのリスクを迫られています。ベースラインの衛生管理(パッチ適用、MFAの強制、特権アクセスアラート)を自動化するAI搭載ツールセットにより、小規模なITチームが深い専門人材を抱えることなく複雑な課題を管理できるようになっています。これらの要因を総合すると、中小企業の導入ギャップを解消することで、10年末までにニュージーランドサイバーセキュリティ市場に1億米ドル超の追加支出をもたらす可能性があることが浮き彫りになっています。

地理的分析

ニュージーランドのサイバーセキュリティ需要は、本社、データセンター、ハイパースケーラー地域が集中するオークランド・ウェリントン・クライストチャーチのトライアングル内に自然と集積しています。商業の中心地であるオークランドは、特に輸送物流と小売において大規模なMSSP契約を生み出しています。省庁が高密度に集積するウェリントンは、各機関が国家安全保障戦略に準拠するための、通年にわたるアドバイザリーパイプラインを形成しています。クライストチャーチは、地震に強化されたインフラと研究開発プレシンクトを活用して高可用性の災害復旧ブループリントの試験運用を行い、そのプレイブックを太平洋の近隣諸国にも輸出しています。

主要都市圏を超えて、ベイ・オブ・プレンティやノースランドの地方自治体は、セキュアなWi-Fiプロジェクトから水道ユーティリティのOTセグメンテーションに至るサイバー施策に、中央政府の共同資金調達を活用しています。現地に常駐するフィールドエンジニアを持つベンダーは、インシデント発生時の迅速な現場訪問を顧客が重視するため、競争上の優位性を獲得しています。ワイカトやタラナキの先住民族コミュニティは、部族データに対するコントロールを主張しており、ロヘ(rohe)内に設置されたオンプレミスの主権型マイクロクラウドの需要を生み出しています。このローカライゼーションにより、定期的な収益の一部が国際的なホストから地域のインテグレーターおよびデータセンターのコロケーション事業者へとシフトし、ニュージーランドサイバーセキュリティ市場規模のマップが微妙に再均衡化されています。

オーストラリアとの国境を越えた繋がりは、両国を一つの論理的なカバレッジゾーンとして扱うトランスタスマン型のマネージドサービス提供を育んでいます。これはニュージーランドのプロバイダーにとって輸出収益を拡大させる一方、ニュージーランドの成長に意欲的なオーストラリアのMSPからの競合をも呼び込んでいます。機密データが関わる場合、政府調達は依然として国内能力を優先しますが、多国籍企業はシドニーとオークランドのノードにまたがる単一契約のSOCカバレッジを交渉するケースが増加しています。ローカライゼーション要件と地域的なサービス統合の相互作用により、地理的な成長は厳密に都市部に限定されることなく、幅広いものとなっています。

競争環境

IBMやCisco、Palo Alto Networksなどのグローバルプラットフォームプレーヤーは、広範な脅威インテリジェンスフィードを活用して統合スタックを提案し、銀行やユーティリティとの複数年契約を獲得しています。CyberCX、Kordia、Datacomなどの国内専門企業は、深い規制理解、ローカルSOCの存在、および文化的に適切なエンゲージメントを通じてこれに対抗しています。Kordiaは2024年にクラウドとサイバーセキュリティチームを統合することで、より低い総コストを実現しながら単一窓口での責任を確保するバンドル提案が可能となり、ミドルマーケット企業に共鳴する価値提案を実現しました。

M&Aの勢いは高まっています。Being AIによるSpectrum Consultingの部分的買収は、マオリのガバナンスをコントロールファブリックに組み込んだ主権クラウドプラットフォームであるLantern AIの開発に資金を提供しています。Watchfulのようなスタートアップは、中小企業向けに平均検知時間の短縮を約束するAIネイティブ分析に対してベンチャーキャピタルを引き付けています [3]Watchful Security、「シード資金調達発表2024」、watchful.co.nz。これらの新規参入者は既存企業に製品ロードマップの更新を促し、ニュージーランドサイバーセキュリティ市場内で健全なイノベーションの循環を維持しています。

深刻な人材不足により、サービスプロバイダーは第一層のSOCタスクを自動化することを余儀なくされており、その節約分はプレミアムアドバイザリーおよびペネトレーションテスト業務に再投資されています。ロックインを懸念する顧客は、ツールチェーンの入れ替えを容易にするオープンスタンダードアーキテクチャを評価しています。その結果、単一ベンダーの支配ではなく、協調的なエコシステムが競争を定義しています。上位6社が収益の48%を占める中、競争環境は適度に集中しており、ニッチな差別化と文化的な適合性を追求する企業に対して十分な開放性を保っています。

ニュージーランドサイバーセキュリティ業界のリーダー企業

CyberCX NZ Ltd.

Kordia Limited

Datacom Group Ltd.

Spark New Zealand Ltd.

PwC New Zealand

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:サイバーセキュリティプラットフォームのCoroがオーストラリアおよびニュージーランド市場にデビューし、Bluechip Infotechと独占販売代理店契約を締結しました。

- 2025年6月:地域におけるサイバー攻撃の激化に対応するため、Harbor Solutionsがオーストラリアおよびニュージーランドに進出し、Rubrikと連携してサイバーリカバリーの強化に取り組んでいます。

- 2025年1月:DragosとYokogawaがOTテレメトリと脅威インテリジェンスを統合し、産業セクターの可視性を向上させました。

- 2024年11月:Kordiaがクラウド部門とサイバー部門を統合し、収益が1億4,910万米ドルへの成長を報告しました。

ニュージーランドサイバーセキュリティ市場レポートの対象範囲

本調査は、ニュージーランドにおけるサイバーセキュリティ技術に関連する現在の市場動向と成長トレンドを分析するものです。ニュージーランドは、活発なM&A活動、パートナーシップ、および支援的な政府政策に支えられ、主要な投資ホットスポットの一つとして台頭しています。本調査は、国レベルの市場ダイナミクスとサイバーセキュリティの主要な実装ユースケースを追跡します。

ニュージーランドサイバーセキュリティ市場は、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューションタイプ〕およびサービス〔プロフェッショナルサービスおよびマネージドサービス〕)、展開方式(オンプレミスおよびクラウド)、組織規模(中小企業、大企業)、エンドユーザー業種(BFSI、ヘルスケア、ITおよびテレコム、産業および防衛、小売、エネルギーおよびユーティリティ、製造、その他のエンドユーザー産業)によってセグメント化されています。市場規模と予測は、上記全セグメントについて金額(USD)ベースで提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業および防衛 |

| 小売およびEコマース |

| エネルギーおよびユーティリティ |

| 製造 |

| その他 |

| 大企業 |

| 中小企業(SMEs) |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業および防衛 | ||

| 小売およびEコマース | ||

| エネルギーおよびユーティリティ | ||

| 製造 | ||

| その他 | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業(SMEs) | ||

レポートで回答される主要な質問

ニュージーランドサイバーセキュリティ市場の現在の規模は?

2026年のニュージーランドサイバーセキュリティ市場規模は6億1,416万米ドルと推定されています。

2031年にかけてニュージーランドサイバーセキュリティ市場はどのような成長速度を見込んでいますか?

CAGR 7.28%で拡大し、2031年には8億7,320万米ドルに達すると予測されています。

ニュージーランドサイバーセキュリティ市場において最大のシェアを持つセグメントはどれですか?

ソリューションは2025年において60.12%のシェアを持つ最大の提供内容セグメントであり続けていますが、サービスの方が速く成長しています。

ヘルスケアが最も成長の速い業種である理由は何ですか?

注目を集めたランサムウェアのインシデントと厳格なプライバシー規制が、ヘルスケアのセキュリティ予算をCAGR 11.7%で押し上げています。

最終更新日: