自動車向けサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

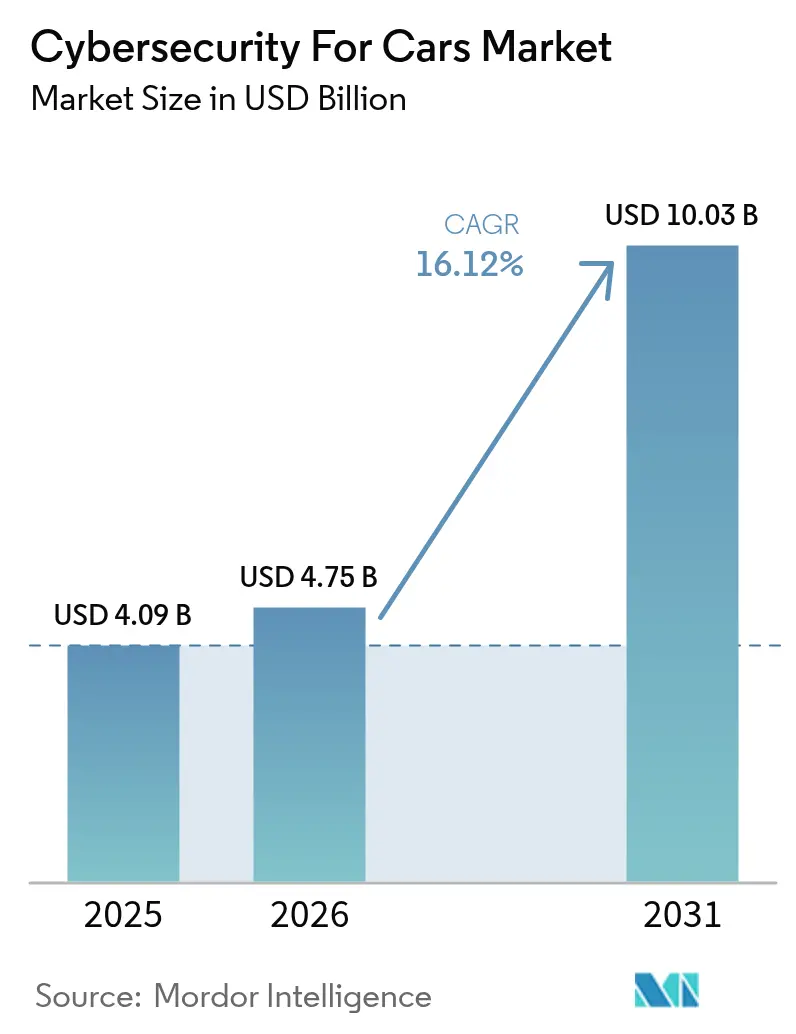

| 市場規模 (2026) | 4.75 十億米ドル |

| 市場規模 (2031) | 10.03 十億米ドル |

| 成長率 (2026 - 2031) | 16.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車向けサイバーセキュリティ市場分析

自動車向けサイバーセキュリティ市場規模は2026年に47億5,000万米ドルと推定され、2025年の40億9,000万米ドルから成長し、2031年には100億3,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 16.12%で成長します。急速な車両デジタル化、規制当局による監視の強化、5G/V2Xの普及拡大が競争戦略を再構築し、新たなサービス主導の収益源を開拓しています。メーカーはUNECE R155/R156の審査前にサイバーセキュリティ管理システムの認証取得を急ぐ一方、ソフトウェア定義型車両が継続的な保護を必要とするため、クラウドネイティブセキュリティプラットフォームが普及しています。同時に、電気自動車の普及、双方向充電、センサーを多用したADAS機能が攻撃対象領域を拡大し、リアルタイム脅威インテリジェンスと自動対応を提供する専門ソリューションベンダーを引き付けています。OEMはまた、無線セキュリティアップデートの収益化や、認定済みサイバー強化に報酬を与える走行距離連動型保険プログラムによる収益化も視野に入れており、高い統合コストを部分的に相殺しています。

主要レポートのポイント

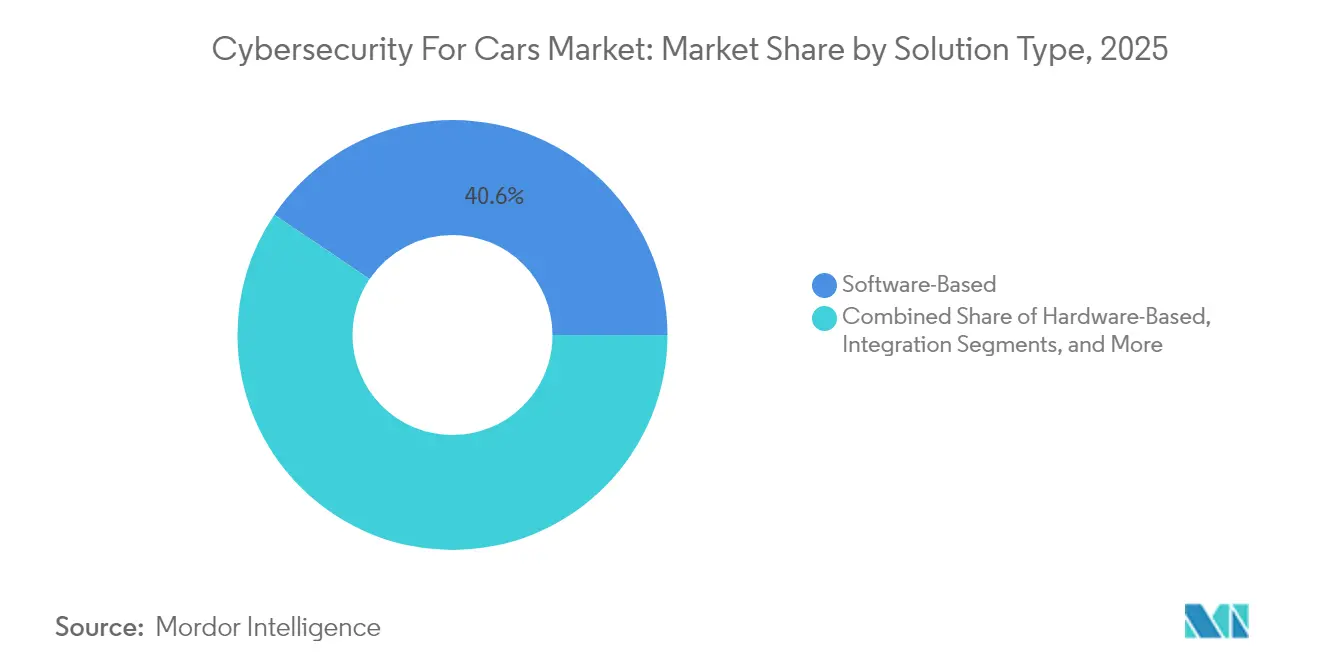

- ソリューションタイプ別では、ソフトウェアベースのサービスが2025年に40.55%の収益シェアでリードし、プロフェッショナルサービスは2031年までに最速の19.1% CAGRを記録すると予測されています。

- セキュリティタイプ別では、エンドポイントセキュリティが2025年の自動車向けサイバーセキュリティ市場シェアの29.62%を占め、クラウドセキュリティは2031年にかけてCAGR 20.6%で成長すると予測されています。

- 車両タイプ別では、乗用車が2025年の需要の56.48%を占め、電気自動車向けの自動車向けサイバーセキュリティ市場規模は2026年から2031年にかけてCAGR 21%で拡大する見込みです。

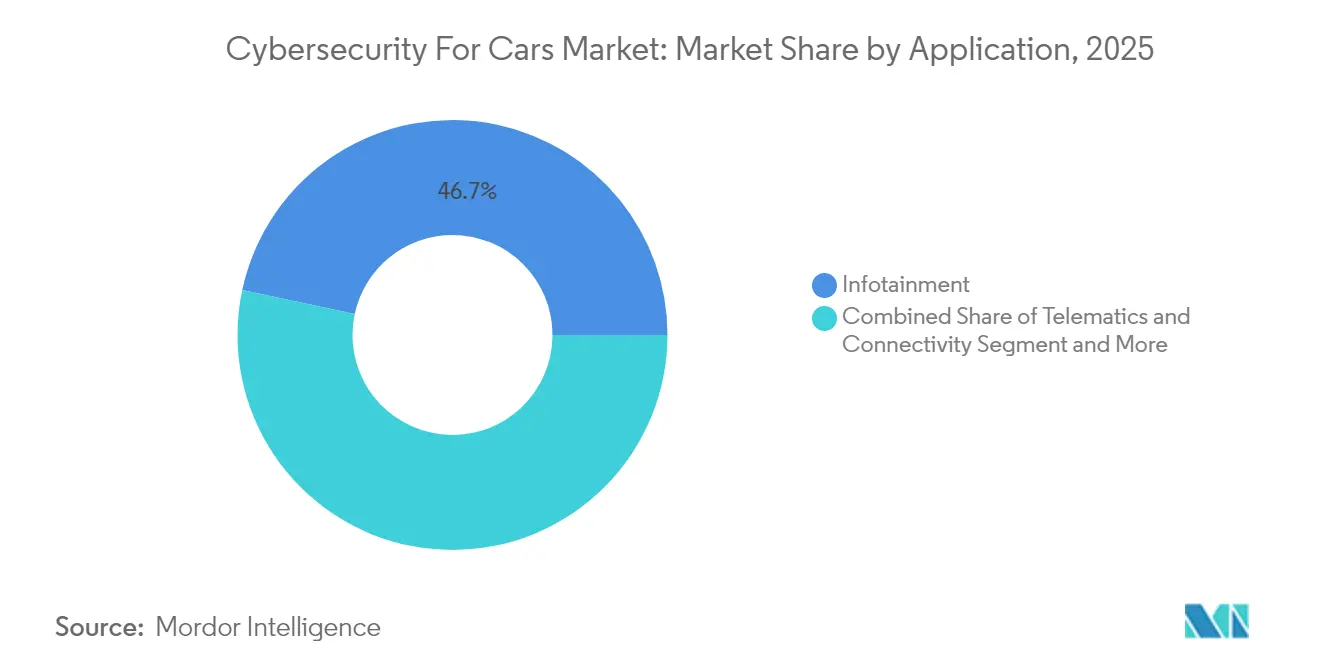

- アプリケーション別では、インフォテインメントシステムが2025年の自動車向けサイバーセキュリティ市場規模の46.65%を占め、ADASおよび安全アプリケーションは2031年にかけてCAGR 20.9%で成長すると予測されています。

- フォームタイプ別では、車載組み込みソリューションが2025年に57.41%の収益シェアで優位を占め、外部クラウドサービスは2031年までに最高のCAGR 22.9%を記録すると予測されています。

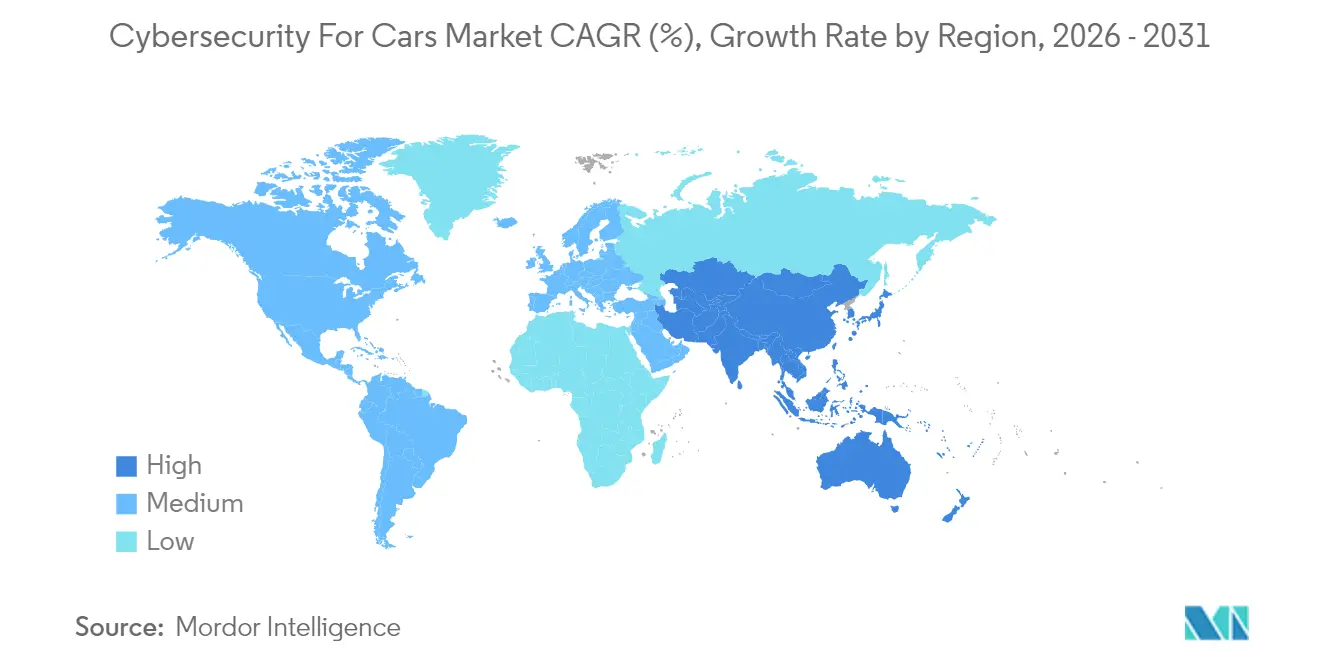

- 地域別では、アジア太平洋地域が2025年に35.12%の収益シェアでリードし、予測期間中に最速のCAGR 19.5%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

自動車向けサイバーセキュリティ市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 規制義務(UNECE R155/R156、ISO 21434)コンプライアンスの波 | +4.2% | グローバル;EUおよび日本での早期採用 | 中期(2~4年) |

| コネクテッドカー車両台数の急成長と5G/V2Xの普及 | +3.8% | APACが中核;北米およびEUへの波及 | 短期(2年以内) |

| ADASおよび自律機能の普及によるサイバーリスクの上昇 | +3.1% | 北米およびEUが先行;APACが追随 | 中期(2~4年) |

| 車両グリッド間(V2G)双方向充電 | +2.4% | EUおよびカリフォルニア州が先行市場;グローバルに拡大 | 長期(4年以上) |

| 認定済みサイバー強化に対する走行距離連動型保険割引 | +1.8% | 北米およびEUの成熟した保険市場 | 中期(2~4年) |

| OEMによる無線セキュリティアップデートの収益化 | +1.3% | グローバル;プレミアムセグメントが先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制義務が根本的な変革を促進

グローバルな型式認定は、エンドツーエンドのセキュリティを実証することに依存するようになっています。UNECE R155だけで、OEMが69の攻撃ベクターを追跡し、車両ライフサイクル全体にわたる継続的な監視を証明しなければならないため、2030年までに21億米ドルのコンプライアンス機会が生まれます。[1]VicOne、「UN R155」、vicone.com ISO/SAE 21434は、サイバーセキュリティエンジニアリングをコンセプトフェーズから廃棄フェーズまで組み込み、自動車メーカーに専門チームの拡充を促しています。日本や米国でも同様の規制が生まれており、先行者優位を排除し、世界的にベースラインを標準化しています。

コネクテッドカー車両台数の拡大が攻撃対象領域を増加

現代の自動車は最大150個のECUと1億行のコードを搭載しており、2030年までにその量が3倍になる可能性があり、レガシー防御に負荷をかけています。バックエンドサーバーはすでにインシデントの43%を占め、攻撃の95%はリモートで発生しています。[2]Automotive IQ、「UNECE R155/R156コンプライアンス」、automotive-iq.com 5GベースのV2X通信は高帯域幅のベクターを追加し、テレマティクスゲートウェイを露出させる一方、ディーラーシップのITを標的にしたランサムウェアは車両境界を超えたサプライチェーンの脆弱性を浮き彫りにしています。

ADASの普及が安全性に関わるリスクを高める

AI駆動の知覚スタックは、交通標識を誤読する可能性のある敵対的学習の弱点をもたらし、研究者はドライバーモニタリングだけで115の脅威を分類しています。レーダーおよび超音波モジュールに対するセンサースプーフィングは、シリコン、ミドルウェア、クラウドアナリティクスにまたがる多層保護の必要性を強調し、専門的なランタイム侵入検知への需要を喚起しています。

車両グリッド間統合が双方向経路を生み出す

現在、CCSチャージャーのわずか12%しかTLSをサポートしておらず、ほとんどの展開が中間者攻撃に対して開かれた状態にあります。オープンソースの充電ファームウェア内のCVE-2024-37310などの脆弱性は、EVフリート全体、さらには電力グリッドを危険にさらします。規制当局や電力会社は今や、自動車セキュリティを重要インフラリスクとして捉えています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い統合コストとレガシーE/Eアーキテクチャ | -2.8% | グローバル;既存OEMが最も影響を受ける | 短期(2年以内) |

| 断片化した標準と認証過負荷 | -1.9% | グローバル;地域的なばらつき | 中期(2~4年) |

| 自動車グレードのサイバー人材の深刻な不足 | -2.1% | 北米およびEU | 中期(2~4年) |

| 長寿命車両に対するアフターワランティ責任 | -1.4% | グローバル;規制の不確実性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーアーキテクチャの統合コストが採用を制約

レガシープラットフォームの150以上のECUを改修すると、車両開発予算に15〜20%が追加される可能性があります。Continentalの2022年の侵害は、サプライヤーネットワークの露出を示し、高コストのアーキテクチャ見直しを余儀なくさせました。このような財務的な重荷は、コンプライアンスの期限が迫る中でも、量産ブランドの展開を遅らせています。

自動車サイバーセキュリティの人材不足が実行を制限

この分野の役割は、CAN、FlexRay、ISO 26262、およびリアルタイム制約に関する深い知識を必要とし、従来のITセキュリティ専門家の多くは持ち合わせていません。中小サプライヤーはテック企業の給与提示に対抗するのに苦労しており、需要が急増する中でスキルギャップが拡大しています。BMW i VenturesによるRunSafe Securityへの1,200万米ドルの投資は、サプライチェーン全体の能力を補完する取り組みを反映しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:コンプライアンスの複雑化に伴いプロフェッショナルサービスが加速

ソフトウェアベースのプラットフォームは2025年の収益の40.55%を占め、組み込みファイアウォール、セキュアファームウェア、ランタイム侵入検知が融合するソフトウェア定義型車両時代における中心的な役割を強調しています。しかし、コンサルティング主導のサービスは、OEMがギャップ分析、脅威モデリング、監査準備を専門アドバイザーにアウトソーシングするため、CAGR 19.1%で上昇しています。自動車向けサイバーセキュリティ市場は、UNECE R155の文書化サポートと継続的な監視をバンドルできるベンダーをますます評価しており、この能力はHARMANのエンドツーエンドWP.29パッケージに見られます。

プロフェッショナルサービスはまた、ハードウェアセキュリティモジュール、PKIスイート、クラウドSOCプラットフォームが厳しい開発タイムライン内で相互運用しなければならない場合に、マルチベンダー統合を調整します。このようなクロスドメインの調整により、サービスプロバイダーはコンプライアンスロードマップの主要なゲートキーパーとして位置づけられ、収益は定期的な評価およびマネージド検知契約へとシフトしています。その結果、自動車向けサイバーセキュリティ市場では、ソフトウェアライセンサーがライフタイムマージンを確保するためにサービスリテーナー条項を組み込むアライアンスが見られます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

セキュリティタイプ別:クラウドセキュリティが加速する一方でエンドポイントは不可欠

エンドポイント制御は2025年に29.62%のシェアを維持しました。これは、暗号鍵、セキュアブート、ECUレベルのファイアウォールが基盤として残るためです。しかし、自動車メーカーがデータレイク、OTAオーケストレーション、フリートアナリティクスをオフボードに移行するにつれ、クラウド防御はCAGR 20.6%で急速に進んでいます。自動車向けサイバーセキュリティ市場規模におけるクラウド保護は、UpstreamとGoogle Cloudの提携などのコラボレーションに支えられ、四半期ごとに拡大しています。2024年のフォルクスワーゲンのデータ侵害から得た教訓は、テレメトリの暗号化が不十分だと評判損害に連鎖することを示しました。

ネットワーク層のセグメンテーションとTLS v1.3のアップグレードはクラウドの成長と並行して進み、車両が毎週マイクロサービスをダウンロードするにつれてアプリケーション中心の強化が不可欠になっています。ワイヤレスセキュリティは最後の一マイルとして残り、隊列走行とV2Iシグナリングを支える5Gリンクを保護します。仮想ECUがタスクをエッジにオフロードするにつれ、車載実施とリモートAI支援アナリティクスを組み合わせたハイブリッドアーキテクチャが、自動車向けサイバーセキュリティ市場全体で新たな設計図として浮上しています。

車両タイプ別:電気自動車への注目が保護支出を強化

乗用車は依然として収益の中核を占め、2025年の需要の56.48%を占めていますが、電気自動車はCAGR 21%で最も急成長しているセグメントです。バッテリー管理システム、高電圧コントローラー、V2Gインターフェースへの依存が脅威ベクターと規制当局の監視の両方を拡大し、EV保護に充てられる自動車向けサイバーセキュリティ市場規模を拡大しています。公共充電器でのTLS採用率の低さを明らかにした研究やCVE-2024-37310などの開示は、エンドツーエンドの暗号化、ファームウェア署名、異常スコアリングへのOEMおよびユーティリティの注目を高めています。

商用フリートは、貨物の混乱を避けるために組み込み型侵入防止機能を備えたテレマティクスをますます調達しており、大型トラックは安全性に関わるブレーキコントローラーをインフォテインメントヘッドユニットから分離するセキュアゲートウェイを統合しています。これらの異なるリスクプロファイルが多層的な需要を維持し、自動車向けサイバーセキュリティ市場が推進タイプとデューティサイクルによって引き続き細分化されることを確実にしています。

アプリケーション別:ADASおよび安全支出が勢いを増す

インフォテインメントは2025年に46.65%で最大のシェアを占めました。これは、オーディオビジュアルドメインがフィッシングおよびランサムウェアの標的になりやすいためです。しかし、ライダーフュージョン、自動車線維持、ドライバーモニタリングがより高いSAE自動化レベルに移行するにつれ、ADASおよび安全システムへのセキュリティ支出はCAGR 20.9%で増加しています。この転換により、自動車向けサイバーセキュリティ市場シェアは、侵害された場合に乗員を物理的に危険にさらす可能性のある機能へとシフトしています。ドライバーモニタリングシステムに対する115の脅威のSTRIDEマッピングカタログは、その緊急性を強調しています。

テレマティクスは車両とクラウドの間の結合組織として残り、セキュアなMQTTブローキングと証明書ローテーションが主要な購入基準となっています。かつて孤立していたパワートレインコントローラーは、回生ブレーキアップデートのAPIを公開するようになり、署名済みファームウェアとランタイム整合性チェックを必要としています。充電インフラセキュリティは、特に双方向エネルギーサービスを展開している地域でスタックを完成させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フォームタイプ別:外部クラウドサービスがアーキテクチャを再構築

車載組み込みソリューションは2025年に57.41%のシェアで優位を維持しました。これは、セキュアブートや暗号シードキールーチンなどのリアルタイムニーズによるものです。しかし、自動車メーカーが脅威インテリジェンス、脆弱性スキャン、フリート全体のポリシー管理を集中化するにつれ、外部クラウドサービスはCAGR 22.9%を示しています。UpstreamのOcean AIは、集約されたテレメトリが複雑なマルチ車両攻撃を予測・無力化する機械学習モデルを可能にする方法を示しています。自動車向けサイバーセキュリティ市場は、ミリ秒レベルの反応のための車載実施と、状況認識および無線パッチ適用のためのクラウドオーケストレーションという二重平面モデルへと進化しています。

MicrosoftによるVicOneの脅威フィードのGitHubワークフローへの統合は、開発セキュリティ運用の収束を示し、ソフトウェアリリースとフィールドモニタリングのフィードバックループを強化しています。継続的デリバリー文化が定着するにつれ、クラウドネイティブSOCはコンプライアンスとパフォーマンス指標を維持するために不可欠になっています。

地域分析

アジア太平洋地域は2025年に35.12%の収益を占め、CAGR 19.5%で成長すると予測されており、自動車向けサイバーセキュリティ市場において最も急速に進歩する地域となっています。中国のコネクテッドEV生産の拡大は、V2G対応PKIおよびECU強化スイートの大規模調達を促進し、日本のUNECE規則への早期適合はサプライヤー認証プログラムを加速させています。韓国の5Gハイウェイはリアルタイム無線パッチ適用技術への需要を増幅させ、インドの新興輸出野心はISO 21434コンプライアンスツールへの投資を引き起こしています。これらのダイナミクスが総合的に、地域ベンダーにデータ居住準拠ゾーン内でホストされる低遅延クラウドSOCサービスの提供を促しています。

北米は、プレミアム車両グレードと堅牢な保険エコシステムがサイバーセキュリティの収益化を促進する、成熟しながらも進化する市場を代表しています。2025年3月に発効した米国コネクテッドビークル規則は、OEMに制裁対象コンポーネントのサプライチェーン監査を強制し、国内チップセットおよびセキュリティモジュールへの調達を転換させています。カナダのティア1サプライヤーは近接性と規制整合性を活用してセキュアイーサネットバックボーンを統合し、メキシコの組立工場はジャストインタイム物流を標的とするランサムウェアの増加に対抗するためにマネージドセキュリティサービスを採用しています。 欧州は規制のトレンドセッターおよびR&Dハブとして残っています。ドイツはBosch ETASやContinentalなどの主要サプライヤーを擁していますが、後者の過去の侵害は集中型アーキテクチャの脆弱性を浮き彫りにしました。フランスと英国は量子安全な自動車暗号技術に公的助成金を投入し、ENX VCSの監査フレームワークはISO 21434に重ねてサプライヤー評価を標準化しています。東欧のエンジニアリングハブは競争力のある人材を提供していますが、戦争関連のサイバー制裁が調達戦略を再構築しています。

競争環境

自動車向けサイバーセキュリティ市場は、確立されたティア1サプライヤーとセキュリティ専業企業が交差する中程度の断片化を特徴としています。Continental、Bosch ETAS、DENSO、NXPは深い車両統合を活用して、ハードウェアルートオブトラストとセキュアゲートウェイのサービスを組み込んでいます。Upstream、VicOne、ArgusはAI駆動のSOCプラットフォームと脅威インテリジェンスを提供し、車載防御を補完することでOEMがリアルタイムでフリートを監視できるようにしています。半導体リーダーのInfineonとルネサスは、ドメインコントローラーアーキテクチャを標的に、セキュアマイクロコントローラーと自動車用イーサネットスイッチシリコンをバンドルしています。

戦略的パートナーシップが市場参入の実行を定義しています。InfineonによるMarvellの自動車用イーサネット事業の25億米ドルの買収は、ADASドメイン制御に不可欠な高帯域幅ネットワーキングへのポートフォリオを拡大しています。[5]Infineon Technologies、「Infineonが自動車用マイクロコントローラーにおけるナンバーワンポジションをさらに強化」、infineon.com VicOneのMicrosoftの開発者ツールとの統合はセキュアコーディングの採用を加速させ、設計とフィールドフィードバックのループを強化しています。UpstreamのOcean AIは自動根本原因調査をもたらし、SOCの対応時間を短縮しています。一方、自動車メーカーは直接投資も行っており、BMW i VenturesのRunSafe Securityへの出資はサプライベース全体のソフトウェア免疫化IPを確保しています。量子耐性暗号とAI生成コード防御が次の戦場として浮上するにつれ、競争の激化が予想されます。

自動車向けサイバーセキュリティ産業リーダー

Continental AG

Harman International

Bosch ETAS GmbH

Infineon Technologies AG

NXP Semiconductors NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Infineon Technologiesは、高帯域幅ネットワーキングとセキュアマイクロコントローラーを融合させるため、Marvellの自動車用イーサネット事業の25億米ドルの買収を完了しました。

- 2025年3月:米国コネクテッドビークル規則が発効し、中国およびロシアのコンポーネントを制限し、サプライチェーン開示申告を義務付けました。

- 2025年2月:VicOneとMicrosoftが自動車脅威インテリジェンスをGitHub Advanced Securityに統合し、セキュアバイデザインのツールを拡張しました。

- 2025年2月:Upstream Securityがマルチ車両攻撃の調査と緩和を自動化するOcean AIを発表しました。

- 2025年1月:InfineonがセキュアADASアプリケーション向けのセンサーおよびRF開発を統合するSURFビジネスユニットを設立しました。

- 2024年12月:Upstreamがグローバルな自動車SOCサービスを拡大するためGoogle Cloudと提携しました。

- 2024年9月:BMW i VenturesがサプライチェーンソフトウェアをハードニングするためRunSafe Securityに1,200万米ドルを投資しました。

- 2024年9月:Toyota TsushoがKeyfactorと提携し、コネクテッドビークル向けのグローバルPKIサービスを展開しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、自動車サイバーセキュリティ市場を、公道走行中の乗用車および小型商用車への不正なデジタルアクセスまたは操作を防止・検知・対応するすべてのハードウェア、ソフトウェア、およびマネージドサービスと定義しており、OTA(Over-the-Air)アップデートインフラおよびV2X通信リンクを含む。

スコープ除外:個人用モバイルデバイス向けのアフターセールスウイルス対策アプリ、および車載ネットワークと一切接続しない広義のエンタープライズサイバーツールは、本評価の対象外とする。

セグメンテーション概要

- ソリューションタイプ別

- ソフトウェアベース

- ハードウェアベース

- プロフェッショナルサービス

- 統合

- その他のソリューション

- セキュリティタイプ別

- ネットワークセキュリティ

- アプリケーションセキュリティ

- クラウドセキュリティ

- エンドポイントセキュリティ

- ワイヤレスセキュリティ

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- 電気自動車(BEV/HEV/PHEV)

- アプリケーション別

- インフォテインメント

- テレマティクスおよびコネクティビティ

- パワートレイン・推進制御

- ADASおよび安全

- 充電インフラおよびV2G

- フォームタイプ別

- 車載型(組み込み)

- 外部クラウドサービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたるTier-1セキュリティサプライヤー、車両ソフトウェアアーキテクト、フリートマネージャーにインタビューを実施した。これらの対話を通じて、コネクテッドビークル1台あたりの標準的なセキュリティ支出、地域別のコンプライアンス対応スケジュール、およびOEMがエンドポイント防御とクラウド防御をバンドルするペースが明確化され、デスク推計と市場実態の整合を図ることができた。

デスクリサーチ

UNECE、NHTSA、ACEA、日本の国土交通省(MLIT)などの機関による交通事故記録およびコネクテッドカー保有台数データを起点とし、セキュリティ支出を促進する規制上の基準を把握した。Questelを通じて取得した特許ファミリーにより新たな侵入検知IPのマッピングを行い、VolzaおよびカスタムダッシュボードからのI輸出入額データによって国境を越えたECUフローを把握した。次に、企業の10-K、投資家向け資料、業界誌から平均販売価格およびアタッチレートに関するコメントを収集した。これらはあくまで例示であり、データ収集およびファクトチェックには他にも多数のオープンソースおよび有料ソースを活用している。

市場規模の算定と予測

まず地域別のコネクテッドビークル保有台数を起点とするトップダウン方式を採用し、車両1台あたりの平均サイバーセキュリティ支出を乗じた後、サンプリングしたサプライヤー売上の積み上げによるクロスチェックを実施した。コネクテッドカー普及率、UNECE R155認証期限、車両あたりのECU数、OTAアップデート採用率、EV販売台数、5G-V2Xの展開状況などの主要変数を多変量回帰モデルに組み込み、2030年までの需要を予測した。サプライヤーの開示情報が乏しいボトムアップのギャップについては、一次調査において機密ベースで共有されたチャネルチェックおよびASPベンチマークにより補完した。

データ検証と更新サイクル

アウトプットは過去の支出比率およびピアインデックスとの乖離チェックを経た後、承認前に第2のアナリストが異常値をレビューする。レポートは毎年更新され、重要な政策変更または大規模なサイバーインシデントが発生した場合には中間更新が実施されるため、クライアントは常に最新の精度の高い見解を受け取ることができる。

MordorのCars向けサイバーセキュリティベースラインが信頼できる理由

公表されている推計値がしばしば異なるのは、各社がシステム境界、価格帯、および更新頻度を異なる形で設定しているためである。当社はベースラインをコネクテッドカー台数およびリアルタイムの規制マイルストーンに基づいて構築しており、これにより合計値を代表性を保ちつつ保守的に維持している。

主なギャップ要因としては、ADASソフトウェア保証が価格に含まれているかどうか、将来のOTA量をどの程度積極的に想定しているか、および各出版社が固定する通貨換算時点が挙げられる。主にサプライヤーサーベイや古いOEMリストに依存する競合他社はサイクル後半のコンプライアンス支出を見逃すが、Mordorのローリング更新スケジュールはこれを捕捉している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 4.09 B | Mordor Intelligence | - |

| USD 3.24 B | Regional Consultancy A | クラウドベースの脅威監視費用を除外 |

| USD 3.87 B | Trade Journal B | FX正規化なしで2023年のASPに依存 |

| USD 3.40 B | Global Consultancy C | アフターセールス市場におけるADASサイバーセキュリティの後付けを除外 |

総合すると、スコープと価格レバーが変化すると合計値は大きく変動することが示される。すべての前提を透明性のある車両台数、規制期限、および検証済みの支出カーブに紐付けることで、Mordor Intelligenceは意思決定者が必要とする信頼性の高いベースラインを提供する。

レポートで回答される主要な質問

自動車向けサイバーセキュリティ市場の急速な成長を促進しているものは何ですか?

UNECE R155/R156の義務的規制、5G対応コネクティビティ、ソフトウェア定義型車両への移行が攻撃対象領域を拡大し、OEMに継続的な保護への投資を強制しており、2031年までにCAGR 16.12%を支えています。

自動車向けサイバーセキュリティ市場の現在の規模はどのくらいですか?

自動車向けサイバーセキュリティ市場規模は2026年に47億5,000万米ドルに達し、2031年までに100億3,000万米ドルに成長すると予測されています。

自動車向けサイバーセキュリティ市場をリードしている地域はどこですか?

アジア太平洋地域が2025年に35.12%の収益シェアでリードしており、中国のコネクテッドEV生産と日本の早期規制採用によって牽引されています。

クラウドセキュリティが自動車サイバーセキュリティで注目を集めているのはなぜですか?

無線アップデート、リモート診断、フリートアナリティクスがクラウドサービスへの依存を高めており、クラウドセキュリティはCAGR 20.6%で最も急成長しているセグメントとなっています。

OEMがサイバーセキュリティ対策を実施する上での最大の課題は何ですか?

レガシーE/Eアーキテクチャの高い統合コストと自動車グレードのサイバー人材不足が共同で展開速度を制限し、予測CAGRを合計で約5パーセントポイント押し下げています。

OEMはサイバーセキュリティ投資をどのように収益化していますか?

自動車メーカーは現在、無線セキュリティアップデートのサブスクリプション料金を請求し、認定済みサイバー強化に連動した走行距離連動型保険料を提供するために保険会社と提携しており、新たな定期収益源を生み出しています。

最終更新日: