インドネシアサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

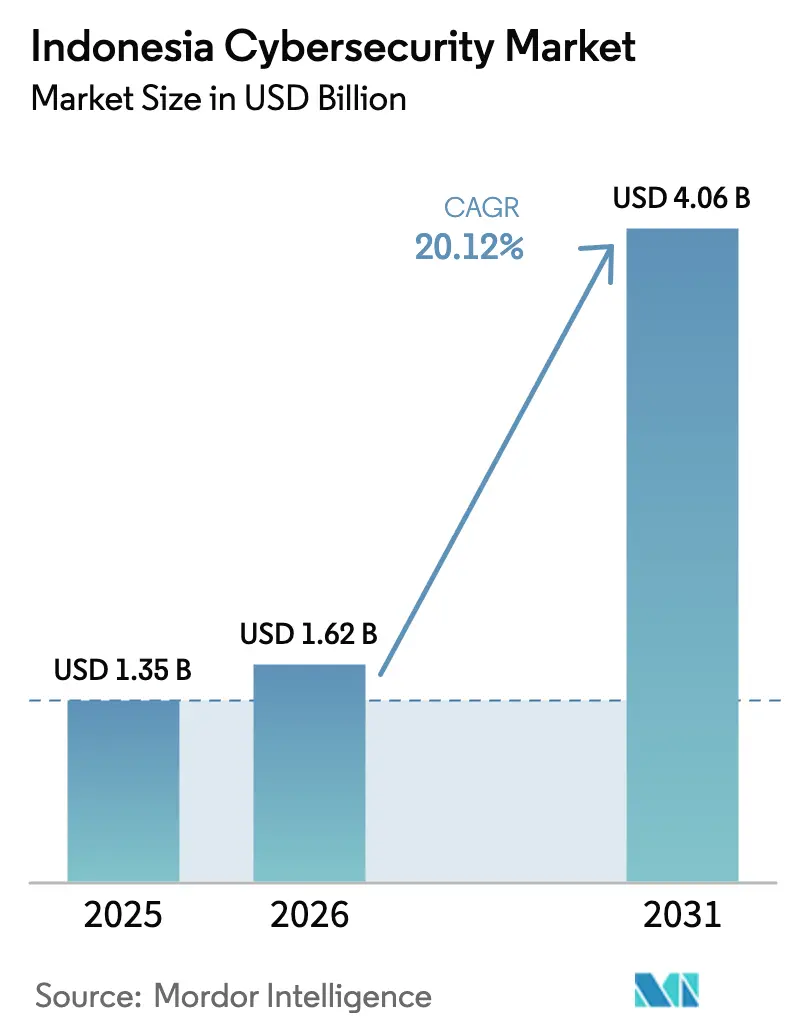

| 基準年の市場規模 (2025) | 1.35 十億米ドル |

| 市場規模 (2026) | 1.62 十億米ドル |

| 市場規模 (2031) | 4.06 十億米ドル |

| 成長率 (2026 - 2031) | 20.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアサイバーセキュリティ市場分析

インドネシアサイバーセキュリティ市場規模は2025年にUSD 13億5,000万と評価され、2026年のUSD 16億2,000万から2031年にはUSD 40億6,000万へと拡大し、予測期間(2026年〜2031年)における年平均成長率(CAGR)は20.12%と推定されます。この拡大は、インドネシアが東南アジアで最も攻撃を受けるデジタル経済として、毎週3,300件もの侵害の試みが記録されながら、セキュリティ支出にGDPのわずか0.02%しか充当していないという状況を反映しています。BI-FASTリアルタイム決済、QRISマーチャントコード、EUR 1億6,400万規模の国家データセンタープログラムの導入が脅威対象領域を拡大し、ソリューションの急速な普及を促しています。仮設国家データセンターに対してUSD 800万の身代金を要求したBrain Cipherのようなランサムウェアの激化するキャンペーンにより、国有企業や規制対象産業が支出加速を余儀なくされています[1]編集委員会、「Brain CipherがUSD 800万の身代金を要求」、The Jakarta Post、thejakartapost.com。同時に、MicrosoftのUSD 17億のAIインフラ投資公約とTelkomのRp 1.5兆のバタムデータセンタープロジェクトは、競争力学を再編するような大規模な設備増強を示しています。しかし、認定を受けた人材の不足と、バダン・シベル・ダン・サンディ・ネガラ(BSSN)、コミンフォ(Kominfo)、金融サービス庁(OJK)の間の分断された監督体制が、近期的な成長の可能性を抑制しています。

レポートの主要ポイント

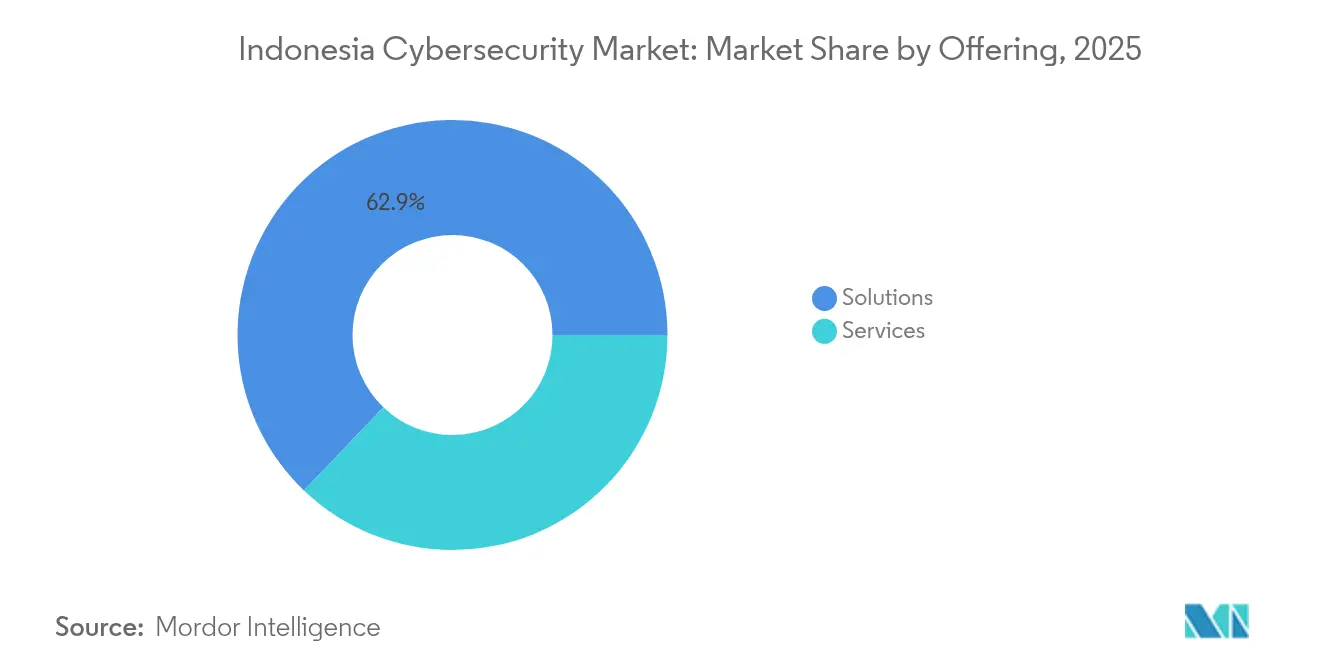

- 提供内容別では、ソリューションが2025年のインドネシアサイバーセキュリティ市場シェアの62.86%を占めてトップとなり、マネージドサービスは2031年に向けて最速の17.14%のCAGRで成長する見込みです。

- 展開モード別では、オンプレミスが2025年のインドネシアサイバーセキュリティ市場規模の53.33%を維持し、クラウド型保護は2031年まで19.92%のCAGRで成長すると予測されます。

- 組織規模別では、大企業が2025年のインドネシアサイバーセキュリティ市場シェアの70.15%を占め、中小企業セグメントは2031年まで17.93%のCAGRで拡大する見込みです。

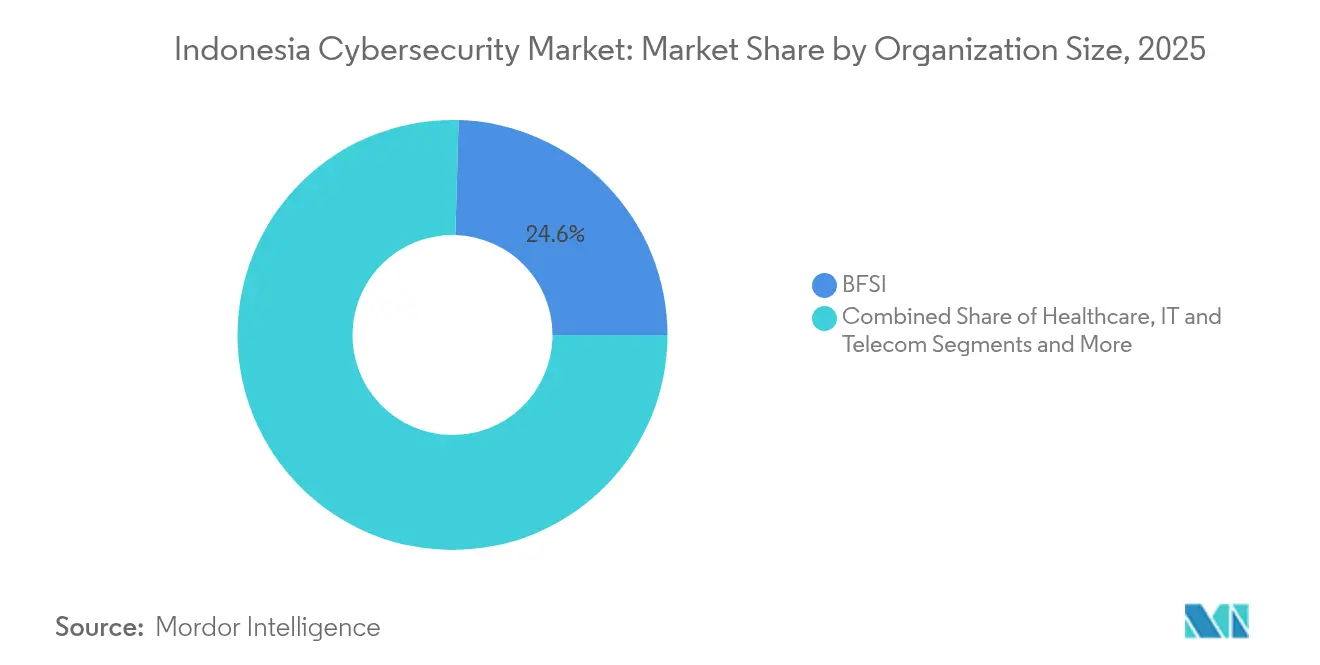

- エンドユーザー業種別では、BFSI(銀行・金融サービス・保険)セクターが2025年のインドネシアサイバーセキュリティ市場規模の24.55%を支配し、ヘルスケアが2031年に向けて最速の18.58%のCAGRを達成すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアサイバーセキュリティ市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BI-FASTおよびQRISを通じたデジタル決済取引の急増 | +4.2% | 全国規模、ジャワ島の都市部に集中 | 中期(2〜4年) |

| 政府の国家データセンター(PDN)展開 | +3.8% | 全国規模、チカラン、バタム、ヌサンタラが主要拠点 | 短期(2年以内) |

| 国有企業におけるランサムウェアインシデントの増加 | +3.1% | 全国規模、ジャカルタおよび工業地帯で強度が高い | 短期(2年以内) |

| ブカシ・カラワンにおける5Gおよびインダストリー4.0の導入 | +2.9% | 西ジャワ州製造業回廊 | 中期(2〜4年) |

| 個人データ保護法(UU PDP)の施行 | +2.7% | 全国規模、BFSIおよびヘルスケアで最も厳格 | 中期(2〜4年) |

| イスラム系デジタルバンキングの拡大 | +1.8% | 全国規模、イスラム教徒が多数を占める地域で最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BI-FASTおよびQRISの義務化に伴うデジタル決済取引の急増

QRISの取引量は2024年4月に194.06%、2024年8月に217.33%急増し、現在リアルタイムコードを受け付けている1,478万件の中小企業へと攻撃対象領域が拡大しています[2]インドネシア銀行、「QRISマーチャント拡大最新情報」、perbanas.org。取引額は2025年にUSD 1,153億4,000万に達すると予測されており、発行会社とアクワイアラーは高度な不正分析システムの導入を迫られています。Bank Neo Commerceはすでに、AIを活用したディープフェイク詐欺を警告しており、決済ネットワーク全体での生体認証および行動制御の緊急性を浮き彫りにしています。インドネシア銀行の国家決済システムブループリントは、バッチクリアリングからインスタント決済への移行を推進し、検知速度の要件をさらに高めています。その結果、ネットワークベースの侵入防止およびAPIセキュリティツールは、小売決済エコシステム全体でオプションから必須へと移行しつつあります。

政府PDN(国家データセンター)プログラムによるサイバーセキュリティ支出の加速

チカランのサイトだけで、2万5,000コア、200TBのメモリ、40PBのストレージを有し、629の旧来型政府データサイロを統合しています。2024年6月に発生したランサムウェアによる障害は282の機関に影響を与え、脆弱性への懸念を裏付け、ゼロトラストゲートウェイとバックアップオーケストレーションの緊急調達につながりました。バタムとヌサンタラでの並行建設は、マイクロセグメント化されたネットワーク、変更不可能なバックアップ、および自動化されたインシデント対応を必要とするソブリンクラウド戦略を支えることになります。データセンター・イン・ア・ボックス、AI-SOCプラットフォーム、コンプライアンスダッシュボードを提供するベンダーは、この複数年にわたる公共部門支出サイクルに向けて有利な立場にあります。

インドネシア国有企業全体でのランサムウェアインシデントの増加

USD 800万のBrain Cipher恐喝に使用されたLockBit 3.0の戦術は、エンドポイント分離と特権アクセス管理のギャップを浮き彫りにし、国有企業にサイバーセキュリティの基本水準の再評価を促しました。Bank Syariah Indonesiaの1.5TBの情報漏洩とBank Rakyat Indonesiaの2024年12月の開示は、セクター全体でのテーブルトップ演習とバックアップテストを引き起こしました。BSSNは2024年に130件の固有のランサムウェアインシデントを記録し、インシデント報告の義務化に関する2024年第1号規制の施行を促しました。このパターンにより、調達の優先度はマネージド検知・対応(MDR)と変更不可能なストレージのアドオンへとシフトし、保険会社はEDRカバレッジを欠く事業体に対する引受条件を厳格化しています。

ブカシ・カラワン製造ベルトにおける5GおよびIndustry 4.0の展開

ペガトロン(Pegatron)のバタム大規模工場は、リアルタイムかつ低遅延のリンクに依存する5G対応ロボットセルとエッジAI品質検査を展示しています。西ジャワ州が最近の産業用地売却の40%を受け入れており、製造業者はOTとITのレイヤーを統合し、プログラマブルロジックコントローラーとSCADAノードをリモートエクスプロイトにさらしています。地域の中小企業は技術準備指数スコア3.65を示していますが、オペレーショナルテクノロジートラフィックに合わせたゾーニングファイアウォールと異常検知に関するガイダンスが必要です。アセット検出と産業プロトコル監視を提供するベンダーは、工場が予知保全データループへと移行するにつれて普及が進んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バハサ語を話す認定サイバーセキュリティ人材の不足 | -2.8% | 全国規模、地方中核都市で深刻 | 長期(4年以上) |

| 地方中核都市の中堅企業におけるレガシーオンプレミスシステム | -2.1% | 地方中核都市 | 中期(2〜4年) |

| BSSN、Kominfo、OJK間の分断された監督体制 | -1.9% | 全国規模、すべての規制対象セクター | 短期(2年以内) |

| サイバー保険の普及率の低さ | -1.4% | 全国規模、中小企業層で最も低い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バハサ語を話す認定サイバーセキュリティ人材の不足

インドネシアは2025年までに10万人のセキュリティスペシャリストを必要としているものの、デジタル人材奨学金制度が2018年〜2024年にかけて50万人の研修を実施したにもかかわらず、その数のほんの一部しか輩出できていません。給与プレミアムがシニアスタッフをフィンテックや通信企業へと引き寄せ、重要インフラチームは人員不足の状態に置かれています。年収平均IDR 1億2,000万〜1億8,000万のエントリーレベルの報酬水準は、中小企業が社内アナリストを雇用することを妨げています。その結果、MSSP契約および自動化されたSOCツールへの需要は増加していますが、長い導入プロセスが依然としてインシデント対応の準備態勢の遅延につながっています。

コンプライアンスの不明瞭さを生む分断された監督体制

企業は、BSSNのインシデント規範、KominfoのPDP施行、OJKのフィンテック規則、およびインドネシア銀行のSysSec規制2024年第2号という並行した義務に対応しており、監査疲れと報告の重複が生じています。国家データセンター障害の際、重複した指揮命令系統が根本原因分析を遅らせ、統一されたサイバードクトリンの欠如を浮き彫りにしました。そのため、多国籍企業は法的解釈と余分なガバナンス層に不均衡な予算を割り当てており、特にリソースが限られた新参者の間で、積極的な防衛ツールへの短期的な投資が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソリューション支配とサービスの上昇傾向の混在

ソリューションは2025年の収益の62.86%を生み出し、インドネシアのランサムウェア急増に対応するネットワークファイアウォール、セキュアウェブゲートウェイ、エンドポイントエージェントがけん引しました。ソリューションにおけるインドネシアサイバーセキュリティ市場規模は2025年にUSD 8億5,000万に達し、PDNの整備とBI-FASTコンプライアンスが包括的なプラットフォームアップグレードを促進するにつれ、二桁成長の軌道をたどっています。データ損失防止とアイデンティティガバナンスの分野は、個人データ保護法による年間売上高の最大2%の罰則から恩恵を受けており、取締役会は暗号化と特権アクセス保管庫への資金投入を余儀なくされています。一方、マイクロサービスを展開するデジタルネイティブ銀行の間では、コンテナワークロード保護への需要が高まっています。

マネージドサービスは17.14%のCAGRを記録する見込みであり、過負荷になったCISOが成果ベースの契約へと移行するにつれて製品を上回るペースで成長しています。MDR、SOC-as-a-Service(サービスとしてのSOC)、および脆弱性管理サブスクリプションは、24時間365日体制のアナリストを欠く中小企業にとって魅力的であることが証明されています。コンサルティング部門は、ゼロトラストの参照設計と規制ギャップ評価をバンドルして導入を簡素化しています。インドネシアサイバーセキュリティ市場は引き続きハイブリッド型の提供に依存しており、ベンダーはハードウェアの更新、ソフトウェアライセンス、およびマネージド検知を統合したユーザーあたりの均一価格でパッケージ化し、設備投資の障壁を軽減しています。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

展開モード別:伝統的手法とクラウド加速の共存

オンプレミス環境は、インドネシア銀行、OJK、およびBSSNが依然としてデータレジデンシーを優先しているため、2025年の支出の53.33%を占めました。金融機関はローカルの鍵管理を求めており、国有企業はパブリッククラウドのコントロールとの統合が困難なメインフレームを保持しています。その結果、オンプレミスのハードウェアセキュリティモジュール、ネットワークセグメンテーションアプライアンス、およびSIEMボックスにおけるインドネシアサイバーセキュリティ市場シェアは、長い更新サイクルにもかかわらず高水準を維持しました。

しかし、クラウド型セキュリティはMicrosoft Azure インドネシアリージョン、AWS ジャカルタ、およびTelkomのバタムハイパースケールサイトの稼働に伴い、19.92%のCAGRで拡大しています。SaaS型のセキュアウェブゲートウェイ(SWG)、クラウドアクセスセキュリティブローカー(CASB)、およびSASE(セキュアアクセスサービスエッジ)の提供は、取引バーストをスケールさせるデジタルネイティブ銀行や小売アプリに共鳴しています。クラウドセキュリティにおけるインドネシアサイバーセキュリティ市場規模は、ワンデータポリシーの下で義務付けられた「モデル・ツー・データ」アーキテクチャに牽引され、2031年までにUSD 18億5,000万を超えると予測されます。ローカルデータプレーンとクラウドコントロールプレーンを組み合わせたハイブリッドメッシュアプローチが、コンプライアンスと俊敏性の両方を満たす設計として台頭しています。

組織規模別:大企業予算対中小企業の勢い

大企業は2025年の収益の70.15%を占め、銀行、通信、製造業全体の広範なSOCフットプリント、多層的防衛、およびコンプライアンス支出を反映しています。取締役会は、注目を集めた侵害事案を受け、AI駆動型XDR、デセプション環境、および定期的なレッドチーム演習に数百万ドル規模の投資を承認しています。多くの企業がツールの乱立を整理し、クロスドメイン分析とライセンスの合理化を約束するプラットフォームベンダーへの移行を進めています。

一方、中小企業は17.93%のCAGRを記録し、QRISの導入とPDP施行がマイクロマーチャントにもPCI-DSPおよび基本的なエンドポイント保護の実装を義務付けるにつれ、格差が縮小しています。マーチャントあたりで価格設定されたクラウドネイティブバンドルが人気を集めており、政府の電子調達ポータルもISO 27001準拠の証明を求めるケースが増えています。インドネシアサイバーセキュリティ産業協会は、協同組合が少額のコストでSOCアラートにアクセスできるよう共同購入プログラムを試験運用しており、中小企業の潜在的な需要のさらなる開放を後押ししています。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

エンドユーザー業種別:BFSIの優位性とヘルスケアの急増

BFSIは、従来型銀行、デジタルチャレンジャー、イスラム系金融機関のすべてがAPIゲートウェイとトークナイゼーションの防御を強化したことで、2025年の価値の24.55%を提供しました。銀行ソリューションにおけるインドネシアサイバーセキュリティ市場規模は、インドネシア銀行のリアルタイム決済推進とバーゼルIIIのサイバーリスクガイドラインに導かれ、2031年までにUSD 12億8,000万を超えると予測されます。機械学習によるペイロード分析を備えた不正管理スイートは、上位10行の貸し手にとって今や必須条件となっています。

ヘルスケアは18.58%のCAGRで急速にキャッチアップしており、電子医療記録の展開とオンライン診療の拡大が機微な個人データをオンラインにもたらしています。5点満点で2.74という準備状況のギャップを明らかにした地方ICT監査が、病院情報システム強化のための新たな予算項目を生み出しました。セキュリティ投資の第一波は、患者データの暗号化、セキュアなPACS、および臨床医の二要素認証アクセスに集中しています。インドネシアのPDPにHIPAAスタイルのコンプライアンスマッピングを提供するベンダーは、病院グループが都道府県をまたいだ調達を統合するにつれてファーストムーバーアドバンテージを享受しています。

地理分析

ジャカルタ、デポック、タンゲラン、ブカシはインドネシアサイバーセキュリティ市場の震源地を形成しており、密集した金融ハブと政府省庁のおかげで、年間支出の半分以上を合わせて担っています。チカランのデータセンタークラスターがソブリンクラウドの展開を支え、ジャカルタ首都圏がSOC施設の大多数を擁しています。西ジャワ州のブカシ・カラワン製造軸がそれに続き、5G接続の生産ラインを保護するOTファイアウォールと産業用IDS(侵入検知システム)への需要が高まっています。

スマトラ島のバタム島は、Microsoft、Telkom、ペガトロン(Pegatron)がハイパースケールおよび5G工場を支援した後、地域の拠点として成熟しつつあります。バタムにおけるインドネシアサイバーセキュリティ市場規模は2026年にUSD 9,240万と推定されており、シンガポールとのクロスボーダー接続がフィンテックとデータ分析のワークロードを加速させるにつれ、23.2%のCAGRに乗る見込みです。スラウェシ島やパプアを含む東インドネシアはまだ黎明期にありますが、Kominfoのパラパリング光ファイバープロジェクトから恩恵を受けており、遅延が低減されてセキュアな電子政府の普及が促進されています。

地域格差は依然として続いており、スマラン、マカッサル、バリクパパンなどの地方中核都市は時代遅れの境界セキュリティツールに依存し、深刻な人的資本の不足に直面しています。PDPコンプライアンスに紐づいた政府補助金制度は、市区町村機関でのクラウド型SWGと電子メールセキュリティの導入を助成することで、この格差の縮小を目指しています。今後建設されるヌサンタラ新首都は、サイバーレジリエントなインフラをゼロから設計するグリーンフィールドの機会を提供しており、東南アジアにおけるセキュアなスマートシティ展開の新たなベンチマークを設定する可能性があります。

競争環境

グローバル大手であるIBM、Cisco、Fortinet、Palo Alto Networksは、幅広い製品ポートフォリオと実績のあるコンプライアンスツールキットを通じて強力なブランド力を維持しています。それらの国内チャネルパートナーは、データローカライゼーション条項を満たすためにPT TelkomsigmaおよびPT Multipolarと協力しています。FortinetによるIBM Cloud上の31データセンターへのVirtual FortiGateの展開は、BFSIおよび製造業テナントの展開の摩擦を軽減することを目的としたベンダー間協力の好例です[3]Fortinet編集部、「IBM Cloud上のVirtual FortiGate」、fortinet.com。

国内専門企業は差別化された垂直方向のサービスを構築しています:PT Xynexis InternationalはBSSNの義務に合わせたレッドチームおよびOTフォレンジックサービスを提供し、Peris.aiはAI駆動のバグバウンティマーケットプレイスを提供して人材不足を補っています。DwarapalaやBluesify Solutionsなどのマネージドセキュリティサービスプロバイダー(MSSP)は、新たな資本注入を受けてMDRのフットプリントを拡大し、24時間365日の監視が欠如している中小企業や地方機関を標的としています。ハイパースケーラーがAzure Sentinel、Google Chronicleなどのネイティブセキュリティ機能を組み込むにつれ、競争の激化により純粋プレイのベンダーは分析の高度性と規制マッピングを強調せざるを得なくなっています。

パートナーシップと投資のトレンドは統合を反映しており、CYFIRMAはMDI Venturesから新たな資金を確保してジャカルタの脅威インテリジェンスノードを拡張し、インドサットはNVIDIAのBlackwell GPUを統合してAI-SOCのスループットを向上させています。市場参入者は、バハサ語を話すチームに向けたサポート、ドキュメント、およびダッシュボードをカスタマイズした場合に成功しています。上位5社のサプライヤーが合計収益の約38%を占め、市場は中程度の集中度にありますが、中小企業向けバンドル、OT防衛、およびシャリア準拠型バンキングにおける成長の余白が残されています。

インドネシアサイバーセキュリティ業界リーダー

IBM Corporation

Cisco Systems, Inc.

Dell Technologies Inc.

FUJITSU Limited

Intel Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:CYFIRMAはMDI Venturesから戦略的投資を確保し、インドネシア全土でマネージド脅威インテリジェンスサービスを拡大します。

- 2024年10月:Telkom Indonesiaはバタムに50MWのAIデータセンターを建設するためにRp 1.5兆を充当し、2025年第3四半期の完工を予定しています。

- 2024年4月:MicrosoftはAIおよびクラウドキャパシティにUSD 17億を投資することを約束し、4年間で84万人のインドネシア人にAIスキルを訓練する計画を発表しました。

- 2024年4月:ペガトロン(Pegatron)はバタムに世界最大の5Gスマートファクトリーを開設し、リアルタイムの産業用IoTのためにTelkomselの26GHz帯域を統合しました。

インドネシアサイバーセキュリティ市場レポートの範囲

サイバーセキュリティソリューションは、データの機密性を維持するためにサイバー脅威を監視、報告、および対処する組織を支援します。サイバーセキュリティソリューションの採用は、途上国および先進国におけるインターネット普及率の上昇に伴い成長すると見込まれています。今日の世界ではすべてのシステムがインターネットに接続されており、データがサイバー犯罪者にとってよりアクセスしやすくなっているため、サイバーセキュリティの必要性が高まっています。

インドネシアサイバーセキュリティ市場は、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューション種別〕およびサービス〔プロフェッショナルサービスおよびマネージドサービス〕)、展開モード(オンプレミスおよびクラウド)、組織規模(中小企業、大企業)、エンドユーザー業種(BFSI、ヘルスケア、ITおよびテレコム、産業・防衛、小売、エネルギー・ユーティリティ、製造、その他のエンドユーザー産業)によって区分されています。市場規模および予測は、上記のすべてのセグメントについて金額(USD)で提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティとアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ機器 | |

| エンドポイントセキュリティ | |

| その他のソリューション | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| 中小企業 |

| 大企業 |

| BFSI(銀行・金融サービス・保険) |

| ヘルスケア |

| ITおよびテレコム |

| 産業・防衛 |

| 小売 |

| エネルギー・ユーティリティ |

| 製造 |

| その他 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティとアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ機器 | ||

| エンドポイントセキュリティ | ||

| その他のソリューション | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー業種別 | BFSI(銀行・金融サービス・保険) | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業・防衛 | ||

| 小売 | ||

| エネルギー・ユーティリティ | ||

| 製造 | ||

| その他 | ||

レポートで回答される主要な質問

インドネシアサイバーセキュリティ市場の現在の価値は?

市場は2026年にUSD 16億2,000万と評価され、20.12%のCAGRで2031年までにUSD 40億6,000万に達すると予測されています。

インドネシアサイバーセキュリティ市場で最も急速に拡大しているセグメントはどれですか?

マネージドサービスは、深刻な人材不足とアウトソーシングSOC機能への需要増加に牽引され、17.14%のCAGRという予測で最も急速に成長しています。

規制の施行はどのように支出に影響しますか?

2024年10月に施行された個人データ保護法は年間売上高の最大2%の罰金を課しており、企業はデータ損失防止とアイデンティティガバナンスに積極的に投資するよう促されています。

中小企業がサイバーセキュリティソリューションをより迅速に採用している理由は何ですか?

QRISの義務化により1,478万件のマーチャントがリアルタイム決済に引き込まれており、マイクロ企業でさえコンプライアンスを維持しデジタル取引を保護するためにエンドポイントおよびクラウドセキュリティツールを導入することを余儀なくされています。

最終更新日: